Финансы

ФинансыПохожие презентации:

отчетности")

Актуальные вопросы инспекции банков

1.

Актуальные вопросыинспекции банков

Чередник Олег Олегович

Заместитель начальника управления инспекции

Главного управления банковского надзора

2.

Управление инспекцииОсновной задачей управления инспекции является организация и

проведение проверок банков с целью установления непосредственно на месте

их финансового состояния, принимаемых ими на себя рисков, состояния

корпоративного управления, систем управления рисками и внутреннего

контроля, соблюдения пруденциальных требований, достоверности отчетности,

представляемой в Национальный банк, а также с целью выявления нарушений

актов законодательства в сфере банковской деятельности и ситуаций, создающих

угрозу интересам вкладчиков и иных кредиторов банков.

3.

Нормативные документы по вопросампроведения проверок банков

Указ Президента Республики Беларусь от 16 октября

2009 г. № 510 «О совершенствовании контрольной (надзорной)

деятельности в Республике Беларусь» (Национальный реестр

правовых актов Республики Беларусь, 2009 г., № 253, 1/11062)

Рекомендации о методике проведения Национальным

банком Республики Беларусь проверок банков и небанковских

кредитно-финансовых организаций и оценке уровня риска

(постановление Правления Национального банка от 30.06.2011

№ 266 в редакции постановления Правления от 28.03.2014 № 193)

4.

ПланированиеС учетом:

-времени, прошедшего с момента предыдущих проверок;

-инспекционной оценки по результатам предыдущей проверки;

-результатов дистанционного анализа деятельности банков;

-наличия фактов нарушения нормативов безопасного

функционирования;

-необходимости проверки полноты устранения недостатков

и нарушений, выявленных предыдущими проверками

5.

Координация плановых проверокОсуществляется Комитетом государственного контроля в

соответствии с Указом № 510 посредством Координационного

плана контрольной и надзорной деятельности, создаваемом по

полугодиям,

на

основании

соответствующих

планов

государственных органов, уполномоченных проводить проверки в

соответствии с перечнем сфер их деятельности, утвержденным

Указом № 510.

Координационные планы контрольной и надзорной

деятельности размещаются на сайте Комитета государственного

контроля в срок до 15 июня (15 декабря).

6.

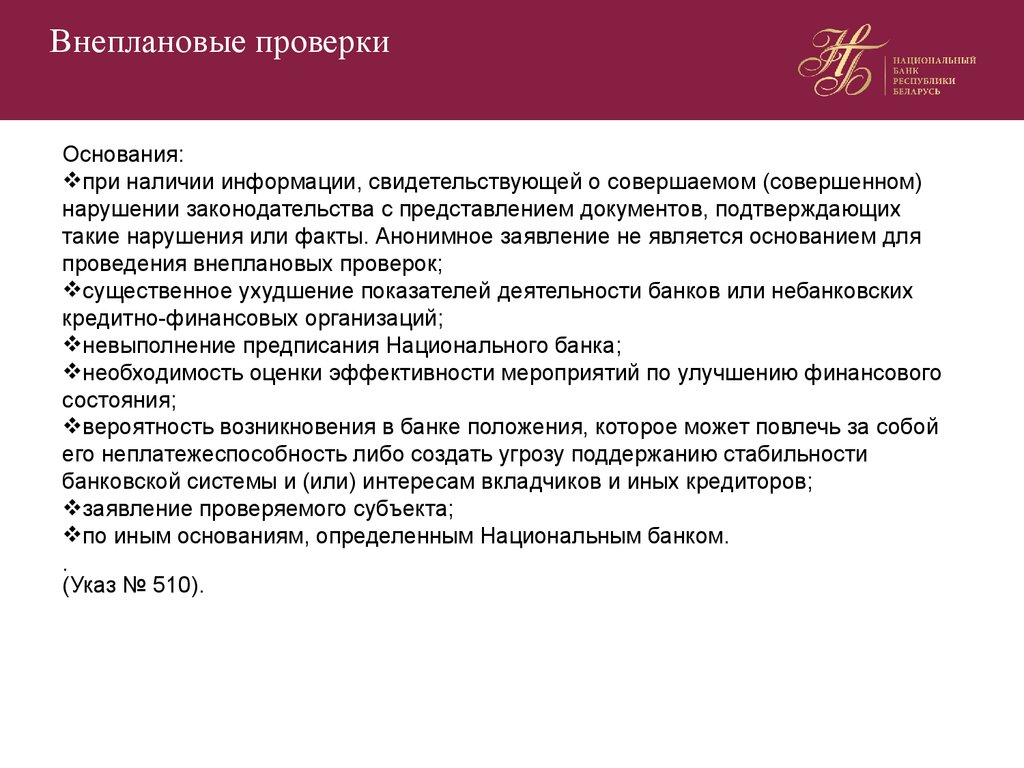

Внеплановые проверкиОснования:

при наличии информации, свидетельствующей о совершаемом (совершенном)

нарушении законодательства с представлением документов, подтверждающих

такие нарушения или факты. Анонимное заявление не является основанием для

проведения внеплановых проверок;

существенное ухудшение показателей деятельности банков или небанковских

кредитно-финансовых организаций;

невыполнение предписания Национального банка;

необходимость оценки эффективности мероприятий по улучшению финансового

состояния;

вероятность возникновения в банке положения, которое может повлечь за собой

его неплатежеспособность либо создать угрозу поддержанию стабильности

банковской системы и (или) интересам вкладчиков и иных кредиторов;

заявление проверяемого субъекта;

по иным основаниям, определенным Национальным банком.

.

(Указ № 510).

7.

Внеплановые проверкиОснования, определенные Национальным банком:

существенные изменения в структуре отчета о кассовых оборотах банка, его

обособленного или структурного подразделения по сравнению с другими

месяцами календарного года;

систематические (два и более раза в течение месяца) обращения банка в

Национальный банк с заявками на оперативное изменение регламента работы

системы межбанковских расчетов Национального банка (системы BISS) в связи со

сбоями в функционировании программно-технических комплексов и (или) средств

телекоммуникаций банка;

необходимость проверки наличия технических возможностей для

осуществления банковских операций у банка, его обособленного подразделения в

случаях, предусмотренных законодательством;

непредставление, несвоевременное представление, представление

недостоверной и (или) не в полном объеме отчетности, а также иной информации,

обязательной для представления в Национальный банк в соответствии с

законодательством, либо необходимость проверки их достоверности;

необходимость проведения проверки в соответствии с требованиями

заключенных Национальным банком международных соглашений о

трансграничном надзоре.

(Постановление Правления от 19 марта 2010 г. № 66 )

8.

Указ № 510При осуществлении подготовительной работы по проведению проверки

Национальный банк вправе запросить:

программные документы развития проверяемого субъекта;

сведения об организационной структуре и структуре собственности

проверяемого субъекта;

локальные нормативные правовые акты, регулирующие деятельность

проверяемого субъекта, в том числе по определению порядка совершения

операций, управлению и контролю за рисками, организации внутреннего

контроля;

протоколы заседаний органов управления проверяемого субъекта;

аналитическую информацию, относящуюся к проверяемым вопросам, в том

числе в разрезе обособленных и структурных подразделений проверяемого

субъекта;

иную информацию, необходимую для составления программы проверки и

принятия решения о сроках ее проведения и составе группы проверяющих.

Перед началом проведения проверки Национальный банк вправе провести

организационную встречу с руководящими лицами проверяемого субъекта,

включая руководителей структурных подразделений, осуществляющих

функции внутреннего аудита, обеспечения безопасности и защиты

информации.

9.

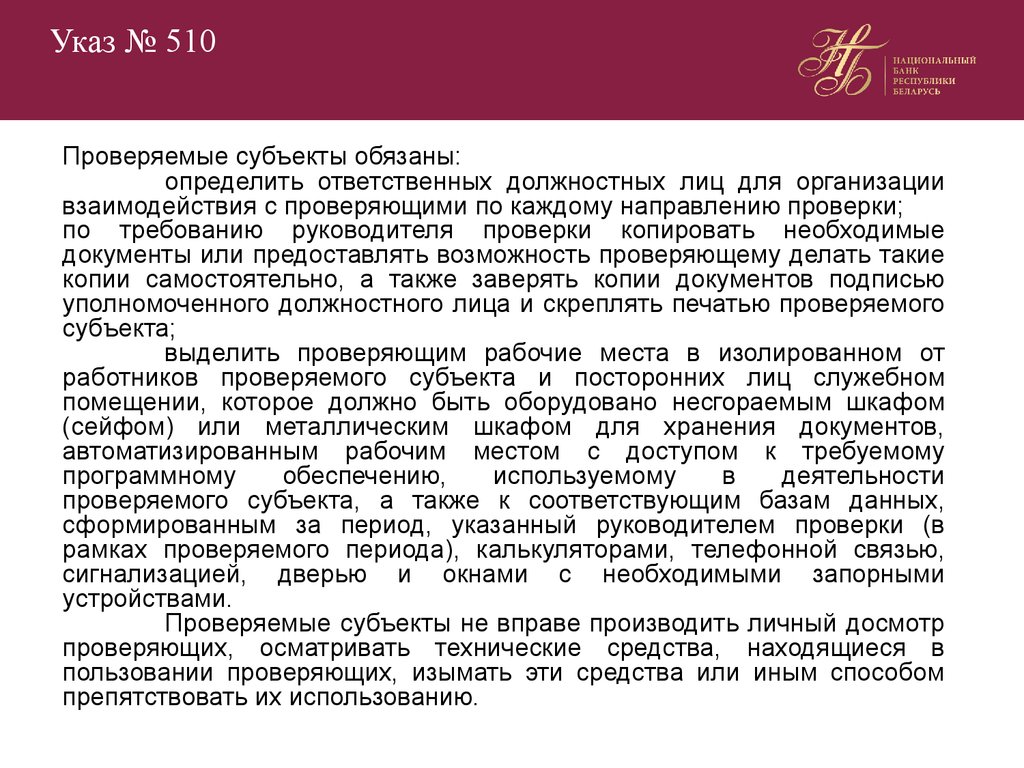

Указ № 510Проверяемые субъекты обязаны:

определить ответственных должностных лиц для организации

взаимодействия с проверяющими по каждому направлению проверки;

по требованию руководителя проверки копировать необходимые

документы или предоставлять возможность проверяющему делать такие

копии самостоятельно, а также заверять копии документов подписью

уполномоченного должностного лица и скреплять печатью проверяемого

субъекта;

выделить проверяющим рабочие места в изолированном от

работников проверяемого субъекта и посторонних лиц служебном

помещении, которое должно быть оборудовано несгораемым шкафом

(сейфом) или металлическим шкафом для хранения документов,

автоматизированным рабочим местом с доступом к требуемому

программному

обеспечению,

используемому

в

деятельности

проверяемого субъекта, а также к соответствующим базам данных,

сформированным за период, указанный руководителем проверки (в

рамках проверяемого периода), калькуляторами, телефонной связью,

сигнализацией, дверью и окнами с необходимыми запорными

устройствами.

Проверяемые субъекты не вправе производить личный досмотр

проверяющих, осматривать технические средства, находящиеся в

пользовании проверяющих, изымать эти средства или иным способом

препятствовать их использованию.

10.

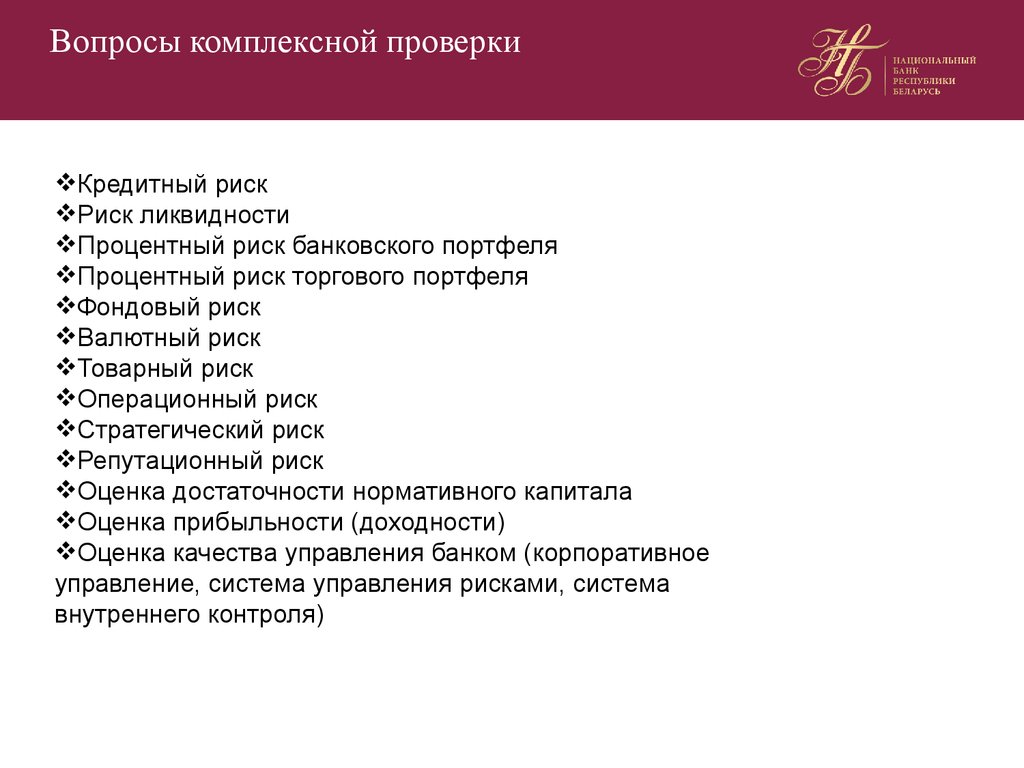

Вопросы комплексной проверкиКредитный риск

Риск ликвидности

Процентный риск банковского портфеля

Процентный риск торгового портфеля

Фондовый риск

Валютный риск

Товарный риск

Операционный риск

Стратегический риск

Репутационный риск

Оценка достаточности нормативного капитала

Оценка прибыльности (доходности)

Оценка качества управления банком (корпоративное

управление, система управления рисками, система

внутреннего контроля)

11.

Указ № 510Нарушения законодательства отражаются в акте. При

отсутствии нарушений законодательства составляется справка

проверки.

Акт (справка) проверки должен быть оформлен и

подписан руководителем проверки не позднее 15 рабочих дней

со дня окончания проверки.

Акт (справка) проверки должен быть подписан с

проставлением даты подписания (отказа от подписания)

руководителем и главным бухгалтером банка в срок не позднее

10 рабочих дней со дня получения акта (справки) для

подписания.

Информация, полученная Национальным банком в ходе

проведения

проверки,

не

подлежит

разглашению,

за

исключением случаев, предусмотренных в законодательных

актах.

12.

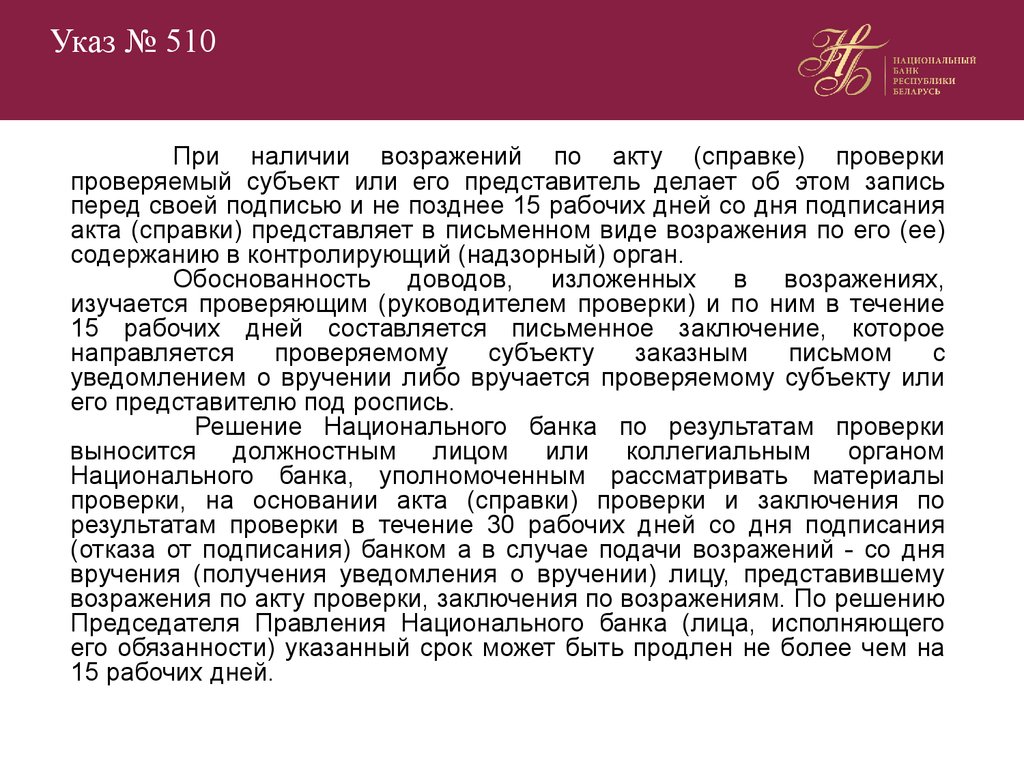

Указ № 510При наличии возражений по акту (справке) проверки

проверяемый субъект или его представитель делает об этом запись

перед своей подписью и не позднее 15 рабочих дней со дня подписания

акта (справки) представляет в письменном виде возражения по его (ее)

содержанию в контролирующий (надзорный) орган.

Обоснованность доводов, изложенных в возражениях,

изучается проверяющим (руководителем проверки) и по ним в течение

15 рабочих дней составляется письменное заключение, которое

направляется

проверяемому

субъекту

заказным

письмом

с

уведомлением о вручении либо вручается проверяемому субъекту или

его представителю под роспись.

Решение Национального банка по результатам проверки

выносится должностным лицом или коллегиальным органом

Национального банка, уполномоченным рассматривать материалы

проверки, на основании акта (справки) проверки и заключения по

результатам проверки в течение 30 рабочих дней со дня подписания

(отказа от подписания) банком а в случае подачи возражений - со дня

вручения (получения уведомления о вручении) лицу, представившему

возражения по акту проверки, заключения по возражениям. По решению

Председателя Правления Национального банка (лица, исполняющего

его обязанности) указанный срок может быть продлен не более чем на

15 рабочих дней.

13.

Указ № 510По результатам комплексной проверки составляется также

заключение. По результатам тематической проверки заключение

составляется при необходимости по указанию лица, назначившего

проверку.

В заключении анализируется деятельность проверяемого

субъекта (в случае тематической проверки - отдельные направления его

деятельности), характеризуются его финансовое состояние и

перспективы развития, принимаемые им на себя риски, организация

управления (включая корпоративное управление и управление рисками),

состояние системы внутреннего контроля, соблюдение нормативов

безопасного функционирования и других пруденциальных требований,

установленных Национальным банком, достоверность отчетности,

представляемой в Национальный банк, а также отражаются ситуации,

создающие угрозу интересам вкладчиков и иных кредиторов банков (в

случае их выявления).

14.

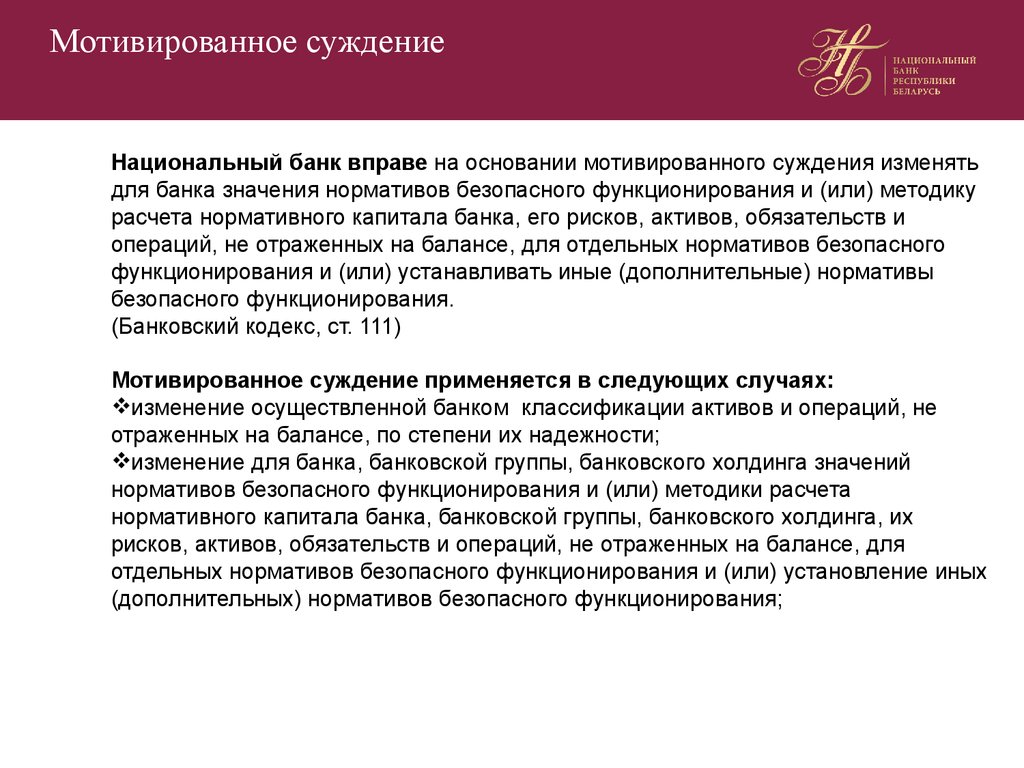

Мотивированное суждениеНациональный банк вправе на основании мотивированного суждения изменять

для банка значения нормативов безопасного функционирования и (или) методику

расчета нормативного капитала банка, его рисков, активов, обязательств и

операций, не отраженных на балансе, для отдельных нормативов безопасного

функционирования и (или) устанавливать иные (дополнительные) нормативы

безопасного функционирования.

(Банковский кодекс, ст. 111)

Мотивированное суждение применяется в следующих случаях:

изменение осуществленной банком классификации активов и операций, не

отраженных на балансе, по степени их надежности;

изменение для банка, банковской группы, банковского холдинга значений

нормативов безопасного функционирования и (или) методики расчета

нормативного капитала банка, банковской группы, банковского холдинга, их

рисков, активов, обязательств и операций, не отраженных на балансе, для

отдельных нормативов безопасного функционирования и (или) установление иных

(дополнительных) нормативов безопасного функционирования;

15.

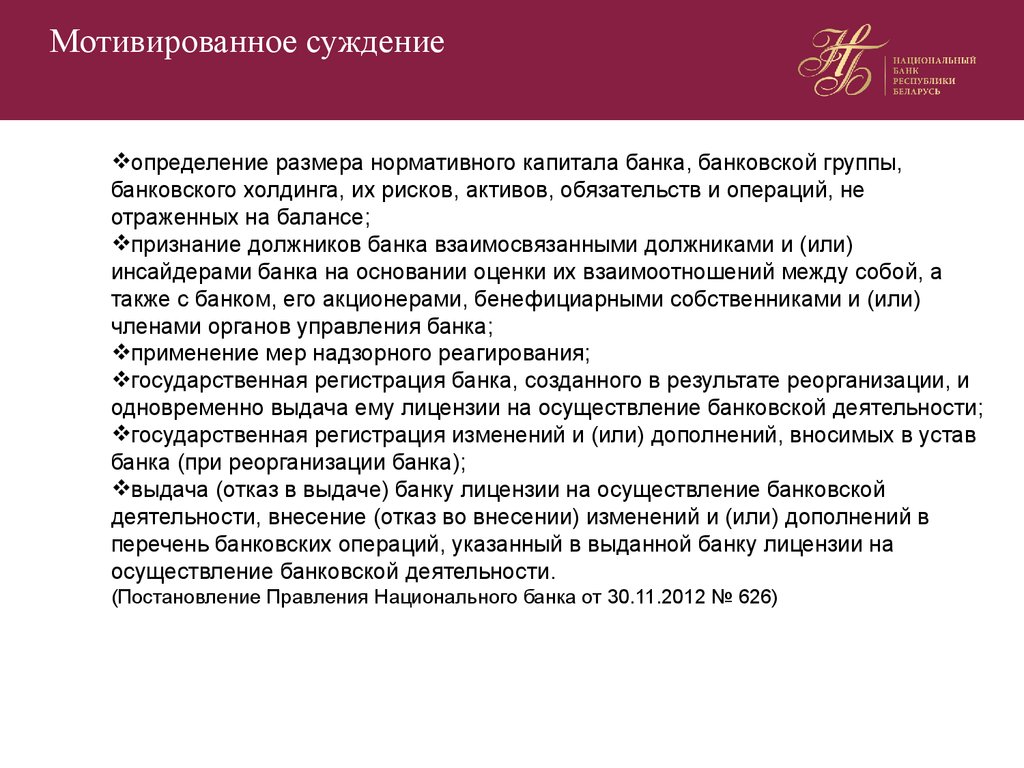

Мотивированное суждениеопределение размера нормативного капитала банка, банковской группы,

банковского холдинга, их рисков, активов, обязательств и операций, не

отраженных на балансе;

признание должников банка взаимосвязанными должниками и (или)

инсайдерами банка на основании оценки их взаимоотношений между собой, а

также с банком, его акционерами, бенефициарными собственниками и (или)

членами органов управления банка;

применение мер надзорного реагирования;

государственная регистрация банка, созданного в результате реорганизации, и

одновременно выдача ему лицензии на осуществление банковской деятельности;

государственная регистрация изменений и (или) дополнений, вносимых в устав

банка (при реорганизации банка);

выдача (отказ в выдаче) банку лицензии на осуществление банковской

деятельности, внесение (отказ во внесении) изменений и (или) дополнений в

перечень банковских операций, указанный в выданной банку лицензии на

осуществление банковской деятельности.

(Постановление Правления Национального банка от 30.11.2012 № 626)

16.

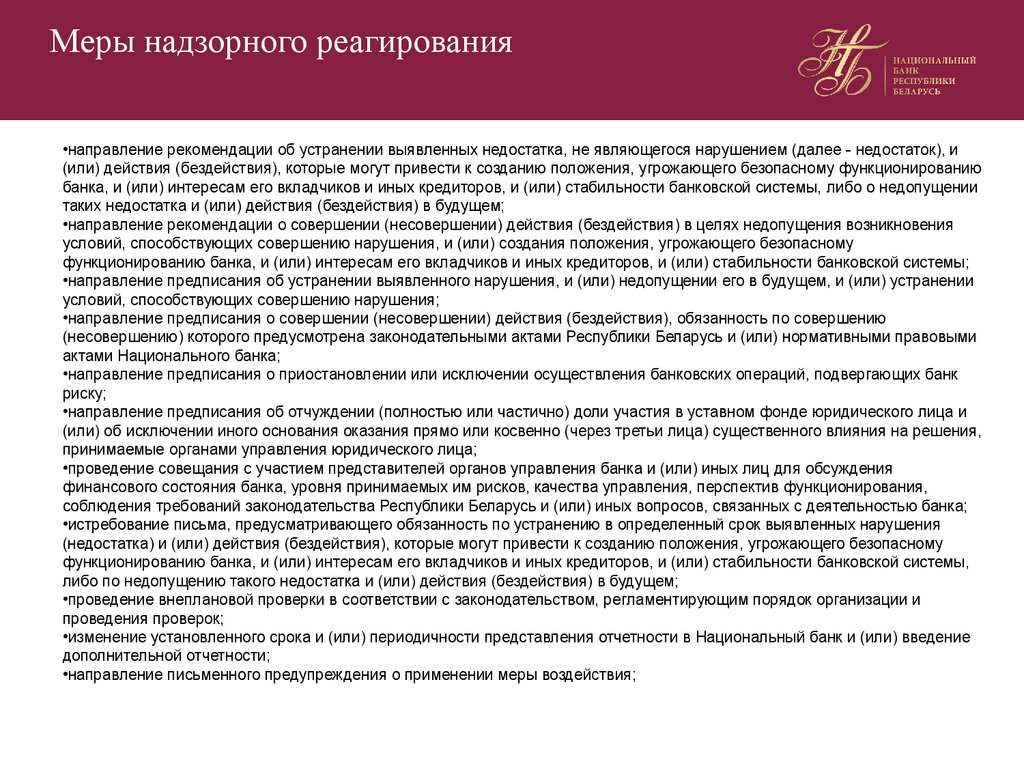

Меры надзорного реагирования•направление рекомендации об устранении выявленных недостатка, не являющегося нарушением (далее - недостаток), и

(или) действия (бездействия), которые могут привести к созданию положения, угрожающего безопасному функционированию

банка, и (или) интересам его вкладчиков и иных кредиторов, и (или) стабильности банковской системы, либо о недопущении

таких недостатка и (или) действия (бездействия) в будущем;

•направление рекомендации о совершении (несовершении) действия (бездействия) в целях недопущения возникновения

условий, способствующих совершению нарушения, и (или) создания положения, угрожающего безопасному

функционированию банка, и (или) интересам его вкладчиков и иных кредиторов, и (или) стабильности банковской системы;

•направление предписания об устранении выявленного нарушения, и (или) недопущении его в будущем, и (или) устранении

условий, способствующих совершению нарушения;

•направление предписания о совершении (несовершении) действия (бездействия), обязанность по совершению

(несовершению) которого предусмотрена законодательными актами Республики Беларусь и (или) нормативными правовыми

актами Национального банка;

•направление предписания о приостановлении или исключении осуществления банковских операций, подвергающих банк

риску;

•направление предписания об отчуждении (полностью или частично) доли участия в уставном фонде юридического лица и

(или) об исключении иного основания оказания прямо или косвенно (через третьи лица) существенного влияния на решения,

принимаемые органами управления юридического лица;

•проведение совещания с участием представителей органов управления банка и (или) иных лиц для обсуждения

финансового состояния банка, уровня принимаемых им рисков, качества управления, перспектив функционирования,

соблюдения требований законодательства Республики Беларусь и (или) иных вопросов, связанных с деятельностью банка;

•истребование письма, предусматривающего обязанность по устранению в определенный срок выявленных нарушения

(недостатка) и (или) действия (бездействия), которые могут привести к созданию положения, угрожающего безопасному

функционированию банка, и (или) интересам его вкладчиков и иных кредиторов, и (или) стабильности банковской системы,

либо по недопущению такого недостатка и (или) действия (бездействия) в будущем;

•проведение внеплановой проверки в соответствии с законодательством, регламентирующим порядок организации и

проведения проверок;

•изменение установленного срока и (или) периодичности представления отчетности в Национальный банк и (или) введение

дополнительной отчетности;

•направление письменного предупреждения о применении меры воздействия;

17.

Меры воздействияПриостановление или отзыв лицензии на осуществление

банковской деятельности, в том числе в части осуществления

отдельных банковских операций;

Реорганизация

банка

и

(или)

назначение

временной

администрации;

Требование к акционерам о принятии мер по увеличению

нормативного капитала;

Введение

запрета

на

распределение

прибыли

между

акционерами и (или ) выплаты дивидендов;

Изменение размера норматива безопасного функционирования;

Введение запрета на открытия филиалов и (или) создания

структурных подразделений;

Требование отстранения от занимаемой должности члена совета

директоров (наблюдательного совета), руководителя ( главного

бухгалтера), прохождения повторной оценки соответствия

установленных квалификационным требованиям.

18.

Основные проблемы, выявленные проверкаминаличие фактов реализации операционного риска вследствие недостаточного внимания к

выполнению требований к организации системы внутреннего контроля в банках и

информационной безопасности.

- факты потерь банков по операциям с пластиковыми карточками, которые образовались из-за

использования клиентами и специалистами банков недостатков в операционных системах и

программном обеспечении,

невыполнения специалистами банков своих обязанностей,

предусмотренных

должностными инструкциями, и отсутствия должного контроля со стороны

непосредственного руководства

- манипулирование требованиями Инструкции по признанию в бухгалтерском учете доходов и

расходов в Национальном банке Республики Беларусь, банках и небанковских кредитноОрганизация

инспекционных

финансовых организациях Республики

Беларусь от 30.07.2009

№ 125. Выявлены факты признания

в бухгалтерском учете начисленных

и неполученных

процентов

при наличии длительной просрочки

проверок

банков

в

Республике

по основному долгу и процентам, плохом финансовом состоянии клиента, наличии негативной

Беларусь

информации о клиенте, классификации задолженности

по III-IV группам риска. При этом банками

фактически «проедался» нормативный капитал, так как в соответствии с действующим

законодательством признанные в учете, но не полученные проценты уменьшают нормативный

капитал;

-формальный подход к стресс-тестированию рисков, отсутствие реакции органов управления на

результаты стресс-тестов;

Э.В. управления отдельных банков

-Формирование органов Шкатула

корпоративного

с условиями

возникновения конфликта интересов.

Начальник управления инспекции Главного управления

-

банковского надзора

22-24 апреля 2014 г.

19.

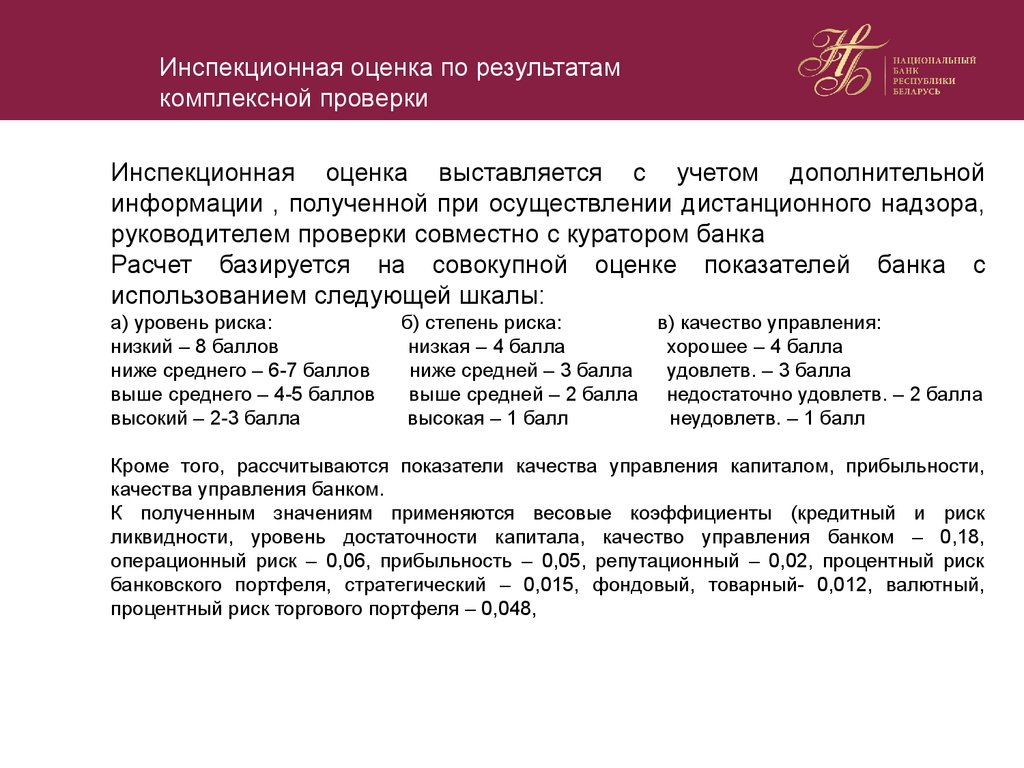

Инспекционная оценка по результатамкомплексной проверки

Инспекционная оценка выставляется с учетом дополнительной

информации , полученной при осуществлении дистанционного надзора,

руководителем проверки совместно с куратором банка

Расчет базируется на совокупной оценке показателей банка с

использованием следующей шкалы:

а) уровень риска:

низкий – 8 баллов

ниже среднего – 6-7 баллов

выше среднего – 4-5 баллов

высокий – 2-3 балла

б) степень риска:

в) качество управления:

низкая – 4 балла

хорошее – 4 балла

ниже средней – 3 балла

удовлетв. – 3 балла

выше средней – 2 балла недостаточно удовлетв. – 2 балла

высокая – 1 балл

неудовлетв. – 1 балл

Кроме того, рассчитываются показатели качества управления капиталом, прибыльности,

качества управления банком.

К полученным значениям применяются весовые коэффициенты (кредитный и риск

ликвидности, уровень достаточности капитала, качество управления банком – 0,18,

операционный риск – 0,06, прибыльность – 0,05, репутационный – 0,02, процентный риск

банковского портфеля, стратегический – 0,015, фондовый, товарный- 0,012, валютный,

процентный риск торгового портфеля – 0,048,

20.

Инспекционная оценка - продолжениеИнспекционная оценка рассчитывается путем суммирования

взвешенных показателей. Максимально возможная инспекционная

оценка банка – 8 баллов, минимальная – 2 балла. Банк относится к

одной из девяти групп устойчивости:

1 – высокий уровень устойчивости с позитивным перспективами

2 – высокий уровень устойчивости со стабильными перспективами

3 – высокий уровень устойчивости с негативными перспективами

4 – средний уровень устойчивости с позитивным перспективами

5 – средний уровень устойчивости Организация

со стабильными перспективами

инспекционных

6 – средний уровень устойчивости с негативными перспективами

проверок банков в Республике

7 – низкий уровень устойчивости с позитивным перспективами

8 – низкий уровень устойчивости со стабильнымиБеларусь

перспективами

9 – низкий уровень устойчивости с негативными перспективами

В зависимости от инспекционной оценки могут устанавливаться сроки проведения

плановых инспекций:

Один раз в 12 месяцев – оценка 2,0 - 4,89

Шкатула

Э.В.

Один раз в 24 месяца – оценка

4.90 - 6,28

Один раз в 36 месяцев – оценка

6,29 – 8,0управления инспекции Главного управления

Начальник

банковского надзора

22-24 апреля 2014 г.