Финансы

ФинансыПохожие презентации:

")

")

Оценка статей баланса. Российская и международная практика

1.

МЕЖДУНАРОДНАЯ АКАДЕМИЯ БИЗНЕСА иНОВЫХ ТЕХНОЛОГИЙ

(МУБинт)

Оценка статей баланса: российская и

международная практика.

Студентки III курса

группы 13Б4БУ-31

ТЕЛЬНОВА Е.И

Преподаватель:

к.э.н., КОПЕИНА Е.Б

2.

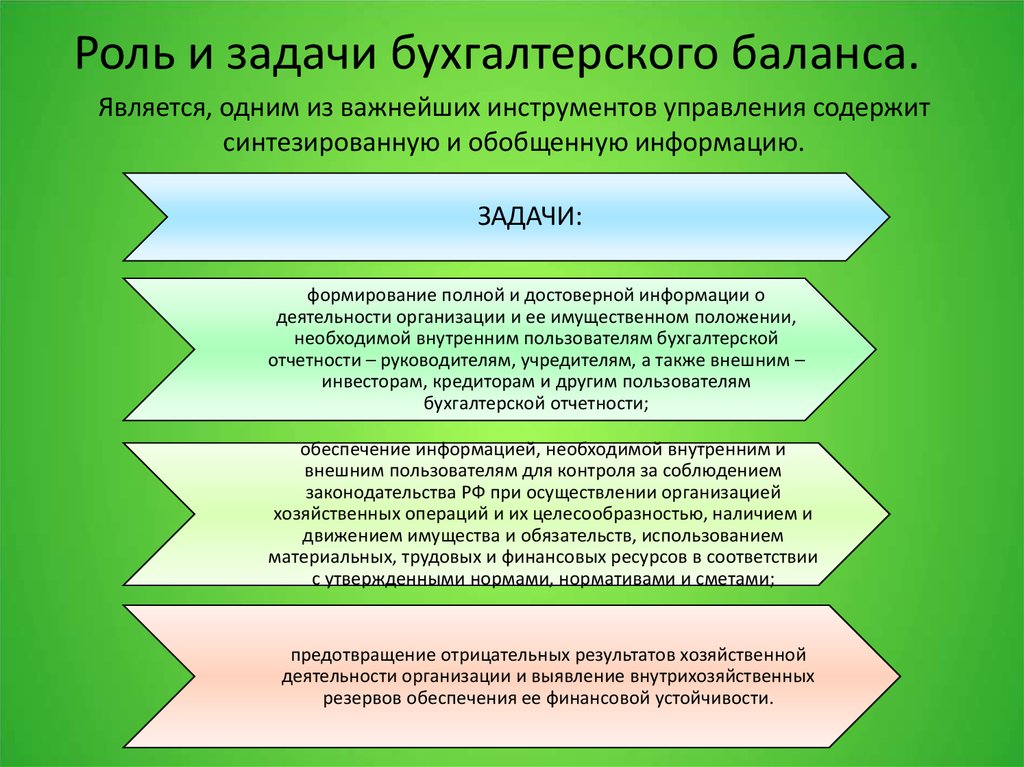

Роль и задачи бухгалтерского баланса.Является, одним из важнейших инструментов управления содержит

синтезированную и обобщенную информацию.

ЗАДАЧИ:

формирование полной и достоверной информации о

деятельности организации и ее имущественном положении,

необходимой внутренним пользователям бухгалтерской

отчетности – руководителям, учредителям, а также внешним –

инвесторам, кредиторам и другим пользователям

бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и

внешним пользователям для контроля за соблюдением

законодательства РФ при осуществлении организацией

хозяйственных операций и их целесообразностью, наличием и

движением имущества и обязательств, использованием

материальных, трудовых и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных

резервов обеспечения ее финансовой устойчивости.

3.

Бухгалтерский баланспредприятия.

Представляет собой способ

экономической группировки имущества по его

составу и размещения источников его формирования на 1-е число месяца,

квартала, года.

Балансовая статья

Отражает регулирование

величины основных балансовых

статей – регулирующих статей.

Бывают: прямого и контрарного

регулирования.

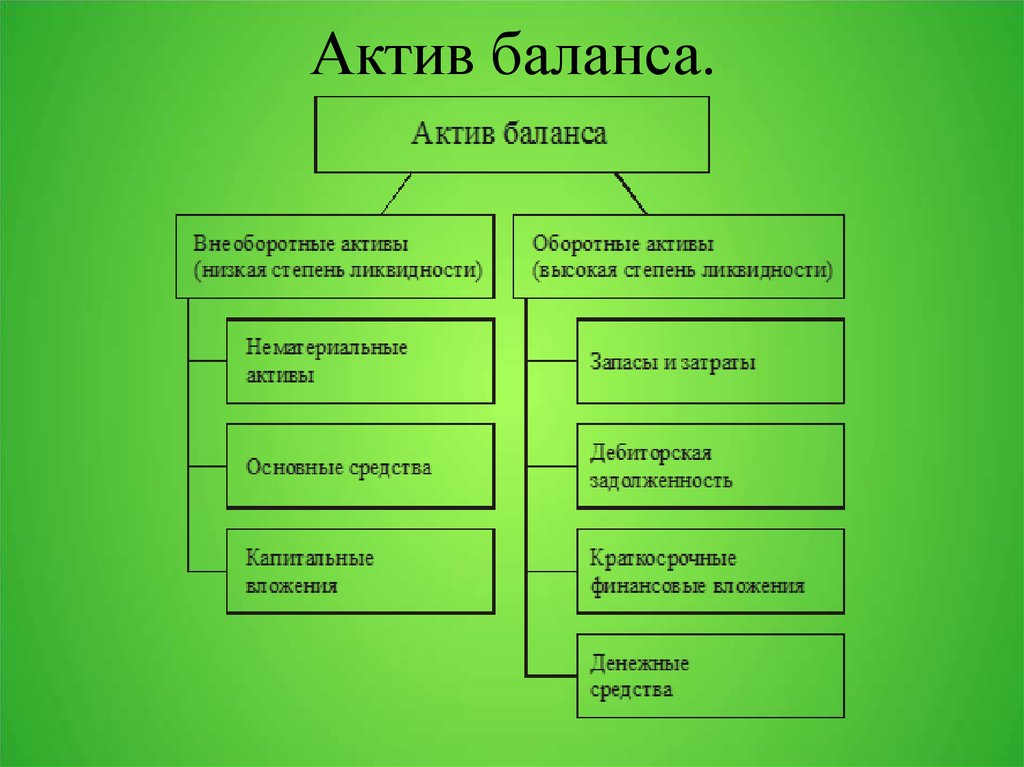

Актив баланса

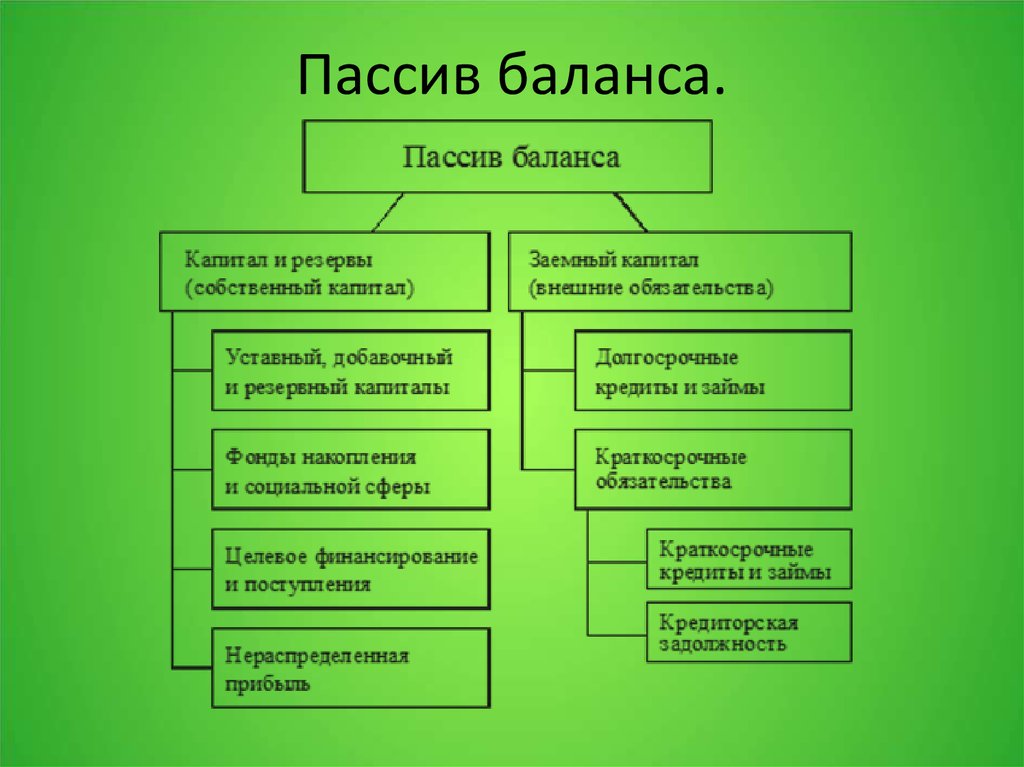

Пассив

баланса

Отражение имущества

предприятия

Отражение источников

формирования имущества

4.

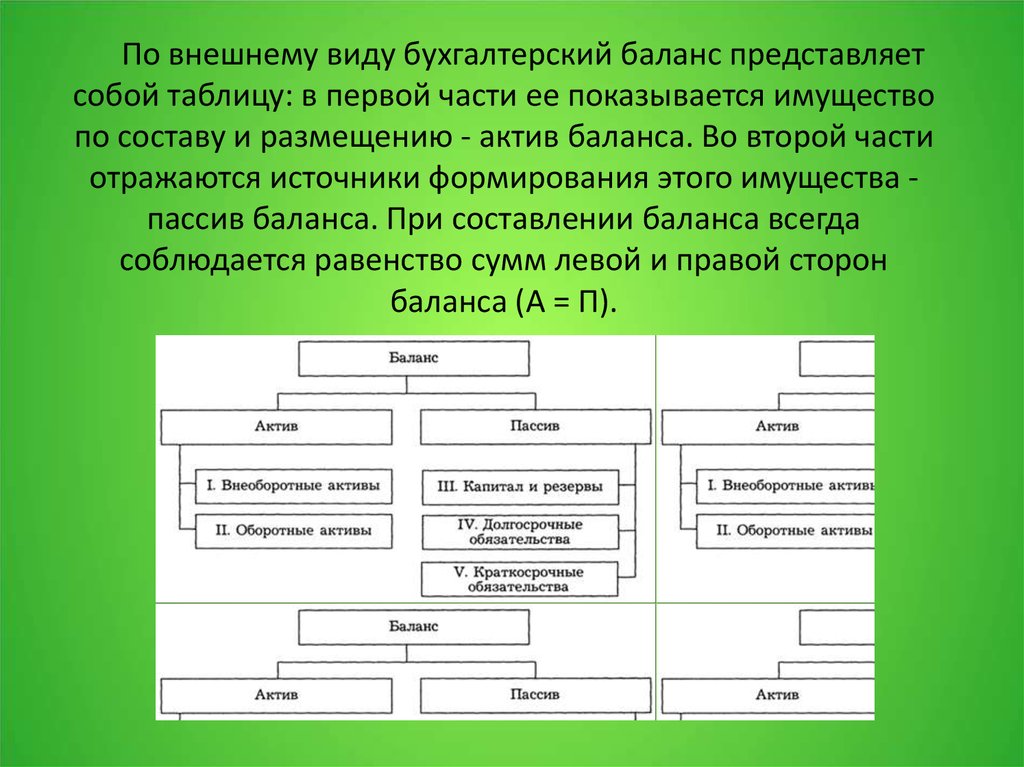

По внешнему виду бухгалтерский баланс представляетсобой таблицу: в первой части ее показывается имущество

по составу и размещению - актив баланса. Во второй части

отражаются источники формирования этого имущества пассив баланса. При составлении баланса всегда

соблюдается равенство сумм левой и правой сторон

баланса (А = П).

5.

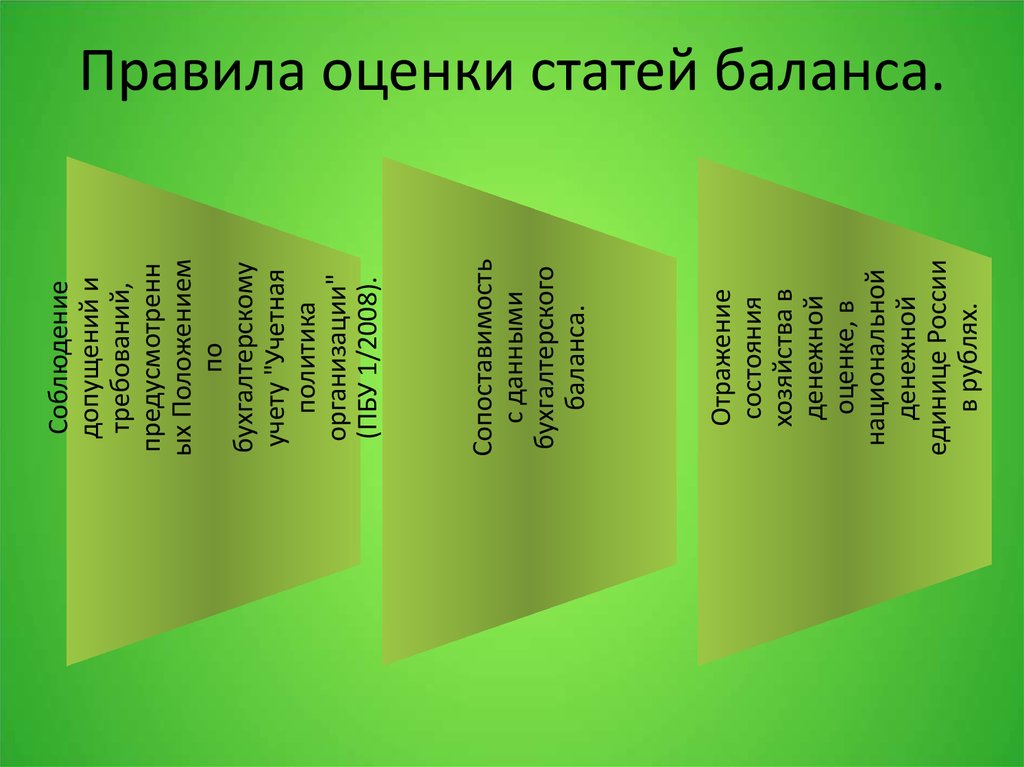

Отражениесостояния

хозяйства в

денежной

оценке, в

национальной

денежной

единице России

в рублях.

Сопоставимость

с данными

бухгалтерского

баланса.

Соблюдение

допущений и

требований,

предусмотренн

ых Положением

по

бухгалтерскому

учету "Учетная

политика

организации"

(ПБУ 1/2008).

Правила оценки статей баланса.

6.

Актив баланса.7.

Пассив баланса.8.

Оценка статей баланса: российская имеждународная практика.

Грамотно построить бухгалтерский баланс – значит:

- полностью охватить хозяйственный процесс организации во всем его многообразии;

- дать надлежащую группировку хозяйственных явлений;

- изучить связь между этими явлениями на основе правильной корреспонденции счетов, что

позволит анализировать не только финансово-хозяйственную деятельность, но и движение

средств организации.

9.

10.

Оценка активов а российском бухгалтерскомучете.

Понятие «оценка» в

настоящее время не имеет

единой трактовки. На

рисунке приведены

определения понятия

«оценка», содержащиеся в

различных источниках:

11.

12.

МСФО и оценка финансового капитала.Международная практика организации бухгалтерского учета

основана на сложившихся правовых отношениях, правилах и

обычаях хозяйствования в определенных социальноэкономических условиях.

3 модели организации бухгалтерского учета:

13.

14.

15.

16.

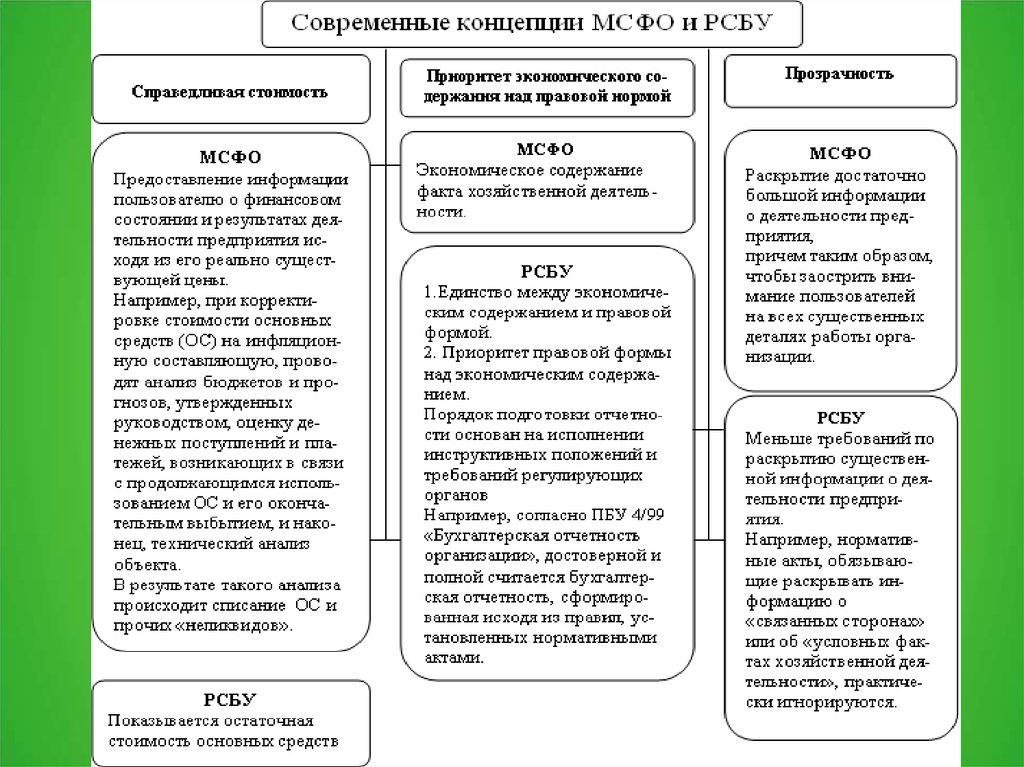

Сравнительная характеристика РСБУ и МСФО.17.

Спасибоза

внимание!!!