от вклада?")

")

Финансы

ФинансыПохожие презентации:

")

Банки, банковские системы и банковские операции

1. Банки, банковские системы и банковские операции

2. Банковская система

• Центральный регулирующий орган• Механизмы регулирования

• Ставки рефинансирования и регулирующие

ставки

• Система коммерческих и иных банков

• Система НКО

• Система денежных операций

3. Ставки рефинансирования

• Доступность ресурсов для российскихбанков

• Конкуренция иностранных товаров за счет

пониженных кредитных ставок

(автомобили)

• Возможность привлечения средств на

льготных условиях (зарубежный лизинг)

• Стоимость кредитования

4.

5. РФ: 7.25-8-8.25%---- ключевая ставка - 11

РФ: 7.25-8-8.25%---ключевая ставка - 116. ЕЦБ: 1%---

7. ФРС: 0.25---

8. Ставка рефинансирования в Англии

• С 05.03.2009 ставка рефинансирования — 0,50 %9.

Текущая ставка Overnight Call RateTarget : 0.1% от 14.02.2013

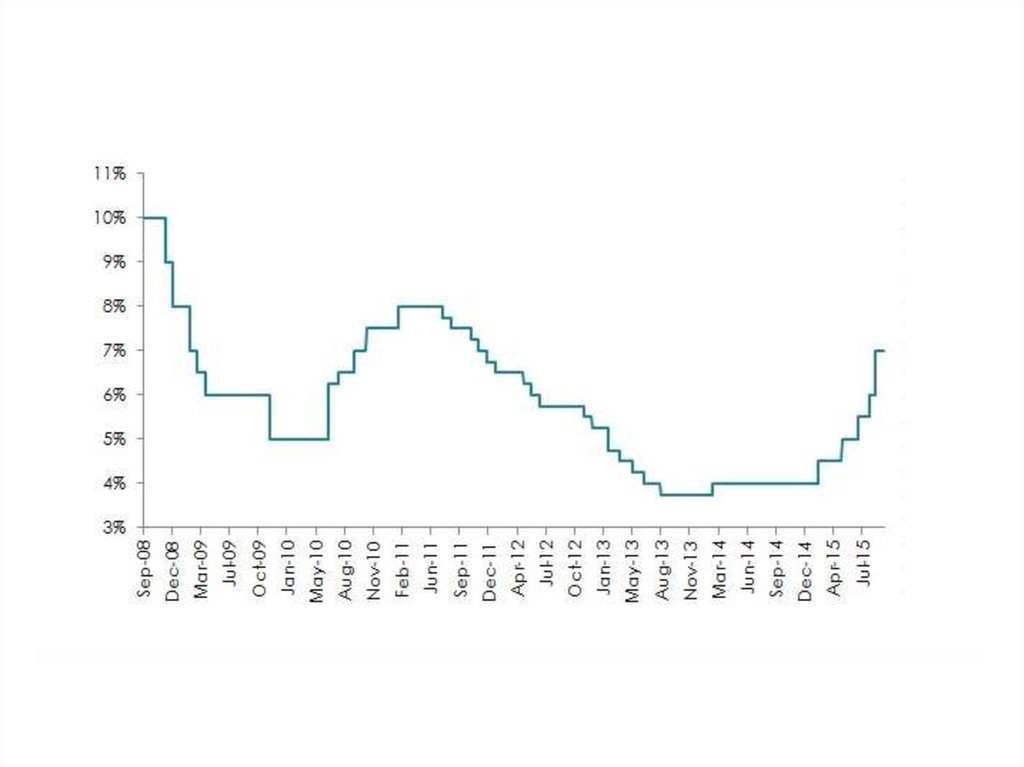

10. Ставка рефинансирования за 2015 год

11.

12.

«Динамика» ставки рефинансирования в Швейцариис января 2010 по январь 2014

13. Курс AUD и размер учетной ставки Центрального банка Австралии

Курс AUD и размер учетной ставкиЦентрального банка Австралии

• До кризиса учетная ставка долго держалась на уровне

7,25%. Как только появились первые признаки кризиса,

ЦБ Австралии тут же начал понижать ставку. В итоге

курс австралийского доллара вернулся на докризисные

значения, а значение ставки составило 3%. Зависимость

налицо – снижение учетной ставки в период рецессии

привело к уверенному росту экономики в целом и курса

австралийского доллара в частности.

14.

15. Банковская система РФ

Правительство, ФС, «народ»Банковская система РФ

Коммерческие банки

Ассоциации и

независимые

организации

Иностранные банки

Центральный банк РФ

Небанковские кредитные

организации

Парабанковские

структуры

16. Банк России

Регулятор – ЦБ—отделения ЦБ

Обслуживание – ЦБ --- РКЦ

Денежная, валютная система

Нормативы расчетов

Официальные курсы валют (зачем нужен официальный

курс? Это учетный + налоговый ориентир)

www.cbr.ru

17. НДС: при ввозе товара или оборудования

• Платится в рублях от таможеннойстоимости, пересчитанной по курсу ЦБ

18. Численность зарегистрированных кредитных организаций

30002500

2000

1500

1000

500

0

19. Ассоциация Российских банков

• http://arb.ru/• Учреждена в марте 1991 года, объединяет 80%

банков, аккумулирующих более 90% активов

российской банковской системы

• Финансовый омбудсмен

• Национальное бюро кредитных историй

• Национальная дисконтная система PriceFree

http://pricefree.ru/

• Третейский суд

20. Ассоциация региональных банков

• 450 участников– повышение капитализации банков и создание условий

для формирования долгосрочных инвестиционных

ресурсов;

– укрепление доверия к отечественному банковскому

сектору со стороны инвесторов и вкладчиков, в первую

очередь населения;

– снижение стоимости банковских услуг и повышение

эффективности банковского бизнеса;

– обеспечение равных условий конкуренции для всех

кредитных организаций, включая банки,

контролируемые государством.

• http://www.asros.ru/ru/

21. Инициативы:

• Концепция развития банковской системыдо 2020 года;

• Ограничение развития исламского

банкинга в России;

• Поправки в нормативно-правовые акты;

• Экспертные советы;

• Перевод всех на безналичные зарплаты.

22. Ассоциация банков Северо-Запада

• 80 участников, в том числе НКО• http://www.nwab.ru/

• Цели:

– Представление интересов в органах власти и

судах;

– Участие в работе советов;

– Кадровый центр;

– Бюро кредитных историй.

23. Центробанк:

• Рекомендация банкам по системемотивации для кредитных инспекторов: не

за выдачу кредита, а за возвращенный

кредит.

• Цель – снизить количество

«мошеннических» выдач

кредитов наивным людям

24. Банки и не банки

• Банк: в 99% стран только на основаниилицензии

• Кредитная организация - юридическое лицо, которое для извлечения

прибыли как основной цели своей деятельности на основании

специального разрешения (лицензии) ЦБ имеет право осуществлять

банковские операции

• Банк - кредитная организация, которая имеет исключительное право

осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических

лиц, размещение указанных средств от своего имени и за свой счет на

условиях возвратности, платности, срочности, открытие и ведение

банковских счетов физических и юридических лиц.

25. Учетная система

БИК

Коррсчет

Наименование банка: генеральная лицензия

Счет получателя: 20 символов

ИНН

Наименование получателя

• Транслитерация?

26. Российские счета:

• ААААА-BBB-C-DDDD-EEEEEEE– У банков «счет» = бухгалтерский счет

– Код счета (группа счетов по балансу) – 407-счета

негосударственных компаний, 40702 –

коммерческая организация, 40703 –

некоммерческая организация, 42301 – депозиты

физ.лиц до востребования

– код валюты (810-840-978-344 – HK$)

– Ключ (БИК+цифры)

– Код филиала (1835)

– Собственно счет

27. Почему банки Швейцарии не хотят ставить нашим компаниям банк-клиент?

• Разные языки• Разные стандарты

• Разные правила и принципы платежей

• Адрес банка и клиента, требования к

назначению платежа, наименование клиента

(важно: никогда не переводите название,

транслитерация!)

• Байкальский кролик Vs Baikal Rabbit

28. SWIFT : Society for World-Wide Interbank Financial Telecommunications

• Как перевести деньги между странами? банковскаякоммуникационная сеть, обмен информацией:

адрес банка – свифт-код

• BBBB CC LL bbb – банк-страна-место-филиал

• Указывается адрес+наименование банка

• Что будет, если РФ исключат из системы СВИФТ?

• Наши банки не смогут переводить деньги

напрямую.

29. Пример:

THE NAME OF BANK: BANK OF CHINA (HK) LTD.THE BRANCH OF BANK: 136 SAN FUNG AVE BRANCH.

THE ADDRESS OF BANK: G/F, 136 SAN FUNG AVE, SHEUNG

SHUI, NEW TERRITORIES, HONG KONG.

SWIFT CODE: BKCHHKHH

30. IBAN: International Bank Account Number

• 1-2 — код страны• 3-4 - контрольные цифры

• 5-34 - основной номер банковского счета

• Количество символов – стандарт страны

31. Пример:

СтранаISO-код

страны

Пример IBAN code

Великобритания

GB

GB29NWBK60161331926819

Дания

DK

DK5000400440116243

Исландия

IS

IS140159260076545510730339

Ирландия

IE

IE29BOSI93115212345678

Испания

ES

ES9121000418450200051332

Италия

IT

IT60X0542811101000000123456

Кипр

CY

CY17002001280000001200527600

Сербия и Черногория

CS

CS73260005601001611379

Швейцария

CH

CH9300762011623852957

Казахстан

KZ

KZ75 125K ZT20 6910 0100

32. Центральный регулирующий орган

• Функция регулирования (ФРС)• Функция регулирования и обслуживания

(ЦБР)

33. Цели:

• Регулирование экономики– Инфляция (инфляционное таргетирование)

– Процентные ставки

– Поддержание динамики определенных отраслей

• Оказание банковских услуг (как правило – правительству

или банкам)

• Поддержание стабильности банковской системы и

банковских операций

–

–

–

–

Регулирование деятельности коммерческих банков

Определение правил расчетов

Обеспечение операций

Кредитор последней инстанции

34. Общие функции

Обслуживание бюджетов

Резервные операции

Эмиссия

Управление инфляцией

Поддержание платежной системы

(наличной и безналичной)

35. ФРС

• «Коммерческая система» - получение прибыли($125 млр.в доход бюджета США)

• Система «банков-акционеров»: фиксированный

доход на внесенный депозит (формирование

фонда денежных средств)

• Цели: максимальная (экономически оптимальная)

занятость и стабильные цены (фиксирование

инфляции)

• Задача: надзор и регулирование банковской

деятельности

36. Отчуждение от государства:

• Избежание «произвольной эмиссии» дляпокрытия дефицита

• Двойной контроль за монетарной системой

• Самообеспечение и получение прибыли

• Принятие решений не чиновниками, а

практиками

37. Инструменты и ограничения

• Ставка по фондам и ставка по резервам• Разделение банков по категориям

• Назначение «совета директоров» через

органы законодательной и исполнительной

власти

38. Федеральная резервная система США

Структура ФРС:• двенадцать региональных Федеральных

резервных банков — фискальных

агентов Казначейства США

• многочисленные частные банки (получающие

неотчуждаемые, фиксированной

доходности акции Федеральных резервных

банков в обмен на вносимый резервный

Гринспен проработал на посту председателя ФРС 19 лет. За свою

капитал) Алан

карьеру он «пережил» многих президентов США, принадлежащих как к

демократам, так и к республиканцам. В своей книге «Эпоха

потрясений» Алан Гринспен написал следующее: «Федеральная

резервная система формально не зависит от Белого дома».

39. Совет управляющих + 12 ФРБ

40. ЕЦБ

• С 1998 г. – банк еврозоны• Является «расчетно-контрольным органом» при

сохранении национальных банков (6 базовых

банков)

• Смена председателя: Драги

• Цели: поддержание торговли в зоне евро, единая

денежно-кредитная политика

• Сами операции – через локальные банки

41. Источники средств:

• Резервные требования: страны + банки• Первоначальные взносы

• Ограничения по кредитованию:

рекомендации по кредитованию

• Ограничения по эмиссии

42. Внешний вид евро:

43. Исламские банки

• Исламский банк развития (СА)– Деньги «пахнут»

– Запрещены спекуляции и «игры со временем»

– Запрет на ссудный процент (рибу)

– Специализированные операции (долевое

финансирование, …)

44. Китай

• Центральный банк (народный) –коммерческие банки (национальные +

региональные) – НКО

• Международные правила расчетов и

продукты

• Доля иностранных банков (кроме SAD)

незначительна

45. Япония и Германия

• Япония: Центральный банк – больше чембанк

• Банки – ядро корпораций

• Германия: house-банки +

кредиторы/акционеры

46. BMW financial services: налоговые аспекты ставки по кредиту

47. Процентные ставки

Ставка в зоне евро ниже, чем в рублевой?

CAPM

ЭПС: эффективная процентная ставка

Аннуитет?

48. Кипр: с 2004 года белый оффшор

• Центральный банк Кипра: регулятор +регулирование оффшорной деятельности

49.

50.

51. Китай

• Центральный банк (народный) –коммерческие банки (национальные +

региональные) – НКО

• Международные правила расчетов и

продукты

• Доля иностранных банков (кроме SAD)

незначительна

52. Швейцарский национальный банк

• Акционерное общество• KYC

• Различные требования к банкам в стране и

их внешним филиалам

• Иллюзия «непрозрачности»

• Причина: оффшорные страны не открывают

у себя счета

53. Банк России

Регулятор – ЦБ—отделения ЦБ

Обслуживание – ЦБ --- РКЦ

Денежная, валютная система – ЦБ

Нормативы расчетов

Официальные курсы валют

• Система корр.счетов: БИК – К-СЧЕТ

• Определение тарифов на операции банков

• Установка ограничений

www.cbr.ru

54.

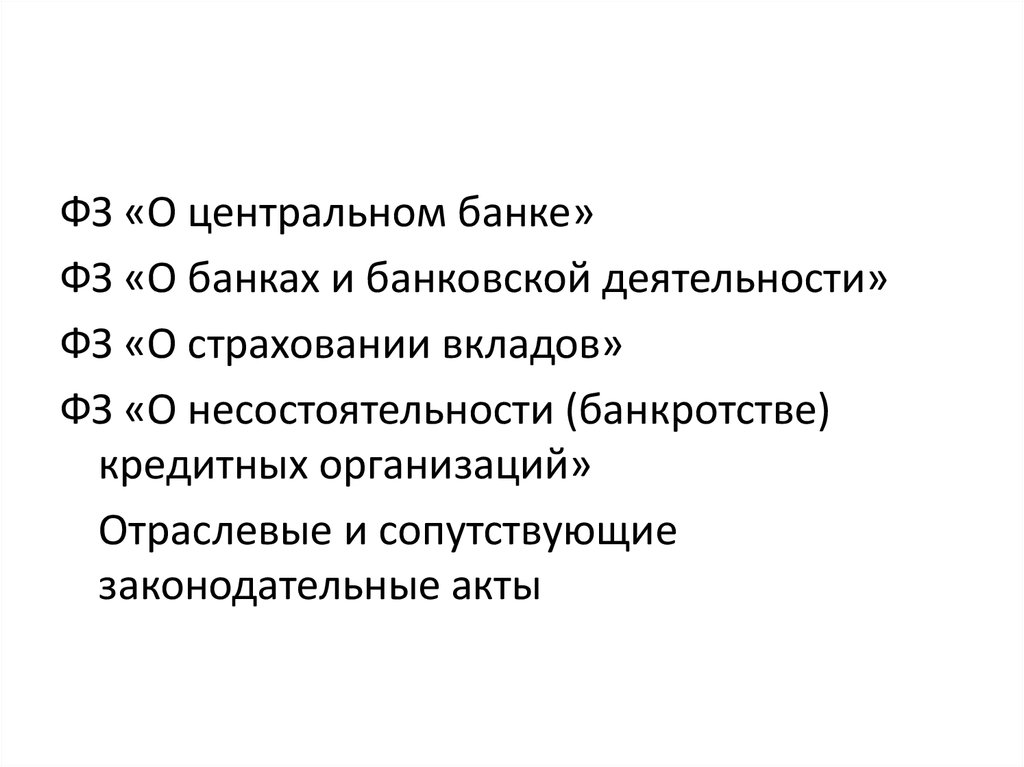

ФЗ «О центральном банке»ФЗ «О банках и банковской деятельности»

ФЗ «О страховании вкладов»

ФЗ «О несостоятельности (банкротстве)

кредитных организаций»

Отраслевые и сопутствующие

законодательные акты

55. Банки и не банки

• Кредитная организация - юридическое лицо, которое для извлеченияприбыли как основной цели своей деятельности на основании

специального

разрешения

(лицензии) Центрального банка

Российской Федерации (Банка России) имеет право осуществлять

банковские операции

• Банк - кредитная организация, которая имеет исключительное право

осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических

лиц, размещение указанных средств от своего имени и за свой счет на

условиях возвратности, платности, срочности, открытие и ведение

банковских счетов физических и юридических лиц.

56. Уставный капитал

• Минимальный размер уставного капиталабанка : 300 миллионов рублей.

• Минимальный размер уставного капитала

НКО: 90 миллионов рублей.

57. Вклады

• Вклады: срочные, сертификаты• Работа со вкладами физических лиц:

уставный капитал от 100 миллионов евро,

либо срок жизни банка более 2 лет

• АСВ: 1 400 000 рублей, 25% от капитала –

последние 2 выплаты

58. Депозитный сертификат

• Нужен ли Вам второй паспорт? Если да – тоВам в Панаму.

• Депозитный сертификат, т.е. документ,

подтверждающий, что на депозит на срок 5

лет размещены средства в размере от

175.000 долларов –

и паспорт в кармане!

59. Чем отличается CD (Certificate of Deposit ) от вклада?

Чем отличается CD (Certificate of Deposit )от вклада?

• Сертификат – «торгуемая» ценная бумага.

• Может быть продан как на бирже, так и на

внебиржевом рынке.

• Если паспорт получен, а депозита еще 4 года

ждать – то как раз можно и продать право его

получения.

• «Определенная анонимность»

сертификата!!!!

• Сертификат в России: АСВ –ставка выше

60. Банковские операции:

1) привлечение денежных средств физических и юридических лиц во вклады;2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических

лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое

обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том

числе электронных денежных средств (за исключением почтовых переводов).

61. Операции:

• Расчетно-кассовые (РКО, карты, векселя,переводы, мерчант-эккаунты, валютные

расчеты)

• Посреднические (эскроу, сейфы, факторинг,

гарантии, SWAP-операции)

• Сервисные (андеррайтинг, оценка бизнеса)

• Привлечение средств (депозиты, векселя)

• Размещение средств (кредиты, лизинг)

62. Нормативы расчетов

• Расчеты наличными деньгами междуюридическими лицами, а также между

юридическим лицом и ИП, между

индивидуальными

предпринимателями,

связанные

с

осуществлением

ими

предпринимательской деятельности, в

рамках одного договора, заключенного

между

указанными

лицами,

могут

производиться

в

размере,

не

превышающем 100 тысяч рублей.

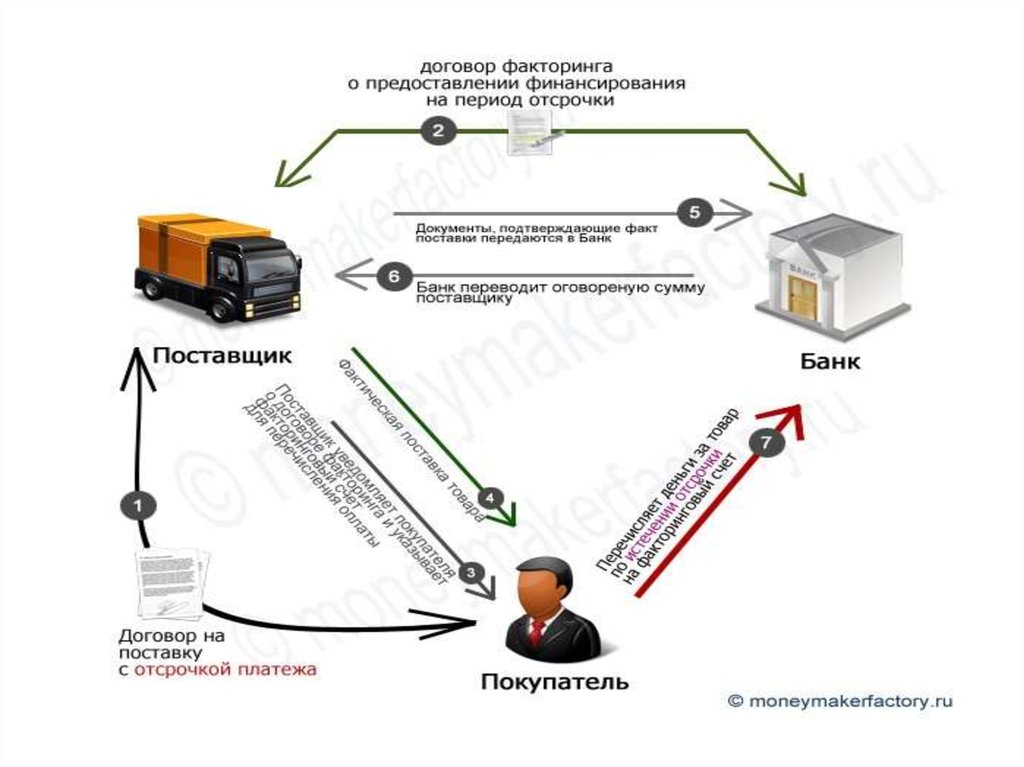

63. Специальные операции

Эскро

Факторинг-форфейтинг

Лизинг-обратный лизинг

Гарантии

Овердрафт-кредит

64.

65. РЕПО (repurchase agreement)

66. ОВЕРДРАФТ

• За и Против• Какой минимальный объем средств должен

оставаться на счете?

67. Почему есть «Отделения вкладов и займов»?

• Жадность VS Трусость?• Риск и доходность?

68. Обязательные резервы:

• Депозитные операции• Кредитные операции:5 групп риска

• Выгодность секьюритизации: перевода

обязательств

– Ипотечные облигации или облигации «Пьяной

Полли»

69. Обязательные резервы:

• Депозитные операции• Кредитные операции:5 групп риска

• 0-10-20-50-100-150

– Обязательные резервы (дополнительно – резервные требования

по депозитам)

– Ограничения по объему

• Ставка по кредиту:

–

–

–

–

Стоимость фондирования

Доход банка

Риск банка

Компенсация выпадающих оборотных средств

Недвижимость: перевод из группы риска – сокращение объема и

рост ставок по ипотеке

70. Обязательные резервы и ставки по кредитам

• Проектное финансирование и проектноекредитование?

71. Риски «прав требования»

• «Пьяные облигации»72. Ипотека как базовый актив

• Секьюритизация кредитного портфеля:– Создание дочерней компании или привлечение

специализированного игрока рынка

– Продажа (уступка) портфеля ипотечных кредитов

– Выпуск облигаций под залог ипотечных кредитов

– Гашение долга банку

– Выплаты по облигациям за счет выплат заемщиков

Преимущества: средства на фондовом рынке дешевле, чем на

кредитном; отсутствуют резервные требования;

перекладываются риски на покупателей облигаций.

73. Секьюритизация: общая схема с ипотекой – схема денежных потоков

• Продажа долговых требований покредитам путем выпуска ценных бумаг

• США: Гос.национальная ипотечная

корпорация (Ginni Mae), Федеральная

ипотечная корпорация жилищного

кредитования и национальная ипотечная

ассоциация (Freddi Mac & Fannie Mae) –

вторичный рынок ипотечных закладных

74. Схема

ЗаемщикИнвестор

Обеспечение

Ценные

бумаги

Банккредитор

SPV

Андеррайтеры

Рейтинговое

агентство

Банкорганизатор

75. Ипотека как базовый актив

• Секьюритизация кредитного портфеля:– Создание дочерней компании или привлечение

специализированного игрока рынка

– Продажа (уступка) портфеля ипотечных кредитов

– Выпуск облигаций под залог ипотечных кредитов

– Гашение долга банку

– Выплаты по облигациям за счет выплат заемщиков

Преимущества: средства на фондовом рынке дешевле, чем на

кредитном; отсутствуют резервные требования;

перекладываются риски на покупателей облигаций.

76. SPV – special purpose vehicle

• Траст или специально созданная компания:• Разделение рисков банка и эмитента

• Если компания отдельная, на нее не

распространяются банковские риски

• Активы вынесены за баланс и не являются

обеспечением по банковским операциям

77. Международный и локальный уровень

• АБН АМРО банк (Нидерланды) – группамеждународной секьюритизации

• АИЖК – агентство по ипотечному и

жилищному кредитованию: биржевые

облигации

• Локальный - банки

78. Зачем?

• Рефинансирование активов• Страхование рисков банка: вторичные деньги –

новые кредиты – снижение риска невыплаты

денежных средств, а продажа требования долгов –

переложение риска невыплаты на покупателей

ценных бумаг

• Соответствие нормативам (Н1-достаточности

капитала, так как рискованные активы выводятся за

баланс банка)

• Ценные бумаги – долгосрочное привлечение

средств (облигации), и более дешевое (ставка ниже

ставки по кредитам)

79. MBS

• Ипотечные активы (mortgage-backedsecurities)

• Траншевые: долгосрочные ипотечные

кредиты, выпуск ценных бумаг траншами

(А-В-С-….)

• Первый транш – преимущество получения

дохода – меньшая доходность по ценным

бумагам (риск невыплат по ипотеке растет

со сроком)

80. ABS – asset-backed

• Обеспеченные прочими активами• Автокредиты: срок около 5 лет, короткие

бумаги, высокая доходность (ставка по

автокредитам обычно выше ставки по

ипотеке)

• Высокие рейтинги (ААА – так как низкие

риски)

• Например: Renault – Cars Allians – ANB

AMRO

81. CARDS: сертификаты для амортизации возобновляемого долга

• Секьюритизация поступлений покредитным картам: Citibank

• Возобновляемый долг

• Обязательства по кредиткам ничем не

обеспеченны

• Более рискованные

• Однотраншевые с ежемесячной выплатой

процентов

82. Секьюритизация лизинговых активов: lease bonds

• Низкий уровень риска:– Держатели лизинга-корпорации

– Крупные суммы

– Низкий уровень невыполнения обязательств

– Ценные бумаги выпускаются не под лизинговое

оборудование, а под денежные поступления

– Могут выпускаться под конкретный лизинговый

транш

83. CDO: collateraliezed debt obligations

• Ценные бумаги под корпоративныедолговые обязательства (обеспеченные

корпоративным долгом)

• Под «пакет» долгов или под конкретное

обязательство

84. Иностранные банки в России

• Представительства• Филиалы – квота на иностранные банки

• «Купленные банки» - свыше 20% уставного

капитала – согласование Банка России

• Попадают под все требования ЦБ

• В них работают НАШИ люди – квота на

рабочую силу

• HSBC Москва…

85. Парабанковские компании

• Клиринг: экономия валютных издержек(транзакции), снижение таможенных

издержек, снижение налогов

• Не путать с НКО!!!

• Почему МТС-банк?

86. РФ: какие банки

С государственным участием

Корпоративные

Самостоятельные

«мини-банки»

псведобанки

87. Драгметаллы

• Слитки (НДС)• Монеты (отложенный спрос)

• ОМС

• Курс золота: спекулятивный!!

88. МФО

89. Специфика продажи стирального порошка в Индии

90. ЗЫ: специфика работы супермаркетов в Индии

91. Бедные страны

• Как развивать индивидуальноепредпринимательство, если нет денег?

• А как дать кредит, если нет залога, не

умеют писать, да и маленькие суммы

банкам не выгодны?

• Микрозаймы – займы на небольшие суммы

под коллективную ответственность

(ответственность деревни), выдаваемые на

специальных условиях

92. Мухаммед Юнус

• «Grameen Bank»• Выдача микрокредитов бедным

• В основном работает на развивающиеся

страны

93. МФО в России

• Федеральный закон от 2 июля 2010 г. N 151-ФЗ"О микрофинансовой деятельности и микрофинансовых

организациях"

• микрофинансовая деятельность - деятельность юридических

лиц, имеющих статус микрофинансовой организации, а также

иных юридических лиц, имеющих право на осуществление

микрофинансовой

деятельности

по

предоставлению

микрозаймов

(микрофинансирование)

• Микрозайм – сумма менее 1 миллиона рублей (только в

рублях!)

94. Кто клиенты:

• Те, кому отказали в банках (90%)• Физические лица с недостаточным уровнем

финансовой грамотности

• Субъекты малого бизнеса –

специализированная поддержка

• Концепция: территориальная близость (мы

даже к вам домой приедем), личный контакт,

упрощенная схема предоставления ресурсов

95.

96. Могут заниматься и банки, например:

• 1 документ• Личное собеседование

• Быстро выдаются деньги (чтобы клиент не

успел передумать)

• Ставка….

97. Формы:

• юридическое лицо, зарегистрированное вформе фонда, автономной некоммерческой

организации, учреждения (за исключением

казенного учреждения), некоммерческого

партнерства, хозяйственного общества или

товарищества,

осуществляющее

микрофинансовую деятельность и внесенное в

государственный реестр микрофинансовых

организаций

98. Реестр: 4420 МФО http://www.mfo.su/reestr/

• Хотите попасть в реестр первыми?Выбирайте название на букву А

99. Требования к регистрации

• Простая процедура (по сравнению с КО)• Нет требований к минимальному размеру

УК

• Мягкие нормативы

• Слабый контроль

• Нет необходимости формировать резервы

• Нет квалификационных требований к

руководству

100. Почему они такие живучие?

• Нет необходимости соответствоватьтребованиям ЦБ, предъявляемым к банкам

(резервы)

• Высокая процентная ставка (допустимый

процент невозврата – до 30%, что так же

заложено в ставку)

• Низкий уровень контроля – надзор

осуществляет ЦБ, но всех не может проверить

• «Полусерые» схем - ломбарды

• Передача долгов коллекторам

101. Цель:

• Коммерческие – извлекают прибыль• Не коммерческие: в учредительных

документах указана цель. На развитие

микрофинансовой

деятельности,

на

взаимопомощь,

на

поддержку

предпринимательства (то есть прибыль не

вынимается из компании)

102. Коммерческие и не коммерческие

• специализированные микрофинансовые институты, которыезанимаются исключительно предоставлением кредитов и

финансируются из внешних источников;

• кредитные союзы — организации с коллективным членством,

которые создаются с целью оказания финансовых услуг своим

членам и полностью или в основном финансируются за счет

долевого участия или сбережений своих членов. Как правило, у

них нет выхода на внешние источники финансирования;

• сельскохозяйственные кредитные кооперативы — организации

с коллективным членством, работающие преимущественно с

фермерами и предприятиями, связанными с

сельскохозяйственным производством;

• фонды поддержки предпринимательства.

103. Важно

• Вклад - денежные средства в валютеРоссийской Федерации или иностранной

валюте, размещаемые физическими лицами в

целях хранения и получения дохода.

• Вклады – только кредитные организации.

МФО не имеют права привлекать денежные

средства во вклады.

• Значит – где они берут деньги?

104. Источники денег:

• В виде займов и кредитов (не имеют правопривлекать деньги от физлиц, если сумма

займа менее 1.5 миллиона рублей)

• В виде вклада в уставный капитал (купите 1

долю или акцию, и внесите деньги в любом

размере)

105. КПК

106. КПК

Некоммерческая организация

Создаваемая для взаимопомощи

Привлечение паев и размещение паев

Работает только с членами кооператива

Привлекает деньги от юридических лиц +

«договором передачи личных сбережений»

физических лиц

• Форма - именно ПК (НЕ ООО, ПАО)

107. Кредитно-потребительские кооперативы

• КПК - добровольное объединение физических и (или) юридическихлиц на основе членства и по территориальному, профессиональному

и (или) иному принципу в целях удовлетворения финансовых

потребностей членов кредитного кооператива (пайщиков)

• Граждан – члены ФЛ, КПК 2 уровня – члены только КК

• Пайщик – принятый в соответствии с уставом в кооператив, из паев

формируют Паевой фонд

• Финансовая взаимопомощь членов кредитного кооператива

(пайщиков) - организованный кредитным кооперативом процесс

объединения паенакоплений (паев) и привлечения денежных средств

членов кредитного кооператива (пайщиков), а также иных денежных

средств и размещения указанных денежных средств путем

предоставления займов членам кредитного кооператива (пайщикам)

в целях удовлетворения их финансовых потребностей в соответствии с

уставом кредитного кооператива и внутренними нормативными

документами кредитного кооператива

108. Взнос

Взнос – вносимые пайщиком средства

Членский взнос - денежные средства, вносимые членом кредитного кооператива (пайщиком) на покрытие

расходов кредитного кооператива

Вступительный взнос - денежные средства, вносимые в случае, если это предусмотрено уставом кредитного

кооператива, при вступлении в кредитный кооператив на покрытие расходов, связанных со вступлением в

кредитный кооператив, в размере и порядке, которые определены его уставом

Дополнительный взнос - членский взнос, вносимый в случае необходимости покрытия убытков кредитного

кооператива

Паевой взнос - денежные средства, переданные членом кредитного кооператива (пайщиком) в

собственность кредитного кооператива для осуществления кредитным кооперативом деятельности и для

формирования паенакопления (пая) члена кредитного кооператива (пайщика);

- обязательный паевой взнос - паевой взнос, предусмотренный уставом кредитного кооператива и

вносимый членом кредитного кооператива (пайщиком) в кредитный кооператив в обязательном порядке;

- добровольный паевой взнос - паевой взнос, добровольно вносимый членом кредитного кооператива

(пайщиком) в кредитный кооператив помимо обязательного паевого взноса в случае, если возможность и

порядок его внесения предусмотрены уставом кредитного кооператива;

Начисления на паевые взносы - денежные средства, начисляемые за счет части доходов кредитного

кооператива по итогам его деятельности за финансовый год, распределяемые пропорционально сумме

паевых взносов каждого члена кредитного кооператива (пайщика) и выплачиваемые членам кредитного

кооператива (пайщикам) или присоединяемые к паенакоплению (паю) члена кредитного кооператива

(пайщика) в порядке, определенном уставом кредитного кооператива и внутренними нормативными

документами кредитного кооператива

109. Фонды:

• фонд финансовой взаимопомощи средства изэтого фонда используются для предоставления

займов членам кредитного кооператива

(пайщикам);

• паевой фонд – фонд, используемый для

осуществления кооперативом своей

деятельности;

• резервный фонд – фонд, который

используется для покрытия убытков и

непредвиденных расходов

110. Регулирование КПК – 6 СРО

111. Ограничения

• Резервный фонд 5 (2) %• Кредитный кооператив может быть создан

не менее чем 15 физическими лицами или

5 юридическими лицами. Кредитный

кооператив, членами которого являются

физические и юридические лица, может

быть создан не менее чем 7 указанными

лицами.

• Членство с 16 лет

112. Пластиковые карты

113. Не банковские: не платежные и платежные

• Платежные: возможность расчета за товары– услуги (топливные, подарочные)

• Не платежные: все прочие

114. Общественные сервисы:

• ОМС -115. Клубные:

• Идентификация + привилегии• Например: «Клуб обедающих» – первые

клубные карты

116. Зачем нам «бонусные карты»?

• Бонус-скидка• Бонус-накопление

Информация о клиенте

Расчет товарного запаса

«Привязка» клиента именно к нам

«Клиент о нас не забудет» – у него есть наша

карта

• Иллюзия «дешевого товара»

117. Платежная карта требует:

• Оператор – платежная система (в том числеклиринговые центры)

• Банки-эмитенты

• Банкоматы – точки приема и выдачи

наличности

• Банки-эквайеры

• Точки приема карт (торговые и иные)

118. Оператор платежной системы

• Компания, которая техническиобеспечивает деятельность системы в

определенной стране

• РФ – реестр операторов, ведется

Центральным банком

• Надзор + обеспечительные меры

119. Платежные системы

VISAMС

Международные

AmEx

Japan Credit

Bureau

China UnionPay

CartaSi - Италия

Dancort- Дания

Национальные

Золотая корона

Сберкарта

120. Международные платежные системы:

• Распространены – принимаются иобналичивают деньги – практически везде

• Много сервисов (в том числе страхование,

поддержка)

• Отработанные схемы

• Большая комиссия

• Сервера по всему миру

• Уязвимость владельцев (кризис 1998 и 2014

года)

121. УЭК:

Полис страхования

СНИЛС

Расчет за услуги

Платежная карта

122. Схема работы:

ГосударствоБанк-эмитент

«Шпионы»

Банк-эквайер

Расчетный банк

Физическое или

юридическое лицо

Торговая или

сервисная точка

123. Зачем банку-эмитенту карты?

• Зарплатные проекты: комиссия + остатки насчетах клиентов

• Дополнительные клиенты

• Дополнительные сервисы (расчет по карте,

интернет-банкинг, снижение нагрузки на

операционистов)

• Информация о клиенте (доходы-расходы)

• Дополнительные комиссии: овердрафт

124. Проблемы с картами

• «Замороженная» в банкомате наличность:ограничение ликвидности

• Контроль за большим количеством мелких

операций

• Талантливые клиенты: пишут код на карте,

вставляют не той стороной, забывают код

• Внимание: скорость «вытаскивания» карты из

банкомата! Если Вы оставили карту в

банкомате – он ее заберет

125. Овердрафт:

• Заранее оговаривается (по зарплатным картам- привязан к средней зарплате)

• Не превышает определенной банком суммы

• Должен быть погашен до определенного срока

• Проценты начисляются с первого дня (и как

правило, высокие)

• Упрощенная процедура

• Не все клиенты в курсе!

126. Серый период:

• Срок от момента покупки• Срок от момента «открытия» кредита

• Идея: заемщик забудет или не сможет

вовремя рассчитаться, и тут попадет на

проценты

127. Ко-брендинговые карты

• С мобильными операторами• С авиакомпаниями

• С туристическими сервисами

• Почему это выгодно банку? Это

дополнительное время, когда деньги лежат на

карте (остаток + транзакционный период)

• Почему это выгодно компании? Это очевидно:

мили и прочее мы тратим только у нее

128. Почему карты выгодны магазинам?

Безналично клиент покупает БОЛЬШЕКомиссия платежной

системе

Налоги

129. Почему госслужащие ограничены в возможностях открытия карточек «иностранных банков»?

• Потому что видны– а) доходы

– б) расходы

130. Почему государству выгодны карты?

• Налоги: все операции покартам проходят через банки,

а значит – можно отследить,

сколько вы потратили (и

проверить, заплатили ли вы

налоги)

• Налоги: все что вы тратите по

картам, отразится как прибыль

у магазина или сервисной

точки

131. Зачем карты корпоративным клиентам:

Снятие наличных

Хозяйственные расходы без проблем

Легкость учета

Сокращение комиссий за инкассацию

132. Как можно использовать карты?

• Корпоративная карта «иностраннойкомпании» – нет контроля за вашими

расходами

• Возможно класть и снимать большие

суммы денег без комиссии за инкассацию

• Возможность завести «параллельные»

карты

• Дополнительные сервисы

133. Мошенничество:

• Поддельные банкоматы и скимеры• Использование вашей карты в интернете (и

без вас)

• Использование данных вашей карты

• Снятие денег через банк-клиент

• И так далее

134. Специальные карты:

• «Электрон» - не для расчетов в интернете• Unembossed –

• Дополнительные сервисы (сохрани деньги,

сохрани тигра)

• «Крутые карты»

• Небанковские расчетные карты –

Яндекс.Деньги – карта привязана не к счету, а

к кошельку

135. Задание:

Иностранный банк

Квазигосударственный банк

«Местный банк»

Банк «Олигархов»

• - кто клиенты

• - кто конкуренты

• - что мы можем предложить?