Финансы

ФинансыПохожие презентации:

Жеке табыс салығы

1. ЖЕКЕ ТАБЫС САЛЫҒЫ

2.

Тақырып :Жеке табыс салығыСұрақтар:

1. ЖТС төлеушілері, салық салу обьектілері;

2. Төлем көзінен салық салынатын табыстар;

3. Төлем көзінен салық салынбайтын табыстар.

2

3.

Сәйкес айқындалатын салық салу объектілері баржеке тұлғалар ЖТС төлеушілері болып табылады.

Ойын бизнесіне салықты, тіркелген салықты

төлеушілер сәйкес қызмет түрлерін жүзеге асырудан

түсетін табыстар бойынша ЖТС төлеушілері болып

табылмайды.

Шаруа немесе фермер қожалықтары үшін арнаулы

салық режимін қолданатын дара кәсіпкерлер осы

арнаулы салық режимі қолданылатын қызметті жүзеге

асырудан

түсетін

табыстар

бойынша

ЖТС

төлеушілері болып табылмайды.

153-бап.

3

4.

ҚР-ныңрезиденттері

болып

табылатын

шетелдіктің немесе азаматтығы жоқ адамның

табыстарынан төлем көзінен табыс салығын

есептеуді, ұстауды және аударуды, сондай-ақ салық

есептiлiгiн табыс етудi салық агенті сәйкес салықтық

шегерімдерді ескере отырып және сәйкес ставкалар

бойынша белгіленген тәртіппен жүргізеді.

154-бап.

4

5.

Салық салу обьектілері:1) төлем көзінен салық салынатын табыстар;

2) төлем көзінен салық салынбайтын табыстар

түріндегі табыстары.

Салық салу объектілері сәйкес түзетулерді ескере отырып,

салық салуға жататын табыстар мен сәйкес тәртіппен және

мөлшердегі жағдайларда салық шегерімдері арасындағы

айырма ретінде айқындалады.

155-бап.

5

6.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:1) Қазақстан Республикасының заңнамасында белгіленген мөлшерлерде бюджет

қаражаты есебінен төленетін атаулы әлеуметтік көмек, жәрдемақылар мен

өтемақылар;

2) жеке тұлғаның өмірі мен денсаулығына келтірілген зиянды Қазақстан

Республикасының заңнамасына сәйкес өтеу;

3) қызметкерлердің жұмысы жол бойында өтетін, жол жүру сипатына ие, қызмет

көрсетілетін учаскелер шегіндегі қызметтік сапарлармен байланысты болатын

жағдайларда - оларға осындай жұмыстың әрбір күніне республикалық бюджет

туралы заңда белгiленген және мұндай төлемдердi есепке жазу күнi қолданыста

болатын 0,35 айлық есептік көрсеткіш мөлшеріндегі өтемақы төлемдері;

4) егер осы бапта өзгеше белгіленбесе, қызметтік, оның iшiнде Қазақстан

Республикасының заңнамасына сәйкес қызметкердi оқыту, оның біліктілігiн арттыру

немесе қайта даярлау мақсатындағы іссапарлар кезіндегі:

Қазақстан Республикасы шегіндегі іссапар бойынша - іссапарда болған күнтізбелік

қырық күннен аспайтын кезең ішінде - іссапарда болған әрбір күнтізбелік күн үшін

республикалық бюджет туралы заңда белгіленген және тиісті қаржы жылының 1

қаңтарында қолданыста болатын айлық есептік көрсеткіштің 6 еселенген

мөлшерінен аспайтын тәуліктік өтемақылар;

Қазақстан Республикасынан тысқары жерлерге іссапар бойынша - іссапарда болған

күнтізбелік қырық күннен аспайтын кезең ішінде - іссапарда болған әрбір күнтізбелік

күн үшін республикалық бюджет туралы заңда белгіленген және тиісті қаржы

жылының 1 қаңтарында қолданыста болатын айлық есептік көрсеткіштің 8

еселенген мөлшерінен аспайтын тәуліктік өтемақылар;

6

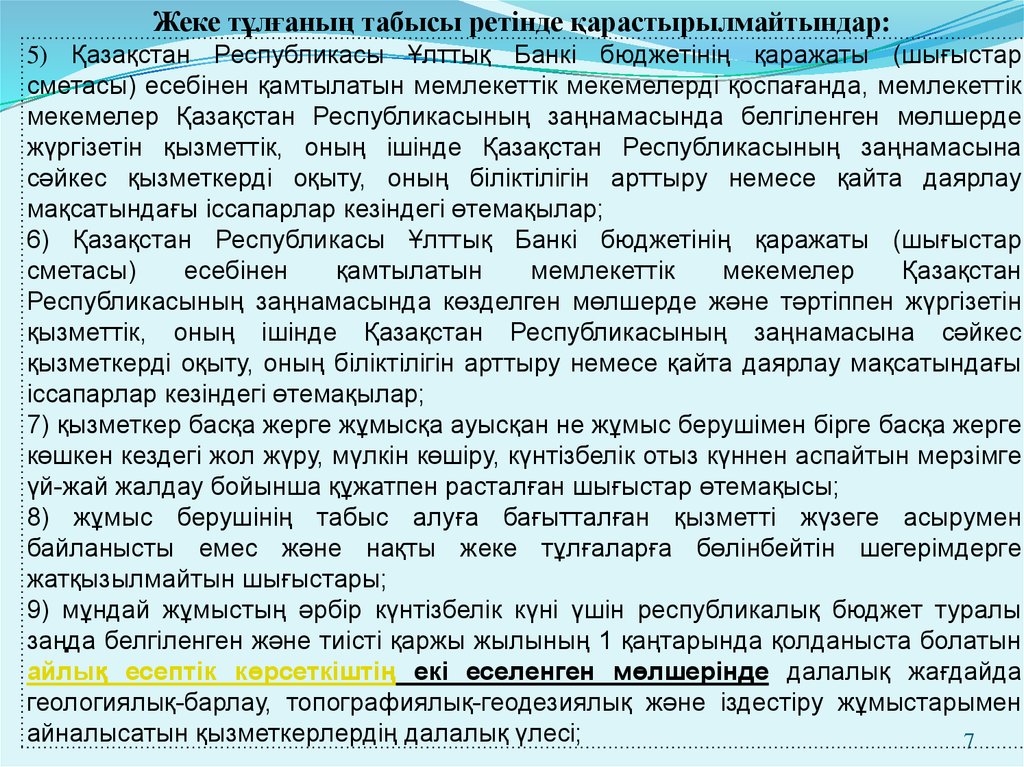

7.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:5) Қазақстан Республикасы Ұлттық Банкi бюджетiнiң қаражаты (шығыстар

сметасы) есебiнен қамтылатын мемлекеттік мекемелердi қоспағанда, мемлекеттік

мекемелер Қазақстан Республикасының заңнамасында белгiленген мөлшерде

жүргiзетiн қызметтiк, оның iшiнде Қазақстан Республикасының заңнамасына

сәйкес қызметкердi оқыту, оның біліктілігiн арттыру немесе қайта даярлау

мақсатындағы iссапарлар кезіндегі өтемақылар;

6) Қазақстан Республикасы Ұлттық Банкi бюджетiнiң қаражаты (шығыстар

сметасы)

есебiнен

қамтылатын

мемлекеттік

мекемелер

Қазақстан

Республикасының заңнамасында көзделген мөлшерде және тәртiппен жүргiзетiн

қызметтiк, оның iшiнде Қазақстан Республикасының заңнамасына сәйкес

қызметкердi оқыту, оның біліктілігiн арттыру немесе қайта даярлау мақсатындағы

iссапарлар кезіндегі өтемақылар;

7) қызметкер басқа жерге жұмысқа ауысқан не жұмыс берушiмен бірге басқа жерге

көшкен кездегі жол жүру, мүлкін көшіру, күнтізбелік отыз күннен аспайтын мерзімге

үй-жай жалдау бойынша құжатпен расталған шығыстар өтемақысы;

8) жұмыс берушінің табыс алуға бағытталған қызметті жүзеге асырумен

байланысты емес және нақты жеке тұлғаларға бөлінбейтін шегерімдерге

жатқызылмайтын шығыстары;

9) мұндай жұмыстың әрбір күнтізбелік күні үшін республикалық бюджет туралы

заңда белгiленген және тиiстi қаржы жылының 1 қаңтарында қолданыста болатын

айлық есептік көрсеткіштің екі еселенген мөлшерінде далалық жағдайда

геологиялық-барлау, топографиялық-геодезиялық және iздестiру жұмыстарымен

айналысатын қызметкерлердiң далалық үлесі;

7

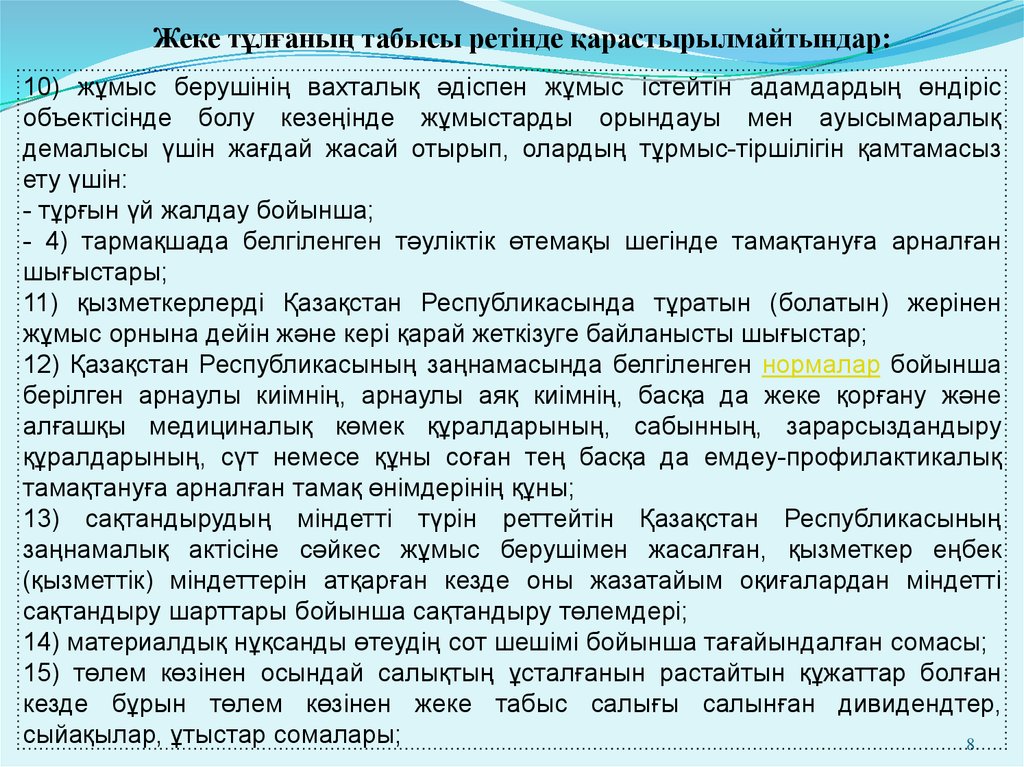

8.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:10) жұмыс берушiнiң вахталық әдiспен жұмыс iстейтiн адамдардың өндiрiс

объектiсiнде болу кезеңiнде жұмыстарды орындауы мен ауысымаралық

демалысы үшiн жағдай жасай отырып, олардың тұрмыс-тiршiлiгiн қамтамасыз

ету үшiн:

- тұрғын үй жалдау бойынша;

- 4) тармақшада белгiленген тәулiктiк өтемақы шегiнде тамақтануға арналған

шығыстары;

11) қызметкерлерді Қазақстан Республикасында тұратын (болатын) жерінен

жұмыс орнына дейін және кері қарай жеткізуге байланысты шығыстар;

12) Қазақстан Республикасының заңнамасында белгіленген нормалар бойынша

берілген арнаулы киімнің, арнаулы аяқ киімнің, басқа да жеке қорғану және

алғашқы медициналық көмек құралдарының, сабынның, зарарсыздандыру

құралдарының, сүт немесе құны соған тең басқа да емдеу-профилактикалық

тамақтануға арналған тамақ өнімдерінің құны;

13) сақтандырудың мiндеттi түрiн реттейтiн Қазақстан Республикасының

заңнамалық актiсiне сәйкес жұмыс берушiмен жасалған, қызметкер еңбек

(қызметтiк) мiндеттерiн атқарған кезде оны жазатайым оқиғалардан мiндеттi

сақтандыру шарттары бойынша сақтандыру төлемдерi;

14) материалдық нұқсанды өтеудің сот шешімі бойынша тағайындалған сомасы;

15) төлем көзінен осындай салықтың ұсталғанын растайтын құжаттар болған

кезде бұрын төлем көзінен жеке табыс салығы салынған дивидендтер,

сыйақылар, ұтыстар сомалары;

8

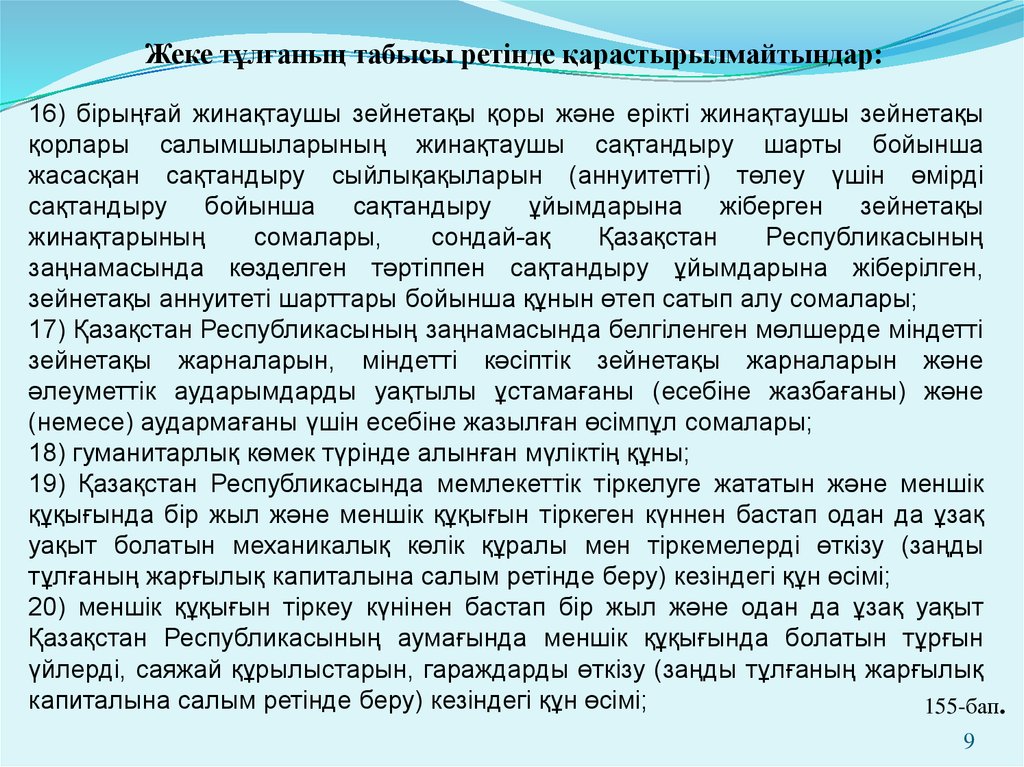

9.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:16) бірыңғай жинақтаушы зейнетақы қоры және ерікті жинақтаушы зейнетақы

қорлары салымшыларының жинақтаушы сақтандыру шарты бойынша

жасасқан сақтандыру сыйлықақыларын (аннуитетті) төлеу үшiн өмiрдi

сақтандыру бойынша сақтандыру ұйымдарына жiберген зейнетақы

жинақтарының

сомалары,

сондай-ақ

Қазақстан

Республикасының

заңнамасында көзделген тәртiппен сақтандыру ұйымдарына жіберілген,

зейнетақы аннуитеті шарттары бойынша құнын өтеп сатып алу сомалары;

17) Қазақстан Республикасының заңнамасында белгіленген мөлшерде міндетті

зейнетақы жарналарын, міндетті кәсіптік зейнетақы жарналарын және

әлеуметтік аударымдарды уақтылы ұстамағаны (есебіне жазбағаны) және

(немесе) аудармағаны үшін есебіне жазылған өсімпұл сомалары;

18) гуманитарлық көмек түрінде алынған мүліктің құны;

19) Қазақстан Республикасында мемлекеттік тiркелуге жататын және меншiк

құқығында бір жыл және меншiк құқығын тiркеген күннен бастап одан да ұзақ

уақыт болатын механикалық көлік құралы мен тіркемелерді өткізу (заңды

тұлғаның жарғылық капиталына салым ретінде беру) кезіндегі құн өсімі;

20) меншік құқығын тіркеу күнiнен бастап бір жыл және одан да ұзақ уақыт

Қазақстан Республикасының аумағында меншік құқығында болатын тұрғын

үйлерді, саяжай құрылыстарын, гараждарды өткізу (заңды тұлғаның жарғылық

капиталына салым ретінде беру) кезіндегі құн өсімі;

155-бап.

9

10.

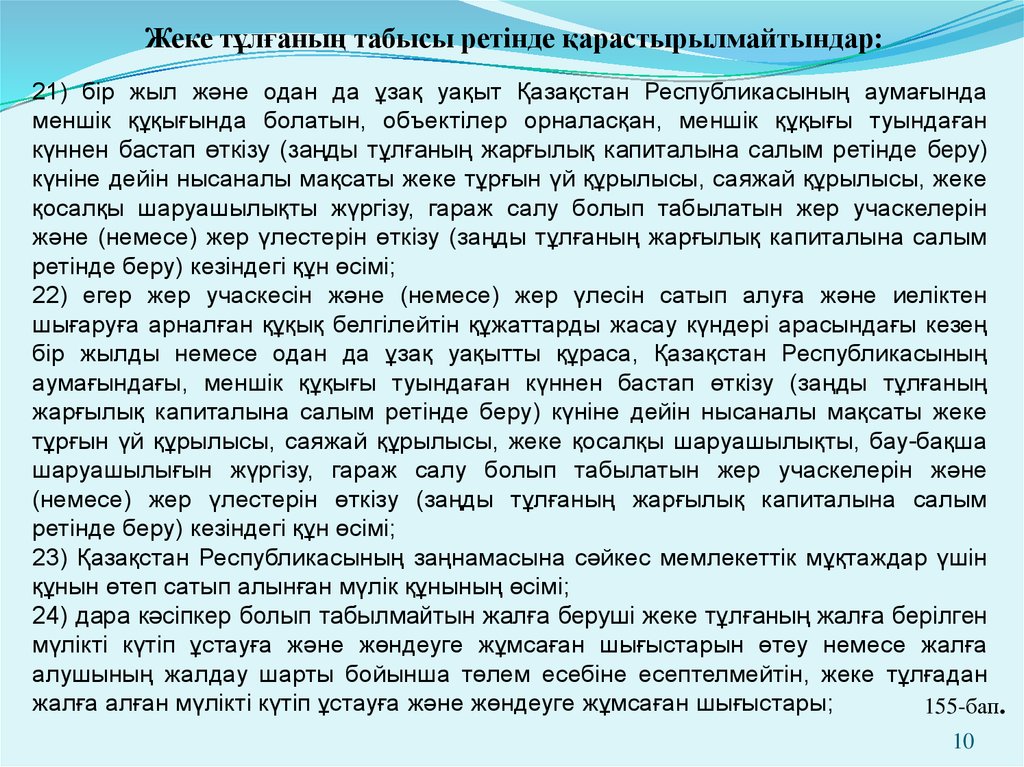

Жеке тұлғаның табысы ретінде қарастырылмайтындар:21) бір жыл және одан да ұзақ уақыт Қазақстан Республикасының аумағында

меншік құқығында болатын, объектілер орналасқан, меншік құқығы туындаған

күннен бастап өткізу (заңды тұлғаның жарғылық капиталына салым ретінде беру)

күніне дейін нысаналы мақсаты жеке тұрғын үй құрылысы, саяжай құрылысы, жеке

қосалқы шаруашылықты жүргізу, гараж салу болып табылатын жер учаскелерін

және (немесе) жер үлестерін өткізу (заңды тұлғаның жарғылық капиталына салым

ретінде беру) кезіндегі құн өсімі;

22) егер жер учаскесін және (немесе) жер үлесін сатып алуға және иеліктен

шығаруға арналған құқық белгілейтін құжаттарды жасау күндері арасындағы кезең

бір жылды немесе одан да ұзақ уақытты құраса, Қазақстан Республикасының

аумағындағы, меншік құқығы туындаған күннен бастап өткізу (заңды тұлғаның

жарғылық капиталына салым ретінде беру) күніне дейін нысаналы мақсаты жеке

тұрғын үй құрылысы, саяжай құрылысы, жеке қосалқы шаруашылықты, бау-бақша

шаруашылығын жүргізу, гараж салу болып табылатын жер учаскелерін және

(немесе) жер үлестерін өткізу (заңды тұлғаның жарғылық капиталына салым

ретінде беру) кезіндегі құн өсімі;

23) Қазақстан Республикасының заңнамасына сәйкес мемлекеттік мұқтаждар үшін

құнын өтеп сатып алынған мүлік құнының өсімі;

24) дара кәсіпкер болып табылмайтын жалға беруші жеке тұлғаның жалға берілген

мүлікті күтіп ұстауға және жөндеуге жұмсаған шығыстарын өтеу немесе жалға

алушының жалдау шарты бойынша төлем есебіне есептелмейтін, жеке тұлғадан

жалға алған мүлікті күтіп ұстауға және жөндеуге жұмсаған шығыстары;

155-бап.

10

11.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:25) опционды орындау кезінде опционның базалық активінің нарықтық

құнының опционды атқару бағасынан асып түсуі. Опционды жеке тұлғаға

беруге негіз болған тиісті құжатта опционның базалық активі бекітілген баға

опционды орындау бағасы болып табылады;

26) егер мұндай тауар бірлігінің құны республикалық бюджет туралы заңда

тиісті қаржы жылына белгіленген және тауарды осындай беру күні қолданыста

болатын айлық есептік көрсеткіштің 5 еселенген мөлшерінен аспайтын болса,

жарнама мақсатында өтеусіз (оның ішінде сыйға тарту түрінде) берілген

тауардың құны;

27) адамдарды қабылдау және оларға қызмет көрсету бойынша осы Кодекстiң

102-бабына сәйкес жүргiзiлген өкiлдiк шығыстар.

28) заңды тұлғалардан және дара кәсiпкерлерден алынған, оның iшiнде

қызметкердiң өз жұмыс берушiсiнен алған кредиттердi (қарыздарды,

микрокредиттердi) пайдаланғаны үшiн сыйақыны үнемдеуден түсетiн

материалдық пайда;

155-бап.

11

12.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:29) мұндай тұлғаға кредит (қарыз) беруден кейін басталған мынадай:

қарыз алушы - жеке тұлға күшiне енген сот шешiмi негiзiнде хабарсыз кеткен, әрекетке қабiлетсiз, әрекет қабiлетi

шектеулi деп танылған немесе күшiне енген сот шешiмi негiзiнде ол қайтыс болды деп жарияланған;

қарыз алушы - жеке тұлғаға I немесе II топтағы мүгедектiк белгiленген, сондай-ақ қарыз алушы — жеке тұлға қайтыс

болған;

асыраушысынан айырылу жағдайларында «Міндетті әлеуметтік сақтандыру туралы» Қазақстан Республикасының

Заңына сәйкес әлеуметтік төлемдер алатын қарыз алушы — жеке тұлғада кіріс, жүктілігі мен босануына байланысты,

жаңа туған баланы (балаларды) асырап алуына, олар бір жасқа толғанға дейін баланы күтіп-бағуға байланысты,

көрсетілген төлемдерден басқа кіріс болмаған жағдайларда;

қарыз алушы - жеке тұлғада және қарыз алушы - жеке тұлғамен бірлесіп банк алдында ортақ және субсидиялық

жауаптылықта болатын үшінші тұлғаларда мүлік, оның ішінде ақша, бағалы қағаздар немесе өндіріп алынуы мүмкін

кірістер болмаған жағдайда атқарушылық құжатты банкке қайтару туралы сот орындаушысының қаулысы күшіне енген

және оның мүлкін немесе кірістерін анықтау бойынша сот орындаушысы қабылдаған, Қазақстан Республикасының

атқарушылық іс жүргізу туралы заңнамасында көзделген шаралар нәтижесіз болған;

«Жылжымайтын мүлік ипотекасы туралы» Қазақстан Республикасының Заңына сәйкес ипотекалық шарт жасалған күні

негізгі міндеттемені толық қамтамасыз еткен, кепілге берілген мүлікті негізгі міндеттеме сомасынан төмен бағамен

соттан тыс тәртіппен сауда-саттықта кепіл мүлікті кепілге берілген мүлкін сатудан кейін өтелмеген кредиттің сомасына

сатқан немесе мұндай мүлік кепіл ұстаушының меншігіне өткен жағдайларда кредит (қарыз) жөніндегі азаматтық

заңнамаға сәйкес міндеттемелердің тоқтатылуы кезіндегі кіріс.

Осы тармақшаның ережелері:

банк жұмыскеріне, жұбайына (зайыбына), банк жұмыскерінің жақын туыстарына, банкпен өзара байланысты тарапқа

берілген;

талап ету құқығын беру және (немесе) борышты аудару жүргізілген кредит (қарыз) бойынша міндеттемелердің

тоқтатылуына қолданылмайды.

155-бап.

12

13.

Жеке тұлғаның табысы ретінде қарастырылмайтындар:30) Қазақстан Республикасының азаматтарына, оралмандарға және Қазақстан

Республикасында тұруға ықтиярхаты бар адамдарға олардың мүлікті жария етуіне

байланысты рақымшылық жасау туралы Қазақстан Республикасының заңнамалық

актісіне сәйкес жария етілген мүліктің құны, оның ішінде ақша;

31) Қазақстан Республикасының заңнамасында белгіленген мөлшерде бірыңғай

жинақтаушы зейнетақы қорына міндетті кәсіптік зейнетақы жарналары;

32) Қазақстан Республикасының заңнамасына сәйкес бюджет қаражаты есебінен

алынған материалдық пайда, оның ішінде:

Қазақстан Республикасының білім туралы заңнамасына сәйкес мемлекеттік білім беру

тапсырысы нысанында жүзеге асырылатын мектепке дейінгі тәрбие және оқыту

бойынша, техникалық және кәсіптік, орта білімнен кейінгі, жоғары білім беру, жоғары оқу

орнынан кейінгі білім беру, қызметкерлер мен мамандардың біліктілігін арттыру және

оларды қайта даярлау, сондай-ақ оқу орындарының даярлық бөлімдерінде оқыту

бойынша көрсетілетін қызметтердің көлемін ұсыну;

тегін медициналық көмектің кепілдендірілген көлемін ұсыну;

санаторийлік-курорттық мақсаттағы объектілерде оңалту емін, сауықтыру мен демалуды

ұсыну;

дәрілік заттарды және медициналық мақсаттағы бұйымдарды ұсыну;

Қазақстан Республикасында мүгедектердi әлеуметтiк қорғау туралы Қазақстан

Республикасының заңнамасына сәйкес облыстың, республикалық маңызы бар қаланың,

астананың жергілікті атқарушы органдарынан мүгедек алған тауарлардың,

жұмыстардың, оған көрсетілетін қызметтердің құнын төлеу кезінде алынған материалдық

пайда.

155-бап.

13

14.

Салық салуға жатпайтын табыстарЖеке тұлғаның салық салынатын табыстарынан табыстардың мынадай

түрлері алып тасталады:

• балаларға және асырауындағы адамдарға алынған алименттер;

• жеке тұлғалардың лицензия негізінде банктер мен банк операцияларының

жекелеген түрлерін жүзеге асыратын ұйымдардағы салымдары бойынша

оларға төленетін сыйақылар;

• борыштық бағалы қағаздар бойынша сыйақылар;

• мемлекеттік эмиссиялық бағалы қағаздар, агенттiк облигациялар бойынша

сыйақылар;

• мемлекеттік эмиссиялық бағалы қағаздарды өткізу кезiнде құн өсiмiнен

түсетін табыстар;

• агенттiк облигацияларды өткізу кезiнде құн өсiмiнен түсетін табыстар;

• дивидендтер мен сыйақыларды есебіне жазу күніне Қазақстан

Республикасының аумағында жұмыс істейтін қор биржасының ресми тізімінде

болатын осындай бағалы қағаздар бойынша дивидендтер мен сыйақылар;

• әскери қызмет міндеттерін атқарған кезде әскери қызметшінің, арнаулы

мемлекеттік органдар қызметкерінің, құқық қорғау органдары қызметкерінің

(кеден органдарының қызметкерін қоспағанда), мемлекеттік фельдъегерлік

қызмет қызметкерінің қызметтік міндеттерін атқаруына байланысты табыстары;

156-бап.

14

15.

Салық салуға жатпайтын табыстар• әскери, арнаулы атақтарға, сыныптық шендерге ие болу және нысанды киім

киіп жүру құқықтары 2012 жылғы 1 қаңтардан бастап жойылған адамдар басқа

әскерлер мен әскери құралымдарда, құқық қорғау органдарында (кеден

органдарын қоспағанда), мемлекеттік фельдъегерлік қызметте қызметтік

міндеттерін атқаруына байланысты алатын төлемдердің барлық түрлері;

• республикалық бюджет туралы заңда белгiленген және мұндай ұтыстарды

есептеу күнi қолданыста болатын ең төменгі жалақының 50 проценті шегіндегі

лотерея бойынша ұтыстар;

• тиісті қаржы жылына арналған республикалық бюджет туралы

заңда белгіленген және мұндай төлем күні қолданыста болатын ең төменгі

жалақы мөлшерінде, қоғамдық жұмыстарды орындауға және кәсіптік оқуға

байланысты бюджет және (немесе) гранттар қаражаты есебінен жүзеге

асырылатын төлемдер;

• гранттар қаражаты есебінен төлемдер (еңбекке ақы төлеу түріндегі

төлемдерден басқа);

• экологиялық апат немесе ядролық сынақ полигонындағы ядролық

сынақтар салдарынан зардап шеккен азаматтарды әлеуметтік қорғау туралы

Қазақстан Республикасының заңнамасына сәйкес төленетін төлемдер;

156-бап.

15

16.

Салық салуға жатпайтын табыстармыналардың:

- Ұлы Отан соғысына қатысушылардың және оларға теңестiрiлген

адамдардың;

- Ұлы Отан соғысы жылдарында тылдағы ерен еңбегi мен мiнсiз әскери

қызметi үшiн бұрынғы КСР Одағының ордендерiмен және медальдарымен

марапатталған адамдардың;

- 1941 жылғы 22 маусым - 1945 жылғы 9 мамыр аралығында кемiнде 6 ай

жұмыс iстеген (қызмет өткерген) және ұлы Отан соғысы жылдарында тылдағы

ерен еңбегi мен мiнсiз әскери қызметi үшiн бұрынғы КСР Одағының

ордендерiмен және медальдарымен марапатталмаған адамдардың;

- I, II, III топтардағы мүгедектердiң;

- мүгедек баланың;

- «мүгедек бала» деген санаттағы адам он сегіз жасқа толғанға дейін - мұндай

адамның ата-анасының бірінің, қорғаншысының, қамқоршысының;

- «бала кезінен мүгедек» деген себеппен мүгедек деп танылған адамның өмір

бойына - мұндай адамның ата-анасының бірінің, қорғаншысының,

қамқоршысының;

асырап алынған бала он сегіз жасқа толғанға дейін бала асырап алушының

біреуінің республикалық бюджет туралы заңда белгiленген және тиiстi қаржы

жылының басында қолданыста болатын ең төменгi жалақының 55 еселенген

мөлшерi шегiнде бiр жылдағы табыстары;

156-бап.

16

17.

Салық салуға жатпайтын табыстаржеке қосалқы шаруашылықпен айналысатын әрбір тұлғаның жеке қосалқы

шаруашылығынан түсетін - республикалық бюджет туралы заңда белгіленген

және тиісті қаржы жылының 1 қаңтарында қолданыста болған ең төмен

жалақының 24 еселенген мөлшері шегіндегі бір жылғы табысы.

заңды тұлғадағы немесе консорциумдағы акцияларды, қатысу үлестерiн

өткізу кезінде құн өсімінен түсетін табыстар.

өткізу күні Қазақстан Республикасының аумағында жұмыс істейтін қор

биржасының ресми тізімдерінде болатын бағалы қағаздарды осы қор

биржасында ашық сауда-саттық әдісімен өткізу кезіндегі құн өсімінен түсетін

табыстар;

Қазақстан Республикасының заңнамасына сәйкес бюджет қаражаты

есебінен төленетін төлемдер;

күнтізбелік жыл ішінде әрбір төлем түрі бойынша республикалық бюджет

туралы заңда белгiленген және тиiстi қаржы жылының 1 қаңтарында

қолданыста болатын ең төменгі жалақының 8 еселенген мөлшері шегінде

медициналық қызмет көрсетулерге (косметологиялық қызмет көрсетулерден

басқа) ақы төлеу үшін, бала туылған кездегі, жерлеуге арналған төлемдер.

Көрсетілген

табыстар

медициналық

қызмет

көрсетулерді

(косметологиялық қызмет көрсетулерден басқа) алуды және оларды төлеуге

жұмсалған нақты шығыстарды растайтын құжаттар, баланың туу туралы

куәлігі, қайтыс болғаны туралы анықтама және қайтыс болғаны туралы куәлік

болғанда салық салудан босатылады;

156-бап.

17

18.

Салық салуға жатпайтын табыстарҚазақстан

Республикасының

азаматтары

болып

табылмайтын

дипломатиялық немесе консулдық қызметкерлердің ресми табыстары;

шет мемлекеттің мемлекеттік қызметіндегі, сол елдегі табысы салық

салуға жататын шетелдіктердің ресми табыстары;

Қазақстан Республикасының азаматтары болып табылатын және

Қазақстан Республикасының шет елдердегі дипломатиялық және соларға

теңестірілген өкілдіктерінде қызмет істейтін жеке тұлғалардың бюджет

қаражаты есебінен шетелдік валютамен төленетін ресми табыстары;

Зейнетақы төлеу жөніндегі мемлекеттік орталықтан төленетін зейнетақы

төлемдері;

Қазақстан Республикасының заңнамасында белгіленген мөлшерде бюджет

қаражаты есебінен төленетін тұрғын үй құрылысы жинақ ақшасына салымдар

бойынша сыйлықақылар (мемлекеттің сыйлықақысы);

«Мемлекеттік білім беру жинақтау жүйесі туралы» Қазақстан

Республикасының занында белгіленген мөлшерде бюджет қаражаты есебінен

төленетін

білім

беру

жинақтау

салымдары

бойынша

мемлекет

сыйлықақылары;

156-бап.

18

19.

Салық салуға жатпайтын табыстаржұмыс берушiнiң өндiрiстiк қызметiмен байланысты мамандық бойынша

қызметкердi Қазақстан Республикасының заңнамасына сәйкес оқытуға, оның

бiлiктiлiгiн арттыруға немесе оны қайта даярлауға жiберген кезде жұмыс

берушiнiң шығыстары:

o қызметкер Қазақстан Республикасының шегiнде оқытудан, бiлiктiлiгiн

арттырудан немесе қайта даярлаудан өткен мерзiм iшiнде - қызметкер

оқытудан, бiлiктiлiгiн арттырудан немесе қайта даярлаудан өткен әрбір

күнтізбелік күн үшін республикалық бюджет туралы заңда белгiленген және

тиiстi қаржы жылының 1 қаңтарында қолданыста болатын айлық есептiк

көрсеткiштiң 6 еселенген мөлшерi;

o қызметкер Қазақстан Республикасынан тысқары жерлерде оқытудан,

бiлiктiлiгiн арттырудан немесе қайта даярлаудан өткен мерзiм iшiнде қызметкер оқытудан, бiлiктiлiгiн арттырудан немесе қайта даярлаудан өткен

әрбір күнтізбелік күн үшін республикалық бюджет туралы заңда белгiленген

және тиiстi қаржы жылының 1 қаңтарында қолданыста болатын айлық есептік

көрсеткіштің 8 еселенген мөлшерi шегiнде қызметкерге төлеуге тағайындаған

ақша сомасы;

Мемлекеттік әлеуметтік сақтандыру қорынан төленетін әлеуметтік

төлемдер;

155-бап.

19

20.

Салық салуға жатпайтын табыстарреспубликалық бюджет туралы заңда белгіленген және табысты есептеу

күніне қолданылатын жалақының ең төмен мөлшері шегінде - Қазақстан

Республикасының міндетті әлеуметтік сақтандыру туралы заңнамасына сәйкес

жүзеге асырылған, жүктілігі мен босануына, жаңа туылған баланы (балаларды)

асырап алуына байланысты табысын жоғалтқан жағдайда төленетін

әлеуметтік төлем сомасы шегеріле отырып, жүктілігі мен босануы бойынша

демалысқа, баланы (балаларды) асырап алған қызметкерлердің демалысына

төленетін жұмыс берушінің шығыстары түріндегі табыстар.

білім беру ұйымдарында оқитындарға Қазақстан Республикасының

заңнамасында мемлекеттік стипендиялар үшін белгіленген мөлшерде

төленетін стипендиялар;

Қазақстан Республикасының Президенті тағайындайтын және білім беру

ұйымдарында

білім

алушыларға

осындай

ұйымдар

Қазақстан

Республикасының заңнамасында белгіленген тәртіппен және мөлшерде

төлейтін Қазақстан Республикасы Президентінің арнайы стипендиялары мен

Қазақстан Республикасы Президентінің стипендиялары;

Қазақстан Республикасының Үкіметі тағайындайтын және білім беру

ұйымдарында

білім

алушыларға

осындай

ұйымдар

Қазақстан

Республикасының заңнамасында белгіленген тәртіппен және мөлшерде

төлейтін мемлекеттік атаулы стипендиялар;

156-бап.

20

21.

Салық салуға жатпайтын табыстарҚазақстан

Республикасы

Президентінің

«Болашақ»

халықаралық

стипендиясын тағайындауға арналған конкурс жеңімпаздарының оқуын және

тағылымдамадан өтуін ұйымдастырумен байланысты шығыстарды Қазақстан

Республикасының заңнамасында белгіленген тәртіппен және мөлшерде төлеуге

арналған төлемдер;

мемлекеттік білім беру тапсырысының негізінде оқитын адамдарға Қазақстан

Республикасының заңнамасында белгіленген мөлшерлерде төленетін жол жүру

шығыстарының өтемақысы;

жеке тұлға басқа жеке тұлғадан сыйға немесе мұраға алған мүліктің құны.

Осы тармақшаның ережелері дара кәсіпкер алған және кәсіпкерлік мақсаттарда

пайдалануға арналған мүлікке, сондай-ақ Қазақстан Республикасының

заңнамасында белгiленген тәртiппен мұраға қалған, бірыңғай жинақтаушы

зейнетақы қоры және ерікті жинақтаушы зейнетақы қорлары төлейтін зейнетақы

жинақтарына қолданылмайды;

қайырымдылық және демеушілік көмек түрінде алынған мүліктің құны;

он алты жасқа толмаған балалар үшін балалар лагерьлеріне жолдамалардың

құны;

сақтандыру оқиғасымен байланысты, сақтандырудың кез келген түрі кезінде

төленетін сақтандыру төлемдері;

жұмыс беруші өз қызметкерлеріне міндетті және (немесе) жинақтаушы

сақтандыру шарттары бойынша төлейтін сақтандыру сыйлықақылары;

сақтандырылушы қайтыс болған жағдайда жинақтаушы сақтандыру шарты

бойынша жүзеге асырылатын сақтандыру төлемдері

156-бап.

21

22. Жылдық жиынтық табыстың салық салынбайтын мөлшері

Дара кәсіпкерлерді ҚР заңнамасына сәйкес мемлекеттік тіркеу мақсатындасалық салуға жататын табыстың ЖТС салынбайтын мөлшерін жеке тұлға

үшін күнтізбелік жылда республикалық бюджет туралы заңда белгiленген

және тиiстi қаржы жылының 1 қаңтарында қолданыста болатын ең төменгі

жалақының 12 еселенген мөлшері құрайды.

157-бап.

Салық ставкалары

1. Cәйкес көрсетілген табыстарды қоспағанда, салық төлеушінің табыстарына 10

проценттік ставка бойынша салық салынады.

2. ҚР және одан тысқары жерлердегі көздерден алынған дивидендтер түріндегі

табыстарға 5 проценттік ставка бойынша салық салынады.

158-бап

Салық кезеңі

1. Салық агенттерінің төлем көзінен салық салынатын табыстардан ЖТС-ті

есептеуі үшін күнтізбелік ай салық кезеңі болып табылады.

2. Төлем көзінен салық салынбайтын табыстардан ЖТС есептеу үшін салық

кезеңі Кодекске сәйкес айқындалады.

159-бап.

22

23. 2. ТӨЛЕМ КӨЗІНЕН САЛЫҚ САЛЫНАТЫН ТАБЫСТАР

2.ТӨЛЕМ КӨЗІНЕН САЛЫҚ САЛЫНАТЫН ТАБЫСТАР

Төлем көзінен салық салынатын табыстарға

табыстардың мынадай түрлері жатады:

1) қызметкердің табысы;

2) жеке тұлғаның салық агентінен түсетін

табыстары;

3) жинақтаушы зейнетақы қорларынан төленетін

зейнетақы төлемдері;

4) дивидендтер, сыйақылар, ұтыстар түріндегі

табыс;

5) стипендиялар;

6) жинақтаушы сақтандыру шарттары бойынша

табыс.

160-бап.

24.

Салықты есептеу, ұстау және төлеу1. Жеке табыс салығын есептеуді салық агенті төлем көзінен салық салынатын

табыстар бойынша, салық салуға жататын табысты есебіне жазу кезінде жүргізеді.

2. Егер осы Кодексте өзгеше көзделмесе, жеке табыс салығын ұстауды салық агенті

төлем көзінен салық салынатын табысты төлеу күнінен кешіктірмей жүргізеді.

3. Егер осы тармақта өзгеше көзделмесе, салық агенті төленген табыстар бойынша

жеке табыс салығын аударуды төлем айынан кейінгі айдың 25-іне дейін өзі

орналасқан жері бойынша жүзеге асырады.

Резидент заңды тұлғаның шешімі бойынша оның құрылымдық бөлімшелері салық

агенттері ретінде қаралуы мүмкін.

Резидент заңды тұлғаның шешімі бойынша салық агенттері болып танылған

құрылымдық бөлімшелер осы Кодекстің 12-бөлімінің мақсаттары үшін әлеуметтік

салықты дербес төлеушілер болып танылады.

Салық агентiнiң құрылымдық бөлiмшелерi қызметкерiнiң табыстары бойынша

жеке табыс салығын төлеу құрылымдық бөлiмшелер орналасқан жер бойынша

тиiстi бюджеттерге жүргiзiледi.

4. Депозитарлық қолхаттар бойынша табыстардан салықты есептеуді және ұстауды

осындай депозитарлық қолхаттардың базалық активінің эмитенті жүргізеді.

5. Оңайлатылған декларация негізінде шағын бизнес субъектілері және шаруа

немесе фермер қожалықтары үшін арнаулы салық режимдерін қолданатын салық

агенттерінің жеке табыс салығын төлеу мерзімдері осы Кодекстің 438 және 446баптарында белгіленген.

161-бап.

24

25.

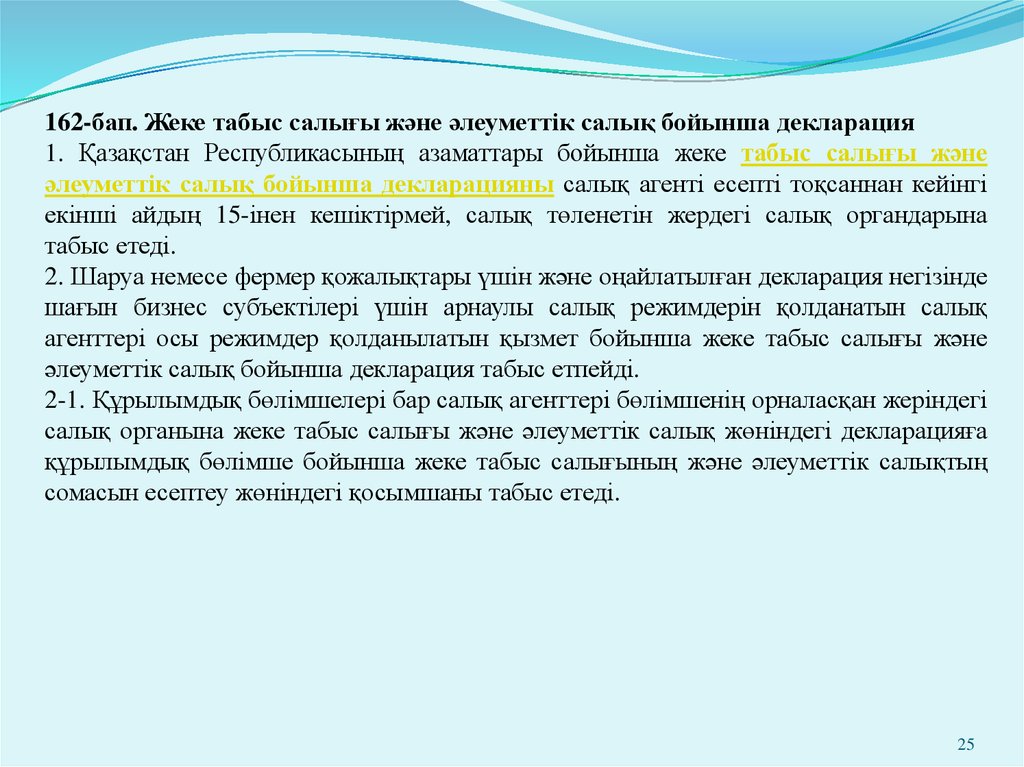

162-бап. Жеке табыс салығы және әлеуметтік салық бойынша декларация1. Қазақстан Республикасының азаматтары бойынша жеке табыс салығы және

әлеуметтік салық бойынша декларацияны салық агенті есепті тоқсаннан кейінгі

екінші айдың 15-інен кешіктірмей, салық төленетін жердегі салық органдарына

табыс етеді.

2. Шаруа немесе фермер қожалықтары үшін және оңайлатылған декларация негізінде

шағын бизнес субъектілері үшін арнаулы салық режимдерін қолданатын салық

агенттері осы режимдер қолданылатын қызмет бойынша жеке табыс салығы және

әлеуметтік салық бойынша декларация табыс етпейді.

2-1. Құрылымдық бөлiмшелерi бар салық агенттерi бөлiмшенiң орналасқан жерiндегi

салық органына жеке табыс салығы және әлеуметтiк салық жөнiндегi декларацияға

құрылымдық бөлiмше бойынша жеке табыс салығының және әлеуметтiк салықтың

сомасын есептеу жөнiндегi қосымшаны табыс етедi.

25

26.

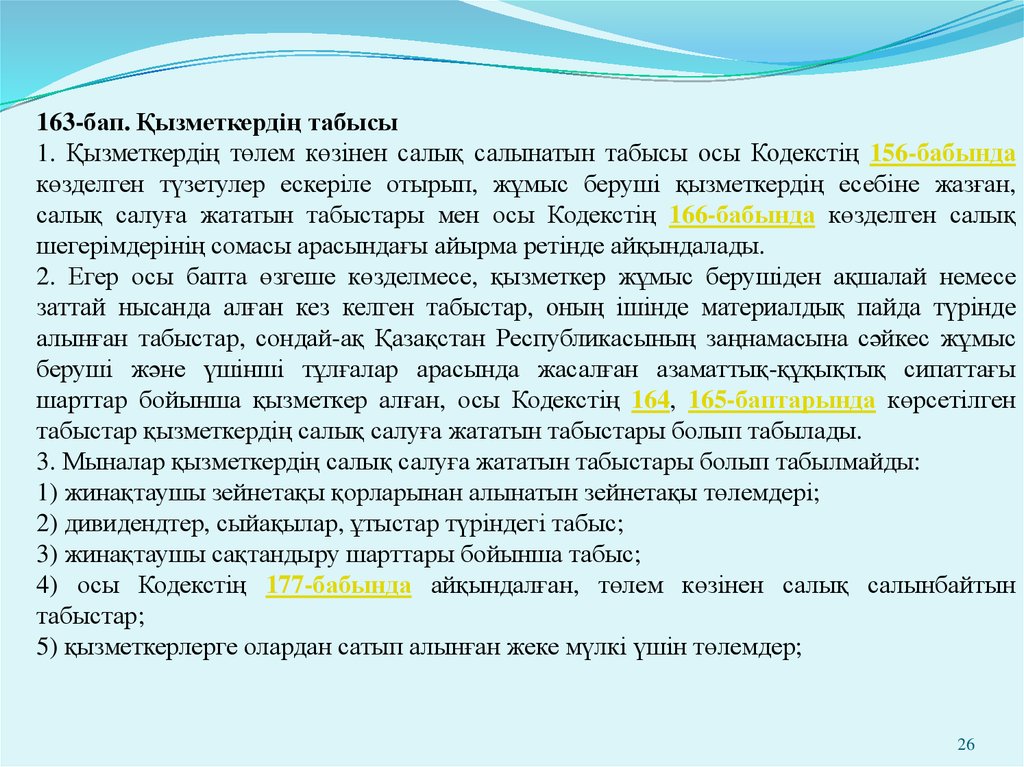

163-бап. Қызметкердің табысы1. Қызметкердің төлем көзінен салық салынатын табысы осы Кодекстің 156-бабында

көзделген түзетулер ескеріле отырып, жұмыс беруші қызметкердің есебіне жазған,

салық салуға жататын табыстары мен осы Кодекстің 166-бабында көзделген салық

шегерімдерінің сомасы арасындағы айырма ретінде айқындалады.

2. Егер осы бапта өзгеше көзделмесе, қызметкер жұмыс берушіден ақшалай немесе

заттай нысанда алған кез келген табыстар, оның ішінде материалдық пайда түрінде

алынған табыстар, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес жұмыс

беруші және үшінші тұлғалар арасында жасалған азаматтық-құқықтық сипаттағы

шарттар бойынша қызметкер алған, осы Кодекстің 164, 165-баптарында көрсетілген

табыстар қызметкердің салық салуға жататын табыстары болып табылады.

3. Мыналар қызметкердің салық салуға жататын табыстары болып табылмайды:

1) жинақтаушы зейнетақы қорларынан алынатын зейнетақы төлемдері;

2) дивидендтер, сыйақылар, ұтыстар түріндегі табыс;

3) жинақтаушы сақтандыру шарттары бойынша табыс;

4) осы Кодекстің 177-бабында айқындалған, төлем көзінен салық салынбайтын

табыстар;

5) қызметкерлерге олардан сатып алынған жеке мүлкі үшін төлемдер;

26

27.

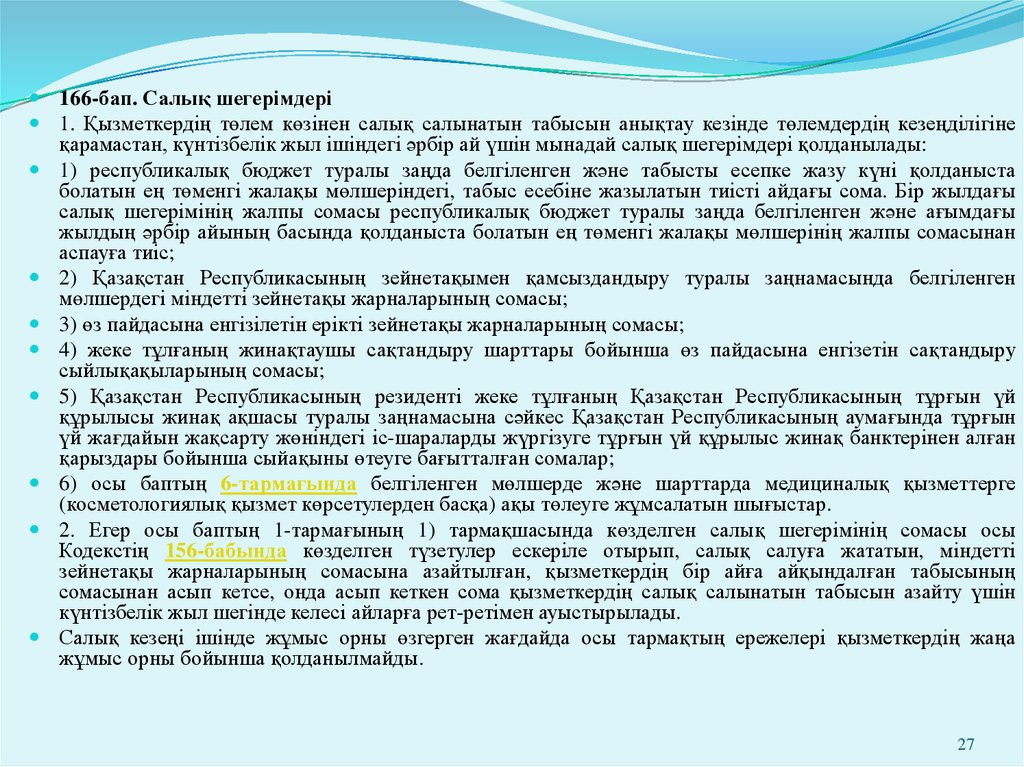

166-бап. Салық шегерімдері1. Қызметкердің төлем көзінен салық салынатын табысын анықтау кезінде төлемдердің кезеңділігіне

қарамастан, күнтізбелік жыл ішіндегі әрбір ай үшін мынадай салық шегерімдері қолданылады:

1) республикалық бюджет туралы заңда белгiленген және табысты есепке жазу күнi қолданыста

болатын ең төменгi жалақы мөлшерiндегi, табыс есебiне жазылатын тиiстi айдағы сома. Бiр жылдағы

салық шегерiмiнiң жалпы сомасы республикалық бюджет туралы заңда белгiленген және ағымдағы

жылдың әрбiр айының басында қолданыста болатын ең төменгi жалақы мөлшерiнiң жалпы сомасынан

аспауға тиiс;

2) Қазақстан Республикасының зейнетақымен қамсыздандыру туралы заңнамасында белгіленген

мөлшердегі міндетті зейнетақы жарналарының сомасы;

3) өз пайдасына енгізілетін ерікті зейнетақы жарналарының сомасы;

4) жеке тұлғаның жинақтаушы сақтандыру шарттары бойынша өз пайдасына енгізетін сақтандыру

сыйлықақыларының сомасы;

5) Қазақстан Республикасының резиденті жеке тұлғаның Қазақстан Республикасының тұрғын үй

құрылысы жинақ ақшасы туралы заңнамасына сәйкес Қазақстан Республикасының аумағында тұрғын

үй жағдайын жақсарту жөніндегі іс-шараларды жүргізуге тұрғын үй құрылыс жинақ банктерінен алған

қарыздары бойынша сыйақыны өтеуге бағытталған сомалар;

6) осы баптың 6-тармағында белгіленген мөлшерде және шарттарда медициналық қызметтерге

(косметологиялық қызмет көрсетулерден басқа) ақы төлеуге жұмсалатын шығыстар.

2. Егер осы баптың 1-тармағының 1) тармақшасында көзделген салық шегерімінің сомасы осы

Кодекстің 156-бабында көзделген түзетулер ескеріле отырып, салық салуға жататын, міндетті

зейнетақы жарналарының сомасына азайтылған, қызметкердің бір айға айқындалған табысының

сомасынан асып кетсе, онда асып кеткен сома қызметкердің салық салынатын табысын азайту үшін

күнтізбелік жыл шегінде келесі айларға рет-ретімен ауыстырылады.

Салық кезеңі ішінде жұмыс орны өзгерген жағдайда осы тармақтың ережелері қызметкердің жаңа

жұмыс орны бойынша қолданылмайды.

27

28.

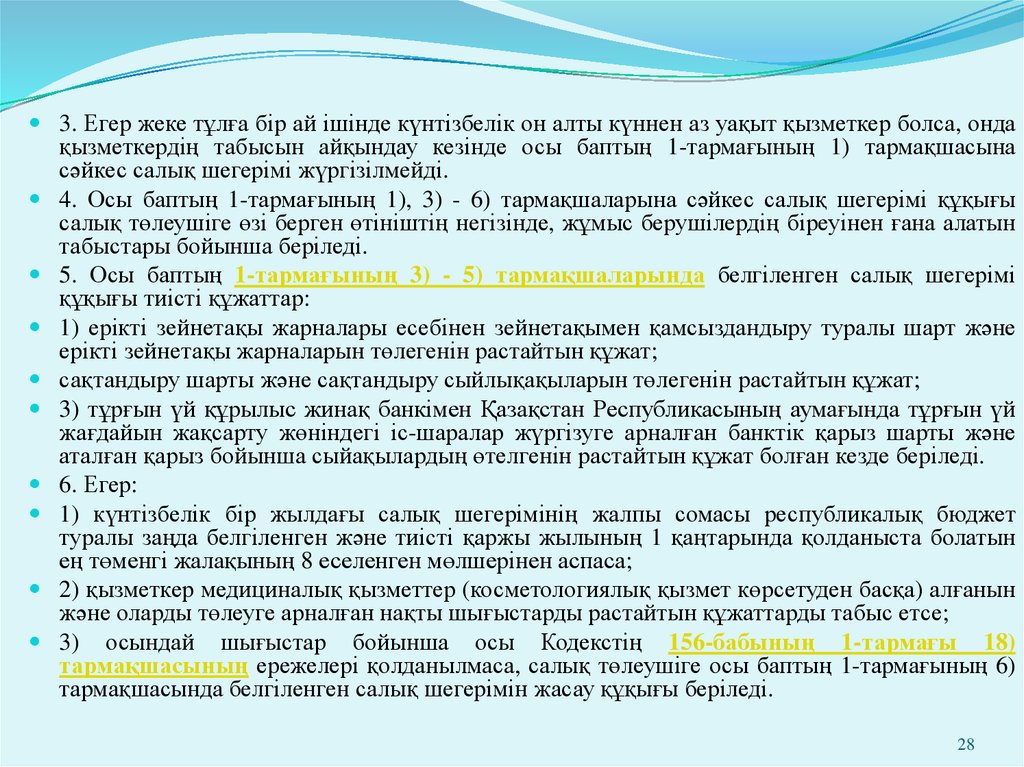

3. Егер жеке тұлға бір ай ішінде күнтізбелік он алты күннен аз уақыт қызметкер болса, ондақызметкердің табысын айқындау кезінде осы баптың 1-тармағының 1) тармақшасына

сәйкес салық шегерімі жүргізілмейді.

4. Осы баптың 1-тармағының 1), 3) - 6) тармақшаларына сәйкес салық шегерімі құқығы

салық төлеушіге өзі берген өтініштің негізінде, жұмыс берушілердің біреуінен ғана алатын

табыстары бойынша беріледі.

5. Осы баптың 1-тармағының 3) - 5) тармақшаларында белгіленген салық шегерімі

құқығы тиісті құжаттар:

1) ерікті зейнетақы жарналары есебінен зейнетақымен қамсыздандыру туралы шарт және

ерікті зейнетақы жарналарын төлегенін растайтын құжат;

сақтандыру шарты және сақтандыру сыйлықақыларын төлегенін растайтын құжат;

3) тұрғын үй құрылыс жинақ банкімен Қазақстан Республикасының аумағында тұрғын үй

жағдайын жақсарту жөніндегі іс-шаралар жүргізуге арналған банктік қарыз шарты және

аталған қарыз бойынша сыйақылардың өтелгенін растайтын құжат болған кезде беріледі.

6. Егер:

1) күнтізбелік бір жылдағы салық шегерімінің жалпы сомасы республикалық бюджет

туралы заңда белгiленген және тиiстi қаржы жылының 1 қаңтарында қолданыста болатын

ең төменгі жалақының 8 еселенген мөлшерінен аспаса;

2) қызметкер медициналық қызметтер (косметологиялық қызмет көрсетуден басқа) алғанын

және оларды төлеуге арналған нақты шығыстарды растайтын құжаттарды табыс етсе;

3) осындай шығыстар бойынша осы Кодекстің 156-бабының 1-тармағы 18)

тармақшасының ережелері қолданылмаса, салық төлеушіге осы баптың 1-тармағының 6)

тармақшасында белгіленген салық шегерімін жасау құқығы беріледі.

28

29.

167-бап. Салықты есептеу және ұстауҚызметкердің төлем көзінен салық салынатын табысына жеке табыс салығының сомасы

қызметкердің осы Кодекстің 163-бабына сәйкес айқындалатын, төлем көзінен салық

салынатын табысының сомасына осы Кодекстің 158-бабының 1-тармағында

белгіленген ставканы қолдану жолымен есептеледі.

29

30. 3 20-тарау. ТӨЛЕМ КӨЗІНЕН САЛЫҚ САЛЫНБАЙТЫН ТАБЫСТАР

177-бап. Төлем көзінен салық салынбайтын табыстарМынадай табыс түрлері төлем көзінен салық салынбайтын табыстарға жатады:

1) мүліктік табыс;

2) дара кәсіпкердің табысы;

3) жекеше нотариустар мен адвокаттардың табысы;

4) басқа да табыстар.

30

31.

. Салық төлеушінің салық салуға жататын мүліктік табысына:1) мүлікті өткізу кезінде құн өсімінен түскен табыс;

2) салық агенттері болып табылмайтын тұлғаларға мүлікті жалға беруден алынған табыс жатады.

құн өсімінен түскен табыстар:

1) меншік құқығында меншiк құқығы тiркелген күннен бастап бiр жылдан аз уақыт болған тұрғын

жайларды, саяжай құрылыстарын, гараждарды, жеке қосалқы шаруашылық объектілерін;

2) меншiк құқығы тiркелген күннен бастап бiр жылдан аз уақыт меншiк құқығында болған, осы

тармақтың 1) тармақшасында көрсетiлген объектiлер орналасқан, жеке тұрғын үй құрылысы, жеке

қосалқы шаруашылық жүргiзу, саяжай құрылысы, гараж салу үшiн берiлген жер учаскелерiн және

(немесе) жер үлестерiн;

3) егер жер учаскесін және (немесе) жер үлесін сатып алуға және иеліктен айыруға арналған құқық

белгілейтін құжаттарды жасау күндері арасындағы кезең бiр жылдан аз уақытты құраса, жеке тұрғын үй

құрылысы, жеке қосалқы шаруашылық жүргізу, бау-бақша, саяжай құрылысы, гараж салу үшін берілген,

осы тармақтың 1) тармақшасында көрсетілген объектілер орналаспаған жер учаскелерін және (немесе)

жер үлестерін;

4) осы тармақтың 2) және 3) тармақшаларында көрсетілмеген мақсаттар үшін берілген жер учаскелерін

және (немесе) жер үлестерін;

5) бағалы қағаздарды, сондай-ақ заңды тұлғадағы қатысу үлестерін;

6) осы тармақтың 1) - 4) тармақшаларында көрсетілгендерді қоспағанда, жылжымайтын мүлікті;

7) меншік құқығында меншiк құқығы тiркелген күннен бастап бiр жылдан аз уақыт болған, мемлекеттік

тіркеуге жататын механикалық көлік құралдарын және тіркемелерді өткізу кезіндегі құн өсімі.

180-бап.

31

32.

184-бап. Басқа табыстар1. Мыналар салық төлеушiнiң салық салуға жататын басқа да

табыстарына жатады:

1) Қазақстан Республикасынан тысқары жерлердегi көздерден

түсетiн табыстар;

2) Қазақстан Республикасында аккредиттелген, салық агенттерi

болып табылмайтын дипломатиялық және соларға теңестiрiлген

өкiлдiктерге Қазақстан Республикасында қызметтер көрсетуден,

жұмыстарды орындаудан түсетiн табыстар;

3) үй қызметкерлерiнiң Қазақстан Республикасының еңбек

заңнамасына сәйкес жасасқан еңбек шарттары бойынша алынған

табыстары;

4) тұрғын үй құрылысына үлестiк қатысу туралы шарт бойынша

тұрғынжайдағы үлестi талап ету құқығын беруден түскен

табыстар.

32

33.

1. ЖТС бойынша декларацияны табыс ететін резидентсалық төлеушілер:

1) дара кәсіпкерлер;

2) жекеше нотариустар, адвокаттар;

3) мүліктік табыс алған жеке тұлғалар;

4) басқа табыстар, оның ішінде ҚР-нан тысқары жерлерде

табыстар алған жеке тұлғалар;

5) ҚР-нан тысқары жерлердегі шетелдік банктердегі банктік

шоттарда ақшасы бар жеке тұлғалар.

185-бап.

33

34.

2. «Қазақстан Республикасындағы сайлау туралы» ҚР Корституциялық заңына, ҚРҚылмыстық-атқару кодексіне және «Сыбайлас жемқорлыққа қарсы күрес туралы» ҚР

занына сәйкес декларацияны табыс ету міндеті жүктелген ҚР Парламентінің депутаттары,

судьялар, сондай-ақ жеке тұлғалар табыстары мен ҚР аумағында да, одан тысқары

жерлерде де орналасқан және салық салу объектісі болып табылатын мүлеі турады

декларацияны табыс етеді.

3. Патент немесе оңайлатылған декларация негізінде шағын бизнес субъектілері үшін

арнаулы салық режимін қолданатын дара кәсіпкерлер осы Кодекстің 427-бабына сәйкес

салық салу объектісіне қосылатын табыстар бойынша ЖТС бойынша декларацияны табыс

етпейді.

186-бап. Декларацияны табыс ету мерзімдері

«Қазақстан Республикасындағы сайлау туралы» ҚР Корституциялық заңына және

«Сыбайлас жемқорлыққа қарсы күрес туралы» ҚР заңында көзделген жағдайларды

қоспағанда, ЖТС бойынша декларация орналасқан жердегі салық органына есепті салық

кезеңінен кейінгі жылдың 31 наурызынан кешіктірілмей табыс етіледі.

34