")

")

")

")

")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

, основные инструменты бюджетирования")

Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг

1. Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг

КУРС «МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ»Бюджетирование, ориентированное

на результат:

новый подход к повышению качества

и эффективности предоставления

бюджетных услуг

1

2. Постатейное бюджетирование – метод финансирования, подразумевающий детальное обоснование бюджетных расходов в соответствии с бюджетной

классификацией2

3. Недостатки постатейного бюджетирования

Нет взаимосвязи между бюджетнымирасходами и результатами

Подавление инициативности нижнего

звена государственного управления,

отсутствие стимулов к экономии

средств

3

4. Бюджетирование, ориентированное на результат (БОР)

БОР – система формированиябюджета, отражающая взаимосвязь

между бюджетными расходами и

результатами

4

5. Преимущества БОР

Повышение контроля за расходованием бюджетныхсредств за счет использования показателей

результативности;

Установление взаимосвязи между результатами и

необходимыми ресурсами, повышение

обоснованности бюджетных заявок;

Возможность более эффективного распределения

бюджетных средств между конкурирующими

статьями расходов;

Повышение прозрачности бюджета, привлечение

потенциальных инвесторов и повышение доверия

населения к органам местного самоуправления

5

6. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (1)

Модель постатейногобюджетирования

Модель бюджетирования,

ориентированного на результат

Распределение финансовых средств

По видам затрат в соответствии с

функциональной, ведомственной,

экономической классификациями

бюджетных расходов.

(«оплата труда», «покупка

материалов» и т.п.)

По программам или стратегическим

целям, предусматривающим

достижение определенных

конечных результатов

Принципы планирования бюджета

При планировании ожидаемые

результаты деятельности не

обосновываются. Расходные

потребности устанавливаются,

как правило, путем индексации

величины расходов

предыдущего периода

Исходным пунктом при

планировании деятельности

является обоснование

приоритетов и ожидаемых

результатов. Бюджетные

расходы соотносятся с

показателями результатов

через показатели ресурсов и6

мероприятий, необходимых для

7. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (2)

Модель постатейногобюджетирования

Модель бюджетирования,

ориентированного на

результат

Горизонт планирования

Обычно 1 год

Обычно 3 года

Свобода использования лимитов ассигнований

Финансирование производится

по целевым статьям и разделам,

перераспределение средств

между которыми не допускается

или крайне затруднено. Остатки

средств на бюджетном счете на

конец года не переносятся на

следующий год.

Устанавливаются долгосрочные

лимиты ассигнований.

Разрешается

перераспределение средств

между статьями расходов.

7

8. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (3)

Модель постатейногобюджетирования

Модель бюджетирования,

ориентированного на

результат

Контроль за исполнением бюджета

Преобладает внешний контроль,

осуществляемый вышестоящими или

специализированными ведомствами.

Основное внимание уделяется контролю за

целевым исполнением расходных статей

бюджета.

Нижние уровни управления наделяются

большей ответственностью за принятие

решений. Ведется мониторинг деятельности

и последующий аудит эффективности.

Контролируется не столько само

расходование бюджетных средств, сколько

достижение поставленных целей и задач.

Ответственность сотрудников за эффективное использование

бюджетных средств

Низкий уровень делегирования

ответственности. Отдельные сотрудники на

различных уровнях имеют мало

возможностей самостоятельно делать то,

что, по их мнению, может повысить

эффективность расходования бюджетных

средств.

Высокий уровень делегирования

полномочий. После того, как организация

определила важнейшие приоритеты,

сформулировала соответствующие цели и

выделила на них финансовые ресурсы,

отдельным подразделениям

предоставляется возможность в

значительной степени самим определять,

каким образом эти цели могут быть

8

достигнуты наилучшим образом.

9.

Внедрение методов БОРна разных этапах

бюджетного процесса

9

10. Особенности планирования бюджета при БОР

Планирование «сверху вниз»: от целейи задач – к ресурсам

Среднесрочное планирование

Использование показателей

результативности бюджетных расходов

в процессе бюджетного планирования

10

11. Ориентация на результаты при планировании

Обоснование заявок на финансирование с помощьюпоказателей результатов, которых планируется

достичь

Бюджетные ресурсы должны распределятся в

зависимости от того, какой уровень расходов

уместен для достижения запланированных

результатов

Администраторы бюджетных средств (АБС) должны

в рамках выделенного бюджета предложить

соответствующий объем предоставления услуг, за

предоставление которого они несут ответственность

11

12. Распределение показателей по группам

Показатели ресурсовПоказатели продукта

(непосредственного результата)

Показатели экономичности

использования ресурсов

Показатели качества услуг

Показатели конечного результата

12

13. Критерии выбора показателей результативности и эффективности

Уместность использования показателя по отношению к целям изадачам деятельности или сферы услуг

Четкая формулировка показателя

Простота для понимания и использования как внутренними, так

и внешними пользователями

Сопоставимость

Возможность проверки

Эффективность затрат

Прозрачность

Статистическая обоснованность

Своевременность и регулярность

13

14. Примеры индикаторов результативности бюджетных расходов

Программа /услуга

Показатель

продукта

(прямого

результата)

Показатель конечного

(социального)

результата

Показатель

экономической

эффективности

Обучение в

техническом

училище

Количество лиц,

прошедших

обучение

Процент выпускников,

устроившихся после

окончания училища на

работу по специальности

Сравнительная

стоимость обучения

1 студента

Детская

вакцинация

Количество детей,

прошедших

вакцинацию

Снижение количества

случаев заболеваний у

детей

Сравнительные

издержки на 1

вакцинацию

Благоустройство

территории

Объем работ по

озеленению и

благоустройству

Процент потребителей,

удовлетворенных

услугами

Сравнительные

расходы на

сокращение на 1%

количества жителей,

не удовлетворенных

качеством услуг

14

15. Элементы программно-целевого бюджета

Цели, задачи бюджетной политикиПоказатели результативности бюджетной

политики

Описание мероприятий, необходимых для

достижения поставленных целей и задач

Финансовые ресурсы для достижения

поставленных целей и задач

15

16. Структура программы

Описание услуг, потребителейЦели, задачи

Мероприятия

Индикаторы выполнения программы

Ресурсы

Показатели за предыдущие годы

Целевые значения на предстоящий год

Целевые значения на 2,3 гг. реализации программы

Расходы в предшествующем году

Бюджет на предстоящий год

Расходы на 2,3 гг. реализации программы

Риски, связанные с выполнением программы

16

17. Преимущества использования программного подхода в бюджетировании

Четкая ориентация расходов навыполнение определенных целей

Возможность мониторинга, контроля за

выполнением программ через систему

индикаторов реализации программ

17

18. Исполнение бюджета в условиях БОР

1819. Расширение полномочий администраторов бюджетных средств

Перераспределение ресурсов междупрограммами

Перенос сэкономленных средств на

следующий бюджетный год

«Отрицательный перенос средств»

Выделение ассигнований в

агрегированном виде

19

20. Финансовые стимулы эффективного выполнения программ

Выплата заработной платы взависимости от результатов работы

Выделение разовых премий

Увеличение финансирования

организации в случае достижения

запланированных результатов

20

21. Нефинансовые стимулы эффективного выполнения программ

Предоставление руководителямбольшей гибкости в реализации

программы

Включение ожидаемых показателей

результативности в договоры между

администрацией города и

организацией-исполнителем

21

22. Изменение системы отчетности

Мониторинг программОценка программ

Аудит эффективности

22

23. Эффективная система подотчетности

Оценка программы – систематическийанализ эффективности и

результативности программы с точки

зрения соответствия первоначально

заданным целям и задачам

Мониторинг – непрерывный обзор

мероприятий программы и методов ее

реализации

23

24. Мониторинг и оценка программ

Основныепараметры

Мониторинг

Оценка

Миссия

Правильно ли реализуется проект?

Правильный ли проект реализуется?

Процесс

Проводится непрерывно

Проводится на ключевых этапах

реализации программы

Идеология

программы

Принимается без изменений

Подвергается анализу

Анализ

Фактич. данные сравнив-ся с

плановыми

Анализ-ся причины достижения/не

достижения запланир-х результатов

Полученная

информация

Используется для принятия

оперативных решений по программе

Используется для принятия

стратегических решений

Уполномочен.

организации

Действует постоянно

Спец.акция. Контракт с

независ.экспертами или специал-й

компанией

Предмет

исследования

Мониторинг

Качество

внешней среды

Мониторинг реализации программы

Календарный план

Финансовые показатели

Степень достижения результатов

управления программой

Степень достижения целей программы

Эффективность программы

Причины неудач и предложения для их

преодоления

25. Задачи оценки

Корректировка содержания программыАктивизация работы по выполнению программы

Анализ причин успехов и неудач

Использование результатов оценки при разработке

других программ

Привлечение внимания общественности

Привлечение дополнительного финансирования

Анализ разногласий среди исполнителей

25

26. Аудит эффективности (1)

Основные элементыПроверка

экономности использования средств

Проверка продуктивности использования ресурсов

Проверка результативности деятельности по

выполнению целей и задач

Проверка соответствия деятельности

действующему законодательству

26

27. Аудит эффективности (2)

Направления анализаФинансовые

аспекты

Финансовая отчетность

Аспекты управленческой деятельности

27

28. Аудит эффективности (3)

Предмет аудитаОбъекты аудита

Виды аудита

Ограничения аудита

28

29. Аудит эффективности (4)

Основные этапы проведения аудитаПланирование

проверки

Осуществление проверки

Подготовка отчета о результатах проверки

29

30. Подготовка заключений, выводов и рекомендаций

Критерии оценкиэффективности

(что должно быть)

Сравнение

Фактические данные

(что установлено)

Заключения

(сравнение того, «что установлено» с тем,

«что должно быть»)

Выводы

(установление причин полученных

результатов заключений)

Рекомендации

(что необходимо сделать)

30

31. Внедрение БОР (1)

Комплекс мероприятий по внедрению БОР(1):

разработка и формализация системы целей, задач и

показателей результативности;

разработка систем мониторинга;

внедрение системы ежегодных докладов о результатах и

основных направлениях деятельности администраторов

бюджетных средств;

реформирование порядка формирования и принятия

региональных и муниципальных целевых программ;

распространение практики использования ведомственных

целевых программ;

расширение полномочий администраторов бюджетных

средств по оперативному управлению бюджетными

средствами;

31

32. Внедрение БОР (2)

Комплекс мероприятий по внедрению БОР (2):применение «концепции полной стоимости услуги»

при расчете стоимости программ;

реструктуризация бюджетного сектора;

стимулирование служащих органов власти к

повышению результатов работы;

изменение организационной структуры органов

государственной власти;

внедрение аудита эффективности;

привлечение общественности к участию в

бюджетном процессе.

32

33. Городская комплексная программа «Молодежь города NN на 2014-2016 гг.»

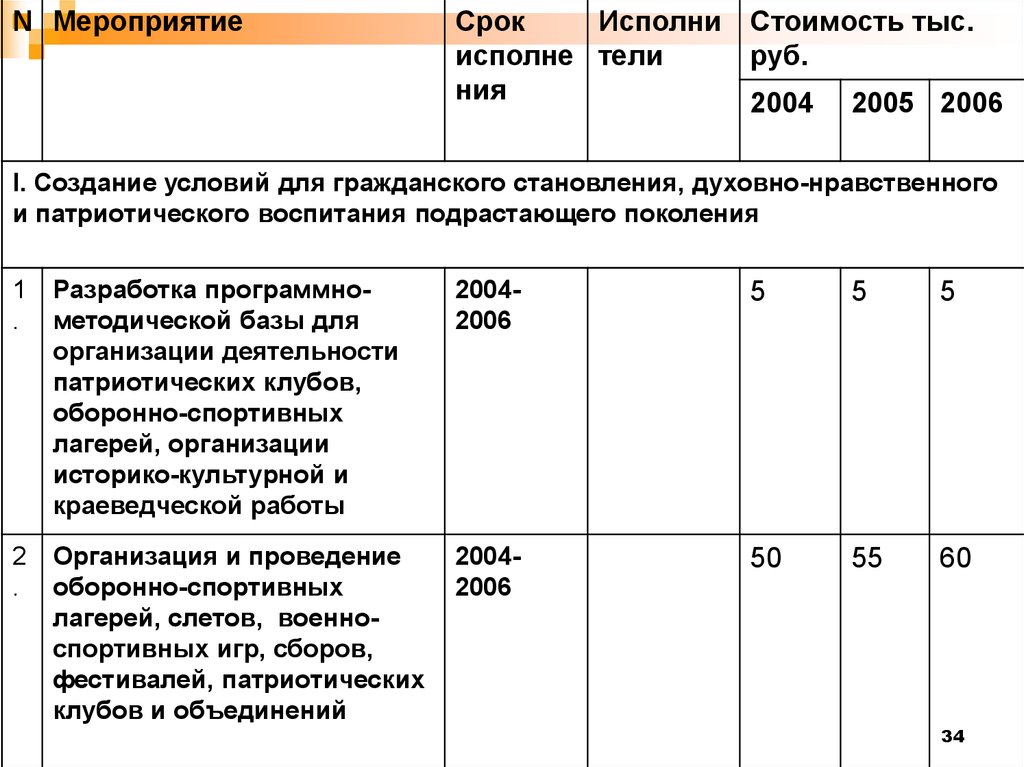

3334.

N МероприятиеСрок

Исполни Стоимость тыс.

исполне тели

руб.

ния

2004 2005 2006

I. Создание условий для гражданского становления, духовно-нравственного

и патриотического воспитания подрастающего поколения

1

.

Разработка программнометодической базы для

организации деятельности

патриотических клубов,

оборонно-спортивных

лагерей, организации

историко-культурной и

краеведческой работы

20042006

5

5

5

2

.

Организация и проведение

оборонно-спортивных

лагерей, слетов, военноспортивных игр, сборов,

фестивалей, патриотических

клубов и объединений

20042006

50

55

60

34

35. Как составить бюджет, ориентированный на результаты?

Пример расходной программы35

36.

NМероприятие

Срок

Исполн

исполне ители

ния

Стоимость тыс.

руб.

2014

2015

2016

II. Поддержка молодежного предпринимательства

1.

Создание и поддержка

системы бизнес –

образования для молодежи

(бизнес-инкубаторов,

центров бизнесобразование и т.п.

20142016

25

27

30

2.

Поддержка

образовательных

учреждений, участвующих в

освоении новых технологий

по обучению молодежи,

развитию молодежного

предпринимательства

20142016

10

12

13

37.

ЦельПоддержка молодежного

предпринимательства

Задача(и)

1.

2.

МЕРОПРИЯТИЯ

Создание и поддержка системы

бизнес образования молодежи

Помощь молодежи в создании

собственного бизнеса

Ед.измер.

2014

2015

2016

Капитальные расходы (кап.ремонт, капстроительство,

приобретение оборуд.)

133

145

160

Текущие расходы (оплата труда, оплата коммунальных

услуг и т.д.)

150

110

-

2) Проведение семинаров для обучения молодежи

основам предпринимательства

120

120

90

3) Повышение квалификации преподавателей,

работающих в сфере бизнес-образования

45

56

14

4) Издание информационных материалов по

поддержке молодежного предпринимательства

2.5

1.5

1.5

1) Создание бизнес-инкубаторов

тыс. руб.

38.

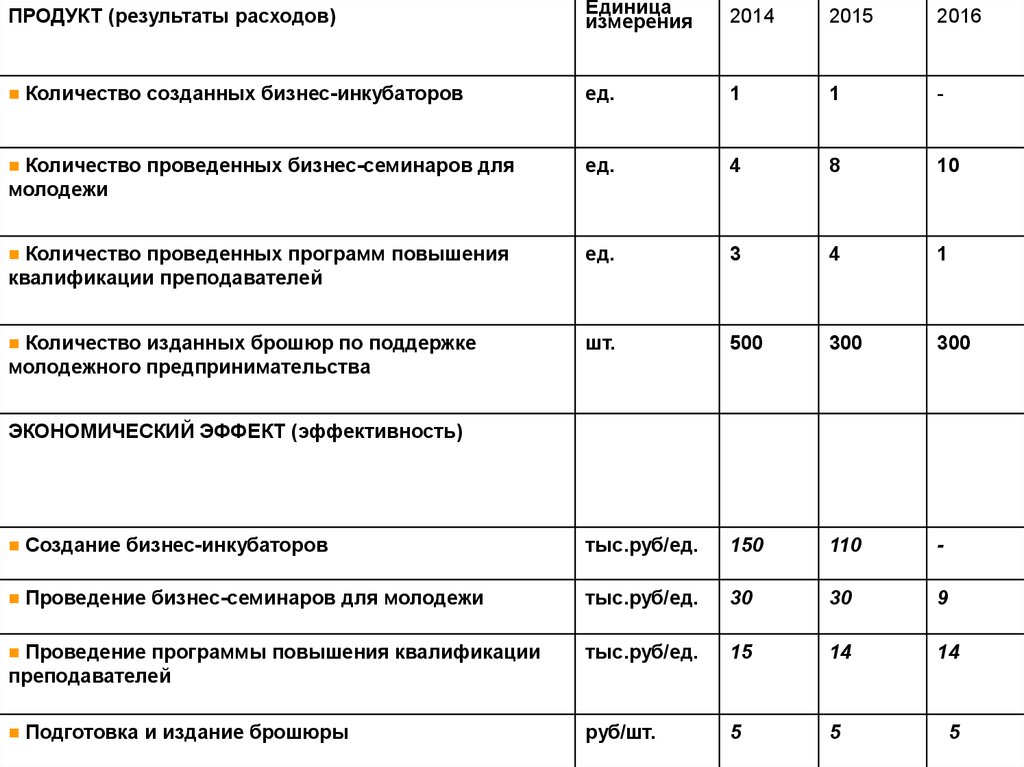

Единицаизмерения

2014

2015

2016

ед.

1

1

-

Количество проведенных бизнес-семинаров для

молодежи

ед.

4

8

10

Количество проведенных программ повышения

квалификации преподавателей

ед.

3

4

1

Количество изданных брошюр по поддержке

молодежного предпринимательства

шт.

500

300

300

ПРОДУКТ (результаты расходов)

Количество созданных бизнес-инкубаторов

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ (эффективность)

Создание бизнес-инкубаторов

тыс.руб/ед.

150

110

-

Проведение бизнес-семинаров для молодежи

тыс.руб/ед.

30

30

9

тыс.руб/ед.

15

14

14

руб/шт.

5

5

5

Проведение программы повышения квалификации

преподавателей

Подготовка и издание брошюры

39.

РЕЗУЛЬТАТЕдиница

измерения

2014

2015

2016

Количество бизнесов, созданных в бизнесинкубаторах

шт.

20

25

25

Количество бизнесов, созданных в бизнесинкубаторах и просуществовавших более двух лет

шт.

-

-

16

чел.

200

400

450

Количество участников семинаров, создавших свое

дело в течение текущего года

чел.

50

55

60

Количество преподавателей, получивших

сертификат повышения квалификации

чел.

70

73

75

Участники бизнес-семинаров, узнавшие о их

проведении из брошюр

чел.

100

150

200

Доля молодежи в общем количестве занятых в

малом и среднем бизнесе

%

35%

38%

42%

Количество человек, посетивших семинары