")

Ідентифікаційний код ЄДРПОУ")

від 21.06.96р. 3 193")

Затверджена наказом Мінстату України від 21 червня 1996 р. №")

Затверджена наказом Мінстату України від 21.06.96 р. № 193")

за жовтень 2014 р.")

/ (200 + 450) = 0,1538; Сума відхилень, яка припадає на запаси, що вибули у звітному періоді, становить 550 х 0,")

Финансы

ФинансыПохожие презентации:

. Сутність та класифікація запасів")

")

")

Облік процесу заготівлі

1. Тема 11 Облік процесу заготівлі

План11.1. Методологічні основи обліку процесів

кругообігу засобів підприємства.

11.2. Завдання бухгалтерського обліку процесу

придбання (заготівлі).

11.3. Відображення в поточному обліку процесу

придбання необоротних активів.

11.4. Відображення в поточному обліку процесу

придбання виробничих запасів.

11.5. Методи відображення в обліку

транспортно-заготівельних витрат.

2. 11.1. Методологічні основи обліку процесів кругообігу засобів підприємства

Господарська діяльність любогопідприємства, яке має закінчений виробничий

цикл, пов’язана з використанням грошових коштів,

матеріальних і нематеріальних ресурсів, які

постійно перебувають у русі, кругообігу. Кругообіг

засобів здійснюється у формі господарських

процесів, які складаються з окремих

господарських операцій (фактів господарського

життя). Вони і є найважливішими об’єктами

бухгалтерського обліку та відображають

господарську діяльність кожного підприємства.

3.

Господарські процеси – сукупність одноріднихоперацій, спрямованих на здійснення певного етапу

господарської діяльності: заготівлі виробничих

ресурсів, виробництва (виконання робіт, надання

послуг), реалізації виготовленої продукції

(виконаних робіт, наданих послуг).

Господарські процеси відображають кругообіг

капіталу, зумовлений функціонуванням товарногрошових (ринкових) відносин.

Вперше ідею відображення кругообігу вартостей

засобів обгрунтував Франсуа Кене (1694-1774) у

розробленій ним «Економічній таблиці…». Пізніше

її використав Карл Маркс для пояснення

кругообігу капіталу (у своїй роботі «Капітал»).

4. Схема кругообігу капіталу (Г – грошові кошти; Т – товар; Рс – робоча сила; Зв – засоби виробництва; В – процес виробництва;.

Т′, Г′ відповідно товар (готова продукція) і грошові кошти(виручка), збільшені на суму доданої вартості)

5.

Наведена формула має загальноекономічнезначення і характеризує процес кругообігу засобів

на любому виробничому підприємстві при любій

формі власності. З неї видно, що засоби

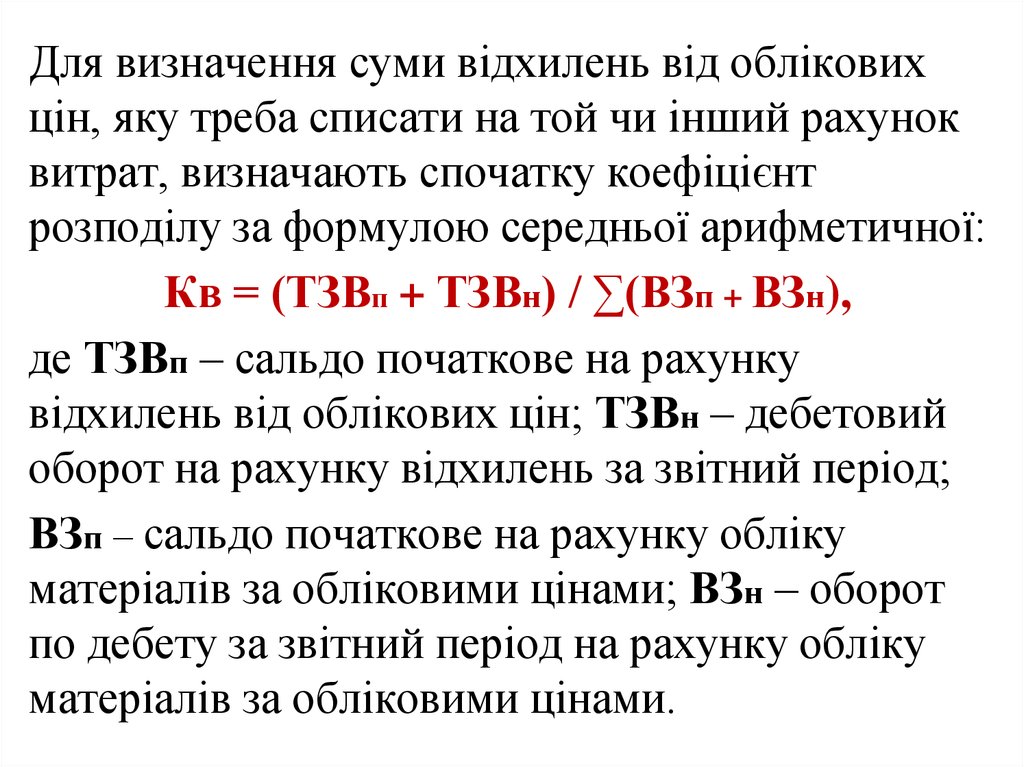

підприємства в процесі кругообігу проходять три

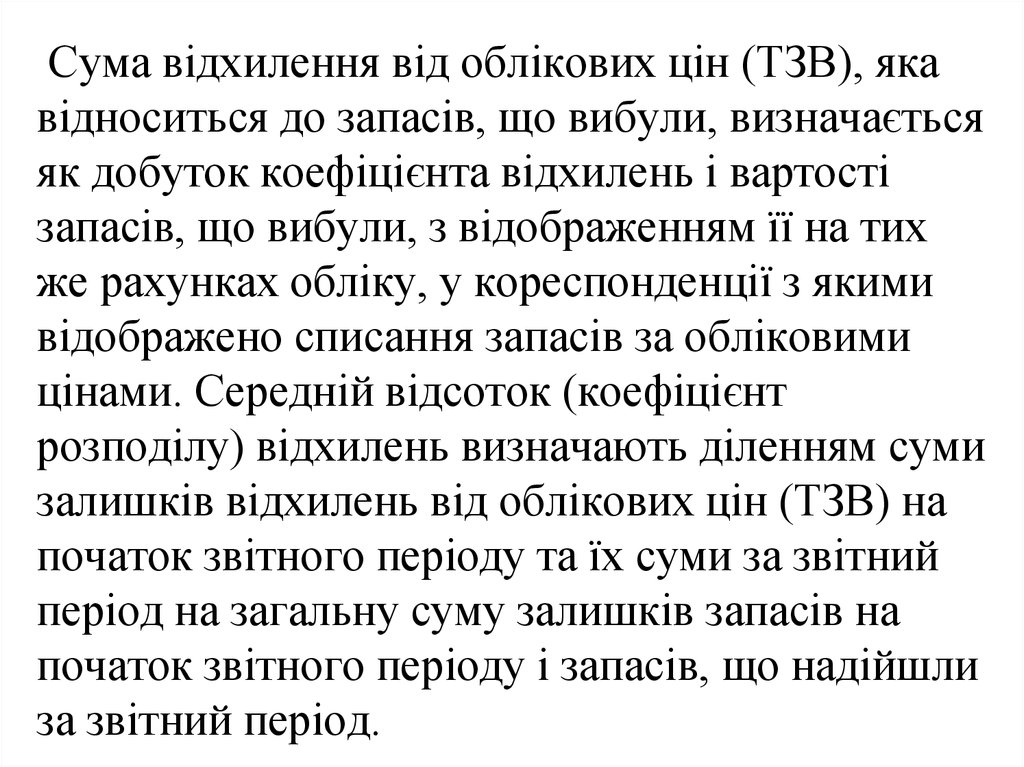

стадії: заготівлі, виробництва, реалізації. Перша і

остання відносяться до сфери обігу, друга – до

сфери виробництва. Процес кругообігу засобів

здійснюється, як правило, безперервно, тому в один

і той же час засоби знаходяться на різних його

стадіях і приймають відповідно різні форми:

грошей, засобів виробництва, готової продукції

тощо. Одночасно відбувається їх збільшення або

зменшення (придбання, надходження, витрачання,

реалізація тощо).

6.

Економічний зміст кожної стадії кругообігузасобів відображається в бухгалтерському обліку

за допомогою системи рахунків.

На першій стадії відбувається купівля засобів

виробництва (Г → Т). Ця операція не викликає

збільшення або зменшення загальної суми засобів

підприємства, вони лише змінюють свою форму:

гроші перетворюються на виробничі запаси

(сировина і т. ін.) та засоби праці (машини тощо).

Це перша стадія - процес заготівлі. Його

відображають на двох групах рахунків: грошових

коштів (зменшення) і засобів виробництва

(збільшення).

7. Перша стадія кругообігу засобів підприємства

8.

На другій стадії здійснюється процесвиробництва: виготовлення продукції для

реалізації, виконання робіт на замовлення,

надання послуг стороннім організаціям

(особам). При цьому витрачаються засоби

виробництва і жива праця, а створюються нові

продукти, нові вартості (Т … В … Т′).

Одержана з виробництва продукція має більшу

вартість, ніж вартість використаних елементів

виробництва, але цей приріст вартості буде

виявлено та враховано лише на наступній

стадії кругообігу – на стадії реалізації.

9.

Бухгалтерський облік операцій другої стадіїздійснюють на рахунках обліку виробництва, у

дебет яких записують вартість використаних у

процесі виробництва ресурсів (збільшення витрат)

з кредиту рахунків обліку засобів виробництва

(зменшення засобів). Одночасно у процесі

виробництва відбувається витрачання живої праці,

що знаходить відображення в обліку шляхом

нарахування оплати праці. Ця операція записується

у дебет рахунків виробництва з кредиту рахунків

розрахунків з оплати праці як збільшення

заборгованості працівникам, а при виплаті грошей

(зарплати) – у дебет рахунків з оплати праці

(зменшення заборгованості) та кредит рахунків

обліку грошових коштів (списання грошей).

10. Друга стадія кругообігу засобів підприємства

11.

На третій стадії відбувається зміна товарноїформи вартості (готової продукції, призначеної

для реалізації) на грошову (Т′ - Г′). При цьому

сума грошей, виручених за реалізовану

продукцію, повинна бути більшою собівартості

реалізованої продукції на суму створеної у

процесі виробництва доданої вартості

(прибутку). Це стадія реалізації. В обліку вона

відображається на рахунках реалізації - 90

«Собівартість реалізації» (за дебетом) та 70

«Доходи від реалізації» (за кредитом). Виручка

від реалізації надходить на рахунки грошових

коштів. На цьому весь цикл кругообігу засобів

підприємства закінчується.

12. Третя стадія кругообігу засобів підприємства

13.

Рахунки 70 та 90 закривають рахунком 79«Фінансові результати», на якому визначають

суму прибутку (збитку) від реалізації. Останню

списують на рахунок 44 «Нерозподілені

прибутки (непокриті збитки)»: прибуток – у

кредит, збиток – у дебет.

Отже, якщо уявити, що весь кругообіг засобів

становить лише один цикл, то стає зрозумілим,

що всі рахунки, на яких його відображають,

закриваються (крім рахунків грошових коштів та

фінансових результатів - прибутку або збитку).

Сума грошових коштів при цьому змінюється

на величину доданої вартості, джерелом якої є

фінансовий результат від реалізації продукції.

14.

Це досить умовна схема кругообігу засобівпідприємства. На практиці вона ускладнюється

особливостями галузі діяльності, умовами

розрахунків тощо. Розрахунки, як правило,

здійснюються не готівковими коштами, а через

установи банків з відстроченням дати платежу, що

зумовлює виникнення дебіторської (покупців) та

кредиторської (постачальникам) заборгованості. У

бухгалтерському обліку для відображення цих

операцій використовують рахунки розрахунків, які

розміщуються між рахунками грошових коштів і

засобів виробництва (перша стадія) та між

рахунками обліку реалізації і грошових коштів

(третя стадія). Можливі й інші відхилення від

загальної схеми кругообігу засобів.

15. 11.2. Завдання бухгалтерського обліку процесу придбання (заготівлі)

Процес постачання (заготівлі) є невід′ємноюскладовою кругообігу капіталу підприємства і

полягає в забезпеченні необхідними для його

діяльності засобами: машинами, обладнанням,

матеріалами, сировиною, паливом тощо.

Підприємство придбаває всі ці засоби за свої

кошти, сплачуючи їх вартість постачальнику. Крім

того, воно сплачує вартість витрат, пов′язаних з

заготівлями: навантажувально-розвантажувальні

роботи, вартість перевезення придбаних цінностей

і т. ін. Разом усі ці витрати становлять

фактичну собівартість придбаних цінностей.

16.

Розрахунки за придбані цінності здійснюютьготівкою з каси або безготівковими коштами через

установи банків. Придбані цінності підлягають

обов′язковому оприбуткуванню на склад

підприємства (під звіт матеріально відповідальної

особи). Деякі з них потребують додаткової доробки

(монтажу, фасування, сортування тощо) для

доведення їх до стану придатності для

використання за призначенням. Усі ці витрати

збільшують вартість придбаних цінностей і

підлягають відображенню на рахунках. Не менш

важливим є своєчасний та повний розрахунок з

постачальниками придбаних цінностей.

17.

Основними завданнями бухгалтерського облікупроцесу придбання (заготівлі) матеріальних

цінностей є:

- правильне і своєчасне визначення обсягів

необхідних закупівель, укладання відповідних

договорів постачання;

- документальне оформлення та облік надходження

цінностей на підприємство та їх оприбуткування у

місцях зберігання;

- визначення фактичної собівартості придбаних

цінностей;

- облік розрахунків з постачальниками та контроль

за їх своєчасністю і повнотою.

18.

В результаті виконання цих завдань облікзабезпечує отримання показників, необхідних

для управління процесом заготівлі:

- кількість придбаних цінностей за їх складом і

номенклатурою;

- вартість транспортно-заготівельних та інших

витрат, пов′язаних з придбанням цінностей;

- фактична собівартість закуплених цінностей;

- стан розрахунків з постачальниками і

підрядниками за придбані цінності та виконані

роботи;

- виконання плану і договорів постачання тощо.

19. Облік розрахунків за придбані цінності ведеться на однойменному пасивному рахунку 63

20.

Основними документами, якими оформлюютьпроцес придбання матеріальних цінностей, є:

договір купівлі-продажу, рахунок (рахунокфактура), накладна, товарно-транспортна

накладна, прибутковий ордер, акт приймання

матеріалів, акт приймання виконаних робіт,

довіреність, платіжне доручення, виписка банку

тощо.

Оцінку придбаних цінностей у

бухгалтерському обліку здійснюють за їх

повною первісною вартістю (фактичною

собівартістю придбання).

21. 11.3. Відображення в поточному обліку процесу придбання необоротних активів

Придбання (створення) матеріальних інематеріальних необоротних активів згідно діючих

нормативних документів відноситься до

капітальних інвестицій. Капітальні інвестиції

відображають в одному балансі з основною

діяльністю підприємства, але витрати на їх

здійснення обліковують окремо від витрат основної

(операційної) діяльності. До капітальних

інвестицій відносять витрати на будівництво і

придбання (створення) основних засобів, ІНМА,

НМА, довгострокових біологічних активів.

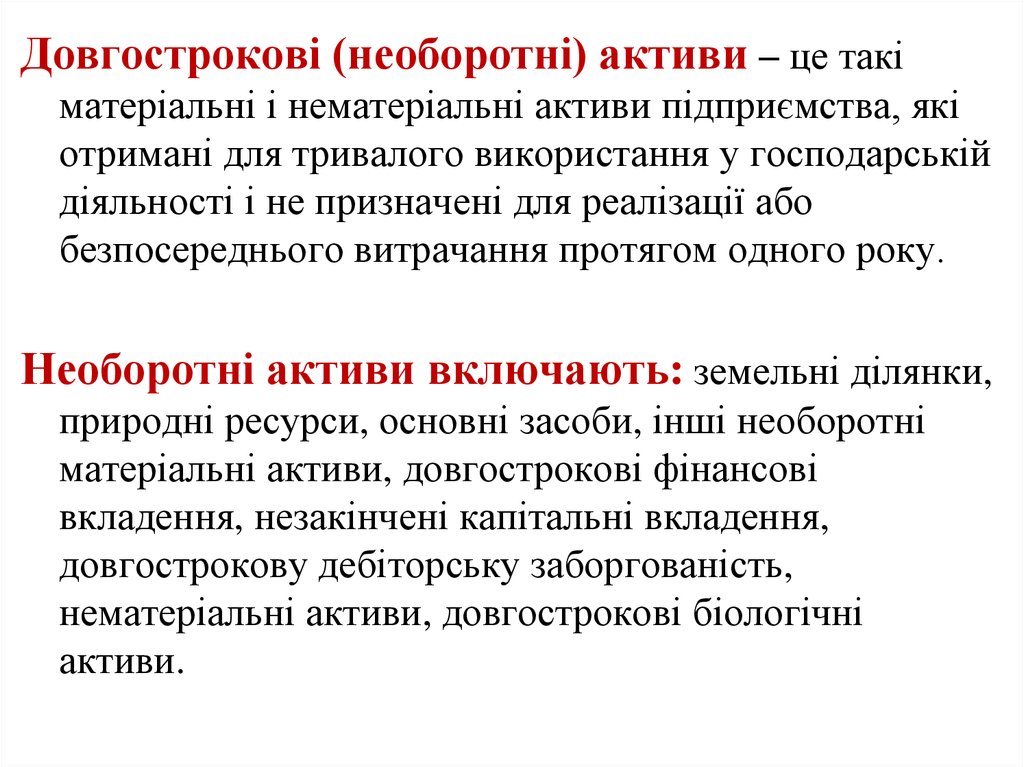

22.

Довгострокові (необоротні) активи – це такіматеріальні і нематеріальні активи підприємства, які

отримані для тривалого використання у господарській

діяльності і не призначені для реалізації або

безпосереднього витрачання протягом одного року.

Необоротні активи включають: земельні ділянки,

природні ресурси, основні засоби, інші необоротні

матеріальні активи, довгострокові фінансові

вкладення, незакінчені капітальні вкладення,

довгострокову дебіторську заборгованість,

нематеріальні активи, довгострокові біологічні

активи.

23.

Нормативні документи, що регулюютьоблік придбання необоротних активів:

- П(С)БО 7 «Основні засоби», затв. наказом

МФУ від 27.04.2000 р. № 92;

- П(С)БО 8 «Нематеріальні активи», затв.

наказом МФУ від 18.10.99 р. № 242;

- П(С)БО 30 «Біологічні активи», затв. наказом

МФУ від 18.11.2005 р. № 790;

- П(С)БО 32 «Інвестиційна нерухомість», затв.

наказом МФУ від 16.07.2007 р. № 779;

- Методичні рекомендації з бухгалтерського

обліку основних засобів, затв. МФУ 30.09.2003

р. № 561

24. Оцінка основних засобів у бухгалтерському обліку

Первісна вартість – історична(фактична) собівартість необоротних

активів у сумі грошових коштів або

справедливої вартості активів,

сплачених (переданих), витрачених

для придбання (створення)

необоротних активів

Застосовують для

оцінки основних

засобів при їх

надходженні на

підприємство

Справедлива вартість – сума, за

Якою може бути здійснено обмін

активу або оплату зобов′язання в

результаті операції між обізнаними,

зацікавленими та незалежними

сторонами

Застосовують при

визначенні

первісної вартості

ОЗ, що отримані

безоплатно або

внесені до статутного

капіталу

25. Надходження основних засобів та їх первісна вартість

Шляхи надходженняосновних засобів

Придбання основних

засобів за гроші

Безоплатне

отримання

Визначення первісної вартості основних засобів

Загальна сума витрат на придбання:

- суми, сплачені постачальникам або підрядникам за

виконані будівельно-монтажні роботи (без непрямих

податків);

- реєстраційні збори, державне мито та аналогічні платежі,

що здійснюються у зв′язку з придбанням (отриманням) прав

на об′єкт ОЗ;

- сума ввізного мита;

- суми непрямих податків, якщо вони не відшкодовуються

підприємству;

- витрати зі страхування ризиків доставки ОЗ;

- витрати на установку, монтаж, налагодження ОЗ;

- інші витрати, безпосередньо пов′язані з доведенням ОЗ до

стану, в якому вони стають придатними для використання за

призначенням

Справедлива вартість ОЗ на дату отримання

26.

Усі витрати, пов′язані з придбаннямнеоборотних активів, накопичують на дебеті

рахунку 15 «Капітальні інвестиції», за

підсумком якого визначають первісну

вартість (фактичну собівартість) придбаних

об′єктів необоротних активів:

Д-т рах. 15 «Капітальні інвестиції» – К-т

рах. грошових коштів або розрахунків.

Фактичну собівартість придбаних активів

відображають за дебетом рахунків

необоротних активів з кредита рахунку 15:

Д-т рах. 10, 11, 12, 16 – К-т рах. 15

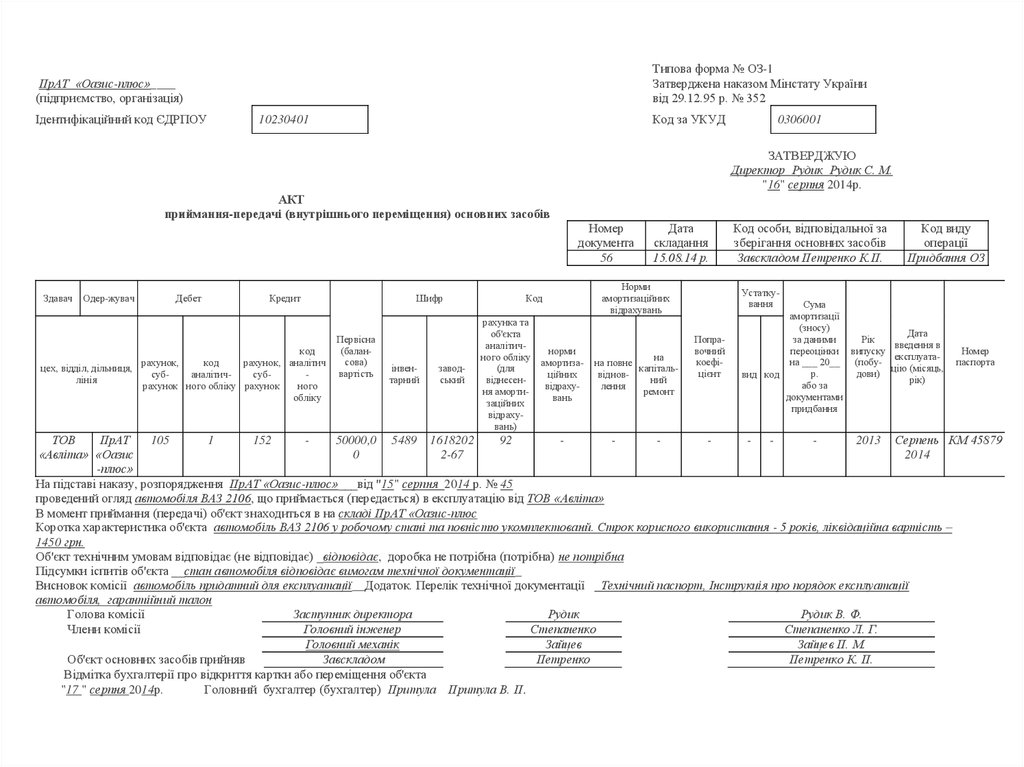

27. Документальне оформлення операцій з ОЗ

Договори (купівлі, продажу,дарування та інші);

- Товарно-транспортні накладні;

- Акт приймання-передавання основних

засобів;

- Прибутковий ордер (т. ф. № М-4);

- Платіжне доручення;

- Видатковий касовий ордер (т. ф. №

КО-2);

- Акт приймання-передавання

(внутрішнього переміщення) основних

засобів (т. ф. № ОЗ-1);

- Акт про установку, пуск та демонтаж

будівельних машин (т. ф. № ОЗ-5).

-

Надходження

основних

засобів

28.

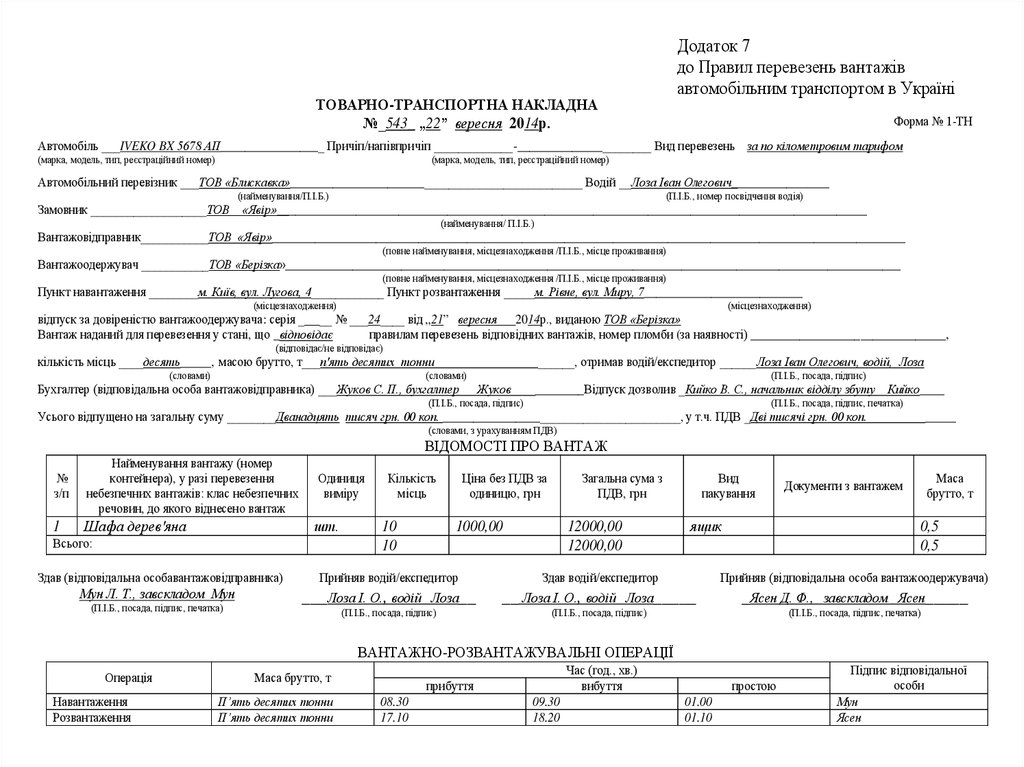

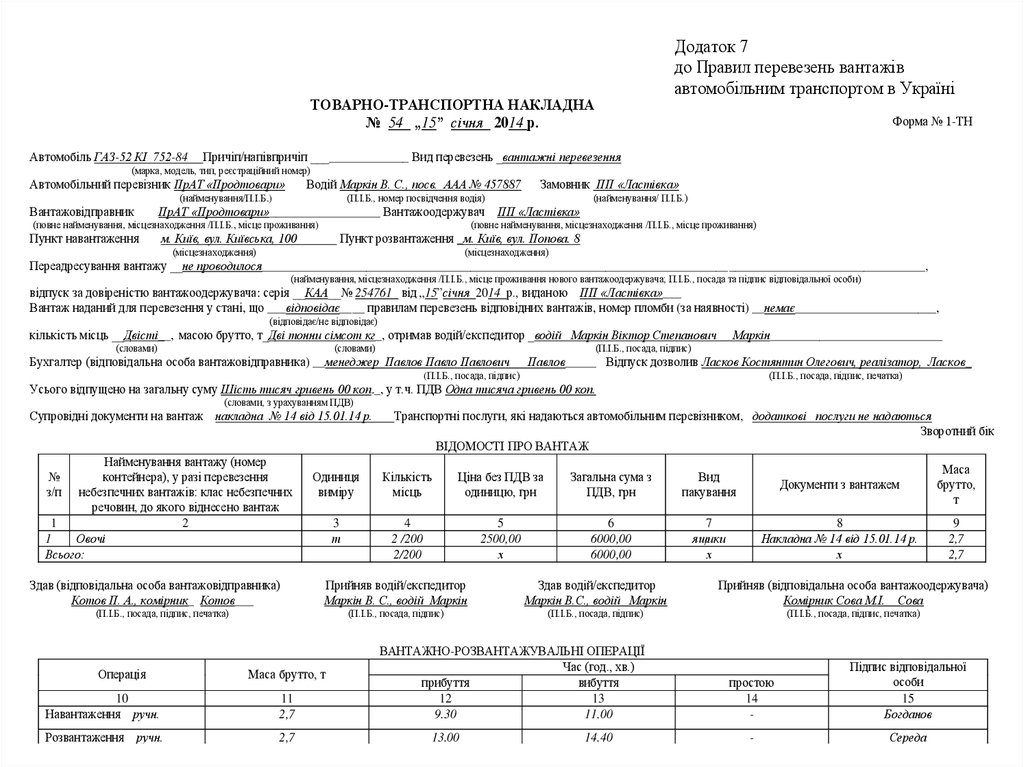

Додаток 7до Правил перевезень вантажів

автомобільним транспортом в Україні

ТОВАРНО-ТРАНСПОРТНА НАКЛАДНА

№_543_ „22” вересня 2014р.

Форма № 1-ТН

Автомобіль ___IVEKO BX 5678 АП_________________ Причіп/напівпричіп _____________-______________________ Вид перевезень за по кілометровим тарифом

(марка, модель, тип, реєстраційний номер)

(марка, модель, тип, реєстраційний номер)

Автомобільний перевізник ___ТОВ «Блискавка»________________________________________________ Водій __Лоза Іван Олегович________________

(найменування/П.І.Б.)

(П.І.Б., номер посвідчення водія)

Замовник ___________________ТОВ «Явір»_________________________________________________________________________________________________

(найменування/ П.І.Б.)

Вантажовідправник___________ТОВ «Явір»________________________________________________________________________________________________________

(повне найменування, місцезнаходження /П.І.Б., місце проживання)

Вантажоодержувач ___________ТОВ «Берізка»_____________________________________________________________________________________________________

(повне найменування, місцезнаходження /П.І.Б., місце проживання)

Пункт навантаження ________м. Київ, вул. Лугова, 4____________ Пункт розвантаження _____м. Рівне, вул. Миру, 7__________________________

(місцезнаходження)

(місцезнаходження)

відпуск за довіреністю вантажоодержувача: серія _ __ № ___24____ від „21” вересня 2014р., виданою ТОВ «Берізка»

Вантаж наданий для перевезення у стані, що _відповідає

правилам перевезень відповідних вантажів, номер пломби (за наявності) ________________________________,

(відповідає/не відповідає)

кількість місць ____десять_____, масою брутто, т___п′ять десятих тонни

(словами)

______, отримав водій/експедитор ______Лоза Іван Олегович, водій, Лоза

(словами)

Бухгалтер (відповідальна особа вантажовідправника) ___Жуков С. П., бухгалтер

(П.І.Б., посада, підпис)

Жуков

________Відпуск дозволив _Кийко В. С., начальник відділу збуту Кийко____

(П.І.Б., посада, підпис)

(П.І.Б., посада, підпис, печатка)

Усього відпущено на загальну суму ________Дванадцять тисяч грн. 00 коп. _______________________________________, у т.ч. ПДВ _Дві тисячі грн. 00 коп.

_____

(словами, з урахуванням ПДВ)

ВІДОМОСТІ ПРО ВАНТАЖ

№

з/п

Найменування вантажу (номер

контейнера), у разі перевезення

небезпечних вантажів: клас небезпечних

речовин, до якого віднесено вантаж

1

Шафа дерев′яна

Одиниця

виміру

шт.

Всього:

Здав (відповідальна особавантажовідправника)

Мун Л. Т., завскладом Мун

(П.І.Б., посада, підпис, печатка)

Кількість

місць

10

10

Ціна без ПДВ за

одиницю, грн

1000,00

Прийняв водій/експедитор

___Лоза І. О., водій

Загальна сума з

ПДВ, грн

Лоза__

(П.І.Б., посада, підпис)

Вид

пакування

ящик

12000,00

12000,00

Здав водій/експедитор

__ Лоза І. О., водій

Маса

брутто, т

Документи з вантажем

0,5

0,5

Прийняв (відповідальна особа вантажоодержувача)

Лоза_____

_Ясен Д. Ф.,

(П.І.Б., посада, підпис)

завскладом Ясен_____

(П.І.Б., посада, підпис, печатка)

ВАНТАЖНО-РОЗВАНТАЖУВАЛЬНІ ОПЕРАЦІЇ

Операція

Навантаження

Розвантаження

Маса брутто, т

П’ять десятих тонни

П’ять десятих тонни

Час (год., хв.)

вибуття

прибуття

08.30

17.10

09.30

18.20

простою

01.00

01.10

Підпис відповідальної

особи

Мун

Ясен

29.

Типова форма № ОЗ-1Затверджена наказом Мінстату України

від 29.12.95 р. № 352

ПрАТ «Оазис-плюс»____

(підприємство, організація)

Ідентифікаційний код ЄДРПОУ

Код за УКУД

10230401

0306001

ЗАТВЕРДЖУЮ

Директор Рудик Рудик С. М.

"16" серпня 2014р.

АКТ

приймання-передачі (внутрішнього переміщення) основних засобів

Номер

документа

56

Здавач

Одер-жувач

Дебет

Кредит

код

рахунок,

код

рахунок, аналітич

цех, відділ, дільниця,

субаналітичсублінія

рахунок ного обліку рахунок

ного

обліку

Шифр

Первісна

(балансова)

вартість

інвентарний

заводський

Код

рахунка та

об'єкта

аналітичного обліку

(для

віднесення амортизаційних

відрахувань)

норми

амортизаційних

відрахувань

Дата

складання

15.08.14 р.

Норми

амортизаційних

відрахувань

на

на повне

капітальвідновний

лення

ремонт

Код особи, відповідальної за

зберігання основних засобів

Завскладом Петренко К.П.

Код виду

операції

Придбання ОЗ

Устаткування

Поправочний

коефіцієнт

Сума

амортизації

(зносу)

Дата

за даними

Рік

введення в

переоцінки випуску

експлуатана ___ 20__ (побуцію (місяць,

р.

дови)

вид код

рік)

або за

документами

придбання

Номер

паспорта

ТОВ

ПрАТ

105

1

152

50000,0 5489 1618202

92

- 2013 Серпень КМ 45879

«Авліта» «Оазис

0

2-67

2014

-плюс»

На підставі наказу, розпорядження ПрАТ «Оазис-плюс»___від "15" серпня 2014 р. № 45

проведений огляд автомобіля ВАЗ 2106, що приймається (передається) в експлуатацію від ТОВ «Авліта»

В момент приймання (передачі) об'єкт знаходиться в на складі ПрАТ «Оазис-плюс

Коротка характеристика об'єкта автомобіль ВАЗ 2106 у робочому стані та повністю укомплектованй. Строк корисного використання - 5 років, ліквідаційна вартість –

1450 грн.

Об'єкт технічним умовам відповідає (не відповідає) _відповідає, доробка не потрібна (потрібна) не потрібна

Підсумки іспитів об'єкта __стан автомобіля відповідає вимогам технічної документації_

Висновок комісії автомобіль придатний для експлуатації__Додаток. Перелік технічної документації Технічний паспорт, Інструкція про порядок експлуатації

автомобіля, гарантійний талон

Голова комісії

Заступник директора

Рудик

Рудик В. Ф.

Члени комісії

Головний інженер

Степаненко

Степаненко Л. Г.

Головний механік

Зайцев

Зайцев П. М.

Об'єкт основних засобів прийняв

Завскладом

Петренко

Петренко К. П.

Відмітка бухгалтерії про відкриття картки або переміщення об'єкта

"17 " серпня 2014р.

Головний бухгалтер (бухгалтер) Притула Притула В. П.

30.

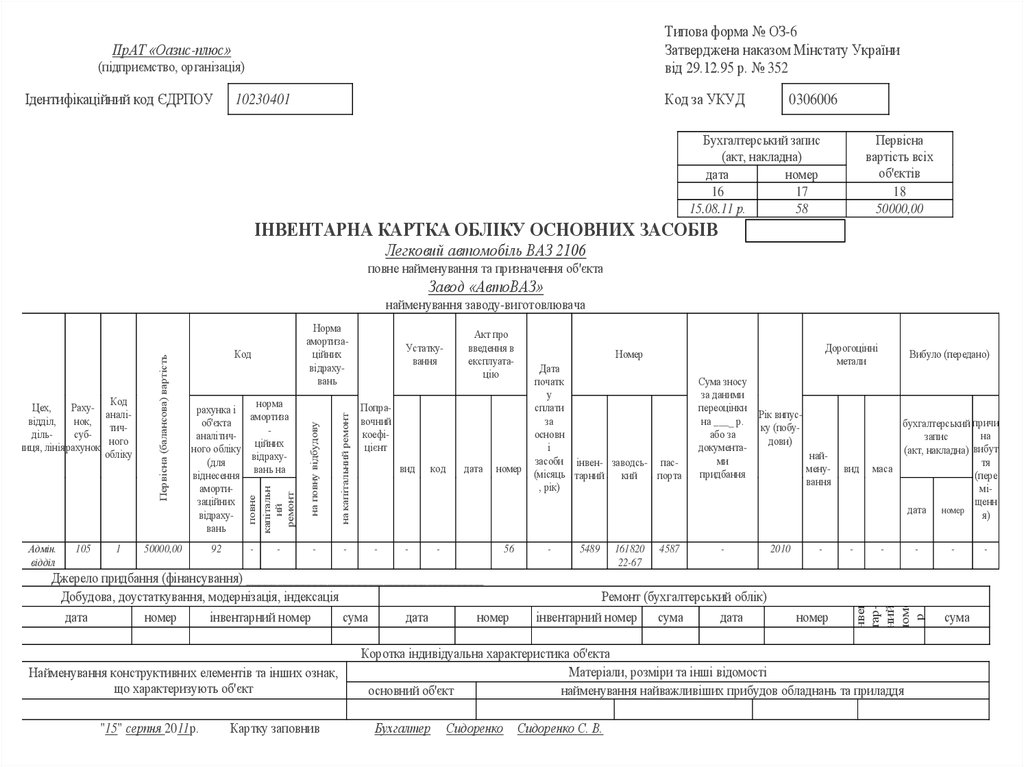

Типова форма № ОЗ-6Затверджена наказом Мінстату України

від 29.12.95 р. № 352

ПрАТ «Оазис-плюс»

(підприємство, організація)

Ідентифікаційний код ЄДРПОУ

Код за УКУД

10230401

0306006

Бухгалтерський запис

(акт, накладна)

дата

номер

16

17

15.08.11 р.

58

Первісна

вартість всіх

об'єктів

18

50000,00

ІНВЕНТАРНА КАРТКА ОБЛІКУ ОСНОВНИХ ЗАСОБІВ

Легковий автомобіль ВАЗ 2106

повне найменування та призначення об'єкта

Завод «АвтоВАЗ»

50000,00

92

-

-

-

-

Устаткування

Акт про

введення в

експлуатацію

Поправочний

коефіцієнт

-

вид

код

-

-

дата

Дата

початк

у

сплати

за

основн

і

засоби інвен- заводсь- пасномер (місяць

тарний кий

порта

, рік)

56

Джерело придбання (фінансування) ______________________________________

Добудова, доустаткування, модернізація, індексація

дата

номер

інвентарний номер

сума

дата

номер

Найменування конструктивних елементів та інших ознак,

що характеризують об'єкт

"15" серпня 2011р.

Картку заповнив

Дорогоцінні

метали

Номер

-

5489

161820

22-67

4587

Сума зносу

за даними

переоцінки

Рік випусна ____ р.

ку (побуабо за

дови)

документанайми

менупридбання

вання

-

Ремонт (бухгалтерський облік)

інвентарний номер сума

дата

2010

-

номер

вид

-

Вибуло (передано)

бухгалтерський причи

на

запис

(акт, накладна) вибут

тя

маса

(пере

міщенн

дата номер

я)

-

Коротка індивідуальна характеристика об'єкта

Матеріали, розміри та інші відомості

основний об'єкт

найменування найважливіших прибудов обладнань та приладдя

Бухгалтер

Сидоренко Сидоренко С. В.

-

інвен

тарний

номе

р

1

норма

рахунка і

амортиза

об'єкта

аналітичційних

ного обліку

відраху(для

вань на

віднесення

амортизаційних

відрахувань

на капітальний ремонт

105

Код

на повну відбудову

Адмін.

відділ

Норма

амортизаційних

відрахувань

повне

капітальн

ий

ремонт

Код

Цех,

Рахуаналівідділ,

нок,

тичдільсубного

ниця, лінія рахунок

обліку

Первісна (балансова) вартість

найменування заводу-виготовлювача

-

сума

-

31. Рахунки обліку придбання матеріальних та нематеріальних необоротних активів

10 «Основні засоби»,11 «Інші необоротні матеріальні

активи»,

12 «Нематеріальні активи»,

15 «Капітальні інвестиції»,

16 «Довгострокові біологічні активи»

32. Склад субрахунків рахунку 15 «Капітальні інвестиції»

151 – Капітальне будівництво;152 – Придбання (виготовлення) основних

засобів;

153 – Придбання (виготовлення) інших

необоротних матеріальних активів;

154 – Придбання (створення) нематеріальних

активів;

155 – Придбання (вирощування)

довгострокових біологічних активів

33. Відображення в обліку придбання основних засобів за грошові кошти

№з/п

Зміст господарської операції

Кореспондуючі

рахунки

дебет

кредит

1

Перераховано постачальнику передоплата за обладнання

у т. ч. сума податкового кредиту з ПДВ

371

641

311

644

2

Одержано від постачальника обладнання:

- купівельна вартість без ПДВ

- сума податкового кредиту з ПДВ

152

644

631

631

Зарахована сума передоплати у погашення заборгованості постачальнику

за одержане обладнання

631

371

Відображаються витрати з транспортування обладнання:

- вартість послуги (без ПДВ)

- сума податкового кредиту з ПДВ

152

641

631

631

5

Перераховано транспортній організації за перевезення обладнання

631

311

6

Нарахована зарплата працівникам підприємства за монтаж обладнання з

відрахуванням єдиного соціального внеску

152

661, 651

7

Списані матеріали та МШП, витрачені на монтаж обладнання

152

20, 22

8

Передане в експлуатацію змонтоване обладнання (сума операцій по дебету

субрахунку 152)

104

152

3

4

34. Відображення в обліку безоплатного отримання основних засобів

№з/п

1

Зміст господарської операції

Безоплатно отримано від благодійників вантажний автомобіль:

- справедлива вартість на дату отримання (залишкова вартість)

- сума зносу автомобіля за час його попередньої експлуатації

Кореспондуючі

рахунки

дебет

кредит

105

105

424

131

152

20, 22,

661, 651

2

Відображаються витрати на перевезення та доукомплектування безоплатно

отриманого автомобіля

3

Відносяться на збільшення первісної вартості витрати на перевезення та

доукомплектування отриманого автомобіля

105

152

Відображається дохід поточного звітного періоду від безоплатно отриманого

активу (в частині амортизації вартості безоплатно отриманого активу, без

амортизації витрат на доукомплектування)

424

745

10, 11

46

10, 11

10, 11

746

131, 132

4

5

6

Одержані від засновників (акціонерів, учасників) основні засоби

(обладнання) як внесок до статутного капіталу в обмін на корпоративні

права

Оприбутковані не враховані раніше основні засоби (лишки, виявлені при

проведенні інвентаризації):

- оціночна вартість

- сума визначеного зносу

35. 11.4. Відображення в поточному обліку процесу придбання виробничих запасів

До запасів відносять:виробничі запаси (сировина, матеріали, паливо, тара,

запасні частини та ін.); незавершене виробництво;

напівфабрикати власного виробництва; готова

продукція; товари, придбані для продажу; малоцінні

та швидкозношувані предмети; молодняк тварин і

тварини на відгодівлі (поточні біологічні активи).

Запаси (згідно П(С)БО 9 «Запаси») –

це активи, що:

- утримуються для наступного продажу за умови ведення

звичайної господарської діяльності;

- перебувають у процесі виробництва з метою наступного

продажу продукту виробництва;

- утримуються для використання у процесі виробництва та

управління підприємством.

36. Класифікація виробничих запасів

СировинаОсновні матеріали

Допоміжні матеріали

Матеріали

Невиробничі

Виробничі запаси

Зворотні відходи

Купівельні

напівфабрикати

Технологічне

Паливо

Енергетичне

Господарське

Тара

Запасні частини

Інші матеріали

Виробничі

Одноразова

Багаторазова

37.

Облік придбаних виробничих запасів напідприємстві можна вести за фактичною

собівартістю придбання (первісною вартістю),

за купівельними цінами з виділенням в

окремий облік транспортно-заготівельних ви

трат, за обліковими цінами з окремим обліком

відхилення від облікових цін.

Найбільш поширеним є облік придбаних

виробничих запасів за первісною вартістю

(фактичною собівартістю придбання, або

історичною собівартістю).

38.

Оцінка запасів при придбанні включає:- купівельну вартість з націнками постачальників;

- відсотки за придбання у кредит, наданий постачальником (за

відстрочку платежу);

- комісійні винагороди посередникам, оплата інформаційних та

інших послуг у зв’язку з пошуком та придбанням запасів,

оплата послуг товарних бірж;

- митні збори і державне мито при імпортних закупівлях;

- оплату за перевезення куплених запасів у господарство,

включаючи витрати на страхування запасів у дорозі;

- оплату послуг сторонніх організацій за зберігання,

транспортування, охорону запасів під час перевезення;

- вартість навантажувально-розвантажувальних робіт при

перевезенні куплених запасів;

- прямі витрати на доробку та підвищення якості придбаних

запасів (доведення їх до стану придатності для використання за

призначенням).

39.

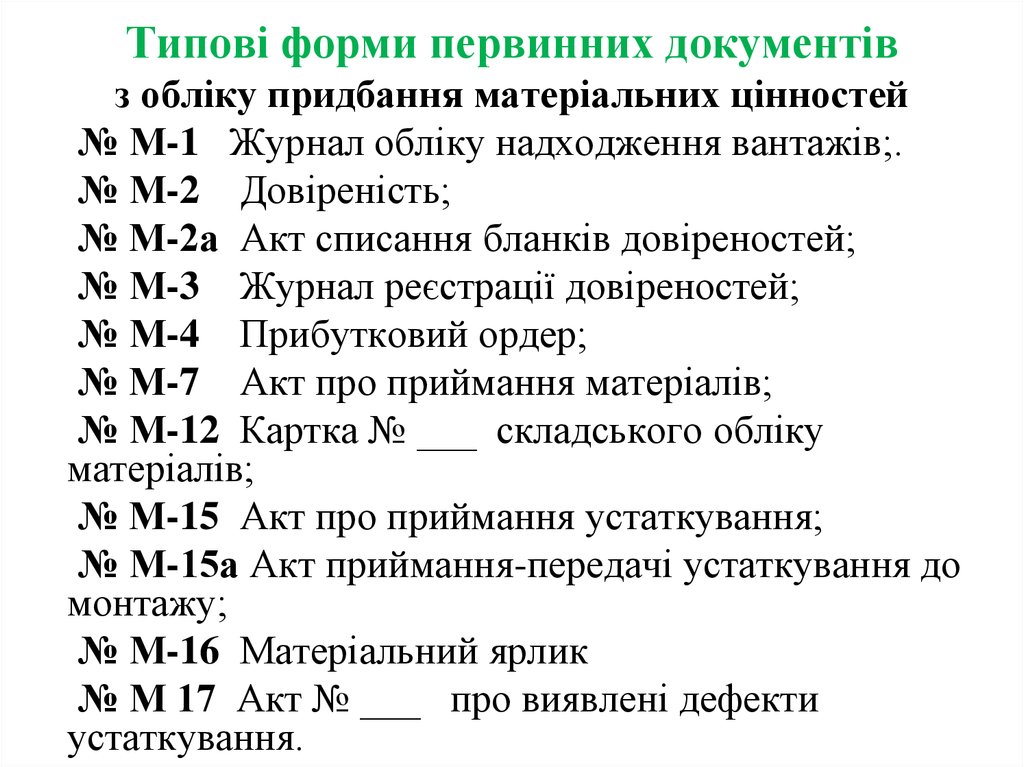

Типові форми первинних документівз обліку придбання матеріальних цінностей

№ М-1 Журнал обліку надходження вантажів;.

№ М-2 Довіреність;

№ М-2а Акт списання бланків довіреностей;

№ М-3 Журнал реєстрації довіреностей;

№ М-4 Прибутковий ордер;

№ М-7 Акт про приймання матеріалів;

№ М-12 Картка № ___ складського обліку

матеріалів;

№ М-15 Акт про приймання устаткування;

№ М-15а Акт приймання-передачі устаткування до

монтажу;

№ М-16 Матеріальний ярлик

№ М 17 Акт № ___ про виявлені дефекти

устаткування.

40. Типова форма № М-2 ПП «Світ музики”, м. Київ, вул. Баха, 13 (Підприємство-одержувач і його адреса) Ідентифікаційний код ЄДРПОУ

ПП «Світ музики”, м. Київ, вул. Баха, 13Довіреність дійсна

до 20 жовтня 2014 р.

(Підприємство-платник і його адреса)

Рахунок 26000765877655 , АППБ “Фінанси”, м. Київ, МФО 436455

(Найменування банку)

ДОВІРЕНІСТЬ КА № 6566655

Дата видачі 12 жовтня 2014 р.

Видано зав. господарством Мироненко Івану Петровичу

(посада, прізвище, ім′я, по батькові)

Документ, що засвідчує особу, паспорт серія АН № 123456 від 18 травня 1997 р.

виданий Ватутінським РВ УМВС України у м. Київі

На отримання від ПАТ “Завод”Зоря”, м. Київ, вул. Липова, 20

(Найменування організації-постачальника)

цінностей за договором № 234/5-кп від 06 грудня 2013 р.

№ з/п

Найменування цінностей

Одиниця виміру

Кількість (прописом)

1

Барабан

штук

10 (десять)

2

Скрипка

штук

1 (одна)

3

Гітара

штук

3 (три)

Підпис Мироненко засвідчую

(зразок підпису особи, що одержала довіреність)

М.п.

Керівник підприємства

Головний бухгалтер

Загребняк

Іванов

Загребняк М. І.

Іванов С. К.

41. Типова форма № М-3 ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України (підприємство) від 21.06.96р. 3 193

Ідентифікаційний код ЄДРПОУ 63458157Код за УКУД 0307004

ЖУРНАЛ РЕЄСТРАЦІЇ ДОВІРЕНОСТЕЙ ЗА 2014 р.

№

довіреності

Дата

видачі

Строк

дії

довіреності

Посада і

прізвище

особи, якій

видано

довіреність

Найменування

постачальника

№ і дата

контракту,

наряду,

рахунка та

іншого

документа

або

повідомлен

ня

Розписка

особи,

що

одержала

довіреність

Відмітка

про

використання

довіреності (№ і

дата

документа)

КА

905251

26.08.14 р.

10

днів

Менеджер

Котенко Р. С.

ПП “Горб”

Накладна

№ 15 від

20.08.14 р.

Котенко

Прибуткова

накладна

№ 30 від

27.08.14 р.

КА

905252

26.08.14 р.

10

днів

Менеджер

Шеленко А. А.

ТОВ

“Меблі +”

Договір

№ 5 від

17.08.14 р.

Шепенко

Прибуткова

накладна

№ 31 від

27.08.14 р.

КА

905253

26.08.14 р.

10

днів

Бухгалтер

Серчук П. П.

ПрАТ

“Друкарня

.№ 1”

Рахунок

№ 4526 від

19.08.14 р.

Серчук

Прибуткова

накладна

№ 32 від

27.08.14 р.

42.

ТОВ «Яблуневий цвіт»Підприємство, організація

Ідентифікаційний код ЄДРПОУ 63458157

Типова форма № М-2а

Затверджена наказом Мінстату України

від 21 червня 1996 р. № 193

Код за УКУД 0307029

Затверджую

Керівник підприємства Черненко Черненко О. П.

«30» серпня 2014 р.

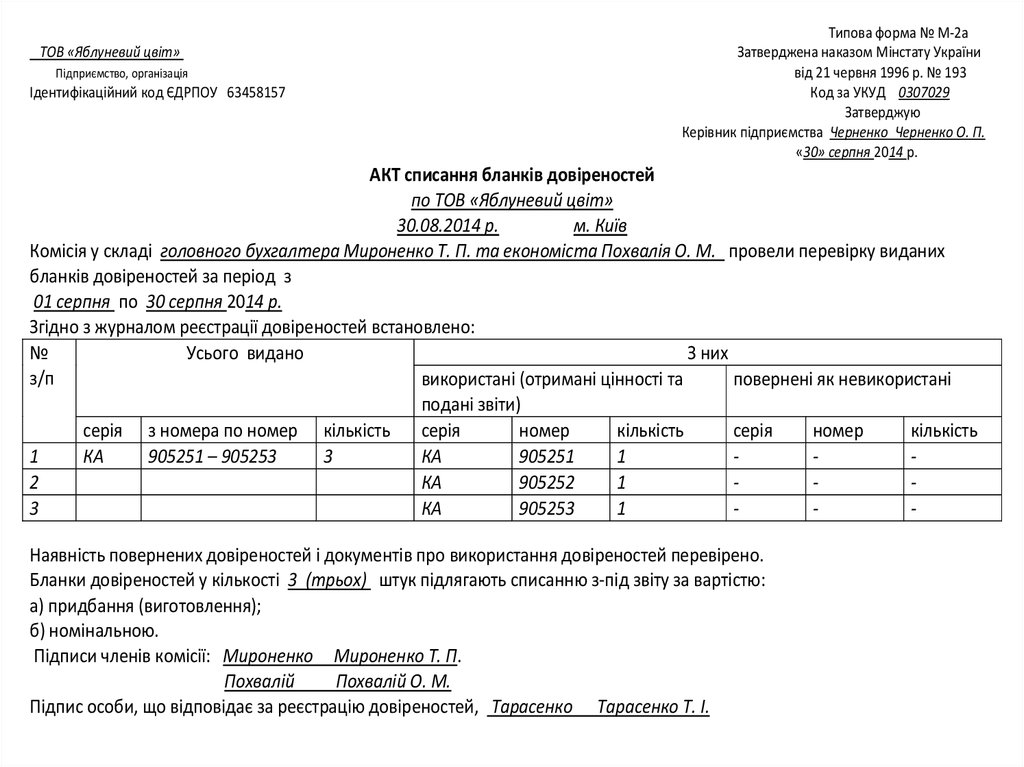

АКТ списання бланків довіреностей

по ТОВ «Яблуневий цвіт»

30.08.2014 р.

м. Київ

Комісія у складі головного бухгалтера Мироненко Т. П. та економіста Похвалія О. М. провели перевірку виданих

бланків довіреностей за період з

01 серпня по 30 серпня 2014 р.

Згідно з журналом реєстрації довіреностей встановлено:

№

Усього видано

З них

з/п

використані (отримані цінності та

повернені як невикористані

подані звіти)

серія з номера по номер кількість серія

номер

кількість

серія

номер

кількість

1

КА

905251 – 905253

3

КА

905251

1

2

КА

905252

1

3

КА

905253

1

Наявність повернених довіреностей і документів про використання довіреностей перевірено.

Бланки довіреностей у кількості 3 (трьох) штук підлягають списанню з-під звіту за вартістю:

а) придбання (виготовлення);

б) номінальною.

Підписи членів комісії: Мироненко Мироненко Т. П.

Похвалій

Похвалій О. М.

Підпис особи, що відповідає за реєстрацію довіреностей, Тарасенко Тарасенко Т. І.

43. ТОВ «Євромозаїка» Типова форма № М-1 (підприємство, організація) Затверджена наказом Мінстату України від 21 червня 1996 р. №

ТОВ «Євромозаїка»Типова форма № М-1

Затверджена наказом Мінстату України

від 21 червня 1996 р. № 193

Код за УКУД

(підприємство, організація)

Ідентифікаційний код ЄДРПОУ

26161824

ЖУРНАЛ

ОБЛІКУ ВАНТАЖІВ, ЩО НАДІЙШЛИ за 2014 р.

Реєстраційний

номер

Дата

…

…

…

1

07.10.

2014р

2

07.10.

2014р

Сама

рськ

ий

мебл

евий

комбі

нат

3

07.10.

2014р

і т.д.

Постачаль

ник

Транспортний

документ

Товарний документ

дата

номер

да

та

07.10.

2014р

Розписка

про

одержання

документа

Прибутковий ордер

чи акт про

прийняття

вантажу

Запитання

про розшук

вантажу

дата

номер

дата

номер

Примітка

номер

рід

вантажу

сума

456

148

ДСП

ламіна

т

11400

Куца

07.10.

2014р

3

-

-

-

07.10.

2014р

456

148

Поролон

2100

Куца

07.10.

2014р

3

-

-

-

07.10.

2014р

456

148

Меблевий

механізм №1

4500

Куца

07.10.

2014р

3

-

-

-

44.

Додаток 7до Правил перевезень вантажів

автомобільним транспортом в Україні

ТОВАРНО-ТРАНСПОРТНА НАКЛАДНА

№ 54 „15” січня 2014 р.

Автомобіль ГАЗ-52 КІ 752-84

Форма № 1-ТН

Причіп/напівпричіп ________________ Вид перевезень _вантажні перевезення

(марка, модель, тип, реєстраційний номер)

Автомобільний перевізник ПрАТ «Продтовари»

Водій Маркін В. С., посв. ААА № 457887

(найменування/П.І.Б.)

Вантажовідправник

Замовник ПП «Ластівка»

(П.І.Б., номер посвідчення водія)

(найменування/ П.І.Б.)

ПрАТ «Продтовари»__________________ Вантажоодержувач ПП «Ластівка»

(повне найменування, місцезнаходження /П.І.Б., місце проживання)

Пункт навантаження

(повне найменування, місцезнаходження /П.І.Б., місце проживання)

м. Київ, вул. Київська, 100

Пункт розвантаження _м. Київ, вул. Попова. 8

(місцезнаходження)

(місцезнаходження)

Переадресування вантажу __не проводилося____________________________________________________________________________________________________________,

(найменування, місцезнаходження /П.І.Б., місце проживання нового вантажоодержувача; П.І.Б., посада та підпис відповідальної особи)

відпуск за довіреністю вантажоодержувача: серія __КАА__№ 254761 від „15”січня 2014 р., виданою ПП «Ластівка»___

Вантаж наданий для перевезення у стані, що ___відповідає____ правилам перевезень відповідних вантажів, номер пломби (за наявності) __немає_______________________,

(відповідає/не відповідає)

кількість місць __Двісті__, масою брутто, т_Дві тонни сімсот кг_, отримав водій/експедитор _водій Маркін Віктор Степанович

(словами)

(словами)

Маркін____________________________

(П.І.Б., посада, підпис)

Бухгалтер (відповідальна особа вантажовідправника) __менеджер Павлов Павло Павлович

Павлов_____ Відпуск дозволив Ласков Костянтин Олегович, реалізатор, Ласков_

(П.І.Б., посада, підпис)

(П.І.Б., посада, підпис, печатка)

Усього відпущено на загальну суму Шість тисяч гривень 00 коп._, у т.ч. ПДВ Одна тисяча гривень 00 коп.

(словами, з урахуванням ПДВ)

Супровідні документи на вантаж накладна № 14 від 15.01.14 р.

Найменування вантажу (номер

контейнера), у разі перевезення

небезпечних вантажів: клас небезпечних

речовин, до якого віднесено вантаж

1

2

1

Овочі

Всього:

№

з/п

Здав (відповідальна особа вантажовідправника)

Котов П. А., комірник_ Котов___

Одиниця

виміру

Кількість

місць

Ціна без ПДВ за

одиницю, грн

Загальна сума з

ПДВ, грн

Вид

пакування

Документи з вантажем

Маса

брутто,

т

3

т

4

2 /200

2/200

5

2500,00

х

6

6000,00

6000,00

7

ящики

х

8

Накладна № 14 від 15.01.14 р.

х

9

2,7

2,7

Прийняв водій/експедитор

Маркін В. С., водій Маркін

Здав водій/експедитор

Маркін В.С., водій Маркін

Прийняв (відповідальна особа вантажоодержувача)

Комірник Сова М.І. Сова

(П.І.Б., посада, підпис)

(П.І.Б., посада, підпис)

(П.І.Б., посада, підпис, печатка)

(П.І.Б., посада, підпис, печатка)

Операція

Маса брутто, т

10

Навантаження ручн.

11

2,7

Розвантаження ручн.

2,7

Транспортні послуги, які надаються автомобільним перевізником, додаткові послуги не надаються

Зворотний бік

ВІДОМОСТІ ПРО ВАНТАЖ

ВАНТАЖНО-РОЗВАНТАЖУВАЛЬНІ ОПЕРАЦІЇ

Час (год., хв.)

прибуття

вибуття

12

13

9.30

11.00

13.00

14.40

простою

14

-

Підпис відповідальної

особи

15

Богданов

-

Середа

45. ТОВ “ПИШИ-ЧИТАЙ” Типова форма № М-4 (підприємство, організація) Затверджена наказом Мінстату України від 21.06.96 р. № 193

ТОВ “ПИШИ-ЧИТАЙ”Типова форма № М-4

Затверджена наказом Мінстату України

від 21.06.96 р. № 193

Код за УКУД

0307005

(підприємство, організація)

Ідентифікаційний код ЄДРПОУ

20120131

ПРИБУТКОВИЙ ОРДЕР № 15

Номер

документа

15

Дата

складання

Код

виду

операції

17.09.14

Матеріальні

цінності

-

Склад

Постачальник

найменування

№1

Кількість

код

за

документом

-

Код

аналітичного

обліку

631

Ціна,

грн.

Номер

супровідного

документа

Сума,

грн.

Номер

паспор

та

Пор. №

запису

в картці

складського

обліку

номенклатур.

№

Ручки сині

BG

46

2

щт.

20

20

1,50

30,00

-

27

Степлер

потужний

№ 23

55

2

шт.

1

1

105,00

105,00

-

28

Скоби до

степлера

25

5

пач.

5

5

2,00

10,00

-

29

Залізний

Ф. С. Залізний

прийнято

факт.

85

найменува

ння, сорт

Прийняв

найменування

код

ТОВ “Блиск”

Одиниця виміру

Кореспондуючий

рахунок

Здав

Моторний

В. С. Моторний

46.

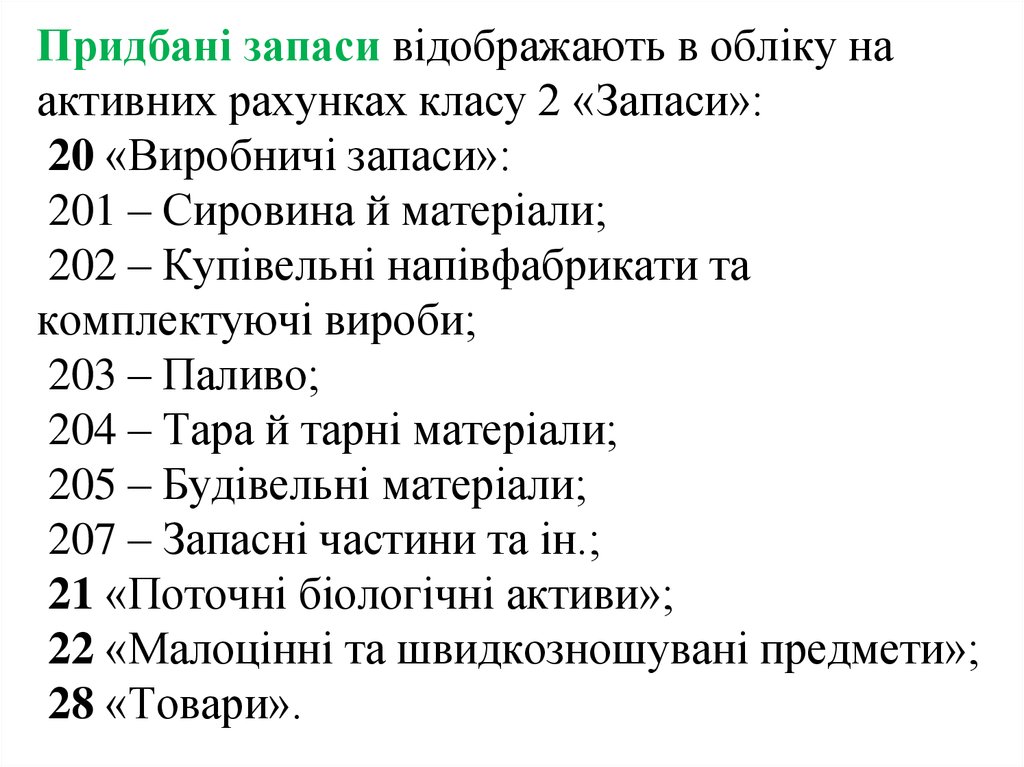

Придбані запаси відображають в обліку наактивних рахунках класу 2 «Запаси»:

20 «Виробничі запаси»:

201 – Сировина й матеріали;

202 – Купівельні напівфабрикати та

комплектуючі вироби;

203 – Паливо;

204 – Тара й тарні матеріали;

205 – Будівельні матеріали;

207 – Запасні частини та ін.;

21 «Поточні біологічні активи»;

22 «Малоцінні та швидкозношувані предмети»;

28 «Товари».

47. Відображення в обліку розрахунків з постачальниками і підрядниками

№з/п

1

2

3

4

5

7

Кореспондуючі

рахунки

Зміст господарської операції

дебет

кредит

Одержані від вітчизняних постачальників матеріальні цінності на

умові наступної оплати:

- купівельна вартість товарно-матеріальних цінностей

купівельна вартість необоротних активів

сума податкового кредиту з ПДВ

20, 22, 28

152

641

631

631

631

Відносяться на витрати підприємства послуги підрядних

організацій (за ремонтні роботи, енергопостачання, ліквідацію

наслідків надзвичайних подій тощо)

15, 23, 24,

97, 91, 92,

93, 94 …

631

Відображається сума недостачі матеріальних цінностей, виявлена

при їх прийманні від постачальника

374

631

631

301, 311,

313, 372

631

631

631

511, 621

341

46

631

371

Оплачено вітчизняним постачальникам і підрядникам за виконані

роботи, надані послуги, поставлені матеріали тощо

На погашення заборгованості постачальникам видано:

векселя власної емісії

переказні векселя, одержані від покупців

- акції власної емісії

На погашення заборгованості постачальникам зарахована сума

раніше сплаченого авансу (передоплати)

-

48. ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ 631) за жовтень 2014 р.

ВІДОМІСТЬ№

з/

п

Номе

р

докум

енту,

дата

Пост

ачал

ьник

1

2

1

2

3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА

ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ 631)

за жовтень 2014 р. (фрагмент)

Ном

ер

приб

утко

вого

доку

мент

у

(акту

)

дата

Сальдо на

початок

місяця

В дебет рахунку 63 з кредиту

рахунків 24, 30, 31, 34, 36, 37, 41,

46, 48, 50, 51, 52, 55, 60, 62, 64, 68,

70, 71, 73, 74

З кредиту рахунку 63 в дебет рахунків

15, 20, 22, 23, 24, 28, 30, 39, 47, 64, 68,

80. 84, 85, 91, 92, 93, 94

Дата

вини

кнен

ня

забо

ргов

анос

ті

сума

(кредит)

дата

31

Усього

за

дебетом

15

92

64

3

4

5

6

7

8

9 - 11

12

13

14

15

16-19

20

21

Догові

р№

47 від

11.09.

14 р.

ПП

“Міся

чна

ніч”

Акт

від

28.09

.14 р.

28.09

.14 р.

3744

05.10.

14 р.

3744

-

3744

-

-

-

-

-

-

Догові

р б/н

від

02.01.

14 р.

Кому

наль

не

підпр

иємс

тво

Раху

нок,

акт,

пода

тков

а

-

-

-

1350

-

1350

-

1125

225

-

1350

-

-

3744

-

5094

-

5094

-

1125

225

-

1350

-

Разом за рахунком 63

31 жовтня 2014 р.

Виконавець

Соловей

Соловей Н. М.

Сальдо

на кінець

місяця

(кредит)

усього

за

кредитом

49. 11.5. Методи відображення в обліку транспортно-заготівельних витрат

Транспортно-заготівельні витрати (ТЗВ) – цевитрати підприємства, пов′язані з придбанням

матеріальних цінностей та їх перевезенням у

господарство і доведенням до стану придатності

для використання за призначенням. До них

відносять усі витрати процесу заготівель, крім

купівельної вартості придбаних цінностей:

транспортні тарифи, вартість навантажувальнорозвантажувальних робіт, митні, страхові та

інші платежі, що не відшкодовуються

підприємству.

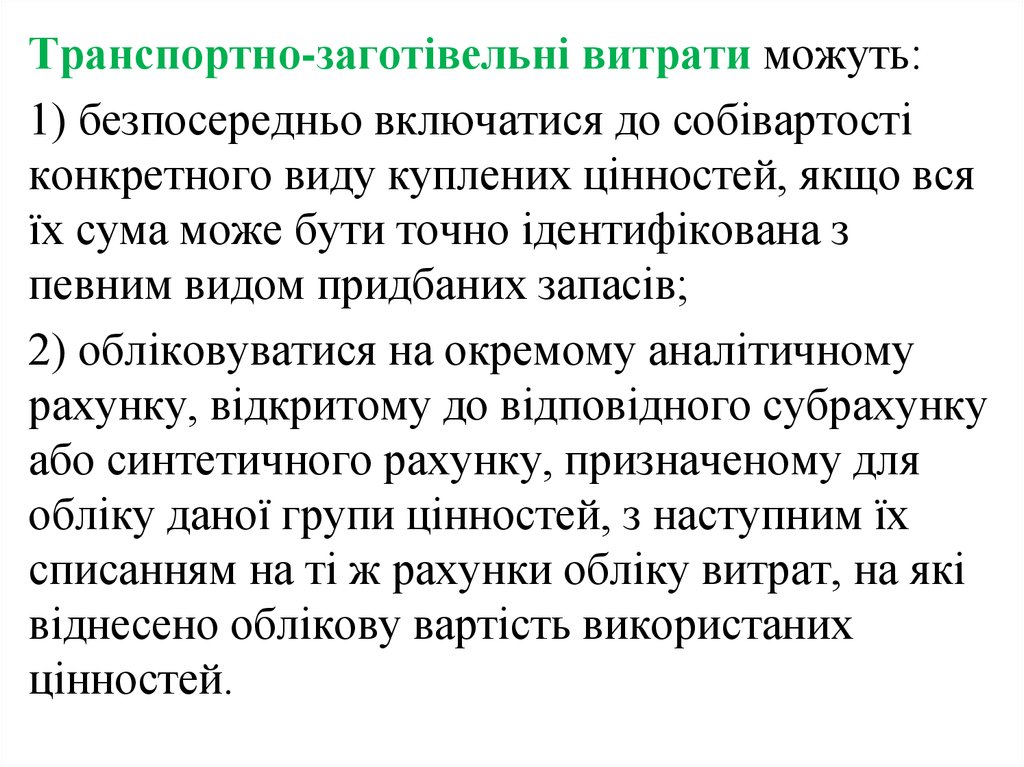

50.

Транспортно-заготівельні витрати можуть:1) безпосередньо включатися до собівартості

конкретного виду куплених цінностей, якщо вся

їх сума може бути точно ідентифікована з

певним видом придбаних запасів;

2) обліковуватися на окремому аналітичному

рахунку, відкритому до відповідного субрахунку

або синтетичного рахунку, призначеному для

обліку даної групи цінностей, з наступним їх

списанням на ті ж рахунки обліку витрат, на які

віднесено облікову вартість використаних

цінностей.

51. При відображенні ТЗВ безпосередньо на аналітичних рахунках обліку придбаних цінностей їх сума прямо включається до

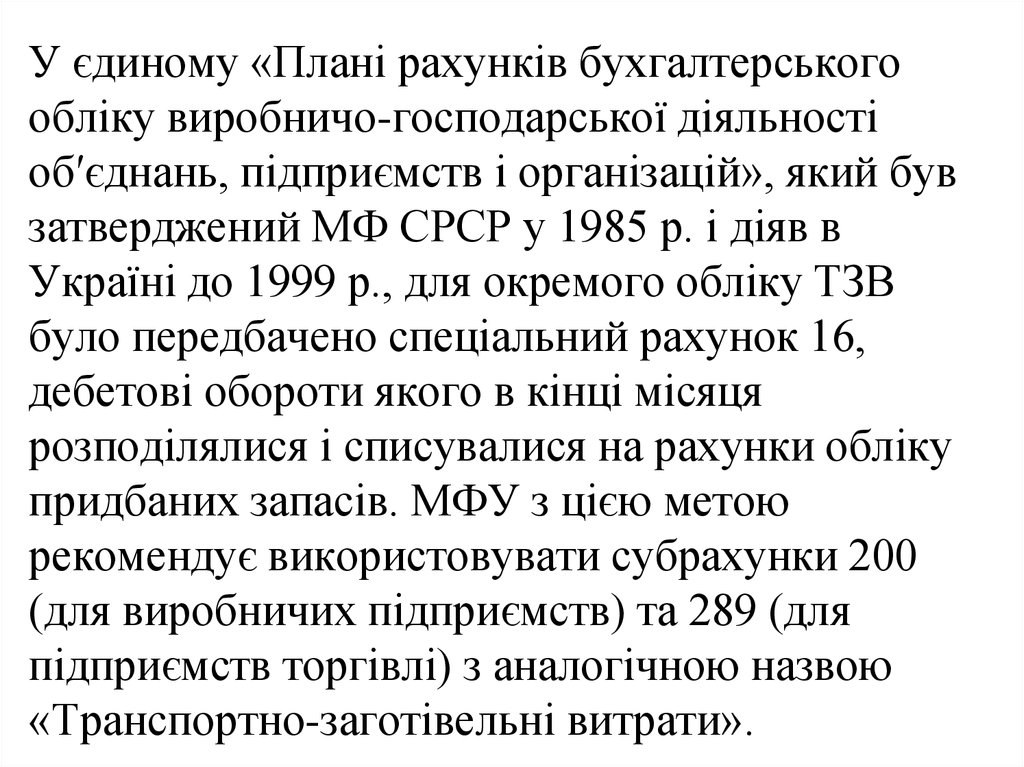

середньозваженої ціни таких цінностей:52.

У єдиному «Плані рахунків бухгалтерськогообліку виробничо-господарської діяльності

об′єднань, підприємств і організацій», який був

затверджений МФ СРСР у 1985 р. і діяв в

Україні до 1999 р., для окремого обліку ТЗВ

було передбачено спеціальний рахунок 16,

дебетові обороти якого в кінці місяця

розподілялися і списувалися на рахунки обліку

придбаних запасів. МФУ з цією метою

рекомендує використовувати субрахунки 200

(для виробничих підприємств) та 289 (для

підприємств торгівлі) з аналогічною назвою

«Транспортно-заготівельні витрати».

53.

У другому варіанті аналітичний облік придбанихцінностей у розрізі кожного їх виду ведуть за

купівельними або постійними планово-обліковими

цінами, які протягом року не змінюються. Усі

транспортно-заготівельні витрати, або відхилення

фактичних цін від планово-облікових, враховують на

окремому аналітичному рахунку «Відхилення від

облікових цін», який відкривають на групу

споріднених матеріальних цінностей (як правило,

окремо до кожного субрахунку). У кінці місяця сума

відхилення від облікових цін розподіляється і

списується на відповідні рахунки витрат пропорційно

обліковій вартості списаних матеріалів. Сальдо на

рахунку відхилень може бути в сумі, що відповідає

залишку невикористаних матеріалів.

54.

Для визначення суми відхилень від обліковихцін, яку треба списати на той чи інший рахунок

витрат, визначають спочатку коефіцієнт

розподілу за формулою середньої арифметичної:

Кв = (ТЗВп + ТЗВн) / ∑(ВЗп + ВЗн),

де ТЗВп – сальдо початкове на рахунку

відхилень від облікових цін; ТЗВн – дебетовий

оборот на рахунку відхилень за звітний період;

ВЗп – сальдо початкове на рахунку обліку

матеріалів за обліковими цінами; ВЗн – оборот

по дебету за звітний період на рахунку обліку

матеріалів за обліковими цінами.

55.

Сума відхилення від облікових цін (ТЗВ), якавідноситься до запасів, що вибули, визначається

як добуток коефіцієнта відхилень і вартості

запасів, що вибули, з відображенням її на тих

же рахунках обліку, у кореспонденції з якими

відображено списання запасів за обліковими

цінами. Середній відсоток (коефіцієнт

розподілу) відхилень визначають діленням суми

залишків відхилень від облікових цін (ТЗВ) на

початок звітного періоду та їх суми за звітний

період на загальну суму залишків запасів на

початок звітного періоду і запасів, що надійшли

за звітний період.

56. Кв = (30 + 70) / (200 + 450) = 0,1538; Сума відхилень, яка припадає на запаси, що вибули у звітному періоді, становить 550 х 0,

1538 = 85 тис. грн.*57.

Для визначення фактичної собівартостіпридбаних (списаних, вибулих) цінностей або їх

залишку на кінець звітного періоду при

поточному їх обліку за постійними цінами,

необхідно облікову вартість придбаних

(вибулих) цінностей даного виду помножити на

розрахований коефіцієнт відхилень і отриманий

результат прибавити до облікової вартості даної

групи цінностей: 100 х 0,1538 = 15,38 тис. грн.

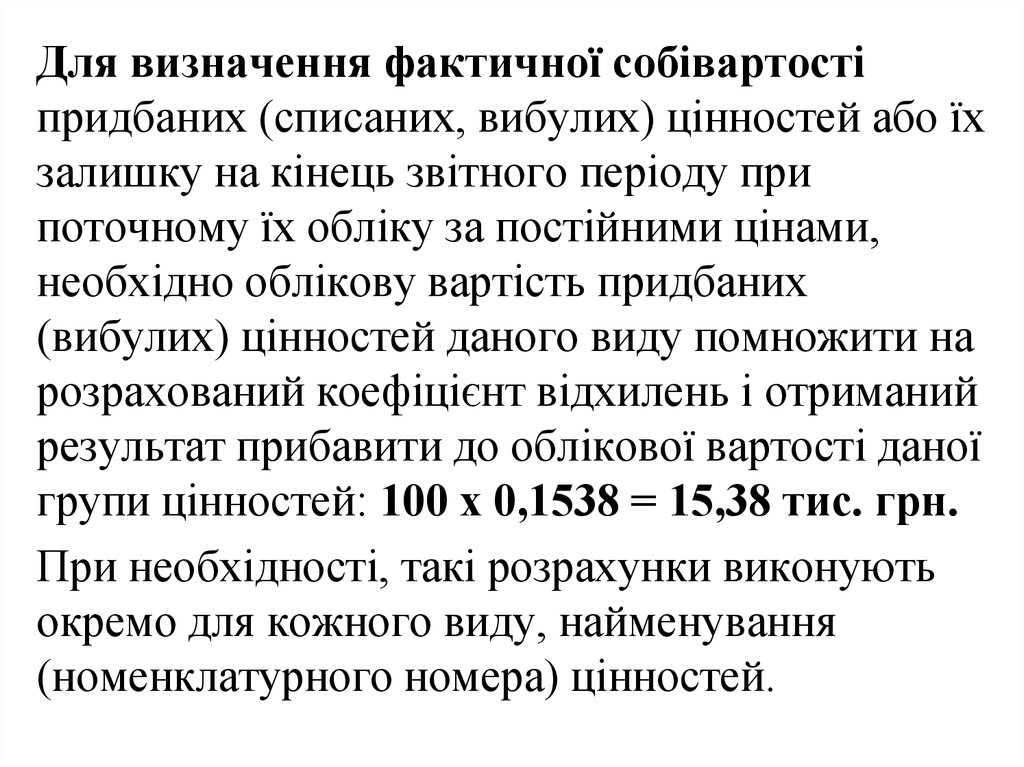

При необхідності, такі розрахунки виконують

окремо для кожного виду, найменування

(номенклатурного номера) цінностей.