")

")

")

Менеджмент

МенеджментПохожие презентации:

")

Функции и методы логистики. Логистические издержки. (Тема 3)

1. Тема 3. ФУНКЦИИ И МЕТОДЫ ЛОГИСТИКИ. ЛОГИСТИЧЕСКИЕ ИЗДЕРЖКИ

Логистическая функция. Формирование функционала

логистики

Основные методы в логистике: системный анализ,

теория исследования операций, прогностика и т. д.

Методы логистического анализа: АВС - анализ, XYZ анализ, комплексный АВС-XYZ анализ

Практическое применение методов логистического

анализа

в

деятельности

предприятий

инвестиционно-строительной сферы

Логистические издержки.

логистических издержек

Способы

калькуляции

2. 3.1 Логистическая функция. Формирование функционала логистики

3. Логистическая функция

Логистическая функция – укрупненная группа логистическихопераций, направленная на реализацию целей логистической

системы и задаваемая значениями показателей, являющихся ее

выходными переменными.

Компоненты логистики

Логистика

Закупочная

Производственная

Складская

Транспортная

Распределительная

Прием

продукции

Размещение

продукции

Хранение

товара

Комплектование

заказов

Погрузка

4. Формирование функционала логистики

Матрица-генератор функций логистикипрогнозирование

нормирование

планирование

реализация

контроль

анализ

регулирование

Функции логистики

Распределительная

Транспортная

Погрузка

Комлектовани

е заказов

Хранение

товара

Размещение

товара

Складская

Приемка

товара

Производственная

Компоненты логистики

Закупочная

Этапы принятия

решений

5. 3.2 Основные методы в логистике

6. Основные методы, применяемые для решения задач в области логистики (1)

• Методы системного анализа – это методы направлены наизучение объектов как систем. Системный анализ способствует

адекватной постановке проблем и выработке эффективной

стратегии их решения. Специфика системного анализа

заключается в его ориентации на раскрытие целостности

объекта и обеспечивающих её механизмов, на выявление

многообразных типов связей сложного объекта и сведение их в

единую теоретическую картину

• Методы теории исследовании операций (методы ТИО) – это

методы выработки количественно обоснованных рекомендаций

по принятию решений. Важность количественного фактора в

ТИО и целенаправленность вырабатываемых рекомендаций

позволяют определить данную теорию как теорию принятия

оптимальных решений.

• Методы:

динамического программирования

линейного программирования

7. Основные методы, применяемые для решения задач в области логистики (2)

Кибернетическим подход в логистике применяется для

рассмотрение различных объектов как преобразователей

информации или как систем, состоящих из элементарных

преобразователей информации

Кибернетика (от греч. kybernetike - искусство управления, от

kybernáo - правлю рулём, управляю) - наука об управлении,

связи и переработке информации. Основным объектом

исследования

кибернетики

являются

абстрактные

кибернетические системы: от компьютеров до человеческого

мозга и человеческого общества

Прогностика (от греч. prógnosis - предвидение, предсказание), в

широком значении - теория и практика прогнозирования, в узком наука о законах и способах разработки прогнозов.

Основная задача П. - развитие специальной методологии

прогнозирования с целью повышения эффективности методов

и техники разработки прогнозов. В проблематику прогностики

входит

изучение

особенностей

прогнозирования

как

специального научного исследования, принципов построения и

оптимального сочетания различных методов прогнозирования,

способов оценки достоверности прогнозов

8. 3.3 Методы логистического анализа

9. АВС-анализ (правило 80-20)

ЦЕЛЬ АНАЛИЗАМетод АВС - анализа является

действенным средством

классификации ресурсов по

ряду параметров (стоимости,

объему, массе и др.),

значимость которых

определяется поставленной

целью анализа и спецификой

предпринимательской

деятельности фирмы.

Обычно в процессе проведения

АВС – анализа сопоставляют

количественно-стоимостные

характеристики ресурсов.

Этап 1

Выбор классификационного признака

Этап 2

Определение масштаба оценки и

проведение расчетов

Этап 3

Этап 4

Этап 5

Группировка ресурсов в порядке

убывания по классификационному

признаку

Графическое представление

результатов анализа

При необходимости графическое

представление результатов анализа

10. Логистический АВС-анализ

Доля ресурсов вобщей стоимости

Результат АВС - анализа

Категория А включает ограниченное количество

наиболее ценных видов ресурсов, которые

требуют тщательного планирования, постоянного

(возможно, даже ежедневного) и скрупулезного

учета и контроля. Ресурсы этой группы основные в бизнесе фирмы.

Категория В составлена из тех видов ресурсов,

которые в меньшей степени важны для компании

и требуют обычного контроля, налаженного учета

(возможно, ежемесячного).

Категория С включает широкий ассортимент

оставшихся малоценных ресурсов,

характеризующихся упрощенными методами

планирования, учета и контроля.

70

60

А

50

В

С

40

30

20

10

%

10

20

30

40

50

60

70

80

90

100

Количество ресурсов

Выводы:

20% от общего числа наименований ресурсов составляет

Группа

80% от общей суммы материальных затрат.

30% наименований составляют 15% стоимости всех ресурсов .

все остальные виды ресурсов, удельный вес которых в

затратах на все ресурсы лишь 5%.

А

Группа В

Группа С

11.

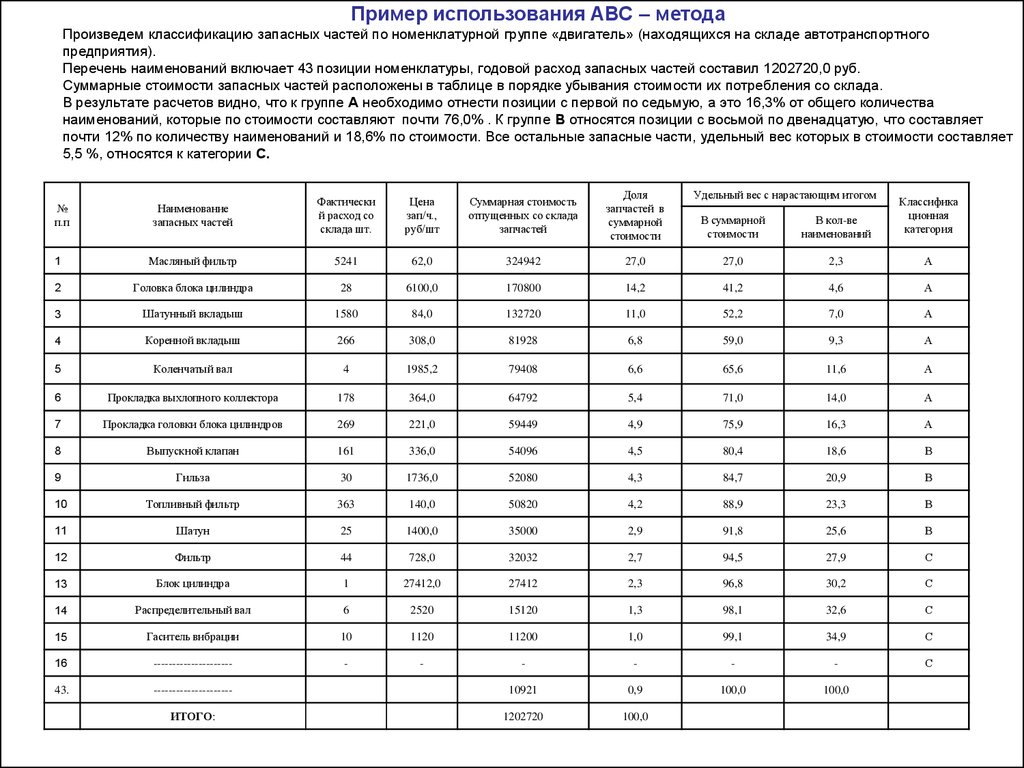

Пример использования АВС – методаПроизведем классификацию запасных частей по номенклатурной группе «двигатель» (находящихся на складе автотранспортного

предприятия).

Перечень наименований включает 43 позиции номенклатуры, годовой расход запасных частей составил 1202720,0 руб.

Суммарные стоимости запасных частей расположены в таблице в порядке убывания стоимости их потребления со склада.

В результате расчетов видно, что к группе А необходимо отнести позиции с первой по седьмую, а это 16,3% от общего количества

наименований, которые по стоимости составляют почти 76,0% . К группе В относятся позиции с восьмой по двенадцатую, что составляет

почти 12% по количеству наименований и 18,6% по стоимости. Все остальные запасные части, удельный вес которых в стоимости составляет

5,5 %, относятся к категории С.

Наименование

запасных частей

Фактически

й расход со

склада шт.

Цена

зап/ч.,

руб/шт

Суммарная стоимость

отпущенных со склада

запчастей

Доля

запчастей в

суммарной

стоимости

1

Масляный фильтр

5241

62,0

324942

2

Головка блока цилиндра

28

6100,0

3

Шатунный вкладыш

1580

4

Коренной вкладыш

5

Удельный вес с нарастающим итогом

В суммарной

стоимости

В кол-ве

наименований

Классифика

ционная

категория

27,0

27,0

2,3

А

170800

14,2

41,2

4,6

А

84,0

132720

11,0

52,2

7,0

А

266

308,0

81928

6,8

59,0

9,3

А

Коленчатый вал

4

1985,2

79408

6,6

65,6

11,6

А

6

Прокладка выхлопного коллектора

178

364,0

64792

5,4

71,0

14,0

А

7

Прокладка головки блока цилиндров

269

221,0

59449

4,9

75,9

16,3

А

8

Выпускной клапан

161

336,0

54096

4,5

80,4

18,6

В

9

Гильза

30

1736,0

52080

4,3

84,7

20,9

В

10

Топливный фильтр

363

140,0

50820

4,2

88,9

23,3

В

11

Шатун

25

1400,0

35000

2,9

91,8

25,6

В

12

Фильтр

44

728,0

32032

2,7

94,5

27,9

С

13

Блок цилиндра

1

27412,0

27412

2,3

96,8

30,2

С

14

Распределительный вал

6

2520

15120

1,3

98,1

32,6

С

15

Гаситель вибрации

10

1120

11200

1,0

99,1

34,9

С

16

---------------------

-

-

-

-

-

-

С

43.

---------------------

10921

0,9

100,0

100,0

ИТОГО:

1202720

100,0

№

п.п

12. Задача Провести АВС-анализ закупаемых ресурсов Стоимость закупки ресурсов

Код товаровГодовая стоимость закупаемых ресурсов

(в тыс. руб)

2375

425

5421

7500

0392

16000

4134

225

6871

75000

8215

13000

2212

97000

2725

22000

3617

1500

1976

950

ИТОГО:

233600

13. Решение:

Код товаровГодовая стоимость

закупаемых ресурсов

(в тыс. руб)

2212

97000

6871

75000

2725

22000

0392

16000

8215

13000

5421

7500

3617

1500

1976

950

2375

425

4134

225

ИТОГО:

233600

Процент от общей стоимости Процент от общей стоимости

суммарным итогом

100%

100%

14. Решение:

Код товаровГодовая стоимость

закупаемых ресурсов

(в тыс. руб)

Процент от общей

стоимости

Процент от общей

стоимости

суммарным итогом

2212

97000

41,5

41,5

6871

75000

32,1

73,6

2725

22000

9,4

83

0392

16000

6,9

89,9

8215

13000

5,6

95,5

5421

7500

3,2

98,7

3617

1500

0,6

99,3

1976

950

0,4

99,7

2375

425

0,2

99,9

4134

225

0,1

100 %

ИТОГО:

233600

100%

Классификационна

я категория

15. Результаты АВС анализа

• К категории А относятся:• К категории В относятся:

• К категории С относятся:

16. XYZ-анализ

Метод XYZ-анализа позволяетпроизвести классификацию тех

же ресурсов фирмы в

зависимости от характера их

потребления и точности

прогнозирования изменений в

их потребности

n

(xi x)

ЦЕЛЬ АНАЛИЗА

Этап 1

Этап 2

Определение коэффициентов

вариации для анализируемых ресурсов

Группировка ресурсов в соответствии

с возрастанием коэффициента вариации

i 1

n

V 100%

x

Этап 3

Распределение по категориям X, Y, Z

Этап 4

Графическое представление

результатов анализа

17. Логистический XYZ-анализ

Коэффициент вариацииЛогистический XYZ-анализ

V%

50

25

10

Y

X

10

50

55

80

87

Выводы:

55% ресурсов хорошо предсказуемы (V [ 0 - 10% ])

32% ресурсов потребляются в колеблющихся

(V [ 10 -25% ])

объемах

13% ресурсов, потребляются лишь эпизодически

(V > 25%)

Результат XYZ - анализа

Категория X - ресурсы характеризуются

стабильной величиной потребления,

незначительными колебаниями в их

расходе и высокой точностью прогноза.

Категория Y - ресурсы характеризуются

известными тенденциями определения

потребности в них (например, сезонными

колебаниями) и средними

возможностями их прогнозирования.

Z

Категория Z - потребление ресурсов

нерегулярно, какие-либо тенденции

отсутствуют, точность прогнозирования

невысокая.

100

Количество ресурсов

Группа Х

Группа Y

Группа Z

18.

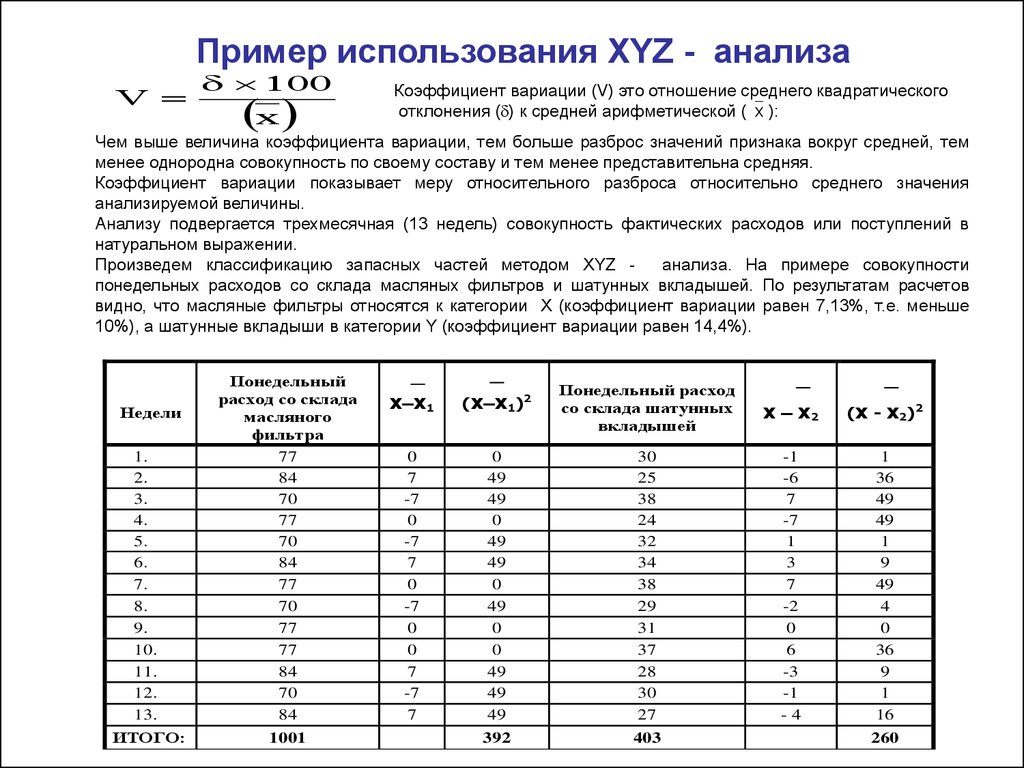

Пример использования XYZ - анализаV

100

x

Коэффициент вариации (V) это отношение среднего квадратического

отклонения ( ) к средней арифметической ( х ):

Чем выше величина коэффициента вариации, тем больше разброс значений признака вокруг средней, тем

менее однородна совокупность по своему составу и тем менее представительна средняя.

Коэффициент вариации показывает меру относительного разброса относительно среднего значения

анализируемой величины.

Анализу подвергается трехмесячная (13 недель) совокупность фактических расходов или поступлений в

натуральном выражении.

Произведем классификацию запасных частей методом XYZ анализа. На примере совокупности

понедельных расходов со склада масляных фильтров и шатунных вкладышей. По результатам расчетов

видно, что масляные фильтры относятся к категории X (коэффициент вариации равен 7,13%, т.е. меньше

10%), а шатунные вкладыши в категории Y (коэффициент вариации равен 14,4%).

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

Понедельный

расход со склада

масляного

фильтра

77

84

70

77

70

84

77

70

77

77

84

70

84

ИТОГО:

1001

Недели

Х–Х1

(Х–Х1)2

Понедельный расход

со склада шатунных

вкладышей

Х – Х2

(Х - Х2)2

0

7

-7

0

-7

7

0

-7

0

0

7

-7

7

0

49

49

0

49

49

0

49

0

0

49

49

49

30

25

38

24

32

34

38

29

31

37

28

30

27

-1

-6

7

-7

1

3

7

-2

0

6

-3

-1

-4

1

36

49

49

1

9

49

4

0

36

9

1

16

392

403

260

19. Расчет коэффициентов вариации

1001Х1

77

13

__

V

2

(

х

х

)

1

__

Х2

392

5,491

13

5,491

100

100 7,13%

х1

77

V

n

(х х )

2

n

403

31

13

2

260

4,472

13

4,472

100

100 14,4%

х2

31

20.

Классификация используемыхфирмой ресурсов

Используемые ресурсы

Материальные

М1, 2…m

Информационные

И 1,2…….i

Финансовые

Ф 1,2….j

Методы логического анализа

ABC

XYZ

Ключевые ресурсы

Тщательное планирование

Расчет оптимальной величины

запасов

Ежедневный учет и контроль

Незначительные ошибки или

упущения в использовании приводят

к большим потерям

Прочие (менее важные и неключевые)

Упрощенные методы планирования,

учета и контроля

Периодическая инвентаризация

21.

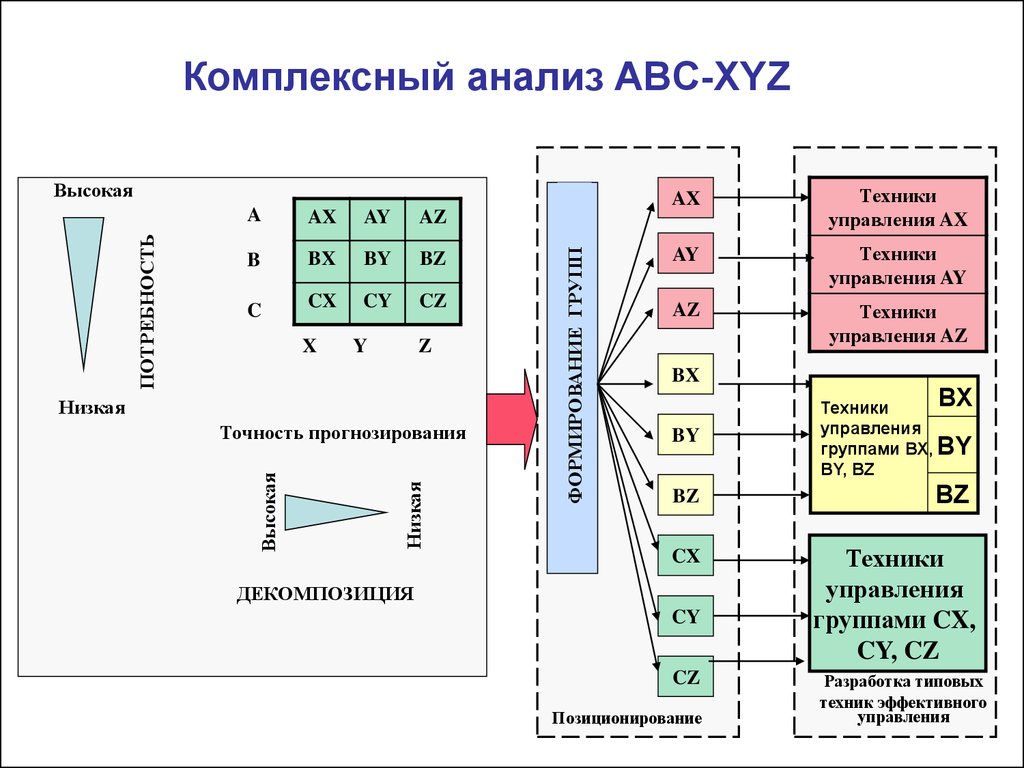

Комплексный анализ ABC-XYZA

AX

AY

AZ

B

BX

BY

BZ

C

CX

CY

CZ

X

Y

Z

Низкая

Низкая

Высокая

Точность прогнозирования

ФОРМИРОВАНИЕ ГРУПП

ПОТРЕБНОСТЬ

Высокая

AX

Техники

управления AX

AY

Техники

управления AY

AZ

Техники

управления AZ

BX

BY

ВХ

Техники

управления

группами ВХ, BY

ВY, BZ

BZ

BZ

CX

ДЕКОМПОЗИЦИЯ

CY

CZ

Позиционирование

Техники

управления

группами CX,

CY, CZ

Разработка типовых

техник эффективного

управления

22.

Пример типовых техник эффективного управлениязакупками сырья и материалов на предприятии

Группы

ресурсов

Метод закупок

Взаимоотношения с

поставщиками

Учет и контроль

Не более двух источников

поставки по каждому ресурсу с

долгосрочным контрактом

График доставки составляет

покупатель

Полное устранение потерь при

доставке

Скрупулезный расчет норм

расхода и учет отклонений

Ежедневный учет и контроль

наличия ресурсов

Контроль качества

осуществляет поставщик

AY

Расчет оптимального

размера заказа

Использование системы

снабжения по запросам

Незначительное количество

поставщиков

Выявление тенденции изменения

потребности

Ежедневный учет и контроль

Расчет «омертвленного» в

запасах капитала

Совершенствование

планирования потребности и

нормирование расхода

AZ

Расчет резервного

запаса

Использование системы

планирования

потребности в материалах

Несколько источников поставки

по каждому ресурсу

Наличие у поставщиков

резервных мощностей

Организация надежного

хранения

Размещение с учетом

удобства получения со склада

Постоянный учет и контроль

AX

Расчет оптимального

размера заказа

Использование системы

«точно в срок»

23.

3.4 Логистические издержки.Способы калькуляции логистических

издержек

Логистическая система оптимизации

по принципу «одного зонтика»

24. Логистические издержки. Способы калькуляции логистических издержек

Логистические издержки – это затраты на выполнениелогистических операций (складирование, транспортировка и

т.д.; сбор, хранение и передача данных о заказах, запасах,

поставках ит.д.)

Современная система калькуляции логистических издержек

рассматривается:

с одной стороны, как система, определяющая общие затраты на

логистику в соответствии с ее целями – «выходами» (ориентация

на «конечный результат»)

а с другой – как сумма расходов, связанных с выполнением

традиционных функций логистики – «входов» (функциональный

подход).

25.

Идентификация логистических издержекФункциональные

области

Закупка

Продукты

Склад

ирован

ие

Трансп

ортиро

вка

Произво

дство

Распред

еление

Общие

издержки

бизнес процессов

Продукт А

сумма

Продукт В

сумма

Продукт С

сумма

Издержки

функциональных

областей

сумма

сумма

сумма

сумма

сумма

общая

сумма

26.

ЗадачаФункциональные

области

Закупка

Склад

ирован

ие

Трансп

ортиро

вка

Произво

дство

Распред

еление

Продукт А

100

90

20

80

120

Продукт В

50

70

200

20

100

Продукт С

70

30

50

70

20

Продукты

Общие

издерж

ки

бизнес процесс

ов

Издержки

функциональных

областей

Найти:

На основании данных таблицы определить

суммарные логистические издержки предприятия

27.

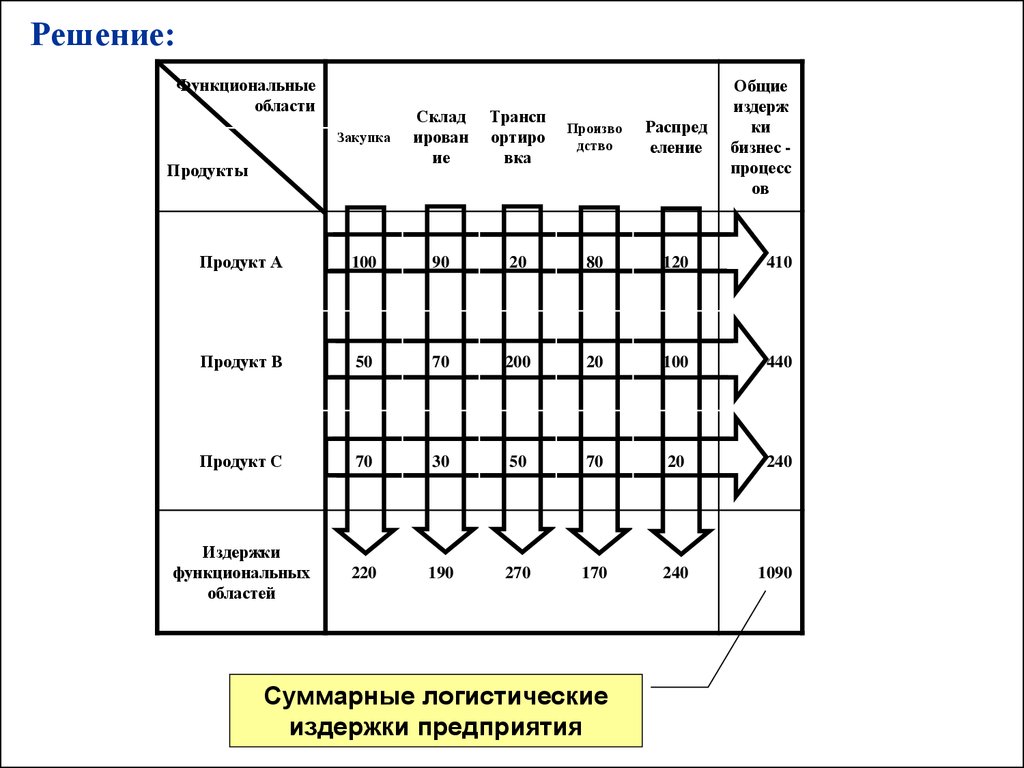

Решение:Функциональные

области

Общие

издерж

ки

бизнес процесс

ов

Закупка

Склад

ирован

ие

Трансп

ортиро

вка

Произво

дство

Распред

еление

Продукт А

100

90

20

80

120

410

Продукт В

50

70

200

20

100

440

Продукт С

70

30

50

70

20

240

Издержки

функциональных

областей

220

190

270

170

240

1090

Продукты

Суммарные логистические

издержки предприятия