Финансы

ФинансыПохожие презентации:

")

Сущность и организация корпоративных финансов

1.

ТЕМА 1. СУЩНОСТЬ И ОРГАНИЗАЦИЯ КОРПОРАТИВНЫХ ФИНАНСОВ1. Сущность, функции и формы проявления корпоративных финансов

2. Принципы организации корпоративных финансов

3. Организация финансовой работы и финансовая структура корпорации

4. Основные принципы эффективного управления корпоративными

финансами

2.

Организационно-правовые формы субъектов хозяйствованияСубъект

хозяйствования

Некоммерческие

организации

Коммерческие

организации

Извлечение прибыли основная цель

деятельности

хозяйственные

товарищества

полные

товарищества

Не имеют основной целью своей

деятельности извлечение прибыли

и распределение её между

учредителями

хозяйственные

общества

товарищества

на вере

производственные

кооперативы (артели)

акционерные

общества

открытые акционерные общества

• учреждения

• общественные и религиозные

организации

• благотворительные и иные фонды

• объединения юридических лиц

• потребительские кооперативы

• другие формы, предусмотренные

законом

государственные

(муниципальные)

унитарные

предприятия

общества с

ограниченной

ответственностью

основанные на праве

хозяйственного ведения

основанные на праве

оперативного управления

общества с

дополнительной

ответственностью

закрытые акционерные общества

3. Понятие организации

Организация(предприятие, компания. фирма) –

самостоятельный хозяйствующий субъект,

обладающий правами юридического лица, производящий продукцию

(оказывающий услуги, выполняющий работы),

занимающийся различными видами экономической деятельности,

целью которой является

обеспечение общественных потребностей,

извлечение прибыли и приращение капитала

4. Организация как юридическое лицо

5.

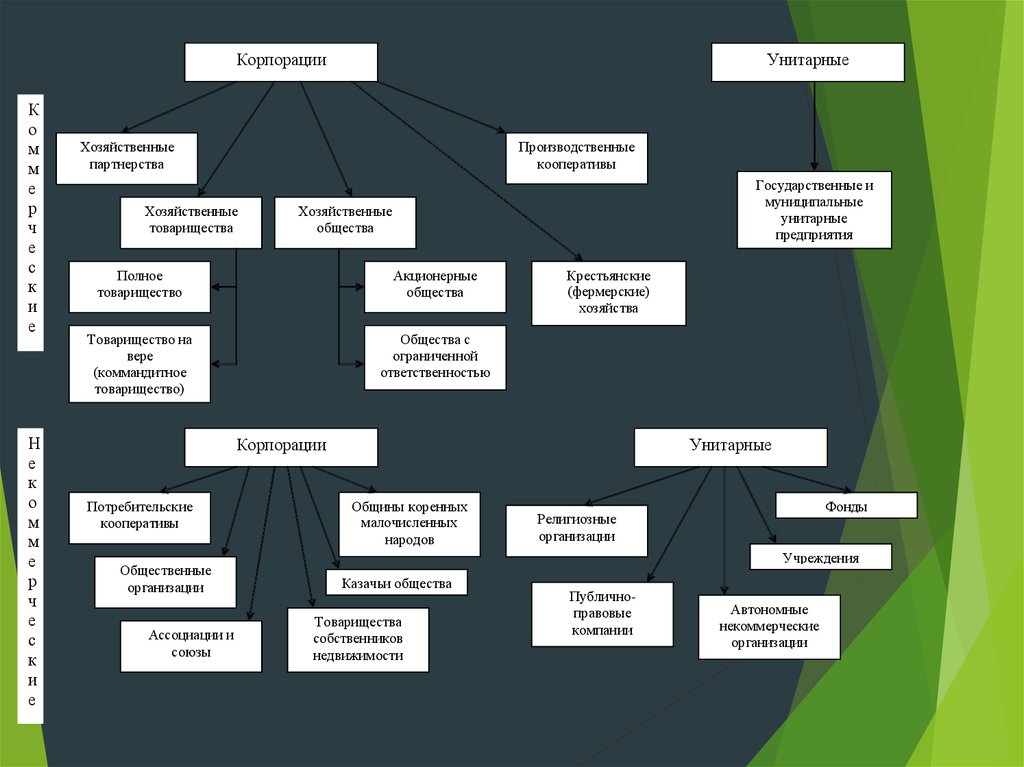

КорпорацииК

о

м

м

е

р

ч

е

с

к

и

е

Н

е

к

о

м

м

е

р

ч

е

с

к

и

е

Унитарные

Хозяйственные

партнерства

Производственные

кооперативы

Хозяйственные

товарищества

Государственные и

муниципальные

унитарные

предприятия

Хозяйственные

общества

Полное

товарищество

Акционерные

общества

Товарищество на

вере

(коммандитное

товарищество)

Общества с

ограниченной

ответственностью

Крестьянские

(фермерские)

хозяйства

Корпорации

Потребительские

кооперативы

Общественные

организации

Ассоциации и

союзы

Унитарные

Общины коренных

малочисленных

народов

Фонды

Религиозные

организации

Учреждения

Казачьи общества

Товарищества

собственников

недвижимости

Публичноправовые

компании

Автономные

некоммерческие

организации

6.

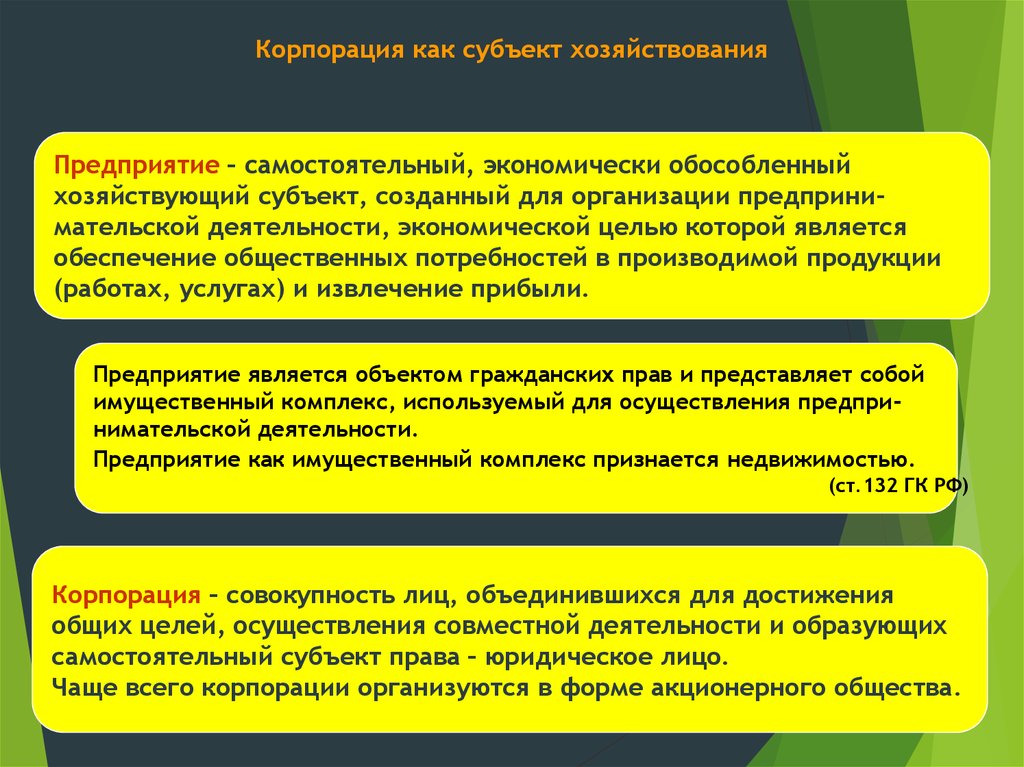

Корпорация как субъект хозяйствованияПредприятие – самостоятельный, экономически обособленный

хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которой является

обеспечение общественных потребностей в производимой продукции

(работах, услугах) и извлечение прибыли.

Предприятие является объектом гражданских прав и представляет собой

имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие как имущественный комплекс признается недвижимостью.

(ст.132 ГК РФ)

Корпорация – совокупность лиц, объединившихся для достижения

общих целей, осуществления совместной деятельности и образующих

самостоятельный субъект права – юридическое лицо.

Чаще всего корпорации организуются в форме акционерного общества.

7. Характеристики организации

Две сторонылюбой хозяйственной деятельности

технологическая

(процесс производства, технологический цикл)

стоимостная

Тесно связаны, взаимодействуют и трансформируются друг в друга

Корпоративные финансы отражают стоимостную сторону хозяйственной деятельности –

движение входящих и исходящих денежных потоков

8. Формы организаций

Современная структура российскойкорпоративной собственности:

1. Крупные акционерные компании, созданные с участием стратегических

жизнеобеспечивающих предприятий и крупных банков, находящиеся под

имущественным государственным контролем.

2. Вертикально интегрированные нефтяные корпорации, возникшие путем передачи

государственных пакетов акций в уставные капиталы частных структур (ЛУКОЙЛ).

9. Формы организаций

Современная структура российскойкорпоративной собственности:

(продолжение)

3. Промышленные и торгово-промышленные

компании, созданные на основе экспансии

промышленных и торгово-промышленных фирм.

Их возглавляют крупные конкурентоспособные

предприятия. Пример - Красный Октябрь.

4. Банковские холдинги, располагающие

пакетами акций

промышленных предприятий.

10. Сущность корпоративных финансов

Две концепцииРаспределительная –

финансы возникают на стадии распределения и перераспределения созданной

стоимости

Воспроизводственная –

финансы - система экономических отношений, возникающих в процессе создания,

распределения и перераспределения ВНП и части национального богатства

и образования на этой основе специальных фондов денежных средств

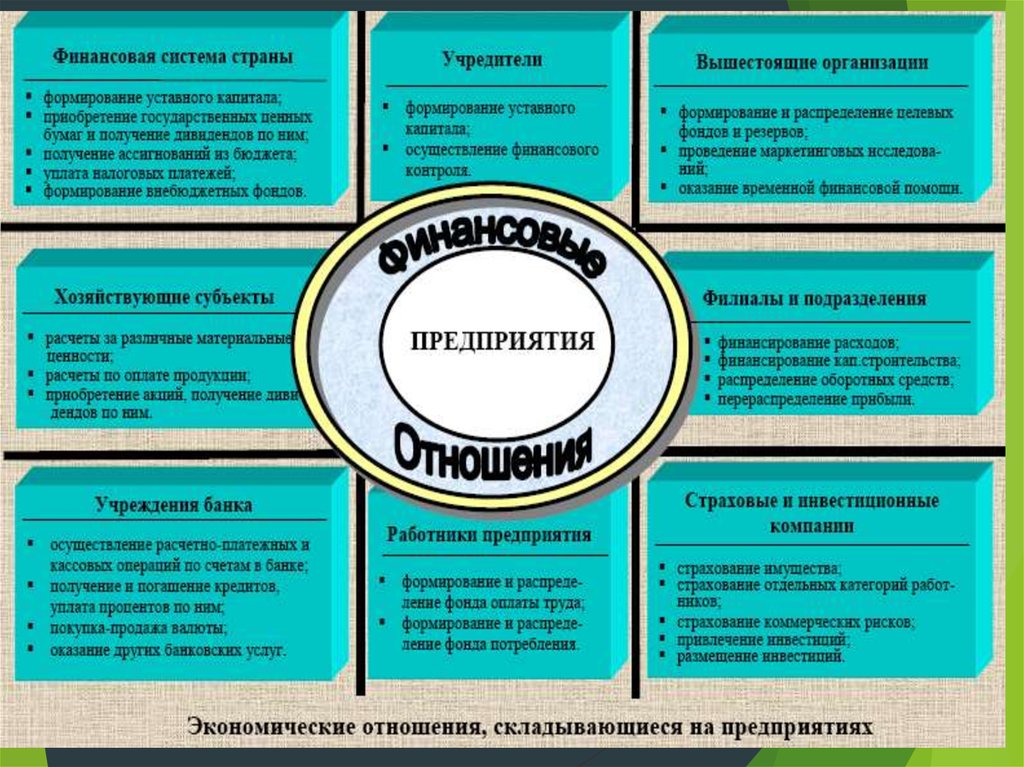

11. Финансовые отношения

– денежные отношения, возникающие в процессе распределения иперерас-пределения стоимости общественного продукта и части

национального богат-ства в связи с формированием у органи-зации и

государства денежных доходов и накоплений, образованием и

использова-нием фондов целевого назначения.

12.

13.

Определение корпоративных финансовКорпоративные финансы – это экономическая категория,

представляющая собой опосредованную в денежной форме

совокупность экономических отношений, возникающих

в процессе производства, распределения и использования

совокупного общественного продукта, внутреннего валового

продукта и национального богатства, посредством

образования, распределения и использования валового

дохода, денежных накоплений и финансовых ресурсов

хозяйствующего субъекта.

14.

Место корпоративных финансовКорпоративные финансы являются составной частью

единой системы финансов государства, обслуживая сферу

материального производства, формируя национальное

богатство, совокупный общественный продукт, внутренний

валовой продукт государства.

15. Функции корпоративных финансов

РаспределительнаяЯвляется отражением

экономических отношений по

поводу распределения выручки

от реализации товарной

продукции (работ, услуг),

формирования и

перераспределения финансовых

ресурсов, полученных от других

видов деятельности.

Распределительная функция

заключается в том, что

финансовые ресурсы

корпорации подлежат

распределению в целях

выполнения денежных

обязательств перед бюджетом,

банками, контрагентами.

Контрольная

Внутренне присущая финансам

предприятий способность

объективно контролировать и

отражать посредством своих

финансовых категорий (прибыль,

рентабельность и др.)

состояние экономики корпораций,

а также активно воздействовать

на их деятельность.

Контрольная функция финансов

сигнализирует о степени

воздействия распределительных

отношений на эффективность

производства, о недостатках в

управлении финансовыми

ресурсами и в организации

производства.

16. Состав фондов денежных средств организаций

ЦентрализованныеДецентрализованные

• платежи в бюджет

• отчисления в государственных

внебюджетные фонды

• целевые ассигнования

из бюджета

• отчисления в целевые фонды

вышестоящих организаций

• финансирование из целевых

фондов вышестоящих

организаций

Производственного

назначения

Фонды

денежных

средств

- фонд основных средств

- фонд оборотных средств

- фонд амортизации

- ремонтный фонд

- фонд накопления

Непроизводственного

назначения

- фонд оплаты труда

- часть отчислений на социальное

страхование

- фонд потребления

17. Состав собственного капитала корпорации

УСТАВНЫЙКАПИТАЛ

ОСНОВНОЙ

КАПИТАЛ

ДОБАВОЧНЫЙ

КАПИТАЛ

ОБОРОТНЫЙ

КАПИТАЛ

КАПИТАЛ

КОРПОРАЦИИ

РЕЗЕРВНЫЙ

КАПИТАЛ

ФОНД

ПОТРЕБЛЕНИЯ

ФОНД

НАКОПЛЕНИЯ

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ

18. Цели управления корпоративными финансами

Максимизация прибыли/рентабельности

Максимизация объемов продаж

Поддержка устойчивого финансового

состояния

Максимизация

рыночной стоимости

компании

19. Дополнительные Цели управления корпоративными финансами

Обеспечение финансовой устойчивости,платежеспособности и ликвидности

компании.

Минимизация рисков и потерь.

Обеспечение достаточности

финансовых ресурсов.

20. Сущность корпоративных финансов

Факторы, влияющие на формирование корпоративных финансовСтепень развития рыночных отношений и монополизации экономики

Экономическая политика государства

Инфляционные процессы

Нормативная база, регулирующая предпринимательскую деятельность

Социальное положение населения

Политическая ситуация и уровень межнациональных отношений

Объемы иностранных инвестиций

Многообразие организационно-правовых форм

21. Основные принципы организации корпоративных финансов

Финансоваясамостоятельность

Предприятия самостоятельно

определяют направления своей

экономической деятельности,

вложения денежных средств

в целях извлечения прибыли

Cамоокупаемость

Полная окупаемость затрат на

производство и реализацию

продукции

Плановость

Самофинансирование

Предприятия самостоятельно

занимаются планированием и

несут ответственность за

выполнение плановых

показателей

Предприятие максимально

привлекает собственные

финансовые ресурсы из

внутренних источников для

финансирования деятельности

и обеспечения процесса

расширенного воспроизводства

Имущественная

обособленность

Принципы

Рентабельность

Финансовый контроль

Заинтересованность в

результатах хозяйственной

деятельности предприятия

государства, учредителей и

работников предприятия

Является проявлением контрольной функции финансов.

Функция финансов объективна

и на ней основывается

субъективная деятельность финансовый контроль.

Предприятия располагающие

собственным имуществом в праве

распоряжаться им по своему

усмотрению, но они платят налоги

по имуществу, находящемуся на

их балансовой учете.

Материальная

ответственность

Предприятие несет материальную

ответственность своим

имуществом за результаты

деятельности, по обязательствам

перед государством и

контрагентами.

22. Содержание финансовой структуры корпорации

Центрдоходов

Центр

затрат

ЦЕНТРЫ

ОТВЕТСТВЕННОСТИ

Центр

прибыли

Центр

инвестиций

23.

Центры финансовой ответственностиСтруктурное подразделение (группа

подразделений), осуществляющее определенные

хозяйственные операции, непосредственно

воздействующее на доходы/ расходы от этих

операций, отвечающее за реализацию

установленных перед ним целей и достижение

определенного финансового результата своей

деятельности

24.

Центры финансовой ответственностиЦФО реально влияют

на общий результат деятельности предприятия

Предпосылки выделения структурных подразделений в ЦФО:

региональная или производственная изолированность или

завершенность хозяйственной деятельности структурного

подразделения;

объем производства;

способность структурного подразделения самостоятельно работать

на рынке;

возможность нести полную ответственность за затраты, доходы,

денежные потоки от своей деятельности.

25.

Центры финансовой ответственностиУсловия успешной работы ЦФО:

1.

2.

3.

4.

5.

Соблюдение согласованности целей и задач

организации в целом и отдельными ЦФО

Определение полномочий и финансовой

ответственности руководителей ЦФО

Разделение показателей затрат и выручки на

регулируемые (контролируемые) и нерегулируемые

(неконтролируемые)

Контроль за качеством работы руководителя ЦФО

Наличие системы материального поощрения ЦФО

26.

Центры финансовой ответственностиЦФО могут обладать юридической

самостоятельностью.

Конкретный перечень ЦФО предприятие

определяет самостоятельно.

27.

Центры затрат1. При их формировании учитываются организационные и

технологические особенности предприятия.

2. Руководитель центра несет ответственность за

издержки подразделения и выполнение

запланированных показателей.

3. Определяются факторы, влияющие на величину

расходов данного центра, и база распределения

расходов по носителям затрат (например, загрузка

производственных мощностей).

4.Расходы регулируемые (контролируемые), если

руководитель может на них влиять.

28.

Центры доходов1. Руководитель центра (отдел маркетинга, коммерческий

отдел) отвечает только за доходы (выручку), т.е. за

максимизацию дохода от продаж.

2. Показатель заработанных доходов – основной

оценочный критерий результатов деятельности

подразделения.

3. Руководитель подразделения не имеет полномочий по

варьированию ценами и ограничен в расходовании

средств.

4. Доходы каждого ЦФО должны быть сформированы

объективно, рост доходов центра не должен снижать

доходы организации в целом.

29.

Центры прибыли1. Структурные подразделения, контролирующие

одновременно выпуск и сбыт продукции (например,

дочерние предприятия).

2. Руководитель центра контролирует одновременно и

доходы и затраты своих подразделений.

3. Главная цель центра – максимизация прибыли на

основе оптимизации трех факторов: потребляемых

ресурсов, объема выпускаемой продукции и цены.

4. Увеличение полученной прибыли – оценочный

критерий его работы.

30.

Центры инвестиций1. Руководитель центра одновременно контролирует

доходы, затраты подразделения и эффективность

вложенных в него средств.

2. Пример центра инвестиций – крупные дочерние

компании промышленных холдингов. Главная цель –

максимизация рыночной стоимости дочерней

компании.

3. Центр контролирует затраты, доходы, прибыль, имеет

право самостоятельно принимать инвестиционные

решения.

31.

Центры финансового учетаструктурные подразделения,

которые реально не влияют на общий

результат деятельности предприятия

(бухгалтерия, административнохозяйственные отделы и т.п.).

32. Финансовая структура корпорации

Основные направления работы финансовых служб в компанииРазработка финансовой отчетности, финансовый

анализ

Ведение оперативной финансовой работы

(выполнение обязательств перед бюджетом, банками,

работниками, контрагентами)

Финансовое планирование, бюджетирование и

прогнозирование

Принятие решений по инвестированию и

финансированию проектов

Работа на финансовом рынке

33. Финансовая структура корпорации

Основные направления работы финансовых служб в компанииРазработка налоговой, кредитной,

дивидендной политики

Управление денежными

потоками компании

Обеспечение финансовых

взаимоотношений

с партнерами

Управление рисками

Внутренний финансовый

контроль

34. Финансовый механизм

Часть хозяйственного механизма,совокупность форм и методов

управления финансами компании

в целях достижения максимальной

прибыли.

Состоит из двух подсистем:

управляющей и управляемой

35. Финансовый механизм

Управляемая система:Финансовые методы

Финансовые инструменты

Правовое обеспечение

Информационно-

методическое обеспечение

36. Основные принципы эффективности управления корпоративными финансами

Обеспечение ростаблагосостояния

собственников

Максимизация

рыночной стоимости

корпорации

Максимизация

объемов

получаемой прибыли

Обеспечение роста

объемов продаж

Принципы

Поддержание

финансовой

устойчивости и

стабильности

Активная позиция

в конкурентной

борьбе

Создание

предпосылок и

условий

финансирования

инновационного

развития

Эффективная система

управления рисками