Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

Экономика в энергетике. Анализ инвестиций в реальные активы. Обоснование метода оценки инвестиционного проекта

1.

Санкт-Петербургский политехническийуниверситет Петра Великого

ИНСТИТУТ ЭНЕРГЕТИКИ И

ТРАНСПОРТНЫХ СИСТЕМ

Экономика в энергетике

Анализ инвестиций в реальные

активы

Обоснование метода оценки инвестиционного

проекта

Заведующий кафедрой «Компрессорная,

вакуумная и холодильная техника»

Кожухов Юрий Владимирович

Лекция 3

2.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Литература

1. Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы.

Российский опыт/Т.В. Теплова. – М.: Эксмо, 2009. – 368 с. – (Прицельные

финансы).

2. Рогова Е.М., Ткаченко Е.А. Управление реальными инвестициями: Учебное

пособие. СПб.: Издательство Вернера Регена, 2007. – 256 с.

3. Кириченко О.С., Кисленко Н.А., Комзолов А.А., Мещерин И.В., Сафонов

В.С. Комплексная методология анализа эффективности и рисков

инвестиционных проектов в газовой промышленности. – М.: Газпром

ВНИИГАЗ, 2009. – 168 с.

4. Инвестиции: учебник / кол. авторов; под ред. Г.П.Подшиваленко. – 2-е изд.,

стер. – М.: КНОРУС, 2009. – 496 с.

5. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и

финансовому анализу предприятия: учебное пособие. – М.: Финансы и

статистика, 2007. – 160 с.: ил.

6. Рогова Е.М., Ткаченко Е.А. Основы управления финансами и финансовое

планирование: Учебное пособие. СПб.: Издательство Вернера Регена, 2006. –

256 с.

2

3.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

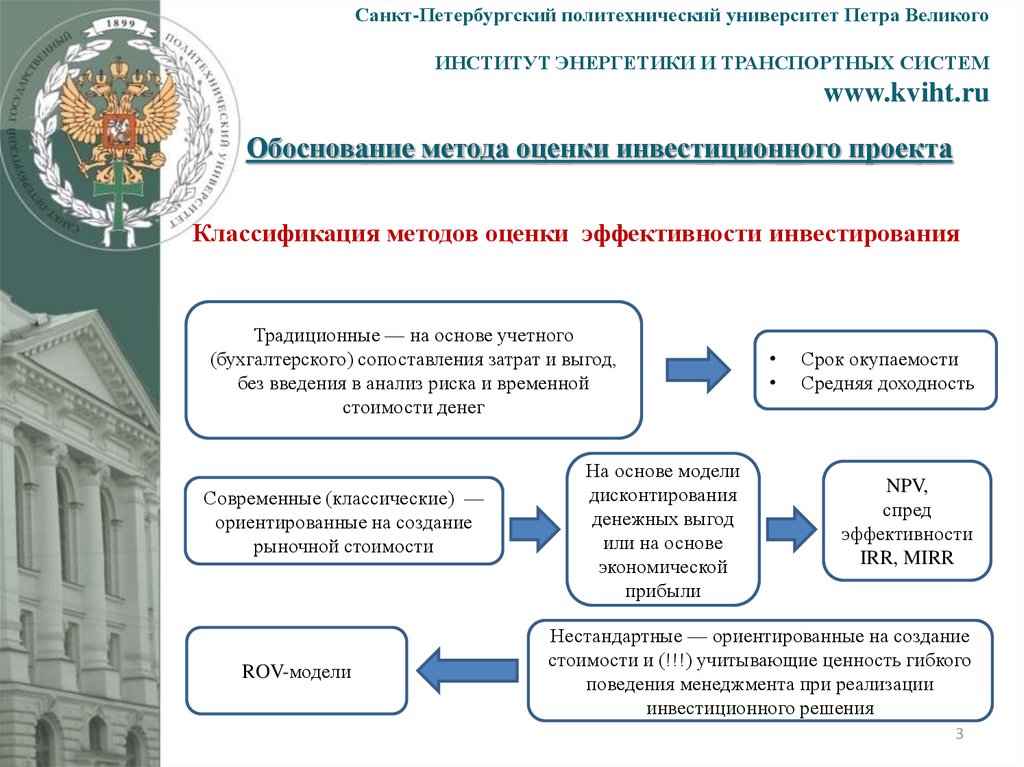

Обоснование метода оценки инвестиционного проекта

Классификация методов оценки эффективности инвестирования

Традиционные — на основе учетного

(бухгалтерского) сопоставления затрат и выгод,

без введения в анализ риска и временной

стоимости денег

Современные (классические) —

ориентированные на создание

рыночной стоимости

ROV-модели

На основе модели

дисконтирования

денежных выгод

или на основе

экономической

прибыли

Срок окупаемости

Средняя доходность

NPV,

спред

эффективности

IRR, MIRR

Нестандартные — ориентированные на создание

стоимости и (!!!) учитывающие ценность гибкого

поведения менеджмента при реализации

инвестиционного решения

3

4.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Понятие окупаемости проекта

Проект окупится, если создаваемые им чистые денежные потоки покроют

инвестиционные затраты

Период окупаемости проекта — выражается числом лет, в течение которых

прогнозируемые денежные потоки в общей сложности достигают величины

инвестиционных затрат (возмещают, окупают их).

Чем быстрее окупается инвестиционное решение, тем лучше, больше оно ценится.

Метод окупаемости инвестиционного решения

Расчетный срок окупаемости должен быть не выше нормативного.

Задание нормативного срока:

1) экспертно (с неявным учетом стоимости денег на рынке, длительности получения

эффектов);

2) аналитически, через учет значимых факторов инвестиционного рынка

Проблемы метода окупаемости

• остаются без внимания все денежные потоки, выходящие за рамки расчетного

периода окупаемости.

• придаются равные веса всем денежным потокам в пределах периода окупаемости.4

5.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Развитие метода окупаемости — учет стоимости денег.

Дисконтированный период окупаемости

Сt

(1 k )t Co

или NPV≥0

На каком временном отрезке?

«Cколько времени должен длиться проект, чтобы он имел смысл с

точки зрения критерия положительного значения NPV?»

Правило дисконтированного периода (срока) окупаемости:

денежные потоки инвестиционного решения в текущих оценках

(т.е. дисконтированные значения) должны в пределах

нормативного срока окупить инвестиции. Чем меньше

дисконтированный период окупаемости, тем лучше

5

6.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Нормативный срок окупаемости

Варианты задания норматива

1. Экспертные оценки. Чем выше срок жизни активов по проекту или

продукта, выводимого на рынок, тем выше нормативный срок. Чем

дороже деньги на рынке, тем меньше нормативный срок.

2. Формула Гордона — увязка нормативного срока с оценкой

эффективности с учетом стоимости денег. нормативный срок (Тн) —

функция стоимости денег на рынке, инвестиционного риска и срока

жизни проекта (периода получения положительных операционных

денежных потоков):

1

1

Т

н k

k (1 k ) n

3.

Мультипликаторный метод. Основа — отраслевой мультипликатор

«цена/ прибыль» или «цена/денежный поток». например,

мультипликатор р/е корректируется на специфические риски.

6

7.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

NPV (net present value) (чистая приведенная стоимость)

NPV — это количественная

оценка прироста стоимости,

показывающая, как изменится

благосостояние

владельцев

финансового

капитала.

правило: инвестируйте в предлагаемый для реализации

проект, если его значение NPV

положительно или хотя бы не

отрицательно.

Помним!

Ставка

дисконтирования не одинакова для

оценки выгод проекта как

такового

(100%-ное

собственное

финансирование) и для оценки участия.

Важно

корректно

обосновывать ставку с учетом

инфляции

Ключевые факторы, определяющие величину

NPV

Относительная дороговизна

денег или коэффициент

дисконтирования (k)

Денежные потоки

Можно применить прямой

(через корректировку выручки) и косвенный (через

корректировку прибыли)

метод расчета

Прямой: CF = выручка –

операционные

денежные

расходы* – налоги

Косвенный:

CF = EBIT (1 – t) + D&A

* под неденежными (noncash)

расходами

или

доходами

имеются в виду те из них,

которые не связаны с реальным

движением денежных средств

3 важных момента:

ставка

обязана

учесть

стоимость денег во времени. по

годам

стоимость

может

меняться.

традиционно

в

ставке

учитывается риск, связанный с

получением денежных потоков

по проекту. но риск может

учитываться и в денежных

потоках.

нельзя

дважды

учитывать риск (и в потоках, и

в ставке), следует выбрать один

из методов учета.

риск отдельного проекта может

отличаться от риска, присущего

7

использованию существующих

активов фирмы

8.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

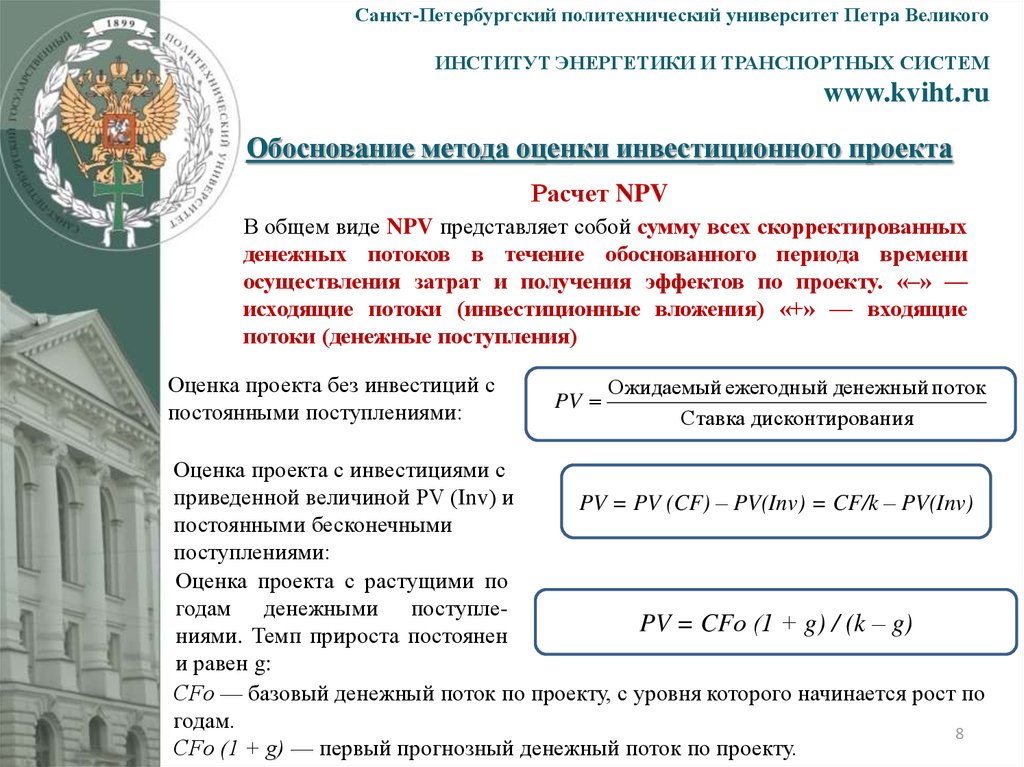

Обоснование метода оценки инвестиционного проекта

Расчет NPV

В общем виде NPV представляет собой сумму всех скорректированных

денежных потоков в течение обоснованного периода времени

осуществления затрат и получения эффектов по проекту. «–» —

исходящие потоки (инвестиционные вложения) «+» — входящие

потоки (денежные поступления)

Оценка проекта без инвестиций с

постоянными поступлениями:

PV

Ожидаемый ежегодный денежный поток

Ставка дисконтирования

Оценка проекта с инвестициями с

приведенной величиной PV (Inv) и

PV = PV (CF) – PV(Inv) = CF/k – PV(Inv)

постоянными бесконечными

поступлениями:

Оценка проекта с растущими по

годам денежными поступлеPV = CFо (1 + g) / (k – g)

ниями. Темп прироста постоянен

и равен g:

CFо — базовый денежный поток по проекту, с уровня которого начинается рост по

годам.

8

CFо (1 + g) — первый прогнозный денежный поток по проекту.

9.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

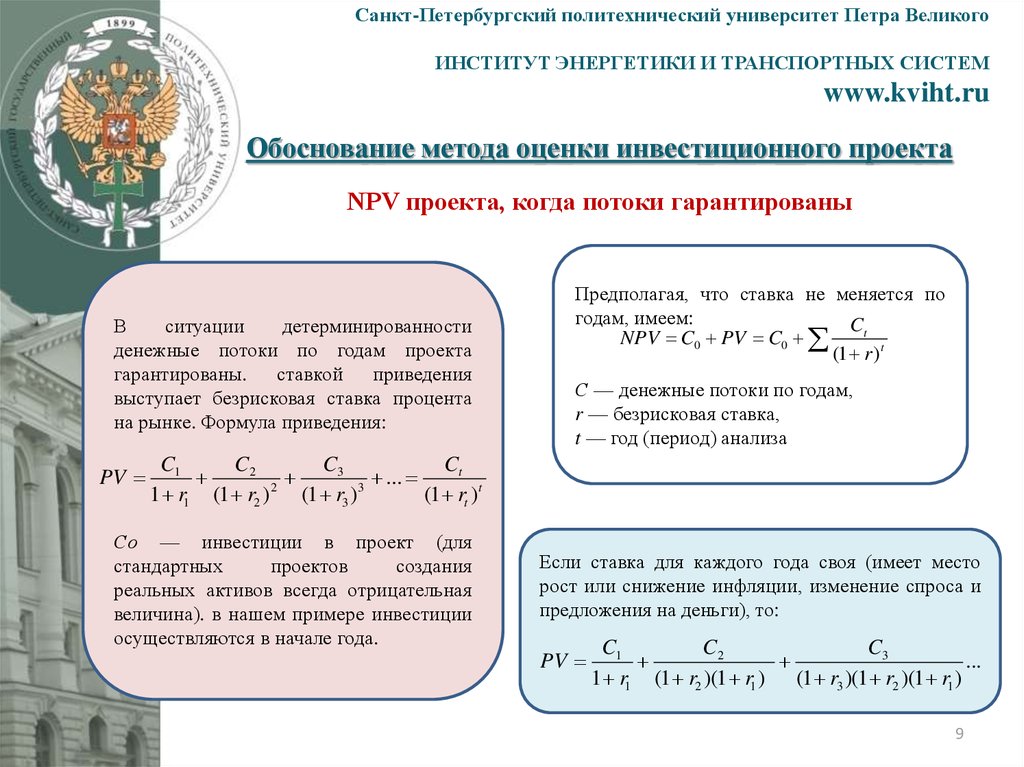

NPV проекта, когда потоки гарантированы

В

ситуации

детерминированности

денежные потоки по годам проекта

гарантированы. ставкой приведения

выступает безрисковая ставка процента

на рынке. Формула приведения:

PV

Предполагая, что ставка не меняется по

годам, имеем:

Ct

NPV C0 PV C0

(1 r )t

С — денежные потоки по годам,

r — безрисковая ставка,

t — год (период) анализа

C3

Ct

C1

C2

...

1 r1 (1 r2 ) 2 (1 r3 )3

(1 rt )t

Со — инвестиции в проект (для

стандартных

проектов

создания

реальных активов всегда отрицательная

величина). в нашем примере инвестиции

осуществляются в начале года.

Если ставка для каждого года своя (имеет место

рост или снижение инфляции, изменение спроса и

предложения на деньги), то:

PV

C3

C1

C2

...

1 r1 (1 r2 )(1 r1 ) (1 r3 )(1 r2 )(1 r1 )

9

10.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

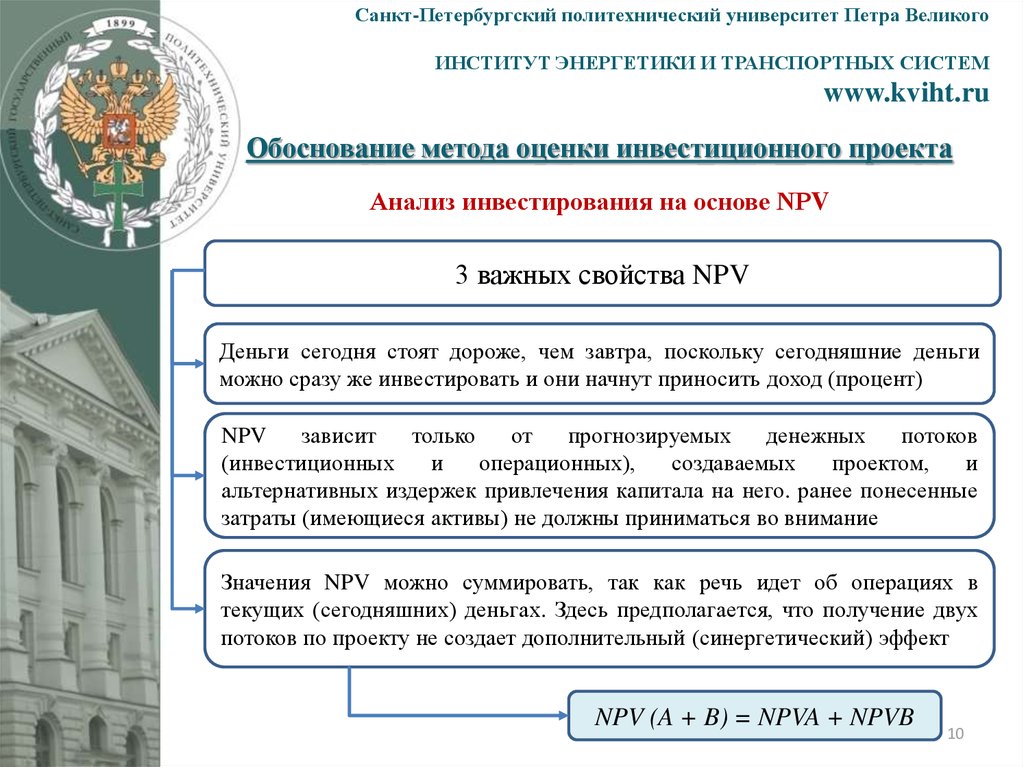

Анализ инвестирования на основе NPV

3 важных свойства NPV

Деньги сегодня стоят дороже, чем завтра, поскольку сегодняшние деньги

можно сразу же инвестировать и они начнут приносить доход (процент)

NPV

зависит

только

от

прогнозируемых

денежных

потоков

(инвестиционных

и

операционных),

создаваемых

проектом,

и

альтернативных издержек привлечения капитала на него. ранее понесенные

затраты (имеющиеся активы) не должны приниматься во внимание

Значения NPV можно суммировать, так как речь идет об операциях в

текущих (сегодняшних) деньгах. Здесь предполагается, что получение двух

потоков по проекту не создает дополнительный (синергетический) эффект

NPV (A + B) = NPVA + NPVB

10

11.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Правило метода чистой приведенной стоимости (или чистого

дисконтированного дохода, чистого эффекта) (NPV):

если текущая оценка будущих денежных потоков превышает текущую

оценку инвестиционных затрат, то проект считается эффективным и

может быть принят Чистый дисконтированный доход (NPV) равен

разнице текущей оценки отдачи и текущей оценки инвестиционных

затрат Проект принимается, если NPV положителен.

Помним! Значение NPV условно, так как получено при определенных

допущениях Допущения NPV:

• потоки денежных средств поступают в последний

день периода;

• денежные потоки, которые создаются инвестициями, немедленно

реинвестируются в другой проект («второй»);

• доходность «второго» проекта не ниже ставки дисконтирования

анализируемого проекта

11

12.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

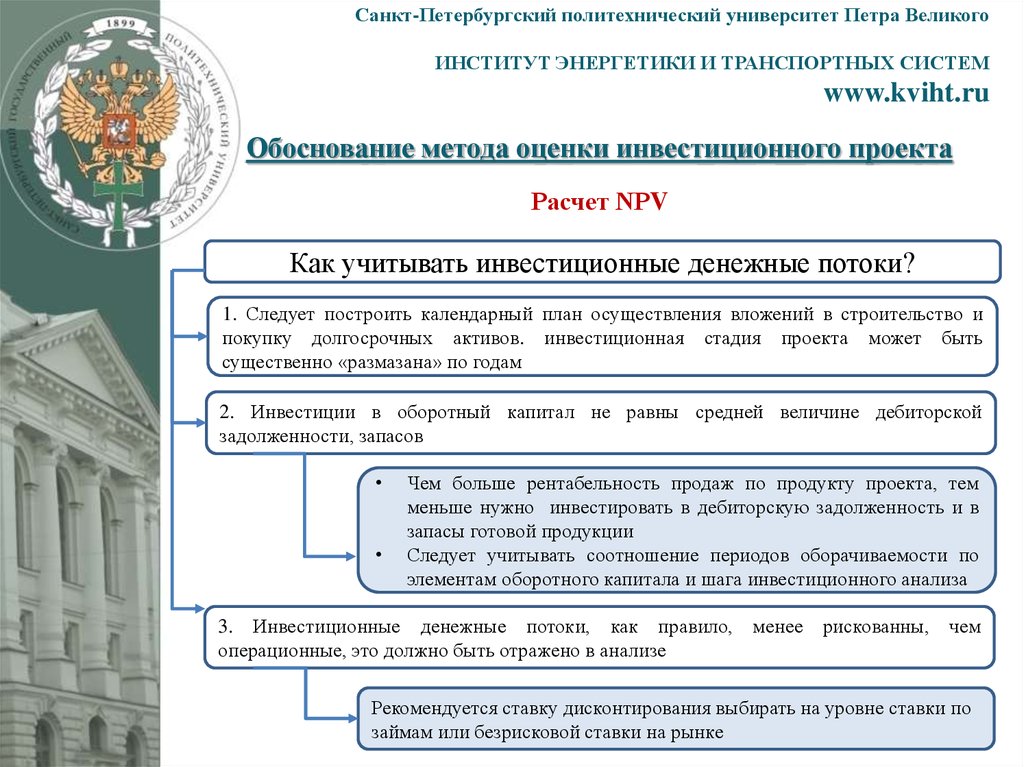

Расчет NPV

Как учитывать инвестиционные денежные потоки?

1. Следует построить календарный план осуществления вложений в строительство и

покупку долгосрочных активов. инвестиционная стадия проекта может быть

существенно «размазана» по годам

2. Инвестиции в оборотный капитал не равны средней величине дебиторской

задолженности, запасов

Чем больше рентабельность продаж по продукту проекта, тем

меньше нужно инвестировать в дебиторскую задолженность и в

запасы готовой продукции

Следует учитывать соотношение периодов оборачиваемости по

элементам оборотного капитала и шага инвестиционного анализа

3. Инвестиционные денежные потоки, как правило, менее рискованны, чем

операционные, это должно быть отражено в анализе

Рекомендуется ставку дисконтирования выбирать на уровне ставки по

займам или безрисковой ставки на рынке

12

13.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Корректный расчет NPV

Как учитывать операционные денежные потоки?

1. Значение имеют только денежные потоки. Качественные эффекты учитываются

отдельно

2. Если проект реализуется в рамках действующей компании, то нужно учитывать

приростные денежные потоки. при этом не следует:

путать среднюю отдачу с дополнительной отдачей;

накладные расходы закладывать по коэффициентам действующего

производства

3. Необходимо соблюдать последовательность в подходе к инфляции. Денежные потоки

могут прогнозироваться в номинальных или реальных оценках (т.е. либо с учетом

изменения цен, либо без). ставка дисконтирования выбирается соответственно.

реальные потоки — реальная ставка. номинальные потоки — номинальная ставка

Ставка тисконтирования =

1 Номинальная ставка дисконтирования

1

1 Инфляция

13

14.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Метод NPV в обосновании целесообразности выхода из

проекта — учет ликвидационной стоимости активов и цены

продажи проекта

Расчет экономического срока.

экономического срока

Ликвидационная

стоимость активов

проекта.

Внимание!

стоимость меняется

по годам

Расчет оптимального

С

учетом

возможности

реализовать

(«обналичить») активы на рынке и закрыть проект какой

временной промежуток времени понадобится для

окупаемости инвестиций? при ответе на вопрос следует

учитывать временную стоимость денег и риск денежных

потоков.

Минимальный временной отрезок, за

который проект окупится с учетом ликвидационного

денежного потока, называется экономическим сроком

жизни проекта. по завершении этого периода из проекта

можно выходить (предполагая, что не возникнут

дополнительные издержки выхода).

Оптимальный экономический срок —

временной отрезок, на котором получено максимальное

расчетное значение NPV с учетом досрочного

прекращения проекта и получения ликвидационного

14

денежного потока.

15.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Метод NPV в обосновании целесообразности выхода из проекта — учет

ликвидационной стоимости активов и цены продажи проекта

Специфика анализа: наличие денежных оттоков кредиторам, которые имеют иной

уровень риска, чем операционные денежные потоки и потоки, приходящиеся на

акционеров (собственников). Необходимость анализа уровня риска денежных

потоков кредитору (т.е. процентных платежей и «тела займа»).

Выбор метода расчета NPV при использовании долгового финансирования

проекта

3 различных метода расчета NPV при наличии кредитора

Метод

скорректированной

приведенной

стоимости с. Майерса

(APV — adjusted

present value)

Метод остаточного

потока на акционеров

(СFE — cash flow

to equity)

Метод WACC

(средневзвешен

ных затрат на

капитал, WACC

— weighted

average cost of

capital)

15

16.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Важность корректного задания ставки дисконтирования

при расчете NPV при наличии кредитора

Методы

Cтавка дисконта при расчете NPV

1. Метод операционного денежного потока

Метод WACC (наиболее распространенный

метод)

2. Метод остаточного потока на

собственный капитал

Ставка дисконтирования = требуемая

доходность по собственному капиталу

3. Метод Ардитти—Леви (поток на всех

владельцев капитала с отражением в Взвешенная величина затрат на капитал без

отражения налогового щита

числителе формулы NPV налоговых

выгод по займам)

Различная ставка дисконта для

4. Метод корректировки стоимости проекта

операционного денежного потока и для

стюарта Майерса (APV)

выгод налогового щита

16

17.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

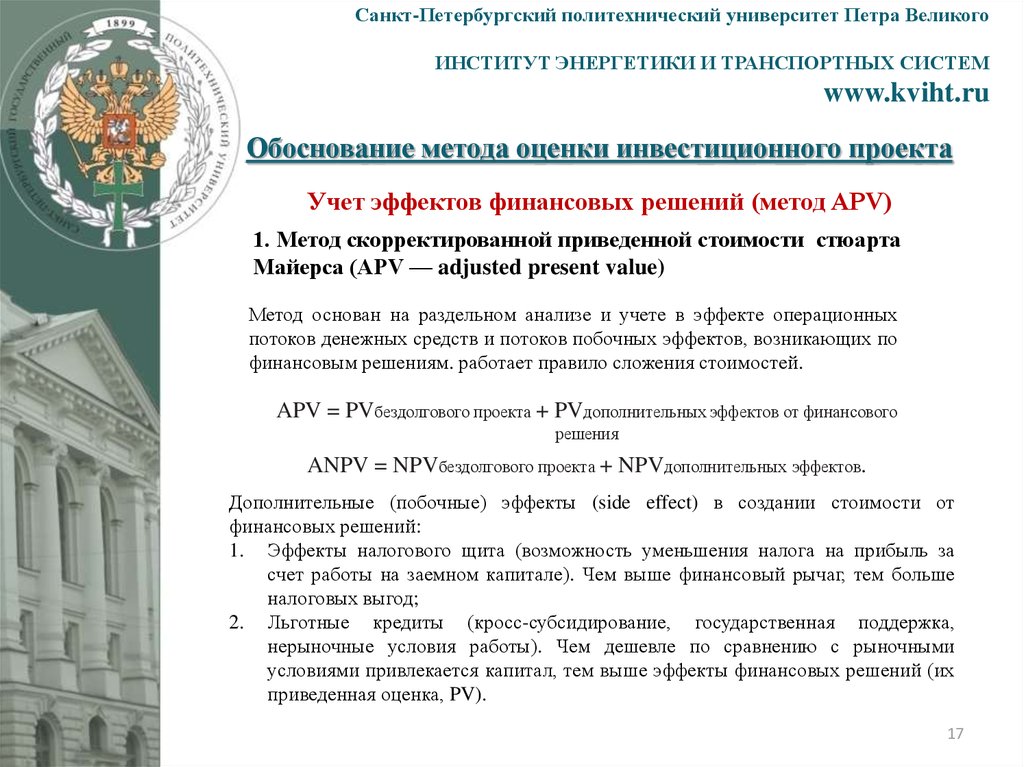

Учет эффектов финансовых решений (метод APV)

1. Метод скорректированной приведенной стоимости стюарта

Майерса (APV — adjusted present value)

Метод основан на раздельном анализе и учете в эффекте операционных

потоков денежных средств и потоков побочных эффектов, возникающих по

финансовым решениям. работает правило сложения стоимостей.

APV = PVбездолгового проекта + PVдополнительных эффектов от финансового

решения

ANPV = NPVбездолгового проекта + NPVдополнительных эффектов.

Дополнительные (побочные) эффекты (side effect) в создании стоимости от

финансовых решений:

1. Эффекты налогового щита (возможность уменьшения налога на прибыль за

счет работы на заемном капитале). Чем выше финансовый рычаг, тем больше

налоговых выгод;

2. Льготные кредиты (кросс-субсидирование, государственная поддержка,

нерыночные условия работы). Чем дешевле по сравнению с рыночными

условиями привлекается капитал, тем выше эффекты финансовых решений (их

приведенная оценка, PV).

17

18.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Учет эффектов финансовых решений (метод APV)

Преимущества метода

1) Явная реализация принципа соответствия риска денежного потока и ставки

дисконтирования. Операционные потоки по проекту более рискованны, чем

инвестиционные и потоки выгод от финансовых решений.

2) Возможность отойти в анализе от фиксированной по годам структуры капитала.

3) Возможность моделировать различные сценарии работы на заемном капитале (с

плавающей процентной ставкой, различными схемами погашения).

4) Возможность мониторинга влияния на эффективность проекта налоговых выгод, выгод

льготных условий кредитования.

Ловушки метода

1. Обоснование ставок дисконтирования для разнорисковых денежных потоков для расчета

приведенного эффекта.

2. Игнорирование издержек финансовой неустойчивости.

Рекомендация

Эффекты налогового щита (PVTS) следует рассчитывать по ставке, равной требуемой

доходности по заемному капиталу.

Эффекты нерыночных условий заимствования — по безрисковой ставке процента на рынке.

18

19.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

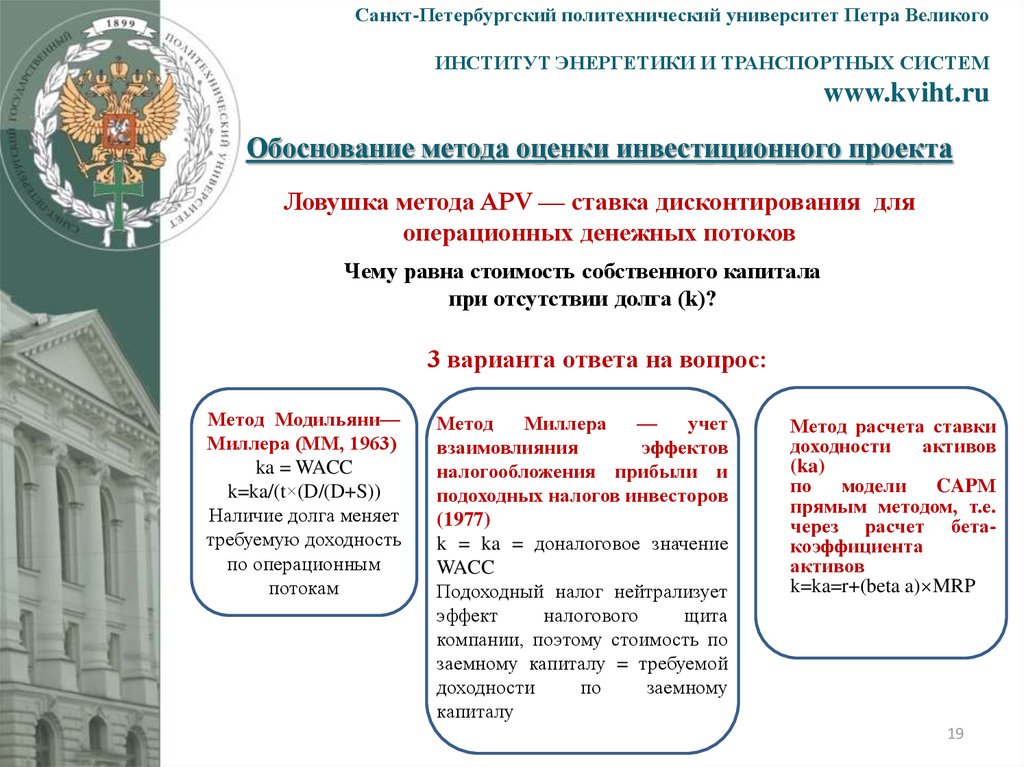

Ловушка метода APV — ставка дисконтирования для

операционных денежных потоков

Чему равна стоимость собственного капитала

при отсутствии долга (k)?

3 варианта ответа на вопрос:

Метод Модильяни—

Миллера (ММ, 1963)

ka = WACC

k=ka/(t×(D/(D+S))

Наличие долга меняет

требуемую доходность

по операционным

потокам

Метод

Миллера

—

учет

взаимовлияния

эффектов

налогообложения прибыли и

подоходных налогов инвесторов

(1977)

k = ka = доналоговое значение

WACC

Подоходный налог нейтрализует

эффект

налогового

щита

компании, поэтому стоимость по

заемному капиталу = требуемой

доходности

по

заемному

капиталу

Метод расчета ставки

доходности

активов

(ka)

по модели CAPМ

прямым методом, т.е.

через расчет бетакоэффициента

активов

k=ka=r+(beta a)×MRP

19

20.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Метод APV. Рекомендации

Разделение на базовый поток и потоки дополнительных

эффектов (например, финансовых):

Базовый поток CF

base case

Потоки

денежных

средств

проекта

Total CF

Ставка требуемой

доходности активов

Поток эффекта 1

Ставки, вытекающие из

причин возникновения

риска эффектов

Правило:

соответствие

рисков

потоков

ставкам

дисконтиров

ания

Поток эффекта 2

20

21.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

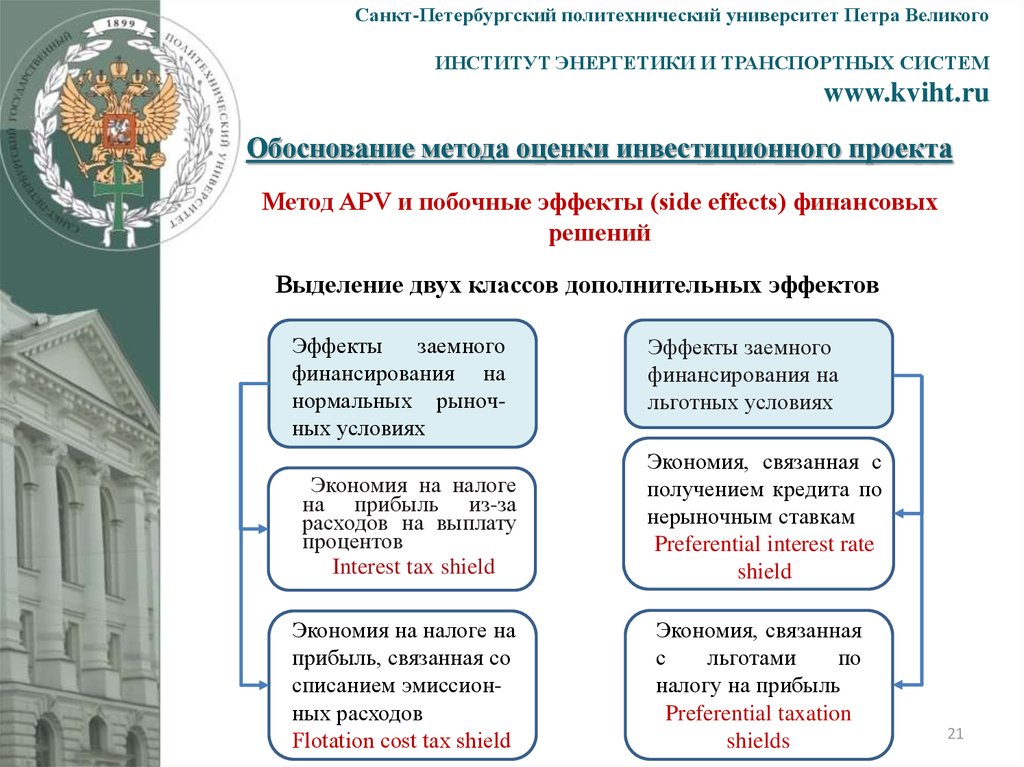

Метод APV и побочные эффекты (side effects) финансовых

решений

Выделение двух классов дополнительных эффектов

Эффекты

заемного

финансирования на

нормальных рыночных условиях

Эффекты заемного

финансирования на

льготных условиях

Экономия на налоге

на прибыль из-за

расходов на выплату

процентов

Interest tax shield

Экономия, связанная с

получением кредита по

нерыночным ставкам

Preferential interest rate

shield

Экономия на налоге на

прибыль, связанная со

списанием эмиссионных расходов

Flotation сost tax shield

Экономия, связанная

с

льготами

по

налогу на прибыль

Preferential taxation

shields

21

22.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

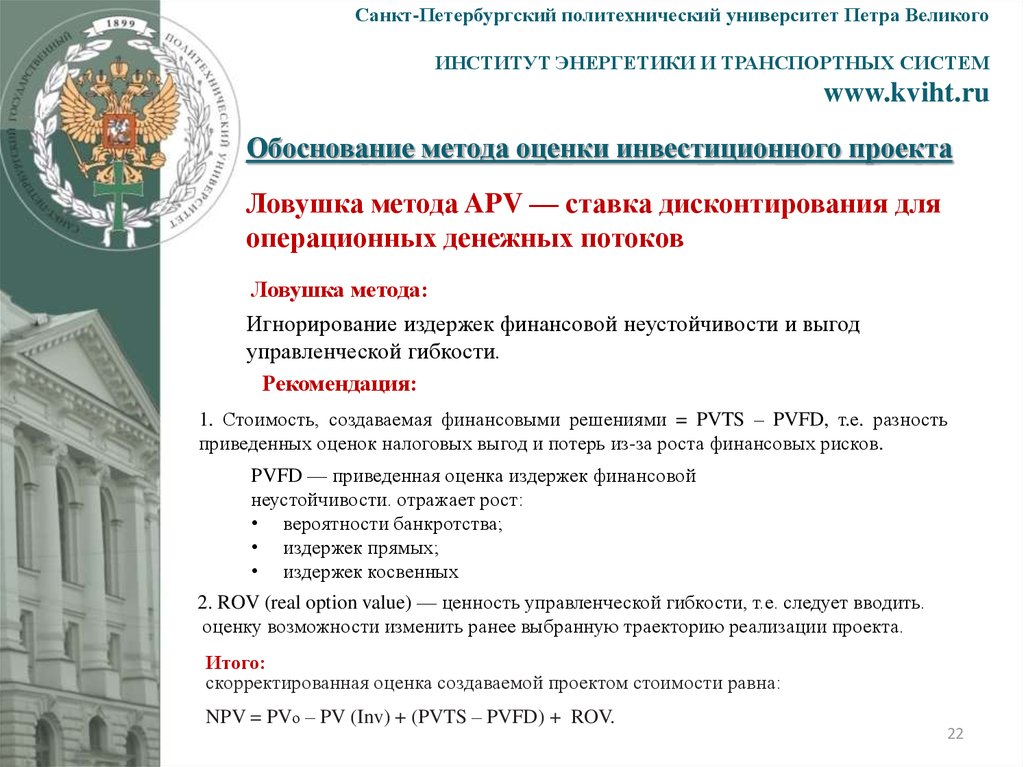

Ловушка метода APV — ставка дисконтирования для

операционных денежных потоков

Ловушка метода:

Игнорирование издержек финансовой неустойчивости и выгод

управленческой гибкости.

Рекомендация:

1. Стоимость, создаваемая финансовыми решениями = PVTS – PVFD, т.е. разность

приведенных оценок налоговых выгод и потерь из-за роста финансовых рисков.

PVFD — приведенная оценка издержек финансовой

неустойчивости. отражает рост:

• вероятности банкротства;

• издержек прямых;

• издержек косвенных

2. ROV (real option value) — ценность управленческой гибкости, т.е. следует вводить.

оценку возможности изменить ранее выбранную траекторию реализации проекта.

Итого:

скорректированная оценка создаваемой проектом стоимости равна:

NPV = PVо – PV (Inv) + (PVTS – PVFD) + ROV.

22

23.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Учет издержек финансовой неустойчивости при принятии

решений об источниках финансирования проекта

PVFD = (вероятность финансовых затруднений) × (потери стоимости)

Построение модели

вероятности отказа от

платежа (дефолта)

Издержки финансовой

неустойчивости

Прямые

Расходы на оплату

консультантов

Расходы на

ликвидацию или

реорганизацию

Подбор статистических данных

по банкротствам и ситуациям

дефолта

Косвенные

Утраченные конкурентные

позиции

(связи с поставщиками,

потребителями)

«Нависание

долга» и переход к

неэффективным

инвестиционным

решениям

Правило: чем выше оценка издержек финансовой неустойчивости, тем меньше

должен быть выбираемый финансовый рычаг по проекту и по компании с

учетом принятия проекта

23

24.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

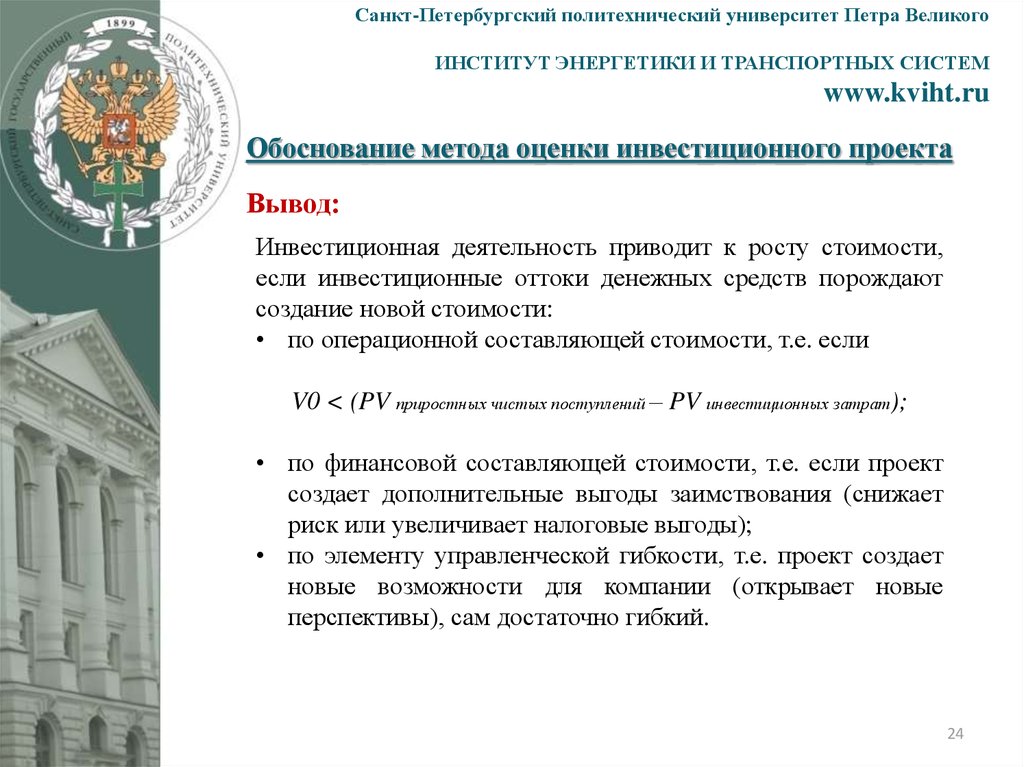

Вывод:

Инвестиционная деятельность приводит к росту стоимости,

если инвестиционные оттоки денежных средств порождают

создание новой стоимости:

• по операционной составляющей стоимости, т.е. если

V0 < (PV приростных чистых поступлений – PV инвестиционных затрат);

• по финансовой составляющей стоимости, т.е. если проект

создает дополнительные выгоды заимствования (снижает

риск или увеличивает налоговые выгоды);

• по элементу управленческой гибкости, т.е. проект создает

новые возможности для компании (открывает новые

перспективы), сам достаточно гибкий.

24

25.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

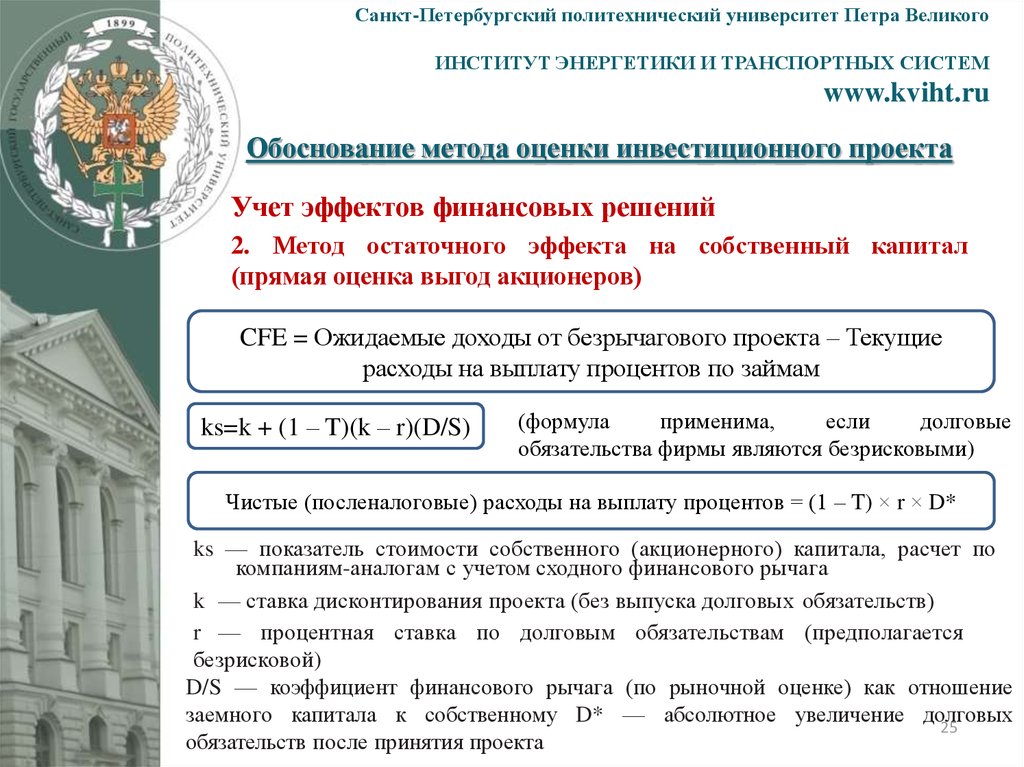

Учет эффектов финансовых решений

2. Метод остаточного эффекта на собственный капитал

(прямая оценка выгод акционеров)

CFE = Ожидаемые доходы от безрычагового проекта – Текущие

расходы на выплату процентов по займам

ks=k + (1 – T)(k – r)(D/S)

(формула

применима,

если

долговые

обязательства фирмы являются безрисковыми)

Чистые (посленалоговые) расходы на выплату процентов = (1 – T) × r × D*

ks — показатель стоимости собственного (акционерного) капитала, расчет по

компаниям-аналогам с учетом сходного финансового рычага

k — ставка дисконтирования проекта (без выпуска долговых обязательств)

r — процентная ставка по долговым обязательствам (предполагается

безрисковой)

D/S — коэффициент финансового рычага (по рыночной оценке) как отношение

заемного капитала к собственному D* — абсолютное увеличение долговых

25

обязательств после принятия проекта

26.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

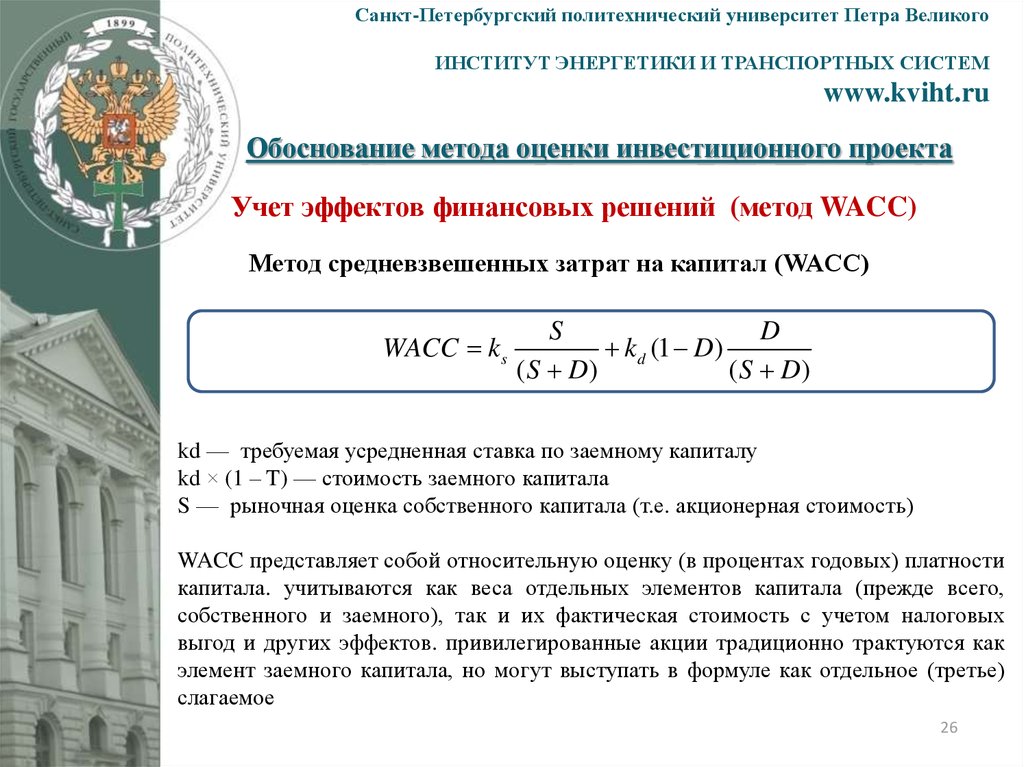

Учет эффектов финансовых решений (метод WACC)

Метод средневзвешенных затрат на капитал (WACC)

WACC k s

S

D

kd (1 D )

( S D)

( S D)

kd — требуемая усредненная ставка по заемному капиталу

kd × (1 – T) — стоимость заемного капитала

S — рыночная оценка собственного капитала (т.е. акционерная стоимость)

WACC представляет собой относительную оценку (в процентах годовых) платности

капитала. учитываются как веса отдельных элементов капитала (прежде всего,

собственного и заемного), так и их фактическая стоимость с учетом налоговых

выгод и других эффектов. привилегированные акции традиционно трактуются как

элемент заемного капитала, но могут выступать в формуле как отдельное (третье)

слагаемое

26

27.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

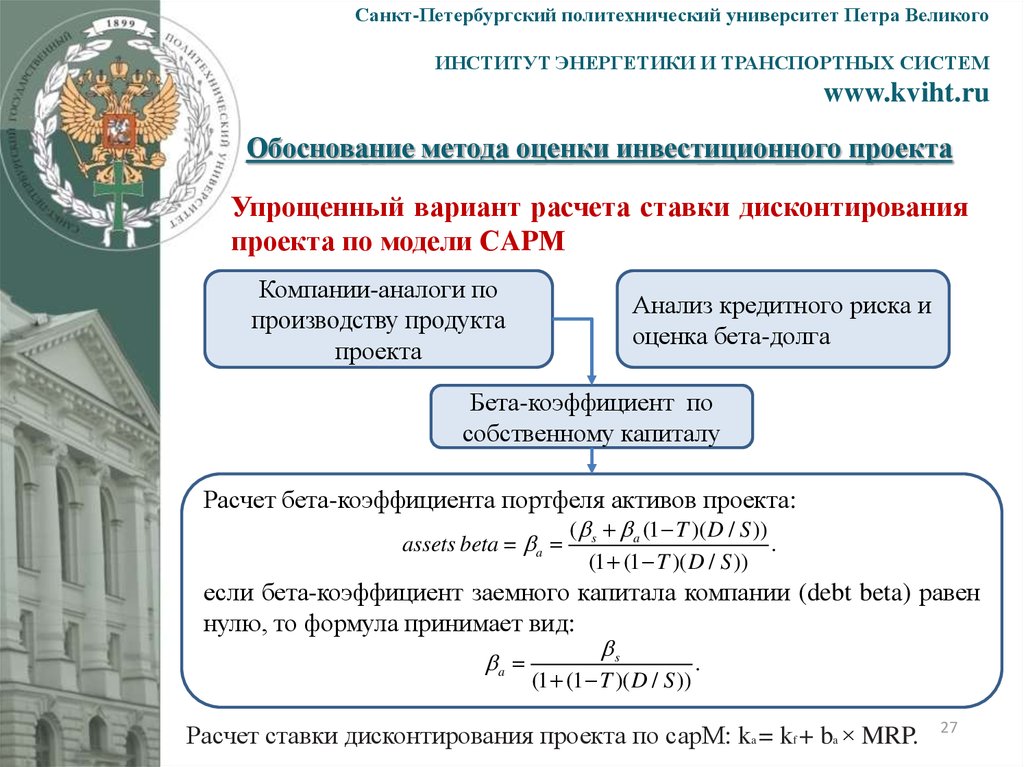

Упрощенный вариант расчета ставки дисконтирования

проекта по модели СAPМ

Компании-аналоги по

производству продукта

проекта

Анализ кредитного риска и

оценка бета-долга

Бета-коэффициент по

собственному капиталу

Расчет бета-коэффициента портфеля активов проекта:

assets beta = a

( s a (1 T )( D / S ))

.

(1 (1 T )( D / S ))

если бета-коэффициент заемного капитала компании (debt beta) равен

нулю, то формула принимает вид:

a

s

(1 (1 T )( D / S ))

.

Расчет ставки дисконтирования проекта по сарМ: ka = kf + ba × MRP.

27

28.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

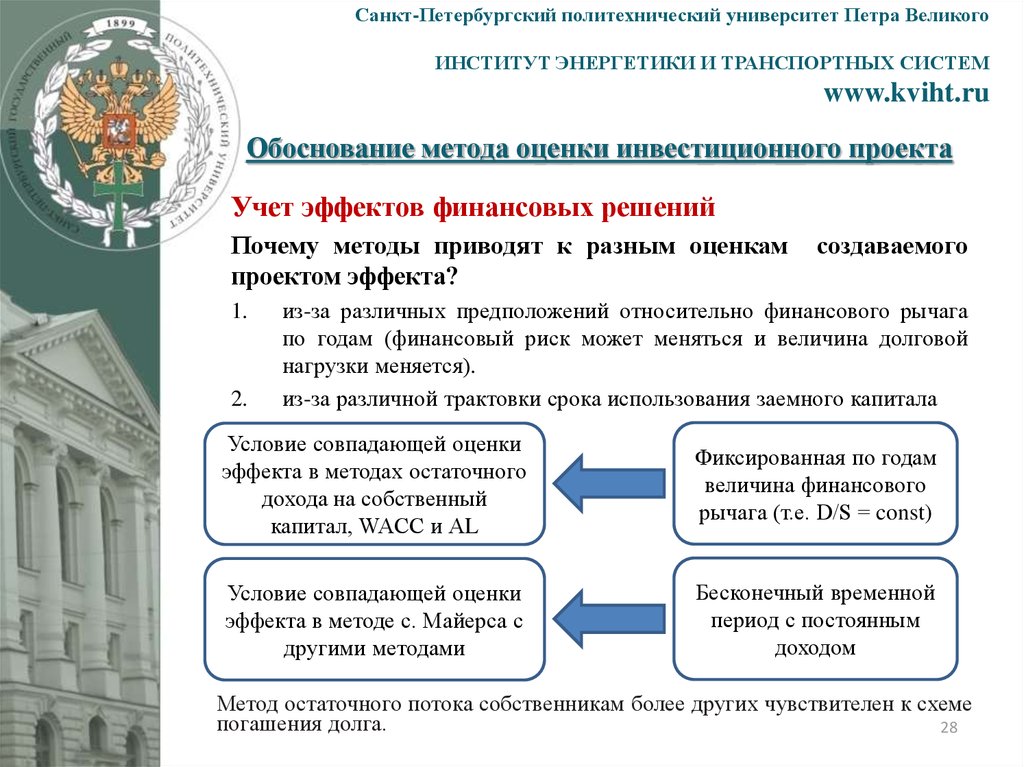

Учет эффектов финансовых решений

Почему методы приводят к разным оценкам

проектом эффекта?

1.

2.

создаваемого

из-за различных предположений относительно финансового рычага

по годам (финансовый риск может меняться и величина долговой

нагрузки меняется).

из-за различной трактовки срока использования заемного капитала

Условие совпадающей оценки

эффекта в методах остаточного

дохода на собственный

капитал, WACC и АL

Фиксированная по годам

величина финансового

рычага (т.е. D/S = const)

Условие совпадающей оценки

эффекта в методе с. Майерса с

другими методами

Бесконечный временной

период с постоянным

доходом

Метод остаточного потока собственникам более других чувствителен к схеме

погашения долга.

28

29.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Ловушка выбора метода учета финансовых решений в

оценке проекта

Увеличение ставки налога

Увеличение финансового рычага

Усложнение схемы погашения займов

Длительный период жизни проекта и

срок заимствования

Рост требований к

обоснованию метода учета

финансовых выгод

Рекомендация: следует начинать с метода с. Майерса с включением ставки

дисконтирования по операционным потокам проекта по модели ММ (дает

самую консервативную оценку). если эффект по проекту положителен, то

проект принять.

Если эффект по проекту отрицателен, то следует рассмотреть другие методы

учета финансовых решений в оценке эффекта.

29

30.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

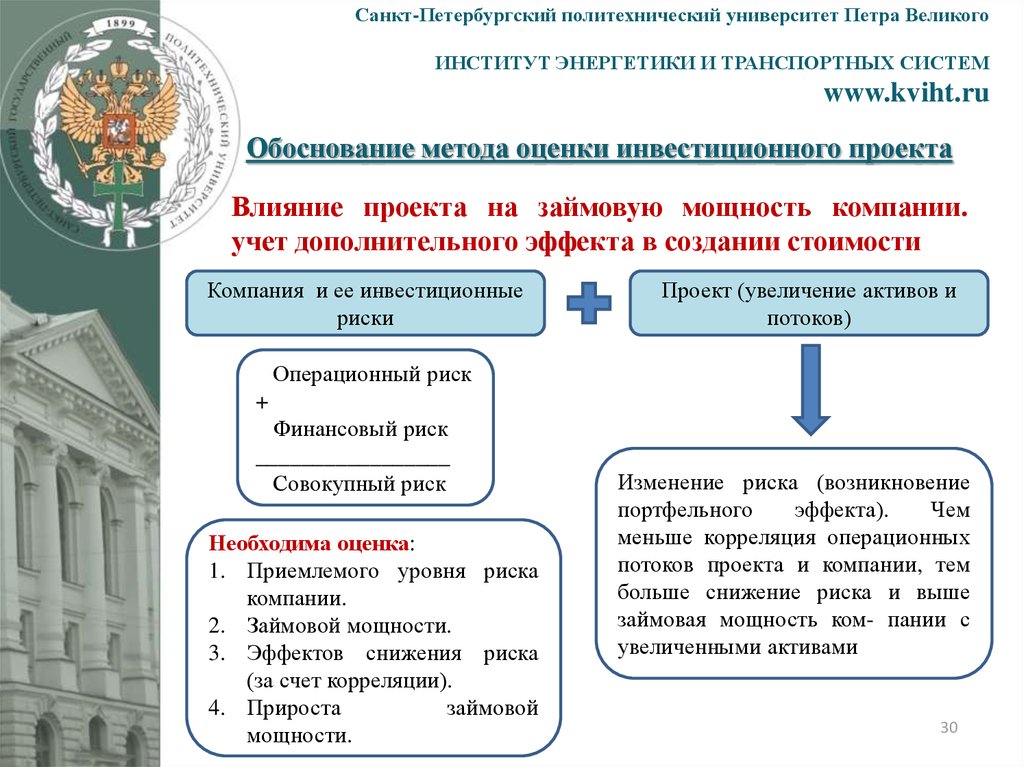

Влияние проекта на займовую мощность компании.

учет дополнительного эффекта в создании стоимости

Компания и ее инвестиционные

риски

Проект (увеличение активов и

потоков)

Операционный риск

+

Финансовый риск

_________________

Совокупный риск

Необходима оценка:

1. Приемлемого уровня риска

компании.

2. Займовой мощности.

3. Эффектов снижения риска

(за счет корреляции).

4. Прироста

займовой

мощности.

Изменение риска (возникновение

портфельного

эффекта).

Чем

меньше корреляция операционных

потоков проекта и компании, тем

больше снижение риска и выше

займовая мощность ком- пании с

увеличенными активами

30

31.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

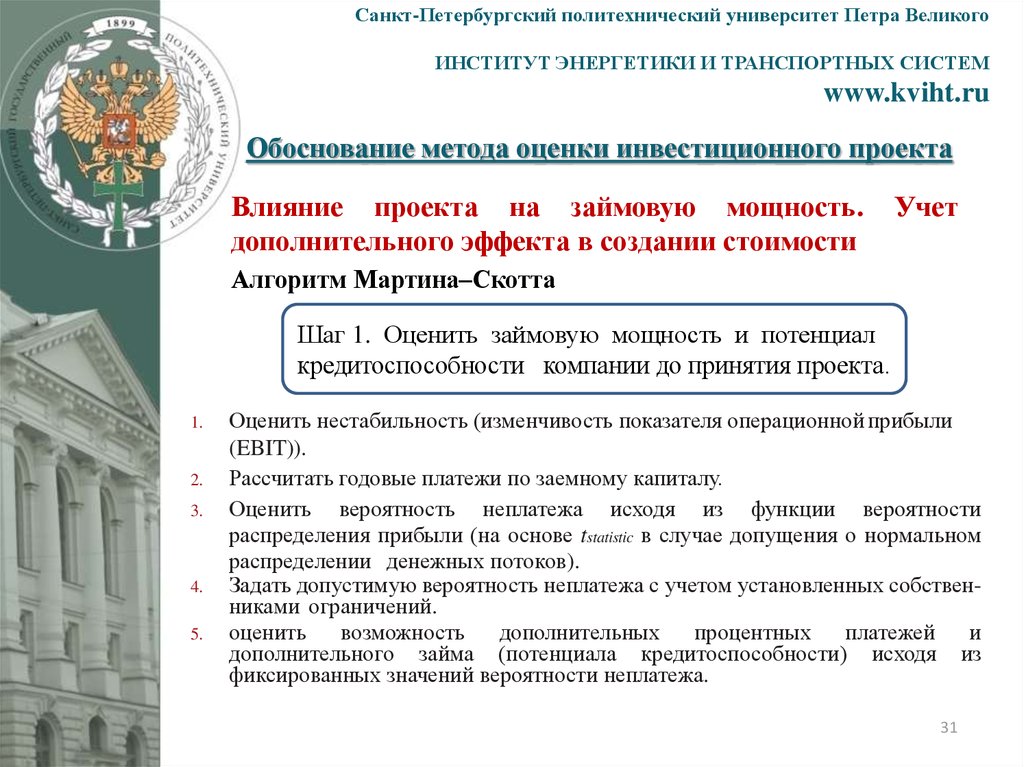

Влияние проекта на займовую мощность.

дополнительного эффекта в создании стоимости

Учет

Алгоритм Мартина–Скотта

Шаг 1. Оценить займовую мощность и потенциал

кредитоспособности компании до принятия проекта.

1.

2.

3.

4.

5.

Оценить нестабильность (изменчивость показателя операционной прибыли

(EBIT)).

Рассчитать годовые платежи по заемному капиталу.

Оценить вероятность неплатежа исходя из функции вероятности

распределения прибыли (на основе tstatistic в случае допущения о нормальном

распределении денежных потоков).

Задать допустимую вероятность неплатежа с учетом установленных собственниками ограничений.

оценить

возможность дополнительных

процентных

платежей

и

дополнительного займа (потенциала кредитоспособности) исходя из

фиксированных значений вероятности неплатежа.

31

32.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Влияние проекта на займовую мощность (продолжение)

Шаг 2. Оценить влияние проекта на стоимость компании и

займовую мощность «новой компании», как портфеля «старой»

и проекта.

1.

2.

3.

Оценить нестабильность (изменчивость показателя операционной прибыли

(EBIT))

Портфеля «проект + компания». оценить вероятность неплатежа исходя из

функции вероятности распределения

Прибыли (на основе tstatistic в случае допущения о нормальном распределении).

исходя из заданной допустимой вероятности неплатежа оценить возможность

дополнительных процентных платежей и дополнительного займа (потенциала

кредитоспособности) для портфеля «проект + компания».

Шаг 3. Выделить дополнительный (портфельный) эффект

влияния финансовых решений в связи с принятием проекта.

32

33.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

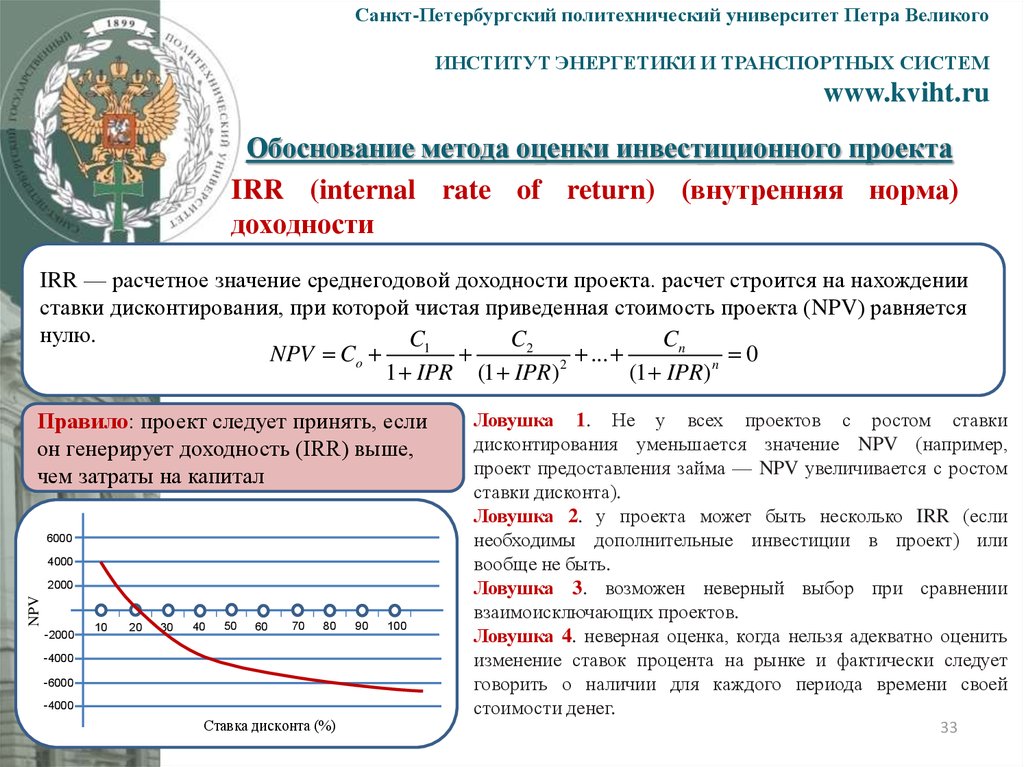

IRR (internal rate of return) (внутренняя норма)

доходности

IRR — расчетное значение среднегодовой доходности проекта. расчет строится на нахождении

ставки дисконтирования, при которой чистая приведенная стоимость проекта (NPV) равняется

нулю.

Cn

C1

C2

NPV Co

...

0

1 IPR (1 IPR) 2

(1 IPR) n

Правило: проект следует принять, если

он генерирует доходность (IRR) выше,

чем затраты на капитал

6000

4000

NPV

2000

-2000

10

20

30

40

50

60

70

80

-4000

-6000

-4000

Ставка дисконта (%)

90

100

Ловушка 1. Не у всех проектов с ростом ставки

дисконтирования уменьшается значение NPV (например,

проект предоставления займа — NPV увеличивается с ростом

ставки дисконта).

Ловушка 2. у проекта может быть несколько IRR (если

необходимы дополнительные инвестиции в проект) или

вообще не быть.

Ловушка 3. возможен неверный выбор при сравнении

взаимоисключающих проектов.

Ловушка 4. неверная оценка, когда нельзя адекватно оценить

изменение ставок процента на рынке и фактически следует

говорить о наличии для каждого периода времени своей

стоимости денег.

33

34.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

целесообразность дополнительных инвестиций и метод

IRR

Чистые денежные потоки по проектам

Приростные потоки

по сравниваемым проектам

+220

+150

+70

-100

Проект А

-150

-(150-100)

Проект Б

Два метода принятия решения: метод уравнивающей ставки (точки Фишера) и

метод IRR для приростного проекта.

34

35.

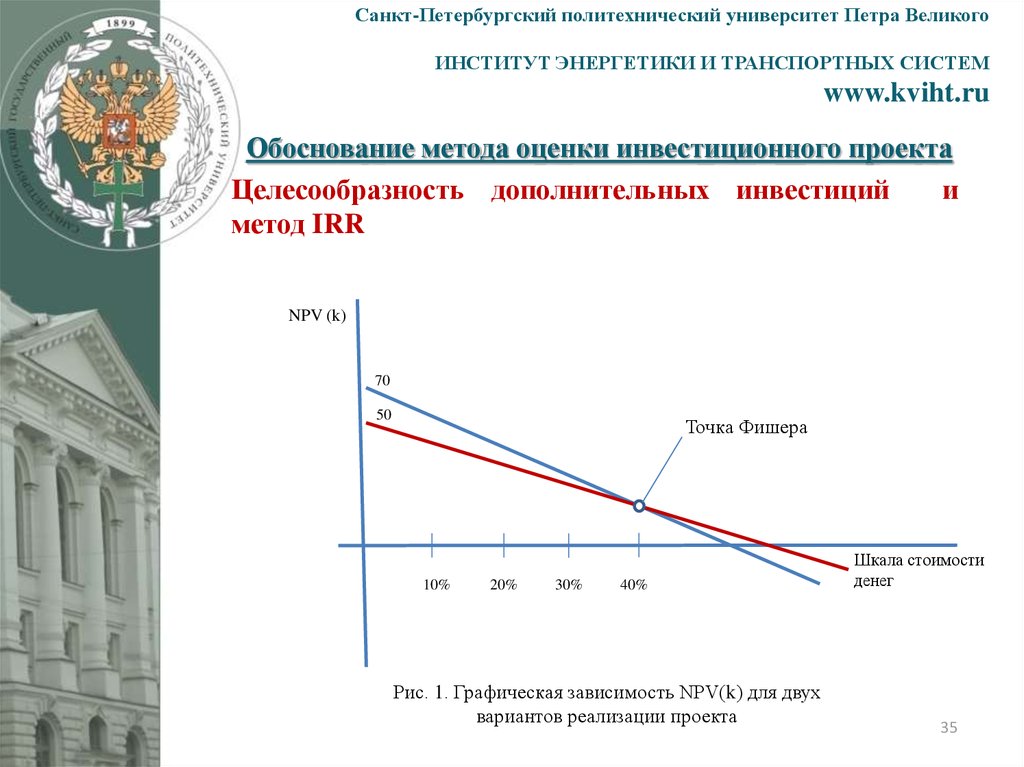

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Целесообразность дополнительных инвестиций

и

метод IRR

NPV (k)

70

50

Точка Фишера

10%

20%

30%

40%

Рис. 1. Графическая зависимость NPV(k) для двух

вариантов реализации проекта

Шкала стоимости

денег

35

36.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Ловушки в работе аналитика

Ранжирование альтернативных проектов

методом NPV

В практике анализа инвестиционных

проектов находят применение два

метода ранжирования проектов с

неравными сроками

Метод продолженного срока —

имитация

повторного

многоразового

осуществления

двух сравниваемых проектов на

одном

временном

горизонте.

Правило:

предпочтительнее

проект, обеспечивающий большее

значение NPV на расчетном

временном отрезке

Правило:

принцип максимизации

NPV не работает для

проектов неравного срока

Метод

эквивалентного

аннуитета (равных по периодам

чистых денежных поступлений)

—

имитация

бесконечной

реализации

проекта

с

аннуитетными

поступлениями.

правило ранжирования: проект с

более высоким эквивалентным

аннуитетом для любого срока

функционирования

предпочтительнее

36

37.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

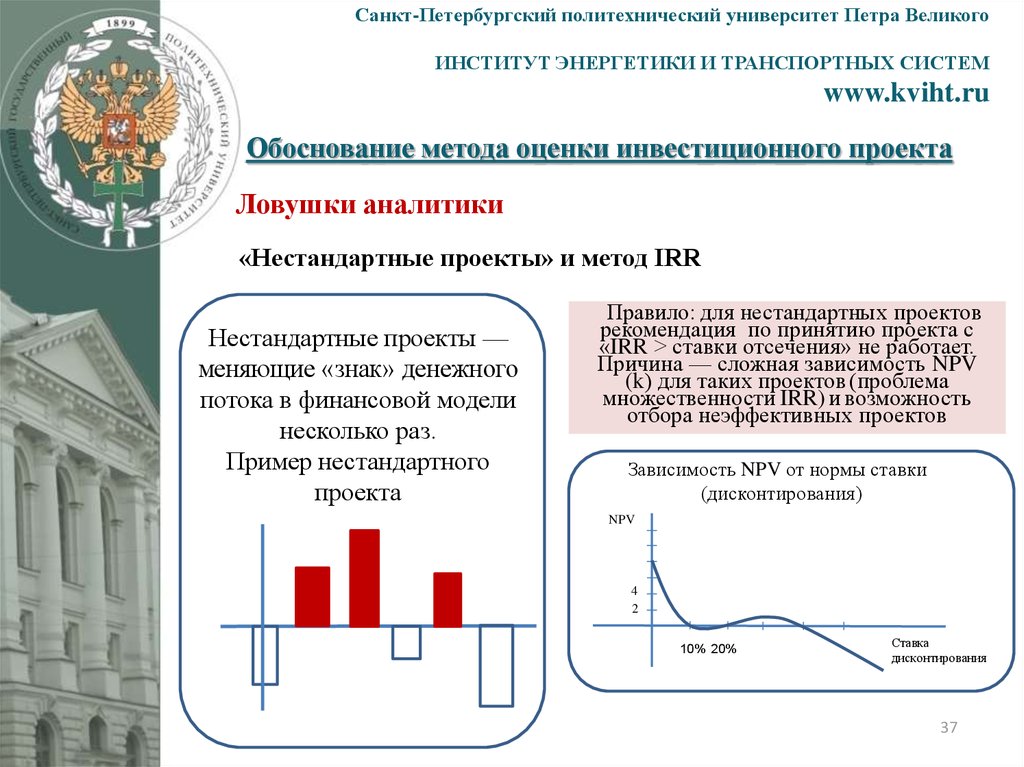

Ловушки аналитики

«Нестандартные проекты» и метод IRR

Нестандартные проекты —

меняющие «знак» денежного

потока в финансовой модели

несколько раз.

Пример нестандартного

проекта

Правило: для нестандартных проектов

рекомендация по принятию проекта с

«IRR > ставки отсечения» не работает.

Причина — сложная зависимость NPV

(k) для таких проектов (проблема

множественности IRR) и возможность

отбора неэффективных проектов

Зависимость NPV от нормы ставки

(дисконтирования)

NPV

4

2

10% 20%

Ставка

дисконтирования

37

38.

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Обоснование метода оценки инвестиционного проекта

Ловушки аналитики

Модификация метода IRR – расчет MIRR

Будущая

оценка

(FV)

чистых

операционных

поступлений

t

PV

Правило метода МIRR:

если по проекту со

стандартным потоком

расчетное значение МIRR

превышает заданную ставку

отсечения (альтернативную

стоимость денег по

проекту), то проект может

быть принят

Приведенная оценка

инвестиционных затрат

38

39. Благодарю за внимание!

Санкт-Петербургский политехнический университет Петра ВеликогоИНСТИТУТ ЭНЕРГЕТИКИ И ТРАНСПОРТНЫХ СИСТЕМ

www.kviht.ru

Благодарю за внимание!

Кожухов Юрий Владимирович, тел. +7 (921) 5678-4-91

WWW.KVIHT.RU

39