Математика

МатематикаПохожие презентации:

")

")

")

")

Задача на тестирование ВР

1. Задача на тестирование ВР

2. Условие задачи

t1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

yt

235

320

115

355

190

320

275

205

295

240

355

175

285

200

290

Условие задачи

t

yt

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

220

400

275

185

370

255

285

250

300

225

285

250

225

125

295

t

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

yt

t

yt

250

355

280

370

250

290

225

270

180

270

240

275

225

285

250

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

310

220

320

215

260

190

295

275

205

265

245

170

175

270

225

3.

Имеются данные о размерах запасов компании А.Требуется провести тестирование ряда на постоянство

математического

ожидания

и

дисперсии

с

помощью

параметрических тестов на основе:

• 1.

- критерия Стьюдента;

• 2.

- критерия Фишера;

• 3. критерия Кокрена, основанного на распределении Фишер;

• 4. критерия Бартлетта.

• и непараметрических тестов:

• 5. Манна-Уитни;

• 6. Сиджела – Тьюки;

4. Критерий Стьюдента

• Для тестирования ряда на постоянство математическогоожидания по критерию Стьюдента, разобьем ряд на 2 части, в

первую из которых войдут наблюдения с 1 по 35, а во вторую – с

36 по 60.

• Определим оценки математических ожиданий:

60

35

y1

y

t 1

35

t

265,8571

y

t

y2 t 36 246

25

5. Критерий Стьюдента

• Рассчитаем дисперсии:T1

2

1

y

t

t 1

y1

T1 1

T

2

2

y

t T1 1

t

35

2

y

t 1

y2

T2 1

t

265,8571

35 1

60

2

y

t 36

t

2

153674,2857

4519,8319

34

246

25 1

2

42400

1766,6667

24

6. Критерий Стьюдента

ty1 y2

2

1

T1

2

2

T2

265,8571 246

1,4048

4519,8319 1766,6667

35

25

• Сравнивая с критическим значением

t T 2 t 0,05; 58 2,0017

• приходим к выводу, что нельзя отклонить гипотезу, что

математическое ожидание постоянно, т.к. t t 0,05;58

7. Критерий Фишера

• Проверка гипотезы о постоянстве дисперсии временного ряда вслучае разбиения исходного интервала на две части

осуществляется с использованием двухстороннего критерия

Фишера. Расчетное значение критерия

Фишера определяется:

2

1

F 2

2

• Для нашего ряда:

4519,8319

F

2,5584

1766,6667

• Сравнивая его с табличным значением критерия Фишера с 34 и 24

степенями свободы: F 0,025;34;24 2,1797

• можно сделать вывод, о том, что гипотеза о постоянстве

дисперсии отвергается, так как F F 0,025;34;24

8. Критерий Кокрена

• При разбиение ряда на несколько частей для проверки гипотезыо постоянстве дисперсий может быть использован критерий

Кокрена, основанный на распределении Фишера. Он

применяется в предположении, что объемы этих частей равны

между собой. Расчетное значение этого критерия определяется:

K

2

max

...

2

1

2

n

,

где

2

max

max( )

i

2

i

• А критическое значение критерия рассчитывается по формуле:

F , 1 , 2

n

K ( , n, N 1)

(n 1) F , 1 , 2

n

9. Критерий Кокрена

• Где 1 N 1 и 2 ( n 1) 1Разобьем исходный ряд на 5 равных частей ( N 12 ).

Для каждой из подвыборок рассчитаем дисперсию по формуле:

Ti

y

i2 t 1 T

t

yi

2

i 1

12

2

1

yt y1

11

yt y3

32 t 25

11

24

2

t 1

36

N 1

63766,6667

5796,9697

11

2

2

yt y2

44716,6667

4065,1515

11

2

4

43456,25

3950,5682

11

t 13

11

48

2

2

y

t 37

t

y4

11

2

17891,6667

1626,5152

11

10. Критерий Кокрена

60y

52 t 49

K

2

max

n

2

i

t

y5

11

2

19225

1747,7273

11

2

max

max( i2 ) 12 5796,9697

i

5796,9697

0,3373

5796,9697 3950,5682 4065,1515 1626,5152 1747,7273

i 1

1 0,95

F

;11;44

5

2,6804 0,4012

K 0,05;5;11

1 0,95

4 2,6804

4 F

;11;44

5

Поскольку расчетное значение меньше критического значения,

то нельзя отвергнуть гипотезу о постоянстве дисперсии.

11. Критерий Бартлетта

• В нашем примере разобьем ряд на 3 части: первая – с 1 по 20,вторая – с 21 по 40, третья – 41 по 60. Рассчитаем дисперсии для

подвыборок:

40

20

2

2

y

y

t 2 55363,75

yt y1

2

1

2

107623,75

t 21

5664,4079

2

19

19

60

2

yt y3 34513,75

32 t 41

1816,5132

19

19

t 1

19

19

• Общая дисперсия для всей выборки:

3

2

2

i i

i 1

3

i 1

i

107623,75 55363,75 34513,75

3464,9342

57

2913,8816

12. Критерий Бартлетта

• Т.к. 1 2формуле:

Критерий Бартлетта

3 19

, то значение критерия находится по

n

1

1

1

2

2

i ln

n ln ln i

c i 1

c

n i 1

• где

n

2

i

2

1 n 1

1

n

c 1

3(n 1) i 1 i

i

i 1

или

n 1

c 1

3n

13. Критерий Бартлетта

• получаем, при3 1

c 1

1,0234

3 3 19

3 19

1 3

2

2

ln ln i

c

3 i 1

57

1

ln 3464,9342 ln 5664,4079 ln 2913,8816 ln1816,5132 6,0798

1,0234

3

0,05

;2 7,3778

2

6,0798

• так как

постоянстве дисперсии.

, нельзя отклонить гипотезу о

14.

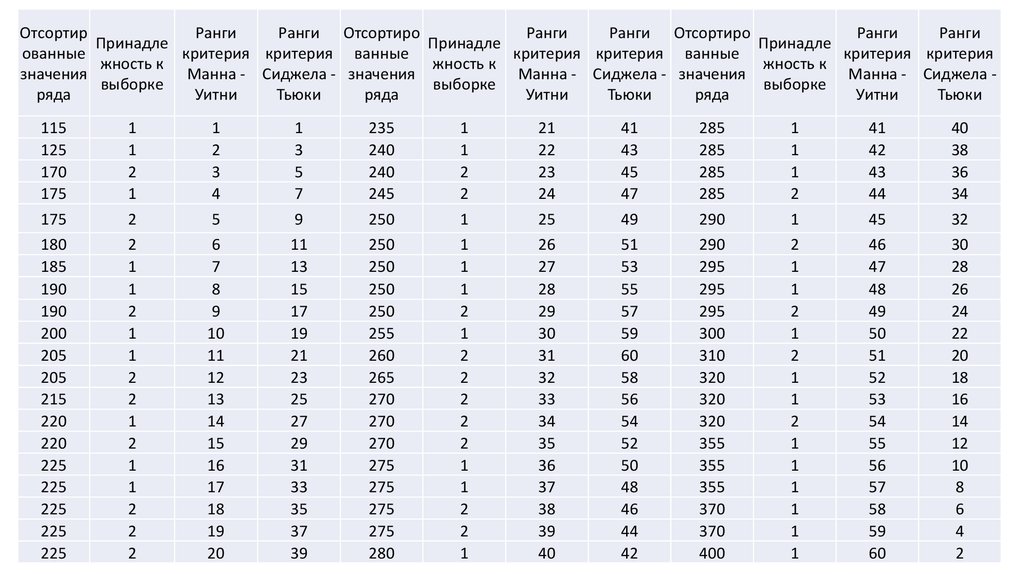

ОтсортирРанги

Ранги Отсортиро

Ранги

Ранги Отсортиро

Ранги

Ранги

Принадле

Принадле

Принадле

ованные

критерия критерия ванные

критерия критерия ванные

критерия критерия

жность к

жность к

жность к

значения

Манна - Сиджела - значения

Манна - Сиджела - значения

Манна - Сиджела выборке

выборке

выборке

ряда

Уитни

Тьюки

ряда

Уитни

Тьюки

ряда

Уитни

Тьюки

115

125

170

175

175

180

185

190

190

200

205

205

215

220

220

225

225

225

225

225

1

1

2

1

2

2

1

1

2

1

1

2

2

1

2

1

1

2

2

2

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

37

39

235

240

240

245

250

250

250

250

250

255

260

265

270

270

270

275

275

275

275

280

1

1

2

2

1

1

1

1

2

1

2

2

2

2

2

1

1

2

2

1

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

43

45

47

49

51

53

55

57

59

60

58

56

54

52

50

48

46

44

42

285

285

285

285

290

290

295

295

295

300

310

320

320

320

355

355

355

370

370

400

1

1

1

2

1

2

1

1

2

1

2

1

1

2

1

1

1

1

1

1

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

40

38

36

34

32

30

28

26

24

22

20

18

16

14

12

10

8

6

4

2

15. Критерий Манна - Уитни

• Сумма рангов для первой подвыборке равна:R1 1148

• Тогда стандартизованная переменная, рассчитанная по формуле:

T1 T1 T2 1

R1

2

z

T1 T2 T1 T2 1

12

• Будет равна:

35 35 25 1

1148

2

z

1,207

35 25 35 25 1

12

16. Критерий Манна - Уитни

• Статистика Манна – Уитни имеет стандартное нормальноераспределение.

• Так как ,

1,96 z 1,207 1,96

• то гипотеза о постоянстве математического ожидания принимается.

17. Критерий Cиджела - Тьюки

• Сумма рангов критерия Сиджела –Тьюки для первой подвыборкиравна:

R1 959

• Тогда стандартизованная переменная, рассчитанная по формуле:

T1 T1 T2 1

R1

2

z

T1 T2 T1 T2 1

12

• Будет равна:

35 35 25 1

959

2

z

1,627

35 25 35 25 1

12

18. Критерий Cиджела - Тьюки

• Статистика Cиджела – Тьюки, так же как и Манна - Уитни, имеетстандартное нормальное распределение.

• И так как ,

1,96 z 1,627 1,96

• то гипотеза о постоянстве дисперсии не отклоняется.