Финансы

ФинансыПохожие презентации:

Способы безналичного расчёта с покупателями

1.

Министерство образования Нижегородский областиГосударственное бюджетное профессиональное образовательное учреждение

«Нижегородский техникум городского хозяйства и предпринимательства»

Письменная экзаменационная работа

«Способы безналичного расчёта с

покупателями»

Подготовила: обучающаяся группы № 31

Байдина Юлия

Нижний Новгород

2016

2.

ВведениеВ наши дни такое явление во всемирной торговой системе

как

безналичный

расчёт

уже

не

кажется

чем-то

неосуществимым и фантастичным. Уже сейчас человек

может вместо больших пачек мятых купюр и звенящих

монет иметь при себе лишь пластиковую карточку, а то и

вовсе просто оставить роспись в предоставленной чековой

книжке,

чтобы

приобрести

любую

дешёвую,

дорогостоящую вещь в магазине или в интернете.

либо

3.

Безналичный расчётИстория возникновения безналичного расчёта

В прошлом затруднения при осуществлении платежей

вызывались большим разнообразием монетных систем. Право

чеканить монету предоставлялось крупным городам, при этом

монета находилась в обращении лишь там, где чеканилась, так

что приобрести ее вне пределов обращения было фактически не

возможно. Это способствовало распространению сделок,

связанных с переводом и обменом денег.

4.

Основные функции безналичного расчётаБезналичный расчёт — это крайне важный элемент мировой

торговли, оказывает важное влияния на большинство явлений в

экономической системе государств и всего международного

сообщества

в

целом.

Безналичный

расчёт

оказывает

значительный эффект в ускорении оборачиваемости денежных

средств, сокращает количество наличных денежных средств

(Монет, купюр), снижает издержки обращения, обеспечивает

большую безопасность, надёжность, сохранность и контроль

денежных сбережений.

5.

Роль безналичного расчёта в современном миреБезналичные расчеты приводят в действие внутренний и

внешний (международный) экономические обороты, связывают

друг с другом и с населением различные сферы, отрасли,

хозяйствующие субъекты. Расчеты являются обязательным

сопровождающим элементом процесса создания (изъятия)

денежной массы как производной денежного оборота и одного

из главных объектов денежно-кредитного регулирования

экономики.

6.

Способы безналичного расчётаЭлектронные платежи

Электронная платёжная система — это система расчётов

между финансовыми организациями, бизнес-организациями и

Интернет-пользователями при покупке-продаже товаров и за

различные услуги через Интернет.

Такие системы представляют собой электронные версии

традиционных платёжных систем и по схеме оплаты делятся на:

дебетовые (работающие с электронными чеками и цифровой

наличностью);

кредитные (работающие с кредитными карточками).

Процессинг платежных карт

Интернет-кредитные системы являются аналогами обычных

систем, работающих с кредитными и дебетовыми картами.

7.

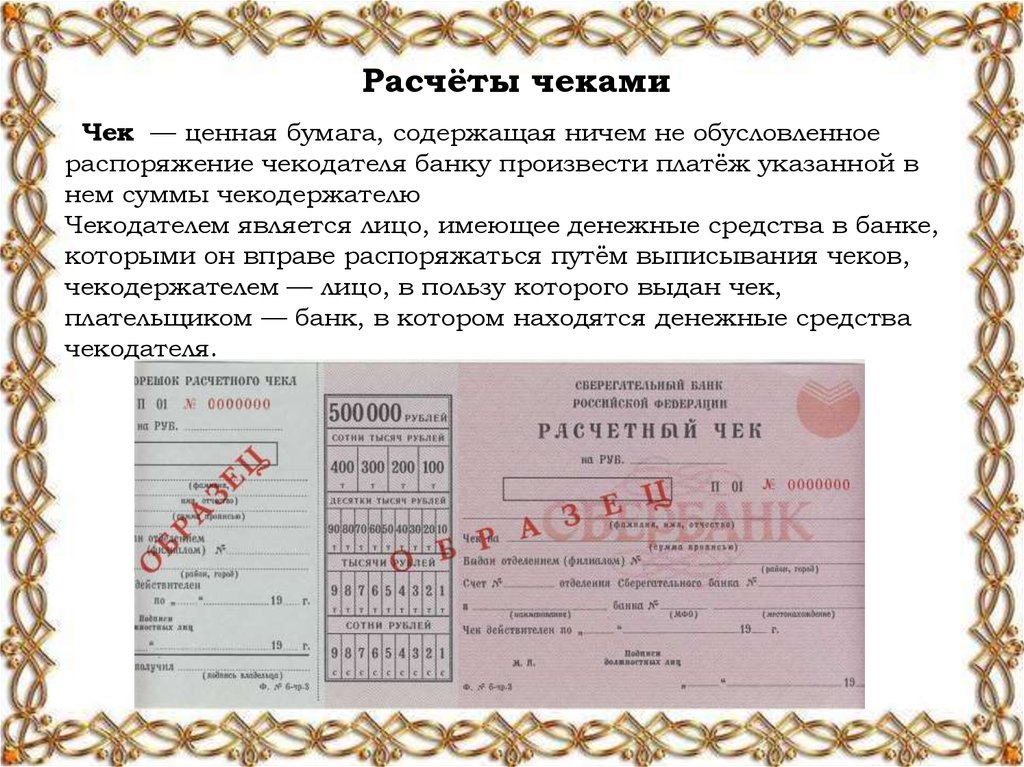

Расчёты чекамиЧек — ценная бумага, содержащая ничем не обусловленное

распоряжение чекодателя банку произвести платёж указанной в

нем суммы чекодержателю

Чекодателем является лицо, имеющее денежные средства в банке,

которыми он вправе распоряжаться путём выписывания чеков,

чекодержателем — лицо, в пользу которого выдан чек,

плательщиком — банк, в котором находятся денежные средства

чекодателя.

8.

Расчёты платёжными поручениямиПлатежное

поручение

представляет

собой

письменное

распоряжение владельца счета банку о перечислении определенной

денежной суммы его счета (расчетного, текущего, бюджетного,

ссудного) на счет другого предприятия-получателя средств в том

же или другом одногороднем или иногороднем учреждении банка.

9.

Расчёты платёжными требованиямиПлатежное

требование

является

расчетным

документом,

содержащим требования кредитора (получателя средств) по

основному договору к должнику (плательщику) об уплате денежной

суммы через банк. Платежные требования применяются при

расчетах за поставленные товары, выполненные работы,

оказанные услуги и в иных случаях, предусмотренных договором.

10.

Безналичный расчёт в Российской Федерации ив мире

Возникновение безналичного расчёта в России

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 23.07.2013) «О

национальной платежной системе». В соответствии с ним

электронные платежи с использованием электронных денег

официально признаны одной из форм безналичных расчетов, они

должны осуществляться только кредитными организациями по

поручению клиентов (эмитент — кредитная организация,

регулятор — Банк России).

11.

Безналичная система расчетов в России и вмире

Теоретически переход на безналичный расчет выгоден всем: и

клиентам, и компаниям, и кредитным организациям, и

государству. По данным Европейского центрального банка,

безналичный платеж обходится дешевле наличного примерно в

два раза, а при должном уровне контроля за операциями он еще и

безопаснее.

По данным последнего статистического опроса банковская

карта есть у 59 процентов граждан страны.

12.

ЗаключениеСогласно статистическим данным Центрального банка РФ, в

2013-2014 году на долю безналичных операций пришлось более

70 %, снятие наличных составило 30 %. Иными словами, доля

операций, совершенных с картами, превысила долю операций по

снятию наличных