Финансы

ФинансыПохожие презентации:

Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

1. Налогообложение предприятий АПК

к.э.н.,ст.преподаватель

Н.В. Собченко

2. Тема 2. Налог на прибыль организаций

1.2.

3.

4.

5.

6.

7.

8.

9.

Налогоплательщики.

Объект налогообложения.

Налоговая база.

Порядок определения налоговой базы.

Налоговый период. Отчетный период.

Налоговая ставка.

Налоговые льготы.

Порядок исчисления налога.

Порядок и сроки уплаты налога.

3.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙГл. 25. НК РФ

4. 3. Налоговая база

Налоговой базой признается денежноевыражение прибыли, подлежащей

налогообложению.

Доходы и расходы налогоплательщика

учитываются в денежной форме.

5.

Доходы, полученные в натуральнойформе в результате реализации товаров

(работ, услуг), имущественных прав

(включая товарообменные операции),

учитываются исходя из цены сделки.

Внереализационные доходы, полученные

в натуральной форме, учитываются при

определении налоговой базы исходя из

цены сделки

6.

При определении налоговой базы прибыль,подлежащая налогообложению, определяется

нарастающим итогом с начала налогового

периода.

В случае, если в отчетном (налоговом) периоде

налогоплательщиком получен убыток отрицательная разница между доходами и

расходами, учитываемыми в целях

налогообложения, налоговая база признается

равной нулю.

7.

При исчислении налоговой базы не учитываютсяв составе доходов и расходов

налогоплательщиков доходы и расходы,

относящиеся к игорному бизнесу.

Налогоплательщики, являющиеся организациями

игорного бизнеса, а также организации,

получающие доходы от деятельности,

относящейся к игорному бизнесу, обязаны вести

обособленный учет доходов и расходов по такой

деятельности.

8.

Налогоплательщики, применяющие всоответствии с Налоговым Кодексом

специальные налоговые режимы, при

исчислении налоговой базы по налогу не

учитывают доходы и расходы,

относящиеся к таким режимам.

9. 4. Налоговая база.

Налоговойбазой

признается

денежное

выражение

прибыли,

подлежащей

налогообложению.

Доходы

и

расходы

налогоплательщика

учитываются в денежной форме.

Доходы, полученные в натуральной форме в

результате реализации товаров (работ, услуг),

имущественных прав (включая товарообменные

операции), учитываются, исходя из цены сделки

10.

Внереализационные доходы, полученныев натуральной форме, учитываются при

определении налоговой базы исходя из

цены сделки.

При определении налоговой базы

прибыль, подлежащая налогообложению,

определяется нарастающим итогом с

начала налогового периода.

11.

В случае, если в отчетном (налоговом)периоде налогоплательщиком получен

убыток - отрицательная разница между

доходами, определяемыми в соответствии

с настоящей главой, и расходами,

учитываемыми в целях налогообложения

в порядке, предусмотренном настоящей

главой, в данном отчетном (налоговом)

периоде налоговая база признается

равной нулю.

12.

Налогоплательщики, понесшие убыток(убытки) в предыдущем налоговом периоде

или в предыдущих налоговых периодах,

вправе уменьшить налоговую базу текущего

отчетного (налогового) периода на всю

сумму полученного ими убытка или на часть

этой суммы (перенести убыток на будущее).

13.

Налогоплательщик вправе осуществлятьперенос убытка на будущее в течение

десяти лет, следующих за тем налоговым

периодом, в котором получен этот убыток.

Налогоплательщик вправе перенести на

текущий отчетный (налоговый) период

сумму

полученного

в

предыдущем

налоговом периоде убытка.

В аналогичном порядке

убыток,

не

перенесенный на ближайший следующий

год, может быть перенесен целиком или

частично

на

следующий

год

из

последующих девяти лет.

14. 5. Налоговый период. Отчетный период

Налоговым периодом по налогу признаетсякалендарный год.

Отчетными периодами по налогу признаются

первый квартал, полугодие и девять месяцев

календарного года.

Отчетными периодами для налогоплательщиков,

исчисляющих ежемесячные авансовые платежи

исходя из фактически полученной прибыли,

признаются месяц, два месяца, три месяца и так

далее до окончания календарного года.

15. 6. Налоговые ставки

Налоговая ставка устанавливается вразмере 20 процентов:

сумма налога, исчисленная по налоговой

ставке в размере 2 процентов,

зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой

ставке в размере 18 процентов,

зачисляется в бюджеты субъектов

Российской Федерации.

16.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектовРоссийской Федерации, законами субъектов Российской Федерации

может быть понижена для отдельных категорий налогоплательщиков. При

этом указанная налоговая ставка не может быть ниже 13,5 процента,

если иное не предусмотрено статьей 284 НК РФ.

Для организаций - резидентов особой экономической зоны законами

субъектов Российской Федерации может устанавливаться пониженная

налоговая ставка налога на прибыль, подлежащего зачислению в

бюджеты субъектов Российской Федерации, от деятельности,

осуществляемой на территории особой экономической зоны, при условии

ведения раздельного учета доходов (расходов), полученных (понесенных)

от деятельности, осуществляемой на территории особой экономической

зоны, и доходов (расходов), полученных (понесенных) при осуществлении

деятельности за пределами территории особой экономической зоны. При

этом размер указанной налоговой ставки не может быть выше 13,5

процента.

17.

К налоговой базе, определяемойорганизациями, осуществляющими

образовательную и (или) медицинскую

деятельность, применяется налоговая

ставка 0 процентов.

18.

Для организаций - резидентов техниковнедренческой особой экономической зоны, атакже организаций - резидентов туристскорекреационных особых экономических зон,

объединенных решением Правительства

Российской Федерации в кластер, налоговая

ставка по налогу, подлежащему зачислению в

федеральный бюджет, устанавливается в

размере 0 процентов.

19.

Указанная налоговая ставка применяется:к прибыли от деятельности, осуществляемой в техниковнедренческой особой экономической зоне, при условии ведения

раздельного учета доходов (расходов), полученных (понесенных)

от деятельности,

осуществляемой в технико-внедренческой особой экономической

зоне, и доходов (расходов), полученных (понесенных) при

осуществлении деятельности за пределами техниковнедренческой особой экономической зоны;

к прибыли от деятельности, осуществляемой в туристскорекреационных особых экономических зонах, объединенных

решением Правительства Российской Федерации в кластер, при

условии ведения раздельного учета доходов (расходов),

полученных (понесенных) от деятельности, осуществляемой в

туристско-рекреационных особых экономических зонах,

объединенных решением Правительства Российской Федерации

в кластер, и доходов (расходов), полученных (понесенных) при

осуществлении деятельности за пределами таких особых

экономических зон.

20.

Для организаций - участниковрегиональных инвестиционных проектов

законами субъектов Российской

Федерации может устанавливаться

пониженная налоговая ставка налога,

подлежащего зачислению в бюджеты

субъектов Российской Федерации

21.

Для сельскохозяйственныхтоваропроизводителей, и рыбохозяйственных

организаций, налоговая ставка по деятельности,

связанной с реализацией произведенной ими

сельскохозяйственной продукции, а также с

реализацией произведенной и переработанной

данными налогоплательщиками собственной

сельскохозяйственной продукции,

устанавливается в размере 0 процентов.

22.

К налоговой базе, определяемойорганизациями, осуществляющими

социальное обслуживание граждан,

применяется налоговая ставка 0

процентов

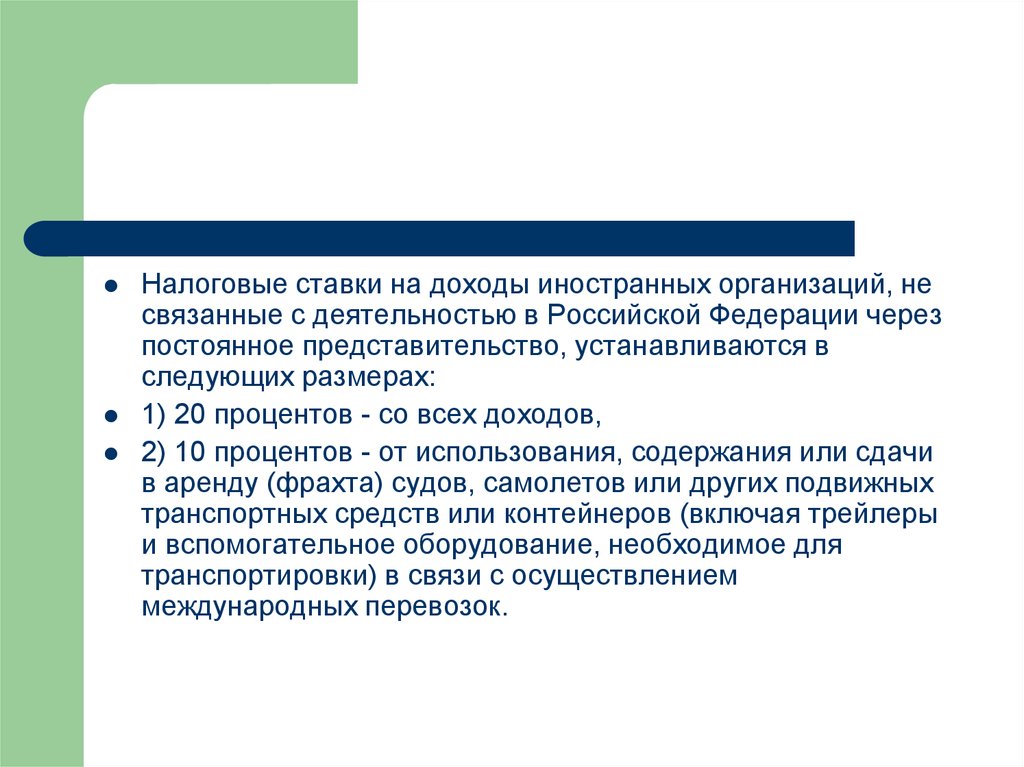

23.

Налоговые ставки на доходы иностранных организаций, несвязанные с деятельностью в Российской Федерации через

постоянное представительство, устанавливаются в

следующих размерах:

1) 20 процентов - со всех доходов,

2) 10 процентов - от использования, содержания или сдачи

в аренду (фрахта) судов, самолетов или других подвижных

транспортных средств или контейнеров (включая трейлеры

и вспомогательное оборудование, необходимое для

транспортировки) в связи с осуществлением

международных перевозок.

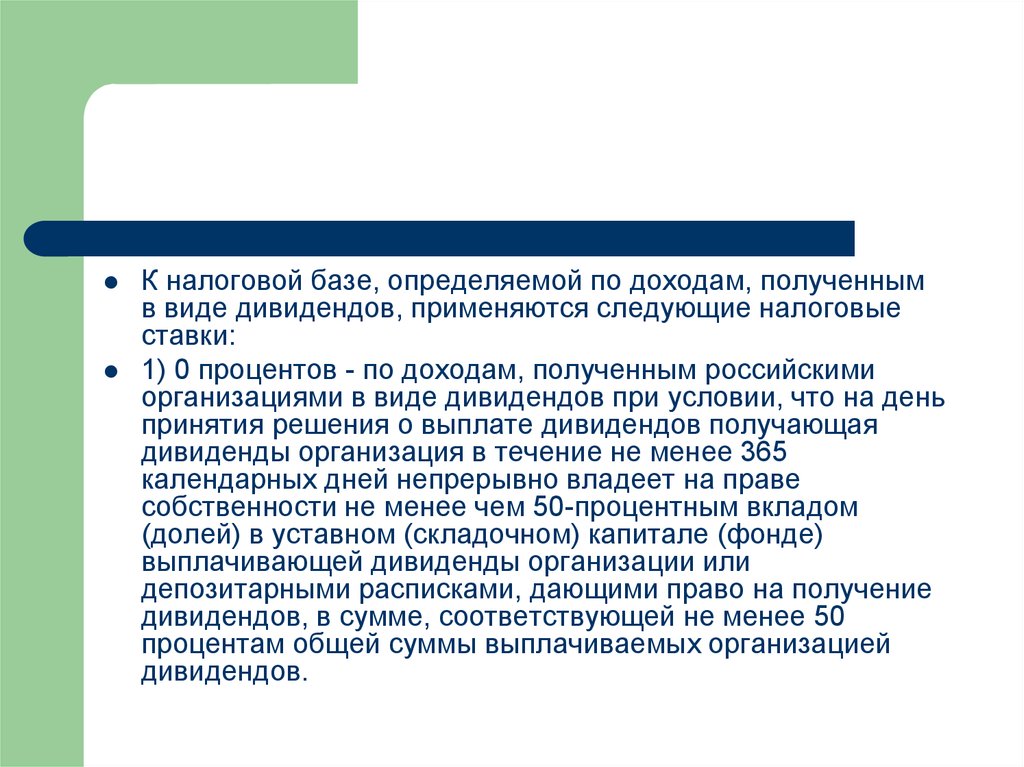

24.

К налоговой базе, определяемой по доходам, полученнымв виде дивидендов, применяются следующие налоговые

ставки:

1) 0 процентов - по доходам, полученным российскими

организациями в виде дивидендов при условии, что на день

принятия решения о выплате дивидендов получающая

дивиденды организация в течение не менее 365

календарных дней непрерывно владеет на праве

собственности не менее чем 50-процентным вкладом

(долей) в уставном (складочном) капитале (фонде)

выплачивающей дивиденды организации или

депозитарными расписками, дающими право на получение

дивидендов, в сумме, соответствующей не менее 50

процентам общей суммы выплачиваемых организацией

дивидендов.

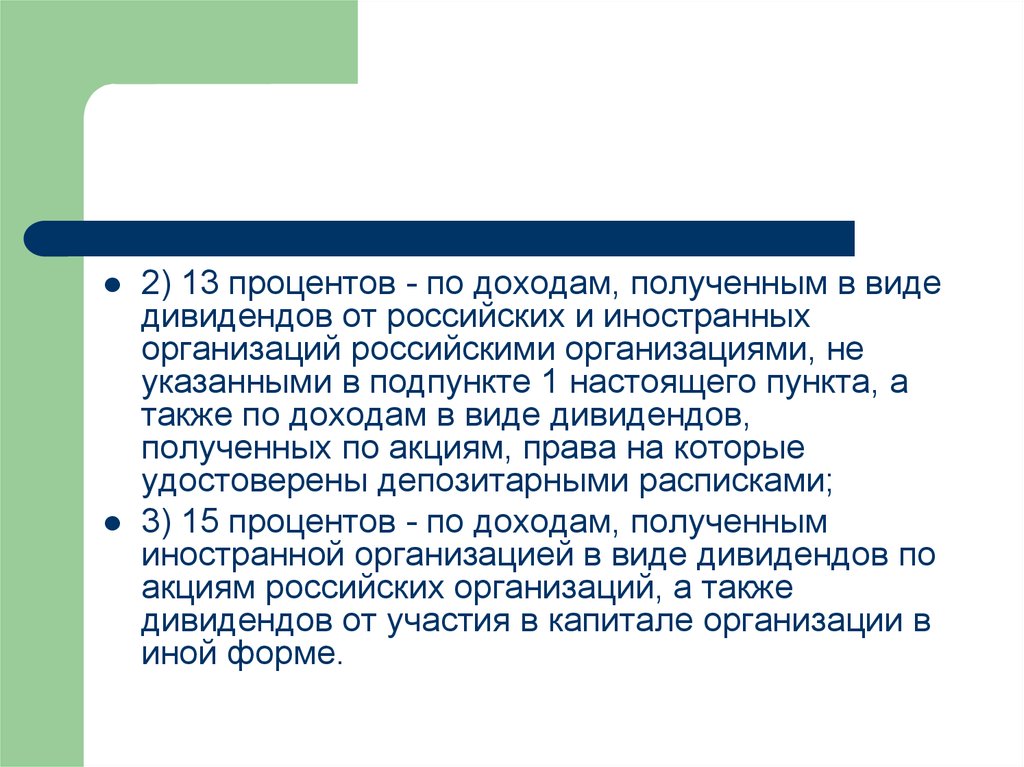

25.

2) 13 процентов - по доходам, полученным в видедивидендов от российских и иностранных

организаций российскими организациями, не

указанными в подпункте 1 настоящего пункта, а

также по доходам в виде дивидендов,

полученных по акциям, права на которые

удостоверены депозитарными расписками;

3) 15 процентов - по доходам, полученным

иностранной организацией в виде дивидендов по

акциям российских организаций, а также

дивидендов от участия в капитале организации в

иной форме.

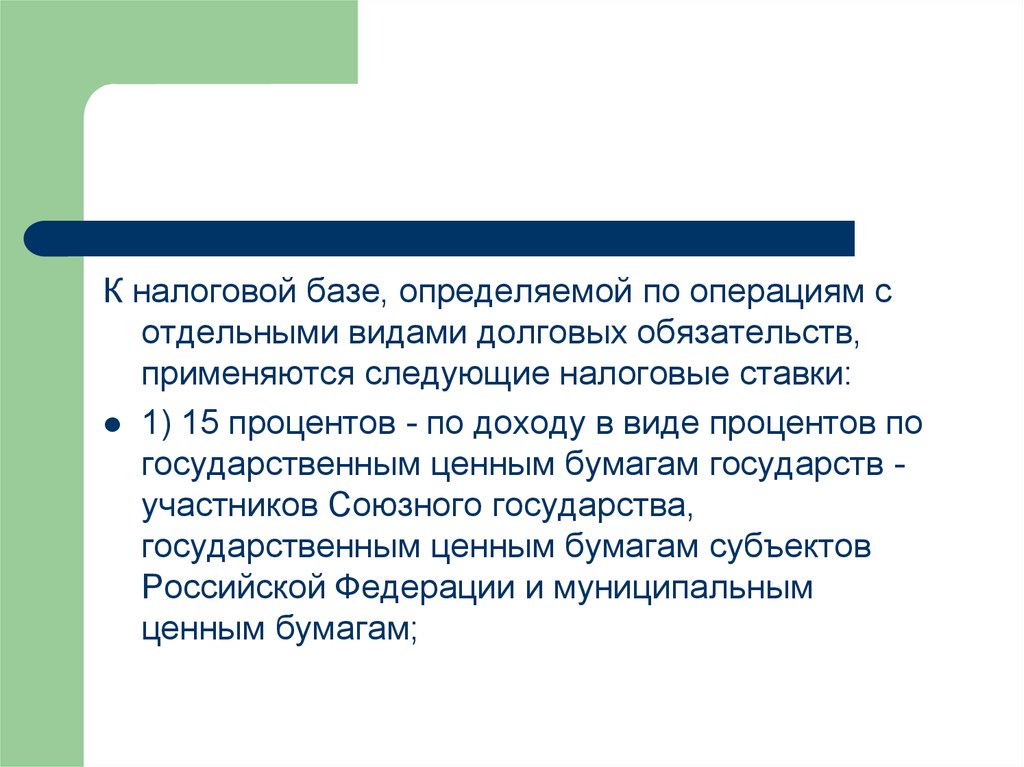

26.

К налоговой базе, определяемой по операциям сотдельными видами долговых обязательств,

применяются следующие налоговые ставки:

1) 15 процентов - по доходу в виде процентов по

государственным ценным бумагам государств участников Союзного государства,

государственным ценным бумагам субъектов

Российской Федерации и муниципальным

ценным бумагам;

27.

2) 9 процентов - по доходам в виде процентов по муниципальным ценнымбумагам, эмитированным на срок не менее трех лет до 1 января 2007

года, а также по доходам в виде процентов по облигациям с ипотечным

покрытием, эмитированным до 1 января 2007 года, и доходам

учредителей доверительного управления ипотечным покрытием,

полученным на основании приобретения ипотечных сертификатов

участия, выданных управляющим ипотечным покрытием до 1 января 2007

года;

3) 0 процентов - по доходу в виде процентов по государственным и

муниципальным облигациям, эмитированным до 20 января 1997 года

включительно, а также по доходу в виде процентов по облигациям

государственного валютного облигационного займа 1999 года,

эмитированным при осуществлении новации облигаций внутреннего

государственного валютного займа серии III, эмитированных в целях

обеспечения условий, необходимых для урегулирования внутреннего

валютного долга бывшего Союза ССР и внутреннего и внешнего

валютного долга Российской Федерации.

28.

Налоговая ставка устанавливается в размере 30процентов в отношении доходов по ценным

бумагам (за исключением доходов в виде

дивидендов), выпущенным российскими

организациями, права на которые учитываются

на счете депо иностранного номинального

держателя, счете депо иностранного

уполномоченного держателя и (или) счете депо

депозитарных программ, выплачиваемых лицам,

информация о которых не была предоставлена

налоговому агенту

29.

Прибыль, полученная Центральнымбанком Российской Федерации от

осуществления деятельности, связанной с

выполнением им функций,

предусмотренных Федеральным законом

"О Центральном банке Российской

Федерации (Банке России)", облагается

налогом по налоговой ставке 0 процентов.

30. 7. Налоговые льготы.

самостоятельно31. 8. Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующаяналоговой ставке процентная доля

налоговой базы.

Сумма налога по итогам налогового

периода определяется

налогоплательщиком самостоятельно.

32.

По итогам каждого отчетного (налогового) периода,налогоплательщики исчисляют сумму авансового платежа,

исходя из ставки налога и прибыли, подлежащей

налогообложению, рассчитанной нарастающим итогом с

начала налогового периода до окончания отчетного

(налогового) периода.

Сумма ежемесячного авансового платежа, подлежащего

уплате в первом квартале текущего налогового периода,

принимается равной сумме ежемесячного авансового

платежа, подлежащего уплате налогоплательщиком в

последнем квартале предыдущего налогового периода.

Сумма ежемесячного авансового платежа, подлежащего

уплате во втором квартале текущего налогового периода,

принимается равной одной трети суммы авансового

платежа, исчисленного за первый отчетный период

текущего года.

33.

Сумма ежемесячного авансового платежа, подлежащегоуплате в третьем квартале текущего налогового периода,

принимается равной одной трети разницы между суммой

авансового платежа, рассчитанной по итогам полугодия, и

суммой авансового платежа, рассчитанной по итогам

первого квартала.

Сумма ежемесячного авансового платежа, подлежащего

уплате в четвертом квартале текущего налогового периода,

принимается равной одной трети разницы между суммой

авансового платежа, рассчитанной по итогам девяти

месяцев, и суммой авансового платежа, рассчитанной по

итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного

авансового платежа отрицательна или равна нулю,

указанные платежи в соответствующем квартале не

осуществляются.

34.

Налогоплательщики имеют право перейти на исчисление ежемесячныхавансовых платежей исходя из фактически полученной прибыли,

подлежащей исчислению. В этом случае исчисление сумм авансовых

платежей производится налогоплательщиками исходя из ставки налога и

фактически полученной прибыли, рассчитываемой нарастающим итогом с

начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей (сумма налога), подлежащая уплате

в бюджет, определяется с учетом ранее начисленных сумм авансовых

платежей. Налогоплательщик вправе перейти на уплату ежемесячных

авансовых платежей исходя из фактической прибыли, уведомив об этом

налоговый орган не позднее 31 декабря года, предшествующего

налоговому периоду, в котором происходит переход на эту систему

уплаты авансовых платежей. При этом система уплаты авансовых

платежей не может изменяться налогоплательщиком в течение

налогового периода. Указанный в настоящем абзаце порядок применяется

также и в случае перехода с уплаты ежемесячных авансовых платежей

исходя из фактической прибыли на уплату ежемесячных авансовых

платежей в течение отчетного периода.

35. 9. Порядок и сроки уплаты налога

Налог, подлежащий уплате по истечении налогового периода,уплачивается не позднее срока, установленного для подачи

налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются

не позднее срока, установленного для подачи налоговых

деклараций за соответствующий отчетный период.

Авансовые платежи следует перечислять не позднее 28

календарных дней с даты окончания отчетного периода.

Налоговые декларации (налоговые расчеты) по итогам налогового

периода представляются налогоплательщиками (налоговыми

агентами) не позднее 28 марта года, следующего за истекшим

налоговым периодом.