Экономика

Экономика Финансы

ФинансыПохожие презентации:

Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

1. Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

ПодготовилаСтудентка ФФБД, з-й курс,

ДФН-2

Метечко Анастасия

Сравнительная

характеристика

налоговых систем

Республики Беларусь и

Королевства Нидерланды

2. Основные макроэкономические показатели Нидерландов

Таблица – Изменение макроэкономическихпоказателей по сравнению с предыдущим годом,

%

2013

2014

2015

ВВП

Импорт

Экспорт

Потреблени

е

домохозяйст

в

Государстве

нное

потребление

Инвестиции

Уровень

безработиц

ы

Покупательс

кая

способность

-1,2

3,3

3,2

-1,6

-0,7

0,8

2,0

-2,1

0,8

3,8

4,0

0,1

-0,7

-0,2

-0,1

-4,0

64%

-5,3

8,3%

1,5

7,4%

-2,0

-1,3

1,4

3. Основные макроэкономические показатели Нидерландов

Таблица – Инфляция Нидерландов за 2010-2015годы, %

Год

Значение

2010

2011

2012

2013

2014

2015

1,3

2,3

2,8

2,6

0,3

0,3

4. Основные макроэкономические показатели Нидерландов

Таблица – Государственный долгНидерландов за 2005-2015 годы, % к ВВП

Год

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Значение

51,8

47,4

45,3

58,2

60,8

62,7

65,1

71,1

68,6

68,8

69

5. Основные макроэкономические показатели Республики Беларусь

Валовыйвнутренний

продукт

Республики

Беларусь в

2015 году

составил 869,7

трлн рублей

Рисунок – Динамика ВВП Республики Беларусь за

2000-2015 годы

6. Основные макроэкономические показатели Республики Беларусь

ВРеспублике

Беларуси

инфляция

за 2015

год

составила

12%.

Рисунок – Годовая инфляция в Республике Беларусь в

2000-2015 годах

7. Основные макроэкономические показатели Республики Беларусь

Валовыйвнешний долг

Республики

Беларусь на 1

января 2016 года

сложился в

размере 38,3

млрд долларов

(67,7% годового

ВВП) и за 2015

год уменьшился

на 1,7 млрд

долларов, или на

4,4%.

Структура внешнего долга Республики Беларусь по

секторам экономики на 1 января 2011-2016 годов

8. Организация налогообложения в Королевстве Нидерланды

Национальныйналоговый орган

Министерств

о Финансов

9. Налоговая система

налоги на доходы,прибыль и имущество:

- подоходный налог (в

том числе взносы на

социальное страхование,

налог, удерживаемый

при выплате заработной

платы и при выплате

дивидендов)

- корпоративный налог на

прибыль (в том числе

налог на доходы,

удерживаемый у

источника выплаты);

- налог на наследство;

- налог на дарение;

- налог на передачу

активов;

косвенные

косвенные налоги:

налоги:

- налог на

добавленную

стоимость;

- акцизный налог;

- налог на

потребление;

- налог на сделки (в

виде налога на

отчуждение

недвижимости,

налога на

страхование и налог

на капитал);

- автомобильные

налоги

- экологические

10. Индивидуальный подоходный налог

Плательщикиналога: взимается с физических

лиц (резидентов и нерезидентов).

Налоговая база. Источники дохода физических

лиц можно поделить на 3 тарифные корзины.

Каждая корзина имеет свои определенные

ставки.

Тарифная корзина № 1 – доход от занятости и

жилых помещений.

Тарифная корзина № 2 – доходы от

существенного участия в капитале компании (не

менее 5%).

Тарифная корзина № 3 – доходы от сбережений и

инвестиций.

11. Корпоративный подоходный налог

Ставки.В Нидерландах установлена двухуровневая система корпоративного

налога на прибыль с прогрессивными ставками. Налог на прибыль

взимается по ставке 20% при прибыли компании менее 200000 евро в

год. Ставка 25% применяется к прибыли свыше данной суммы.

Освобождение.

В соответствии с законом «О корпоративном налоге на прибыль» в

Нидерландах действует правило «партнерское освобождение от

налога», по которому голландская компания не платит корпоративный

налог на прибыль, передаваемую от зарубежной дочерней компании в

свой головной офис в Нидерландах.

Плательщики.

По общему правилу каждая компания платит свои собственные

корпоративные налоги. Однако, если головная компания сформирует

так называемую налоговую группу с участием одной или несколько

дочерних компаний, то после направления соответствующего запроса в

Налоговую службу Нидерландов такая группа компаний будет

рассматриваться как единый налогоплательщик

12. НДС

Плательщики:лица.

физические и юридические

Объект налогообложения:

НДС

применяется в отношении доходов, полученных

в результате поставки товаров, оказании услуг,

импорта товаров.

Ставки.

НДС в Нидерландах составляет 21%. Пониженная

ставка 6% применяется к товарам и услугам

первой необходимости, включая

продовольственные товары, медикаменты, книги,

периодические издания, услуги в области

общественного транспорта, культуры и спорта.

13. Акциз

Взимаются с нефтепродуктов, табачных изделий,крепких спиртных напитков, пива, безалкогольных

напитков.

Ставки акцизов на некоторые товары:

• на бензин (за 1 галлон в зависимости от содержания

свинца) - от 50 до 55 евро;

• на отопительный мазут (за 1000 кг) - 15 евро;

• на сигареты - 21,05% от розничной цены плюс 36 евро

за 1000 штук;

• на крепкие спиртные напитки (за градус спирта) - 15

евро.

Разрешается беспошлинный ввоз автомобильного

топлива в объеме полной заправки топливных баков,

технологически связанных с двигателем

14. Налог на наследование и дарение

Голландский налог на наследство взимается в зависимости отобщей стоимости наследуемого имущества. Налог на дарение

взимается на все вещи, подаренные голландскими

резидентами. К наследованию и дарению применяется общая

налоговая ставка. Эта ставка состоит из 3 групп:

1) муж (жена) и наследники первой очереди. С них взимается

налог в размере 10% от стоимости имущества до 188808 евро и

20% на наследуемое имущество и подарки свыше 188808 евро.

2) внуки и правнуки. На имущество стоимостью менее 118700

евро ставка налога составляет 18%, свыше – 36%.

3) в отношении всех иных лиц ставка составляет 30% (менее

11870 евро) и 40% (более 118700 евро).

В отношении передачи активов компании по наследству

или при дарении получатель освобождается от уплаты

налогов, если сумма не превышает 1006000 евро, на

сумму сверх 1006000 налог составляет 83%.

15. Транспортный налог

Транспортныйналог ежегодно взимается с

владельцев автотранспортных средств, а

также единовременно – до их регистрации в

Нидерландах или до начала эксплуатации

таких транспортных средств,

зарегистрированных за рубежом, на

территории Нидерландов. Этот налог не

взимается с владельцев наиболее

экологически чистых автомобилей.

Ставки налога зависят от экологического

класса автомобиля, его массы и вида

используемого топлива, а также от места

жительства владельца.

16. Налог на страхование

Страховойналог в Нидерландах

составляет с 1 января 2013 года 21%

(ранее 9,7%).

Он

не взимается при страховании

жизни,

транспортных средств,

страховании от несчастных случаев,

страховании от инвалидности,

страховании от нетрудоспособности и

безработицы.

17.

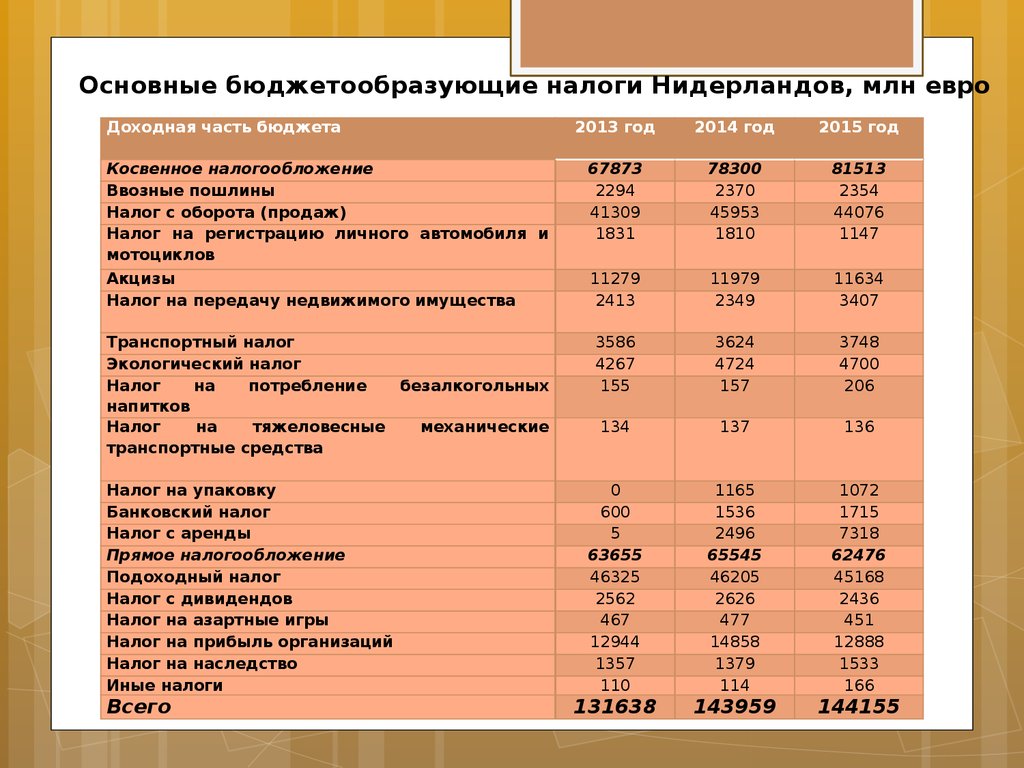

Основные бюджетообразующие налоги Нидерландов, млн евроДоходная часть бюджета

2013 год

2014 год

2015 год

Косвенное налогообложение

Ввозные пошлины

Налог с оборота (продаж)

Налог на регистрацию личного автомобиля и

мотоциклов

67873

2294

41309

1831

78300

2370

45953

1810

81513

2354

44076

1147

Акцизы

Налог на передачу недвижимого имущества

11279

2413

11979

2349

11634

3407

3586

4267

155

3624

4724

157

3748

4700

206

134

137

136

0

600

5

63655

46325

2562

467

12944

1357

110

1165

1536

2496

65545

46205

2626

477

14858

1379

114

1072

1715

7318

62476

45168

2436

451

12888

1533

166

131638

143959

144155

Транспортный налог

Экологический налог

Налог

на

потребление

безалкогольных

напитков

Налог

на

тяжеловесные

механические

транспортные средства

Налог на упаковку

Банковский налог

Налог с аренды

Прямое налогообложение

Подоходный налог

Налог с дивидендов

Налог на азартные игры

Налог на прибыль организаций

Налог на наследство

Иные налоги

Всего

18.

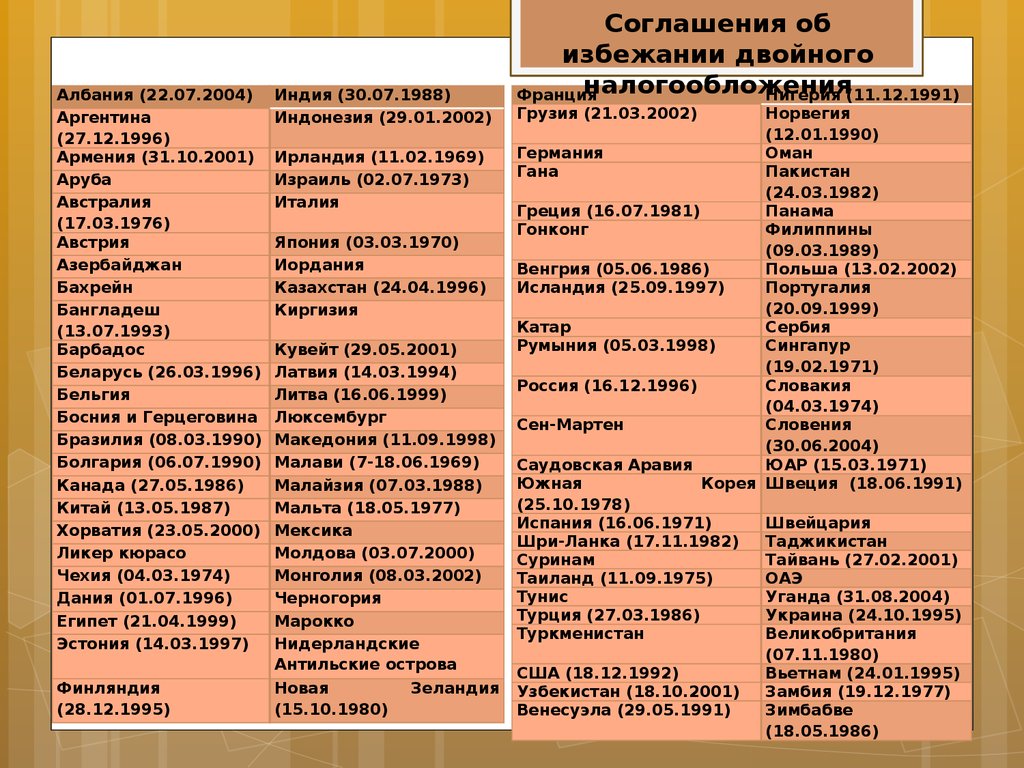

Албания (22.07.2004)Аргентина

(27.12.1996)

Армения (31.10.2001)

Аруба

Австралия

(17.03.1976)

Австрия

Азербайджан

Бахрейн

Бангладеш

(13.07.1993)

Барбадос

Беларусь (26.03.1996)

Бельгия

Босния и Герцеговина

Бразилия (08.03.1990)

Болгария (06.07.1990)

Канада (27.05.1986)

Китай (13.05.1987)

Хорватия (23.05.2000)

Ликер кюрасо

Чехия (04.03.1974)

Дания (01.07.1996)

Египет (21.04.1999)

Эстония (14.03.1997)

Финляндия

(28.12.1995)

Индия (30.07.1988)

Индонезия (29.01.2002)

Ирландия (11.02.1969)

Израиль (02.07.1973)

Италия

Япония (03.03.1970)

Иордания

Казахстан (24.04.1996)

Киргизия

Кувейт (29.05.2001)

Латвия (14.03.1994)

Литва (16.06.1999)

Люксембург

Македония (11.09.1998)

Малави (7-18.06.1969)

Малайзия (07.03.1988)

Мальта (18.05.1977)

Мексика

Молдова (03.07.2000)

Монголия (08.03.2002)

Черногория

Марокко

Нидерландские

Антильские острова

Новая

Зеландия

(15.10.1980)

Соглашения об

избежании двойного

налогообложения

Франция

Нигерия (11.12.1991)

Грузия (21.03.2002)

Норвегия

(12.01.1990)

Германия

Оман

Гана

Пакистан

(24.03.1982)

Греция (16.07.1981)

Панама

Гонконг

Филиппины

(09.03.1989)

Венгрия (05.06.1986)

Польша (13.02.2002)

Исландия (25.09.1997)

Португалия

(20.09.1999)

Катар

Сербия

Румыния (05.03.1998)

Сингапур

(19.02.1971)

Россия (16.12.1996)

Словакия

(04.03.1974)

Сен-Мартен

Словения

(30.06.2004)

Саудовская Аравия

ЮАР (15.03.1971)

Южная

Корея Швеция (18.06.1991)

(25.10.1978)

Испания (16.06.1971)

Швейцария

Шри-Ланка (17.11.1982)

Таджикистан

Суринам

Тайвань (27.02.2001)

Таиланд (11.09.1975)

ОАЭ

Тунис

Уганда (31.08.2004)

Турция (27.03.1986)

Украина (24.10.1995)

Туркменистан

Великобритания

(07.11.1980)

США (18.12.1992)

Вьетнам (24.01.1995)

Узбекистан (18.10.2001)

Замбия (19.12.1977)

Венесуэла (29.05.1991)

Зимбабве

(18.05.1986)