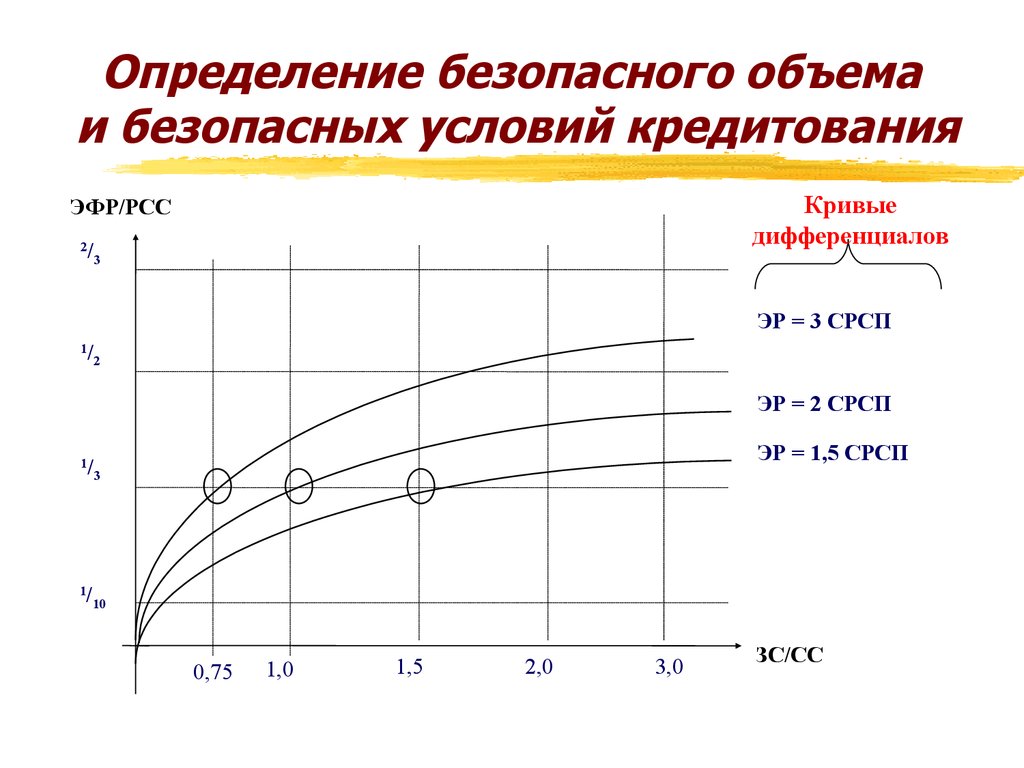

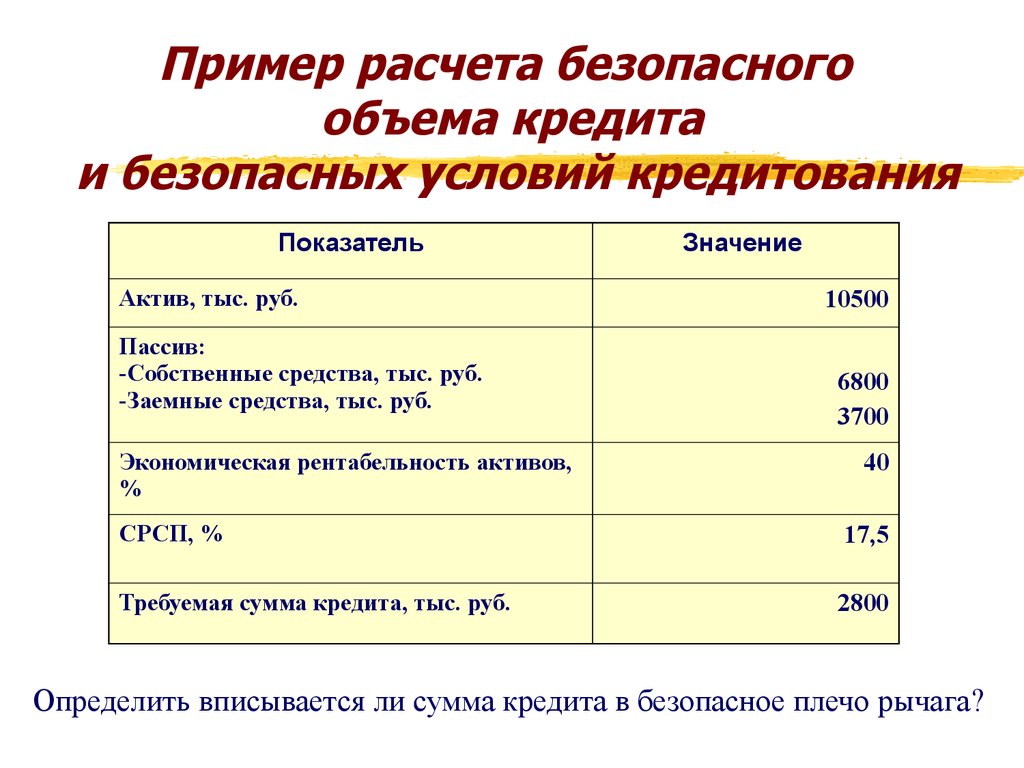

")

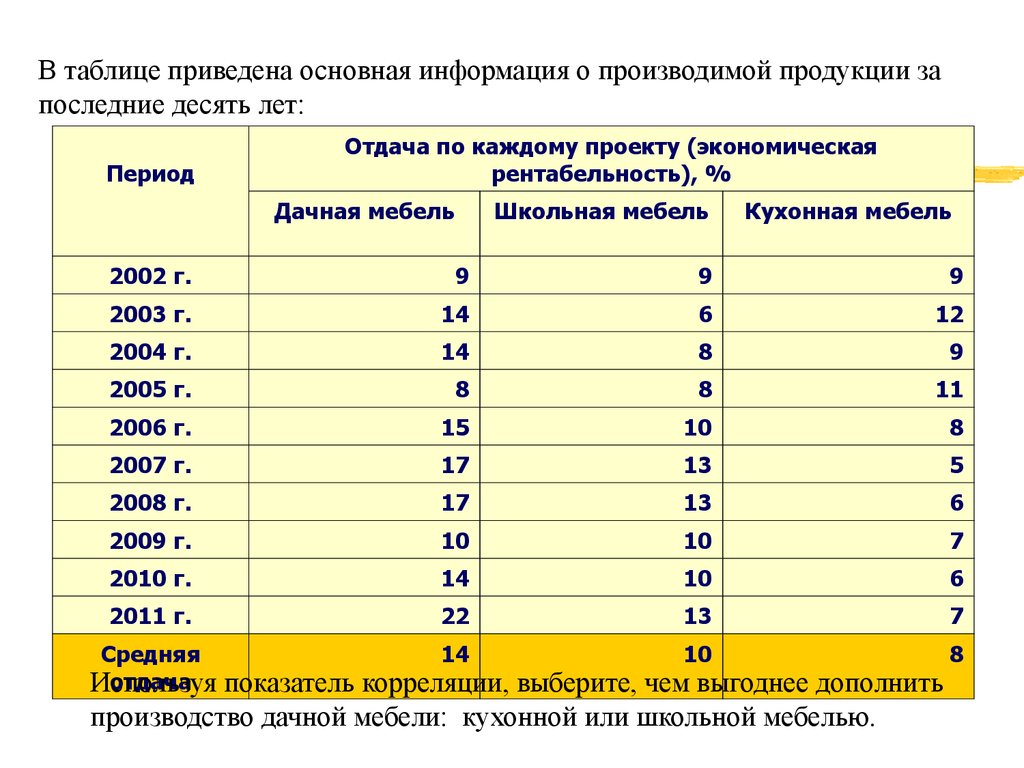

")

")

рычага")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

Финансовый менеджмент, его содержание и механизм функционирования

1.

Финансовыйменеджмент

2.

Финансовый менеджмент, егосодержание и механизм

функционирования

3.

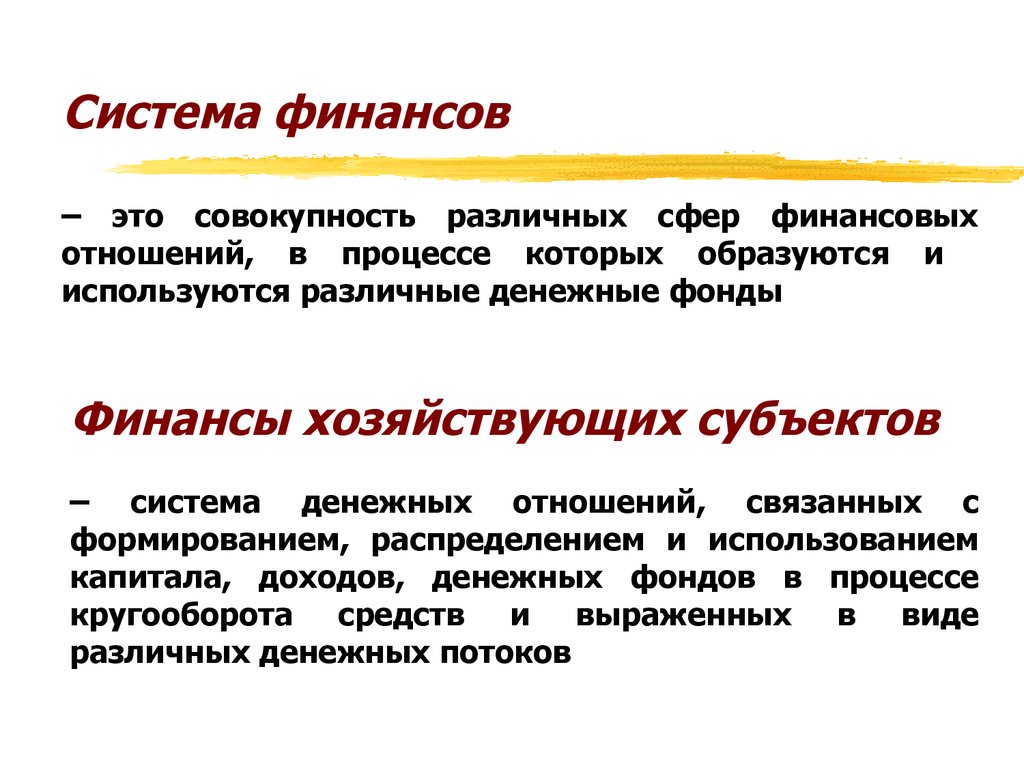

Система финансов– это совокупность различных сфер финансовых

отношений, в процессе которых образуются и

используются различные денежные фонды

Финансы хозяйствующих субъектов

– система денежных отношений, связанных с

формированием, распределением и использованием

капитала, доходов, денежных фондов в процессе

кругооборота средств и выраженных в виде

различных денежных потоков

4.

Система финансов РФФинансы хозяйствующих

субъектов

Коммерческие

предприятия и

организации

Некоммерческие

организации

Финансовые

посредники

Государственные и

муниципальные финансы

Государственный

кредит

• Федеральный

бюджет

• Территориальные

бюджеты субъектов

Федерации

• Местные бюджеты

• Внебюджетные

фонды соц.

назначения

• Внебюджетные

фонды

межотраслевого

и отраслевого

характера

5. Финансовая система Российской Федерации

Централизованныефинансы

• Государственная бюджетная система

• Внебюджетные специальные фонды

• Государственный кредит

Используются для регулирования экономики и

социальных отношений на макроуровне

Децентрализованные

финансы

• Финансы хозяйствующих субъектов,

т.е. финансы предприятий

Используются для регулирования и стимулирования

экономики и социальных отношений на микроуровне

6.

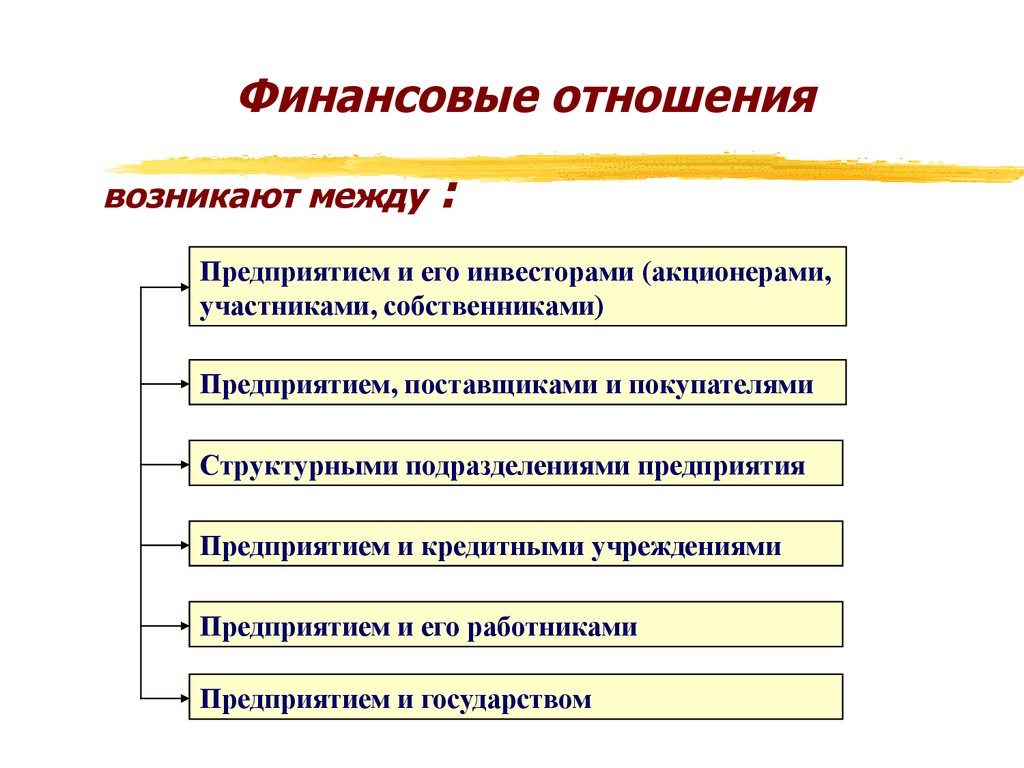

Финансовые отношениявозникают между

:

Предприятием и его инвесторами (акционерами,

участниками, собственниками)

Предприятием, поставщиками и покупателями

Структурными подразделениями предприятия

Предприятием и кредитными учреждениями

Предприятием и его работниками

Предприятием и государством

7. В условиях рынка появляются и принципиально новые группы финансовых отношений

Финансовые отношенияпредприятия

В условиях рынка появляются и принципиально

новые группы финансовых отношений

Отношения, связанные с

несостоятельностью

(банкротством)

предприятий

Отношения, возникающие

при слиянии, поглощении и

разделении предприятий

(корпораций)

8. Финансовые ресурсы предприятия

Финансовые ресурсы– это все источники денежных средств, аккумулируемые

предприятием для формирования необходимых ему

активов в целях осуществления всех видов деятельности,

как за счет собственных доходов, накоплений и капитала,

так и за счет различного рода поступлений из вне

Финансовые ресурсы

предприятия

Внутренние

Внешние

9.

Финансовые ресурсы предприятияВнутренние

Внутренние финансовые

финансовые

ресурсы

ресурсы (собственные

(собственные ии

приравненные

приравненныеккним)

ним)

Уставныйкапитал

капитал

••Уставный

Прибыль(доходы)

(доходы)от

отвсех

всех

••Прибыль

видовдеятельности

деятельности

видов

Амортизация

••Амортизация

Устойчивыепассивы

пассивы

••Устойчивые

10.

Финансовые ресурсы предприятияВнешние финансовые

ресурсы

Привлеченные

Привлеченные

средства

средства

Заемные средства

• кредиторская задолженность

• средства, полученные от

выпуска ценных бумаг

• иностранные инвестиции

• лизинг

• франчайзинг

• спонсорские взносы

Средства, поступающие в

порядке перераспределения

11.

Финансовые ресурсы предприятияВнешние финансовые

ресурсы

Привлеченные

средства

Заемные

средства

• кредитные ресурсы

• коммерческий кредит

• бюджетные ссуды

Средства, поступающие в

порядке перераспределения

12.

Финансовые ресурсы предприятияВнешние финансовые

ресурсы

Привлеченные

средства

Заемные средства

Средства,

поступающие в

порядке

перераспределения

• средства централизованных фондов

концернов,

ассоциаций

и

др.

объединений

• бюджетные ассигнования

• средства внебюджетных отраслевых и

межотраслевых фондов

страховые

возмещения

по

наступившим рискам

13.

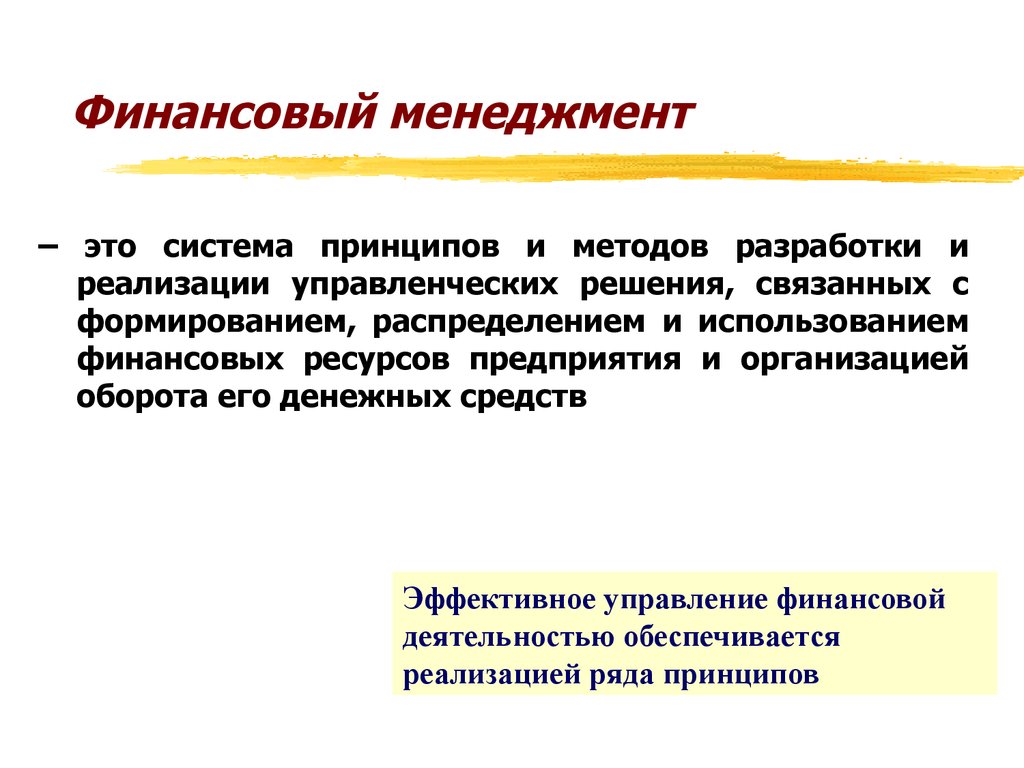

Финансовый менеджмент– это система принципов и методов разработки и

реализации управленческих решения, связанных с

формированием, распределением и использованием

финансовых ресурсов предприятия и организацией

оборота его денежных средств

Эффективное управление финансовой

деятельностью обеспечивается

реализацией ряда принципов

14. Принципы финансового менеджмента

1. Интегрированность собщей системой

управления

предприятием

5. Ориентированность на

стратегические цели

развития предприятия

4. Многовариантность

подходов к разработке

отдельных

управленческих решений

Принципы

управления

финансами

2. Комплексный характер

формирования

управленческих

решений

3. Высокий динамизм

управления

15. Основные подсистемы предприятия

Управляющая подсистема(субъект управления)

Финансовые

методы, приемы

и модели

Управляемая подсистема

(объект управления)

16.

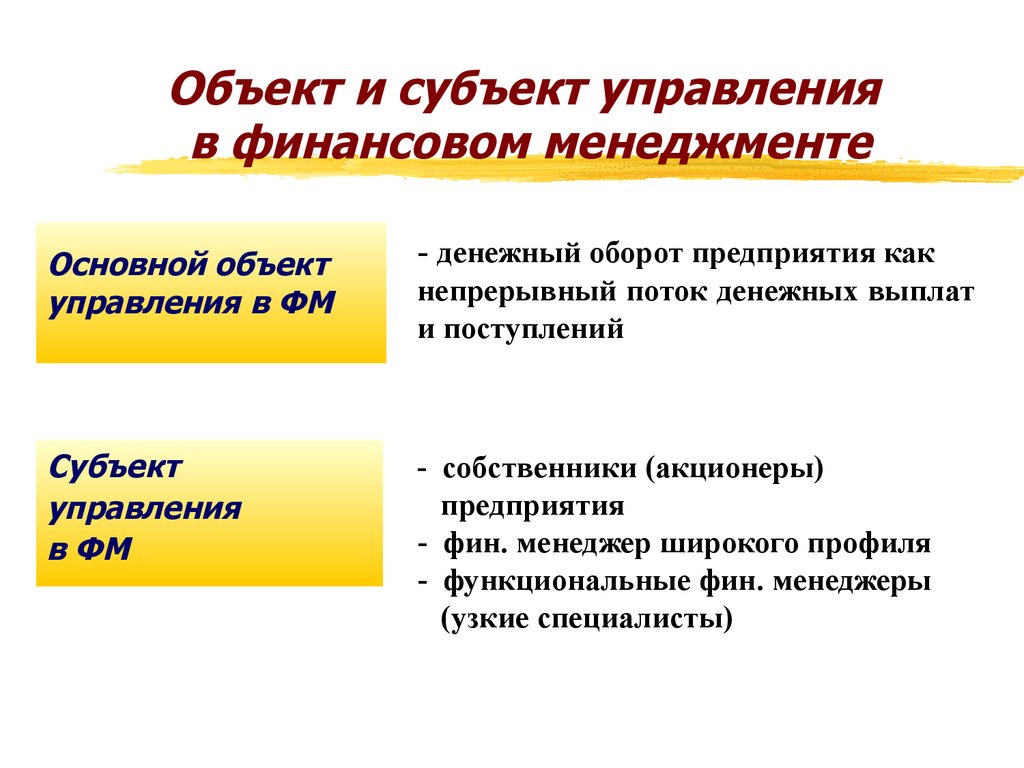

Объект и субъект управленияв финансовом менеджменте

Основной объект

управления в ФМ

- денежный оборот предприятия как

Субъект

управления

в ФМ

- собственники (акционеры)

предприятия

- фин. менеджер широкого профиля

- функциональные фин. менеджеры

(узкие специалисты)

непрерывный поток денежных выплат

и поступлений

17.

Финансовые методы, приемы, модели– основа инструментария, практически

используемого в управлении финансами

Финансовые методы, приемы, модели

общеэкономические

прогнозно

-аналитические

специальные

18.

Финансовые методы, приемы, моделиобщеэкономические

• кредитование

прогнозно –

аналитические

• фин. и налоговое

• система кассовых

планирование

• методы прогнозирования

и расчетных операций

• система страхования

• факторный анализ

• система фин. санкций

• моделирование

• система налогообложения

специальные

• дивидендная политика

• финансовая аренда

• факторинговые

операции

19.

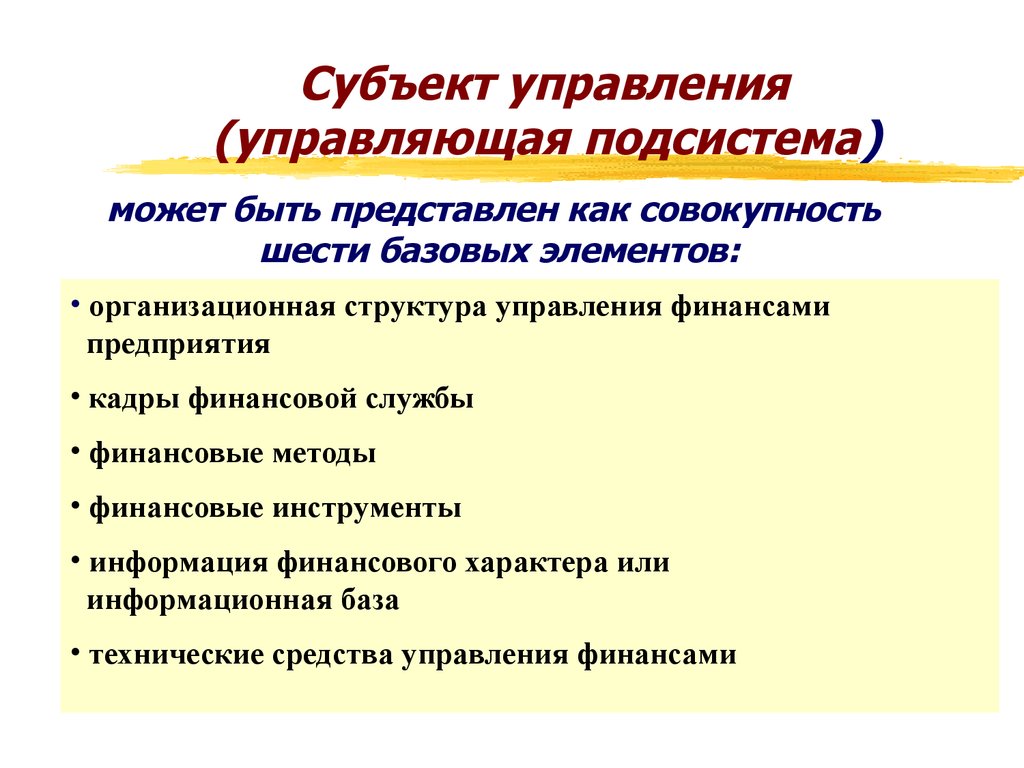

Субъект управления(управляющая подсистема)

может быть представлен как совокупность

шести базовых элементов:

• организационная структура управления финансами

предприятия

• кадры финансовой службы

• финансовые методы

• финансовые инструменты

• информация финансового характера или

информационная база

• технические средства управления финансами

20.

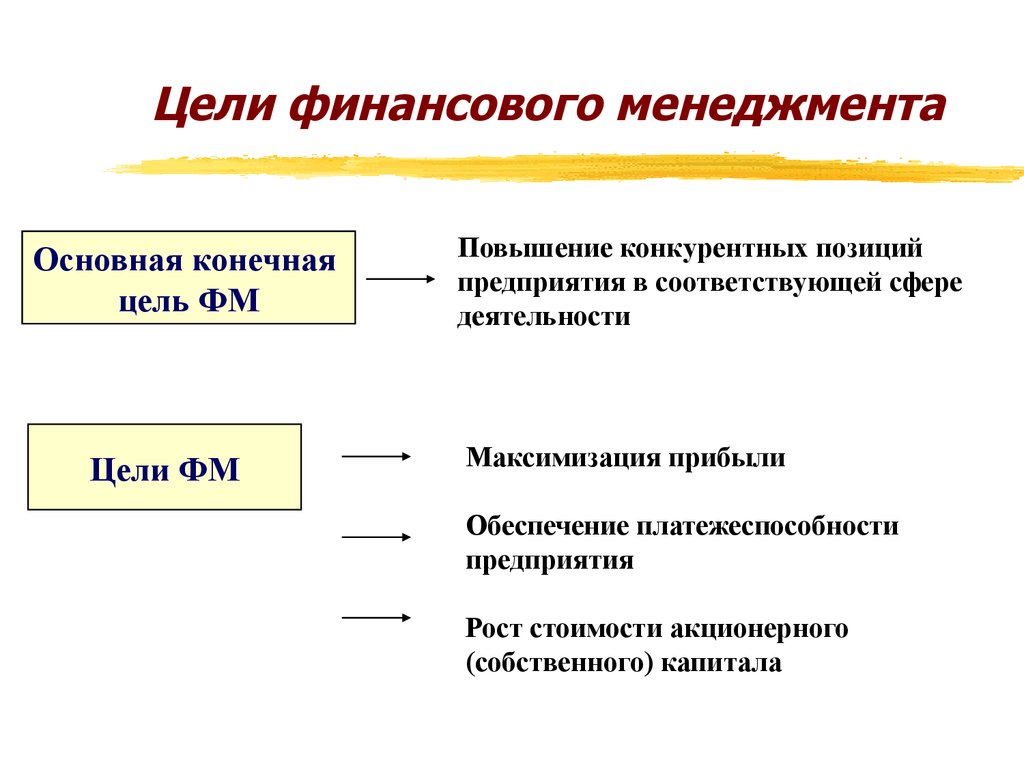

Цели финансового менеджментаОсновная конечная

цель ФМ

Цели ФМ

Повышение конкурентных позиций

предприятия в соответствующей сфере

деятельности

Максимизация прибыли

Обеспечение платежеспособности

предприятия

Рост стоимости акционерного

(собственного) капитала

21.

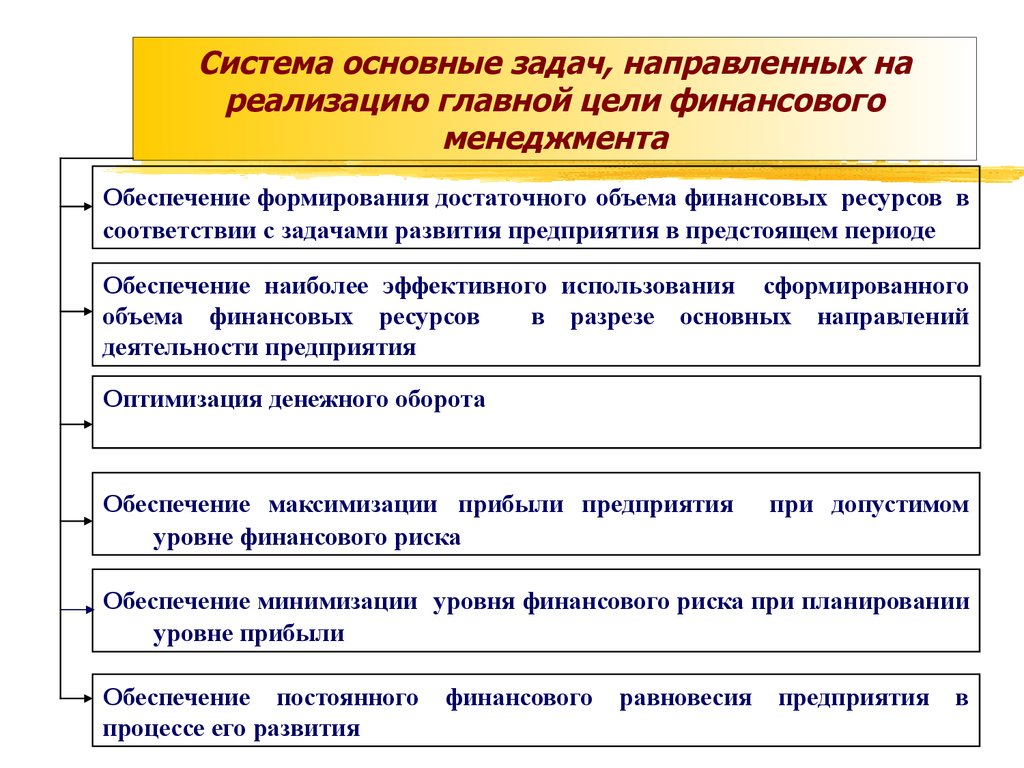

Система основные задач, направленных нареализацию главной цели финансового

менеджмента

Обеспечение формирования достаточного объема финансовых ресурсов в

соответствии с задачами развития предприятия в предстоящем периоде

Обеспечение наиболее эффективного использования сформированного

объема финансовых ресурсов

в разрезе основных направлений

деятельности предприятия

Оптимизация денежного оборота

Обеспечение максимизации прибыли предприятия

уровне финансового риска

при допустимом

Обеспечение минимизации уровня финансового риска при планировании

уровне прибыли

Обеспечение постоянного

процессе его развития

финансового

равновесия

предприятия

в

22. Цели финансового менеджмента реализуются через функции объекта и субъекта управления

Функции объекта управлениявоспроизводственная

производственная

контрольная

23. Функции объекта управления

Воспроизводственная - деятельность по обеспечению эффективноговоспроизводства капитала, предназначенного

для

осуществления

текущей,

инвестиционной и финансовой деятельности

предприятия

Оценка эффективности реализации воспроизводственной

функции:

• рост собственного капитала

• превышение темпов роста собственного капитала над темпами

роста валюты баланса

• повышение доходности (рентабельности) капитала

• повышение скорости оборота капитала, сопровождаемое ростом его

доходности

24. Функции объекта управления

Производственная-

регулирование

текущей

производственнокоммерческой деятельности предприятия по

обеспечению

эффективного

размещения

капитала, созданию денежных фондов

и

источников

финансирования

текущей

деятельности

Оценка эффективности реализации производственной

функции:

структура капитала

структура распределения балансовой прибыли

уровень и динамика себестоимости продукции и затрат на ед.

продукции

уровень и динамика ФОТ

25. Функции объекта управления

Функции объекта управленияВоспроизводственная

Производственная

Контрольная

Контроль за результатами

деятельности предприятия и

процессом формирования,

распределения и использования

финансовых ресурсов

26. Функции объекта ФМ реализуются через функции субъекта управления

прогнозирование финансовых ситуаций

прогнозирование финансовой деятельности

регулирование денежного оборота

учет затрат и результатов производственной,

инвестиционной и финансовой деятельности

• анализ и оценка эффективности использования и вложения

капитала

• контроль за расходованием и поступлением денежных

средств на всех этапах производственно-коммерческого

цикла

27. Основные функции субъекта управления

В областифинансирования

деятельности

предприятия

В области

финансовой

стороны

эксплуатации

активов

В области

осуществления

стратегии и

тактики ФМ

В области

внутреннего

финансового

контроля

28. Основные функции субъекта управления

В областифинансирования

деятельности

предприятия

В области

финансовой

стороны

эксплуатации

активов

• Определение рациональной

структуры пассивов

предприятия (соотношение

между заемными и

собственными средствами)

• Разработка дивидендной

политики предприятия

• Формирование наилучшей

структуры заемных средств

В области

осуществления

стратегии и

тактики

ФМ

В области

внутреннего

финансового

контроля

29. Основные функции субъекта управления

В областифинансирования

деятельности

предприятия

В области

финансовой

стороны

эксплуатации

активов

В области

осуществления

стратегии и

тактики

ФМ

• Определение основных направлений

расходования

средств, соответствующие стратегическим и

тактическим целям предприятия

• Регулирование массы и динамики

финансовых результатов с учетом

приемлемого уровня

предпринимательского риска

В области

внутреннего

финансового

контроля

30. Основные функции субъекта управления

В областифинансирования

деятельности

предприятия

В области

финансовой

стороны

эксплуатации

активов

В области

осуществления

стратегии и

тактики

ФМ

В области

внутреннего

финансового

контроля

• Разработка инвестиционной

стратегии предприятия

• Комплексное оперативное

управление оборотными активами

и краткосрочными

обязательствами предприятия

• Анализ ценовых и прочих маркетинговых решений

• Финансовое прогнозирование и

планирование

31. Основные функции субъекта управления

В областифинансирования

деятельности

предприятия

В области

финансовой

стороны

эксплуатации

активов

В области

осуществления

стратегии и

тактики

ФМ

В области

внутреннего

финансового

контроля

• Анализ финансовых

результатов и

оценка финансового

состояния предприятия

32.

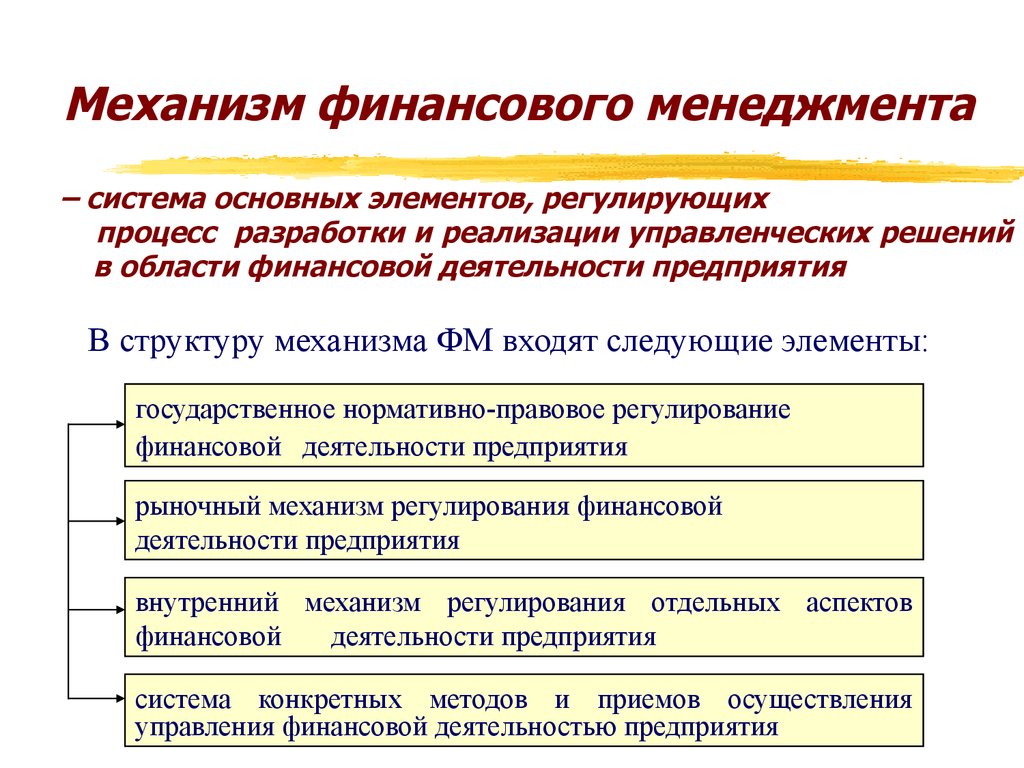

Механизм финансового менеджмента– система основных элементов, регулирующих

процесс разработки и реализации управленческих решений

в области финансовой деятельности предприятия

В структуру механизма ФМ входят следующие элементы:

государственное нормативно-правовое регулирование

финансовой деятельности предприятия

рыночный механизм регулирования финансовой

деятельности предприятия

внутренний механизм регулирования отдельных аспектов

финансовой

деятельности предприятия

система конкретных методов и приемов осуществления

управления финансовой деятельностью предприятия

33. Информационная система финансового менеджмента

– процесснепрерывного

целенаправленного

подбора

соответствующих

информативных

показателей,

необходимых для осуществления анализа, планирования и

подготовки эффективных управленческих решений по всем

аспектам финансовой деятельности предприятия

Информационная система ФМ должна

удовлетворять интересы широкого круга

пользователей

34.

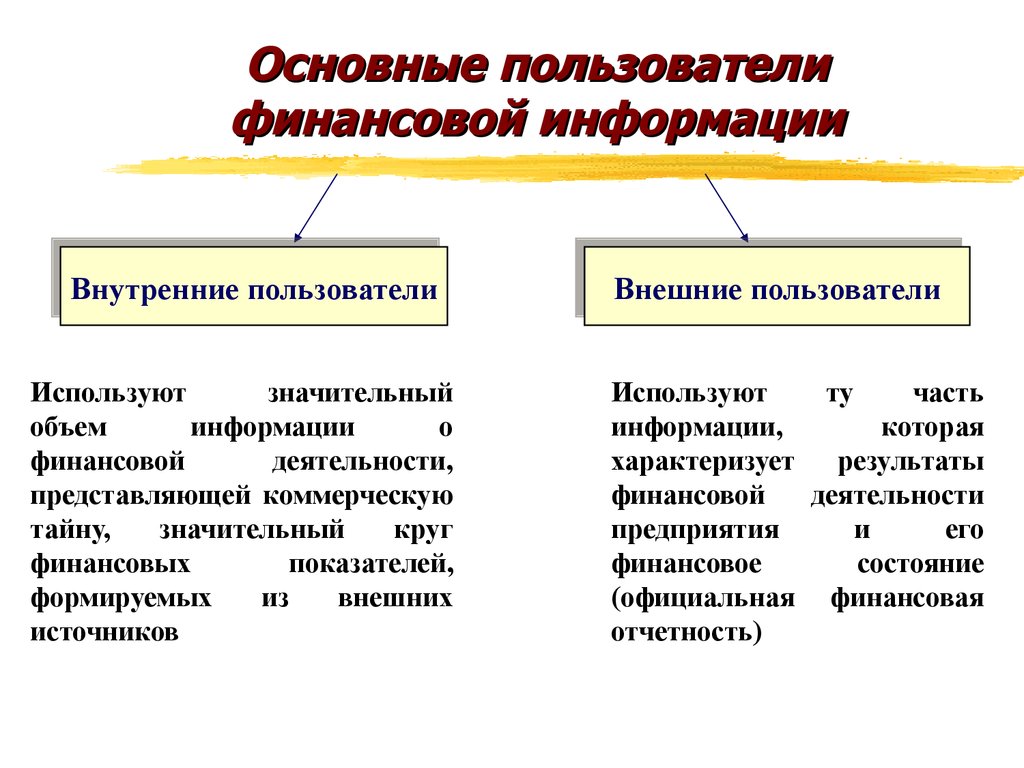

Основные пользователифинансовой информации

Внутренние

Внутренниепользователи

пользователи

собственники (акционеры)

предприятия

управляющие (директора)

предприятий

финансовые менеджеры

всех уровней

прочие внутренние

пользователи

Внешние

Внешниепользователи

пользователи

кредиторы

потенциальные инвесторы

налоговые органы

партнеры предприятия по

хоздоговорным

отношениям

органы гос. статистики

эксперты, консультанты

фондовая биржа

др. внешние пользователи

35.

Основные пользователифинансовой информации

Внутренние

Внутренниепользователи

пользователи

Используют

значительный

объем

информации

о

финансовой

деятельности,

представляющей коммерческую

тайну,

значительный

круг

финансовых

показателей,

формируемых

из

внешних

источников

Внешние

Внешниепользователи

пользователи

Используют

ту

часть

информации,

которая

характеризует результаты

финансовой

деятельности

предприятия

и

его

финансовое

состояние

(официальная финансовая

отчетность)

36.

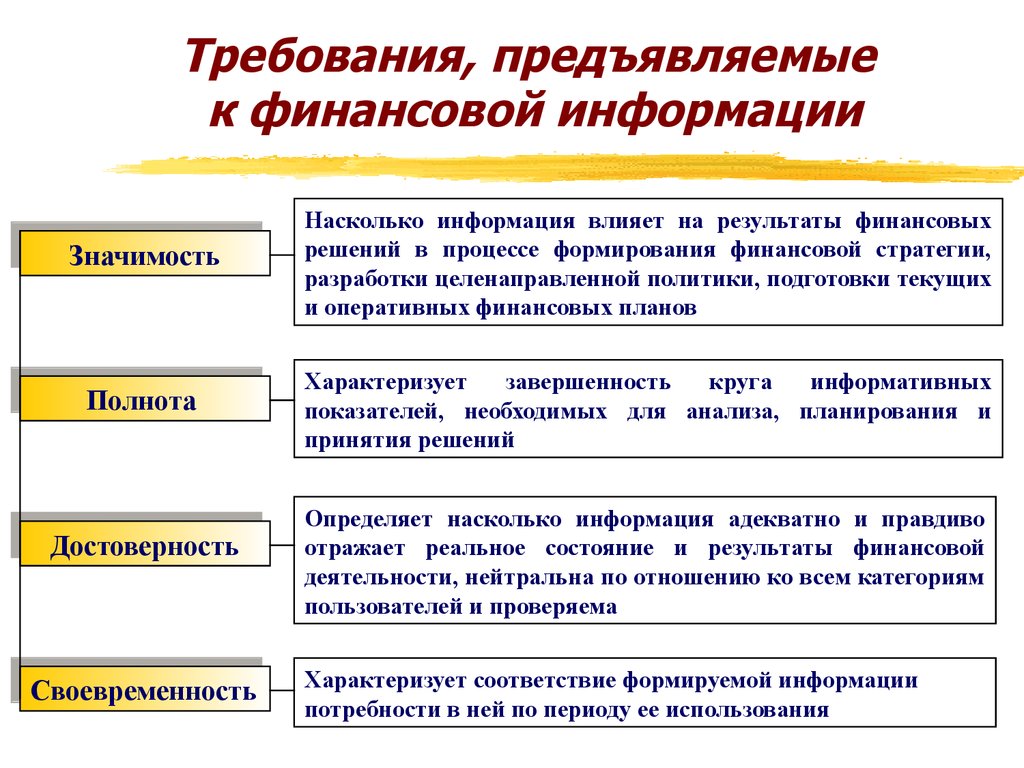

Требования, предъявляемыек финансовой информации

значимость

полнота

релевантность

достоверность

Требования, предъявляемые к

финансовой информации

сопоставимость

эффективность

понятность

своевременность

37.

Требования, предъявляемыек финансовой информации

Значимость

Значимость

Полнота

Полнота

Достоверность

Достоверность

Своевременность

Своевременность

Насколько информация влияет на результаты финансовых

решений в процессе формирования финансовой стратегии,

разработки целенаправленной политики, подготовки текущих

и оперативных финансовых планов

Характеризует

завершенность

круга

информативных

показателей, необходимых для анализа, планирования и

принятия решений

Определяет насколько информация адекватно и правдиво

отражает реальное состояние и результаты финансовой

деятельности, нейтральна по отношению ко всем категориям

пользователей и проверяема

Характеризует соответствие формируемой информации

потребности в ней по периоду ее использования

38.

Требования предъявляемыек финансовой информации

Понятность

Понятность

Релевантность

Релевантность

Сопоставимость

Сопоставимость

Эффективность

Эффективность

Определяется простотой ее построения и доступностью

пониманию для пользователей

Определяет

достаточно

высокую

степень

используемости формируемой информации в процессе

управления финансовой деятельностью предприятия

Определяет

возможность

сравнительной

оценки

результатов финансовой деятельности во времени,

сравнительного финансового анализа предприятия с

аналогичными хозяйствующими субъектами

Означает, что затраты по привлечению определенных

информативных показателей не должны превышать

эффект, получаемый в результате их использования

39.

Финансовая отчетность предприятиякак информационная база

финансового менеджмента

40. Бухгалтерский баланс

отражает состояние имущества, собственногокапитала

и

обязательств

предприятия

на

определенную дату.

В актив баланса включаются статьи, в которых

определенные элементы имущества предприятия

объединены по функциональному признаку.

В пассиве баланса группировка статей

приводится по юридическому признаку

(обязательства перед собственниками и третьими

лицами)

41.

Классификация хозяйственных средств иисточников их формирования

По составу вложения в

имущество

Внеоборотные

активы

Участвуют в

производственном

процессе

многократно,

переносят

свою стоимость на

стоимость

ГП по

частям

По источникам

формирования

Оборотные

активы

Собственные

Привлеченные

и заемные

Потребляется

полностью

в

течении одного

производственного

цикла, их стоимость

пол-ностью

переносится на ГП

• Уставный капитал

Добавочный

капитал

• Резервный капитал

•Нераспределенная

прибыль

Целевое

финансирование

и

поступления

Долгосрочные

кредиты и займы

•Краткосрочные

кредиты и займы

Кредиторская

задолженность

Прочие

привлеченные

средства

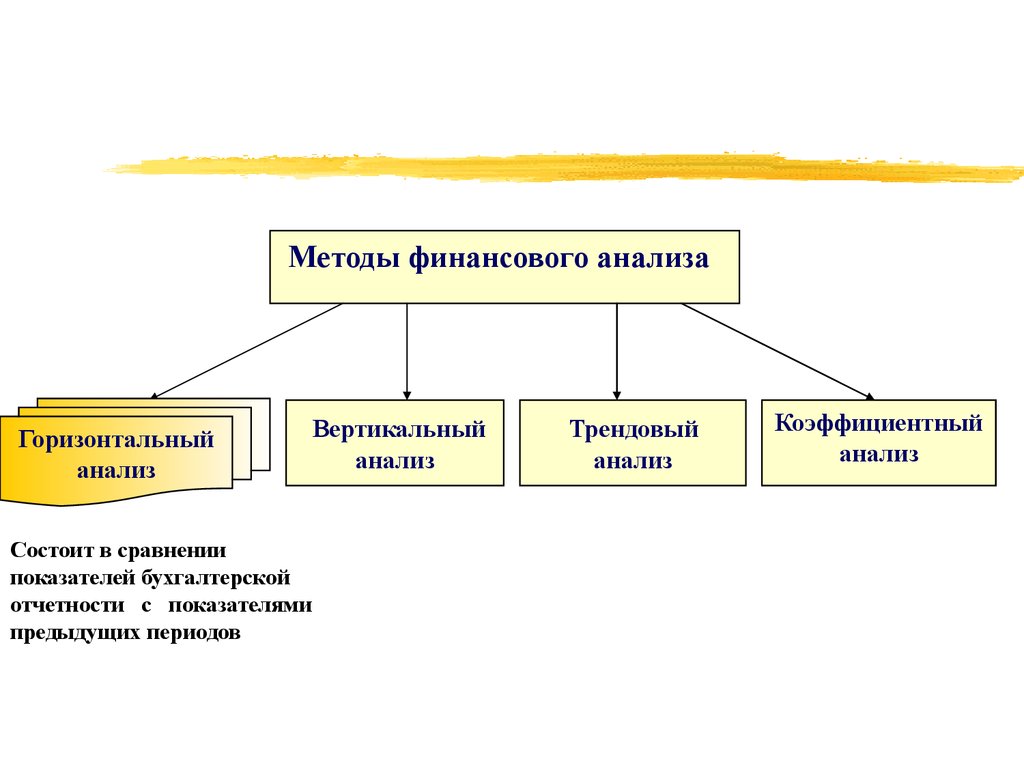

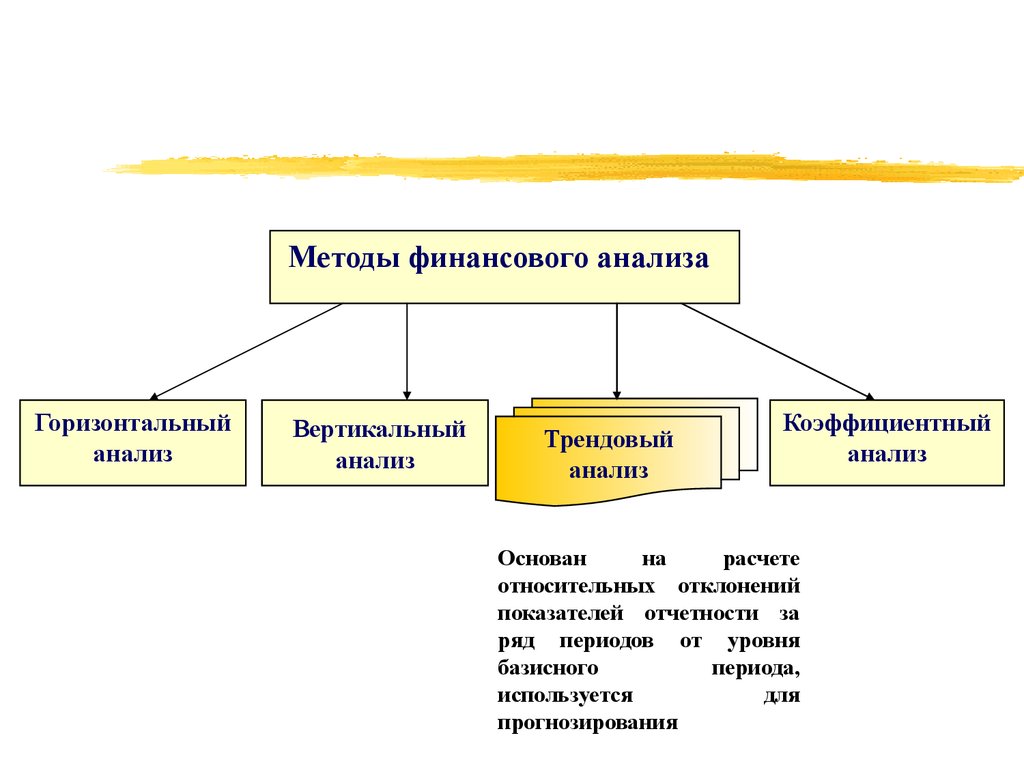

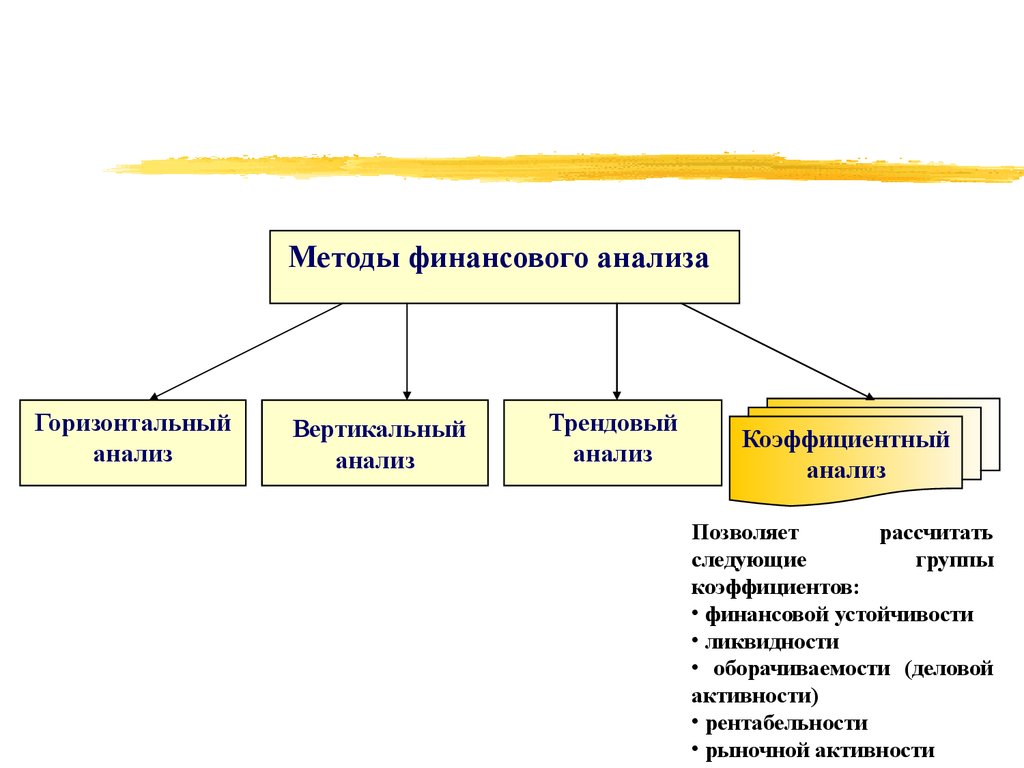

42. Финансовый анализ

изучение количественной и качественной информации офинансовой деятельности предприятия

Методы финансового анализа

Горизонтальный

анализ

Вертикальный

анализ

Трендовый

анализ

Коэффициентный

анализ

43.

Методы финансового анализаГоризонтальный

анализ

Вертикальный

анализ

Состоит в сравнении

показателей бухгалтерской

отчетности с показателями

предыдущих периодов

Трендовый

анализ

Коэффициентный

анализ

44.

Методы финансового анализаГоризонтальный

анализ

Вертикальный

анализ

Осуществляется в целях

определения удельного веса

отдельных статей баланса в

общем итоговом показателе

и последующего сравнения

результата

с

данными

предыдущего периода

Трендовый

анализ

Коэффициентный

анализ

45.

Методы финансового анализаГоризонтальный

анализ

Вертикальный

анализ

Трендовый

анализ

Коэффициентный

анализ

Основан

на

расчете

относительных отклонений

показателей отчетности за

ряд периодов от уровня

базисного

периода,

используется

для

прогнозирования

46.

Методы финансового анализаГоризонтальный

анализ

Вертикальный

анализ

Трендовый

анализ

Коэффициентный

анализ

Позволяет

рассчитать

следующие

группы

коэффициентов:

• финансовой устойчивости

• ликвидности

• оборачиваемости (деловой

активности)

• рентабельности

• рыночной активности

47. Условия и оценка финансовой устойчивости предприятия

Финансоваяустойчивость

характеризуется стабильным превышением

доходов

над

расходами,

свободным

маневрированием денежными средствами и

их эффективным использованием в процессе

текущей (операционной) деятельности

48. Факторы, влияющие на финансовую устойчивость

• Производство и реализация конкурентоспособной ипользующейся спросом продукции

• Степень зависимости от внешних кредиторов и

инвесторов

• Наличие неплатежеспособных дебиторов

• Величина и структура издержек производства, их

соотношение с денежными доходами

• Состояние имущественного потенциала, включая

соотношение между внеоборотными и оборотными

активами

49. Параметры для оценки финансовой устойчивости

АбсолютныеАбсолютные

показатели

показатели

Относительные

Относительные

показатели

показатели

Коэффициенты

финансовой

независимости, …

Источники средств

_

для формирования

МПЗ

Величина

запасов =

Абсолютный

показатель

финансовой

устойчивости

50.

Типы финансовой устойчивостипредприятия

Тип

финансовой

устойчивости

Абсолютная

финансовая

устойчивость

Нормальная

финансовая

устойчивость

Неустойчивое

финансовое

состояние

Кризисное

Трехмерна

я модель

М = (1, 1, 1)

М = (0, 1, 1)

М = (0, 0, 1)

Источники

финансовых запасов

Краткая характеристика

финансовой устойчивости

Собственные

оборотные средства

(чистый оборотный

капитал)

Высокий уровень

платежеспособности.

Предприятие не зависит от

внешних кредиторов

Собственные

оборотные средства

плюс долгосрочные

кредиты и займы

Нормальная

платежеспособность.

Рациональное использование

заемных средств. Высокая

доходность текущей

деятельности

Собственные

оборотные средства,

долгосрочные

кредиты и займы

плюс краткосрочные

кредиты и займы

Нарушение нормальной

платежеспо-собности.

Возникает необходимость

привлечения

дополнительных источ-ников

финансирования. Возможно

восстановление

платежеспособности

Предприятие полностью

51.

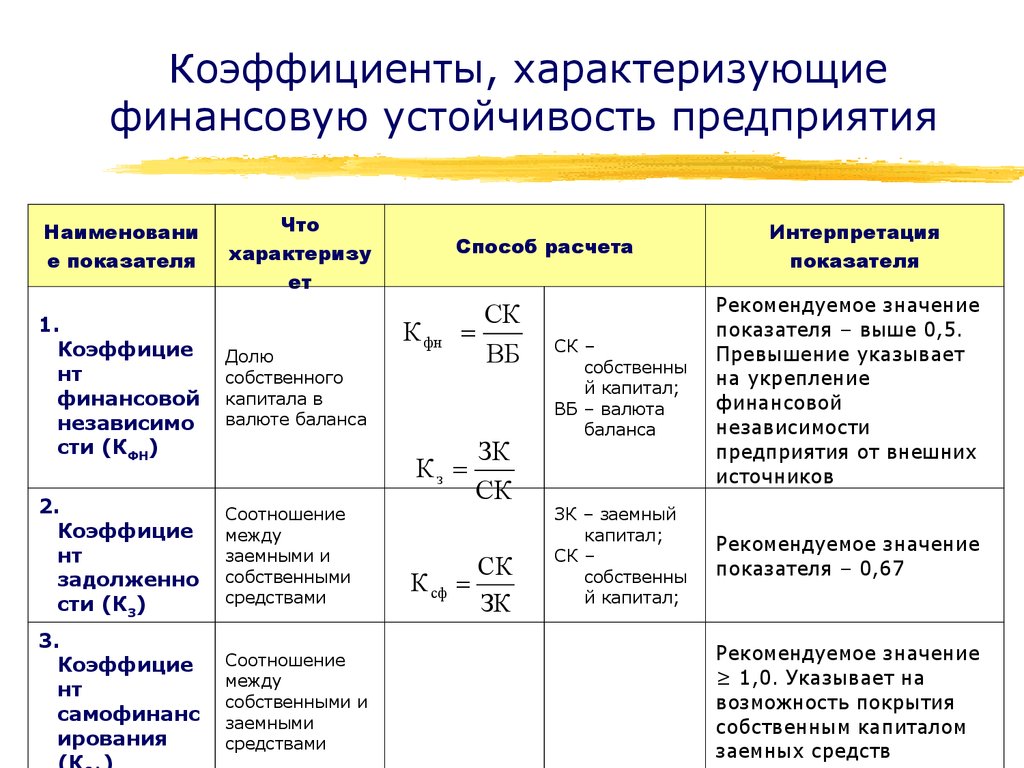

Коэффициенты, характеризующиефинансовую устойчивость предприятия

Наименовани

е показателя

Что

характеризу

ет

1.

Коэффицие

нт

финансовой

независимо

сти (КФН)

Долю

собственного

капитала в

валюте баланса

2.

Коэффицие

нт

задолженно

сти (КЗ)

Соотношение

между

заемными и

собственными

средствами

3.

Коэффицие

нт

самофинанс

ирования

Способ расчета

К фн

СК

ВБ

Кз

Соотношение

между

собственными и

заемными

средствами

К сф

ЗК

СК

СК

ЗК

Интерпретация

показателя

СК –

собственны

й капитал;

ВБ – валюта

баланса

Рекомендуемое значение

показателя – выше 0,5.

Превышение указывает

на укрепление

финансовой

независимости

предприятия от внешних

источников

ЗК – заемный

капитал;

СК –

собственны

й капитал;

Рекомендуемое значение

показателя – 0,67

Рекомендуемое значение

≥ 1,0. Указывает на

возможность покрытия

собственным капиталом

заемных средств

52.

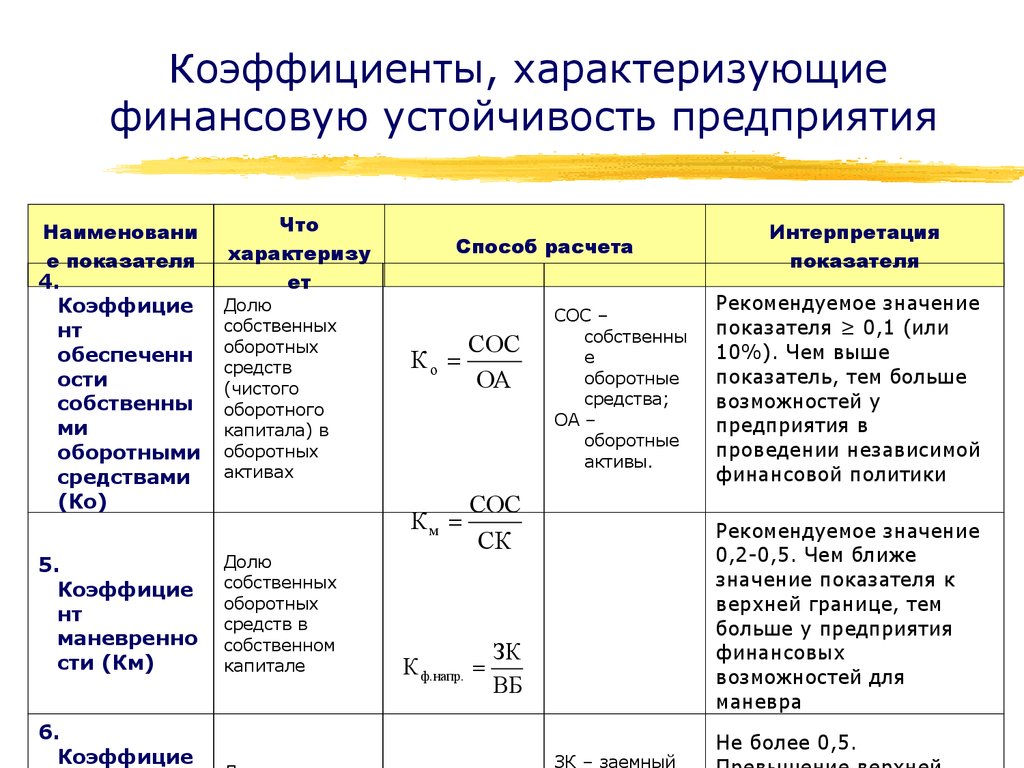

Коэффициенты, характеризующиефинансовую устойчивость предприятия

Наименовани

е показателя

4.

Коэффицие

нт

обеспеченн

ости

собственны

ми

оборотными

средствами

(Ко)

5.

Коэффицие

нт

маневренно

сти (Км)

6.

Коэффицие

Что

характеризу

ет

Долю

собственных

оборотных

средств

(чистого

оборотного

капитала) в

оборотных

активах

Долю

собственных

оборотных

средств в

собственном

капитале

Способ расчета

Ко

СОС

ОА

Км

СОС

СК

К ф.напр.

СОС –

собственны

е

оборотные

средства;

ОА –

оборотные

активы.

Интерпретация

показателя

Рекомендуемое значение

показателя ≥ 0,1 (или

10%). Чем выше

показатель, тем больше

возможностей у

предприятия в

проведении независимой

финансовой политики

Рекомендуемое значение

0,2-0,5. Чем ближе

значение показателя к

верхней границе, тем

больше у предприятия

финансовых

возможностей для

маневра

ЗК

ВБ

ЗК – заемный

Не более 0,5.

53.

Коэффициенты, характеризующиефинансовую устойчивость предприятия

Наименовани

е показателя

7.

Коэффицие

нт

соотношени

я

мобильных

и

иммобилизо

ванных

активов

(Кс)

8.

Коэффицие

нт

имущества

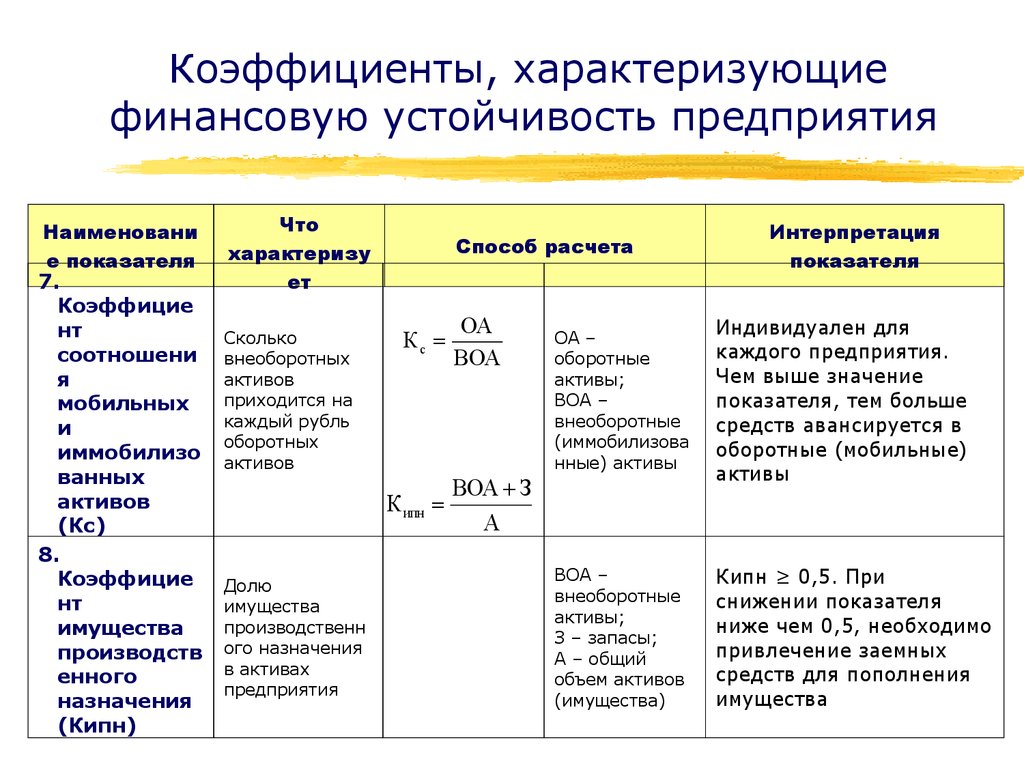

производств

енного

назначения

(Кипн)

Что

характеризу

ет

Сколько

внеоборотных

активов

приходится на

каждый рубль

оборотных

активов

Способ расчета

Кс

К ипн

Долю

имущества

производственн

ого назначения

в активах

предприятия

ОА

ВОА

ВОА З

А

Интерпретация

показателя

ОА –

оборотные

активы;

ВОА –

внеоборотные

(иммобилизова

нные) активы

Индивидуален для

каждого предприятия.

Чем выше значение

показателя, тем больше

средств авансируется в

оборотные (мобильные)

активы

ВОА –

внеоборотные

активы;

З – запасы;

А – общий

объем активов

(имущества)

Кипн ≥ 0,5. При

снижении показателя

ниже чем 0,5, необходимо

привлечение заемных

средств для пополнения

имущества

54. Анализ показателей платежеспособности и ликвидности

Для оценки платежеспособности и ликвидностипредприятия используются следующие основные методы:

• анализ ликвидности баланса

• расчет и оценка финансовых коэффициентов ликвидности

• анализ денежных потоков

Предприятие считается платежеспособным, если соблюдается

следующее условие:

Оборотные активы ≥ Краткосрочные обязательства

55. Оценка ликвидности баланса

Для осуществления анализа активы и пассивы балансаклассифицируются по следующим признакам:

1) по степени убывания ликвидности (актив)

2) по степени срочности оплаты обязательств (пассив)

Условия абсолютной ликвидности:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 < П4

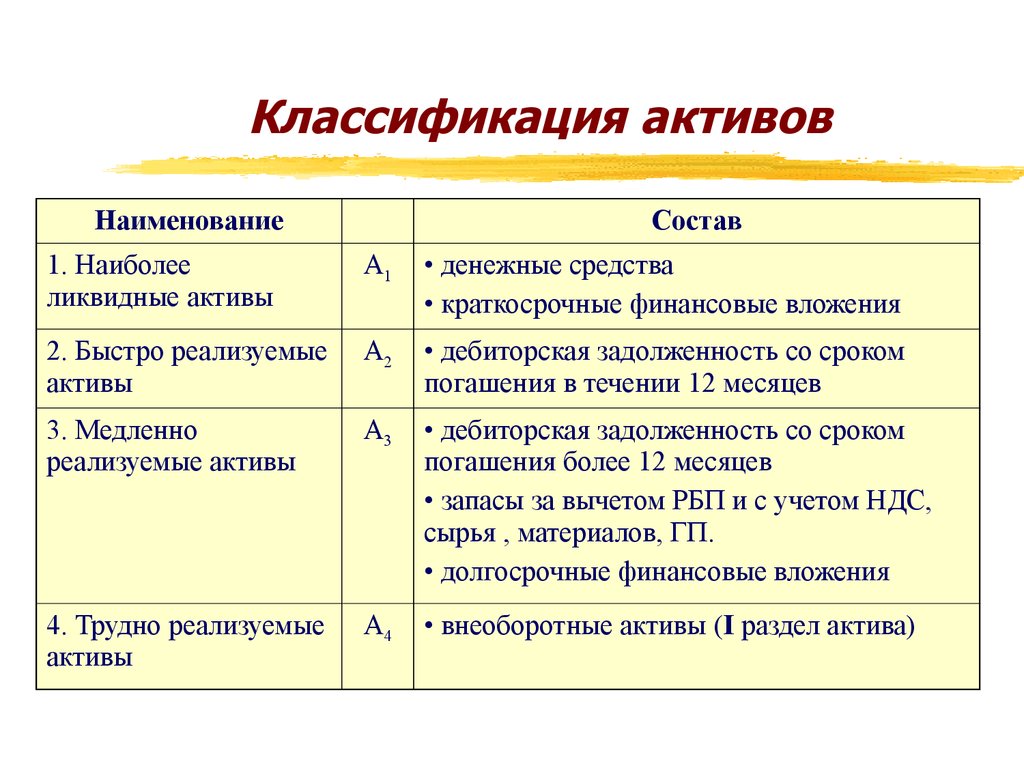

56.

Классификация активовНаименование

Состав

1. Наиболее

ликвидные активы

А1

• денежные средства

• краткосрочные финансовые вложения

2. Быстро реализуемые

активы

А2

• дебиторская задолженность со сроком

погашения в течении 12 месяцев

3. Медленно

реализуемые активы

А3

• дебиторская задолженность со сроком

погашения более 12 месяцев

• запасы за вычетом РБП и с учетом НДС,

сырья , материалов, ГП.

• долгосрочные финансовые вложения

4. Трудно реализуемые

активы

А4

• внеоборотные активы (I раздел актива)

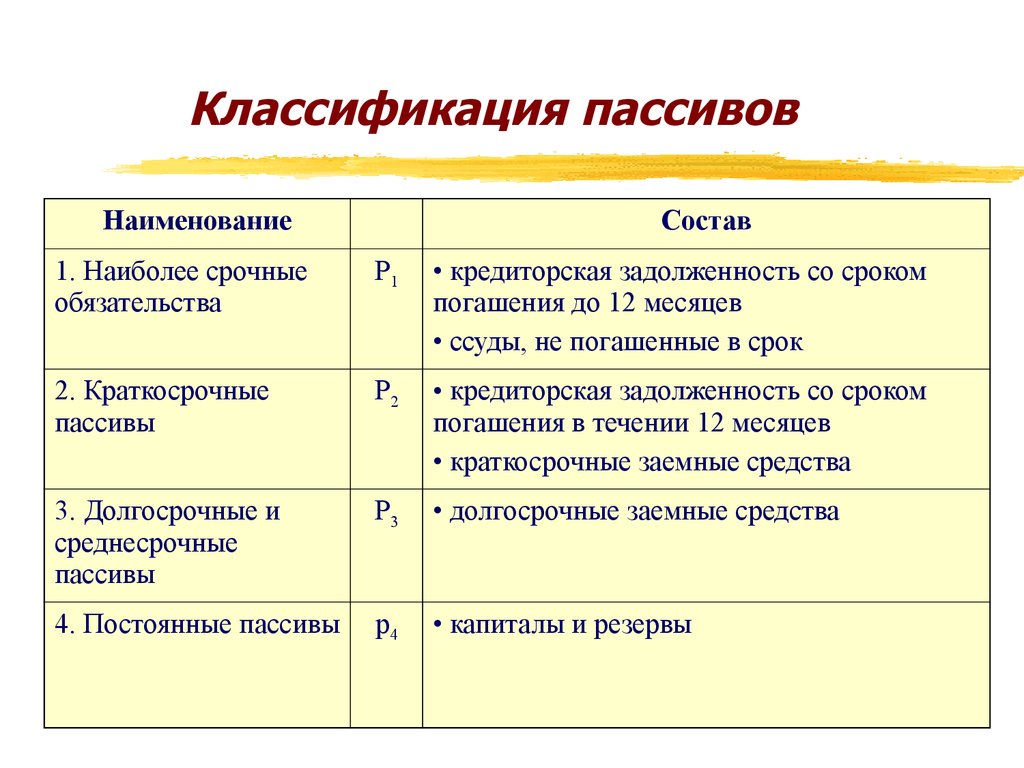

57.

Классификация пассивовНаименование

Состав

1. Наиболее срочные

обязательства

Р1

• кредиторская задолженность со сроком

погашения до 12 месяцев

• ссуды, не погашенные в срок

2. Краткосрочные

пассивы

Р2

• кредиторская задолженность со сроком

погашения в течении 12 месяцев

• краткосрочные заемные средства

3. Долгосрочные и

среднесрочные

пассивы

Р3

• долгосрочные заемные средства

4. Постоянные пассивы

р4

• капиталы и резервы

58.

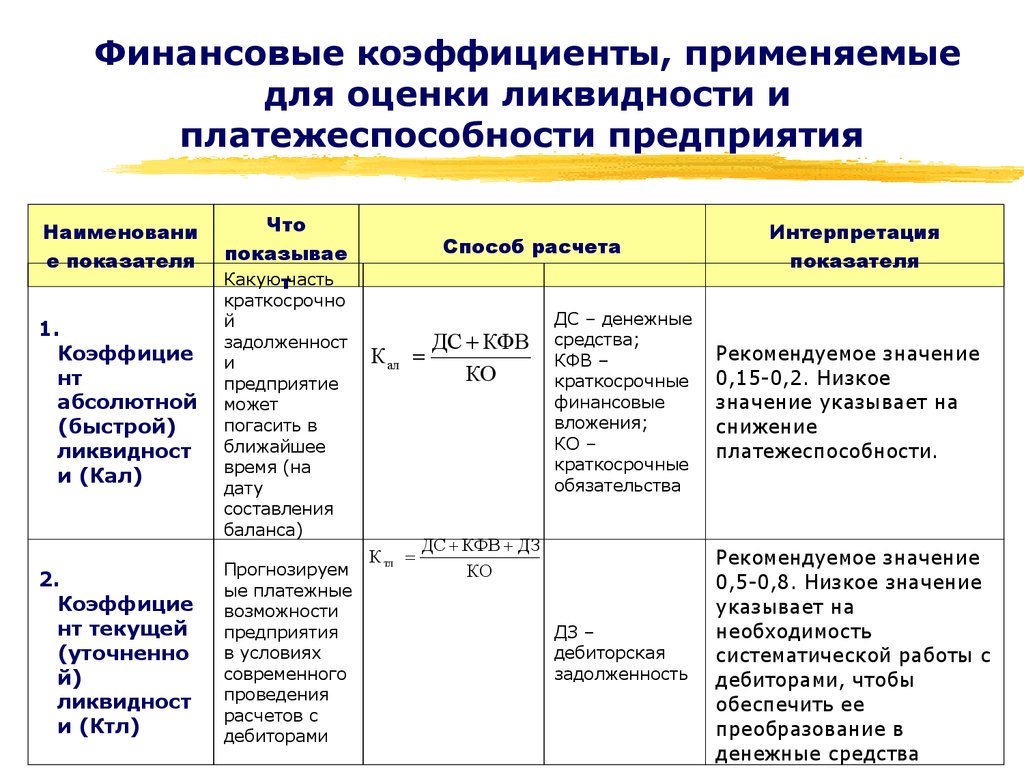

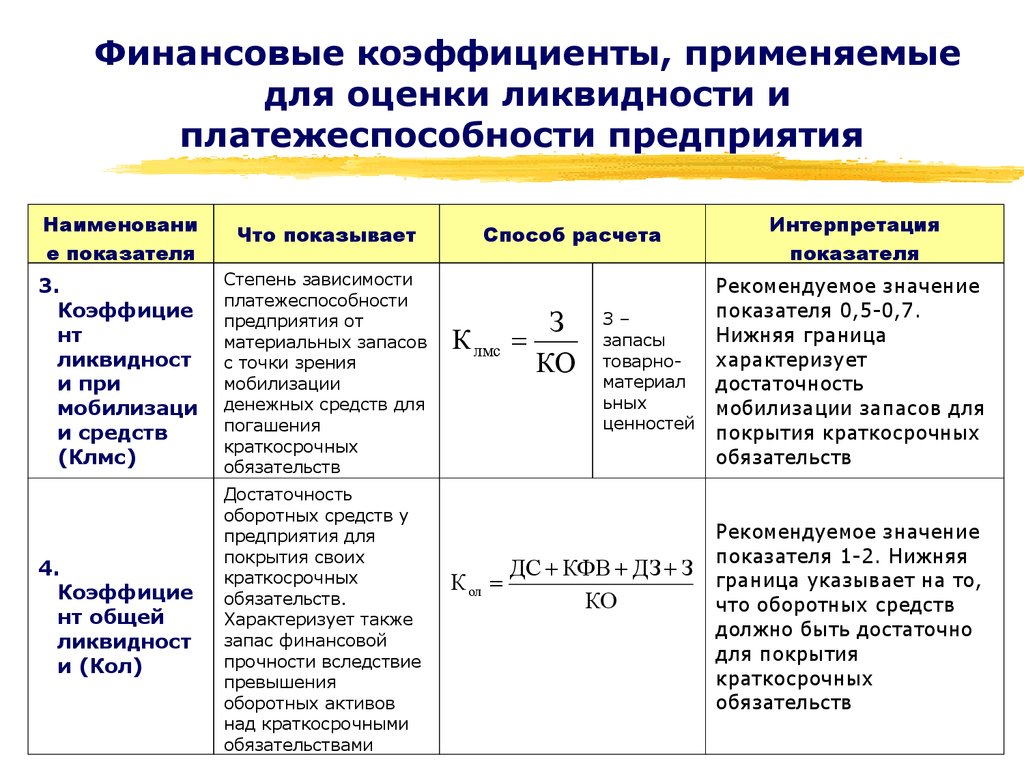

Финансовые коэффициенты, применяемыедля оценки ликвидности и

платежеспособности предприятия

Наименовани

е показателя

1.

Коэффицие

нт

абсолютной

(быстрой)

ликвидност

и (Кал)

2.

Коэффицие

нт текущей

(уточненно

й)

ликвидност

и (Ктл)

Что

показывае

Какую тчасть

краткосрочно

й

задолженност

и

предприятие

может

погасить в

ближайшее

время (на

дату

составления

баланса)

Прогнозируем

ые платежные

возможности

предприятия

в условиях

современного

проведения

расчетов с

дебиторами

Способ расчета

К ал

К тл

ДС КФВ

КО

Интерпретация

показателя

ДС – денежные

средства;

КФВ –

краткосрочные

финансовые

вложения;

КО –

краткосрочные

обязательства

Рекомендуемое значение

0,15-0,2. Низкое

значение указывает на

снижение

платежеспособности.

ДЗ –

дебиторская

задолженность

Рекомендуемое значение

0,5-0,8. Низкое значение

указывает на

необходимость

систематической работы с

дебиторами, чтобы

обеспечить ее

преобразование в

денежные средства

ДС КФВ ДЗ

КО

59.

Финансовые коэффициенты, применяемыедля оценки ликвидности и

платежеспособности предприятия

Наименовани

е показателя

Что показывает

3.

Коэффицие

нт

ликвидност

и при

мобилизаци

и средств

(Клмс)

Степень зависимости

платежеспособности

предприятия от

материальных запасов

с точки зрения

мобилизации

денежных средств для

погашения

краткосрочных

обязательств

4.

Коэффицие

нт общей

ликвидност

и (Кол)

Достаточность

оборотных средств у

предприятия для

покрытия своих

краткосрочных

обязательств.

Характеризует также

запас финансовой

прочности вследствие

превышения

оборотных активов

над краткосрочными

обязательствами

Способ расчета

К лмс

К ол

З

КО

З–

запасы

товарноматериал

ьных

ценностей

ДС КФВ ДЗ З

КО

Интерпретация

показателя

Рекомендуемое значение

показателя 0,5-0,7.

Нижняя граница

характеризует

достаточность

мобилизации запасов для

покрытия краткосрочных

обязательств

Рекомендуемое значение

показателя 1-2. Нижняя

граница указывает на то,

что оборотных средств

должно быть достаточно

для покрытия

краткосрочных

обязательств

60.

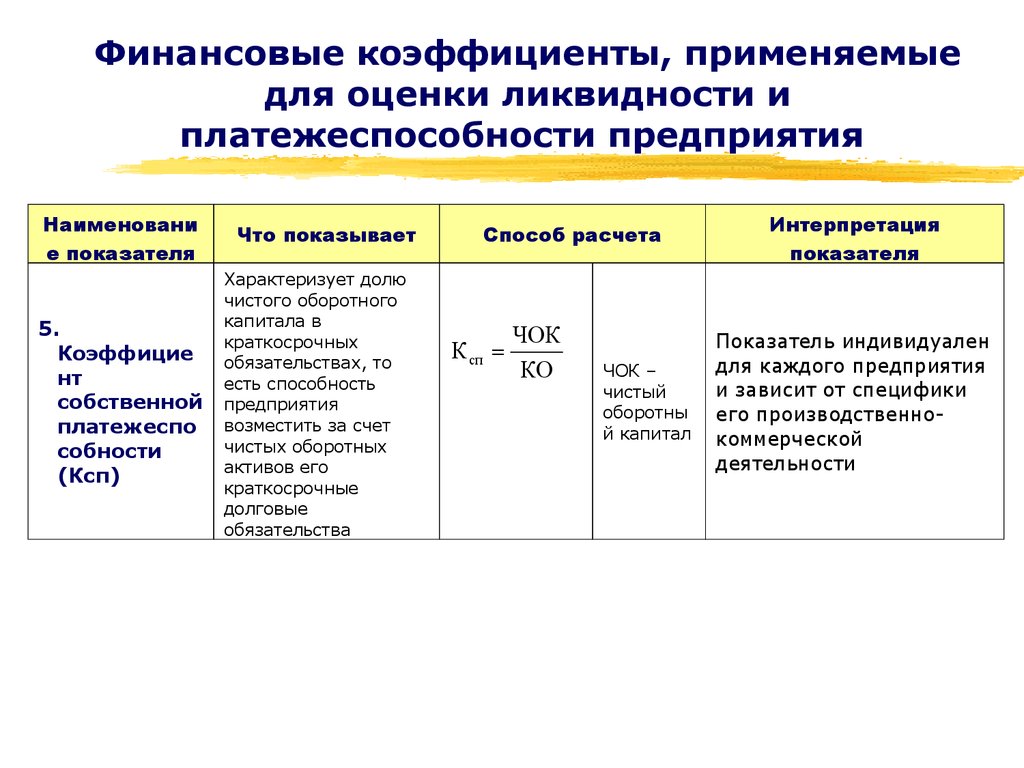

Финансовые коэффициенты, применяемыедля оценки ликвидности и

платежеспособности предприятия

Наименовани

е показателя

5.

Коэффицие

нт

собственной

платежеспо

собности

(Ксп)

Что показывает

Характеризует долю

чистого оборотного

капитала в

краткосрочных

обязательствах, то

есть способность

предприятия

возместить за счет

чистых оборотных

активов его

краткосрочные

долговые

обязательства

Способ расчета

К сп

ЧОК

КО

ЧОК –

чистый

оборотны

й капитал

Интерпретация

показателя

Показатель индивидуален

для каждого предприятия

и зависит от специфики

его производственнокоммерческой

деятельности

61.

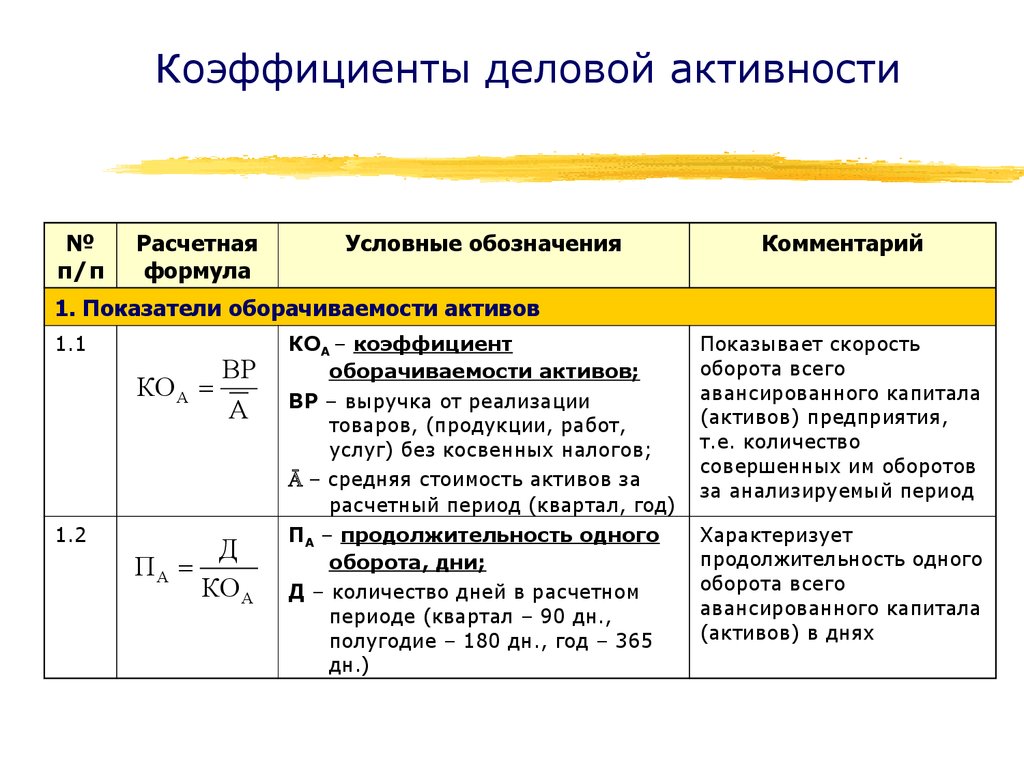

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

1. Показатели оборачиваемости активов

1.1

КО А

1.2

ВР

А

Д

ПА

КО А

КОА – коэффициент

оборачиваемости активов;

ВР – выручка от реализации

товаров, (продукции, работ,

услуг) без косвенных налогов;

Ā – средняя стоимость активов за

расчетный период (квартал, год)

ПА – продолжительность одного

оборота, дни;

Д – количество дней в расчетном

периоде (квартал – 90 дн.,

полугодие – 180 дн., год – 365

дн.)

Показывает скорость

оборота всего

авансированного капитала

(активов) предприятия,

т.е. количество

совершенных им оборотов

за анализируемый период

Характеризует

продолжительность одного

оборота всего

авансированного капитала

(активов) в днях

62.

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

1. Показатели оборачиваемости активов

1.3

КО ВОА

1.4

П ВОА

ВР

BОA

Д

КО ВОА

КОВОА – коэффициент

оборачиваемости

внеоборотных активов

(раздел I баланса);

ВŌА – средняя стоимость

внеоборотных активов за

отчетный период;

Показывает скорость

оборота немобильных

активов предприятия за

анализируемый период

ПВОА – продолжительность одного

оборота внеоборотных

активов, дни;

Характеризует

продолжительность одного

оборота немобильных

активов в днях

63.

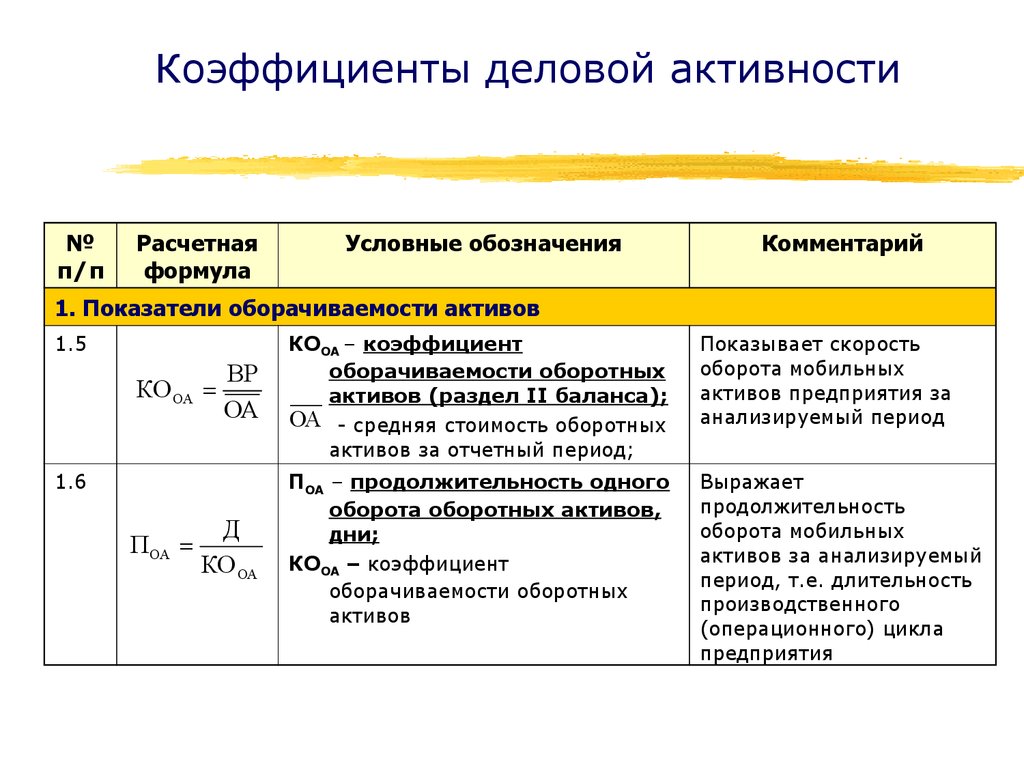

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

1. Показатели оборачиваемости активов

1.5

ВР

ОА

КООА – коэффициент

оборачиваемости оборотных

активов (раздел II баланса);

ОА - средняя стоимость оборотных

активов за отчетный период;

Показывает скорость

оборота мобильных

активов предприятия за

анализируемый период

Д

КО ОА

ПОА – продолжительность одного

оборота оборотных активов,

дни;

КООА – коэффициент

оборачиваемости оборотных

активов

Выражает

продолжительность

оборота мобильных

активов за анализируемый

период, т.е. длительность

производственного

(операционного) цикла

предприятия

КО ОА

1.6

П ОА

64.

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

1. Показатели оборачиваемости активов

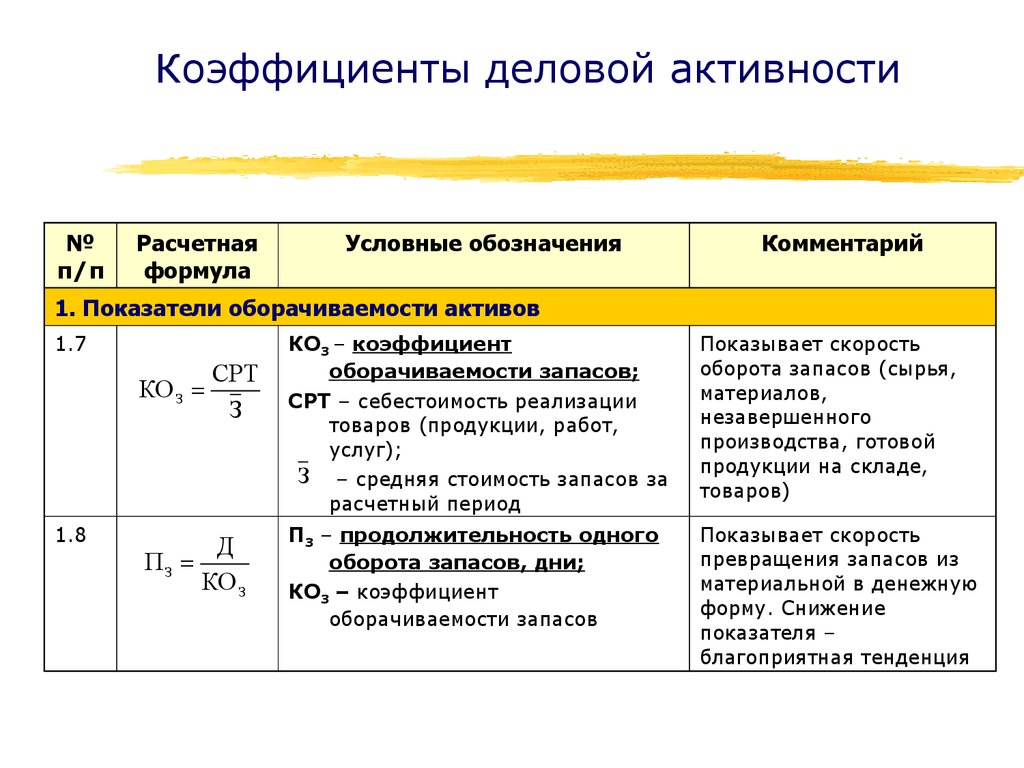

1.7

КО З

1.8

СРТ

З

Д

ПЗ

КО З

КОЗ – коэффициент

оборачиваемости запасов;

СРТ – себестоимость реализации

товаров (продукции, работ,

услуг);

З – средняя стоимость запасов за

расчетный период

Показывает скорость

оборота запасов (сырья,

материалов,

незавершенного

производства, готовой

продукции на складе,

товаров)

ПЗ – продолжительность одного

оборота запасов, дни;

КОЗ – коэффициент

оборачиваемости запасов

Показывает скорость

превращения запасов из

материальной в денежную

форму. Снижение

показателя –

благоприятная тенденция

65.

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

1. Показатели оборачиваемости активов

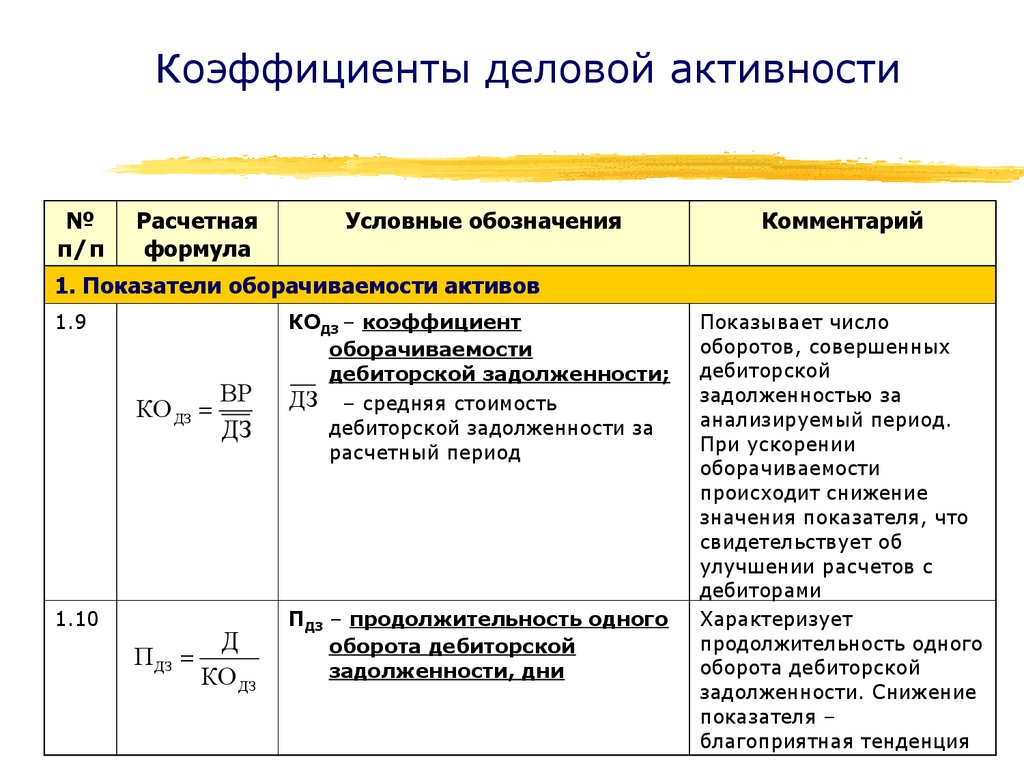

1.9

КО ДЗ

1.10

П ДЗ

ВР

ДЗ

Д

КО ДЗ

КОДЗ – коэффициент

оборачиваемости

дебиторской задолженности;

ДЗ – средняя стоимость

дебиторской задолженности за

расчетный период

ПДЗ – продолжительность одного

оборота дебиторской

задолженности, дни

Показывает число

оборотов, совершенных

дебиторской

задолженностью за

анализируемый период.

При ускорении

оборачиваемости

происходит снижение

значения показателя, что

свидетельствует об

улучшении расчетов с

дебиторами

Характеризует

продолжительность одного

оборота дебиторской

задолженности. Снижение

показателя –

благоприятная тенденция

66.

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

2. Показатели оборачиваемости собственного капитала

2.1

КО СК

ВР

СК

2.2

П СК

Д

КО СК

КОСК – коэффициент

оборачиваемости

собственного капитала

(раздел III баланса);

СК – средняя стоимость

собственного капитала за

расчетный период

Отражает активность

собственного капитала.

Рост в динамике означает

повышение

эффективности

использования

собственного капитала.

ПСК – продолжительность одного

оборота собственного

капитала, дни

Характеризует скорость

оборота собственного

капитала. Снижение

показателя в динамике

отражает благоприятную

для предприятия

тенденцию

67.

Коэффициенты деловой активности№

п/п

Расчетная

формула

Условные обозначения

Комментарий

3. Показатели оборачиваемости кредиторской задолженности

3.1

КО КЗ

3.2

П КЗ

ВР

КЗ

Д

КО КЗ

КОКЗ – коэффициент

оборачиваемости

кредиторской

задолженности;

КЗ – средний остаток

кредиторской задолженности

за расчетный период

Показывает скорость оборота

задолженности предприятия.

Ускорение неблагоприятно

сказывается на ликвидности

предприятия, если ОКЗ < ОДЗ,

то возможен остаток

свободных средств у

предприятия

ПКЗ – продолжительность

одного оборота

кредиторской

задолженности, дни

Характеризует период

времени, за который

предприятие покрывает

срочную задолженность.

Замедление оборачиваемости,

т.е. увеличение периода

свидетельствует о

благоприятной тенденции в

деятельности предприятия

68.

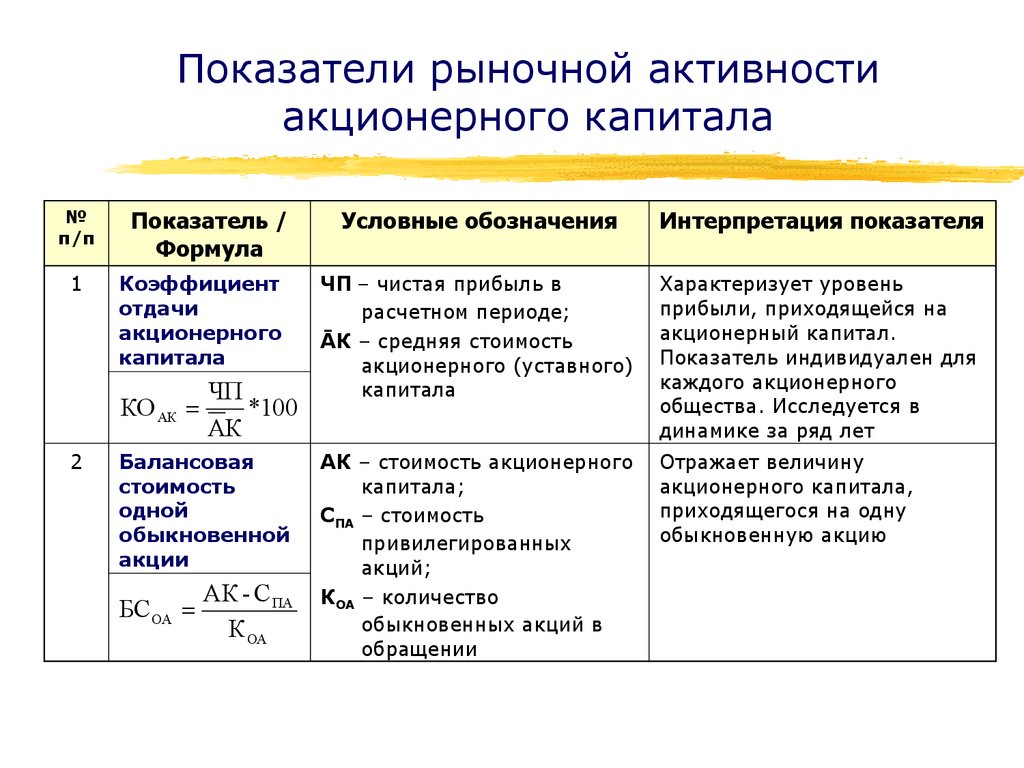

Показатели рыночной активностиакционерного капитала

№

п/п

1

Показатель /

Формула

Коэффициент

отдачи

акционерного

капитала

КО АК

2

ЧП

*100

АК

Балансовая

стоимость

одной

обыкновенной

акции

БС ОА

АК - С ПА

К ОА

Условные обозначения

Интерпретация показателя

ЧП – чистая прибыль в

расчетном периоде;

ĀК – средняя стоимость

акционерного (уставного)

капитала

Характеризует уровень

прибыли, приходящейся на

акционерный капитал.

Показатель индивидуален для

каждого акционерного

общества. Исследуется в

динамике за ряд лет

АК – стоимость акционерного

капитала;

СПА – стоимость

привилегированных

акций;

КОА – количество

обыкновенных акций в

обращении

Отражает величину

акционерного капитала,

приходящегося на одну

обыкновенную акцию

69.

Показатели рыночной активностиакционерного капитала

№

п/п

3

Показатель /

Формула

Коэффициент

дивидендных

выплат

КО ДВ

4

Д *100

ЧП

Коэффициент

обеспеченности

акционерного

капитала

чистыми

активами

общества

КО ЧА

АК

ЧА

Условные обозначения

Интерпретация показателя

Д – сумма дивидендов,

выплаченных

обществом в расчетном

периоде по

обыкновенным акциям;

ЧП – сумма чистой

прибыли общества в

расчетном периоде

Характеризует долю

выплаченных дивидендов по

обыкновенным акциям в

объеме чистой прибыли.

Анализируется в динамике за

ряд периодов (кварталов, лет)

АК –акционерный

(уставный) капитал;

ЧА – чистые активы

общества на конец

отчетного периода;

Характеризует долю

акционерного капитала в

чистых активах общества на

определенную дату. Чем выше

коэффициент, тем больше

обеспеченность общества

чистыми активами

70.

Показатели рыночной активностиакционерного капитала

№

п/п

Показатель /

Формула

Условные

обозначения

5

Коэффициент

покрытия

дивидендов по

привилегированным

акциям

ДПРИВ – сумма

дивидендов,

предусмотренная к

выплате по

привилегированным

акциям в отчетном

периоде;

Позволяет оценить, в какой

мере чистая прибыль

обеспечивает выплату

дивидендов по

привилегированным акциям

ДОА – сумма

дивиденда,

приходящаяся на

одну обыкновенную

акцию

Характеризует дивидендную

норму доходности одной

обыкновенной акции

КПД ПА

6

ЧП

*100

Д прив

Дивидендная норма

доходности

ДНД

Д

ОА

Номинал одной

обык. акции

Интерпретация показателя

71.

Показатели рыночной активностиакционерного капитала

№

п/п

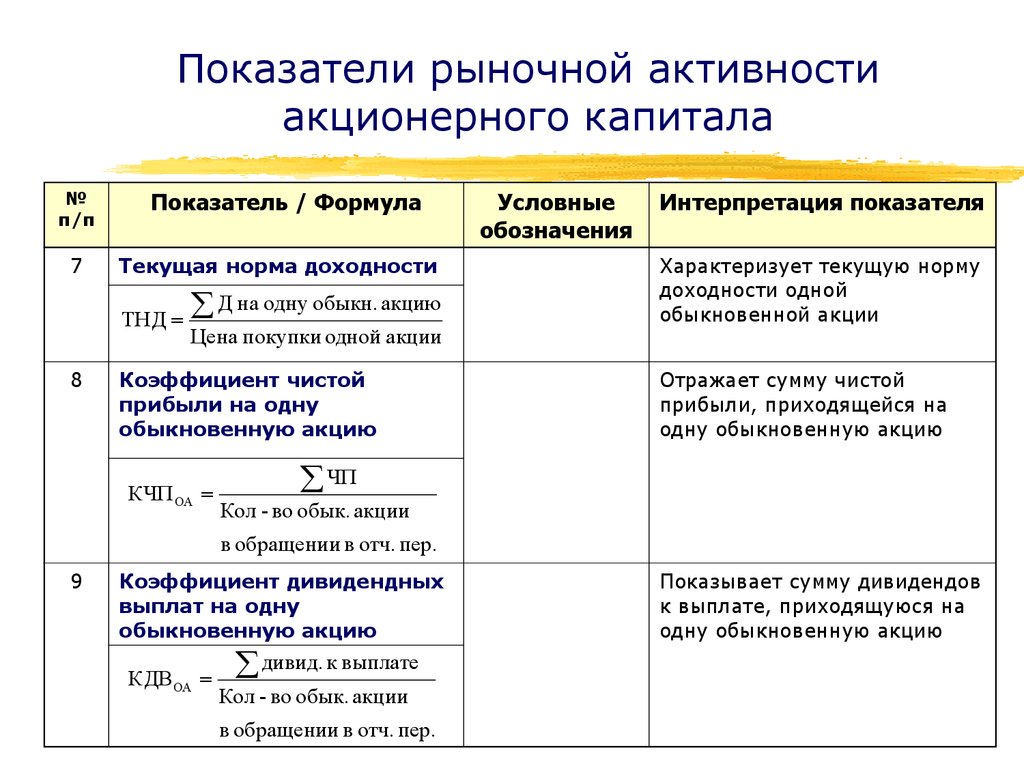

7

Показатель / Формула

Текущая норма доходности

ТНД

8

Д на одну обыкн. акцию

Цена покупки одной акции

Коэффициент чистой

прибыли на одну

обыкновенную акцию

КЧП ОА

9

Интерпретация показателя

Характеризует текущую норму

доходности одной

обыкновенной акции

Отражает сумму чистой

прибыли, приходящейся на

одну обыкновенную акцию

ЧП

Кол - во обык. акции

в обращении в отч. пер.

Коэффициент дивидендных

выплат на одну

обыкновенную акцию

КДВОА

Условные

обозначения

дивид. к выплате

Кол - во обык. акции

в обращении в отч. пер.

Показывает сумму дивидендов

к выплате, приходящуюся на

одну обыкновенную акцию

72.

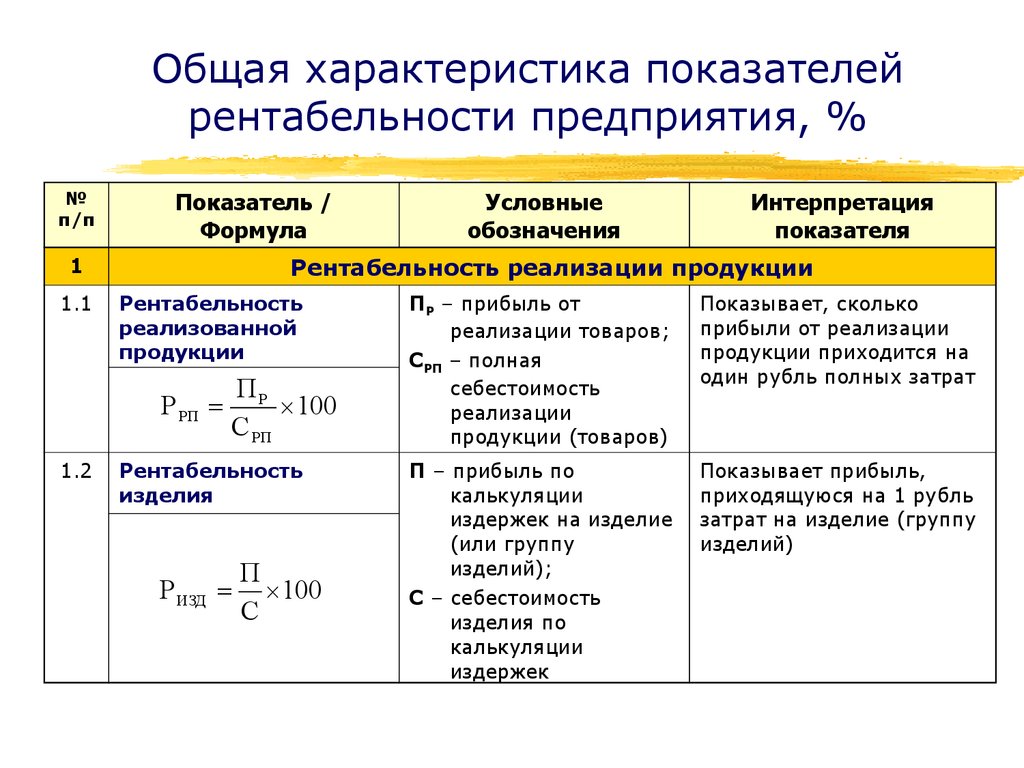

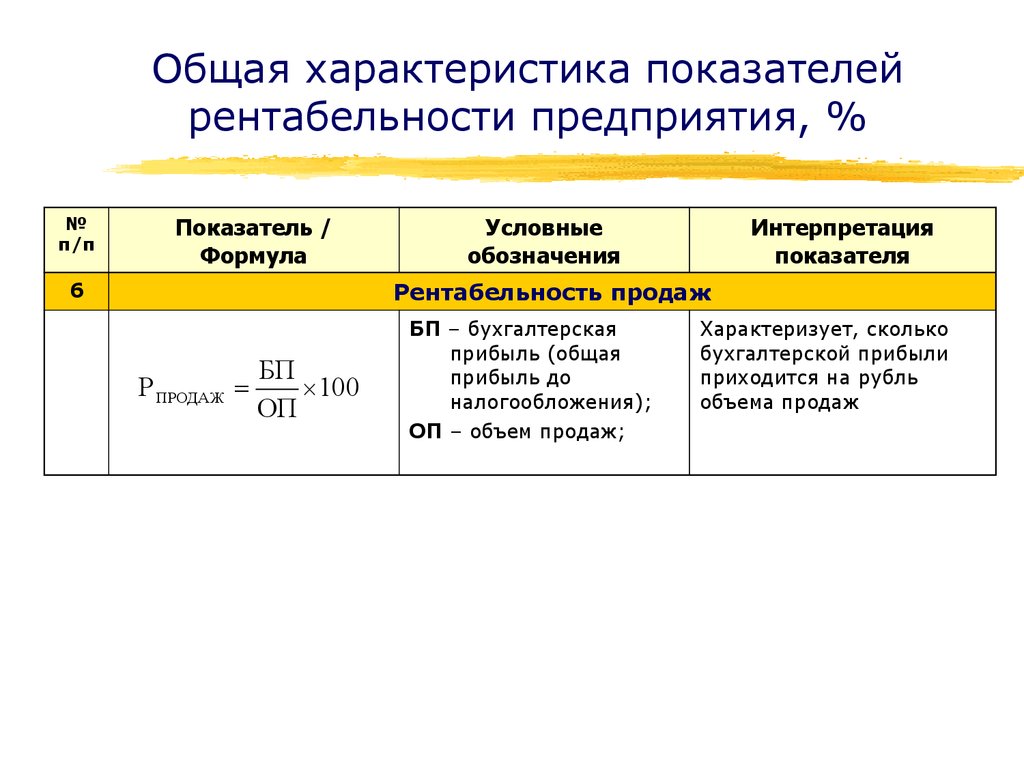

Общая характеристика показателейрентабельности предприятия, %

№

п/п

Показатель /

Формула

Рентабельность

реализованной

продукции

Р РП

1.2

Интерпретация

показателя

Рентабельность реализации продукции

1

1.1

Условные

обозначения

ПР

100

С РП

Рентабельность

изделия

Р ИЗД

П

100

С

ПР – прибыль от

реализации товаров;

СРП – полная

себестоимость

реализации

продукции (товаров)

Показывает, сколько

прибыли от реализации

продукции приходится на

один рубль полных затрат

П – прибыль по

калькуляции

издержек на изделие

(или группу

изделий);

С – себестоимость

изделия по

калькуляции

издержек

Показывает прибыль,

приходящуюся на 1 рубль

затрат на изделие (группу

изделий)

73.

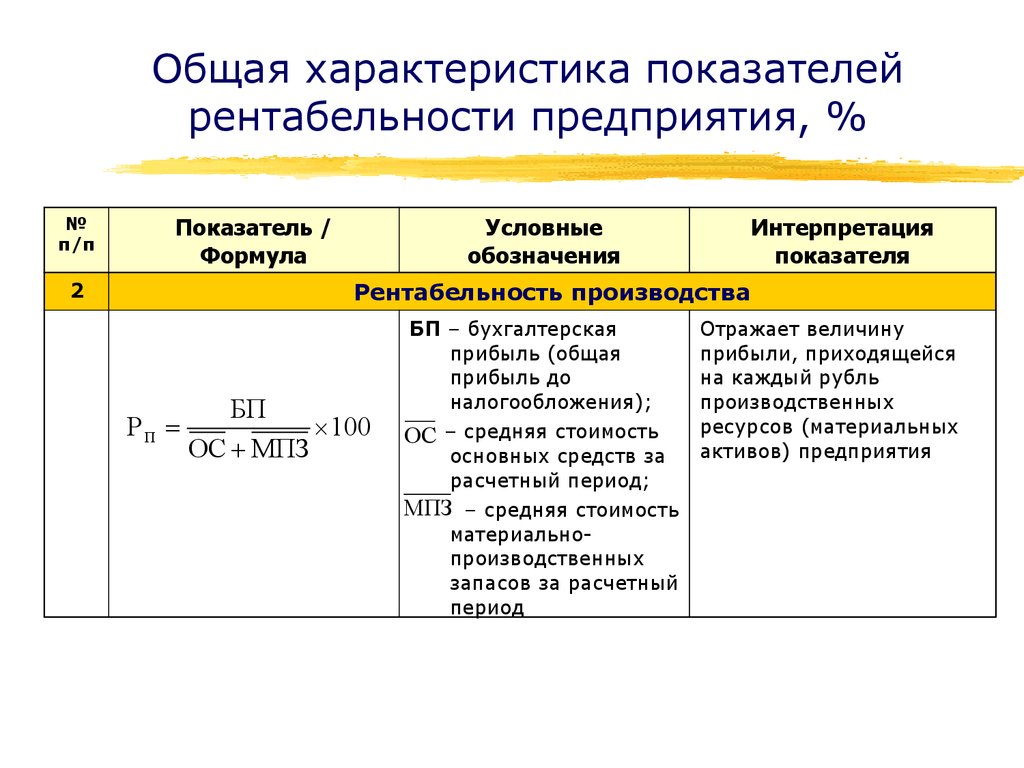

Общая характеристика показателейрентабельности предприятия, %

№

п/п

Показатель /

Формула

Условные

обозначения

Интерпретация

показателя

Рентабельность производства

2

РП

БП

100

ОС МПЗ

БП – бухгалтерская

прибыль (общая

прибыль до

налогообложения);

ОС – средняя стоимость

основных средств за

расчетный период;

МПЗ – средняя стоимость

материальнопроизводственных

запасов за расчетный

период

Отражает величину

прибыли, приходящейся

на каждый рубль

производственных

ресурсов (материальных

активов) предприятия

74.

Общая характеристика показателейрентабельности предприятия, %

№

п/п

Показатель /

Формула

Рентабельность

совокупных активов

РА

3.2

Интерпретация

показателя

Рентабельность активов (имущества)

3

3.1

Условные

обозначения

БП

100

А

БП – бухгалтерская

прибыль;

Ā – средняя стоимость

совокупных активов

за расчетный период

Рентабельность

ВОА – средняя стоимость

внеоборотных активов

внеоборотных

активов за расчетный

БП

период

Р

100

ВОА

ВОА

Отражает величину

прибыли, приходящейся

на каждый рубль

совокупных активов

Характеризует величину

бухгалтерской прибыли,

приходящейся на каждый

рубль внеоборотных

активов

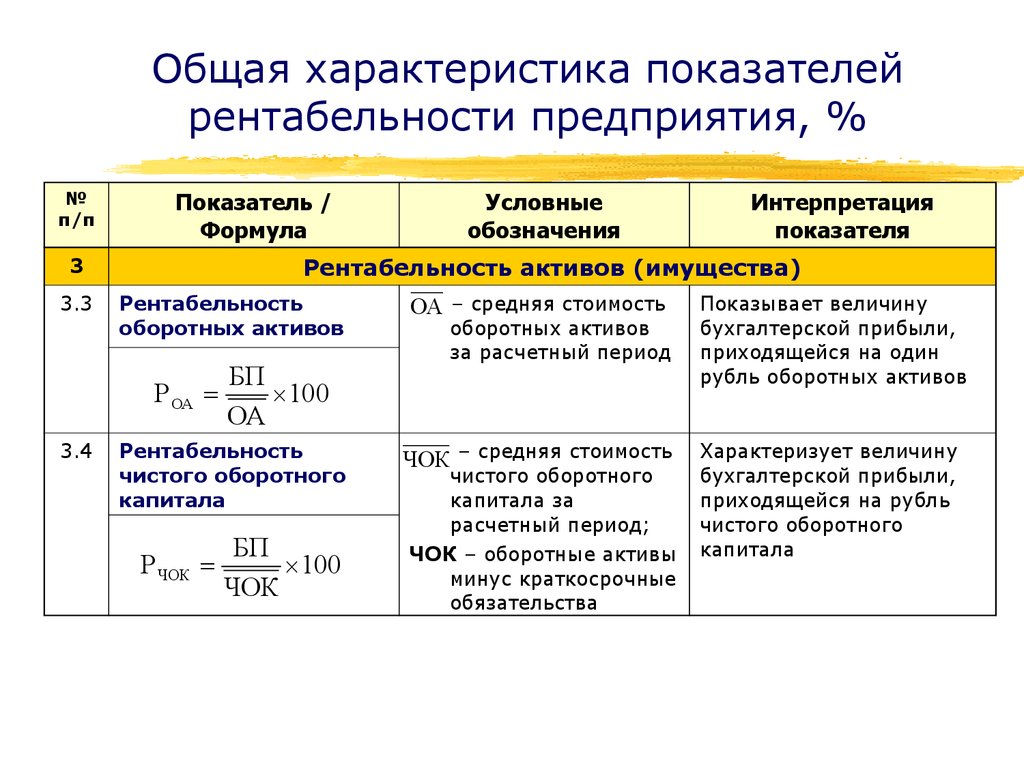

75.

Общая характеристика показателейрентабельности предприятия, %

№

п/п

Показатель /

Формула

Рентабельность

оборотных активов

Р ОА

3.4

Интерпретация

показателя

Рентабельность активов (имущества)

3

3.3

Условные

обозначения

БП

100

ОА

Рентабельность

чистого оборотного

капитала

Р ЧОК

БП

100

ЧОК

ОА – средняя стоимость

Показывает величину

бухгалтерской прибыли,

приходящейся на один

рубль оборотных активов

ЧОК – средняя стоимость

Характеризует величину

бухгалтерской прибыли,

приходящейся на рубль

чистого оборотного

капитала

оборотных активов

за расчетный период

чистого оборотного

капитала за

расчетный период;

ЧОК – оборотные активы

минус краткосрочные

обязательства

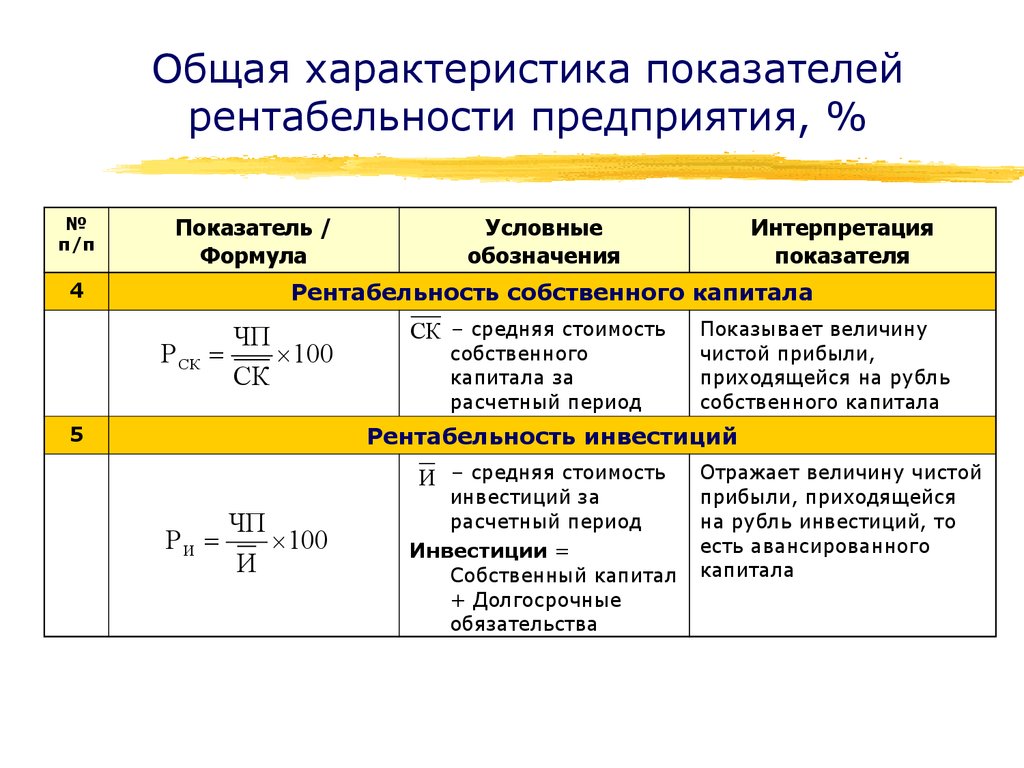

76.

Общая характеристика показателейрентабельности предприятия, %

№

п/п

Показатель /

Формула

Условные

обозначения

Интерпретация

показателя

Рентабельность собственного капитала

4

Р СК

ЧП

100

СК

СК – средняя стоимость

собственного

капитала за

расчетный период

Показывает величину

чистой прибыли,

приходящейся на рубль

соб