")

Финансы

ФинансыПохожие презентации:

Финансы организаций

1. ТЕМА: ФИНАНСЫ ОРГАНИЗАЦИЙ 1. Основы функционирования финансов коммерческих организаций 2. Оценка финансового состояния коммерческих орган

ТЕМА: ФИНАНСЫ ОРГАНИЗАЦИЙ1. Основы функционирования финансов

коммерческих организаций

2. Оценка финансового состояния

коммерческих организаций

3. Особенности финансов некоммерческих

организаций

4. Финансы государственных предприятий

и организаций

2. Финансы организаций –это экономические отношения, связанные с формированием, распределением и использованием финансовых ресурсов орган

Финансы организаций –этоэкономические отношения,

связанные с формированием,

распределением и

использованием финансовых

ресурсов организаций на основе

управления их денежными

потоками

3.

Функции финансовпредприятий

Распределительная

Поступление выручки

от реализации

Возмещение

средств

производства

Образование

валового

дохода

Перераспределение

полученного дохода

Контрольная

Внешний финансовый

контроль

ЦБ РФ,

Налоговая

ком.банки,

инспекция,

аудиторы,

ФСФБН,

собственники Счетная палата

Внутрифирменный

контроль

4.

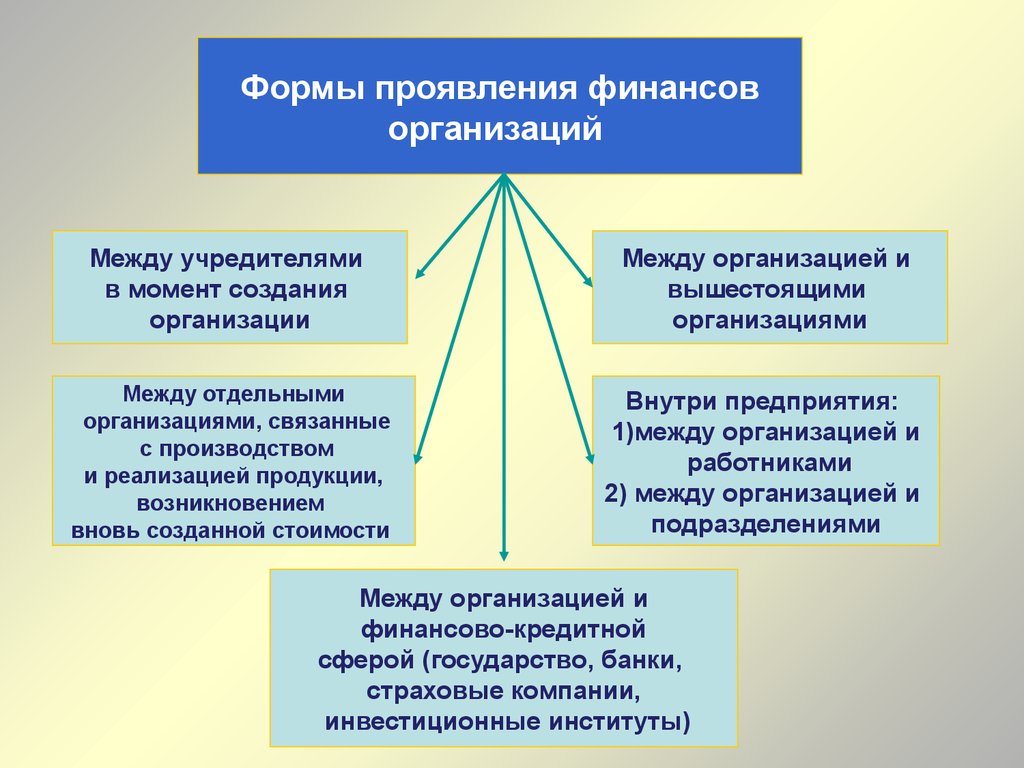

Формы проявления финансоворганизаций

Между учредителями

в момент создания

организации

Между организацией и

вышестоящими

организациями

Между отдельными

организациями, связанные

с производством

и реализацией продукции,

возникновением

вновь созданной стоимости

Внутри предприятия:

1)между организацией и

работниками

2) между организацией и

подразделениями

Между организацией и

финансово-кредитной

сферой (государство, банки,

страховые компании,

инвестиционные институты)

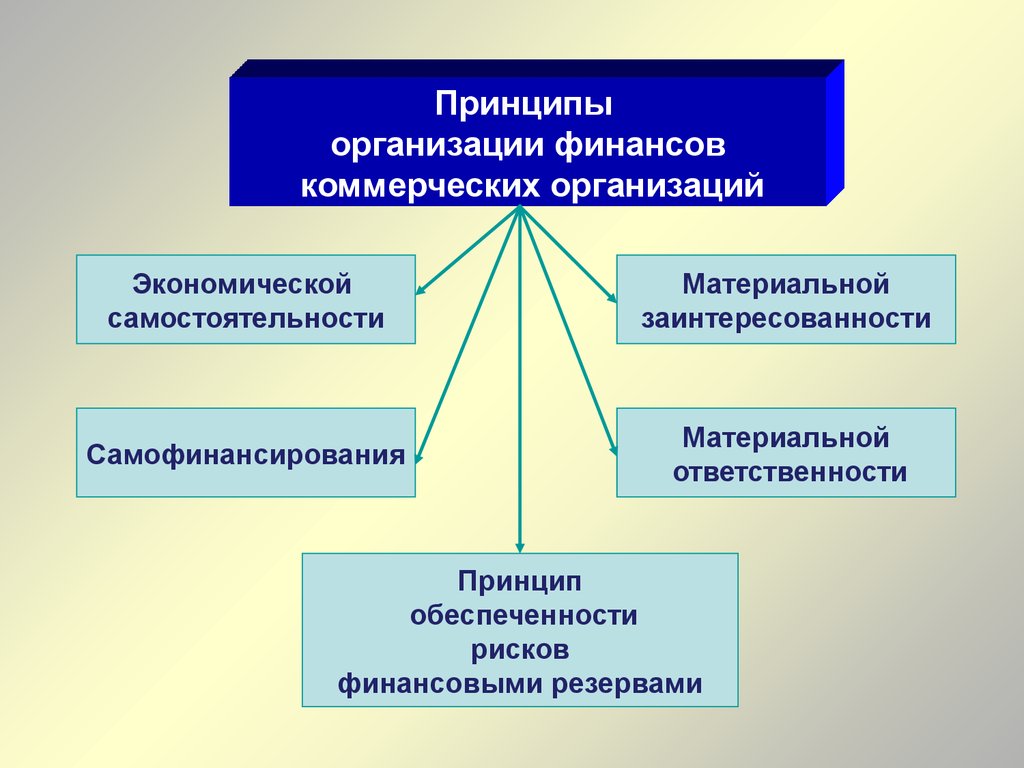

5.

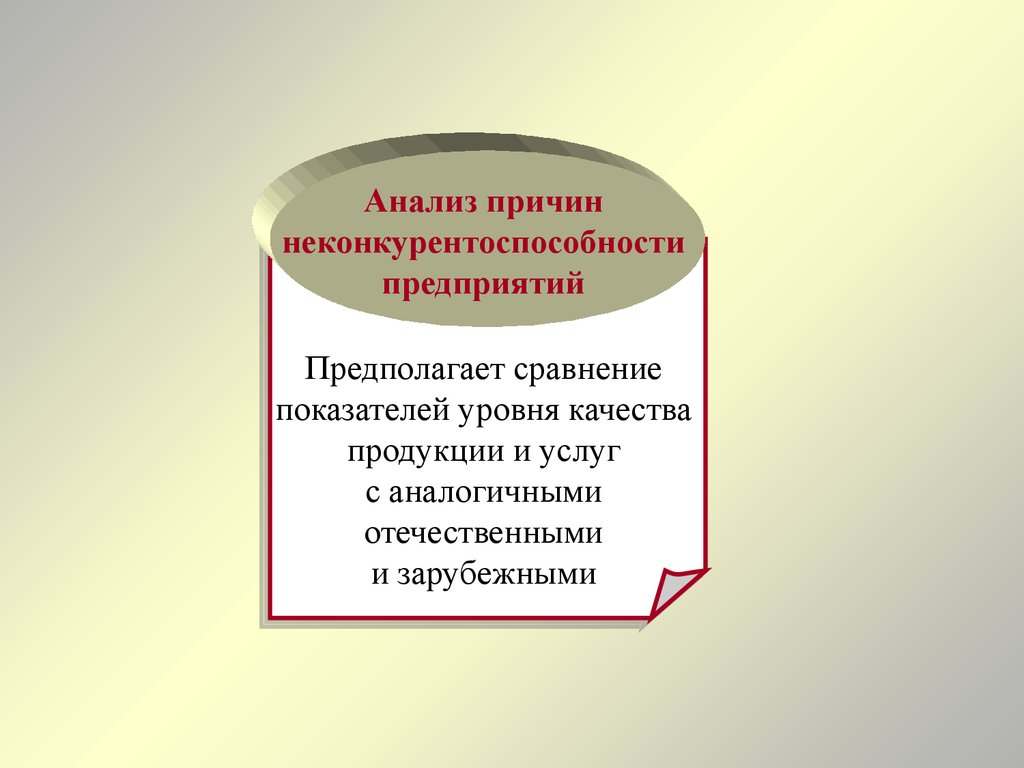

Принципыорганизации финансов

коммерческих организаций

Экономической

самостоятельности

Материальной

заинтересованности

Самофинансирования

Материальной

ответственности

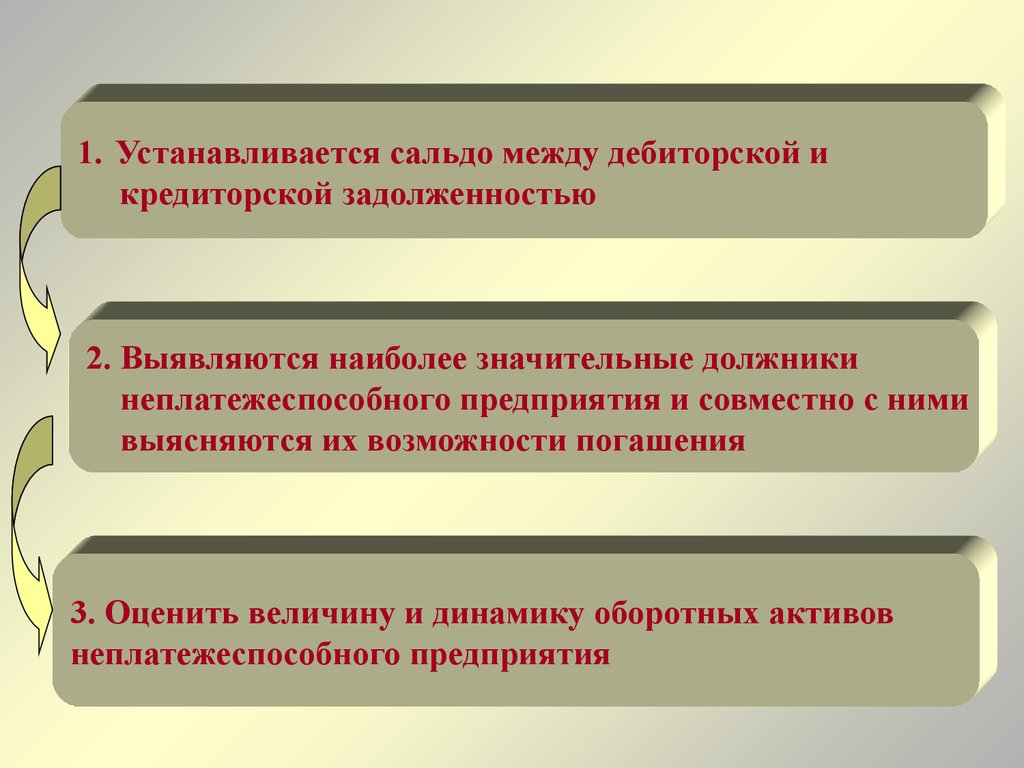

Принцип

обеспеченности

рисков

финансовыми резервами

6.

Виды коммерческихорганизаций

Хозяйственное

общество

Общество с

дополнительной

ответственностью

Общество с

ограниченной

ответственностью

Акционерное

общество

Открытое

Закрытое

Хозяйственное

товарищество

Полное

Коммандитное

(товарищество

на вере)

Унитарное

предприятие

Федеральное

(государствен

ное)

Производственный

кооператив

Муниципальное

7.

По отраслевой, ведомственной принадлежностиразличают

Финансы сельскохозяйственных предприятий

Финансы транспортных организаций

Финансы торговых организаций

Финансы научно-исследовательских, конструкторских,

проектных организаций

Финансы строительных, монтажных,

строительно-монтажных организаций

8. Особенности финансов сельского хозяйства

в качестве основного средства производства в сельском

хозяйстве выступает земля. Она одновременно является

и орудием и предметом труда;

земельные участки, используемые в

сельскохозяйственном производстве, обладают

различным уровнем плодородия;

для сельского хозяйства свойственна большая

длительность производственного цикла;

выручка от реализации сельскохозяйственной

продукции поступает в течение года неравномерно;

доходные и расходные потоки сельскохозяйственных

предприятий не совпадают во времени;

сельскохозяйственное производство имеет ярко

выраженный сезонный характер и зависимость от

природно-климатического фактора, и др.

9. Вторая группа особенностей финансов сельского хозяйства связана с государственной поддержкой, которая осуществляется следующими тремя с

Вторая группа особенностей финансов сельскогохозяйства связана с государственной поддержкой,

которая осуществляется следующими тремя

способами

посредством прямого финансирования государством из

бюджета и иных Целевых государственных фондов

отдельных воспроизводственных нужд

сельскохозяйственных предприятий;

посредством косвенного финансирования

сельскохозяйственных предприятий через системы

льготного их налогообложения, кредитования и

страхования;

посредством таможенного и ценового регулирования

сельскохозяйственного производства.

10. Финансовые ресурсы организаций - это совокупность денежных источников средств, аккумулируемых предприятиями для формирования необходимы

Финансовые ресурсы организаций это совокупность денежных источниковсредств, аккумулируемых предприятиями

для формирования необходимых им

активов в целях осуществления всех

видов деятельности, как за счет

собственных доходов, накоплений и

капитала, так и за счет поступлений

извне.

11.

Финансовые ресурсы предприятияОбразуемые за счет

собственных средств

Мобилизуемые

Поступающие в порядке

перераспределения

на финансовом рынке

Доходы

♦ прибыль от

реализации

продукции;

♦ прибыль от

финансовых

операций;

♦ целевые

доходы;

♦

другие виды доходов

Поступления

♦ продажа акций;

♦ продажа облигаций;

♦ кредиты и

займы

♦ амортизационные отчисления;

♦ от продажи

выбывшего имущества;

♦ устойчивые пассивы;

♦ целевые поступления;

♦ мобилизация внутренних

резервов;

♦ другие виды поступлений

♦ страховые возмещения по

наступившим страховым

случаям;

♦ дивиденды по ценным

бумагам других эмитентов;

♦ бюджетные

ассигнования;

♦

финансовые ресурсы,

поступающие от

вышестоящих учреждений;

♦ другие виды доходов

12. Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения межд

Финансовое состояниеэто экономическая категория,

отражающая структуру собственного и

заемного капитала и структуру его

размещения между различными видами

имущества, а также эффективность их

использования, платежеспособность,

финансовую устойчивость и

инвестиционную привлекательность

предприятия и его способность к

саморазвитию.

13. Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов

Оценка финансового состоянияпозволяет инвесторам, заимодавцам и

партнерам по бизнесу определить

финансовые возможности предприятия

на перспективу, возможности его

дальнейшего развития

14. Пользователи результатов анализа финансового состояния предприятия:

• Кредиторы• Инвесторы

• Покупатели и

заказчики

• Поставщики и

подрядчики

• Работники

предприятия

• Акционеры и

собственники

• Менеджеры и

руководители

• Органы

государственной

власти

• Налоговые органы

• Общественность

• Аудиторы

15.

Формы бухгалтерской отчетности«Бухгалтерский баланс»

отражает состояние имущества,

собственного капитала

и обязательств предприятия

«Отчет о финансовых

результатах»

предназначен для характеристики

финансовых результатов

предприятия за отчетный период

«Отчет об изменениях

капитал»

показывает структуру

собственного капитала предприятия,

представленную в динамке

«Отчет о движении

денежных средств»

отражает остатки денежных средств

на нач. и кон. периода, потоки денежных

средств в текущей, инвестиционной и

финансовой деятельности

Пояснения к

бухгалтерскому

балансу

состоит из разделов, которые

позволяют раскрыть некоторые

статьи актива и пассива баланса

16. Методика оценки финансового состояния предприятия

МетодикаМетодика оценки

оценки

финансового

финансового состояния

состояния

предприятия

предприятия

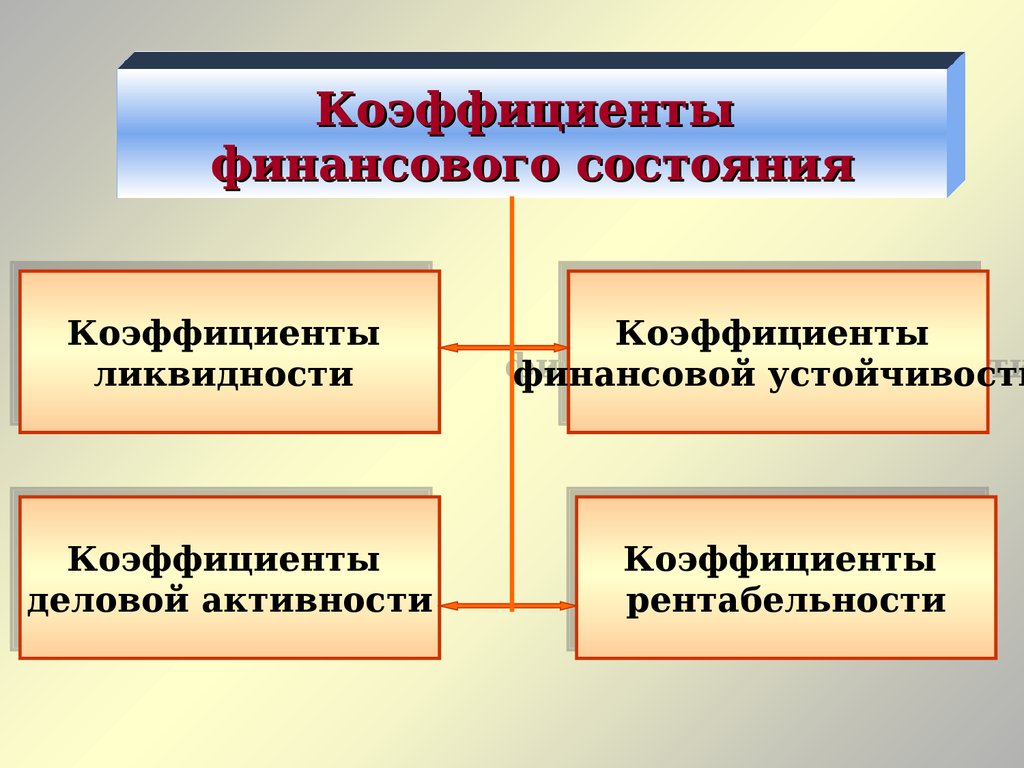

17.

Коэффициентыфинансового состояния

Коэффициенты

Коэффициенты

ликвидности

ликвидности

Коэффициенты

Коэффициенты

финансовой

финансовой устойчивости

устойчивости

Коэффициенты

Коэффициенты

деловой

деловой активности

активности

Коэффициенты

Коэффициенты

рентабельности

рентабельности

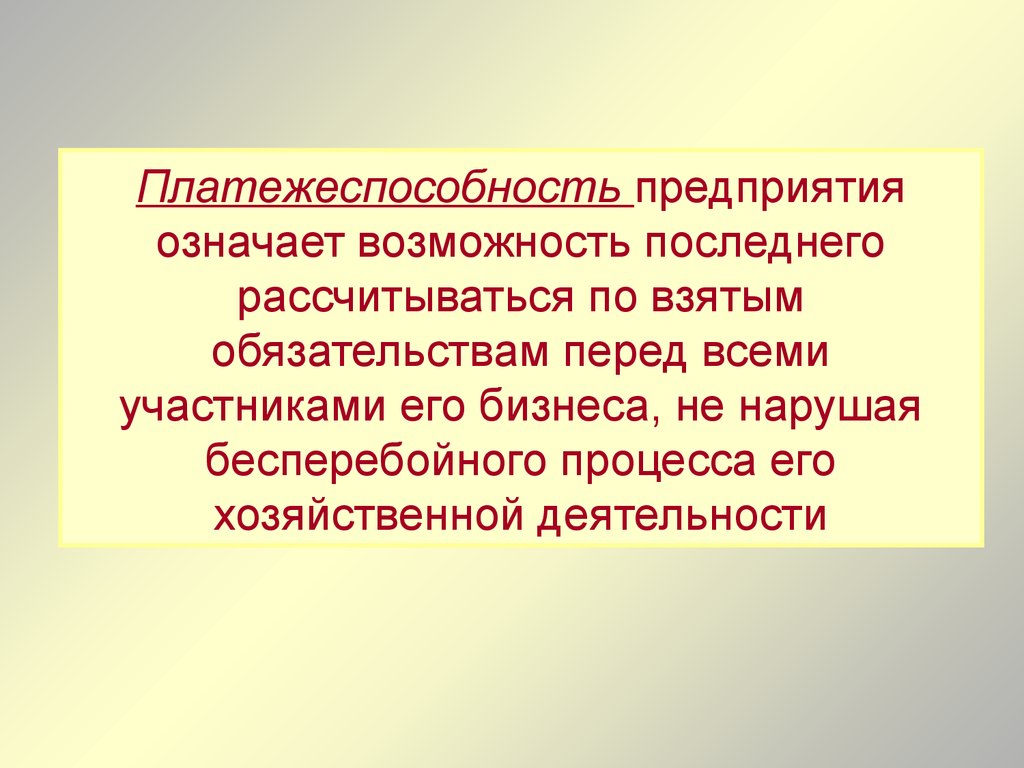

18.

Платежеспособность предприятияозначает возможность последнего

рассчитываться по взятым

обязательствам перед всеми

участниками его бизнеса, не нарушая

бесперебойного процесса его

хозяйственной деятельности

19. При анализе финансового состояния различают долгосрочную и текущую платежеспособность

Долгосрочная платежеспособность –способность предприятия рассчитаться по

своим долгосрочным обязательствам

Текущая платежеспособность – способность

предприятия платить по своим

краткосрочным обязательствам

20.

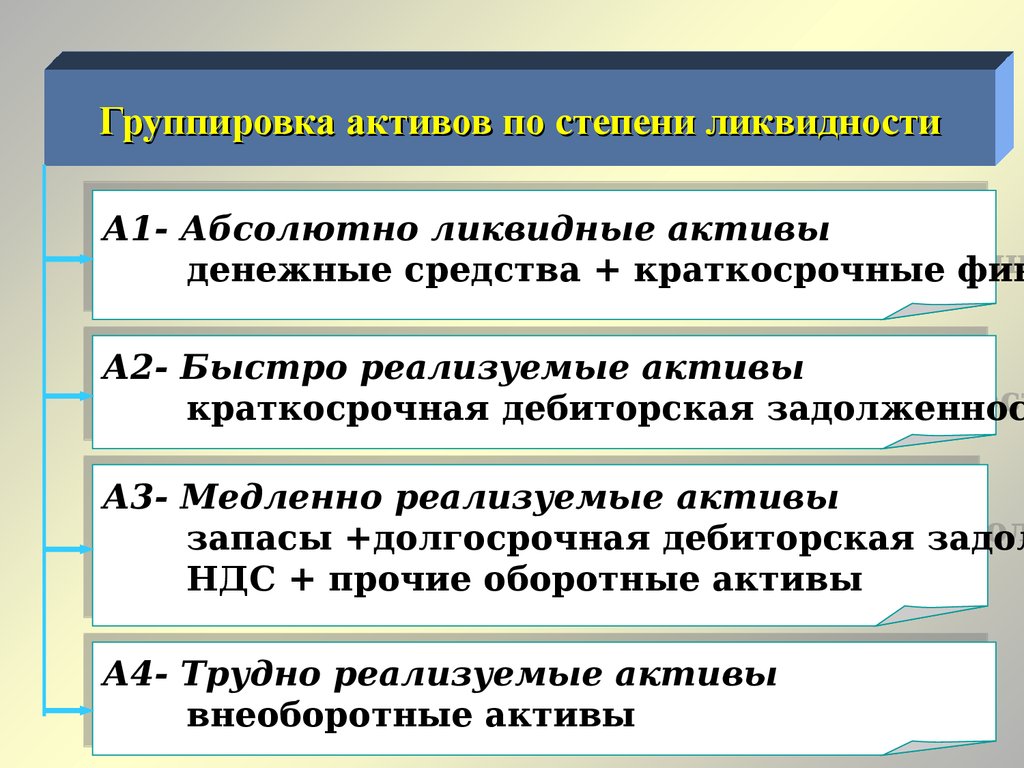

Группировка активов по степени ликвидностиА1А1- Абсолютно

Абсолютно ликвидные

ликвидные активы

активы

денежные

денежные средства

средства +

+ краткосрочные

краткосрочные фин

фин

А2А2- Быстро

Быстро реализуемые

реализуемые активы

активы

краткосрочная

краткосрочная дебиторская

дебиторская задолженност

задолженнос

А3А3- Медленно

Медленно реализуемые

реализуемые активы

активы

запасы

запасы +долгосрочная

+долгосрочная дебиторская

дебиторская задол

задол

НДС

НДС +

+ прочие

прочие оборотные

оборотные активы

активы

А4А4- Трудно

Трудно реализуемые

реализуемые активы

активы

внеоборотные

внеоборотные активы

активы

21.

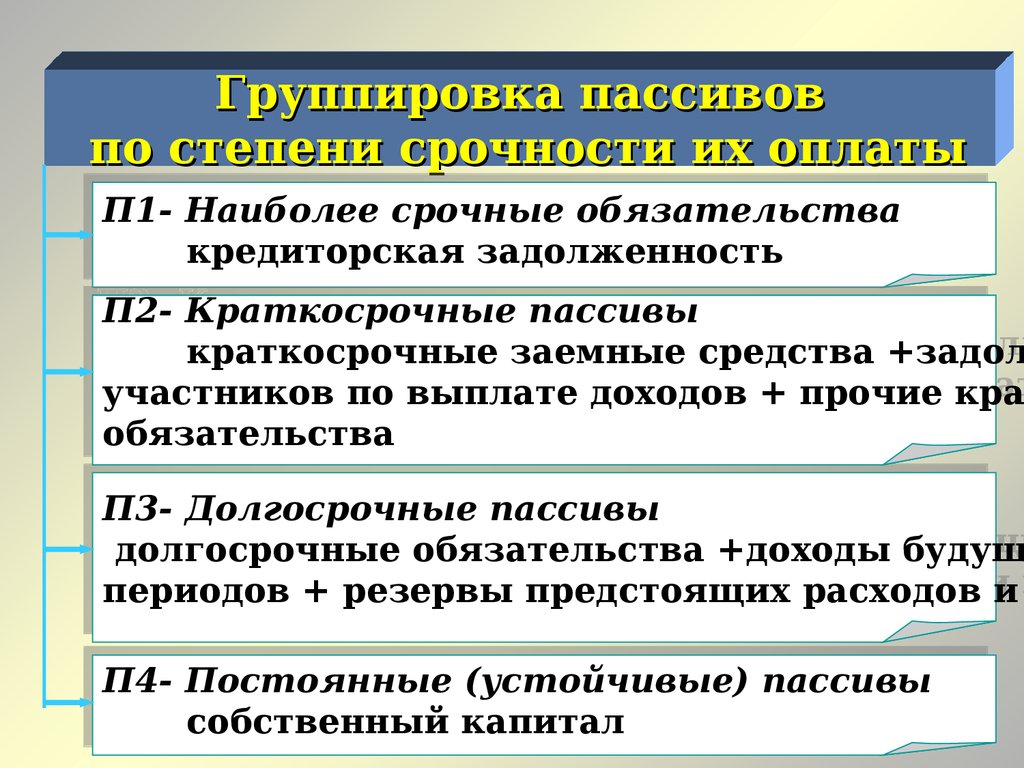

Группировка пассивовпо степени срочности их оплаты

П1П1- Наиболее

Наиболее срочные

срочные обязательства

обязательства

кредиторская

кредиторская задолженность

задолженность

П2П2- Краткосрочные

Краткосрочные пассивы

пассивы

краткосрочные

краткосрочные заемные

заемные средства

средства +задолж

+задол

участников

участников по

по выплате

выплате доходов

доходов +

+ прочие

прочие крат

кра

обязательства

обязательства

П3П3- Долгосрочные

Долгосрочные пассивы

пассивы

долгосрочные

долгосрочные обязательства

обязательства +доходы

+доходы будущи

будущ

периодов

периодов +

+ резервы

резервы предстоящих

предстоящих расходов

расходов ии п

П4П4- Постоянные

Постоянные (устойчивые)

(устойчивые) пассивы

пассивы

собственный

собственный капитал

капитал

22.

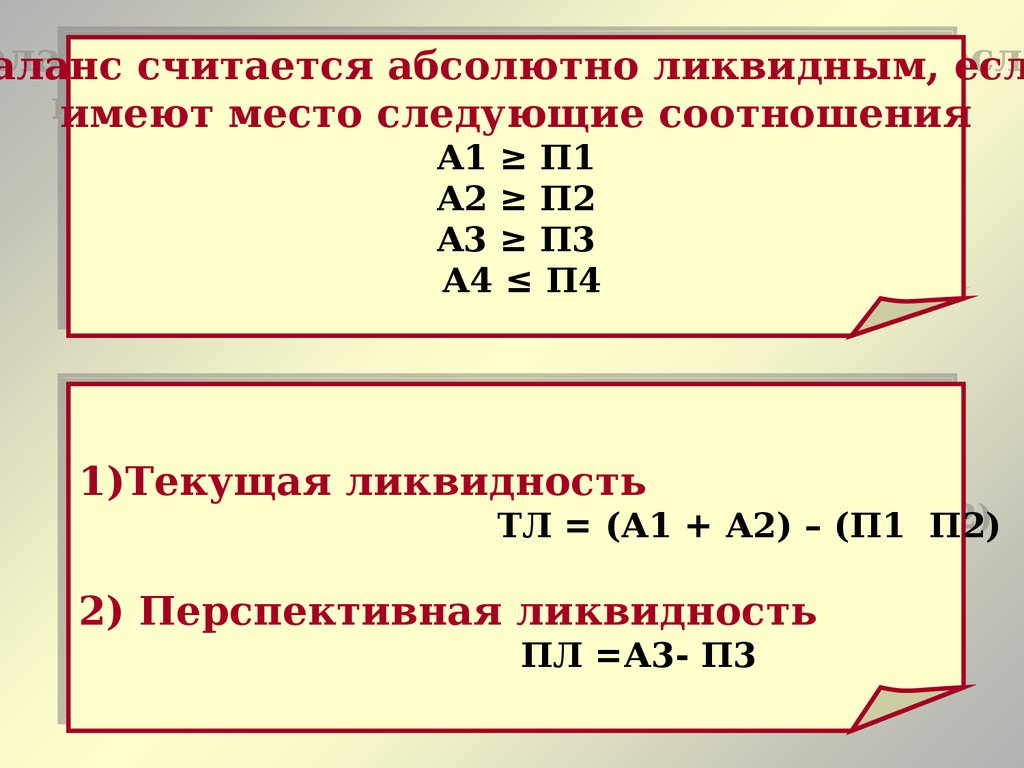

алансаланс считается

считается абсолютно

абсолютно ликвидным,

ликвидным, если

есл

имеют

имеют место

место следующие

следующие соотношения

соотношения

А1

А1 ≥

≥ П1

П1

А2

А2 ≥

≥ П2

П2

А3

А3 ≥

≥ П3

П3

А4

А4 ≤

≤ П4

П4

1)Текущая

1)Текущая ликвидность

ликвидность

ТЛ

ТЛ =

= (А1

(А1 +

+ А2)

А2) –– (П1

(П1 П2)

П2)

2)

2) Перспективная

Перспективная ликвидность

ликвидность

ПЛ

ПЛ =А3=А3- П3

П3

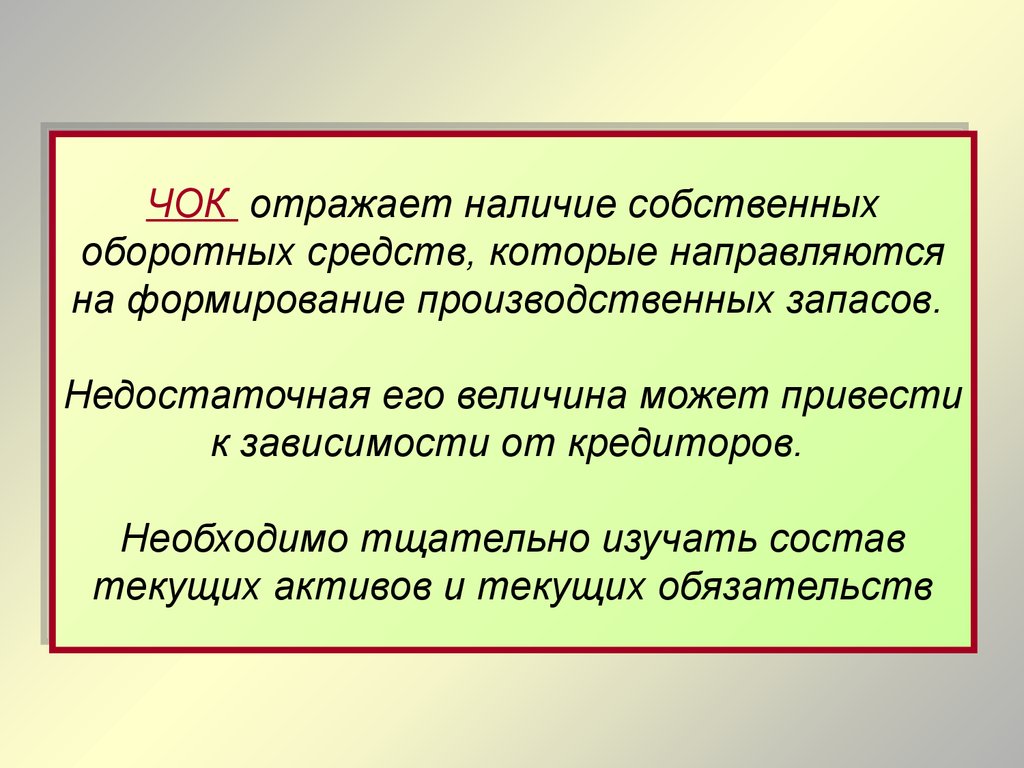

23. В качестве меры ликвидности и инвестиционной привлекательности выступает рабочий капитал – чистый оборотный капитал (ЧОК)

ВВ качествекачестве меры

меры ликвидности

ликвидности ии

инвестиционной

инвестиционной привлекательности

привлекательности

выступает

выступает рабочий

рабочий капитал

капитал –– чистый

чистый

оборотный

оборотный капитал

капитал (ЧОК)

(ЧОК)

ЧОК

ЧОК -- превышение

превышение текущих

текущих активов

активов

над

над текущими

текущими обязательствами

обязательствами

24.

ЧОКЧОК отражает

отражает наличие

наличие собственных

собственных

оборотных

оборотных средств,

средств, которые

которые направляются

направляются

на

на формирование

формирование производственных

производственных запасов.

запасов.

Недостаточная

Недостаточная его

его величина

величина может

может привести

привести

кк зависимости

зависимости от

от кредиторов.

кредиторов.

Необходимо

Необходимо тщательно

тщательно изучать

изучать состав

состав

текущих

текущих активов

активов ии текущих

текущих обязательств

обязательств

25.

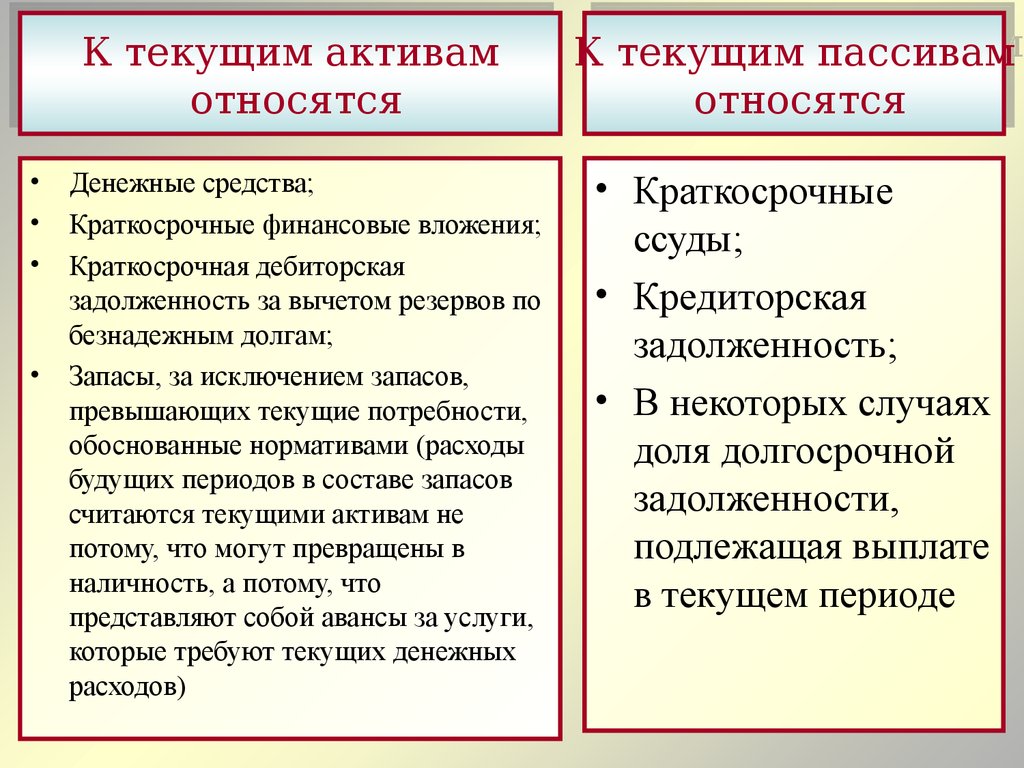

КК текущим

текущим активам

активам

относятся

относятся

К текущим

текущим пассивам

пассивам

К

относятся

относятся

Денежные средства;

Краткосрочные финансовые вложения;

Краткосрочная дебиторская

задолженность за вычетом резервов по

безнадежным долгам;

• Запасы, за исключением запасов,

превышающих текущие потребности,

обоснованные нормативами (расходы

будущих периодов в составе запасов

считаются текущими активам не

потому, что могут превращены в

наличность, а потому, что

представляют собой авансы за услуги,

которые требуют текущих денежных

расходов)

• Краткосрочные

ссуды;

• Кредиторская

задолженность;

• В некоторых случаях

доля долгосрочной

задолженности,

подлежащая выплате

в текущем периоде

26.

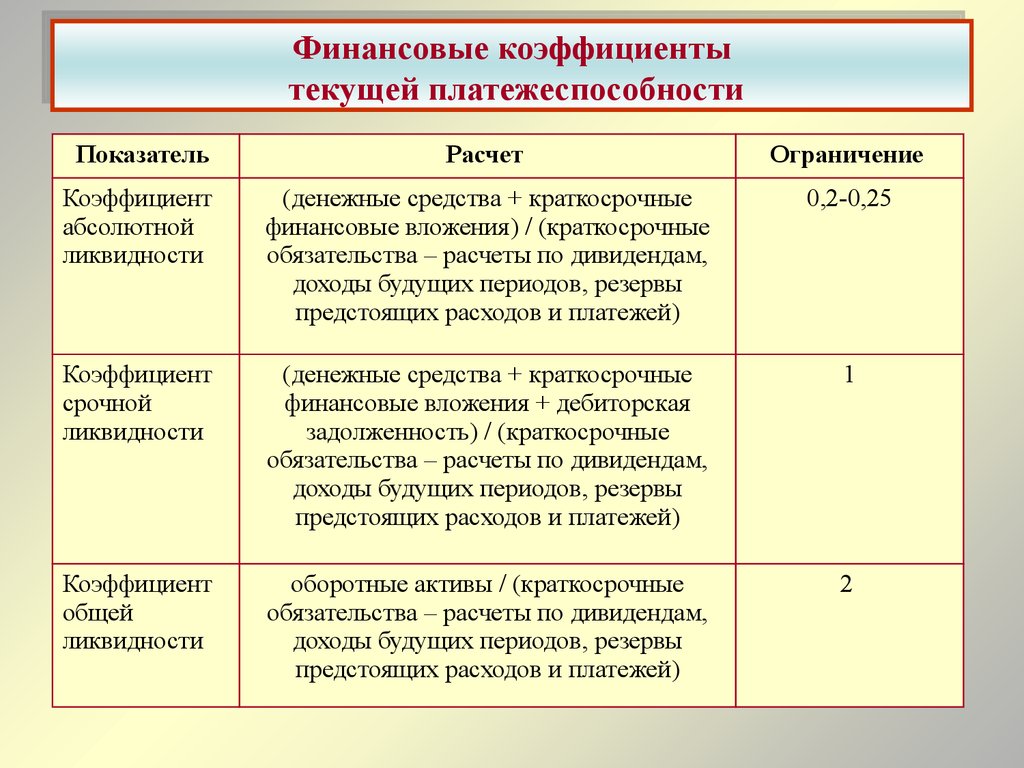

ФинансовыеФинансовыекоэффициенты

коэффициенты

текущей

текущейплатежеспособности

платежеспособности

Показатель

Расчет

Ограничение

Коэффициент

абсолютной

ликвидности

(денежные средства + краткосрочные

финансовые вложения) / (краткосрочные

обязательства – расчеты по дивидендам,

доходы будущих периодов, резервы

предстоящих расходов и платежей)

0,2-0,25

Коэффициент

срочной

ликвидности

(денежные средства + краткосрочные

финансовые вложения + дебиторская

задолженность) / (краткосрочные

обязательства – расчеты по дивидендам,

доходы будущих периодов, резервы

предстоящих расходов и платежей)

1

Коэффициент

общей

ликвидности

оборотные активы / (краткосрочные

обязательства – расчеты по дивидендам,

доходы будущих периодов, резервы

предстоящих расходов и платежей)

2

27. Коэффициент абсолютной ликвидности показывает возможность немедленного или быстрого погашения обязательств перед кредиторами. Он харак

Коэффициент абсолютной ликвидностипоказывает возможность немедленного или быстрого

погашения обязательств перед кредиторами.

Он характеризует величину денежных средств,

необходимых для уплаты текущих обязательств.

Объем денежных средств – своего рода страховой

запас и предназначается для покрытие краткосрочной

несбалансированности денежных потоков.

Остатки денежных средств зависят от текущего уровня

коммерческой активности, но предприятия могут использовать

в своей деятельности заменители денег, например открытые

кредитные линии

28. Теоретически оправданным значением коэффициента срочной ликвидности считается равным 1. Значение этого коэффициента имеет отраслевые ос

Теоретически оправданным значением коэффициентасрочной ликвидности считается равным 1.

Значение этого коэффициента имеет отраслевые

особенности.

Так, в торговом предприятии значение коэффициента

будет ниже, т.к. дебиторская задолженность невысока, а

наличные денежные средства быстро превращаются в

запасы.

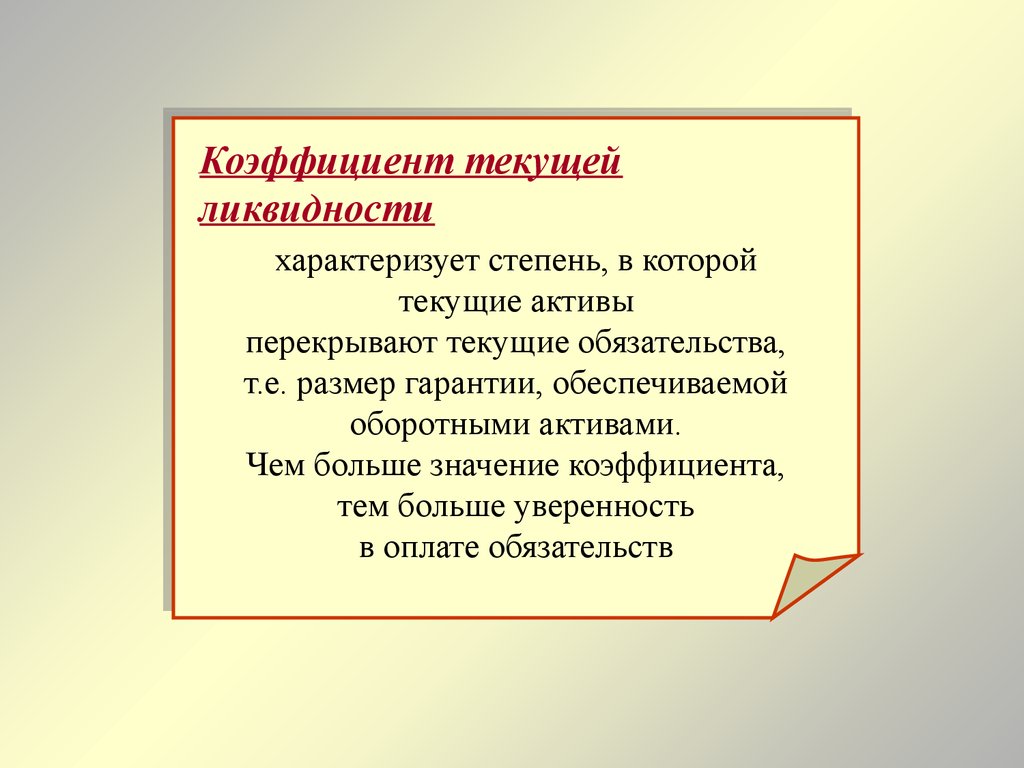

29.

Коэффициент текущейликвидности

характеризует

характеризуетстепень,

степень,ввкоторой

которой

текущие

текущиеактивы

активы

перекрывают

перекрываюттекущие

текущиеобязательства,

обязательства,

т.е.

т.е.размер

размергарантии,

гарантии,обеспечиваемой

обеспечиваемой

оборотными

оборотнымиактивами.

активами.

Чем

Чембольше

большезначение

значениекоэффициента,

коэффициента,

тем

тембольше

большеуверенность

уверенность

ввоплате

оплатеобязательств

обязательств

30. К недостаткам коэффициента текущей ликвидности относятся следующие:

показатель рассчитывается на определеннуюдату, т.е. имеет статистический характер

коэффициент характеризует наличие оборотных

активов, а не их качество с точки зрения

ликвидности, поскольку в составе запасов могут быть

неликвидные виды запасов, к которым относятся

сырье, материалы, например частично или полностью

утратившие потребительские свойства

31. Текущая платежеспособность – более узкое понятие, которое не может быть распространено на перспективу, поэтому наряду с текущей платежес

ТекущаяТекущая платежеспособность

платежеспособность ––

более

более узкое

узкое понятие,

понятие, которое

которое не

не может

может

быть

быть распространено

распространено на

на перспективу,

перспективу,

поэтому

поэтому наряду

наряду сс текущей

текущей

платежеспособностью

платежеспособностью рассматривается

рассматривается ии

перспективная

перспективная платежеспособность

платежеспособность

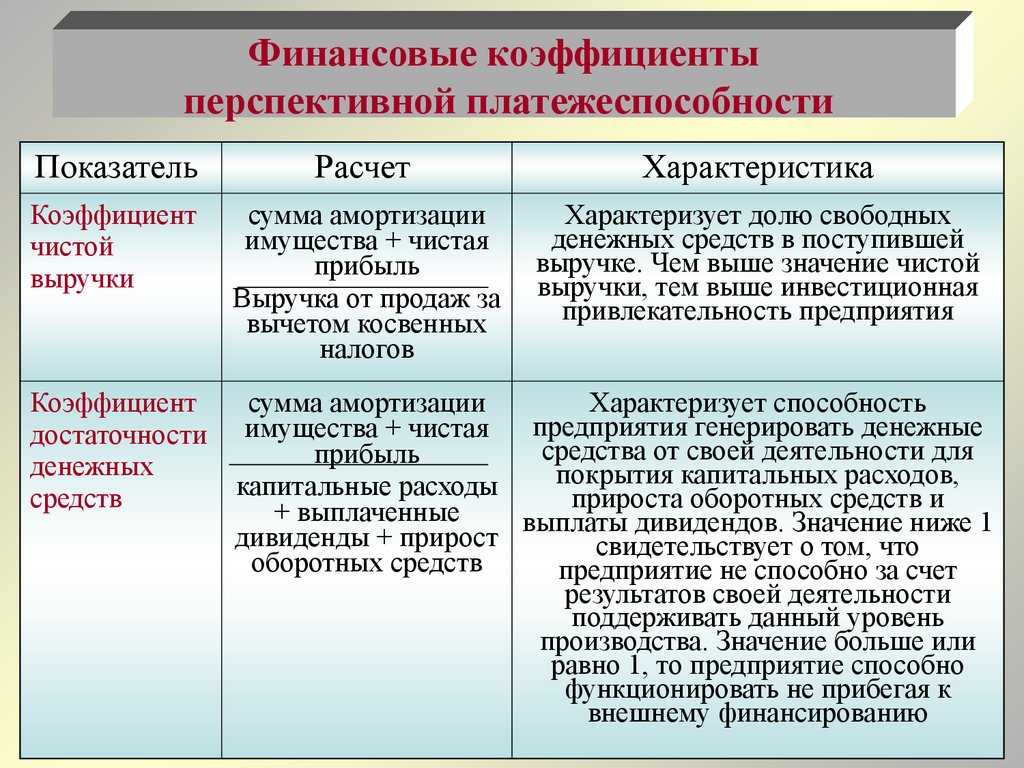

32.

Финансовые коэффициентыперспективной платежеспособности

Показатель

Расчет

Характеристика

Коэффициент

чистой

выручки

сумма амортизации

имущества + чистая

прибыль

Выручка от продаж за

вычетом косвенных

налогов

Характеризует долю свободных

денежных средств в поступившей

выручке. Чем выше значение чистой

выручки, тем выше инвестиционная

привлекательность предприятия

Коэффициент

достаточности

денежных

средств

сумма амортизации

Характеризует способность

предприятия генерировать денежные

имущества + чистая

средства от своей деятельности для

прибыль

покрытия капитальных расходов,

капитальные расходы

прироста оборотных средств и

+ выплаченные

выплаты дивидендов. Значение ниже 1

дивиденды + прирост

свидетельствует о том, что

оборотных средств

предприятие не способно за счет

результатов своей деятельности

поддерживать данный уровень

производства. Значение больше или

равно 1, то предприятие способно

функционировать не прибегая к

внешнему финансированию

33. Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение плана прибыли;

недостаточность собственных источников

самофинансирования;

• больший удельный вес налогов с общей суммы

валового дохода предприятия в сравнении с

планом;

• нерациональное использование оборотного

капитала;

• отвлечение средств в дебиторскую

задолженность.

34. Финансовая устойчивость характеризуется финансовой независимостью предприятия, его способностью умело маневрировать собственным капит

ФинансоваяФинансовая устойчивость

устойчивость характеризуется

характеризуется

финансовой

финансовой независимостью

независимостью предприятия,

предприятия, его

его

способностью

способностью умело

умело маневрировать

маневрировать

собственным

собственнымкапиталом,

капиталом, финансовой

финансовой

обеспеченностью

обеспеченностьюбесперебойности

бесперебойности

хозяйственной

хозяйственной деятельности

деятельности

Обеспеченность

Обеспеченность предприятия

предприятия

источниками

источниками формирования

формирования средств

средств

является

является основным

основным критерием

критерием оценки

оценки

финансовой

финансовой устойчивости

устойчивости

35. Определение характера финансовой устойчивости субъекта хозяйствования

36.

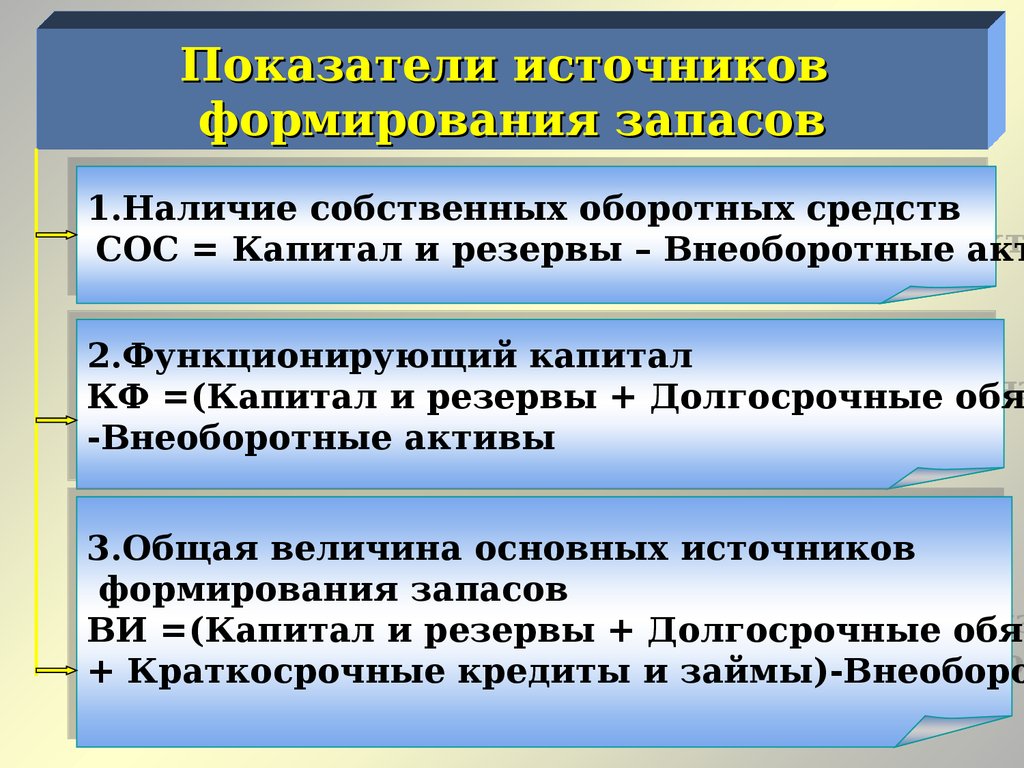

Показатели источниковформирования запасов

1.Наличие

1.Наличие собственных

собственных оборотных

оборотных средств

средств

СОС

СОС =

= Капитал

Капитал ии резервы

резервы –– Внеоборотные

Внеоборотные акт

акт

2.Функционирующий

2.Функционирующий капитал

капитал

КФ

КФ =(Капитал

=(Капитал ии резервы

резервы +

+ Долгосрочные

Долгосрочные обяз

обя

-Внеоборотные

-Внеоборотные активы

активы

3.Общая

3.Общая величина

величина основных

основных источников

источников

формирования

формирования запасов

запасов

ВИ

ВИ =(Капитал

=(Капитал ии резервы

резервы +

+ Долгосрочные

Долгосрочные обяз

обяз

+

+ Краткосрочные

Краткосрочные кредиты

кредиты ии займы)-Внеоборо

займы)-Внеоборо

37.

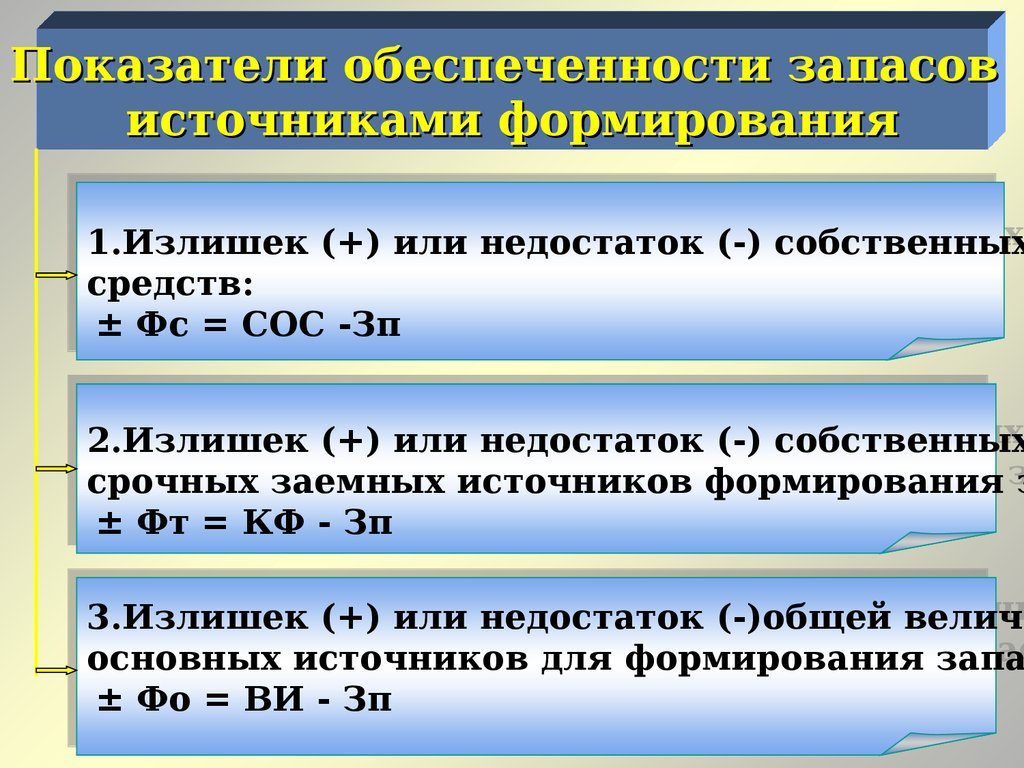

Показатели обеспеченности запасовисточниками формирования

1.Излишек

1.Излишек (+)

(+) или

или недостаток

недостаток (-)

(-) собственных

собственных

средств:

средств:

±

± Фс

Фс =

= СОС

СОС -Зп

-Зп

2.Излишек

2.Излишек (+)

(+) или

или недостаток

недостаток (-)

(-) собственных

собственных

срочных

срочных заемных

заемных источников

источников формирования

формирования зз

±

± Фт

Фт =

= КФ

КФ -- Зп

Зп

3.Излишек

3.Излишек (+)

(+) или

или недостаток

недостаток (-)общей

(-)общей величи

величи

основных

основных источников

источников для

для формирования

формирования запас

запа

±

± Фо

Фо =

= ВИ

ВИ -- Зп

Зп

38. Сводная таблица показателей по типам финансовых ситуаций

Тип финансовой ситуацииПоказатели

Абсолютная

независимость

± Фс=СОС -Зп

Нормальная

независимость

Неустойчивое

состояние

Кризисное

состояние

Фс ≥ 0

Фс < 0

Фс < 0

Фс < 0

± Фт=КФ -Зп

Фт ≥ 0

Фт ≥ 0

Фт < 0

Фт < 0

± Фо=ВИ-Зп

Фо ≥ 0

Фо ≥ 0

Фо ≥ 0

Фо < 0

39. Абсолютная устойчивость – характеризуется излишком источников формирования собственных оборотных средств над фактической величиной за

Абсолютная устойчивость –характеризуется излишком источников

формирования собственных оборотных средств

над фактической величиной запасов и затрат.

Встречается редко и

представляет собой крайний тип финансовой

устойчивости

40. Нормальная устойчивость финансового состояния, при которой запасы и затраты обеспечиваются суммой собственных средств. Такой тип финансо

Нормальная устойчивостьфинансового состояния, при которой

запасы и затраты обеспечиваются суммой

собственных средств.

Такой тип финансовой устойчивости

гарантирует платежеспособность

предприятия

41. Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия. При таком типе финансовой ситуации запасы и затр

Неустойчивое финансовое состояниесвязано с нарушением платежеспособности

предприятия.

При таком типе финансовой ситуации

запасы и затраты формируются за счет

собственных оборотных средств,

краткосрочных кредитов и займов, а также

источников ослабляющих финансовую

напряженность

42. К источникам, ослабляющим финансовое напряжение, можно отнести

• временно свободные источники средств(резервный фонд, средства

предназначенные на накопление и

потребление);

• временные кредиты на пополнение

оборотных средств;

• превышение кредиторской задолженности

над дебиторской

43. Финансовая неустойчивость считается допустимой, если:

• стоимость производственных запасов и готовойпродукции больше, чем размер краткосрочных

кредитов и займов, привлекаемых для

формирования запасов и затрат;

• стоимость незавершенного производства и

расходов будущих периодов меньше, чем наличие

собственных и долгосрочных заемных источников

формирования запасов и затрат.

44. Кризисное состояние финансовой устойчивости характеризуется тем, что запасы и затраты не обеспечиваются источниками формирования. Предп

Кризисное состояние финансовойустойчивости

характеризуется тем, что запасы и

затраты не обеспечиваются

источниками формирования.

Предприятие находится на грани

банкротства

45. Основными причинами, приводящими к ситуации четвертого типа, являются

• большое количество неплатежей илидлительный период погашения дебиторской

задолженности, что приводит к вымыванию

и замораживанию на длительные сроки

оборотных средств у хозяйствующих

субъектов;

• нехватка оборотных средств у предприятий

из-за низкого покупательного спроса;

• «дорогие» банковские кредиты.

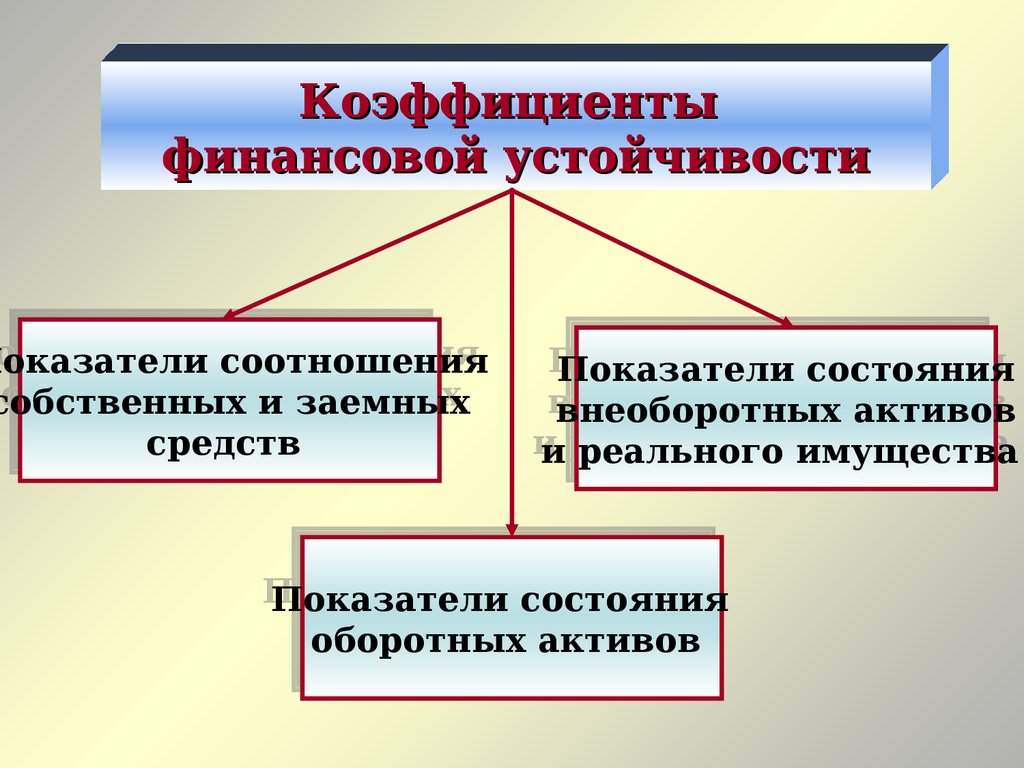

46.

Коэффициентыфинансовой устойчивости

оказатели соотношения

Показатели

соотношения

собственных

собственных ии заемных

заемных

средств

средств

Показатели

Показатели состояния

состояния

внеоборотных

внеоборотных активов

активов

ии реального

реального имущества

имущества

Показатели

Показатели состояния

состояния

оборотных

оборотных активов

активов

47. Показатели соотношения собственных и заемных средств

ПоказателиСпособ расчета

Теоретически

достаточный

уровень

Коэффициент автономии

собственный капитал/валюта

баланса

0,5 и выше

Коэффициент зависимости

валюта баланса/собственный

капитал

1-2

заемный капитал/валюта

баланса

не выше 1,0

заемный капитал/

собственный капитал

≤1

(собственный капитал +

долгосрочные

обязательства)/валюта баланса

0,75-0,9

Коэффициент заемного

капитала

Коэффициент соотношения

заемного и собственного

капитала

Коэффициент покрытия

инвестиций

48. Показатели состояния оборотных активов

Теоретическидостаточный

уровень

Показатели

Способ расчета

Коэффициент обеспеченности

оборотных активов

собственными оборотными

средствами

(собственный капитал –

внеоборотные активы) /

оборотные активы

≥ (0,1-0,5)

Коэффициент маневренности

собственного капитала

чистый оборотный капитал /

собственный капитал

зависит от отраслевой

принадлежности

Коэффициент маневренности

функционирующего капитала

(денежные средства +

краткосрочные финансовые

вложения) / (собственный

капитал – внеоборотные

активы)

0-1 для нормально

функционирующих

предприятий

оборотные активы /

внеоборотные активы

индивидуален для

каждого предприятия

Коэффициент соотношения

мобильных и

иммобилизованных активов

49. Показатели состояния внеоборотных активов и реального имущества

ПоказателиИндекс постоянного

актива

Способ расчета

внеоборотные активы/

собственный капитал

Теоретически

достаточный

уровень

более 0,5

Коэффициент

накопления износа

сумма накопленной

амортизации / первоначальная

балансовая стоимость основных

средств (ф.№5)

критическое

значение 0,5

Коэффициент реальной

стоимости имущества

(основные средства + доходные

вложения в материальные

ценности + сырье и материалы +

затраты в незавершенном

производстве)/валюта баланса

≥ 0,5

50.

Коэффициентыделовой активности

Коэффициенты

Коэффициенты

оборачиваемости

оборачиваемости

Период

Период

оборачиваемости

оборачиваемости

51. Основные показатели рентабельности, %

ПоказателиРентабельность всего

имущества

Способ расчета

прибыль до налогообложения /

среднегодовая величина имущества

Рентабельность собственного

капитала

чистая прибыль / среднегодовая

величина собственного капитала

Рентабельность продаж

прибыль от продаж / выручка от

продаж

Рентабельность основной

деятельности

прибыль от продаж / (себестоимость

проданной продукции + коммерческие

расходы + управленческие расходы)

52.

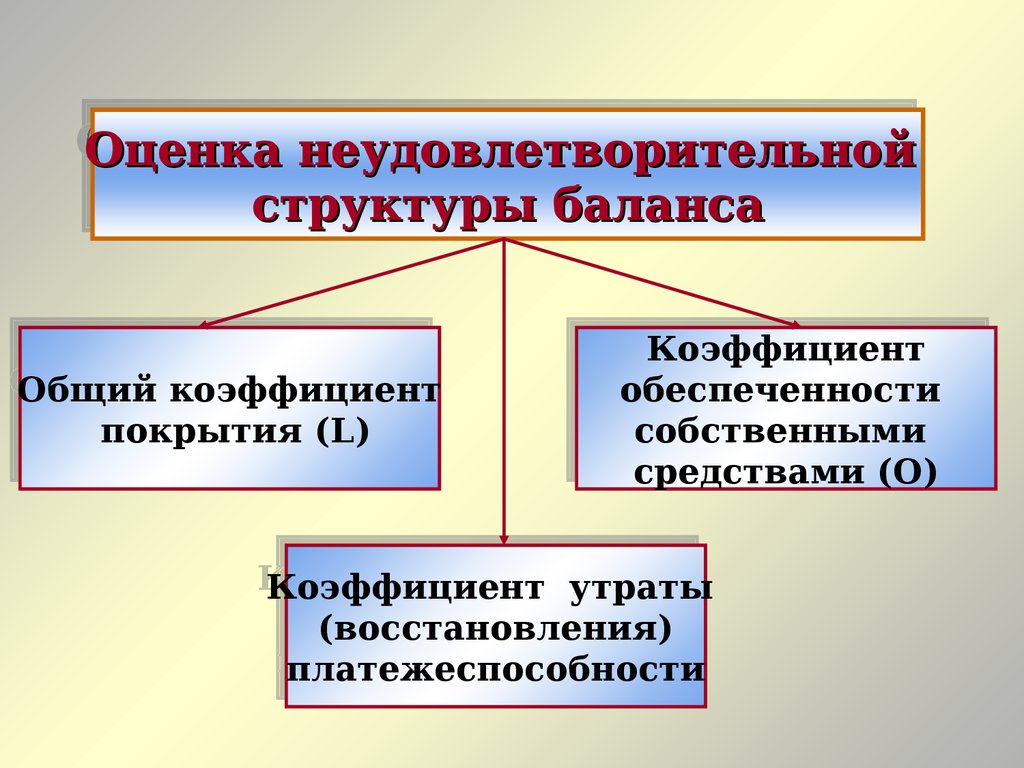

ОценкаОценка неудовлетворительной

неудовлетворительной

структуры

структуры баланса

баланса

Общий

Общий коэффициент

коэффициент

покрытия

покрытия (L)

(L)

Коэффициент

Коэффициент

обеспеченности

обеспеченности

собственными

собственными

средствами

средствами (О)

(О)

Коэффициент

Коэффициент утраты

утраты

(восстановления)

(восстановления)

платежеспособности

платежеспособности

53. Показатели установления неудовлетворительной структуры баланса

ПоказателиСпособ расчета

Ограничения

Коэффициент

восстановления

платежеспособности

L к.г. + 6/t *Δ L

2

не менее 1,0

Коэффициент

утраты

платежеспособности

L к.г. + 3/t *Δ L

2

не менее 1,0

54. Методы предварительного анализа финансового состояния предприятия в целях прогнозирования его банкротства

55. Факторные модели оценки вероятности наступления банкротства

Разработанные в США:- двухфакторная американская модель;

- модель Z – счета Альтмана;

- шкала Бивера;

- модель Тишоу, Таффлера.

Разработанные в России:

- четырехфакторная модель R – счета;

- шестифакторная модель О.П. Зайцевой;

- официальная методика оценки

неудовлетворительной структуры баланса

неплатежеспособных предприятий.

56. Американская двухфакторная модель

Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз,где

Z – показатель классифицирующей функции;

Кп – коэффициент покрытия (текущей

ликвидности);

Кфз – коэффициент финансовой зависимости, %

57. Исходя из двухфакторной американской модели имеем следующие дискриминантные границы

Z = 0 – вероятность банкротства составляет50%;

Z < 0 – вероятность банкротства меньше 50%, и

далее она снижается по мере уменьшения Z;

Z > 0 - вероятность банкротства больше 50%, и

она возрастает с увеличением Z.

58. Индекс кредитоспособности – Z-счет Альтмана

Z = 1,2 • х1 + 1,4 • х2 +3,3 • х3 +0,6 • х4 + х5 ,где

х1 - чистый оборотный капитал/сумма активов;

х2 - нераспределенная прибыль/сумма активов;

х3 - валовая прибыль/сумма активов;

х4 - рыночная стоимость акций /привлеченный

капитал (для российских предприятий - ∑ (уставного и

добавочного капитала)/привлеченный капитал);

х5 - выручка/сумма активов (для российских

предприятий –нераспределенная прибыль/сумма активов ).

59. Исходя из индекса кредитоспособности имеем следующие дискриминантные границы

Z > 2,99 – финансово устойчивые предприятия;Z < 1,81 – очень высокая вероятность

банкротства;

[1,81;-2,99] - вероятность банкротства высокая.

60. Индекс кредитоспособности – Z-счет Альтмана для производственных и непроизводственных предприятий

для производственного предприятияZ = 0,717 • х1 + 0,847 • х2 +3,107 • х3 +0,420 • х4 +

0,998 • х5 ,

для непроизводственного предприятия

Z = 6,56 • х1 + 3,26 • х2 +6,72 • х3 +1,05 • х4

где

х1 - чистый оборотный капитал/сумма активов;

х2 – резервный капитал + нераспределенная

прибыль/сумма активов;

х3 - валовая прибыль/сумма активов;

х4 – уставный добавочный капитал)/заемный капитал;

х5 - выручка/сумма активов

61. Пограничные значения Z-счета Альтмана по усовершенствованной модели

ПредприятияСтепень угрозы

Высокая угроза

банкротства

Степень

неведения

Низкая угроза

банкротства

производственные

непроизводственные

< 1,23

< 1,10

1,23-2,90

1,10-2,60

> 2,90

> 2,60

62. С помощью пятифакторной модели прогноз банкротства можно установить

На горизонте 1 год с точностью 95%при этом ошибка составит 3-6%

На горизонте 2 года с точностью до 83%

при этом ошибка составит 6-18%

63. Система показателей У.Бивера для оценки финансового состояния предприятия с целью диагностики банкротства

К1 – коэффициент текущей ликвидности;К2 – коэффициент Бивера [(чистая прибыль

+ амортизация)/ заемный капитал];

К3 – рентабельность активов, %;

К4 – финансовый рычаг [заемный капитал/

совокупные активы];

К5 – чистый оборотный капитал/ совокупные

активы.

64. Финансовые коэффициенты благополучных предприятий и предприятий с вероятностью наступления финансовой несостоятельности по У. Биверу

КоэффициентБлагополучные

предприятия

Предприятиябанкроты (за 5 лет

до банкротства)

Предприятиябанкроты

(в момент

банкротства)

К1

К2

К3

К4

3,2

0,4-0,45

6-8

2

0,17

-4

1

-0,15

-22

0,37-0,40

0,5

0,8

К5

0,40-0,45

0,3

0,06

65. Четырехфакторная модель прогноза риска банкротства Иркутской государственной экономической академии

R = 8,38 + К1 + К2 + 0,054 • К3 + 0,63 • К4,где

К1 – оборотный капитал / актив;

К2 – чистая прибыль / собственный капитал;

К3 – выручка от продаж / актив;

К4 – чистая прибыль / суммарные затраты.

66. Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом:

R<0 -вероятность банкротства максимальная

(90-100%);

0-0,18 - вероятность банкротства высокая

(60-80%);

0,18-0,32 - вероятность банкротства средняя (35-50%);

0,32-0,42 - вероятность банкротства низкая (15-20%);

R > 0,42 - вероятность банкротства минимальная

(до 10%)

67. Шестифакторная модель расчета комплексного коэффициента банкротства О.П. Зайцевой

Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс+ 0,25Кур + 0,1Кфр +0,1Кзаг ,

где

Куп – чистый убыток / собственный капитал;

Кз – кредиторская задолженность/ дебиторская

задолженность;

Кс – краткосрочные обязательства / наиболее

ликвидные активы;

Кур – убыток от продаж/выручка от продаж;

Кфр – собственный капитал/ заемный капитал;

Кзаг - средняя величина активов / выручка от

продаж.

68. Весовые значения коэффициентов Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр =0,7; Кзаг = значение Кзаг в предыдущем периоде

Если фактический комплексный коэффициент банкротствабольше нормативного –

вероятность банкротства высокая

Если фактический комплексный коэффициент банкротства

меньше нормативного –

вероятность банкротства мала

69. Анализ причин неплатежеспособности предприятий

70. Основные причины неплатежеспособности, в соответствии с которыми можно выделить направления экономического анализа несостоятельных пре

Основные причины неплатежеспособности,в соответствии с которыми можно выделить

направления экономического анализа

несостоятельных предприятий

• неконкурентность продукции и услуг предприятий;

• высокие цены и тарифы на продукцию и услуги

предприятий;

• недостаток собственных оборотных средств;

• низкий уровень использования производственных

мощностей;

• отсутствие заинтересованности внешних инвесторов

в оказании финансовой помощи

неплатежеспособным предприятиям.

71.

Анализ причиннеконкурентоспособности

предприятий

Предполагаетсравнение

сравнение

Предполагает

показателейуровня

уровнякачества

качества

показателей

продукцииииуслуг

услуг

продукции

аналогичными

ссаналогичными

отечественными

отечественными

зарубежными

иизарубежными

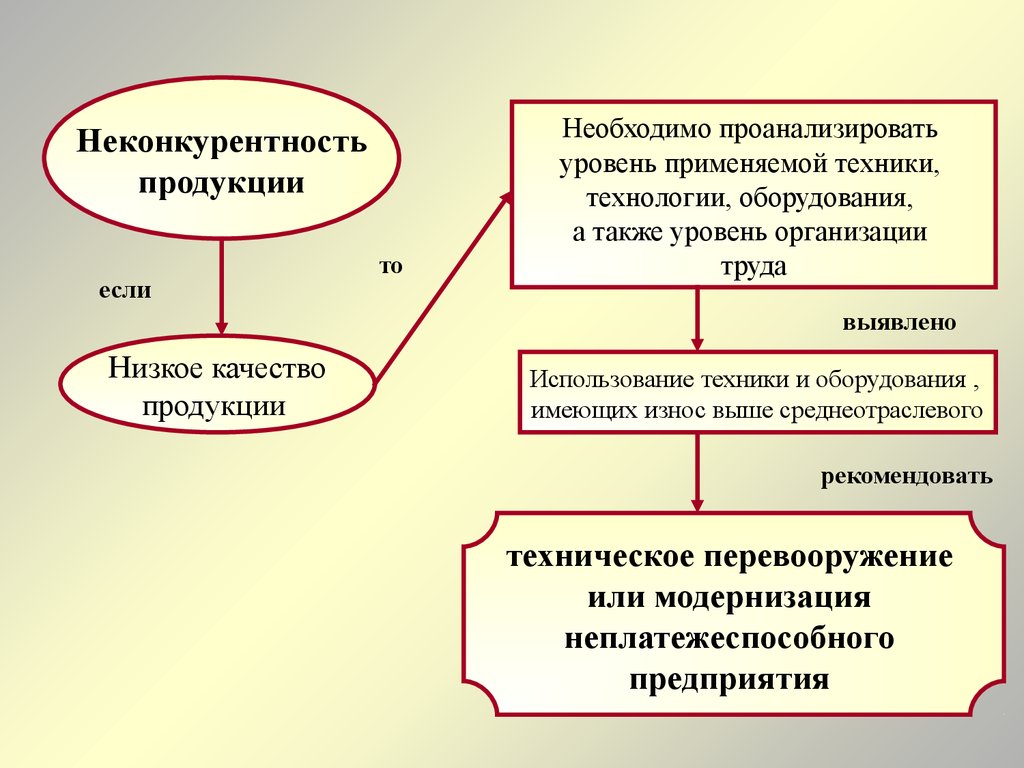

72.

Неконкурентностьпродукции

если

то

Необходимо проанализировать

уровень применяемой техники,

технологии, оборудования,

а также уровень организации

труда

выявлено

Низкое качество

продукции

Использование техники и оборудования ,

имеющих износ выше среднеотраслевого

рекомендовать

техническое перевооружение

или модернизация

неплатежеспособного

предприятия

73.

Неконкурентностьпродукции

Недостаточные усилия

по продвижению

продукции

Отдел маркетинга

дублирует функции

отдела сбыта

Спрос на продукцию

ограничен и расширение

рынка сбыта не прогнозируется

необходимо

Поиск клиентов,

участие в выставках,

рассылка информации

необходимо

Выпуск нового вида продукции,

либо сокращение

производственных фондов

74. Выпуск нового вида продукции, пользующегося спросом на рынке, позволит увеличить объемы реализации, но потребует вложения средств в приоб

Выпуск нового вида продукции, пользующегося спросом нарынке, позволит увеличить объемы реализации,

но потребует вложения средств в приобретение нового

вида оборудования, ноу-хау,

и придется задуматься о величине капитальных затрат,

которые не приведут к ухудшению состояния организации

Сокращение масштабов производственных фондов

позволит увеличить прибыль за счет сокращения постоянных

затрат (сокращение затрат на содержание и ремонт

оборудования, зданий, сооружений)

75.

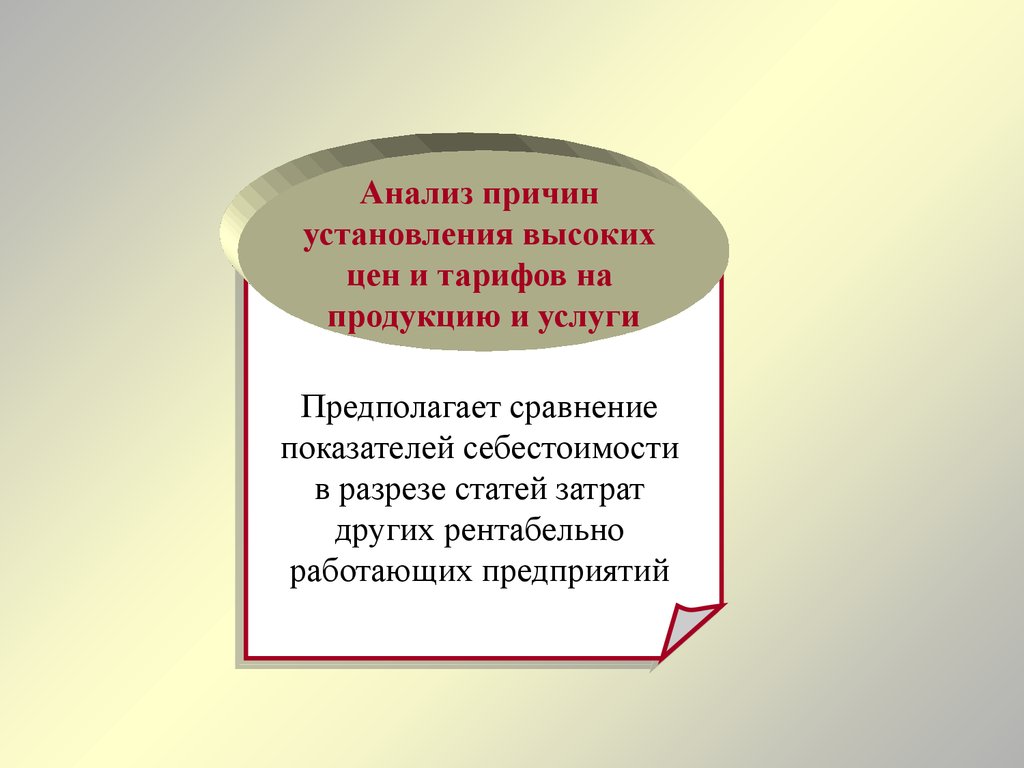

Анализ причинустановления высоких

цен и тарифов на

продукцию и услуги

Предполагаетсравнение

сравнение

Предполагает

показателейсебестоимости

себестоимости

показателей

разрезестатей

статейзатрат

затрат

ввразрезе

другихрентабельно

рентабельно

других

работающихпредприятий

предприятий

работающих

76.

еслиРезультаты сравнения

себестоимости

неплатежеспособного

предприятия

Машины и оборудование

имеют наиболее низкие

показатели технического

уровня

в случае, когда

Четкой разницы между

техническими уровнями

сравниваемых фондов

не наблюдается

Рекомендовано

Техническое

перевооружение и

проведение

реконструкции

Организационнотехнические

мероприятия,

устанавливаемые в

результате анализа

себестоимости по статьям

77. В состав мероприятий организационно-технического характера включаются мероприятия:

• По совершенствованию организации оплаты труда;• Организация рационального использования сырья,

материалов, и топливно-энергетических ресурсов;

• По совершенствованию организации порядка

хранения ТМЦ;

• По сокращению административно-управленческих

расходов, ликвидации непроизводительных расходов.

78.

Анализ причиннизкого уровня

использования

производственных

мощностей

Предполагаетпроверку

проверку

Предполагает

правильностирасчетов

расчетов

правильности

производственноймощности

мощности

производственной

цельюоценки

оценкиих

их

ссцелью

соответствиядействующей

действующей

соответствия

методикеопределения

определения

методике

мощности

мощности

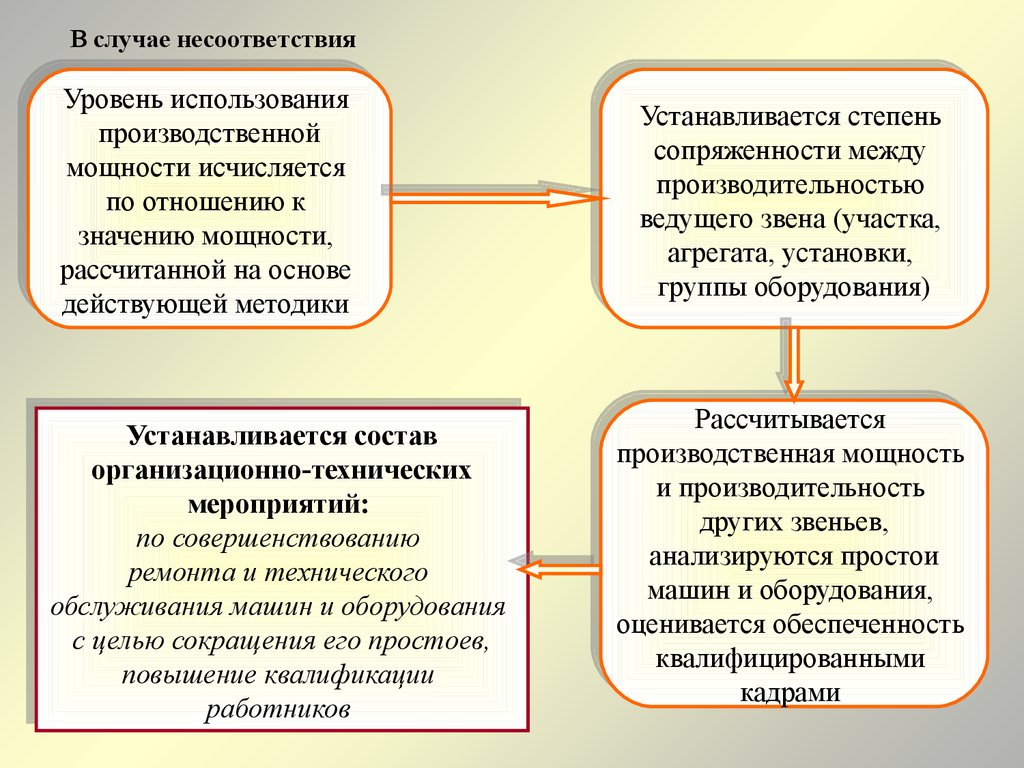

79.

В случае несоответствияУровень

Уровеньиспользования

использования

производственной

производственной

мощности

мощностиисчисляется

исчисляется

по

поотношению

отношениюкк

значению

значениюмощности,

мощности,

рассчитанной

рассчитаннойна

наоснове

основе

действующей

действующейметодики

методики

Устанавливается

Устанавливаетсясостав

состав

организационно-технических

организационно-технических

мероприятий:

мероприятий:

по

посовершенствованию

совершенствованию

ремонта

ремонтаиитехнического

технического

обслуживания

обслуживаниямашин

машинииоборудования

оборудования

ссцелью

цельюсокращения

сокращенияего

егопростоев,

простоев,

повышение

повышениеквалификации

квалификации

работников

работников

Устанавливается

Устанавливаетсястепень

степень

сопряженности

сопряженностимежду

между

производительностью

производительностью

ведущего

ведущегозвена

звена(участка,

(участка,

агрегата,

агрегата,установки,

установки,

группы

группыоборудования)

оборудования)

Рассчитывается

Рассчитывается

производственная

производственнаямощность

мощность

иипроизводительность

производительность

других

другихзвеньев,

звеньев,

анализируются

анализируютсяпростои

простои

машин

машинииоборудования,

оборудования,

оценивается

оцениваетсяобеспеченность

обеспеченность

квалифицированными

квалифицированными

кадрами

кадрами

80.

Анализ недостаткасобственных оборотных

средств

Определяет

Определяет

основныеисточники

источники

основные

пополнениясобственных

собственных

пополнения

оборотныхсредств

средств

оборотных

81.

1. Устанавливается сальдо между дебиторской икредиторской задолженностью

2. Выявляются наиболее значительные должники

неплатежеспособного предприятия и совместно с ними

выясняются их возможности погашения

3. Оценить величину и динамику оборотных активов

неплатежеспособного предприятия

82. Структура экономической состоятельности предприятия

Функциональная составляющаяРыночная

Финансовая

Рыночная

Финансовая Производственная

Производственная

состоятельность

состоятельность

состоятельность

состоятельностьсостоятельность

состоятельность

Экономическая

Экономическая

состоятельность

состоятельность

Структура экономической состоятельности

предприятия

83. Показатели, характеризующие рыночную состоятельность

• индекс роста производства (работ, услуг) предприятия заанализируемый период, исчисляемый по сопоставимым ценам и

текущим ценам;

• соотношение износа основных производственных фондов

предприятия и отрасли;

• индекс роста доли предприятия в общем объеме аналогичной

продукции;

• соотношение индекса цен на реализованную продукцию, работы

и услуги и индекса инфляции;

• соотношение индекса цен на готовую продукцию предприятия и

индекса цен на ресурсы;

• показатель удельного веса имущества, участвующего в

производственном процессе в общей стоимости имущества

предприятия;

• индекс рыночной стоимости акций.

84. Показатели, характеризующие производственную состоятельность

коэффициент использования производственной мощности;

коэффициент технической годности;

индекс роста фондоотдачи; индекс роста материалоотдачи;

индекс роста эффективности производства продукции;

индекс роста производительности труда;

отношение индекса прибыли к индексу роста объема

производства продукции;

• показатель затрат на 1 руб. произведенной продукции;

• индекс роста прибыли от основной деятельности;

• отношение индекса роста прибыли к индексу роста объема

производства продукции.

85. Показатели, характеризующие финансовую состоятельность

• соотношением рентабельности производства сосреднеотраслевой рентабельностью;

• соотношением сроков погашения дебиторской и

кредиторской задолженности;

• коэффициентами зависимости предприятия от

кредиторов;

• финансовой независимости в части формирования

запасов;

• промежуточной ликвидности, скорректированной

на рыночную стоимость его составляющих.

86. Предлагаемая методика комплексного анализа технико-экономического и финансового состояния предприятия базируется на расчете системы по

Предлагаемая методика комплексного анализатехнико-экономического и финансового состояния

предприятия

базируется на расчете системы показателей , которые

рассчитываются в динамике за несколько лет, а затем

сравниваются с критериальными значениями,

что позволяет оценить возможность финансового

оздоровления или банкротства

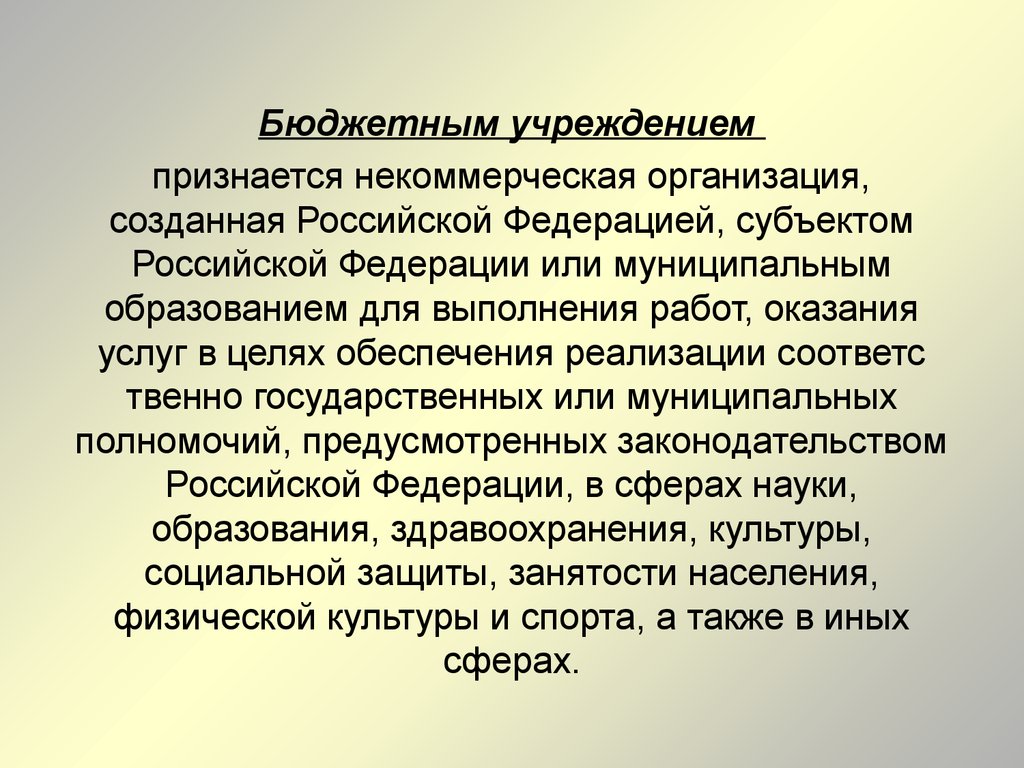

87. В России к некоммерческим, согласно ст. 50 части первой ГК Российской Федерации и ст. 2 Закона Российской Федерации «О некоммерческих органи

В России к некоммерческим, согласно ст. 50части первой ГК Российской Федерации и ст. 2

Закона Российской Федерации «О

некоммерческих организациях», относятся

государственные и негосударственные

организации.

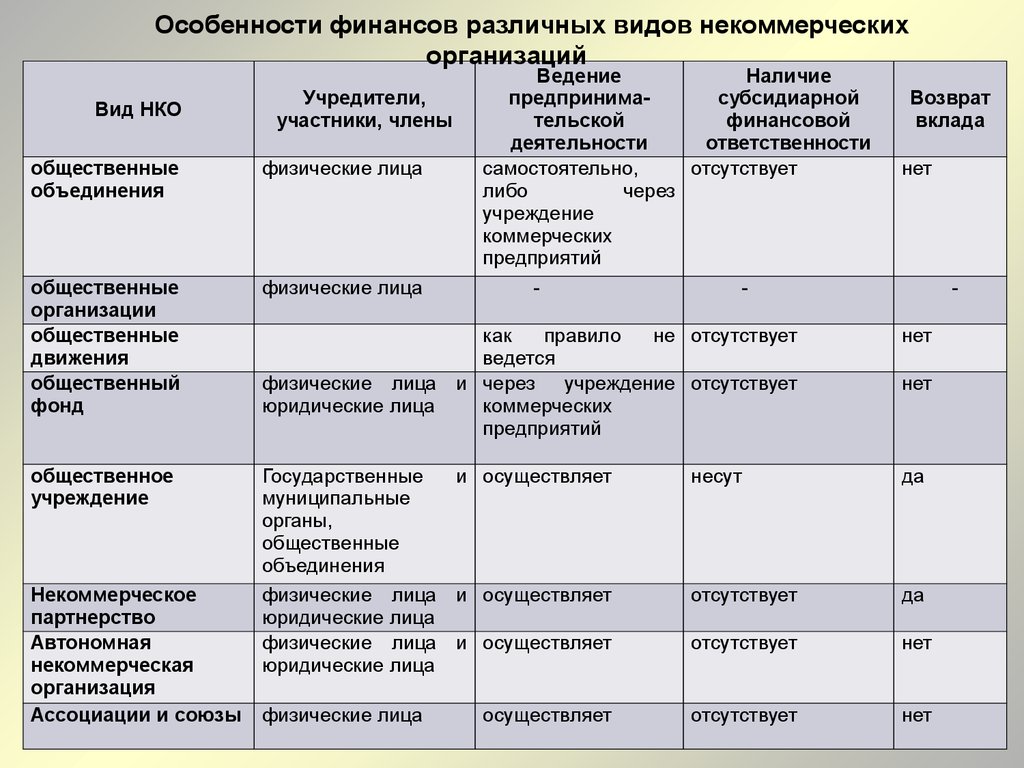

88. Некоммерческие организации – организации, не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль меж

Некоммерческие организации –организации, не имеющие извлечение

прибыли в качестве такой цели и не

распределяющие полученную прибыль

между участниками

89. Некоммерческие организации могут создаваться в целях: благотворительных; социальных; культурных; образовательных; научных; управленчески

Некоммерческие организации могут создаватьсяв целях:

благотворительных;

социальных;

культурных;

образовательных;

научных;

управленческих;

охраны здоровья граждан;

развития физической культуры и спорта;

удовлетворения духовных и иных нематериальных потребностей

граждан;

защиты прав, законных интересов граждан и организаций;

разрешения споров и конфликтов;

оказания юридической помощи;

в иных целях, направленных на достижение общественных благ.