")

")

")

")

")

")

")

")

Экономика

Экономика Финансы

ФинансыПохожие презентации:

Аналіз та планування прибутку та рентабельності на підприємствах туризму

1. ТЕМА 3.3. АНАЛІЗ ТА ПЛАНУВАННЯ ПРИБУТКУ ТА РЕНТАБЕЛЬНОСТІ НА ПІДПРИЄМСТВАХ ТУРИЗМУ

План лекції1.

Економічна природа і функції прибутку

підприємств.

2.

Джерела

утворення

прибутку

на

підприємствах туристичної індустрії, їх види.

3.

Порядок розрахунку, розподілу і використання

прибутку підприємств.

4.

Рентабельність підприємств та показники, що

її характеризують.

5.

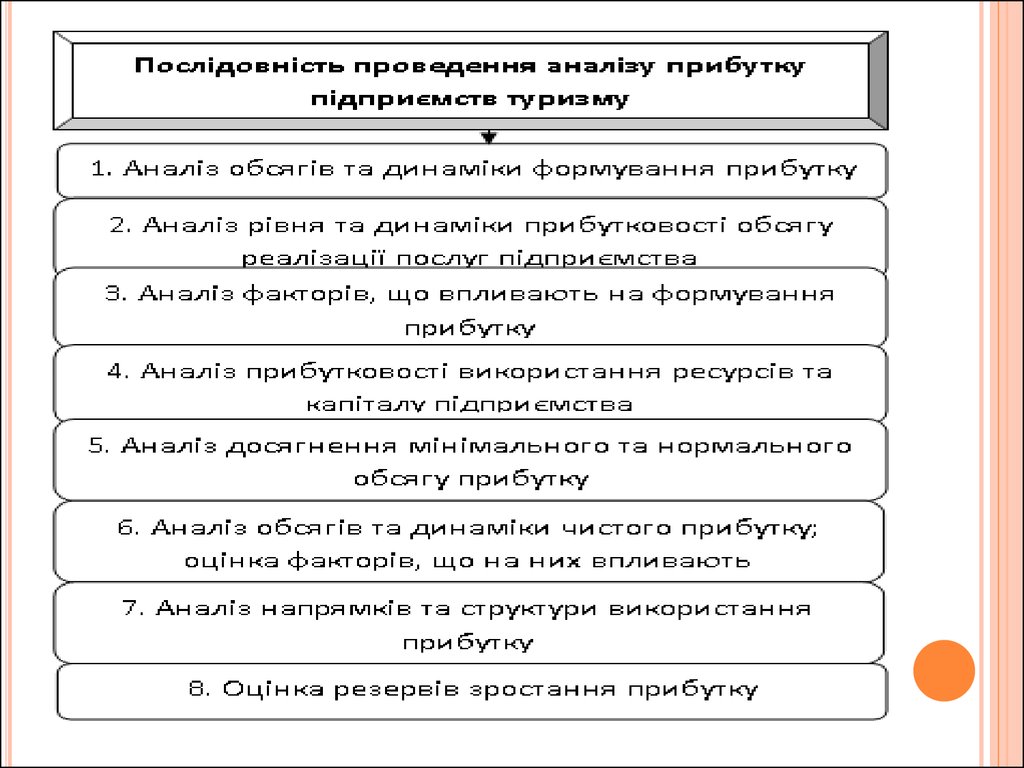

Аналіз прибутку підприємств туризму.

6.

Методика

планування

прибутку

на

підприємствах туризму.

2. 1. ЕКОНОМІЧНА ПРИРОДА І ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВ

Прибуток як економічна категорія є грошовоюформою чистого доходу суспільства.

Прибуток як економічний показник є різницею між

чистим доходом від реалізації послуг і їх повною

собівартістю.

Прибуток ( відповідно до стандарту бухгалтерського

обліку) – сума, на яку доходи перевищують пов’язані з

їхнім отриманням витрати.

3. Основні характеристики прибутку

Прибуток є формою винагороди підприємця,який вклав свій капітал у певний вид

діяльності з метою досягнення певного

комерційного успіху.

Прибуток не є гарантованою винагородою

підприємця на вкладений капітал у той чи

інший бізнес, а наслідком умілого й успішного

провадження цього бізнесу.

Прибуток

характеризує не

весь

дохід,

одержаний

у

процесі

підприємницької

діяльності, а лише ту його частину, яка

«очищена» від витрат на провадження цієї

діяльності..

4. ОСНОВНІ ХАРАКТЕРИСТИКИ ПРИБУТКУ

Прибуток є вартісним показником, якийвиражений у грошовій формі;

Прибуток узагальнює результати господарськофінансової діяльності і слугує вимірником

ефективності використання усіх видів ресурсів.

Прибуток забезпечує формування доходної

частини бюджету підприємства, регіону,

країни.

Прибуток

слугує

внутрішнім

джерелом

інвестування розвитку діяльності підприємств.

Прибуток створює привабливість і надійність

для внутрішніх та зовнішніх інвесторів

(кредиторів).

5. Функції прибутку підприємства

Функції прибутку підприємстваОцінна

функція

Характеризує

кінцевий

результат

господарської

діяльності

Розподільча

функція

Стимулювальна

функція

Інструмент розподілу

доходу суспільства між

державою, підприємством

та його трудовим

колективом

Є джерелом

формування

різних фондів

стимулювання

6. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Оціннафункція:

Прибуток

–

важливий

комплексний показник, що у вартісній формі

відображає

кінцевий

результат

роботи

підприємства. У ньому акумулюються підсумки

всіх сторін його діяльності: зростання обсягів

виробництва

продукції

та

її

реалізації,

ефективність

використання

матеріальних,

трудових і фінансових результатів, наявних у його

розпорядженні. Від рівня виконання плану з

прибутку залежить фінансовий стан підприємства,

виконання його зобов’язань перед бюджетом,

банками, постачальниками матеріальних ресурсів.

Використання цієї функції повною мірою можливе

тільки за умов ринкової економіки, яка передбачає

свободу встановлення цін, вибору постачальника і

покупця.

7. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Розподільча функція: ЇЇ зміст полягає в тому, що прибутоквикористовується як інструмент розподілу чистого доходу

суспільства на частину, що акумулюється в бюджетах різних

рівнів і залишається в розпорядженні підприємства і є

джерелом його розширеного відтворення.

Об’єктом економічних інтересів держави є частина прибутку, яка

сплачується ц формі податків та обов’язкових платежів.

Економічний інтерес підприємства як виробника знаходить своє

узагальнене вираження в обсязі прибутку, який залишається в

розпорядженні підприємства і використовується для вирішення

виробничих і соціальних завдань його розвитку.

Економічний інтерес робітників пов’язаний передусім з розміром

прибутку, який спрямовується на соціальний розвиток.

Власника підприємства цікавить насамперед розмір фонду

виплати дивідендів і та частина прибутку, яка пов’язана з

виробничим

розвитком,

реконструкцією

і

технічним

переозброєнням виробництва, удосконаленням технологій,

приростом капіталу.

8. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Стимулююча функція: Одержання прибуткустимулює найбільш ефективне використання

економічних ресурсів, зниження витрат,

упровадження досягнень науково-технічного

прогресу, освоєння нових виробництв.

Для

підприємства

туризму

прибуток

є

показником, що визначає сенс бізнесу і створює

стимул для його подальшого розвитку (або

згортання виробництва). У загальному вигляді

прибутком є позитивний фінансовий результат

діяльності туристичного підприємства.

9. Прибуток як об’єкт економічних інтересів

10. 2. Джерела утворення прибутку на підприємствах туризму, їх види

11. ДЖЕРЕЛА ОТРИМАННЯ ПРИБУТКУ (ЗБИТКУ)

Джерелами отримання прибутку (збитку) є різні видидіяльності, що забезпечують доход, - це звичайна

діяльність і надзвичайні події. Звичайна діяльність

розподіляється на операційну та фінансову. Кожен вид

діяльності

повинен

забезпечувати

прибуток.

Але

результатом економічної діяльності може бути і збиток.

Прибуток (збиток) від операційної діяльності являє собою

різницю між чистим доходом від усіх видів операційної

діяльності і сумою витрат, пов'язаних з цією діяльністю.

Прибуток (збиток) від фінансової діяльності виступає як

різниця між доходами і витратами в цій діяльності.

Загальна сума прибутку (збитку) від операційної та

фінансової діяльності - це прибуток (збиток) від звичайної

діяльності до оподатковування. Після сплати податку на

прибуток залишається чистий прибуток.

12.

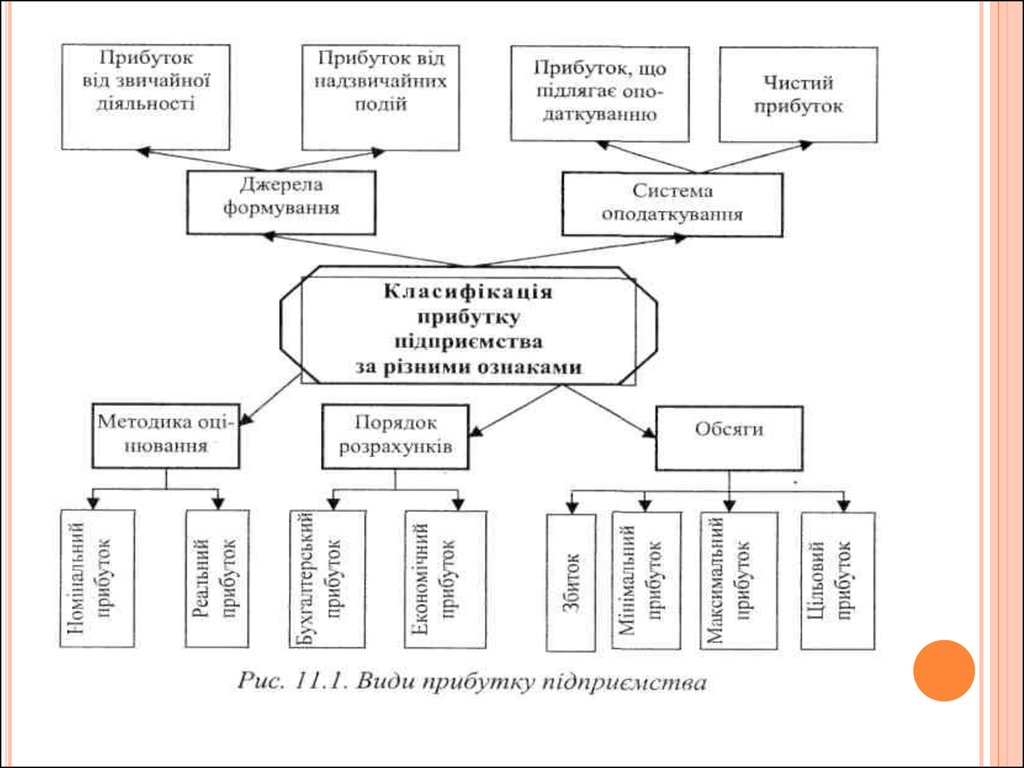

13. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ)

Аналогічно формується прибуток (збиток) віднадзвичайних подій. Але, якщо утвориться

збиток від надзвичайних подій, то він

покривається чистим прибутком від звичайної

діяльності

з

урахуванням

повернення

підприємству податку на ту частину прибутку,

що пішла на покриття збитку.

Сума чистого прибутку (збитку) від звичайної

діяльності і надзвичайних подій утворює

сукупну суму чистого прибутку (збитку)

підприємства.

14. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ОПОДАТКУВАННЯ)

Прибуток, що підлягає оподатковуванню,визначається в процесі податкового обліку і

фіксується

в

Декларації

про

прибуток

підприємства. Ця декларація подається у

відповідний податковий орган і є підставою для

визначення

суми

податкових

зобов'язань

підприємства.

Чистий прибуток характеризується тією сумою,

що залишається в розпорядженні підприємства

після сплати податку на прибуток, а також

інших податків, обов'язкових платежів і зборів.

Отриманий чистий прибуток є власністю

підприємства і використовується відповідно до

його Статуту.

15. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД МЕТОДИКИ ОЦІНЮВАННЯ)

Номінальний прибуток - це фактично отримана сума прибутку, тобто прибуток,виражений у діючих цінах, а реальний прибуток - це прибуток, виражений у порівнянних

цінах. При визначенні реального прибутку враховується індекс інфляції за формулою

Пном

Пр = -----(11.2)

Іінф

де Пр, Пном - відповідно реальна і номінальна сума прибутку, грн;

Іінф - індекс інфляції, коефіцієнт.

16. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ПОРЯДКУ РОЗРАХУНКУ)

Бухгалтерський прибуток - це прибуток,розрахований

відповідно

до

вимог

бухгалтерського обліку, а економічний прибуток

носить

умовний

характер.

Він

менший

бухгалтерського на суму упущеної вигоди.

Упущена вигода характеризується тією сумою

прибутку, який власник підприємства (капіталу)

одержав би як мінімум від вкладення капіталу в

іншу діяльність або в банк на депозити.

Упущена вигода разом з бухгалтерськими

витратами утворює економічні витрати, що

зменшують на відповідну суму бухгалтерський

прибуток, перетворюючи його в економічний

прибуток.

17. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

Залежно від величини прибутку підприємство може бути збитковим, з мінімальним,максимальним або цільовим прибутком. Якщо доходи підприємства менші витрат, то

утворюється збиток. У випадку збитковості не можна допускати, щоб сума змінних витрат

перевищувала доход від усіх видів діяльності. У такій ситуації варто припинити діяльність

або провести санацію. Рубежем для припинення діяльності є ситуація, за якої чистий

доход від реалізації турпродукту менший або дорівнює сумі змінних витрат:

(11.3)

Vч <Взм

де Vч - чистий доход від реалізації турпродукту (послуг);

Взм - сума змінних витрат.

18. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

Під мінімальним прибутком розуміється така величина чистого прибутку, яка дорівнюєсередній відсотковій ставці за поточний період на депозитні внески в банках. Для

забезпечення такого чистого прибутку підприємець повинен одержати відповідну суму

прибутку, що підлягає оподатковуванню. Величину мінімального прибутку, що підлягає

оподатковуванню, можна розрахувати за формулою

IH x Cдеп

Пmin = -------------(11.4)

100 - Сп

де Птіп - мінімальний прибуток, що підлягає оподатковуванню;

ІН - сума інвестованого капіталу в діяльність підприємства;

Сдеп - середня за поточний період відсоткова ставка на банківські депозити;

Сп - ставка податку на прибуток та інших обов'язкових платежів з прибутку.

19. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГОМ ПРИБУТКУ)

Максимальний прибуток виступає метою підприємницької діяльності. Він визначаєтьсядоцільністю нарощування обсягів реалізації туристичних послуг при мінімізації витрат.

Основною вимогою одержання максимального прибутку є умова, за якої сума граничного

доходу (MR) дорівнює сумі граничних витрат (МС):

MR=MC.

(11.5)

Цільовий прибуток - це сума чистого прибутку, яка відповідає можливостям підприємства

одержувати обсяг прибутку, що відповідає потребам підприємства в забезпеченні

економічного та соціального розвитку. Вважається, що за нормальних умов цільовий

прибуток повинен перевищувати мінімальний.

20.

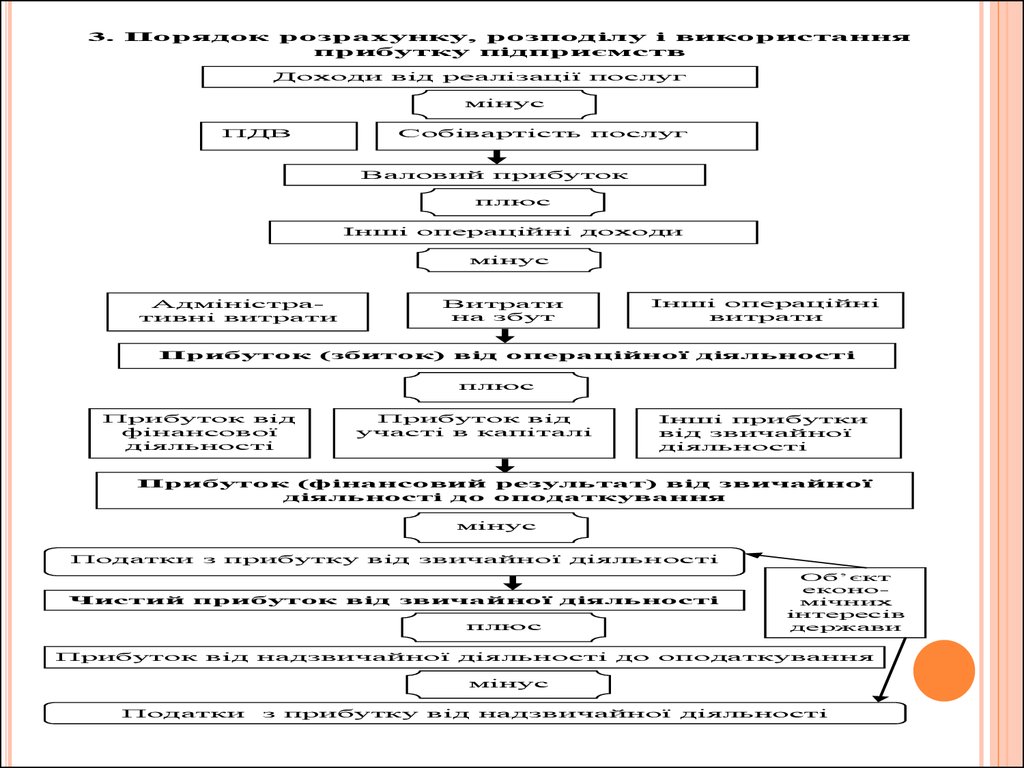

3. Порядок розрахунку, розподілу і використанняприбутку підприємств

Доходи від реалізації послуг

мінус

ПДВ

Собівартість послуг

Валовий прибуток

плюс

Інші операційні доходи

мінус

Адміністративні витрати

Витрати

на збут

Інші операційні

витрати

Прибуток (збиток) від операційної діяльності

плюс

Прибуток від

фінансової

діяльності

Прибуток від

участі в капіталі

Інші прибутки

від звичайної

діяльності

Прибуток (фінансовий результат) від звичайної

діяльності до оподаткування

мінус

Податки з прибутку від звичайної діяльності

Чистий прибуток від звичайної діяльності

плюс

Об’єкт

економічних

інтересів

держави

Прибуток від надзвичайної діяльності до оподаткування

мінус

Податки

з прибутку від надзвичайної діяльності

21.

22.

Фактори, що впливають на формування прибуткупідприємств туристичної індустрії

Асортимент

послуг

Обсяг реалізованих послуг

Якість послуг

Собівартість

послуг

Фактори,

що впливають на

формування

прибутку

Ціна послуг

Організація господарськоексплуатаційного процесу та

управління

Прибутки і

втрати від

фінансової та

інвестиційної

діяльності

Ефективність

використання

основних

фондів

Продуктивність праці

Інші

23. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Система розподілу прибутку підприємства повиннавраховувати як інтереси суспільства, так і інтереси самого

підприємства, його власників і працівників. Це вимагає

дотримання низки принципів:

1. Першорядності виконання фінансових зобов'язань перед

суспільством в особі держави через сплату податку на

прибуток.

2. Забезпечення за рахунок прибутку потреб розширеного

відтворення.

3. Винагородження власників капіталу, авансованого в

діяльність підприємства.

4. Матеріального стимулювання працівників.

5. Задоволення соціальних потреб трудового колективу.

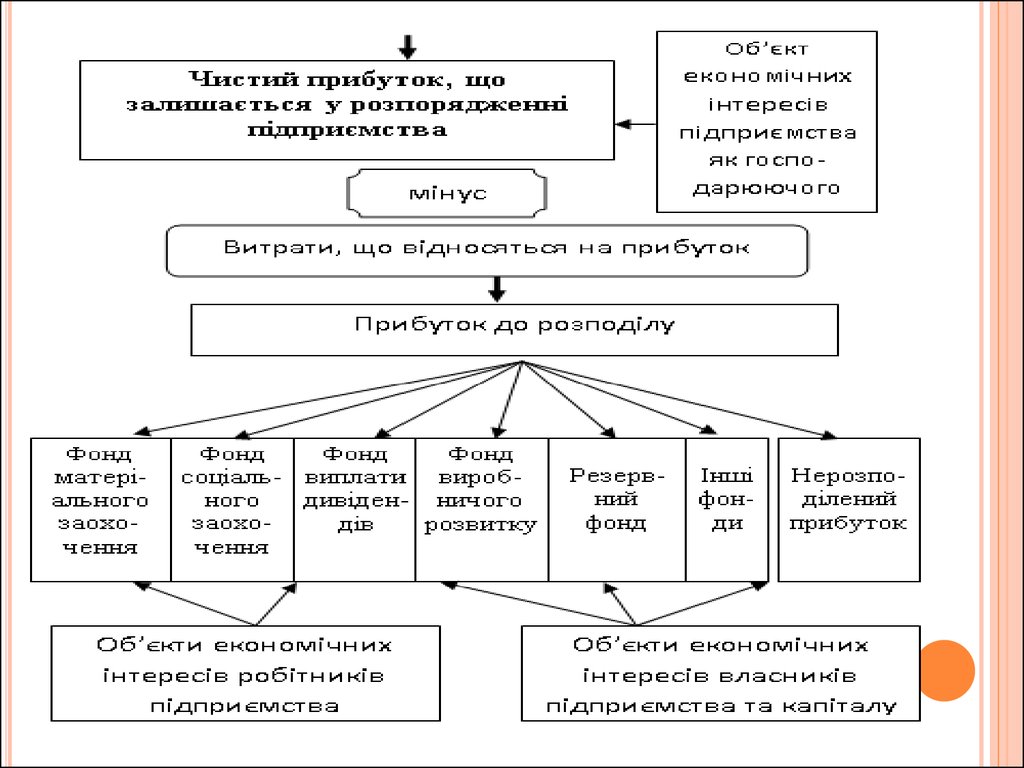

24. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

25. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Метою (напрямами) розподілу прибутку виступають його капіталізаціяі споживання.

Капіталізований прибуток використовується для реінвестування,

тобто для розвитку діяльності підприємства, для формування

резервного фонду та для інших цілей розвитку. Резервний капітал

забезпечує збільшення акціонерної власності, характеризує готовність

підприємства до економічного ризику, а також, за відсутності прибутку

поточного року, забезпечує можливість виплати дивідендів на

привілейовані акції. Резервний фонд надає підприємству фінансової

стійкості. Особливо важливим є використання засобів резервного

фонду на розширення діяльності підприємства, приріст власного

оборотного капіталу та покриття його нестачі.

Прибуток, що використовується на споживання, спрямовується на

соціальні потреби, витрачається на утримання та експлуатацію

соціально-побутових об'єктів, що перебувають на балансі

підприємства, на фінансування будівництва об'єктів оздоровчого та

культурно-масового характеру. Зі споживаної частини прибутку

виплачуються премії за досягнення в праці, надається матеріальна

допомога, здійснюються одноразові виплати ветеранам праці,

26. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Для оцінювання ефективності розподілу чистогоприбутку використовується коефіцієнт капіталізації, що

розраховується за формулою

Пкап х 100

Ккп = ----------------(11.21)

Пч

де Ккп - коефіцієнт капіталізації чистого прибутку;

Пкап

прибуток,

що

капіталізується;

Пч

чистий

прибуток.

Розподіл чистого прибутку вважається раціональним,

якщо коефіцієнт його капіталізації становить не менше

ніж 25% (Ккп ≥ 25%).

27. 4. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Рентабельність – відносний показник, щохарактеризує

прибутковість

господарської

діяльності

підприємства,

ефективності

використання

ресурсів

чи

раціональність

здійснених

витрат

і

розраховується

як

відношення прибутку за певний період часу до

розміру показника, прибутковість якого потрібно

визначити, виражений у відсотках.

28. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Система рентабельності охоплює дві групи показників:- рентабельність діяльності підприємства;

-

рентабельність використовуваних ресурсів;

Показники рентабельності - це відносні показники

прибутковості, які характеризують ефективність

господарювання, а їх величина показує співвідношення

ефекту з наявними чи використаними ресурсами,

необхідними для отримання цього ефекту.

29. ЛОГІЧНА МОДЕЛЬ ПОБУДОВИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

30. ГРУПИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

1. Рентабельність капіталу та його складових. До цієї групипоказників належать: рентабельність активів (економічна

рентабельність);

загальна

рентабельність

(рентабельність

виробничого капіталу); рентабельність власного капіталу

(фінансова рентабельність) та ін. Ці показники специфічні тим, що

відповідають інтересам усіх учасників бізнесу: адміністрацію

цікавить віддача всіх активів; інвесторів і кредиторів - віддача на

вкладений

капітал;

власників

прибутковість

акцій,

рентабельність власного капіталу.

2. Рентабельність видів діяльності та окремих видів продукції

(окупність витрат): рентабельність основної діяльності,

рентабельність операційної діяльності, рентабельність інших

видів звичайної діяльності, рентабельність окремих видів

продукції та ін.

3. Рентабельність реалізації продукції - характеризує

комерційну рентабельність підприємства.

4. Рентабельність грошового потоку.

31. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Для туроператора розраховується рентабельність увідсотках виторгу (доходу) від реалізації турпродукту та

окремих послуг (Р виторгу) за формулою

де Пч - чистий прибуток туроператора;

Дч - чистий дохід (виторг) від реалізації туроператора.

Для

турагентської

діяльності

розраховується

рентабельність комісійної винагороди (Ркомвин) за

формулою

32. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельністьактивів

підприємства

(економічна

рентабельність) (РОА) розраховується як відношення

чистого прибутку підприємства (ЧП) до величини активів

підприємства (А). Вона характеризує загальний рівень

прибутку, створеного всіма активами. За цією формулою

можуть бути розраховані коефіцієнти рентабельності

окремих груп активів (оборотних, необоротних, окремих їх

елементів):

33. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність виробничого капіталу (Рз), % визначаєтьсяяк відношення валового прибутку до середньої вартості

основних засобів і матеріальних оборотних активів і

вимірює рентабельність капіталу, який функціонує в

основній діяльності:

де: ВП - валовий прибуток підприємства;

Ф - середньорічна вартість основних засобів;

МОА - середньорічна вартість матеріальних оборотних

активів.

34. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельністьвласного

капіталу

(фінансова

рентабельність) (РОЕ) розраховується як відношення

чистого прибутку підприємства (ЧП) до власного капіталу

(ВК) і характеризує рівень прибутку, що створюється

власним капіталом:

35. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність реалізації (комерційна рентабельність Рк)розраховується як відношення чистого (ЧП) чи валового

(ВП) прибутку до чистого доходу (ЧД) і характеризує

рівень прибутку на 1 грн реалізованої продукції:

36. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельністьосновної

діяльності

(Рд)

розраховується

як

відношення

валового

прибутку (ВП) до загальної суми постійних і

змінних витрат основної діяльності (Зв)

37. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність окремих видів продукції (індивідуальнарентабельність) (Рв) розраховується за формулою

де Ц - ціна продажу одиниці виробу; с - собівартість

одиниці виробу; П - прибуток від реалізації одиниці

виробу.

38. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність грошового потоку (Ргп) дає уявлення проможливість

виконання

зобов'язань

перед

кредиторами,

акціонерами за рахунок надходжень грошових коштів від усіх

видів діяльності, вказує на рівень грошових засобів, які

припадають на 1 грн реалізованої продукції, активів

підприємства:

де ЧГП - чистий грошовий потік;

ПГП - позитивний грошовий потік;

ПК - позичений капітал;

ВК - власний капітал;

ЧД - чистий дохід;

А - величина активів підприємства.

39.

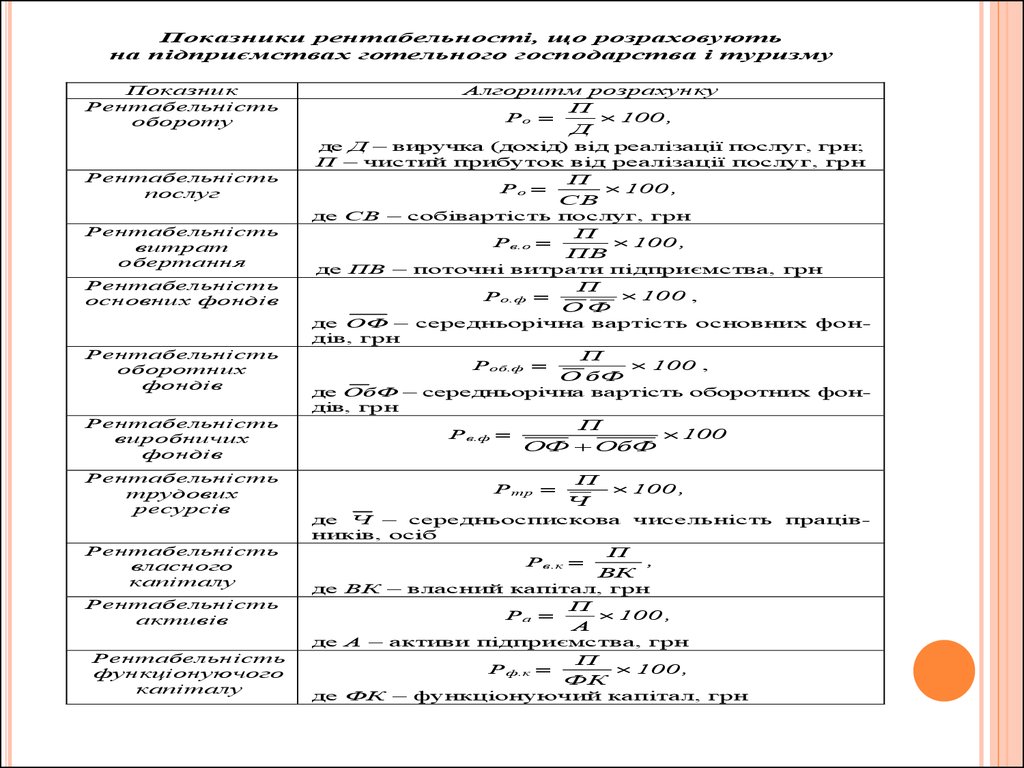

Показники рентабельності, що розраховуютьна підприємствах готельного господарства і туризму

Показник

Рентабельність

обороту

Алгоритм розрахунку

Ро =

П

100 ,

Д

де Д – виручка (дохід) від реалізації послуг, грн;

П – чистий прибуток від реалізації послуг, грн

Рентабельність

послуг

Ро =

П

100 ,

СВ

де СВ – собівартість послуг, грн

Рентабельність

витрат

обертання

Рентабельність

основних фондів

Рв.о =

П

100 ,

ПВ

де ПВ – поточні витрати підприємства, грн

Ро.ф =

П

100 ,

ОФ

де ОФ – середньорічна вартість основних фондів, грн

Рентабельність

оборотних

фондів

Рентабельність

виробничих

фондів

Рентабельність

трудових

ресурсів

Рентабельність

власного

капіталу

Рентабельність

активів

Роб.ф =

П

100 ,

О бФ

де ОбФ – середньорічна вартість оборотних фондів, грн

Рв.ф =

П

100

ОФ ОбФ

Ртр =

П

100 ,

Ч

де Ч – середньоспискова чисельність працівників, осіб

Рв.к =

П

,

ВК

де ВК – власний капітал, грн

Ра =

П

100 ,

А

де А – активи підприємства, грн

Рентабельність

функціонуючого

капіталу

Рф.к =

П

100 ,

ФК

де ФК – функціонуючий капітал, грн

40.

41. 6. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

42. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

Порядок розрахунку розміру необхідногоприбутку на плановий період

1

2

3

Обґрунтування потреб підприємства у фондах фінансових

ресурсів на виробничий та соціальний розвиток, що утворюються за рахунок чистого прибутку

Визначення питомої ваги податків і обов’язкових платежів із

прибутку в його загальній величині, що склалася в звітному

періоді

Розрахунок величини необхідного прибутку:

Пнеобх = ЧП необх 100 ,

100 Сп

де ЧПнеобх – потреба в чистому прибутку;

Сп – ставка податків і обов’язкових платежів у відсотках до

прибутку (фінансового результату) від звичайної діяльності

43. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

Розрахунок потреби прибутку за напрямками йоговикористання здійснюється за елементами:

1

2

3

4

5

6

7

8

Фінансування розвитку матеріально-технічної бази

підприємства

Фінансування приросту власних оборотних коштів

Фінансовий резерв

Погашення довгострокових і середньострокових кредитів

Погашення інших видів кредитних зобов’язань

Придбання кредитних зобов’язань

Здійснення соціального розвитку і заохочення трудового

колективу

Виплата дивідендів власникам підприємства

Формування цільової структури

44. ЗАДАЧА

Визначити та проаналізувати рівень прибутковостіготельного комплексу і порівняти рівень прибутковості

з середньогалузевими показниками, якщо:

загальний

обсяг інвестицій у готельний проект

складає 3,6 млн.грн.;

прибуток від реалізацій послуг дорівнює 850 тис.грн.,

позареалізаційний прибуток складає 240 тис. грн.;

сума податків – 320 тис.грн.;

відсоток за державними облігаціями – 11%;

відсоткова ставка за довгостроковими кредитами –

16%;

середньогалузевий рівень прибутковості – 20,4%;

сума

активів за прогнозованим балансом – 4,5

млн.грн.