Финансы

ФинансыПохожие презентации:

Мотивация сотрудников

1.

Тема 3: Мотивациясотрудников

2.

Тема 3: Мотивация сотрудников3.1 Методы мотивации персонала

3.2 Роль заработной платы в системе мотивации

3.3 Формы оплаты труда

3.4 Фонд оплаты труда

3.

3.1. Методы мотивации персоналаМотивация персонала; система мотивации;

вознаграждение; заработная плата; фонд заработной

платы.

Методы мотивации делятся на две группы:

Нефинансовые;

Финансовые.

4.

Способы нефинансовой мотивации:Признание/оценка затраченных усилий;

Обмен мнениями;

Дополнительные обязанности;

Уважение.

5.

К финансовым методам мотивацииперсонала относятся системы оплаты труда

Прогрессивная система оплаты труда. Сотрудники

вознаграждаются повышением заработной платы,

выплатой определенного процента от годовой

прибыли предприятия, вручением премий активным

сотрудникам. Как правило, более важным является

не размер премии, а сам факт ее выплаты.

6.

3.2. Роль заработной платы в системе мотивацииДля экономической мотивации сотрудников

необходимо создать соответствующую систему

вознаграждений.

Вознаграждение может быть:

прямым (заработная плата, надбавки к заработной

плате, премии, комиссионные и др.);

косвенным (оплата отпусков, страхование

работников и др.).

7.

Наиболее часто формой вознаграждения персонала являетсязаработная плата.

Заработная плата - это денежная сумма, выплачиваемая за

выполненную работу или за результаты, полученные работником в

определенный период времени.

Зарплата выплачивается периодически, но не реже одного раза в

месяц, согласно должностному окладу.

Зарплата может быть переведена на карточный счет работника или

выплачиваться наличными.

8.

Размер заработной платы и вознаграждений, как и способ ихвыплаты, должен быть установлен в индивидуальном трудовом

договоре.

Роль и функции заработной платы состоят в том, что она:

отражает равновесие спроса и предложения на рынке труда;

позволяет регулировать соотношение между заработной платой

и производительностью труда.

9.

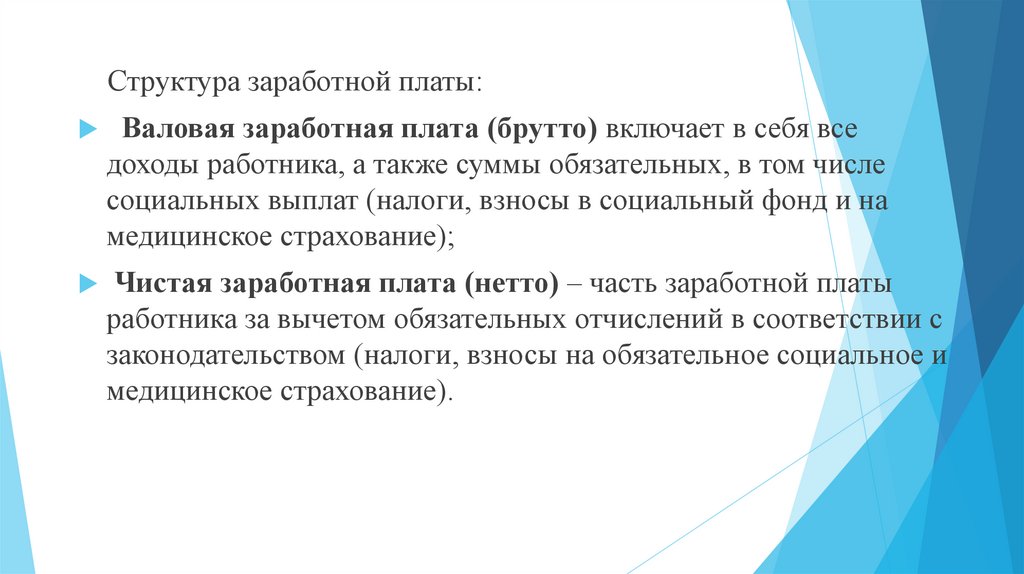

Структура заработной платы:Валовая заработная плата (брутто) включает в себя все

доходы работника, а также суммы обязательных, в том числе

социальных выплат (налоги, взносы в социальный фонд и на

медицинское страхование);

Чистая заработная плата (нетто) – часть заработной платы

работника за вычетом обязательных отчислений в соответствии с

законодательством (налоги, взносы на обязательное социальное и

медицинское страхование).

10.

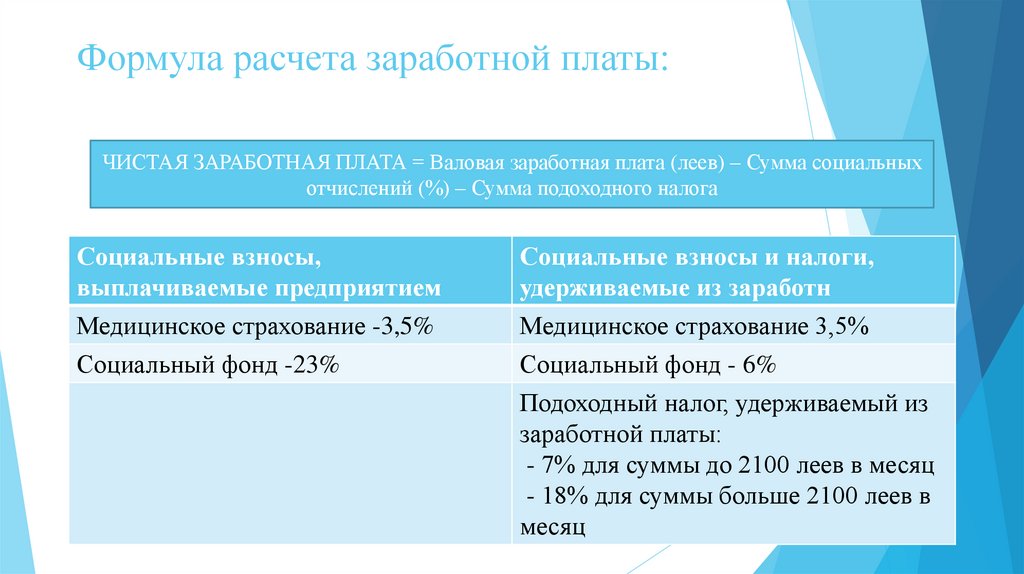

Формула расчета заработной платы:ЧИСТАЯ ЗАРАБОТНАЯ ПЛАТА = Валовая заработная плата (леев) – Сумма социальных

отчислений (%) – Сумма подоходного налога

Социальные взносы,

выплачиваемые предприятием

Социальные взносы и налоги,

удерживаемые из заработн

Медицинское страхование -3,5%

Социальный фонд -23%

Медицинское страхование 3,5%

Социальный фонд - 6%

Подоходный налог, удерживаемый из

заработной платы:

- 7% для суммы до 2100 леев в месяц

- 18% для суммы больше 2100 леев в

месяц

11.

3.3. Формы оплаты трудаДля расчета заработной платы практикуются

следующие формы оплаты труда:

Сдельная форма оплаты труда;

Повременная форма/система оплаты труда ;

Смешанная форма/система оплаты труда.

12.

Стимулы вдополнение к

заработной

плате:

1.Надбавки;

3.Комиссионные;

2.Премии;

4.Участие в

прибыли.

13.

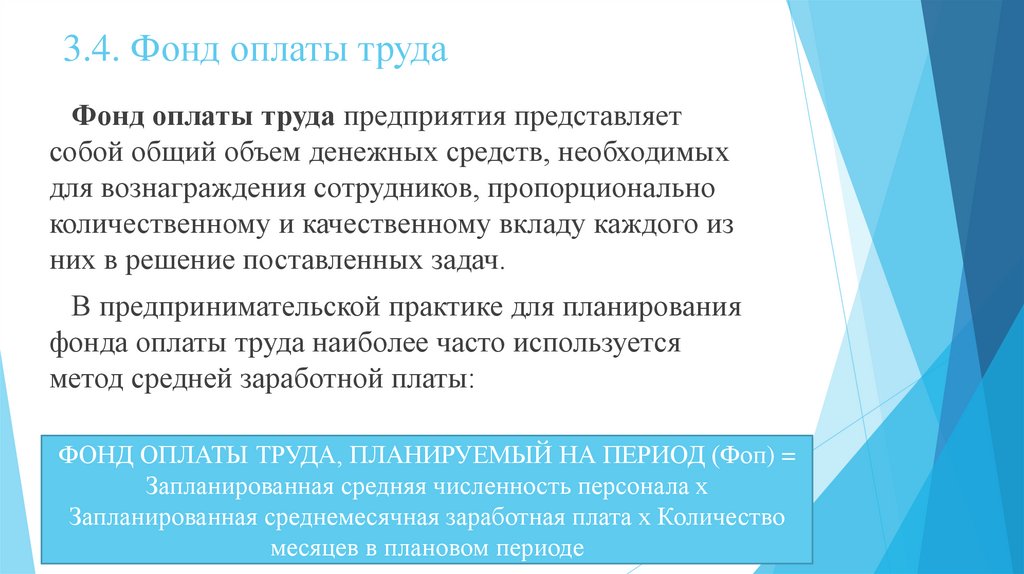

3.4. Фонд оплаты трудаФонд оплаты труда предприятия представляет

собой общий объем денежных средств, необходимых

для вознаграждения сотрудников, пропорционально

количественному и качественному вкладу каждого из

них в решение поставленных задач.

В предпринимательской практике для планирования

фонда оплаты труда наиболее часто используется

метод средней заработной платы:

ФОНД ОПЛАТЫ ТРУДА, ПЛАНИРУЕМЫЙ НА ПЕРИОД (Фоп) =

Запланированная средняя численность персонала х

Запланированная среднемесячная заработная плата х Количество

месяцев в плановом периоде