Финансы

ФинансыПохожие презентации:

Внутренний аудит в коммерческом и государственном секторе

1.

ВНУТРЕННИЙ АУДИТ В КОММЕРЧЕСКОМ ИГОСУДАРСТВЕННОМ СЕКТОРЕ

.

2.

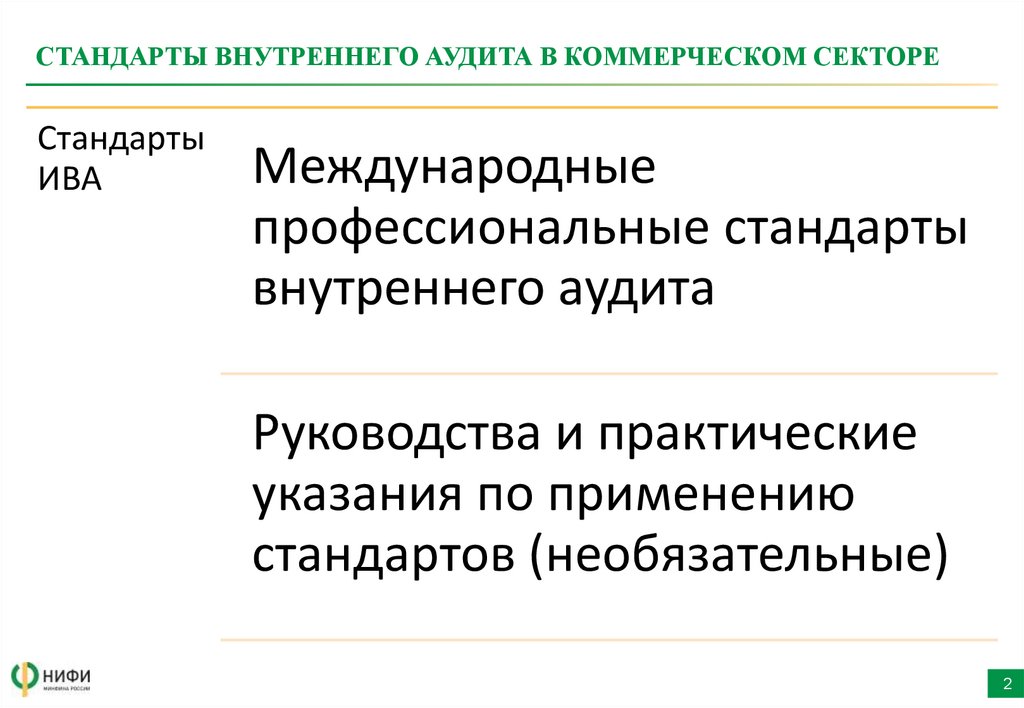

СТАНДАРТЫ ВНУТРЕННЕГО АУДИТА В КОММЕРЧЕСКОМ СЕКТОРЕСтандарты

ИВА

Международные

профессиональные стандарты

внутреннего аудита

Руководства и практические

указания по применению

стандартов (необязательные)

2

3.

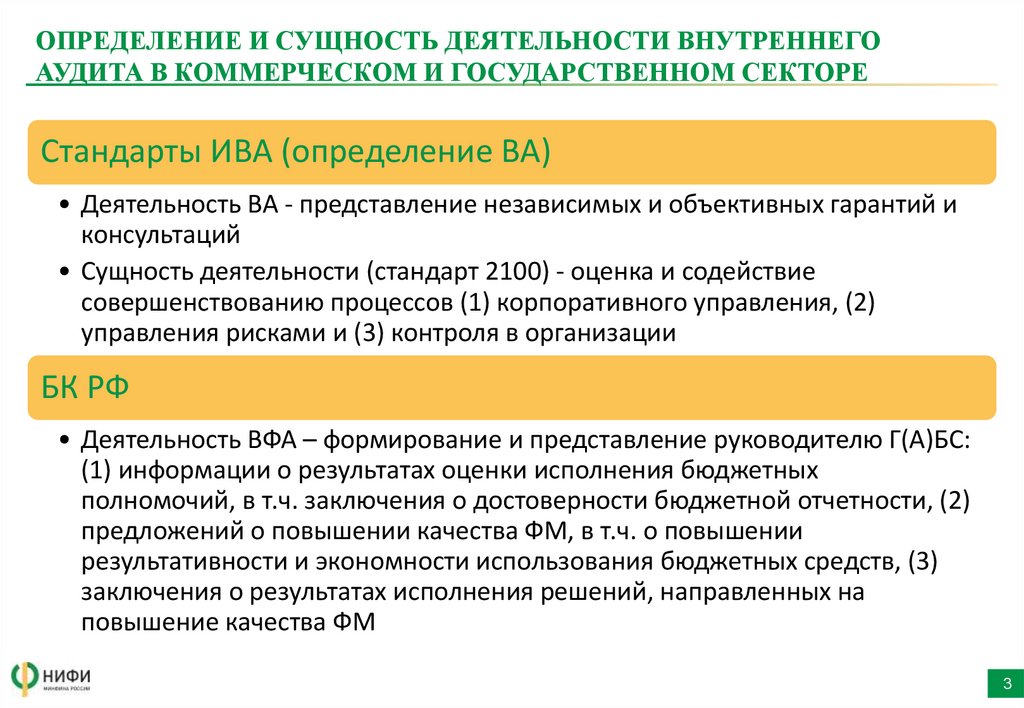

ОПРЕДЕЛЕНИЕ И СУЩНОСТЬ ДЕЯТЕЛЬНОСТИ ВНУТРЕННЕГОАУДИТА В КОММЕРЧЕСКОМ И ГОСУДАРСТВЕННОМ СЕКТОРЕ

Стандарты ИВА (определение ВА)

• Деятельность ВА - представление независимых и объективных гарантий и

консультаций

• Сущность деятельности (стандарт 2100) - оценка и содействие

совершенствованию процессов (1) корпоративного управления, (2)

управления рисками и (3) контроля в организации

БК РФ

• Деятельность ВФА – формирование и представление руководителю Г(А)БС:

(1) информации о результатах оценки исполнения бюджетных

полномочий, в т.ч. заключения о достоверности бюджетной отчетности, (2)

предложений о повышении качества ФМ, в т.ч. о повышении

результативности и экономности использования бюджетных средств, (3)

заключения о результатах исполнения решений, направленных на

повышение качества ФМ

3

4.

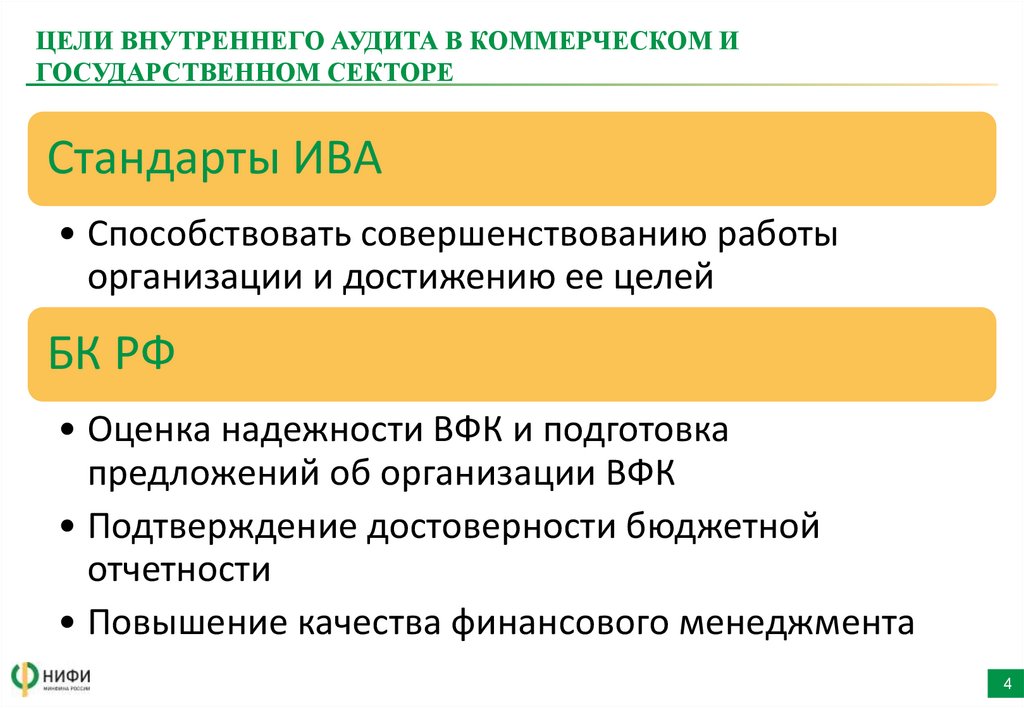

ЦЕЛИ ВНУТРЕННЕГО АУДИТА В КОММЕРЧЕСКОМ ИГОСУДАРСТВЕННОМ СЕКТОРЕ

Стандарты ИВА

• Способствовать совершенствованию работы

организации и достижению ее целей

БК РФ

• Оценка надежности ВФК и подготовка

предложений об организации ВФК

• Подтверждение достоверности бюджетной

отчетности

• Повышение качества финансового менеджмента

4

5.

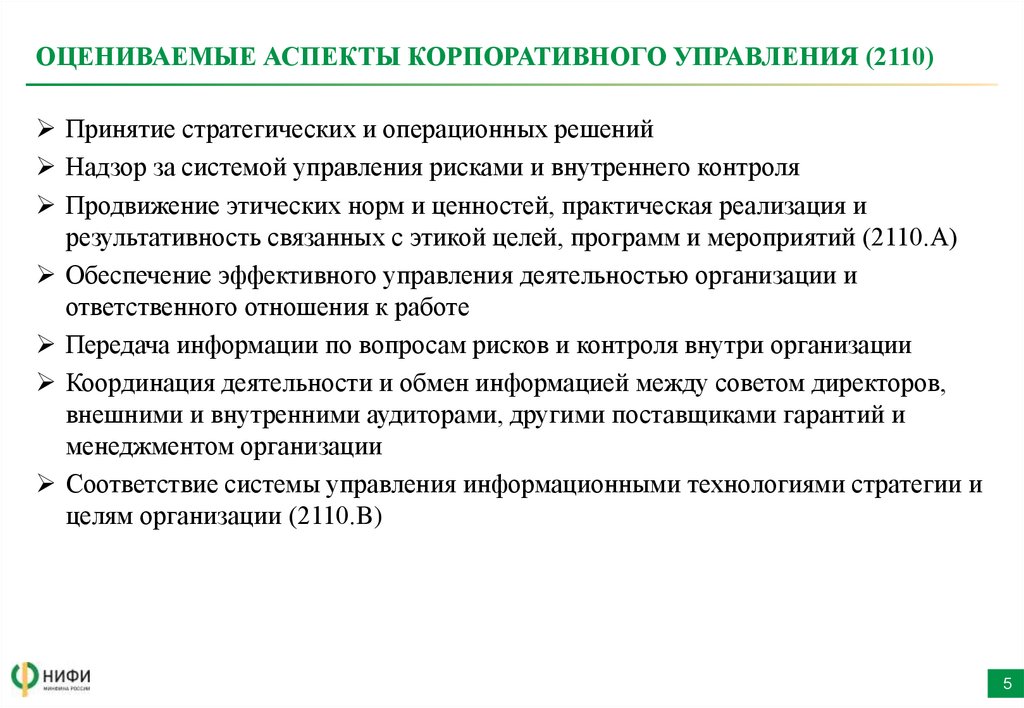

ОЦЕНИВАЕМЫЕ АСПЕКТЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ (2110)Принятие стратегических и операционных решений

Надзор за системой управления рисками и внутреннего контроля

Продвижение этических норм и ценностей, практическая реализация и

результативность связанных с этикой целей, программ и мероприятий (2110.А)

Обеспечение эффективного управления деятельностью организации и

ответственного отношения к работе

Передача информации по вопросам рисков и контроля внутри организации

Координация деятельности и обмен информацией между советом директоров,

внешними и внутренними аудиторами, другими поставщиками гарантий и

менеджментом организации

Соответствие системы управления информационными технологиями стратегии и

целям организации (2110.B)

5

6.

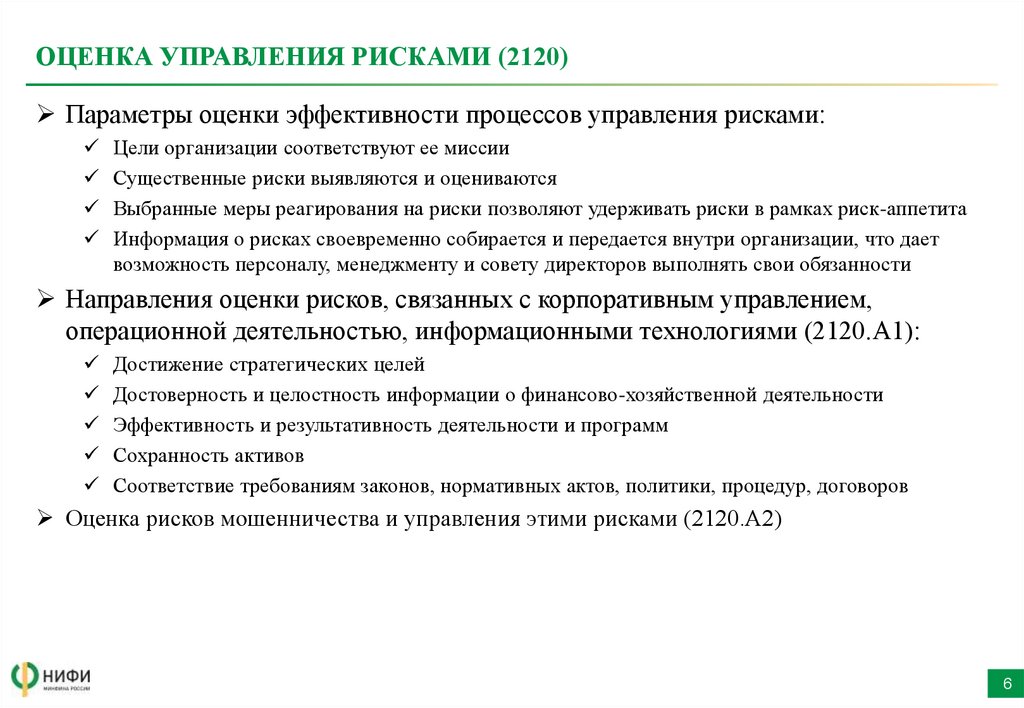

ОЦЕНКА УПРАВЛЕНИЯ РИСКАМИ (2120)Параметры оценки эффективности процессов управления рисками:

Цели организации соответствуют ее миссии

Существенные риски выявляются и оцениваются

Выбранные меры реагирования на риски позволяют удерживать риски в рамках риск-аппетита

Информация о рисках своевременно собирается и передается внутри организации, что дает

возможность персоналу, менеджменту и совету директоров выполнять свои обязанности

Направления оценки рисков, связанных с корпоративным управлением,

операционной деятельностью, информационными технологиями (2120.А1):

Достижение стратегических целей

Достоверность и целостность информации о финансово-хозяйственной деятельности

Эффективность и результативность деятельности и программ

Сохранность активов

Соответствие требованиям законов, нормативных актов, политики, процедур, договоров

Оценка рисков мошенничества и управления этими рисками (2120.А2)

6

7.

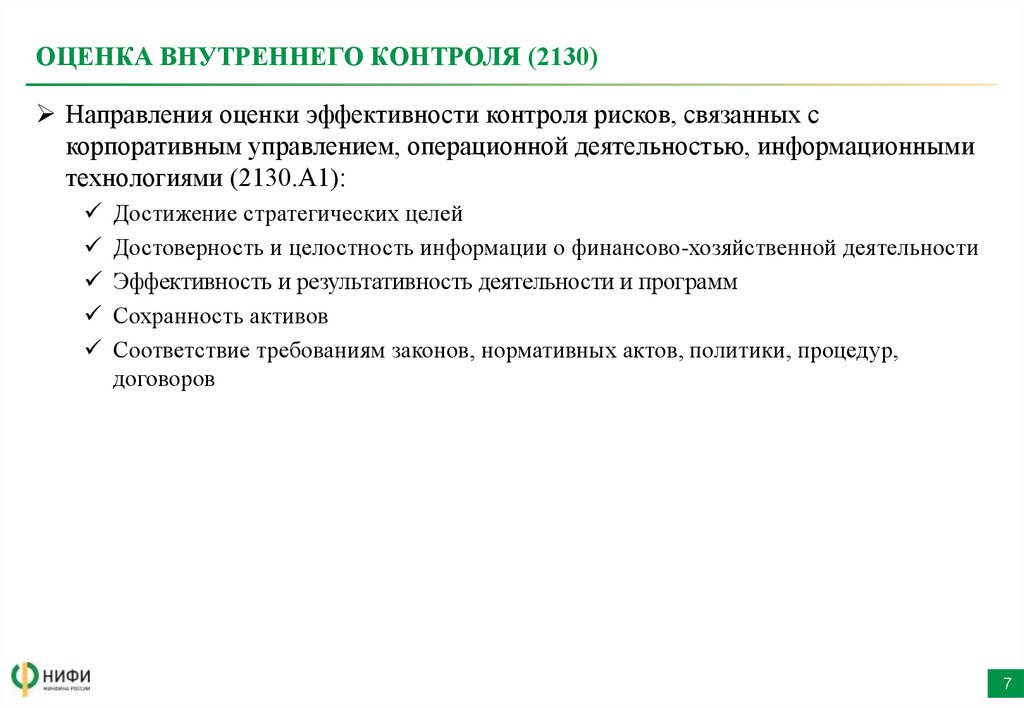

ОЦЕНКА ВНУТРЕННЕГО КОНТРОЛЯ (2130)Направления оценки эффективности контроля рисков, связанных с

корпоративным управлением, операционной деятельностью, информационными

технологиями (2130.А1):

Достижение стратегических целей

Достоверность и целостность информации о финансово-хозяйственной деятельности

Эффективность и результативность деятельности и программ

Сохранность активов

Соответствие требованиям законов, нормативных актов, политики, процедур,

договоров

7

8.

РИСК-ОРИЕНТИРОВАННОЕ ПЛАНИРОВАНИЕ (2010)ОПРЕДЕЛЕНИЕ ПРИОРИТЕТОВ

В СООТВЕТСТВИИ С ЦЕЛЯМИ

ОРГАНИЗАЦИИ

ФОРМАЛИЗОВАННАЯ ОЦЕНКА РИСКОВ

СТРАТЕГИЧЕСКИЕ РИСКИ

С УЧЕТОМ ОЖИДАНИЙ

ВЫСШЕГО ИСПОЛНИТЕЛЬНОГО IT-РИСКИ

РУКОВОДСТВА, СОВЕТА

ESG-РИСКИ

ДИРЕКТОРОВ

РИСКИ ТРЕТЬИХ ЛИЦ

ВКЛЮЧАЕТ ОБЯЗАТЕЛЬНЫЕ

(ПОСТАВЩИКИ УСЛУГ)

ЗАДАНИЯ

РИСКИ МОШЕННИЧЕСТВА

ПОДХОДЫ К ПЛАНИРОВАНИЮ

1) ПЕРИОДИЧЕСКАЯ

ПЕРЕОЦЕНКА РИСКОВ И

КОРРЕКТИРОВКА ПЛАНА,

ЧТОБЫ ВКЛЮЧАТЬ ОБЪЕКТЫ С

НАИБОЛЕЕ ВЫСОКИМ

УРОВНЕМ РИСКА

2) ВСЕ ОБЪЕКТЫ ПРОВЕРЯЮТСЯ

ПЕРИОДИЧЕСКИ В

ЗАВИСИМОСТИ ОТ УРОВНЯ

ОСТАТОЧНОГО РИСКА

8

9.

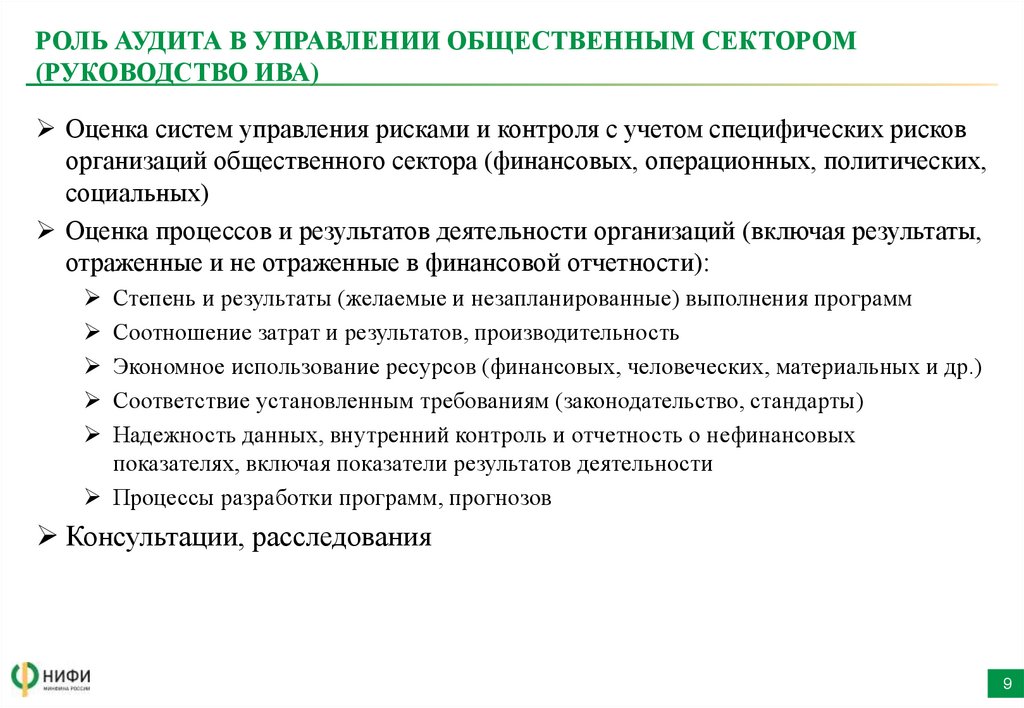

РОЛЬ АУДИТА В УПРАВЛЕНИИ ОБЩЕСТВЕННЫМ СЕКТОРОМ(РУКОВОДСТВО ИВА)

Оценка систем управления рисками и контроля с учетом специфических рисков

организаций общественного сектора (финансовых, операционных, политических,

социальных)

Оценка процессов и результатов деятельности организаций (включая результаты,

отраженные и не отраженные в финансовой отчетности):

Степень и результаты (желаемые и незапланированные) выполнения программ

Соотношение затрат и результатов, производительность

Экономное использование ресурсов (финансовых, человеческих, материальных и др.)

Соответствие установленным требованиям (законодательство, стандарты)

Надежность данных, внутренний контроль и отчетность о нефинансовых

показателях, включая показатели результатов деятельности

Процессы разработки программ, прогнозов

Консультации, расследования

9

10.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ВФА В ГОСУДАРСТВЕННОМ СЕКТОРЕЗАДАЧИ ПО РАЗВИТИЮ ВФА

(Концепция повышения эффективности бюджетных расходов/ распоряжение Правительства

ОТ 31.01.2019 № 117-р)

• РАСШИРЕНИЕ СФЕРЫ ОСУЩЕСТВЛЕНИЯ ВФА

• ЕДИНАЯ СИСТЕМА ОБУЧЕНИЯ, ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И

СЕРТИФИКАЦИИ В ОБЛАСТИ УПРАВЛЕНИЯ БЮДЖЕТНЫМИ

РИСКАМИ И ВФА

• ФОРМИРОВАНИЕ ПОЛНОЦЕННЫХ СИСТЕМ ВФК И ВФА

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ РАЗВИТИЯ ВФА В ОРГАНИЗАЦИЯХ СЕКТОРА

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

• ОХВАТ ВСЕХ АСПЕКТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

• ОПРЕДЕЛЕНИЕ КОНКРЕТНЫХ МЕР ПО ПОВЫШЕНИЮ

ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

10

11.

НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙФИНАНСОВЫЙ ИНСТИТУТ

МИНФИНА РОССИИ

127006, г. Москва,

Настасьинский пер., д. 3, стр. 2

+7 (967) 226 8442

[email protected]

www.nifi.ru