Право

ПравоПохожие презентации:

Дисциплина Банковское право. Правовое регулирование кредитных банковских операций и их способы обеспечения исполнения

1.

ДисциплинаБанковское право

Цифровая

3D-медицина

Правовое

регулирование

кредитных банковских

операций и их способы обеспечения исполнения

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

Кандидат экономических наук,

доцент кафедры

гражданского права

Т.В. Фетисова

2.

Лекция 4Тема 6. Правовое регулирование кредитных

банковских операций и их способы

обеспечения исполнения

Вопросы лекции:

Цифровая

3D-медицина

Заголовок

1. Понятие и правовые основы банковского кредитования

(принципы,

объекты кредитования)

Результатысубъекты,

в области компьютерной

графики и геометрического

2. Классификация и особые

виды кредитов.

моделирования

3. Банковский процент: понятие и формы. Виды процентных

ставок.

4. Кредитный договор: понятие, требования к содержанию и

форме, ответственность (самостоятельно).

5. Кредитные истории

6. Способы обеспечения исполнения кредитных обязательств

Подзаголовок презентации

3.

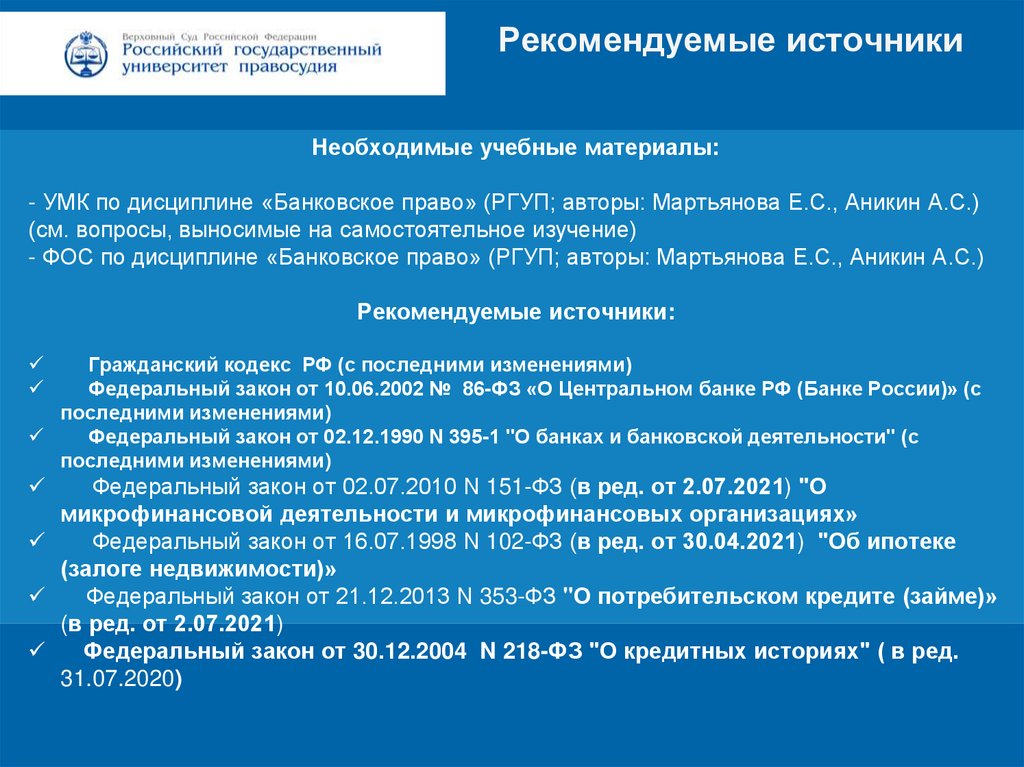

Рекомендуемые источникиНеобходимые учебные материалы:

- УМК по дисциплине «Банковское право» (РГУП; авторы: Мартьянова Е.С., Аникин А.С.)

(см. вопросы, выносимые на самостоятельное изучение)

- ФОС по дисциплине «Банковское право» (РГУП; авторы: Мартьянова Е.С., Аникин А.С.)

Рекомендуемые источники:

Цифровая 3D-медицина

Заголовок

Гражданский кодекс РФ (с последними изменениями)

Федеральный закон от 10.06.2002 № 86-ФЗ «О Центральном банке РФ (Банке России)» (с

последними изменениями)

Результаты

в области

компьютерной

графики

и геометрического

Федеральный

закон

от 02.12.1990

N 395-1 "О банках

и банковской

деятельности" (с

последними изменениями)

моделирования

Подзаголовок презентации

Федеральный закон от 02.07.2010 N 151-ФЗ (в ред. от 2.07.2021) "О

микрофинансовой деятельности и микрофинансовых организациях»

Федеральный закон от 16.07.1998 N 102-ФЗ (в ред. от 30.04.2021) "Об ипотеке

(залоге недвижимости)»

Федеральный закон от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)»

(в ред. от 2.07.2021)

Федеральный закон от 30.12.2004 N 218-ФЗ "О кредитных историях" ( в ред.

31.07.2020)

4.

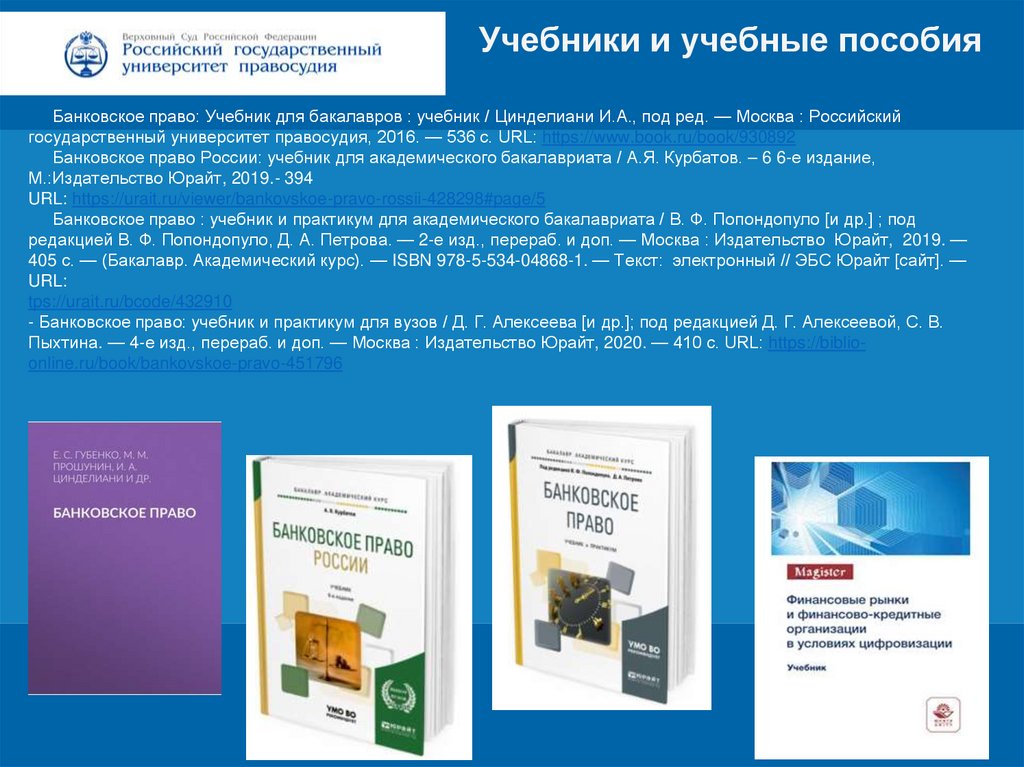

Учебники и учебные пособияБанковское право: Учебник для бакалавров : учебник / Цинделиани И.А., под ред. — Москва : Российский

государственный университет правосудия, 2016. — 536 с. URL: https://www.book.ru/book/930892

Банковское право России: учебник для академического бакалавриата / А.Я. Курбатов. – 6 6-е издание,

М.:Издательство Юрайт, 2019.- 394

URL: https://urait.ru/viewer/bankovskoe-pravo-rossii-428298#page/5

Банковское право : учебник и практикум для академического бакалавриата / В. Ф. Попондопуло [и др.] ; под

редакцией В. Ф. Попондопуло, Д. А. Петрова. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. —

405 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-04868-1. — Текст: электронный // ЭБС Юрайт [сайт]. —

URL:

tps://urait.ru/bcode/432910

- Банковское право: учебник и практикум для вузов / Д. Г. Алексеева [и др.]; под редакцией Д. Г. Алексеевой, С. В.

Пыхтина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 410 с. URL: https://biblioonline.ru/book/bankovskoe-pravo-451796

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

5.

Дополнительные источникиКонвенция Организации Объединенных Наций о независимых

гарантиях и резервных аккредитивах

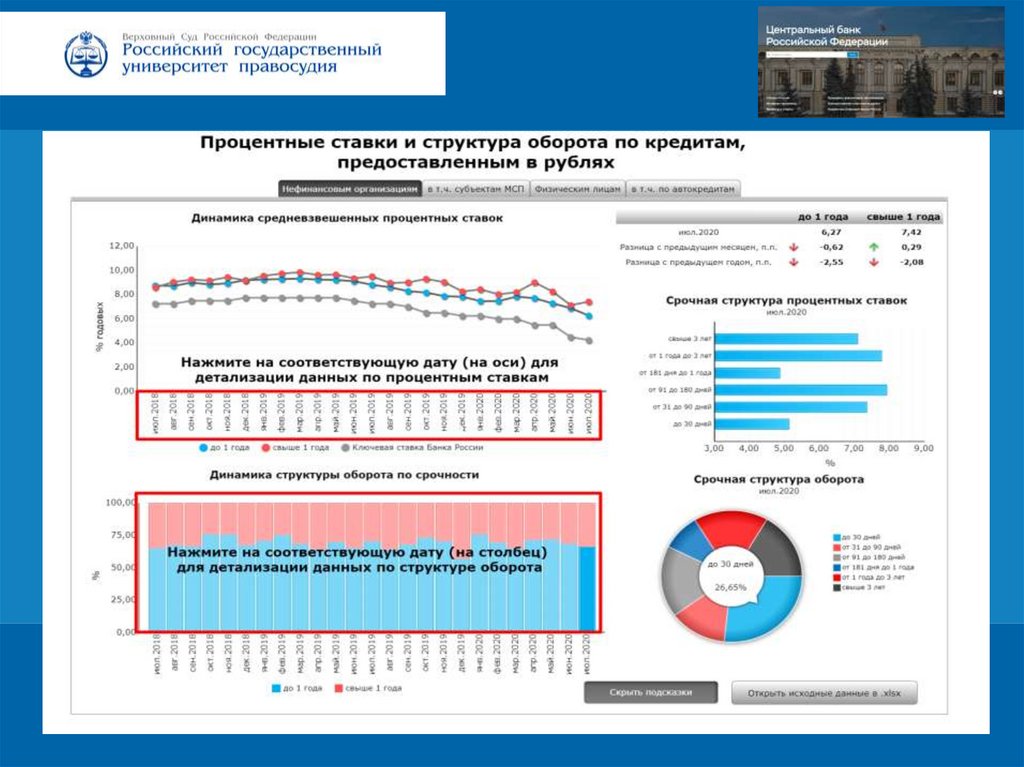

Отчет Центрального банка за 2020 год (раздел, посвященный

кредитованию)

Цифровая 3D-медицина

Заголовок

Статистический бюллетень ЦБ РФ

по кредитованию субъектов МСП

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

6.

Интернет ресурсыЦифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

7.

Вопрос 1. Понятие и правовые основыЦифровая 3D-медицина

Заголовок(принципы,

банковского кредитования

субъекты,

кредитования)

Результатыобъекты

в области компьютерной

графики и геометрического

Подзаголовок

презентации

моделирования

8.

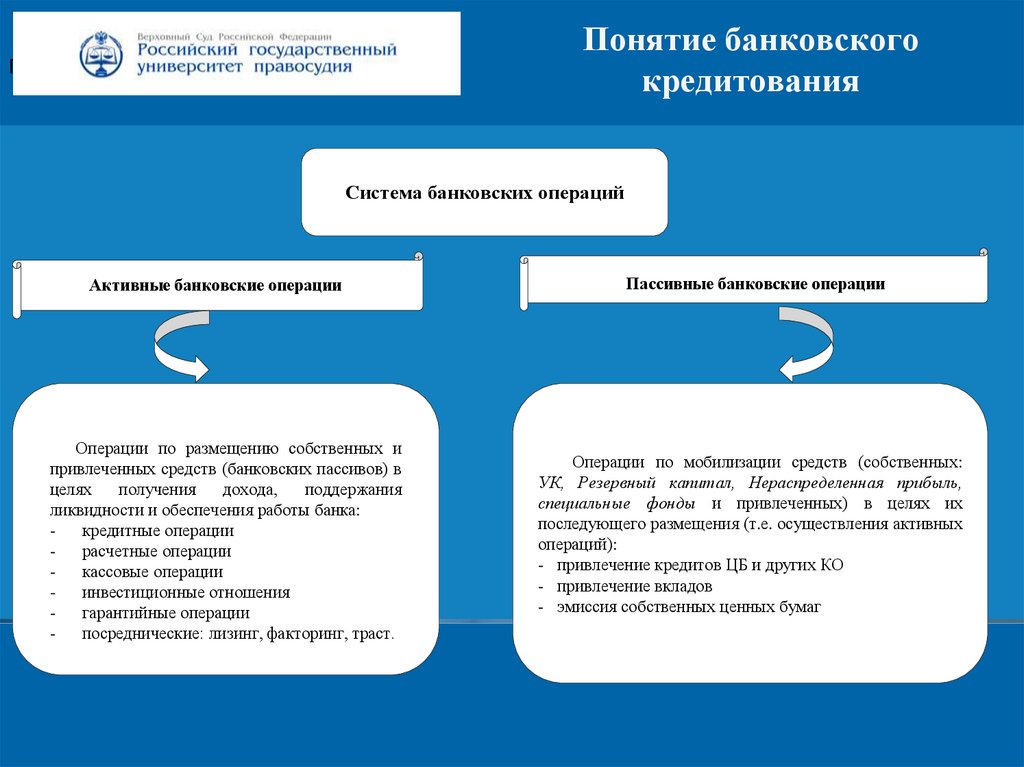

Понятие банковскогокредитования

По

Система банковских операций

Пассивные банковские операции

Активные банковские операции

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

Операции по мобилизации средств (собственных:

моделирования

Подзаголовок презентации

Операции по размещению собственных и

привлеченных средств (банковских пассивов) в

целях

получения

дохода,

поддержания

ликвидности и обеспечения работы банка:

кредитные операции

расчетные операции

кассовые операции

инвестиционные отношения

гарантийные операции

посреднические: лизинг, факторинг, траст.

УК, Резервный капитал, Нераспределенная прибыль,

специальные фонды и привлеченных) в целях их

последующего размещения (т.е. осуществления активных

операций):

- привлечение кредитов ЦБ и других КО

- привлечение вкладов

- эмиссия собственных ценных бумаг

9.

Понятие банковского кредитованияБанковское кредитование - активная банковская

операция, направленная на получение процентного дохода (с

экономической точки зрения)

Цифровая

3D-медицина

Банковское

кредитование

– это самостоятельная,

осуществляемая на свой риск, лицензируемая, направленная на

извлечение

прибыли

предпринимательская

банковская

Результаты

в области компьютерной

графики и геометрического

Подзаголовок

презентациибанком во

деятельность,

состоящаямоделирования

в предоставлении

временное пользование

клиентам и иным лицам своих

денежных ресурсов (пассивов) за плату в виде процентного

дохода (с юридической точки зрения)

Заголовок

10.

Принципыкредитования

банковского

Основные принципы банковского кредитования

Возвратность

Платность

(при

определении

размера

процентов

Цифровая

3D-медицина

существенное

значение имеет

ключевая ставка Банка

России)

Срочность

(нарушение

срока возврата

кредита

влечет

Результаты

в области компьютерной

графики и геометрического

Подзаголовок

презентации

моделирования

наступление

негативных

последствий

в форме уплаты

неустойки и др.).

Заголовок

Все три принципа тесно взаимосвязаны. Так, например, в зависимости от размера кредита и

процентной ставки определяются временные границы использования денежных средств

заемщиком, при установлении которых учитывается финансовое состояние заемщика (чем выше

доходы заемщика, тем больший размер ежемесячных финансовых обременений по погашению

кредита он может на себя взять, что, в свою очередь, может максимально сократить срок кредита).

11.

Принципы банковского кредитованияФакультативные принципы банковского кредитования

Обеспеченность

Цифровая 3D-медицина

Дифференцированность

(оценка кредитоспособности заемщика в целях принятия

решения

о выдаче

емукомпьютерной

кредита графики

должнаи геометрического

осуществляться

Результаты

в области

Подзаголовок

моделирования

индивидуально

избирательно

с презентации

учетом его финансового

состояния и других показателей).

Заголовок

.

12.

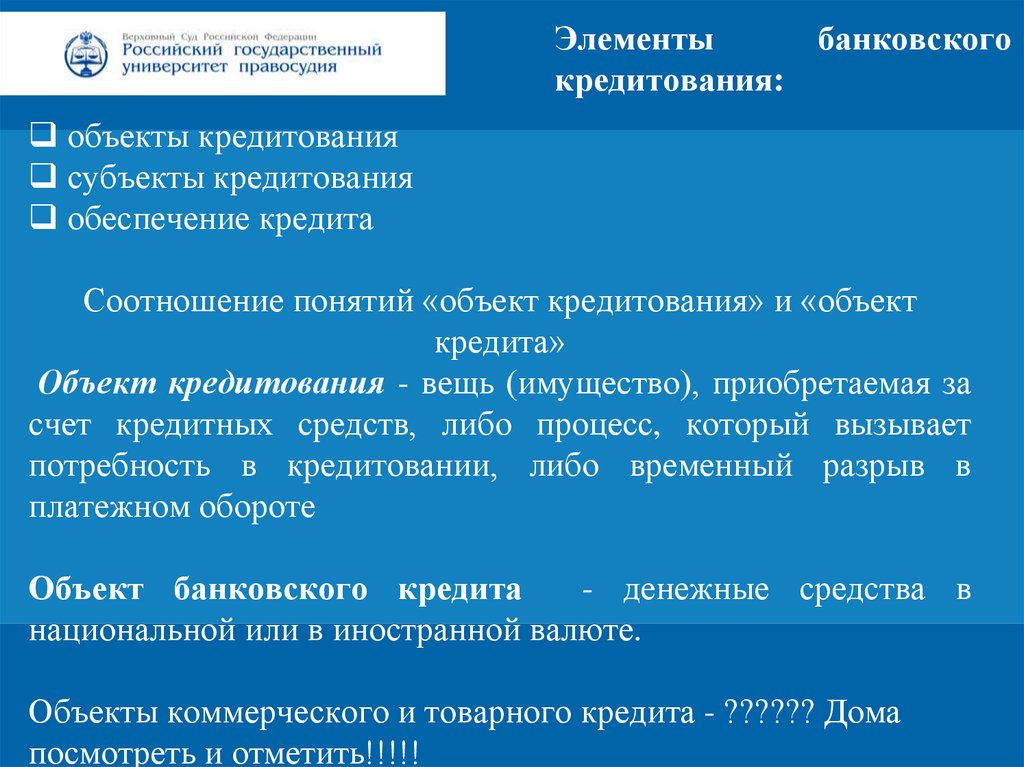

Элементыбанковского

кредитования:

объекты кредитования

субъекты кредитования

обеспечение кредита

Соотношение понятий «объект кредитования» и «объект

Цифровая

3D-медицина

кредита»

Объект кредитования - вещь (имущество), приобретаемая за

счет кредитных

средств,

либо процесс,

вызывает

Результаты в области

компьютерной

графики икоторый

геометрического

презентации

моделирования

потребность Подзаголовок

в кредитовании,

либо

временный разрыв в

платежном обороте

Заголовок

Объект банковского кредита

- денежные средства в

национальной или в иностранной валюте.

Объекты коммерческого и товарного кредита - ?????? Дома

посмотреть и отметить!!!!!

13.

Субъектыкредитования

Субъекты

заемщики

кредитных

отношений

–

банковского

кредиторы

и

Цифровая– 3D-медицина

Субъекты кредитования

юридические лица (в т.ч. банки)

и физические лица, независимо от того, имеют они или не

имеютРезультаты

расчетные,

текущие,

депозитные,

в области

компьютерной

графики икорреспондентские

геометрического

презентации

счета в банкеПодзаголовок

– кредиторе. моделирования

Заголовок

14.

Субъекты – кредиторы:ЦБ РФ (кредитует/рефинансирует банки)

Банки (кредитуют клиентов физических и юридических лиц)

Цифровая

Небанковские

кредитные 3D-медицина

организации, осуществляющие

депозитно-кредитные операции (НДКО) (имеют право размещать

Заголовок

привлеченные

денежные

при наличии

наитогеометрического

лицензии ЦБ)

Результаты

в областисредства

компьютерной

графики

Подзаголовок

презентации

моделирования

15.

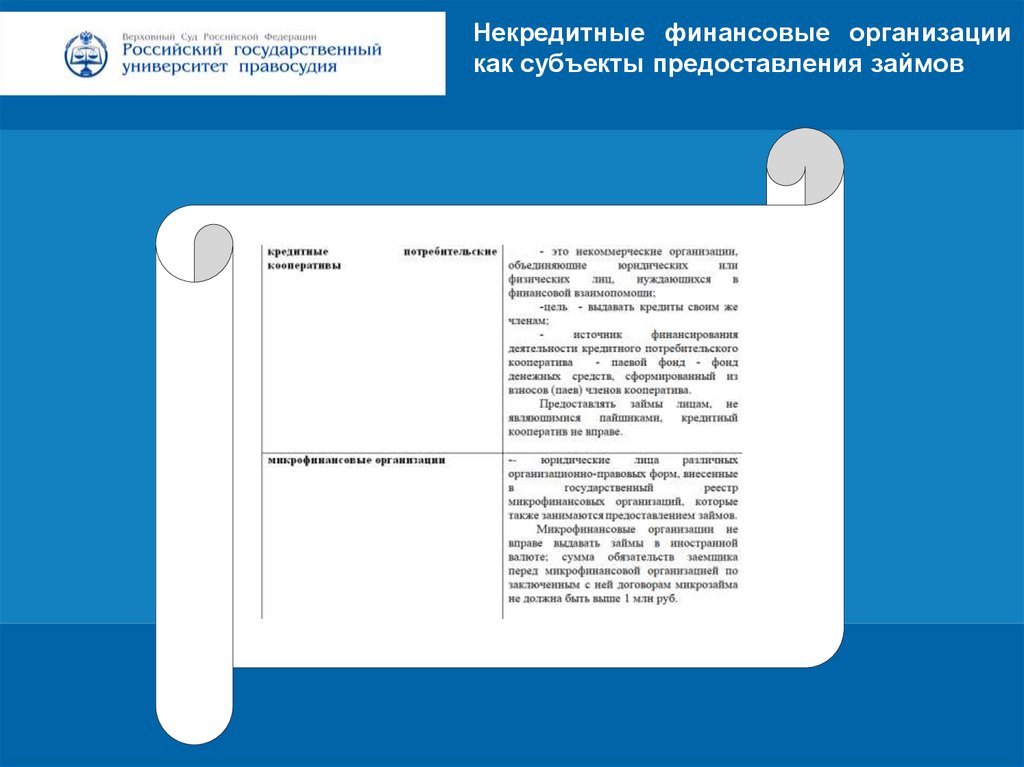

Некредитные финансовые организациикак субъекты предоставления займов

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

16.

Цифровая 3D-медицинаЗаголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

17.

Цифровая 3D-медицинаЗаголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

18.

Цифровая 3D-медицинаЗаголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

19.

Цифровая 3D-медицинаЗаголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

20.

Вопрос 2. Классификация и особые виды кредитовЦифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

21.

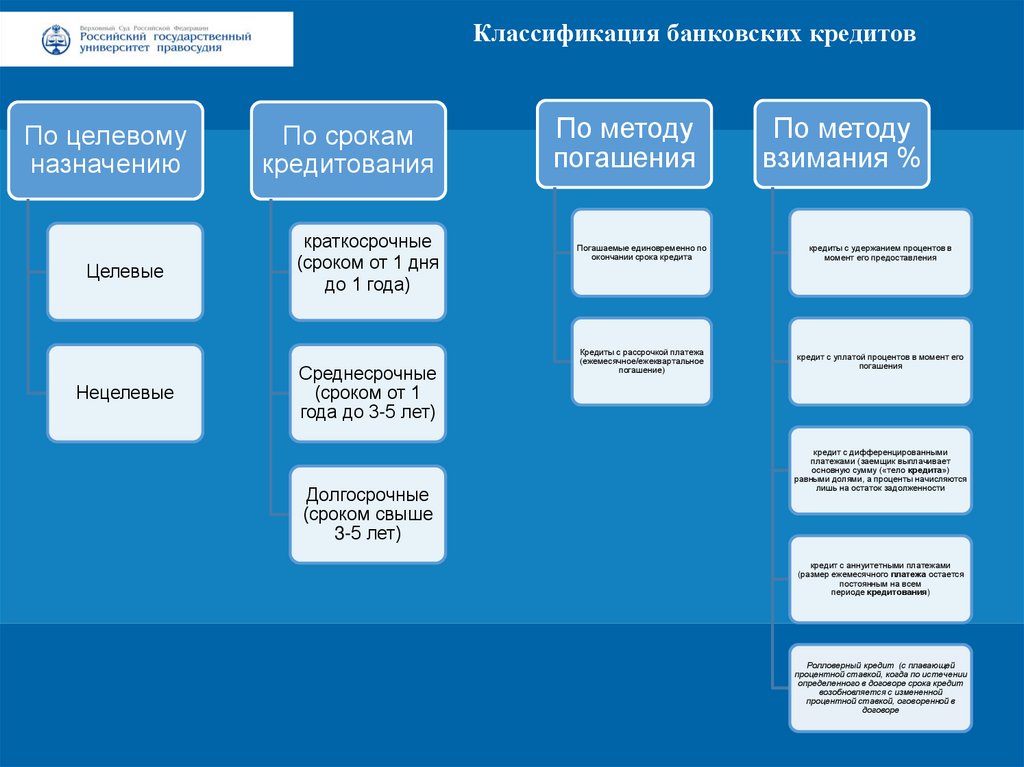

Классификация банковских кредитовПо целевому

назначению

Целевые

По срокам

кредитования

краткосрочные

(сроком от 1 дня

до 1 года)

По методу

погашения

По методу

взимания %

Погашаемые единовременно по

окончании срока кредита

Цифровая 3D-медицина

Нецелевые

Заголовок

Среднесрочные

(сроком от 1

года до 3-5 лет)

Кредиты с рассрочкой платежа

(ежемесячное/ежеквартальное

погашение)

кредиты с удержанием процентов в

момент его предоставления

кредит с уплатой процентов в момент его

погашения

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

Долгосрочные

(сроком свыше

3-5 лет)

кредит с дифференцированными

платежами (заемщик выплачивает

основную сумму («тело кредита»)

равными долями, а проценты начисляются

лишь на остаток задолженности

кредит с аннуитетными платежами

(размер ежемесячного платежа остается

постоянным на всем

периоде кредитования)

Ролловерный кредит (с плавающей

процентной ставкой, когда по истечении

определенного в договоре срока кредит

возобновляется с измененной

процентной ставкой, оговоренной в

договоре

22.

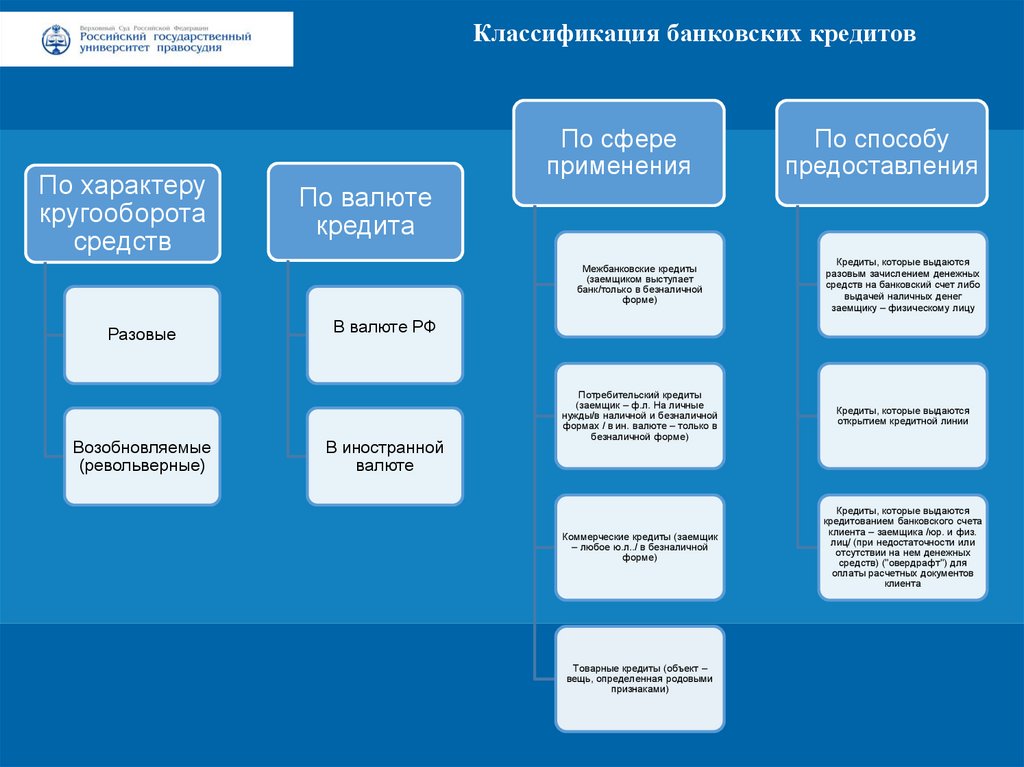

Классификация банковских кредитовПо характеру

кругооборота

средств

По сфере

применения

По способу

предоставления

По валюте

кредита

Межбанковские кредиты

(заемщиком выступает

банк/только в безналичной

форме)

Разовые

Цифровая 3D-медицина

Заголовок

Кредиты, которые выдаются

разовым зачислением денежных

средств на банковский счет либо

выдачей наличных денег

заемщику – физическому лицу

В валюте РФ

Потребительский кредиты

(заемщик – ф.л. На личные

нужды/в наличной и безналичной

формах / в ин. валюте – только в

безналичной форме)

Кредиты, которые выдаются

открытием кредитной линии

Коммерческие кредиты (заемщик

– любое ю.л../ в безналичной

форме)

Кредиты, которые выдаются

кредитованием банковского счета

клиента – заемщика /юр. и физ.

лиц/ (при недостаточности или

отсутствии на нем денежных

средств) ("овердрафт") для

оплаты расчетных документов

клиента

Результаты в области компьютерной графики и геометрического

В иностранной

валюте моделирования

Возобновляемые

(револьверные)

Подзаголовок презентации

Товарные кредиты (объект –

вещь, определенная родовыми

признаками)

23.

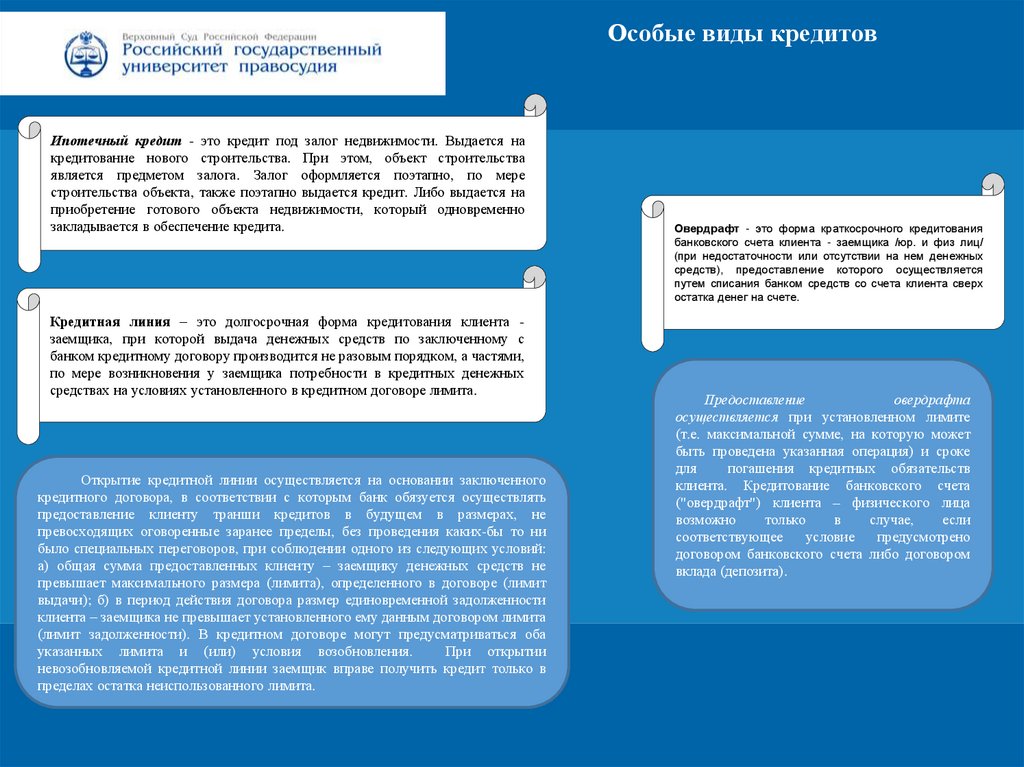

Особые виды кредитовИпотечный кредит - это кредит под залог недвижимости. Выдается на

кредитование нового строительства. При этом, объект строительства

является предметом залога. Залог оформляется поэтапно, по мере

строительства объекта, также поэтапно выдается кредит. Либо выдается на

приобретение готового объекта недвижимости, который одновременно

закладывается в обеспечение кредита.

Овердрафт - это форма краткосрочного кредитования

банковского счета клиента - заемщика /юр. и физ лиц/

(при недостаточности или отсутствии на нем денежных

средств), предоставление которого осуществляется

путем списания банком средств со счета клиента сверх

остатка денег на счете.

Цифровая 3D-медицина

Заголовок

Кредитная линия – это долгосрочная форма кредитования клиента заемщика, при которой выдача денежных средств по заключенному с

банком кредитному договору производится не разовым порядком, а частями,

по мере возникновения у заемщика потребности в кредитных денежных

средствах на условиях установленного в кредитном договоре лимита.

Предоставление

овердрафта

осуществляется при установленном лимите

(т.е. максимальной сумме, на которую может

быть проведена указанная операция) и сроке

для

погашения кредитных обязательств

клиента. Кредитование банковского счета

("овердрафт") клиента – физического лица

возможно

только

в

случае,

если

соответствующее

условие

предусмотрено

договором банковского счета либо договором

вклада (депозита).

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

Открытие кредитной линии осуществляется на основании заключенного

кредитного договора, в соответствии с которым банк обязуется осуществлять

предоставление клиенту транши кредитов в будущем в размерах, не

превосходящих оговоренные заранее пределы, без проведения каких-бы то ни

было специальных переговоров, при соблюдении одного из следующих условий:

а) общая сумма предоставленных клиенту – заемщику денежных средств не

превышает максимального размера (лимита), определенного в договоре (лимит

выдачи); б) в период действия договора размер единовременной задолженности

клиента – заемщика не превышает установленного ему данным договором лимита

(лимит задолженности). В кредитном договоре могут предусматриваться оба

указанных лимита и (или) условия возобновления.

При открытии

невозобновляемой кредитной линии заемщик вправе получить кредит только в

пределах остатка неиспользованного лимита.

24.

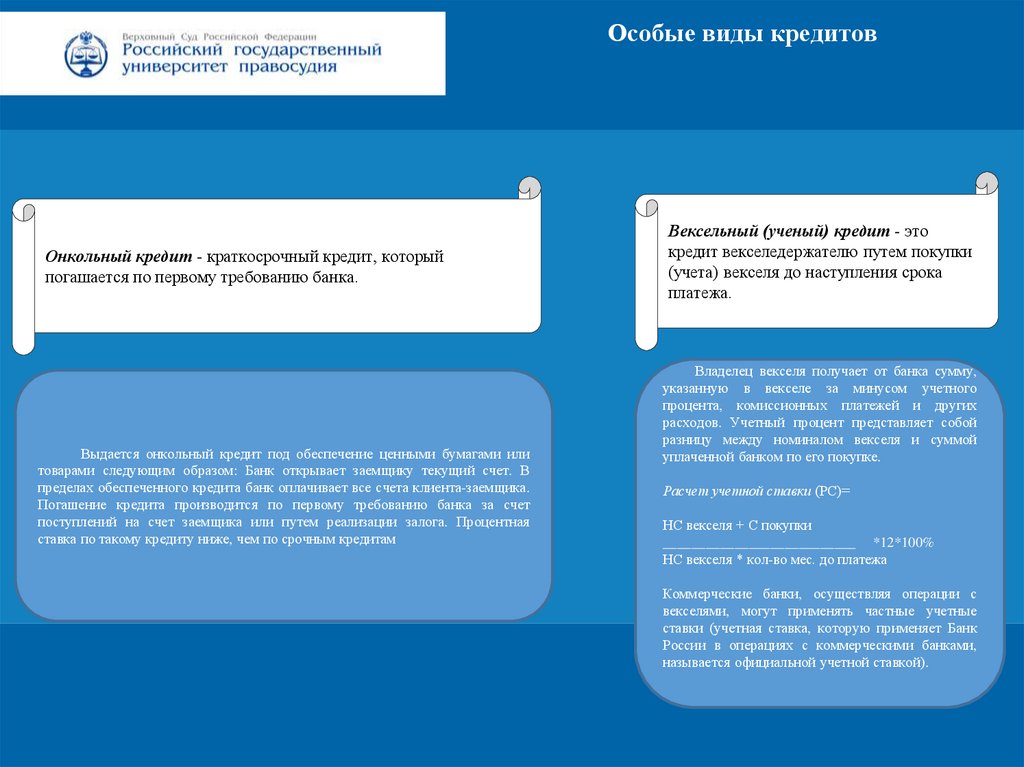

Особые виды кредитовОнкольный кредит - краткосрочный кредит, который

погашается по первому требованию банка.

Вексельный (ученый) кредит - это

кредит векселедержателю путем покупки

(учета) векселя до наступления срока

платежа.

Цифровая 3D-медицина

Заголовок

Владелец векселя получает от банка сумму,

указанную в векселе за минусом учетного

процента, комиссионных платежей и других

расходов. Учетный процент представляет собой

разницу между номиналом векселя и суммой

уплаченной банком по его покупке.

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

Выдается онкольный кредит под обеспечение ценными бумагами или

товарами следующим образом: Банк открывает заемщику текущий счет. В

пределах обеспеченного кредита банк оплачивает все счета клиента-заемщика.

Погашение кредита производится по первому требованию банка за счет

поступлений на счет заемщика или путем реализации залога. Процентная

ставка по такому кредиту ниже, чем по срочным кредитам

Расчет учетной ставки (РС)=

НС векселя + С покупки

___________________________ *12*100%

НС векселя * кол-во мес. до платежа

Коммерческие банки, осуществляя операции с

векселями, могут применять частные учетные

ставки (учетная ставка, которую применяет Банк

России в операциях с коммерческими банками,

называется официальной учетной ставкой).

25.

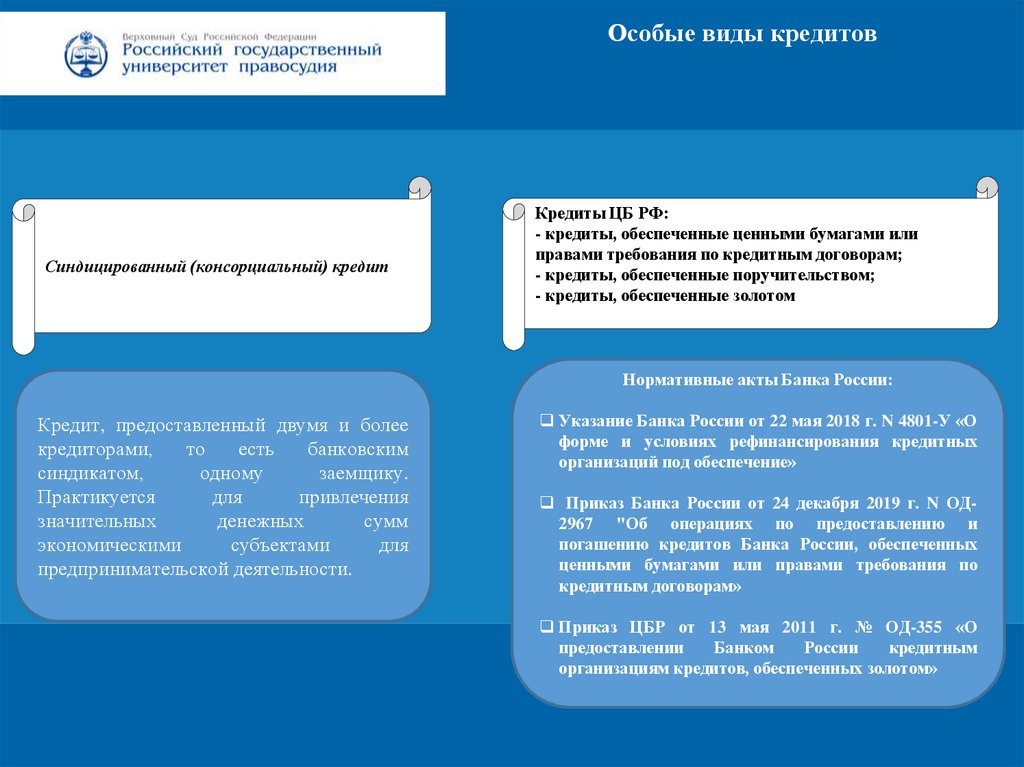

Особые виды кредитовСиндицированный (консорциальный) кредит

Кредиты ЦБ РФ:

- кредиты, обеспеченные ценными бумагами или

правами требования по кредитным договорам;

- кредиты, обеспеченные поручительством;

- кредиты, обеспеченные золотом

Цифровая 3D-медицина

Заголовок

Нормативные акты Банка России:

Указание Банка России от 22 мая 2018 г. N 4801-У «О

Кредит, предоставленный

и более

Результаты вдвумя

области

компьютерной

графики и геометрического

форме и условиях рефинансирования кредитных

кредиторами,

то

есть

банковским

организаций под обеспечение»

синдикатом,

одному

заемщику. моделирования

Практикуется

для

привлечения

Приказ Банка России от 24 декабря 2019 г. N ОДзначительных

денежных

сумм

2967 "Об операциях по предоставлению и

погашению кредитов Банка России, обеспеченных

экономическими

субъектами

для

ценными бумагами или правами требования по

предпринимательской деятельности.

Подзаголовок презентации

кредитным договорам»

Приказ ЦБР от 13 мая 2011 г. № ОД-355 «О

предоставлении

Банком

России

кредитным

организациям кредитов, обеспеченных золотом»

26.

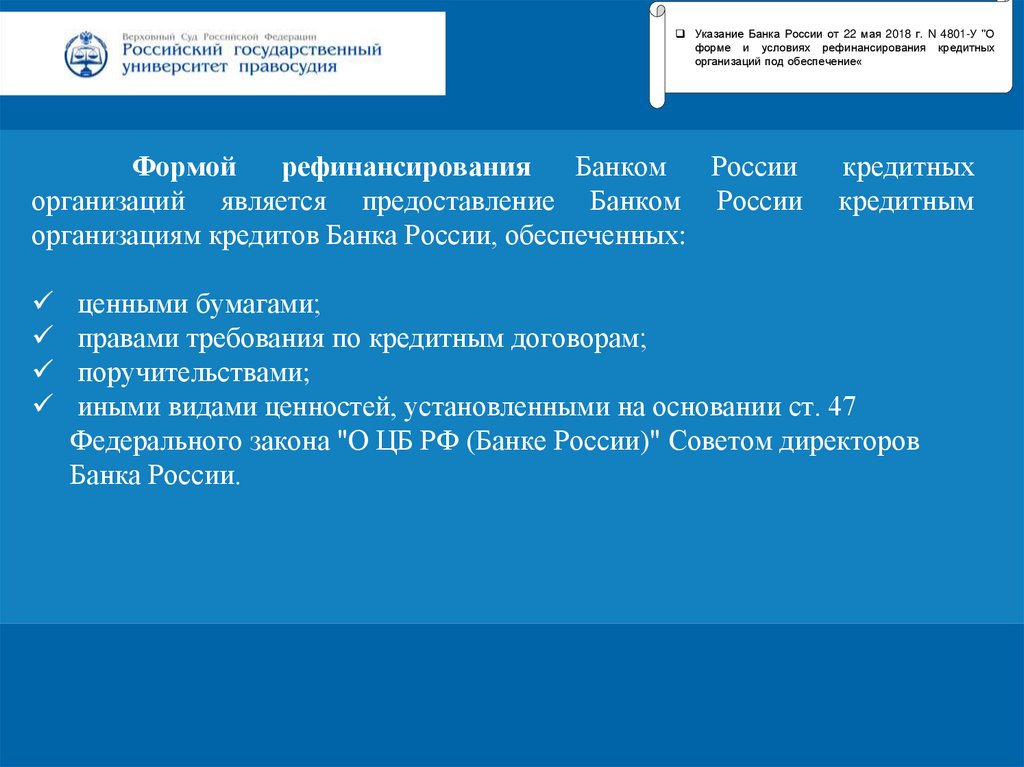

Указание Банка России от 22 мая 2018 г. N 4801-У "Оформе и условиях рефинансирования кредитных

организаций под обеспечение«

Формой

рефинансирования

Банком

России

организаций является предоставление Банком России

организациям кредитов Банка России, обеспеченных:

кредитных

кредитным

ценными бумагами;

правами требования по кредитным договорам;

поручительствами;

иными видами ценностей, установленными на основании ст. 47

Результаты

в области

компьютерной

графикиСоветом

и геометрического

Федерального

закона

"О ЦБ

РФ (Банке России)"

директоров

моделирования

Банка России.

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

27.

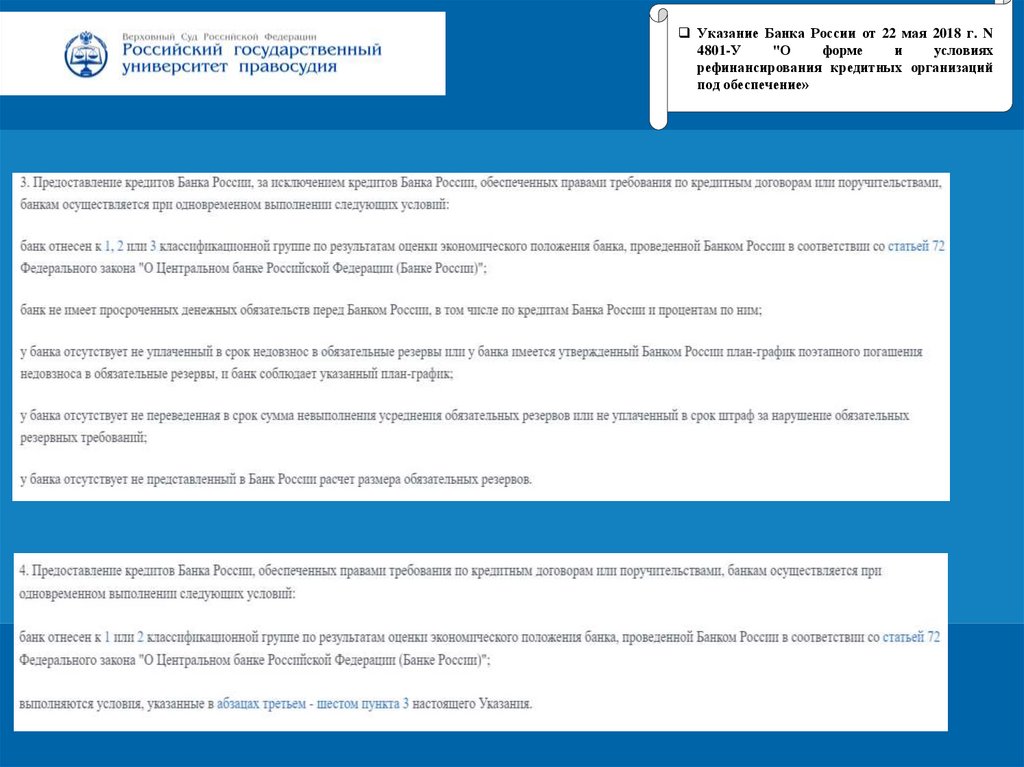

Указание Банка России от 22 мая 2018 г. N4801-У

"О

форме

и

условиях

рефинансирования кредитных организаций

под обеспечение»

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

28.

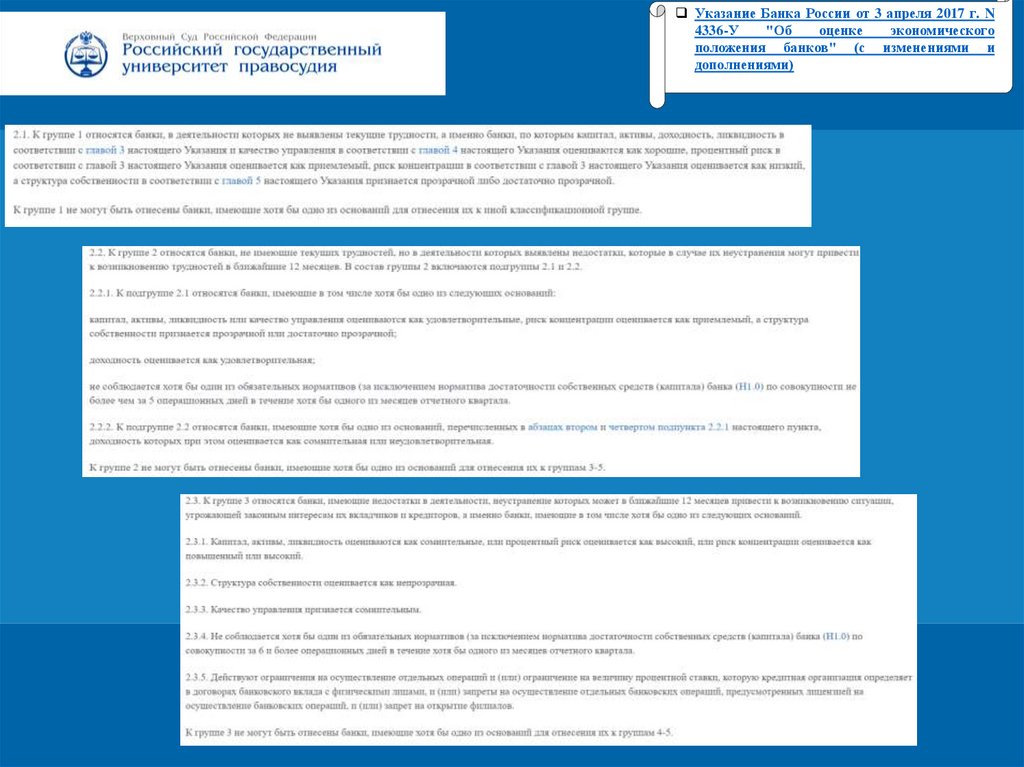

Указание Банка России от 3 апреля 2017 г. N4336-У

"Об

оценке

экономического

положения банков" (с изменениями и

дополнениями)

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

29.

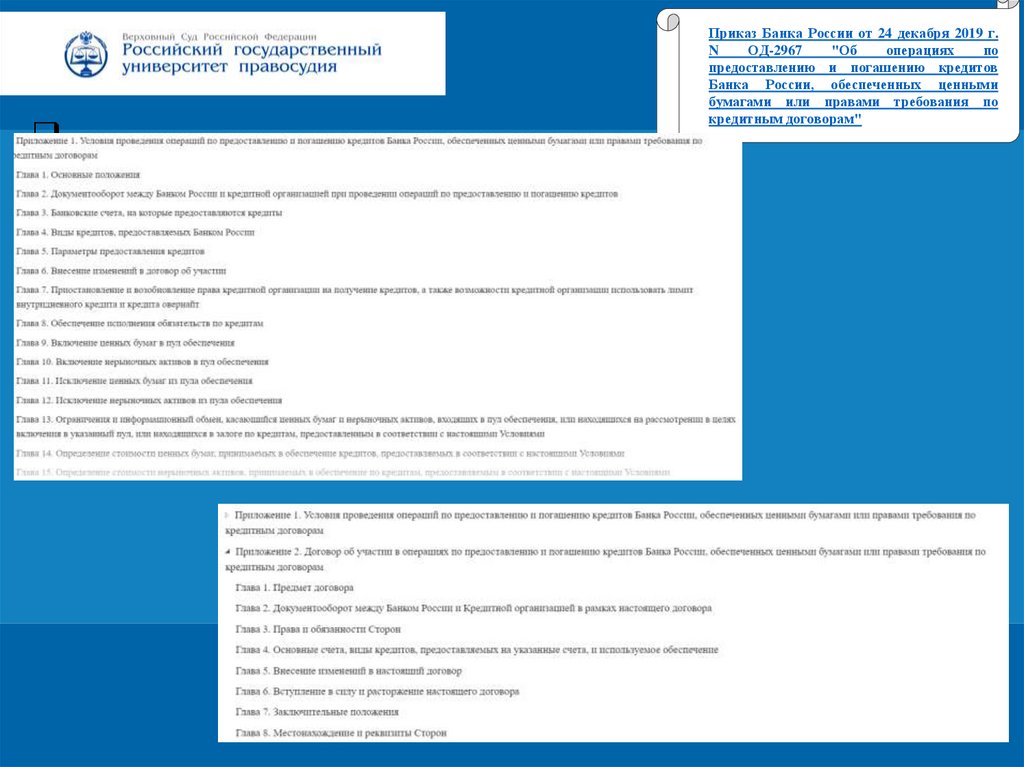

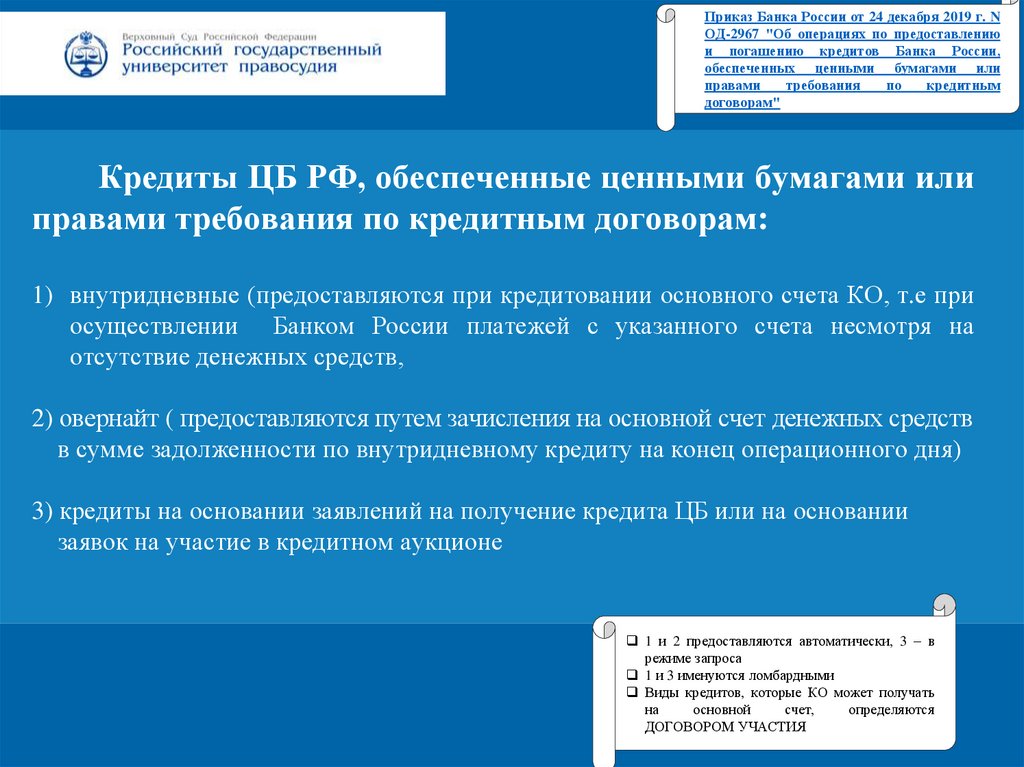

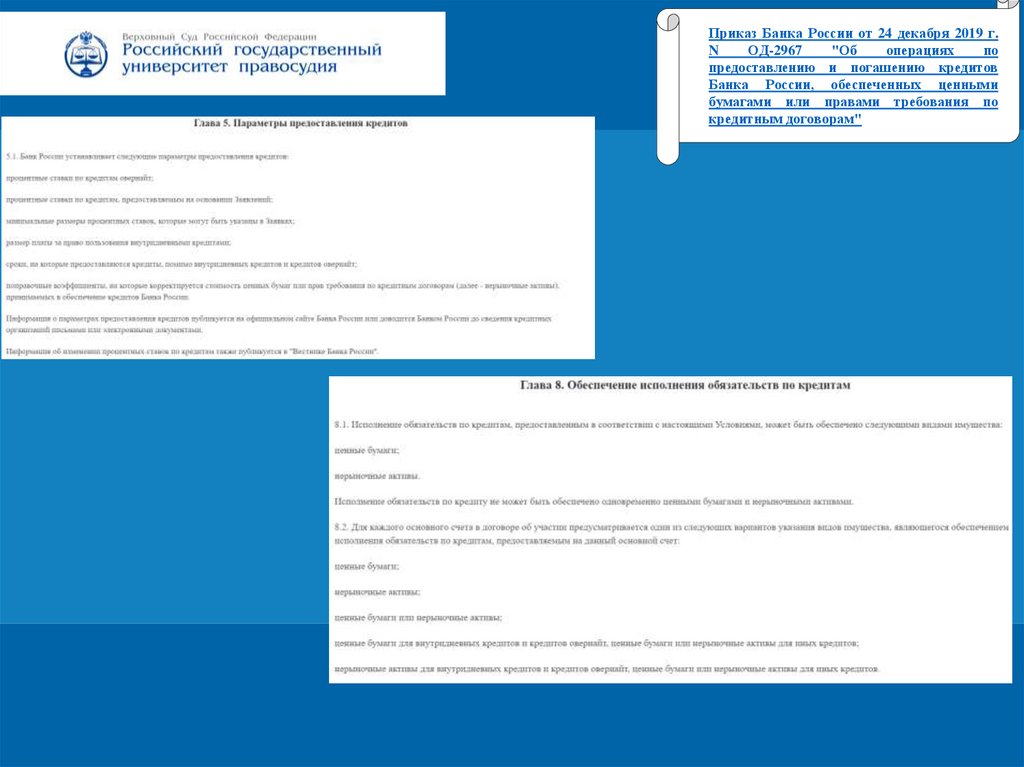

Приказ Банка России от 24 декабря 2019 г.N

ОД-2967

"Об

операциях

по

предоставлению и погашению кредитов

Банка России, обеспеченных ценными

бумагами или правами требования по

кредитным договорам"

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

30.

Приказ Банка России от 24 декабря 2019 г. NОД-2967 "Об операциях по предоставлению

и погашению кредитов Банка России,

обеспеченных ценными бумагами или

правами

требования

по

кредитным

договорам"

Кредиты ЦБ РФ, обеспеченные ценными бумагами или

правами требования по кредитным договорам:

1) внутридневные (предоставляются при кредитовании основного счета КО, т.е при

осуществлении Банком России платежей с указанного счета несмотря на

отсутствие денежных средств,

Цифровая 3D-медицина

Заголовок

2) овернайт

( предоставляются

путем

зачисления графики

на основной

счет денежных средств

Результаты

в области

компьютерной

и геометрического

в сумме задолженности по внутридневному

кредиту на конец операционного дня)

моделирования

Подзаголовок презентации

3) кредиты на основании заявлений на получение кредита ЦБ или на основании

заявок на участие в кредитном аукционе

1 и 2 предоставляются автоматически, 3 – в

режиме запроса

1 и 3 именуются ломбардными

Виды кредитов, которые КО может получать

на

основной

счет,

определяются

ДОГОВОРОМ УЧАСТИЯ

31.

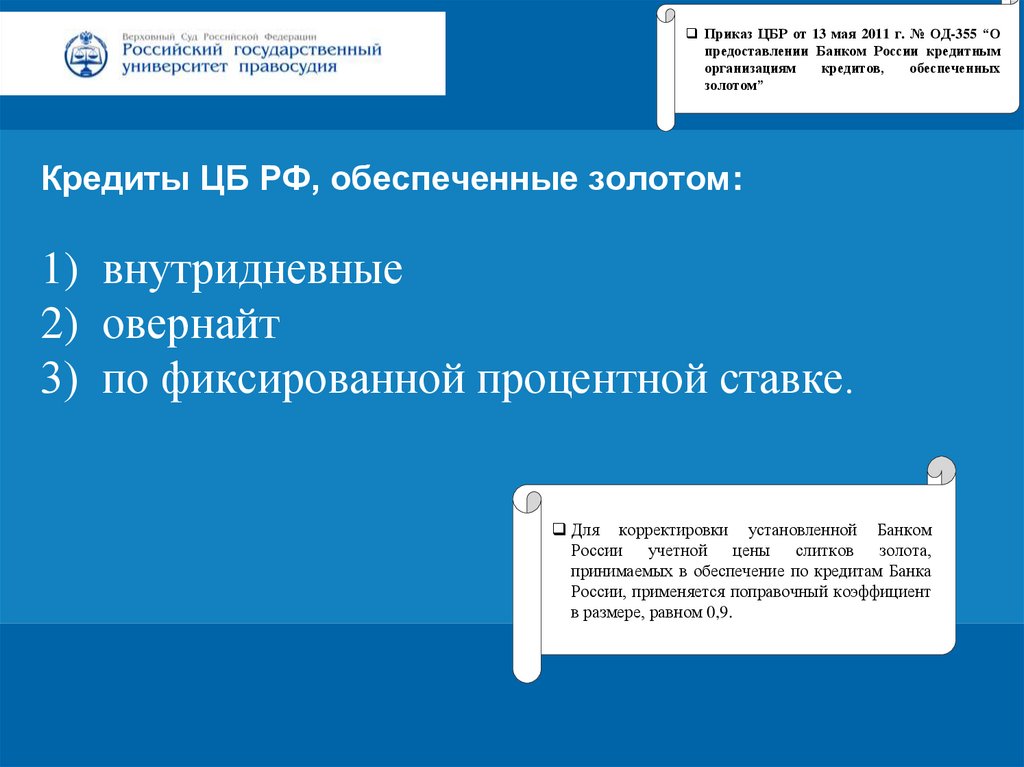

Приказ ЦБР от 13 мая 2011 г. № ОД-355 “Опредоставлении Банком России кредитным

организациям

кредитов,

обеспеченных

золотом”

Кредиты ЦБ РФ, обеспеченные золотом:

1) внутридневные

2) овернайт

Цифровая 3D-медицина

3) по фиксированной процентной ставке.

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

Для корректировки установленной Банком

России

учетной цены

слитков

золота,

принимаемых в обеспечение по кредитам Банка

России, применяется поправочный коэффициент

в размере, равном 0,9.

32.

Приказ Банка России от 24 декабря 2019 г.N

ОД-2967

"Об

операциях

по

предоставлению и погашению кредитов

Банка России, обеспеченных ценными

бумагами или правами требования по

кредитным договорам"

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

33.

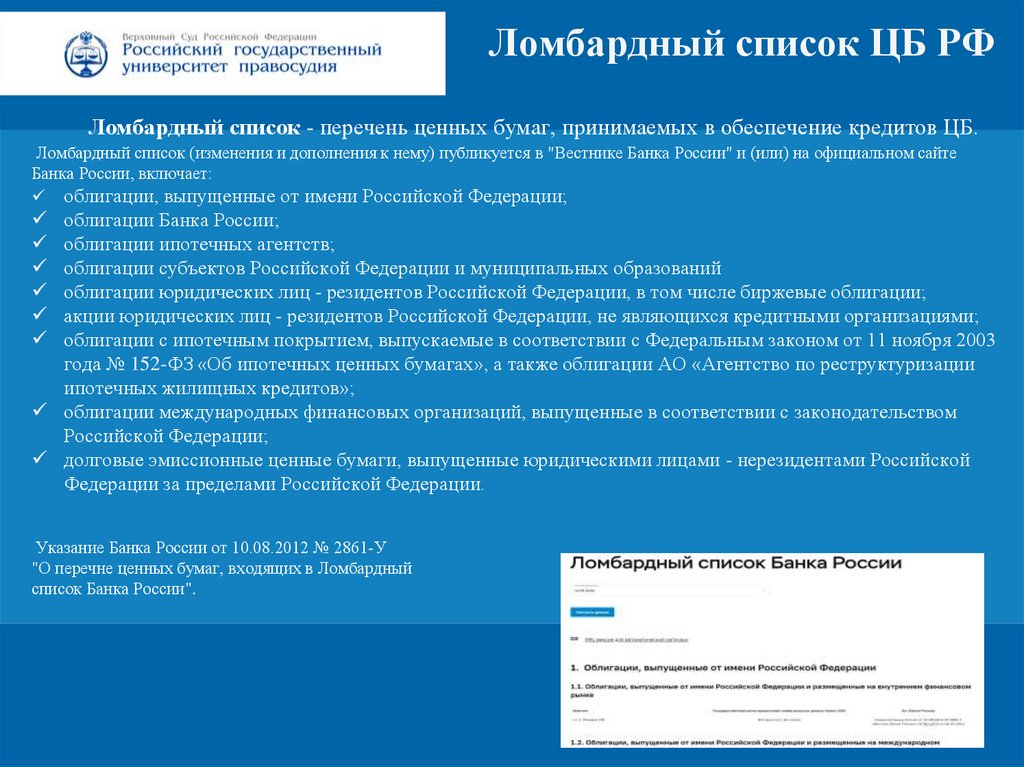

Ломбардный список ЦБ РФЛомбардный список - перечень ценных бумаг, принимаемых в обеспечение кредитов ЦБ.

Ломбардный список (изменения и дополнения к нему) публикуется в "Вестнике Банка России" и (или) на официальном сайте

Банка России, включает:

облигации, выпущенные от имени Российской Федерации;

облигации Банка России;

облигации ипотечных агентств;

облигации субъектов Российской Федерации и муниципальных образований

облигации юридических лиц - резидентов Российской Федерации, в том числе биржевые облигации;

акции юридических лиц - резидентов Российской Федерации, не являющихся кредитными организациями;

облигации с ипотечным покрытием, выпускаемые в соответствии с Федеральным законом от 11 ноября 2003

года № 152-ФЗ «Об ипотечных ценных бумагах», а также облигации АО «Агентство по реструктуризации

ипотечных жилищных кредитов»;

облигации международных финансовых организаций, выпущенные в соответствии с законодательством

Результаты

Российской

Федерации; в области компьютерной графики и геометрического

долговые эмиссионные ценные бумаги, выпущенные

юридическими лицами - нерезидентами Российской

моделирования

Федерации за пределами Российской Федерации.

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

Указание Банка России от 10.08.2012 № 2861-У

"О перечне ценных бумаг, входящих в Ломбардный

список Банка России".

34.

Цифровая 3D-медицинаВопрос 3. Банковский процент:

Результаты впонятие

области компьютерной

графики и геометрического

и

формы.

Подзаголовок

презентации

моделирования

Виды процентных ставок

Заголовок

35.

Историческая обусловленность понятия«ссудный процент»

На практике для обозначения средств, получаемых заемщиком по кредитному

договору, в нормативных актах Банка России и в специальной литературе

используется не только термин "кредит", но и термин "ссуда", употребляемые как

синонимы. Соответственно, сами операции по выдаче и погашению кредита

называют не только кредитными, но и ссудными. Указанное словоупотребление

является исторически сложившимся и применяется по традиции, поэтому

Результаты

в области

компьютерной

графики

и геометрического

наименование кредитного

договора

договором банковской

ссуды

не свидетельствует

моделирования

о том, что кредитный договор

рассматривается как разновидность договора

безвозмездного пользования (ст. 689 ГК РФ), от которого он отличается как по цели,

так и по содержанию

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

36.

Понятие банковского (ссудного)процента

Суть кредитной сделки - в предоставлении одним

субъектом другому ссудного фонда на условиях:

возвратности,

срочности Цифровая 3D-медицина

платности.

Заголовок

Результаты в области компьютерной графики и геометрического

Субъекты

кредитных

отношений:

Подзаголовок

презентации

моделирования

продавец - кредитор,

покупатель – заемщик

Объект отношений – ссудный фонд,

Цена использования которого - ссудный процент

37.

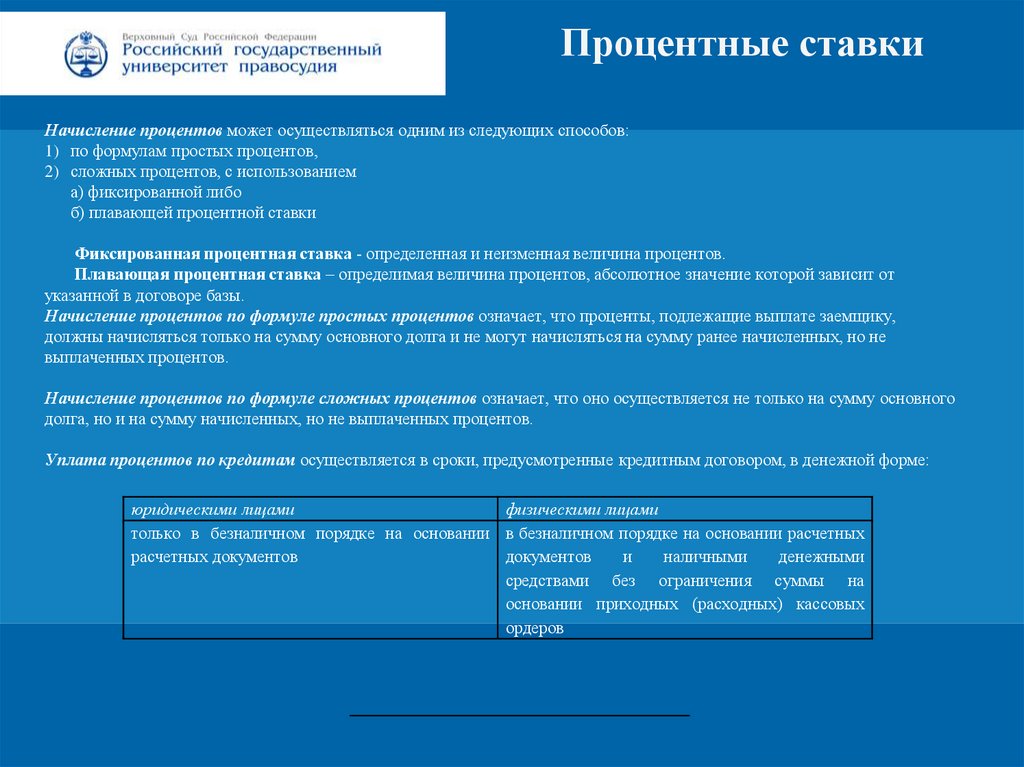

Процентные ставкиНачисление процентов может осуществляться одним из следующих способов:

1) по формулам простых процентов,

2) сложных процентов, с использованием

а) фиксированной либо

б) плавающей процентной ставки

Фиксированная процентная ставка - определенная и неизменная величина процентов.

Плавающая процентная ставка – определимая величина процентов, абсолютное значение которой зависит от

указанной в договоре базы.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате заемщику,

должны начисляться только на сумму основного долга и не могут начисляться на сумму ранее начисленных, но не

выплаченных процентов.

Цифровая 3D-медицина

Заголовок

Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму основного

долга, но и на сумму начисленных, но не выплаченных процентов.

Результаты в области компьютерной графики и геометрического

Уплата процентов по кредитам осуществляется моделирования

в сроки, предусмотренные кредитным договором, в денежной форме:

Подзаголовок презентации

юридическими лицами

физическими лицами

только в безналичном порядке на основании в безналичном порядке на основании расчетных

расчетных документов

документов

и

наличными

денежными

средствами без ограничения суммы на

основании приходных (расходных) кассовых

ордеров

38.

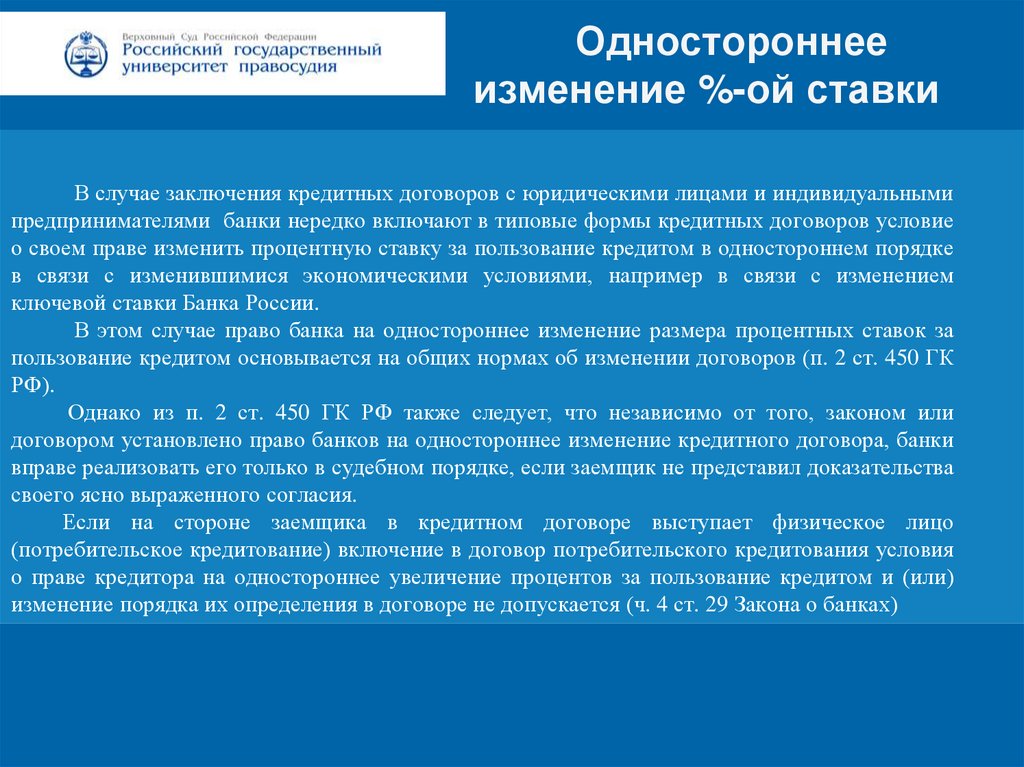

Одностороннееизменение %-ой ставки

В случае заключения кредитных договоров с юридическими лицами и индивидуальными

предпринимателями банки нередко включают в типовые формы кредитных договоров условие

о своем праве изменить процентную ставку за пользование кредитом в одностороннем порядке

в связи с изменившимися экономическими условиями, например в связи с изменением

ключевой ставки Банка России.

В этом случае право банка на одностороннее изменение размера процентных ставок за

пользование кредитом основывается на общих нормах об изменении договоров (п. 2 ст. 450 ГК

РФ).

Однако из п. 2 ст. 450 ГК РФ также следует, что независимо от того, законом или

Результаты

в области

компьютерной

графики кредитного

и геометрического

договором установлено

право

банков на

одностороннее изменение

договора, банки

вправе реализовать его только в судебноммоделирования

порядке, если заемщик не представил доказательства

своего ясно выраженного согласия.

Если на стороне заемщика в кредитном договоре выступает физическое лицо

(потребительское кредитование) включение в договор потребительского кредитования условия

о праве кредитора на одностороннее увеличение процентов за пользование кредитом и (или)

изменение порядка их определения в договоре не допускается (ч. 4 ст. 29 Закона о банках)

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

39.

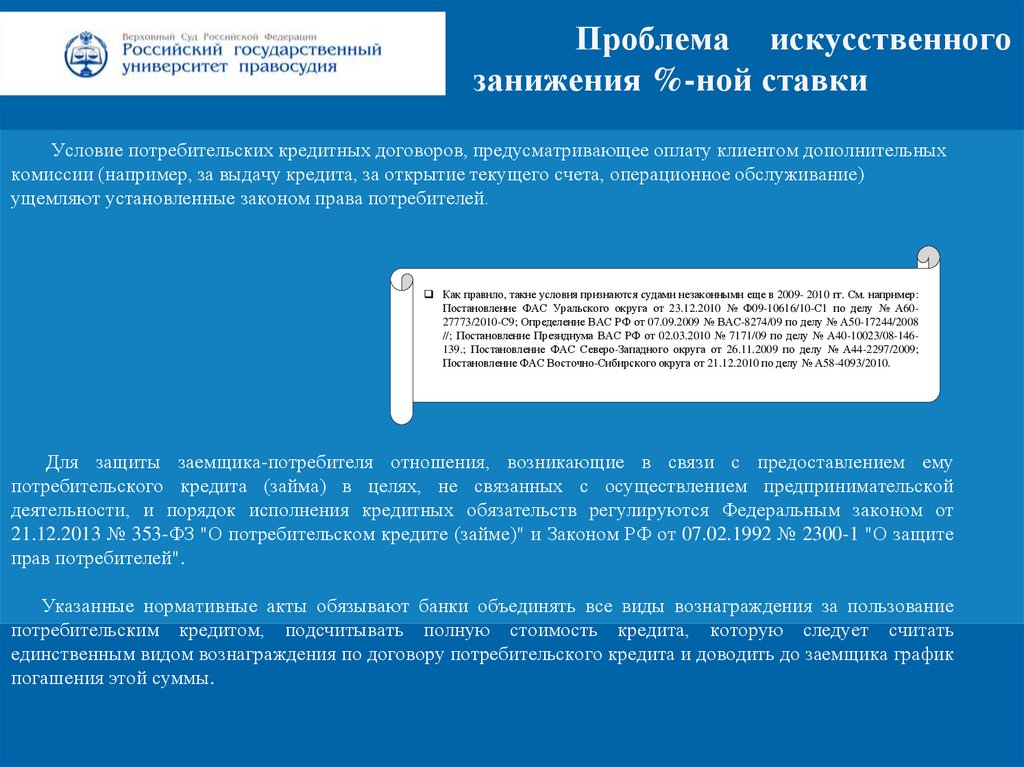

Проблема искусственногозанижения %-ной ставки

Условие потребительских кредитных договоров, предусматривающее оплату клиентом дополнительных

комиссии (например, за выдачу кредита, за открытие текущего счета, операционное обслуживание)

ущемляют установленные законом права потребителей.

Как правило, такие условия признаются судами незаконными еще в 2009- 2010 гг. См. например:

Постановление ФАС Уральского округа от 23.12.2010 № Ф09-10616/10-С1 по делу № А6027773/2010-С9; Определение ВАС РФ от 07.09.2009 № ВАС-8274/09 по делу № А50-17244/2008

//; Постановление Президиума ВАС РФ от 02.03.2010 № 7171/09 по делу № А40-10023/08-146139.; Постановление ФАС Северо-Западного округа от 26.11.2009 по делу № А44-2297/2009;

Постановление ФАС Восточно-Сибирского округа от 21.12.2010 по делу № А58-4093/2010.

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

защиты заемщика-потребителя отношения,

возникающие в связи с предоставлением

моделирования

Подзаголовок презентации

Для

ему

потребительского кредита (займа) в целях, не связанных с осуществлением предпринимательской

деятельности, и порядок исполнения кредитных обязательств регулируются Федеральным законом от

21.12.2013 № 353-ФЗ "О потребительском кредите (займе)" и Законом РФ от 07.02.1992 № 2300-1 "О защите

прав потребителей".

Указанные нормативные акты обязывают банки объединять все виды вознаграждения за пользование

потребительским кредитом, подсчитывать полную стоимость кредита, которую следует считать

единственным видом вознаграждения по договору потребительского кредита и доводить до заемщика график

погашения этой суммы.

40.

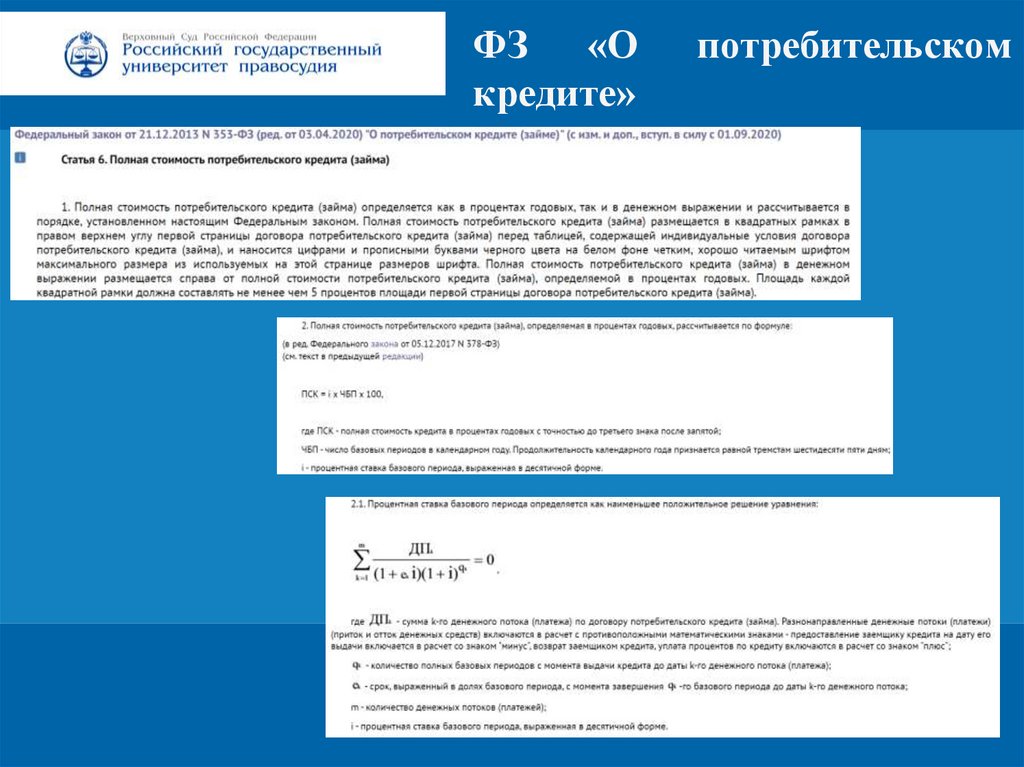

ФЗ «Окредите»

потребительском

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

41.

Проблема искусственногозанижения %-ной ставки

В кредитных договорах, заключаемых с заемщиками юридическими

лицами

и

индивидуальными

предпринимателями, кредитные организации не обязаны

указывать полную стоимость кредита.

ПоэтомуЦифровая

вознаграждение3D-медицина

за пользование банковским

кредитом чаще всего состоит из двух частей: процентов и

дополнительных платежей.

Результаты в области компьютерной графики и геометрического

Судебная

практикамоделирования

по презентации

спорам, связанным с

Подзаголовок

оспариванием условий кредитных договоров о взимании

дополнительных платежей, как правило, складывается в пользу

кредиторов.

(ДОМА НАЙТИ И ПРИВЕСТИ ПРИМЕРЫ

СУДЕБНОЙ ПРАКТИКИ!!!!!)

Заголовок

42.

Вопрос 4. Кредитный договор:Цифроваяк3D-медицина

понятие, требования

содержанию и

Заголовок

форме, ответственность (самостоятельно)

Результаты в области компьютерной графики и геометрического

Подзаголовок

презентации

моделирования

Вспомнить из курса ГП.

43.

Историческая обусловленность понятия«договор банковской ссуды»

На практике для обозначения средств, получаемых заемщиком по кредитному

договору, в нормативных актах Банка России и в специальной литературе

используется не только термин "кредит", но и термин "ссуда", употребляемые как

синонимы. Соответственно, сами операции по выдаче и погашению кредита

называют не только кредитными, но и ссудными. Указанное словоупотребление

является исторически сложившимся и применяется по традиции, поэтому

Результаты

в области

компьютерной

графики

и геометрического

наименование кредитного

договора

договором банковской

ссуды

не свидетельствует

моделирования

о том, что кредитный договор

рассматривается как разновидность договора

безвозмездного пользования (ст. 689 ГК РФ), от которого он отличается как по цели,

так и по содержанию

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

44.

Из курса ГП:Кредитный договор

Понятие договора

По кредитному договору банк или иная кредитная организация (кредитор)

обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях,

предусмотренных договором, а заемщик обязуется возвратить полученную денежную

сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным

договором иные платежи, в том числе связанные с предоставлением кредита.

Цифровая 3D-медицина

Заголовок

В случае предоставления кредита гражданину в целях, не связанных с

осуществлением

предпринимательской

деятельности

(в т. ич.геометрического

кредита, обязательства

Результаты

в области компьютерной

графики

заемщика по которому обеспечены

ипотекой), ограничения, случаи и особенности

моделирования

взимания иных платежей определяются законом о потребительском кредите (займе).

Подзаголовок презентации

Правовое регулирование:

нормы о договоре займа применяются субсидиарно

45.

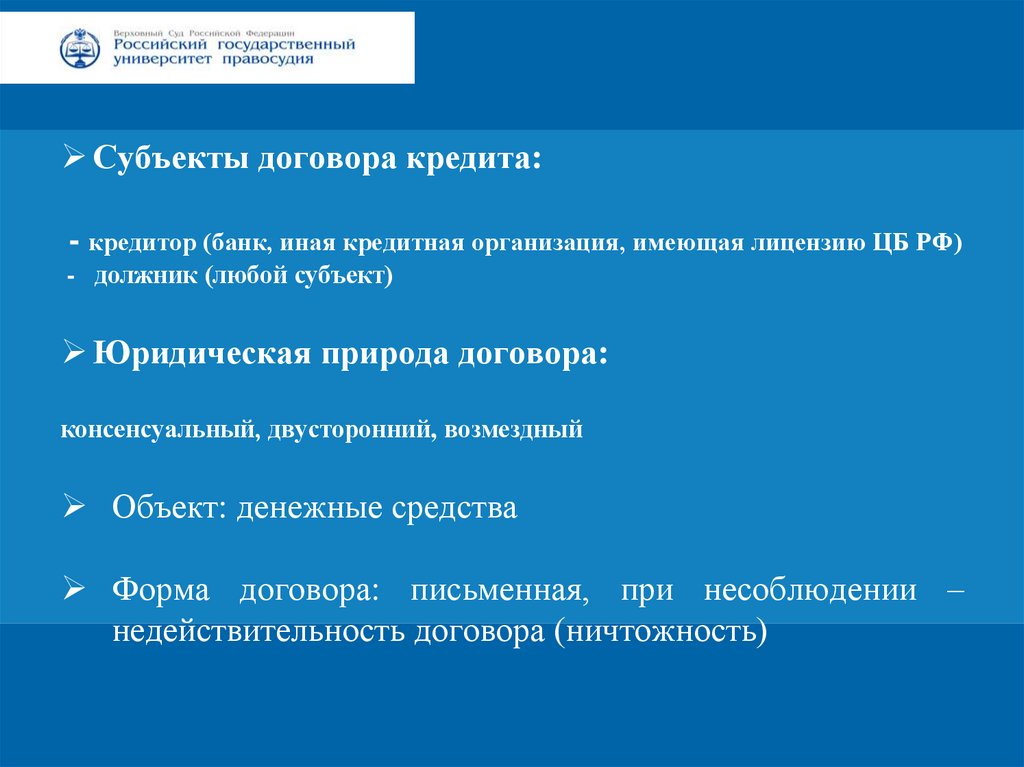

Субъекты договора кредита:- кредитор (банк, иная кредитная организация, имеющая лицензию ЦБ РФ)

- должник (любой субъект)

Цифровая 3D-медицина

Заголовок

Юридическая природа договора:

консенсуальный,

возмездныйграфики и геометрического

Результаты двусторонний,

в области компьютерной

моделирования

Подзаголовок презентации

Объект: денежные средства

Форма договора: письменная, при несоблюдении –

недействительность договора (ничтожность)

46.

Дома самостоятельноЗаконспектировать:

Содержание кредитного договора (права, обязанности

сторон)

Цифровая 3D-медицина

Заголовок

Ответственность по договору кредита

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

47.

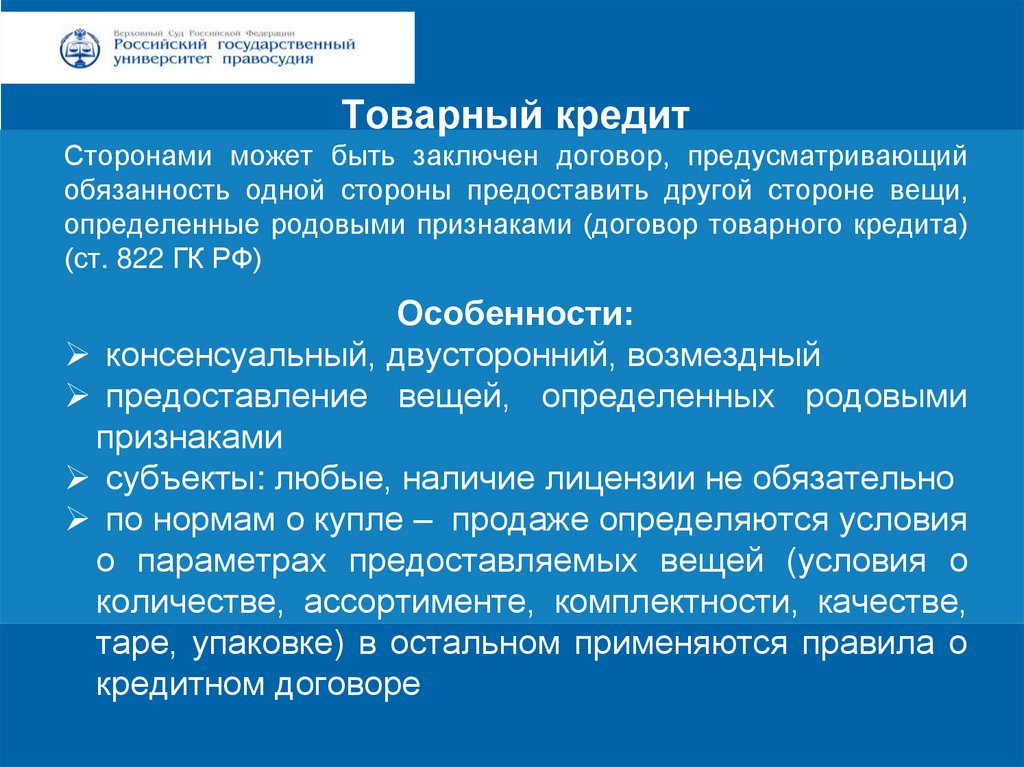

ТоТоварный кредит

Сторонами может быть заключен договор, предусматривающий

обязанность одной стороны предоставить другой стороне вещи,

определенные родовыми признаками (договор товарного кредита)

(ст. 822 ГК РФ)

Особенности:

Цифровая

3D-медицина

консенсуальный, двусторонний, возмездный

Заголовок

предоставление вещей, определенных родовыми

Результаты в области компьютерной графики и геометрического

признаками

Подзаголовок

презентации

моделирования

субъекты: любые, наличие лицензии не обязательно

по нормам о купле – продаже определяются условия

о параметрах предоставляемых вещей (условия о

количестве, ассортименте, комплектности, качестве,

таре, упаковке) в остальном применяются правила о

кредитном договоре

48.

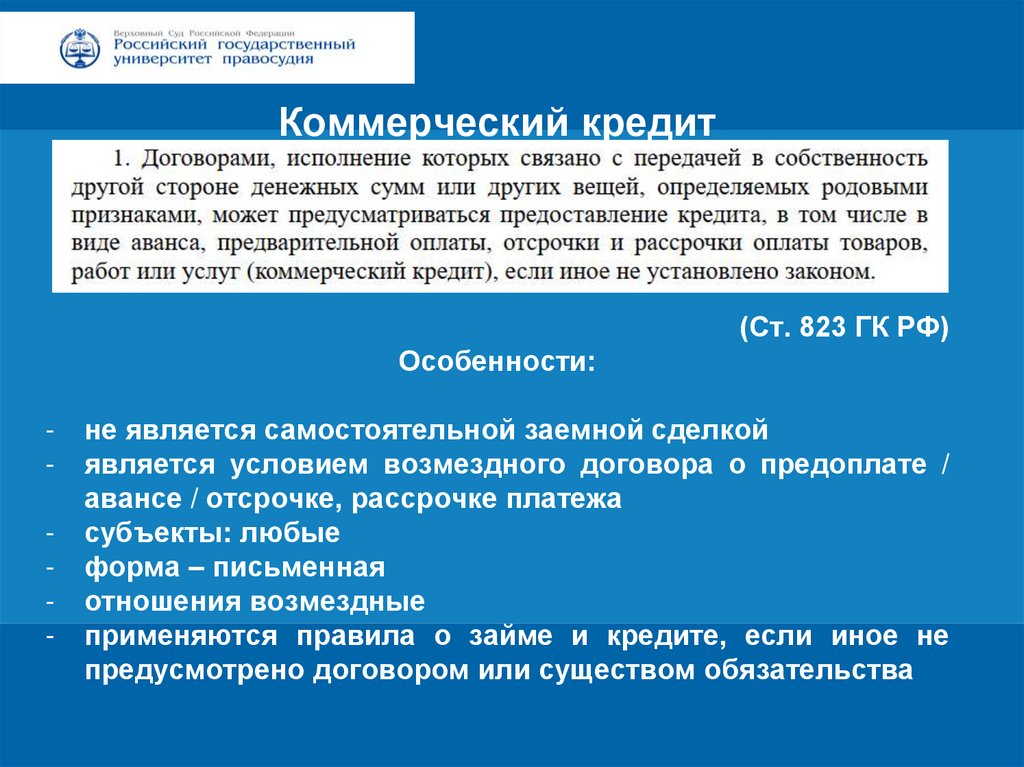

Коммерческий кредит(Ст. 823 ГК РФ)

Цифровая 3D-медицина

Заголовок

Особенности:

-

в области компьютерной

графики

и геометрического

не Результаты

является самостоятельной

заемной

сделкой

моделирования

является условием возмездного

договора о предоплате /

авансе / отсрочке, рассрочке платежа

субъекты: любые

форма – письменная

отношения возмездные

применяются правила о займе и кредите, если иное не

предусмотрено договором или существом обязательства

Подзаголовок презентации

49.

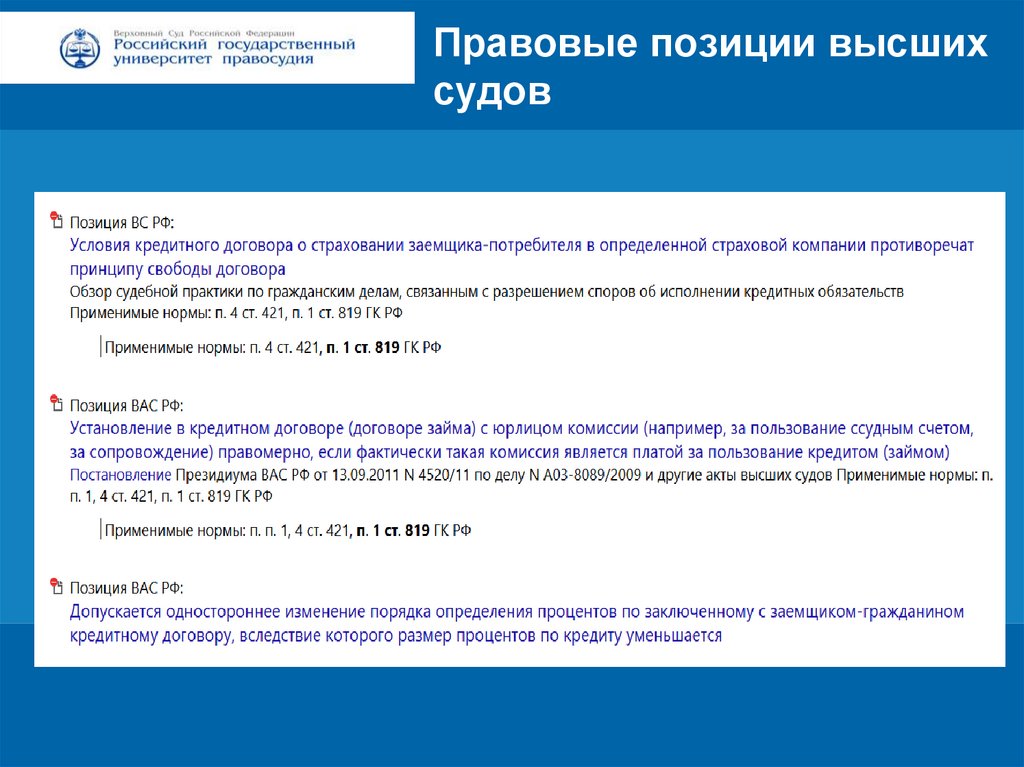

Правовые позиции высшихсудов

Цифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

50.

3D-медицинаВопросЦифровая

5. Кредитные

истории

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

51.

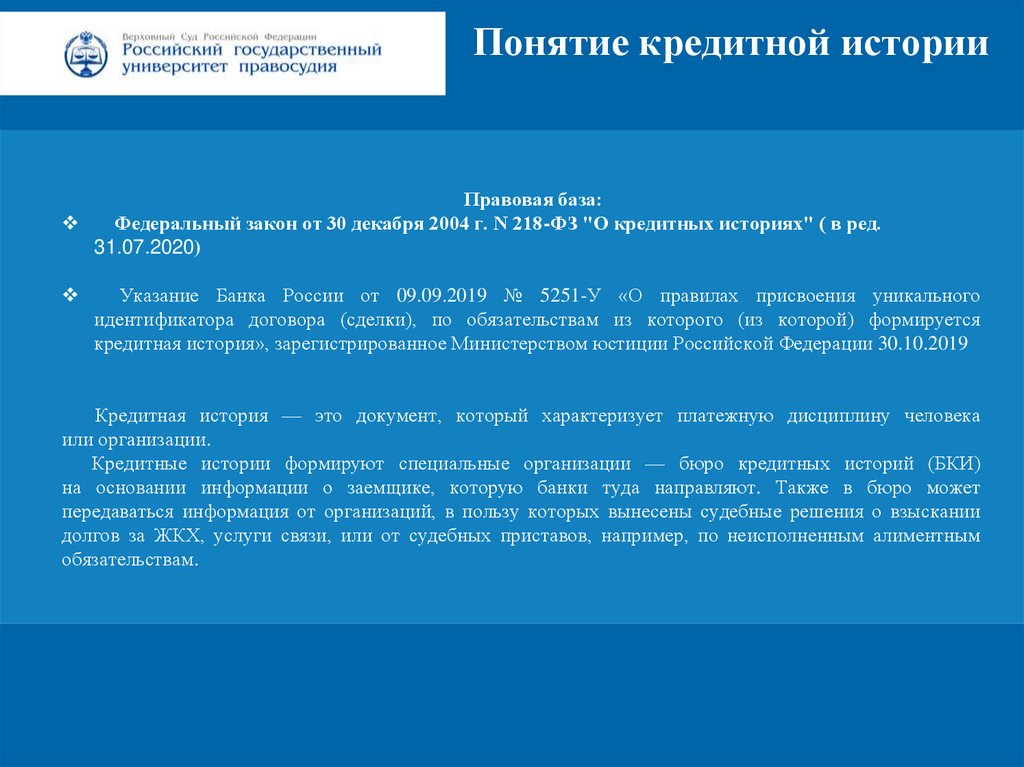

Понятие кредитной историиПравовая база:

Федеральный закон от 30 декабря 2004 г. N 218-ФЗ "О кредитных историях" ( в ред.

31.07.2020)

Указание Банка России от 09.09.2019 № 5251-У «О правилах присвоения уникального

идентификатора договора (сделки), по обязательствам из которого (из которой) формируется

кредитная история», зарегистрированное Министерством юстиции Российской Федерации 30.10.2019

Цифровая 3D-медицина

Заголовок

Кредитная история — это документ, который характеризует платежную дисциплину человека

Результаты в области компьютерной графики и геометрического

или организации.

моделирования

Кредитные истории формируют специальные

организации — бюро кредитных историй (БКИ)

на основании информации о заемщике, которую банки туда направляют. Также в бюро может

передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании

долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным

обязательствам.

Подзаголовок презентации

52.

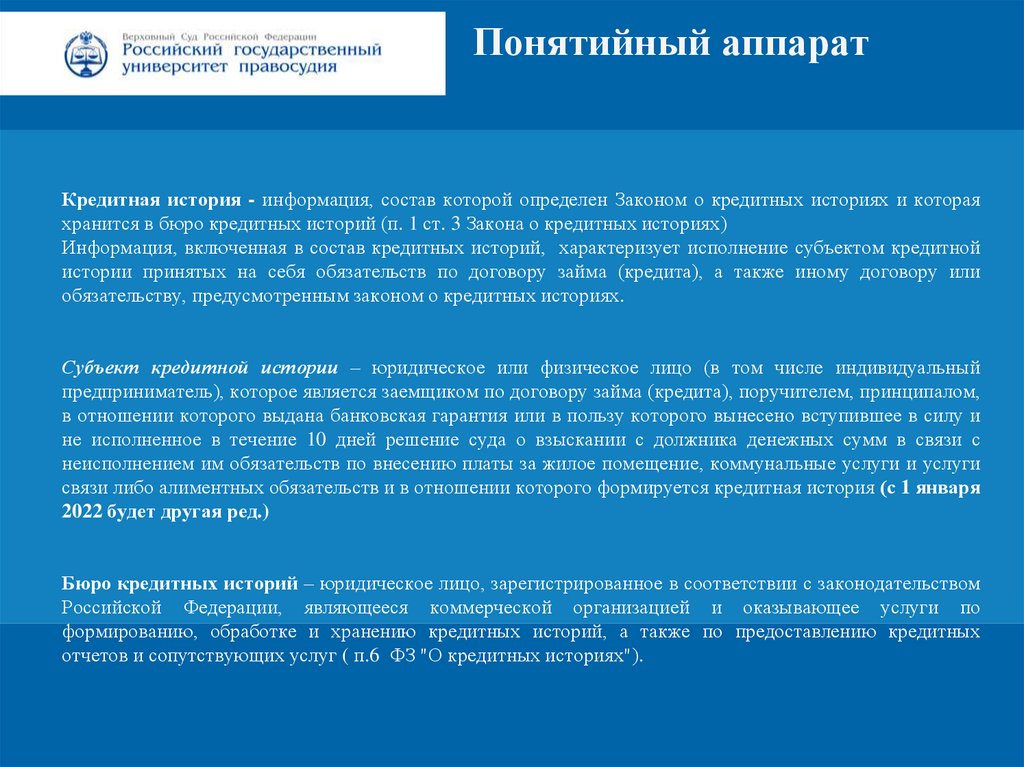

Понятийный аппаратКредитная история - информация, состав которой определен Законом о кредитных историях и которая

хранится в бюро кредитных историй (п. 1 ст. 3 Закона о кредитных историях)

Информация, включенная в состав кредитных историй, характеризует исполнение субъектом кредитной

истории принятых на себя обязательств по договору займа (кредита), а также иному договору или

обязательству, предусмотренным законом о кредитных историях.

Цифровая 3D-медицина

Заголовок

Субъект кредитной истории – юридическое или физическое лицо (в том числе индивидуальный

предприниматель), которое является заемщиком по договору займа (кредита), поручителем, принципалом,

в отношении которого выдана банковская гарантия или в пользу которого вынесено вступившее в силу и

Результаты

в области

компьютерной

графики

и геометрического

не исполненное

в течение

10 дней решение

суда о взыскании

с должника

денежных сумм в связи с

моделирования

неисполнением им обязательств по внесению

платы за жилое помещение, коммунальные услуги и услуги

связи либо алиментных обязательств и в отношении которого формируется кредитная история (с 1 января

2022 будет другая ред.)

Подзаголовок презентации

Бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством

Российской Федерации, являющееся коммерческой организацией и оказывающее услуги по

формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных

отчетов и сопутствующих услуг ( п.6 ФЗ "О кредитных историях").

53.

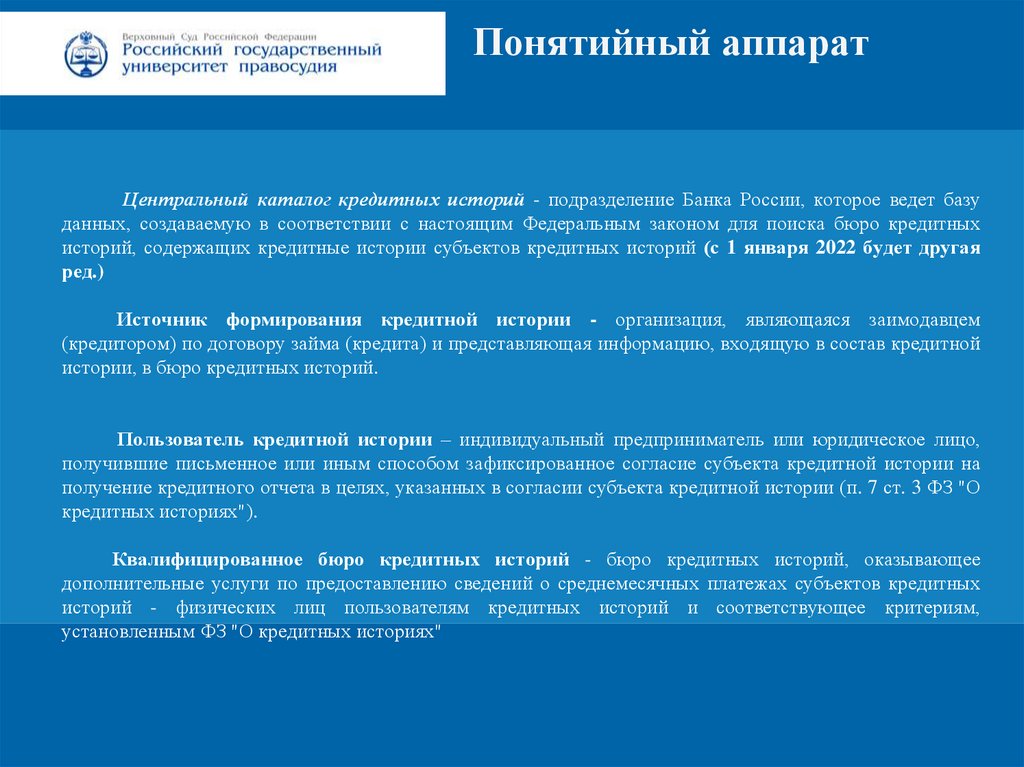

Понятийный аппаратЦентральный каталог кредитных историй - подразделение Банка России, которое ведет базу

данных, создаваемую в соответствии с настоящим Федеральным законом для поиска бюро кредитных

историй, содержащих кредитные истории субъектов кредитных историй (с 1 января 2022 будет другая

ред.)

Цифровая 3D-медицина

Источник формирования кредитной истории - организация, являющаяся заимодавцем

(кредитором) по договору займа (кредита) и представляющая информацию, входящую в состав кредитной

истории, в бюро кредитных историй.

Заголовок

Результатыкредитной

в области

компьютерной

графики

и геометрического

Пользователь

истории

– индивидуальный

предприниматель

или юридическое лицо,

моделирования

получившие письменное или иным способом

зафиксированное согласие субъекта кредитной истории на

получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории (п. 7 ст. 3 ФЗ "О

кредитных историях").

Подзаголовок презентации

Квалифицированное бюро кредитных историй - бюро кредитных историй, оказывающее

дополнительные услуги по предоставлению сведений о среднемесячных платежах субъектов кредитных

историй - физических лиц пользователям кредитных историй и соответствующее критериям,

установленным ФЗ "О кредитных историях"

54.

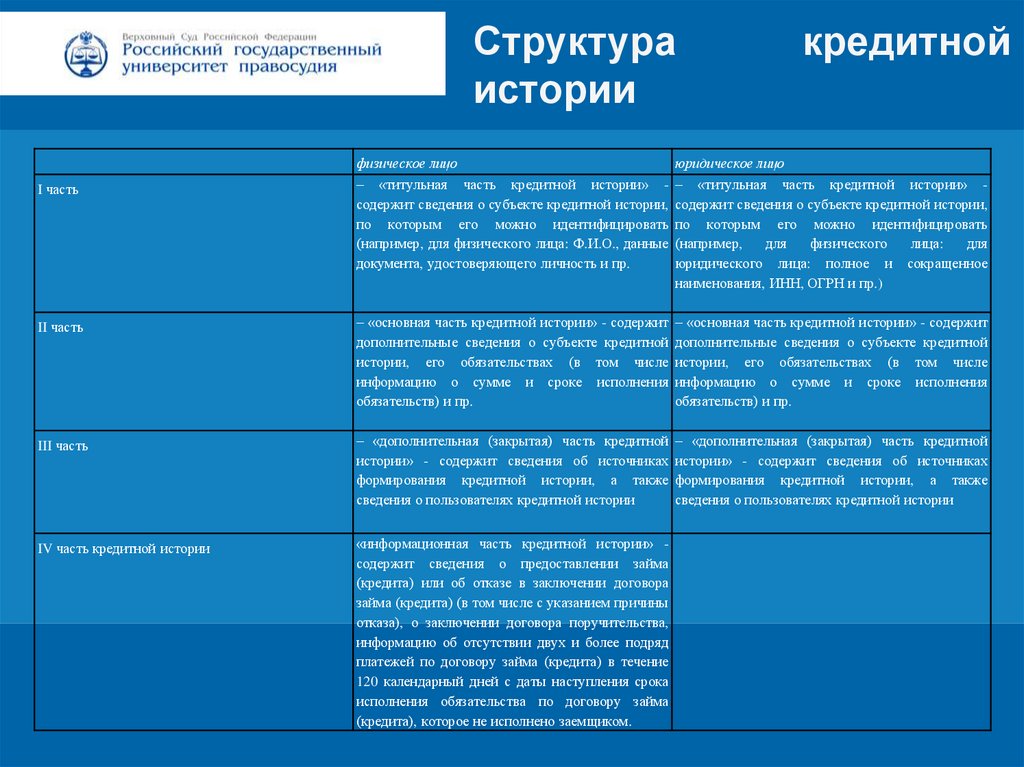

Структураистории

физическое лицо

– «титульная часть кредитной истории» содержит сведения о субъекте кредитной истории,

по которым его можно идентифицировать

(например, для физического лица: Ф.И.О., данные

документа, удостоверяющего личность и пр.

I часть

юридическое лицо

– «титульная часть кредитной истории» содержит сведения о субъекте кредитной истории,

по которым его можно идентифицировать

(например,

для

физического

лица:

для

юридического лица: полное и сокращенное

наименования, ИНН, ОГРН и пр.)

Цифровая 3D-медицина

Заголовок

– «основная часть кредитной истории» - содержит

дополнительные сведения о субъекте кредитной

истории, его обязательствах (в том числе

информацию о сумме и сроке исполнения

обязательств) и пр.

II часть

III часть

кредитной

– «основная часть кредитной истории» - содержит

дополнительные сведения о субъекте кредитной

истории, его обязательствах (в том числе

информацию о сумме и сроке исполнения

обязательств) и пр.

Результаты в области

компьютерной

графики

геометрического

– «дополнительная

(закрытая) часть

кредитной –и«дополнительная

(закрытая) часть кредитной

истории» моделирования

- содержит сведения об источниках истории» - содержит сведения об источниках

Подзаголовок презентации

формирования кредитной истории, а также формирования кредитной истории, а также

сведения о пользователях кредитной истории

сведения о пользователях кредитной истории

IV часть кредитной истории

«информационная часть кредитной истории» содержит сведения о предоставлении займа

(кредита) или об отказе в заключении договора

займа (кредита) (в том числе с указанием причины

отказа), о заключении договора поручительства,

информацию об отсутствии двух и более подряд

платежей по договору займа (кредита) в течение

120 календарный дней с даты наступления срока

исполнения обязательства по договору займа

(кредита), которое не исполнено заемщиком.

55.

Информационнаякредитной истории

часть

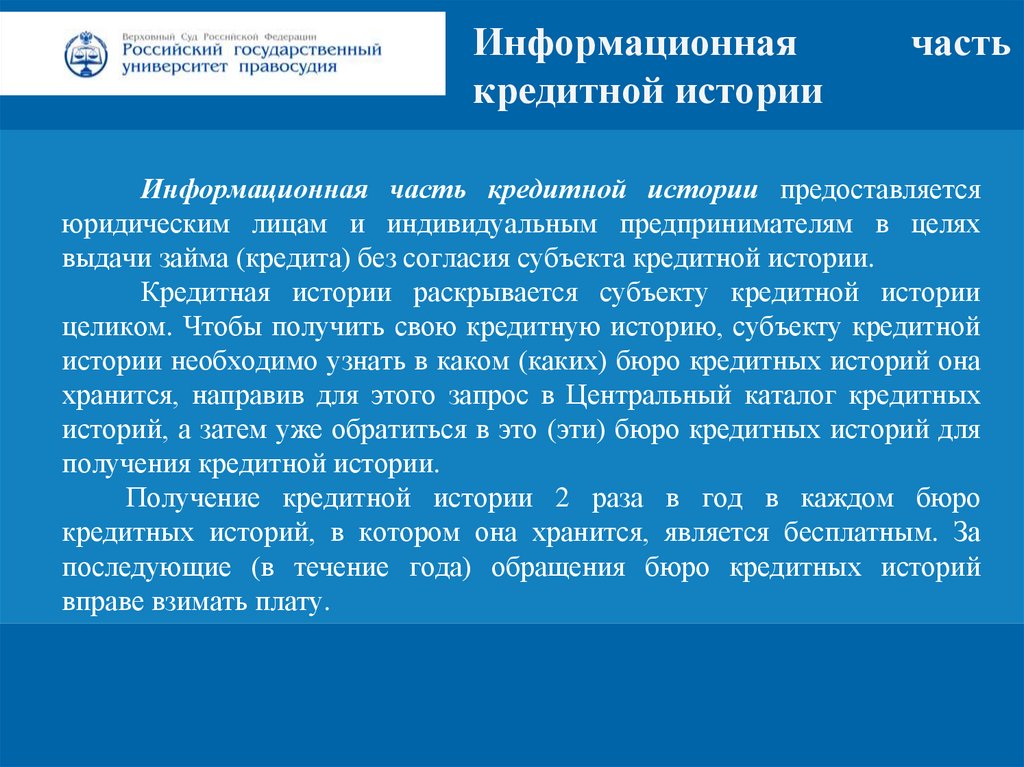

Информационная часть кредитной истории предоставляется

юридическим лицам и индивидуальным предпринимателям в целях

выдачи займа (кредита) без согласия субъекта кредитной истории.

Кредитная истории раскрывается субъекту кредитной истории

целиком. Чтобы получить свою кредитную историю, субъекту кредитной

истории необходимо узнать в каком (каких) бюро кредитных историй она

хранится, направив для этого запрос в Центральный каталог кредитных

историй,

а затем вуже

обратиться

в это (эти)

бюро икредитных

историй для

Результаты

области

компьютерной

графики

геометрического

моделирования

получения кредитной истории.

Получение кредитной истории 2 раза в год в каждом бюро

кредитных историй, в котором она хранится, является бесплатным. За

последующие (в течение года) обращения бюро кредитных историй

вправе взимать плату.

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

56.

Получение информацииСубъект кредитной истории может получить информацию из Центрального каталога кредитных

историй обратившись:

через официальный сайт Банка России посредством заполнения формы запроса «Запрос на

предоставление сведений о бюро кредитных историй», размещенной в разделе «Кредитные истории», с

использованием кода субъекта кредитной истории;

без использования кода субъекта кредитной истории через кредитную организацию, бюро кредитных

историй, отделение почтовой связи, нотариуса, микрофинансовую организацию или кредитный

кооператив.

Цифровая 3D-медицина

Заголовок

Результаты

в области

графики

и геометрического

Код субъекта

кредитнойкомпьютерной

истории является по своему

смыслу аналогом

PIN-кода банковской карты и

используется только на официальном сайте Банка России и только для получения сведений о бюро кредитных

моделирования

историй, в котором (которых) хранится кредитная история. Код субъекта кредитной истории является

Подзаголовок презентации

бессрочным и распространяется на информацию, которая будет поступать в Центральный каталог кредитных

историй в будущем.

Сформировать код субъекта кредитной истории субъект кредитной истории вправе при заключении

договора займа (кредита), а также позднее, обратившись в любую кредитную организацию или любое бюро

кредитных историй при условии наличия кредитной истории хотя бы в одном бюро кредитных историй.

Код (дополнительный код) субъекта кредитной истории невозможно сформировать при отсутствии

кредитной истории. Изменить или аннулировать код субъекта кредитной истории возможно через

официальный сайт Банка России (раздел «Кредитные истории») либо обратившись в любую кредитную

организацию или любое бюро кредитных историй.

57.

Получение информацииС 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц.

Если этот показатель у гражданина слишком высок, то банк может отказать в выдаче нового займа. При этом совокупные

долговые обязательства заемщика, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной

истории (например, изменения паспортных данных и т.д.).

.

Цифровая 3D-медицина

Заголовок

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие

юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками

их погашения, сведениями о текущей и просроченной задолженности, — платежной дисциплине, процедурах банкротства.

Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть,

которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть

содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения

о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро

(одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо

отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это можно удаленно. Эта услуга называется

«Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно.

Пользователи с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро. Получить сведения из ЦККИ

можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

58.

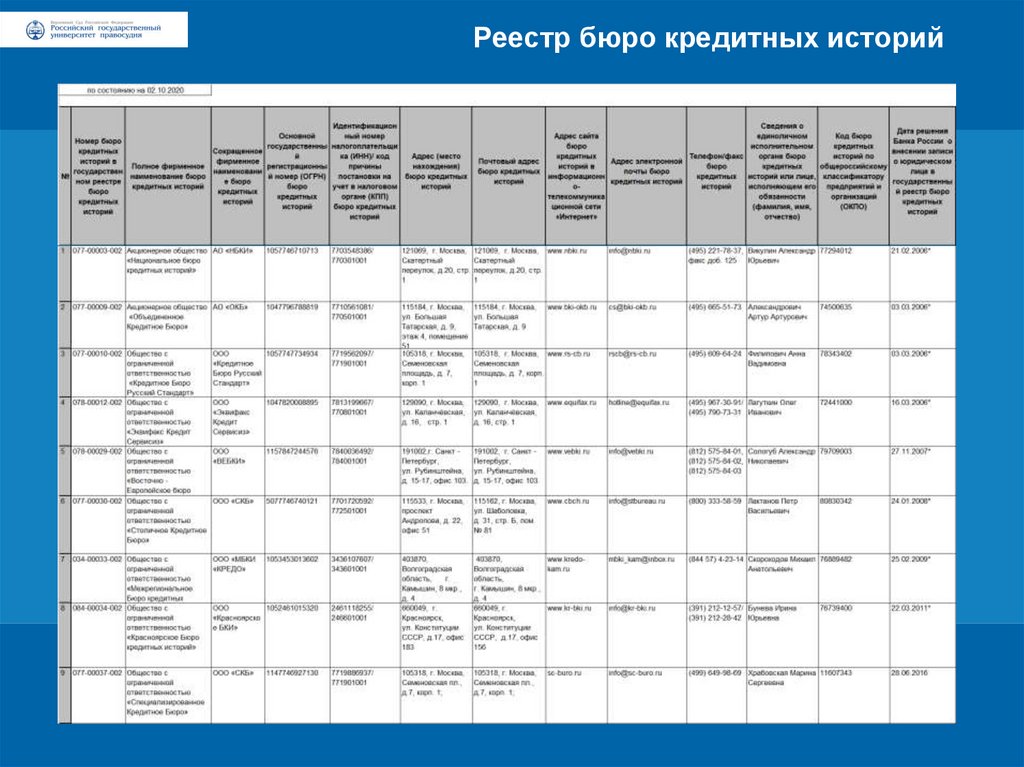

Реестр бюро кредитных историйЦифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

59.

Новые правила в работе бюрокредитных историй

На рынке услуг бюро кредитных историй (БКИ) появились квалифицированные БКИ, которые

в онлайн-режиме предоставляют кредиторам сведения для расчета показателя долговой нагрузки

заемщика. Также все бюро будут присваивать индивидуальные рейтинги гражданам для понимания

ими своей кредитоспособности. Методику расчета долговой нагрузки и общие требования к методике

присвоения рейтингов определяет Банк России.

Закон уточнил перечень сделок, по которым информация должна направляться в БКИ,

и расширяет состав источников формирования кредитных историй. В БКИ, в частности, добавляется

информация не только от банков и МФО, но и от лизингодателей, гарантов, арбитражных управляющих,

ипотечных агентов.

Новый подход позволит снизить неточности в оценке платежной дисциплины заемщика,

а кредиторы смогут более оперативно и объективно принимать решения о выдаче кредитов и займов.

Также изменится порядок хранения данных кредитной истории. Теперь срок хранения,

Результаты

компьютерной

графики

и геометрического

а он составит 7 лет (с в

1 области

января 2022

года), будет применяться

к записям

о конкретных кредитных

сделках, а не ко всей кредитной истории

в целом. Это требование уменьшит издержки для БКИ,

моделирования

а кредиторам даст возможность опираться на наиболее значимую с точки зрения оценки поведения

заемщика часть кредитной истории.

Закон расширяет надзорные полномочия Банка России в отношении БКИ. Регулятору дается право

исключать БКИ из государственного реестра без решения арбитражных судов при выявлении

существенных нарушений законодательства, а также устанавливать требования к качеству управления

и внутреннего контроля в БКИ, информационной безопасности, плану обеспечения непрерывности

и восстановления деятельности. Банк России сможет уточнять требования к финансовой состоятельности

владельцев и менеджмента БКИ, а также обязывать БКИ представлять отчетность.

Закон вступил в силу с 1 января 2021 года, ряд положений начнет действовать с отсрочкой,

чтобы БКИ и участники рынка имели достаточно времени для адаптации своих автоматизированных

систем к новым требованиям.

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

60.

Вопрос 6. Способы обеспеченияЦифровая 3D-медицина

Заголовок

кредитных

обязательств

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации

61.

Способыобеспечения

кредитных обязательств

исполнения

Обеспечение обязательств – традиционный институт гражданского права

Обеспечение исполнения обязательств

- средства или способы,

направленные на предотвращение либо уменьшение размера негативных

последствий, которые могут наступить в случае нарушения

обязательства.

Цифровая 3D-медицина

Заголовок

Действующее законодательство предоставляет достаточно широкие

Результаты

в области

компьютерной

и геометрического

возможности

для

защиты

интересов графики

добросовестной

стороны от

моделирования

неисправного должника, гражданский

кодекс РФ в главе 23 содержит

перечень из семи таких мер (способов), регулирующих правовой режим

их осуществления.

Подзаголовок презентации

62.

Способыобеспечения

кредитных обязательств

исполнения

В юридической литературе предложена следующая классификация способов обеспечения

обязательств, которая имеет и практическое значение, помогая кредиторам определиться при

выборе той или иной меры.

Первая группа обособляется по признаку наступления невыгодных последствий для

неисправной стороны (неустойка и задаток).

Цифровая 3D-медицина

Заголовок

Для второй характерно выделение из имущества должника обособленной части, на которую

в случае неисполнения обязательства кредитор сможет обратить взыскание, причем в

приоритетном порядке по отношению к другим кредиторам (залог и обеспечительный

платеж).

Результаты в области компьютерной графики и геометрического

Подзаголовок

презентации

моделирования

Третья группа отличается привлечением других лиц к обеспечению обязательств должника.

В этом случае такие лица отвечают вместе с должником или вместо должника

(поручительство и независимая гарантия).

Четвертым классифицирующим признаком являются так называемые меры оперативного

воздействия (удержание вещи).

63.

Способыобеспечения

кредитных обязательств

исполнения

Классические способы (предусмотренные ГК РФ):

Неустойка

Залог

Поручительство

Независимая (банковская) гарантия

Природа неустойки имеет двойственный характер - это

мера ответственности и способ обеспечения исполнения

обязательств - указывалось в Постановлении Президиума

ВАС России от 13 октября 2011 г. № 5531/11 по делу №

А43-7693/201047-225 // Вестник ВАС РФ. 2012. № 2.

Цифровая 3D-медицина

Заголовок

Методы

минимизации

кредитных

рисков (сложившиеся

в банковской

практике):

Результаты

в области

компьютерной

графики

и геометрического

Установление нормативов, направленных на ограничение кредитных рисков

моделирования

Создание резервов кредитной организации

Оценка кредитоспособности заемщика (способности своевременно и в полном объеме

отвечать по обязательствам)

Подзаголовок презентации

64.

Понятие кредитного рискаБанковский риск - возможность (вероятность) понесения кредитной организацией

потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий,

связанных с внутренними факторами (сложность организационной структуры, уровень

квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или)

внешними факторами (изменение экономических условий деятельности кредитной

организации, применяемые технологии и т.д.).

Кредитный риск относят к типичным банковскими рисками.

Цифровая 3D-медицина

Заголовок

Кредитный риск - риск возникновения у кредитной организации убытков вследствие

неисполнения, несвоевременного либо неполного исполнения должником финансовых

обязательств

перед кредитной

организацией

в соответствии

с условиями

договора.

Результаты

в области

компьютерной

графики

и геометрического

Подзаголовок

презентации

моделирования

65.

Резервыорганизаций

кредитных

Резервы кредитных организаций – фонды денежных средств, размеры которых устанавливаются

Банком России и используются кредитной организацией исключительно в целях покрытия потерь от

осуществления банковских операций и иных сделок.

Виды резервов

- резервы на возможные потери;

- обязательные резервы кредитных организаций;

- резервы на возможные потери по ссудам, ссудной и приравненной к ней задолженности.

Цифровая 3D-медицина

Заголовок

Резервы на возможные потери по ссудам - резервы, формируемые кредитной организацией на случай

области

и геометрического

возможногоРезультаты

обесценения в

ссуды

из-за компьютерной

неисполнения либографики

ненадлежащего

исполнения заемщиками

обязательств по ссудам перед кредитной моделирования

организацией в соответствии с условиями договоров либо

существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

Подзаголовок презентации

66.

Размер резервов зависит от качествассуд,

которые

делятся

на

пять

категорий:

I

(высшая)

категория

(стандартные ссуды)

качества

отсутствие

кредитного

риска

(вероятность

финансовых

потерь

вследствие

неисполнения

либо

ненадлежащего исполнения заемщиком

обязательств по ссуде равна 0 )

II категория качества (нестандартные - умеренный кредитный риск (вероятность

ссуды)

финансовых

потерь

вследствие

неисполнения

либо

ненадлежащего

исполнения заемщиком обязательств по

ссуде обусловливает ее обесценение в

размере от одного до 20 %)

III категория качества (сомнительные значительный

кредитный

риск

ссуды)

(вероятность

финансовых

потерь

вследствие

неисполнения

либо

Результаты в области компьютерной

графики и исполнения

геометрического

ненадлежащего

заемщиком

обязательств по ссуде обусловливает ее

моделирования

обесценение в размере от 21 до 50%)

IV категория качества (проблемные - высокий кредитный риск (вероятность

ссуды)

финансовых

потерь

вследствие

неисполнения

либо

ненадлежащего

исполнения заемщиком обязательств по

ссуде обусловливает ее обесценение в

размере от 51 до 100 %)

V

(низшая)

категория

качества

- отсутствует вероятность возврата

(безнадежные ссуды)

ссуды в силу неспособности или отказа

заемщика выполнять обязательства по

ссуде, что обусловливает полное (в

размере 100 %) обесценение ссуды

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

67.

Безнадежные ссудыБезнадежные для взыскания ссуды - ссуды, в отношении

которых кредитной организацией предприняты все необходимые и

достаточные юридические и фактические меры по их взысканию,

предприняты все меры по реализации прав на обеспечение по ссуде

(реализация залога, обращения требования к гаранту либо поручителю), и

проведение дальнейших действий по взысканию ссуды либо по

Результаты в области компьютерной графики и геометрического

реализации обеспечения по ссуде,

юридически невозможно и (или) когда

моделирования

предполагаемые действия

кредитной организации на дальнейшему

взысканию экономически не целесообразны.

Цифровая 3D-медицина

Заголовок

Подзаголовок презентации

68.

Задание на дом:Банковские новости за неделю (2 человека)

Подготовить глоссарий по теме (все)

Подготовить презентации:

«Особенности применения способов обеспечения исполнения кредитных обязательств в

банковской практике» (4 чел: неустойка, залог, поручительство, независимая (банковская)

гарантия с ПРИМЕРАМИ СУДЕБНОЙ ПРАКТИКИ)

Цифровая 3D-медицина

Заголовок

«Кредитные истории: проблемы и перспективы применения» (2 чел)

Быть готовыми к экспресс-опросу по вопросам лекции

Результаты в области компьютерной графики и геометрического

Практическое задание:

моделирования

Подзаголовок презентации

1. Сравнительный экономико-правовой анализ предложений кредитных организаций по

однотипным кредитным продуктам

1 вариант – кредит на пополнение оборотных активов;

2 вариант - кредит на пополнение внеоборотных активов;

3 вариант – по выбору студента (см. облако).

2. Оценка кредитоспособности заемщика и ее использование в юридической практике (на

примере методики Сбера)

69.

СПАСИБО ЗА ВНИМАНИЕЦифровая 3D-медицина

Заголовок

Результаты в области компьютерной графики и геометрического

моделирования

Подзаголовок презентации