Экономика

Экономика Финансы

ФинансыПохожие презентации:

отчетности")

Аудит

1.

Министерство здравоохранения Российской ФедерацииФедеральное государственное автономное образовательное учреждение

высшего образования

Первый Московский государственный медицинский университет

имени И.М. Сеченова (Сеченовский Университет)

АУДИТ

Черезова Яна Алексеевна

к.э.н., доцент,

доцент кафедры Экономики и менеджмента

2.

Аудит - это вид деятельности,заключающийся в сборе и оценке фактов,

касающихся функционирования и

положения экономического объекта, и

осуществляемый компетентным

независимым специалистом, который,

исходя из установленных критериев,

выносит заключение о качественной

стороне этого функционирования,

положения или информации*.

* Большая Энциклопедия Нефти и Газа

3.

Под аудитом понимается независимаяпроверка и выражение мнения о

финансовой отчетности предприятия.

Цель аудита - определение достоверности и

правдивости финансовой отчетности

предприятия, а также контроль за

соблюдением предприятием определенных

законов и норм хозяйственного права и

налогового законодательства.

4.

Аудиторская проверка бывает:обязательной, т.е. проводимой в

определенные сроки, установленные

законодательством,

инициативной - проводимой по решению

руководства предприятия (организации).

5.

Результаты аудиторской проверкимогут быть положительными, когда аудитор

подтверждает достоверность данных

баланса и финансовых результатов

деятельности предприятия,

отрицательными, когда аудитор их не

подтверждает.

6.

АудиторАудитор (лат. auditor — слушающий) — лицо,

занимающееся аудитом (ревизией

бухгалтерских книг, документов и отчетности)

и консультационной деятельностью, связанной

с наладкой бухгалтерского учёта.

7.

В соответствии с законодательством РФ аудитором являетсяфизическое лицо, получившее квалификационный аттестат

аудитора, являющееся членом одной из саморегулируемых

организаций аудиторов и внесённое в реестр аудиторов и

аудиторских организаций.

С 2010 года, в связи с изменением российского

законодательства об аудиторской деятельности обязанность

аттестации и проведения квалификационных экзаменов

возложена на Единую аттестационную комиссию (Автономная

некоммерческая организация «Единая аттестационная

комиссия» (АНО «ЕАК»).

Автономная некоммерческая организация «Единая аттестационная комиссия» (АНО «ЕАК»)

создана шестью Саморегулируемыми организациями аудиторов 31 августа 2010 года в

соответствии с Федеральным законом «Об аудиторской деятельности» ФЗ-307 от 30.12.2008

г. и Приказом Минфина России N 51н от 27.05.2010 года «Об утверждении Порядка создания

единой аттестационной комиссии». Задачей АНО «ЕАК» является проведение

квалификационных экзаменов по проверке квалификации лиц, претендующих на получение

квалификационного аттестата аудитора.

8.

ТРЕБОВАНИЯ К ПРЕТЕНДЕНТАМК квалификационному экзамену на получение

квалификационного аттестата аудитора допускается

претендент, получивший высшее образование по

имеющей государственную аккредитацию

образовательной программе.

На дату подачи заявления о выдаче квалификационного

аттестата аудитора претендент должен иметь стаж

работы, связанной с осуществлением аудиторской

деятельности либо ведением бухгалтерского учета и

составлением бухгалтерской (финансовой) отчетности,

не менее трех лет. Не менее двух лет из последних трех

лет указанного стажа работы должны приходиться на

работу в аудиторской организации.

9.

В России аудитор вправе осуществлятьдеятельность лишь в рамках аудиторской фирмы,

либо в качестве ИП, являющихся действительными

членами одной из действующих саморегулируемых

организаций аудиторов.

Аудиторские организации, индивидуальные

аудиторы (ИП, осуществляющие аудиторскую

деятельность) не вправе заниматься какой-либо

иной предпринимательской деятельностью, кроме

проведения аудита и оказания сопутствующих

услуг, предусмотренных ст. 1 Федерального закона

от 30.12.2008 N 307-ФЗ (ред. от 01.12.2014) «Об

аудиторской деятельности» (с изм. и доп., вступ. в

силу с 23.04.2018).

10.

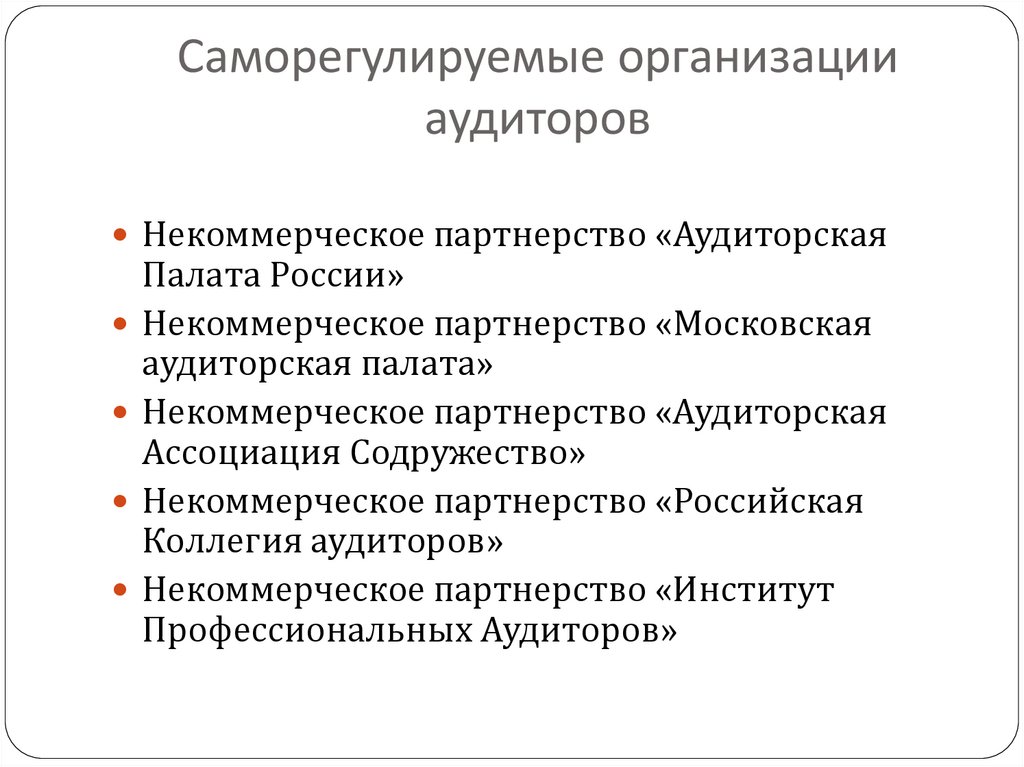

Саморегулируемые организацииаудиторов

Некоммерческое партнерство «Аудиторская

Палата России»

Некоммерческое партнерство «Московская

аудиторская палата»

Некоммерческое партнерство «Аудиторская

Ассоциация Содружество»

Некоммерческое партнерство «Российская

Коллегия аудиторов»

Некоммерческое партнерство «Институт

Профессиональных Аудиторов»

11.

Аудиторы регулярно проходят курсы повышенияквалификации— это является одним из условий

их сертификации как аудиторов.

Ежегодное прохождение курсов повышения

квалификации является ОБЯЗАТЕЛЬНЫМ

(в соответствии со статьей 11 Федерального закона «Об аудиторской

деятельности» от 30 декабря 2008 года № 307-ФЗ).

Минимальная продолжительность обучения по программам

повышения квалификации не может быть менее 120 часов за три

последовательных календарных года, но не менее 40 часов ежегодно.

12.

Помимо частных аудиторов, которые являются довереннымилицами и действуют в интересах собственника

(

аудиторская проверка),

существуют государственные (налоговые) аудиторы

(

ревизия).

13.

Основополагающий подходк аудиторской проверке

Подготовка и планирование (сбор

информации, определение целей, предварительный

анализ, определение круга проблем, составление

плана-расписания и т.п.)

Надзор за работой аудитора

(контроль за сущностью и

методами проведения

проверки)

14.

Администрация предоставляет:Свидетельство о регистрации

Учредительный договор, устав

Лицензии

Бухгалтерскую отчетность

Контракты, договоры поставки

Акты проверок контрольно-ревизионных

органов и налоговой инспекции

Материалы инвентаризации

и др. документы.

15.

Оценка ошибокв аудиторской деятельности

Выявленные ошибки:

существенные (материальные)

несущественные (нематериальные)

3 уровня материальности ошибок и пропусков

3

1

2

16.

Этапы практического приложенияматериальности ошибок

1 этап. Определение границ предельной

величины допустимых ошибок в отчетности и

пропусков в ней.

Нематер.

ошибка

Наименование

критериев

Чистая прибыль

Текущие активы

Общая величина

активов

Текущие пассивы

Max

граница

Min

граница

Материальная

ошибка

Расчет границ предельно допустимой суммы ошибок и пропусков

по отчетности клиента (в руб., %)

Сумма, указанная в отчетности

352000

1842000

2195600

Минимальная граница

Максимальная

%

5

5

3

сумма

17600

92100

65868

%

10

10

6

314900

7

22043

10

граница

сумма

35200

184200

131736

31490

17.

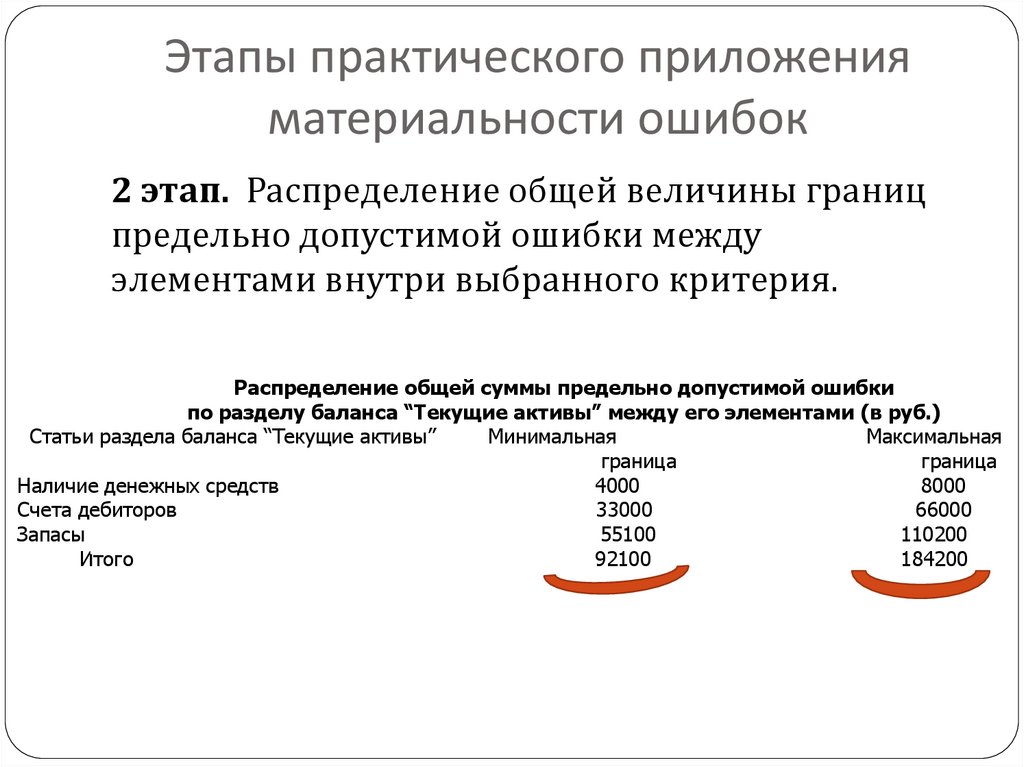

Этапы практического приложенияматериальности ошибок

2 этап. Распределение общей величины границ

предельно допустимой ошибки между

элементами внутри выбранного критерия.

Распределение общей суммы предельно допустимой ошибки

по разделу баланса “Текущие активы” между его элементами (в руб.)

Статьи раздела баланса “Текущие активы”

Минимальная

Максимальная

граница

граница

Наличие денежных средств

4000

8000

Счета дебиторов

33000

66000

Запасы товарно-материальных ценностей

55100

110200

Итого

92100

184200

18.

Этапы практического приложенияматериальности ошибок

3 этап. Деление аудитором деятельности

компании на основные циклы и тестирование

хозяйственных операций и статей баланса ,

вовлеченных в каждый цикл.

Пример расчета фактической ошибки

по счету «Запасы»:

Превышение учетных данных - 29 500 руб.

Исследовано первичных документов и регистров

- 250 000 руб.

Общее значение совокупности - 1470 000 руб.

Фактическая ошибка= 29500/250000*1470000=173460 руб.

19.

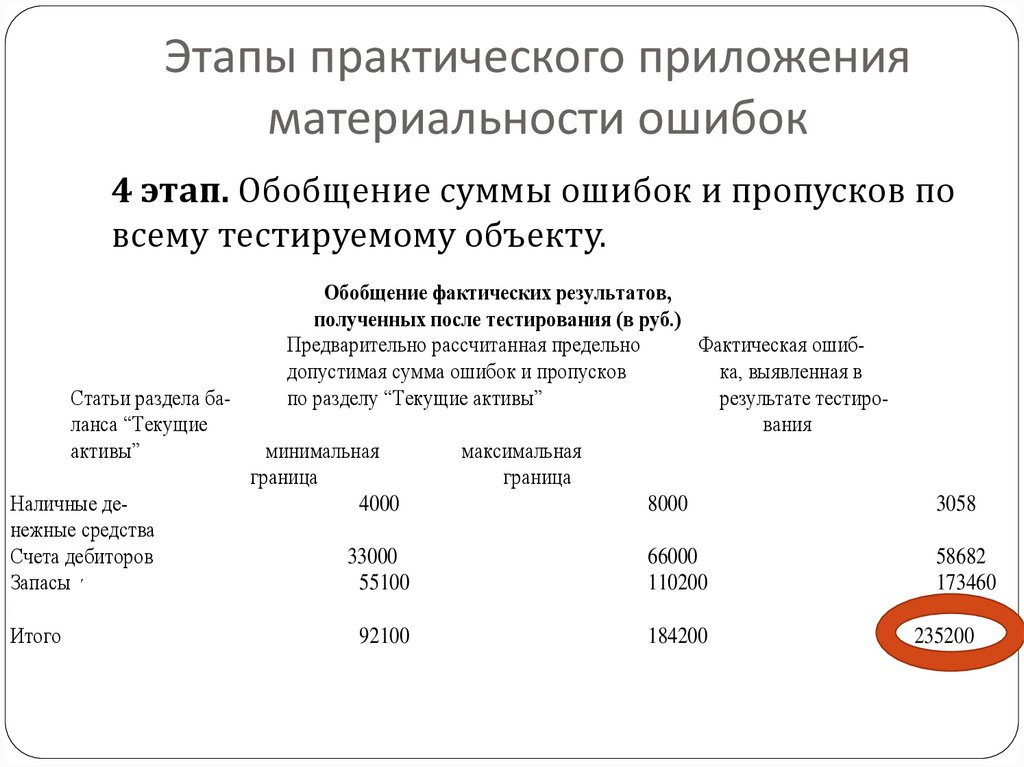

Этапы практического приложенияматериальности ошибок

4 этап. Обобщение суммы ошибок и пропусков по

всему тестируемому объекту.

Обобщение фактических результатов,

полученных после тестирования (в руб.)

Предварительно рассчитанная предельно

Фактическая ошибдопустимая сумма ошибок и пропусков

ка, выявленная в

Статьи раздела бапо разделу “Текущие активы”

результате тестироланса “Текущие

вания

активы”

минимальная

максимальная

граница

граница

Наличные де4000

8000

нежные средства

Счета дебиторов

33000

66000

Запасы товарно55100

110200

материальных ценностей

Итого

92100

184200

3058

58682

173460

235200

20.

Этапы практического приложенияматериальности ошибок

5 этап. Общая сумма фактической ошибки

сравнивается с предварительно определенной на

первом этапе ее предельно допустимой

величиной.

21.

Оценка рискав аудиторской деятельности

Под аудиторским понимают риск, который

берет на себя аудитор, давая заключение о

полной достоверности данных внешней

отчетности, в то время как там возможны

ошибки и пропуски, не попавшие в поле зрения

аудитора.

Под риском бизнеса понимают влияние не

зависящих от аудитора обстоятельств деловой

активности клиента на ухудшение его

финансовых позиций, в то время как аудитор

подтвердил их устойчивость.

22.

Оценка рискав аудиторской деятельности

Аудиторский риск может быть представлен

следующей факторной моделью:

АР = HP · КР · ДР,

где АР - аудиторский риск [0;1];

HP - “наследственный” (присущий) риск;

КР - риск контроля;

ДР - детекционный риск.

«высокий», «средний»,

«низкий» АР

23.

Системный аудит – экспертиза наоснове оценки внутреннего контроля

При ревизии хозяйственной деятельности

изучают и оценивают средства контроля, с

помощью которых руководство ревизуемой

единицы ведет свое дело и представляет

необходимую финансовую информацию.

Если результаты внутреннего контроля

удовлетворительные, то число

самостоятельных и независимых проверок

может быть сокращено.

24.

Системный аудит – экспертиза наоснове оценки внутреннего контроля

Составной частью внутреннего контроля

является внутренний аудит.

Оценка эффективности внутреннего аудита

дается в письменной форме в виде заключения

с указанием тех звеньев управления, где

аудиторская работа находится на низком

уровне, а также в какой степени возможно на

него положиться.

25.

Аудиторские свидетельстваАудитор должен обладать полной, достоверной и

-

-

надежной информацией, достаточной для выдачи

обоснованных заключений.

Источники информации:

учетная система;

подтверждающая документация;

материальные активы;

администрация и персонал предприятия

(письменная репрезентация руководства);

клиенты, поставщики, банки;

и др.

26.

Аудиторские свидетельстваЧаще всего подделке подвергаются документы,

оформляющие движение ценностей:

накладные, требования, фактуры, счета,

доверенности (27,5%),

платежные и расчетно-платежные ведомости

(27,2%),

квитанции, приходные и расходные кассовые

ордера (15%).

27.

Аудиторские свидетельстваСреди поддельных реквизитов документов:

на первом месте стоят подписи (65,6%),

в два раза реже (30,2%) подделывают текст и

цифровые записи,

и лишь в 4% случаев это бывают оттиски

штампов и печатей.

28.

Аудиторские свидетельстваКосвенные

свидетельства - это

сведения, не

имеющие

отношения к фактам

по данному вопросу.

Прямое свидетельство

- свидетельство,

подтверждаемое

первичными

документами и

учетными регистрами

29.

Аудиторские свидетельстваДОКУМЕНТЫ

Вспомогатель

-ные

Первичные

Сводные

Неофициальные

Записи в рабочих документах аудитора должны быть настолько полными

и подробными, чтобы впоследствии аудитор, который не имел отношения

к данной ревизии, мог из данных документов выяснить, какая работа

проделана, и дать заключение.

30.

Приемы аудиторской проверкидля получения свидетельств

Инспекция

Наблюдение

Опрос

Вычисления

Аналитическая проверка

31.

Аудиторские тестыдля получения свидетельств

Независимые тесты предназначены для

проверки операций и остатков, а также

осуществления других процедур с целью

получения сведений о полноте, правильности и

законности операций, содержащихся в

бухгалтерских записях и финансовой

отчетности.

Тесты на соответствие применяются для

проведения проверки с целью выявления

соответствия процедур внутреннего контроля

установленным нормам.

32.

Аудиторское выборочное обследованиедля получения свидетельств

ЭТАПЫ:

планирование выборки,

отбор объектов для тестирования,

проверка объектов,

оценка результатов тестирования.

33.

Аналитическая проверкадля получения свидетельств

анализ соотношений различных финансовых данных

(например, выручки и затрат) или финансовых и

нефинансовых показателей (например, зарплаты и

численности персонала);

сравнение фактических данных с прогнозами других

анализов;

сравнение последних отчетных данных с

аналогичными данными прошлых периодов,

показателями аналогичных предприятий,

среднеотраслевыми показателями;

исследование неожиданных отклонений;

анализ действия непредвиденных факторов;

оценка результатов анализа в свете информации,

полученной от других лиц.

34.

Присутствие аудитора при инвентаризациидля получения свидетельств

Во время инвентаризации аудитор:

удостоверяется в аккуратном осуществлении

всех процедур инвентаризации;

наблюдает за порядком выявления устаревших,

поврежденных, медленно оборачивающихся

материалов;

убеждается в правильности определения

остатков ценностей на счетах и производит

сверку учетных записей с фактическим

состоянием запасов.

35.

Компьютерные экспертные системыдля получения свидетельств

Включают следующий функционал:

Расчет финансовых коэффициентов

Взаимоувязка форм отчетности

Расчет аудиторского риска

Планирование аудита

Аудиторская выборка

Интеграция с 1С: Предприятие

Автоматическое заполнение рабочих

документов данными 1С

Формирование отчета аудитора

36.

Компьютерные экспертные системыдля получения свидетельств

Программы комплексной автоматизации

аудиторской деятельности:

«IT Audit: Аудитор» («Мастер-Софт»),

«ЭкспрессАудит: ПРОФ» (Консалтинговая

группа «ТЕРМИКА»),

AuditXP «Комплекс Аудит» («Гольдберг-Софт»).

37.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ при планировании аудита

осуществляется с целью определения сущности,

содержания и временных границ основной

программы аудита.

Анализ на заключительной стадии аудита

ставит своей целью еще раз подтвердить

объяснение всех существенных колебаний

значений показателей отчетности и

гарантировать реальность этих показателей

как по сумме, так и по содержанию.

38.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методы анализа:

Метод чтения внешней отчетности

Метод отраслевого сравнительного анализа

Метод сравнительного анализа учетных и

отчетных данных клиента за несколько

временных периодов

Метод сравнительного анализа фактических и

плановых показателей

Метод сравнительного анализа фактических

данных клиента с расчетами самого аудитора

Метод коэффициентного анализа

39.

Аналитические методы анализа наоснове бухгалтерской отчетности

построение системы взаимосвязанных

аналитических таблиц;

детализированный анализ отдельных статей

баланса;

факторный анализ при помощи системы

детерминированных моделей;

экспресс-анализ.

40.

Методика экспресс-анализа1) приведение к стандартным формам

2) анализ динамики и структуры баланса;

3) анализ ликвидности и платежеспособности;

4) анализ финансовой устойчивости;

5) анализ рентабельности;

6) анализ деловой активности

7) заключение

41.

Углубленный анализ финансовохозяйственной деятельности1 группа - критерии и показатели, неблагоприятные текущие значения

которых или складывающаяся динамика изменения свидетельствуют о

возможности в будущем значительных финансовых затруднений, в том

числе банкротства.

2 группа - критерии и показатели, неблагоприятные значения которых не

дают основания рассматривать текущее финансовое состояние как

критическое, но указывают, что при определенных обстоятельствах

ситуация может резко ухудшиться.

42.

43.

44.

Завершение аудита:обзор финансовой отчетности

ЦЕЛЬ –

выяснение, составлена ли финансовая

отчетность с использованием правил, принятых

в анализируемом бизнесе;

установление совместимости видов

финансовой отчетности и их соответствия

законам и нормативным документам, реальной

действительности;

обобщение фактов, связанных с обзором

отчетности, полученных на основе других

тестов.

45.

Завершение аудита:возможность продолжения деятельности

Обстоятельства прекращения деятельности:

невозможность своевременного погашения долгов по разным

причинам

потеря ключевого персонала;

повышение уровня материальных запасов;

появление проблемы занятости, зависимости только от одного

проекта или актива;

ожидание успеха нового проекта;

неэкономные долгосрочные обязательства;

юридические разбирательства; потеря привилегий, патента,

ключевого поставщика или покупателя;

отрицательное влияние деятельности основного конкурента на

рынке;

политический риск;

старение основной продукции;

частые банкротства компаний той же отрасли промышленности.

6 месяцев

46.

Завершение аудита:письма управляющим (о недостатках)

Ответ с изложением

предполагаемых действий

по поднятым вопросам

Все рабочие материалы аудиторской

проверки сохраняют в папках,

специально предназначенных для

каждого проверяемого предприятия

47.

Аудиторские отчеты и заключенияВ отчете о проведении финансовой ревизии обращают

внимание на законность проверенных операций, факты

незаконных действий или обмана.

В отчете о проверке хозяйственной деятельности

аудитор обычно докладывает об экономности и

эффективности расходования средств и

продуктивности достижения поставленных задач.

Отчеты могут быть использованы для составления

заключений аудитора по результатам финансовой

ревизии (выводы) и для заключений аудитора по

результатам проверки хозяйственной деятельности.

48.

Аудиторское заключениена основе проверки _________________________________ предприятия

г. Тверь

10 сентября 2014 г.

Мною, аудитором Ивановым И.И. (лицензия № от

г.). на основании договора

от

___________________________

в

период

с

_____________

по

__________________________

---- г. проведена аудиторская проверка финансово

хозяйственной деятельности ____________________________ предприятия за 2013 г.

Сплошной проверке были подвергнуты учредительные документы, кассовые отчеты,

банковские документы и авансовые отчеты подотчетных лиц. Остальные документы были

проверены выборочно, в том числе ________________________. Проверены были Главная

книга, журналы-ордера, а также квартальная и годовая отчетность, включая бухгалтерский

баланс за 2013 г.

Проверкой установлено:

бухгалтерский учет на предприятии велся в соответствии с Положением о

бухгалтерском учете и отчетности;

бухгалтерские балансы составлены на основе остатков на счетах Главной книги;

затраты, образующие себестоимость продукции и услуг предприятия, подтверждены

соответствующими документами;

данные отчетов о прибылях соответствуют данным Главной книги, журналов-ордеров

за 2013 г. и балансам за тот же период.

На основе вышеизложенного я (мы) считаю (ем), что бухгалтерская отчетность

предприятия составлена верно и финансовое положение предприятия устойчивое.

Подпись аудитора и его печать.

49.

Ревизионный отчетдля __________________________ компании

Я (мы) проверил (и) годовой отчет, бухгалтерские счета и администрацию компании в

лице совета директоров (и директора-распорядителя) за ______________ (финансовый) год.

Проверка проводилась в соответствии с общепринятыми аудиторскими стандартами.

Годовой отчет был составлен в соответствии с ______________ законом о компаниях.

(Были представлены отдельные отчеты о ссудах, заложенных активах и гарантиях, как

предусмотрено законодательством.)

Я (мы) рекомендую (ем):

утвердить отчет о результатах хозяйственной деятельности и балансовый отчет,

рассмотреть свободные прибыли в соответствии с предложениями административного

отчета;

освободить членов совета директоров и директора-распорядителя от ответственности

за ________________________ (финансовый) год.

Дата

___________________________________

Фамилия в машинописном виде

Ответственный (е) ревизор (ы)

50.

Контроль за качествомпроведения аудита

Аудиторская фирма обязана применять систему

контроля за качеством работы, обеспечивающую

уверенность в безошибочности проделанной работы:

контроль каждого ревизионного задания (на

каждом этапе ревизии);

общий контроль.

Квалифицированный

персонал

51.

Аудиторские стандартыАудиторские стандарты — это единые

требования к порядку осуществления

аудиторской деятельности и содержат основные

принципы и приемы, которым должен следовать

аудитор в своей профессиональной деятельности.

По уровню организации общественных

отношений аудиторские стандарты подразделяют

на международные и национальные, а по

содержанию и назначению на общие, рабочие,

аудиторские стандарты отчетности и

специфические.

52.

Аудиторские стандартыПрименение стандартов аудита позволяет аудиторским

организациям:

полнее соблюдать требования стандартов

аудиторской деятельности;

сделать технологию и организацию проведения аудита

более рациональной, уменьшить трудоемкость

аудиторских работ по проверкам отдельных участков,

обеспечить дополнительный контроль за работой

аудиторов, других специалистов.

содействовать внедрению в аудиторскую практику

научных достижений и новых технологий, укрепить

общественный престиж профессии;

обеспечить высокое качество аудиторской работы и

способствовать снижению аудиторского риска;

детализировать профессиональное поведение

аудитора в соответствии с этическими нормами

аудита.

53.

ЛитератураАудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт, 2017. — 400 с. — ISBN

978-5-9916—3287-4

Аудит. Учебник/Под ред. Т.М. Рогуленко. – М.: Юрайт, 2016. — 544 с. – ISBN 978-5-9916—2877-8

В.М. Лемеш Ревизия и аудит/В.М. Лемеш. – М.: Издательство Гревцова, 2013. — 272 с. -ISBN 978985-6954-52-1

Герасимова Л.Н. Профессиональные ценности и этика бухгалтеров и аудиторов. Учебник/Л.Н.

Герасимова. – М.: Юрайт, 2017. — 318 с. – ISBN 978-5-9916—3731-2

Дмитриева И.М. Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт,

2017. — 306 с. — ISBN 978-5-9916—2817-4

Ерофеева В.А. Аудит. Учебное пособие/В.А. Ерофеева. – М.: Юрайт, 2016. - 640 с. – ISBN 978-59916—1592-1

Ерофеева В.А. Аудит. Краткий курс лекций/В.А. Ерофеева. – М.: Юрайт, 2017. — 208 с. — ISBN 9785-9916—2601-9, 978-5-9692—1439-2

Карагод В. С. Аудит. Теория и практика. Учебник/В. С. Карагод. – М.: Юрайт, 2014. – 672 с. — ISBN

978-5-9916—1792-5

Лебедева Е.М. Аудит. Практикум. Учебное пособие/Е.М. Лебедева. – М.: Академия, 2018. — 176 с.

– ISBN 978-5-4468—0815-1

Лебедева Е.М. Аудит. Учебник/Е.М. Лебедева. – М.: Академия, 2018. - 176 с. – ISBN 978-5-4468—

0522-8

Международные стандарты аудита/Под ред. Ж.А. Кеворковой. – М.: Юрайт, 2017. — 464 с. – ISBN

978-5-9916—3086-3.

Рогуленко Т.М. Аудит. Учебник/Т.М. Рогуленко. – М.: КноРус, 2016. — 432 с. — ISBN 978-5-406-036297

Рогуленко Т.М. Основы аудита/Т.М. Рогуленко. – М.: Флинта, 2018. — 672 с. – ISBN 978-5-9765—

1320-4

Савин А.А. Аудит/А.А. Савин. – М.: Инфра-М, 2017. -512 с. — ISBN 978-5-905554-14-8

Федоренко И.В. Аудит/И.В. Федоренко. – М.: Инфра-М, 2017. — 272 с. – ISBN 978-5-16-005015-7