Финансы

ФинансыПохожие презентации:

отчетности за 2019 год")

отчетности за 2020 год")

отчетности. Приказ Минфина России")

отчетности за 2021 год")

отчетности")

отчетности за 2021 год")

отчетности за 2019 год")

Вопросы по учету межбюджетных трансфертов в 2019 году

1.

Вопросы по учетумежбюджетных трансфертов

в 2019 году

Цой Н.В.

2.

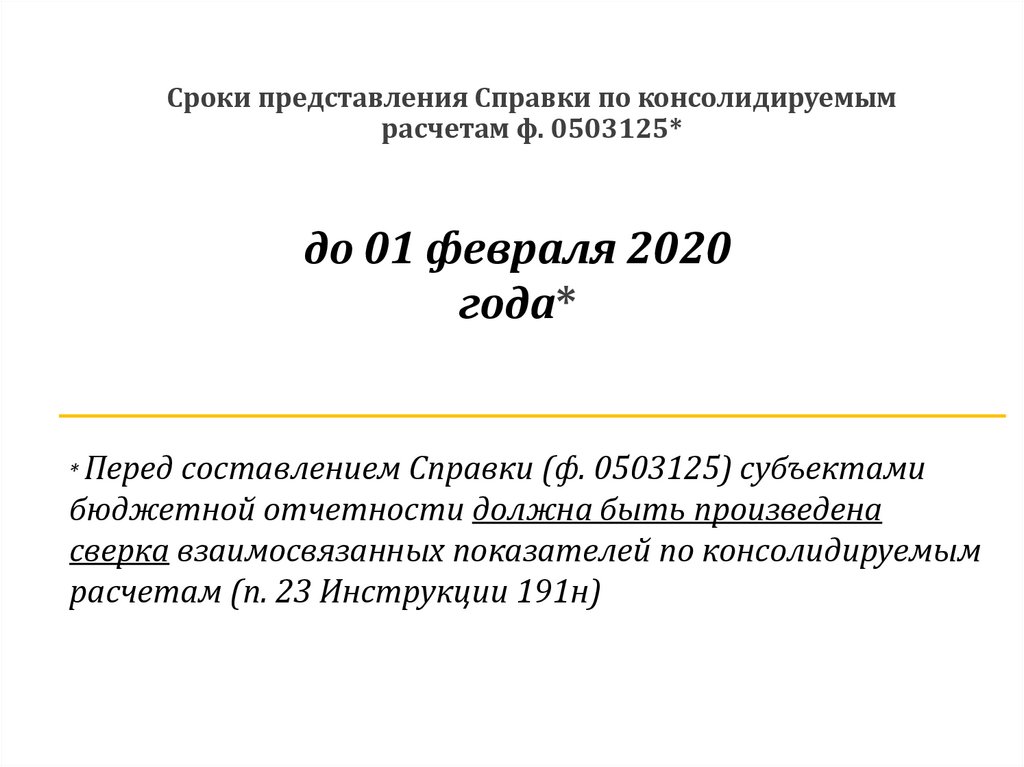

Сроки представления Справки по консолидируемымрасчетам ф. 0503125*

до 01 февраля 2020

года*

* Перед

составлением Справки (ф. 0503125) субъектами

бюджетной отчетности должна быть произведена

сверка взаимосвязанных показателей по консолидируемым

расчетам (п. 23 Инструкции 191н)

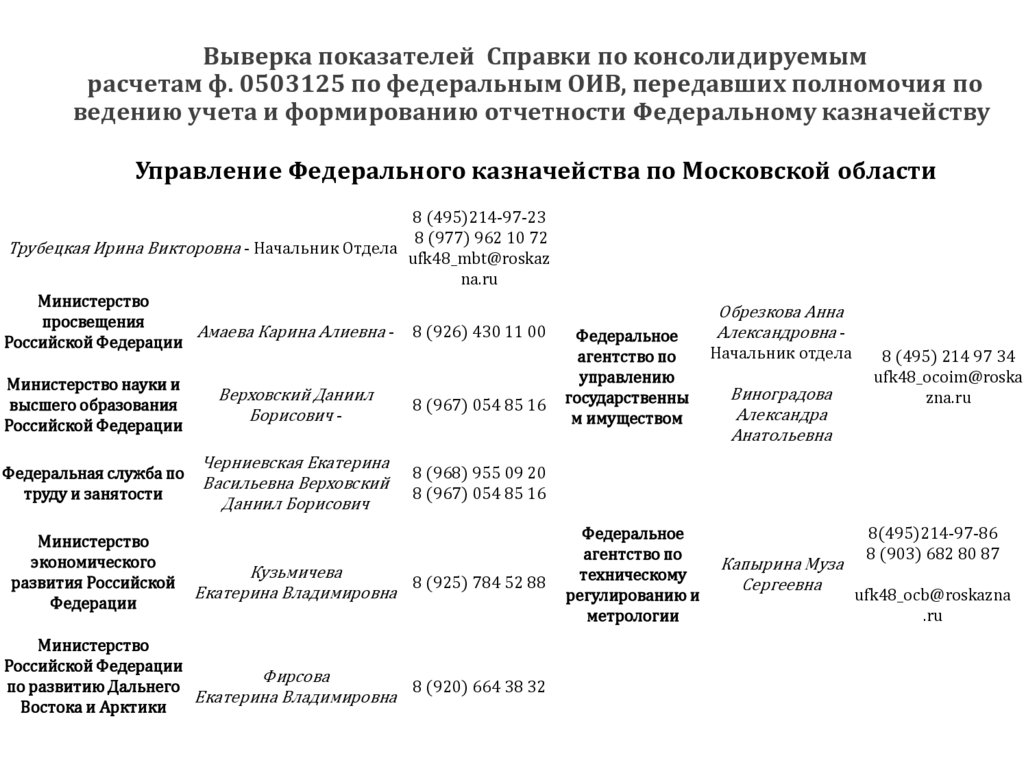

3.

Выверка показателей Справки по консолидируемымрасчетам ф. 0503125 по федеральным ОИВ, передавших полномочия

по ведению учета и формированию отчетности Федеральному

казначейству

4.

Выверка показателей Справки по консолидируемымрасчетам ф. 0503125 по федеральным ОИВ, передавших полномочия по

ведению учета и формированию отчетности Федеральному казначейству

Управление Федерального казначейства по Московской области

8 (495)214-97-23

8 (977) 962 10 72

Трубецкая Ирина Викторовна - Начальник Отдела

ufk48_mbt@roskaz

na.ru

Министерство

просвещения

Амаева Карина Алиевна - 8 (926) 430 11 00

Российской Федерации

Министерство науки и

высшего образования

Российской Федерации

Верховский Даниил

Борисович -

8 (967) 054 85 16

Федеральная служба по

труду и занятости

Черниевская Екатерина

Васильевна Верховский

Даниил Борисович

8 (968) 955 09 20

8 (967) 054 85 16

Министерство

экономического

развития Российской

Федерации

Кузьмичева

8 (925) 784 52 88

Екатерина Владимировна

Министерство

Российской Федерации

Фирсова

по развитию Дальнего

8 (920) 664 38 32

Екатерина Владимировна

Востока и Арктики

Федеральное

агентство по

управлению

государственны

м имуществом

Федеральное

агентство по

техническому

регулированию и

метрологии

Обрезкова Анна

Александровна Начальник отдела

Виноградова

Александра

Анатольевна

Капырина Муза

Сергеевна

8 (495) 214 97 34

ufk48_ocoim@roska

zna.ru

8(495)214-97-86

8 (903) 682 80 87

ufk48_ocb@roskazna

.ru

5.

Выверка показателей Справки по консолидируемымрасчетам ф. 0503125 по федеральным ОИВ, передавших полномочия по

ведению учета и формированию отчетности Федеральному казначейству

Межрегиональное бухгалтерское управление

Федерального казначейства

Министерство строительства и

жилищно-коммунального хозяйства

Российской Федерации

Министерство связи и массовых

коммуникаций Российской Федерации

Князькова Наталья Сергеевна

Начальник отдела, 8 (495) 870 29 21 доб. 77185,

[email protected]

Делюкина Наталья Владимировна

Федеральная служба по регулированию

алкогольного рынка

Федеральная служба по аккредитации

8 (495) 870 29 21 доб. 77199, [email protected]

6.

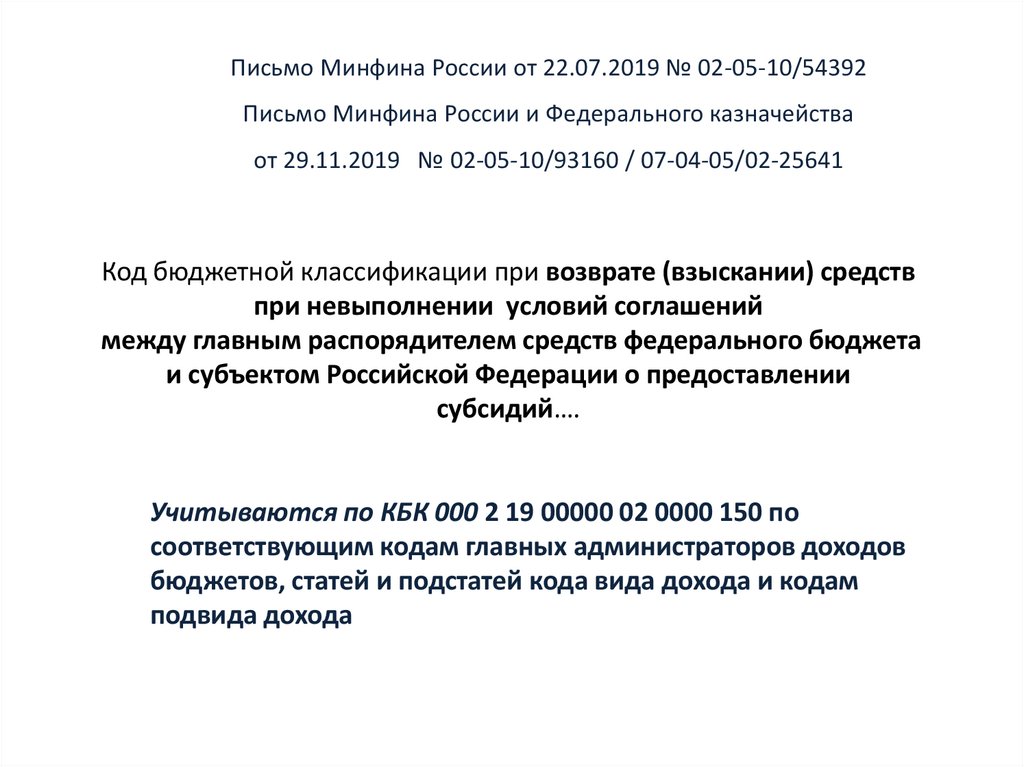

Письмо Минфина России от 22.07.2019 № 02-05-10/54392Письмо Минфина России и Федерального казначейства

от 29.11.2019 № 02-05-10/93160 / 07-04-05/02-25641

Код бюджетной классификации при возврате (взыскании) средств

при невыполнении условий соглашений

между главным распорядителем средств федерального бюджета

и субъектом Российской Федерации о предоставлении

субсидий….

Учитываются по КБК 000 2 19 00000 02 0000 150 по

соответствующим кодам главных администраторов доходов

бюджетов, статей и подстатей кода вида дохода и кодам

подвида дохода

7.

Закон (решение)о бюджете того,

кто МБТ

предоставляет

МБТ

Соглашение

(первичный

документ –

соглашение)

Без

условий

С

условиями

Закон

(первичный

документ??)

Без

условий

С

условиями

8.

Учет межбюджетныхтрансфертов без условий

без условий

Первичный документ

Дотации

Закон

Межбюджетные трансферты,

предоставляемые из резервного

фонда Президента РФ

Соглашение ??? Закон???

Иные межбюджетные трансферты на

компенсацию ранее произведенных

расходов бюджета

Соглашение, Закон

Межбюджетные трансферты,

предоставляемые государственным

внебюджетным фондам

Соглашение???

Корректировка – Внесение изменений в соглашение,

закон о бюджете

9.

Учет межбюджетныхтрансфертов с условиями

с условиями

Документ - основание

Субвенции

Соглашение, Закон

Субсидии

Соглашение, Закон

Иные межбюджетные трансферты, Соглашение , Закон

за исключением межбюджетных

трансфертов на компенсацию ранее

произведенных расходов бюджета

Корректировка – Внесение изменений в соглашение,

закон о бюджете

10.

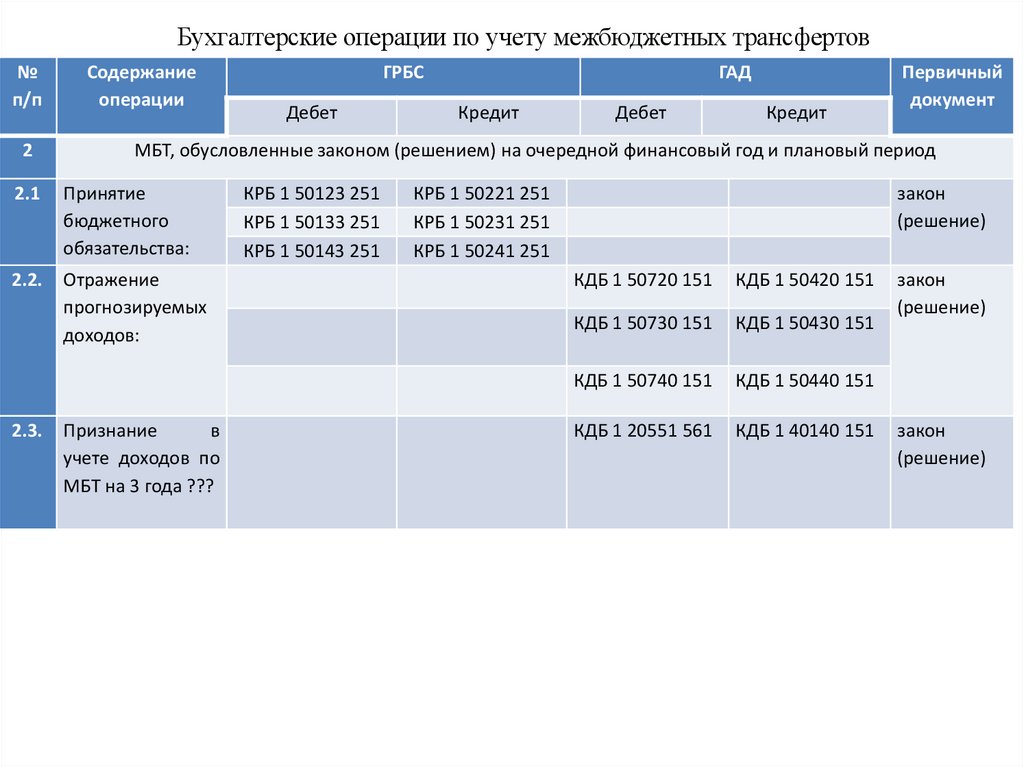

Бухгалтерские операции по учету межбюджетных трансфертов№

п/п

1

Содержание

операции

ГРБС

Дебет

ГАД

Кредит

Дебет

Кредит

Первичный

документ

МБТ, обусловленные соглашением - соглашение заключено на очередной финансовый год в текущем

финансовом году

1.1 Принятие

КРБ 1 50123 251 КРБ 1 50221 251

Соглашение

бюджетного

КРБ 1 50133 251 КРБ 1 50231 251

обязательства на

Бухгалтерские операции по учету межбюджетных трансфертов

период

в КРБ 1 50143 251 КРБ 1 50241 251

соответствии

с

соглашением:

1.2. Отражение

КДБ 1 50720 151 КДБ 1 50420 151 Соглашение

прогнозируемых

КДБ 1 50730 151 КДБ 1 50430 151

доходов:

КДБ 1 50740 151 КДБ 1 50440 151

1.3. Признание

в

учете доходов от

МБТ на период в

соответствии

с

соглашением

КДБ 1 20551 561

КДБ 1 40140 151 Соглашение

11.

Бухгалтерские операции по учету межбюджетных трансфертов№

п/п

2

Содержание

операции

Дебет

ГАД

Кредит

Дебет

Кредит

Первичный

документ

МБТ, обусловленные законом (решением) на очередной финансовый год и плановый период

2.1

Принятие

бюджетного

обязательства:

2.2.

Отражение

прогнозируемых

доходов:

2.3.

ГРБС

Признание

в

учете доходов по

МБТ на 3 года ???

КРБ 1 50123 251

КРБ 1 50133 251

КРБ 1 50143 251

КРБ 1 50221 251

КРБ 1 50231 251

КРБ 1 50241 251

закон

(решение)

КДБ 1 50720 151

КДБ 1 50420 151

КДБ 1 50730 151

КДБ 1 50430 151

КДБ 1 50740 151

КДБ 1 50440 151

КДБ 1 20551 561

КДБ 1 40140 151

закон

(решение)

закон

(решение)

12.

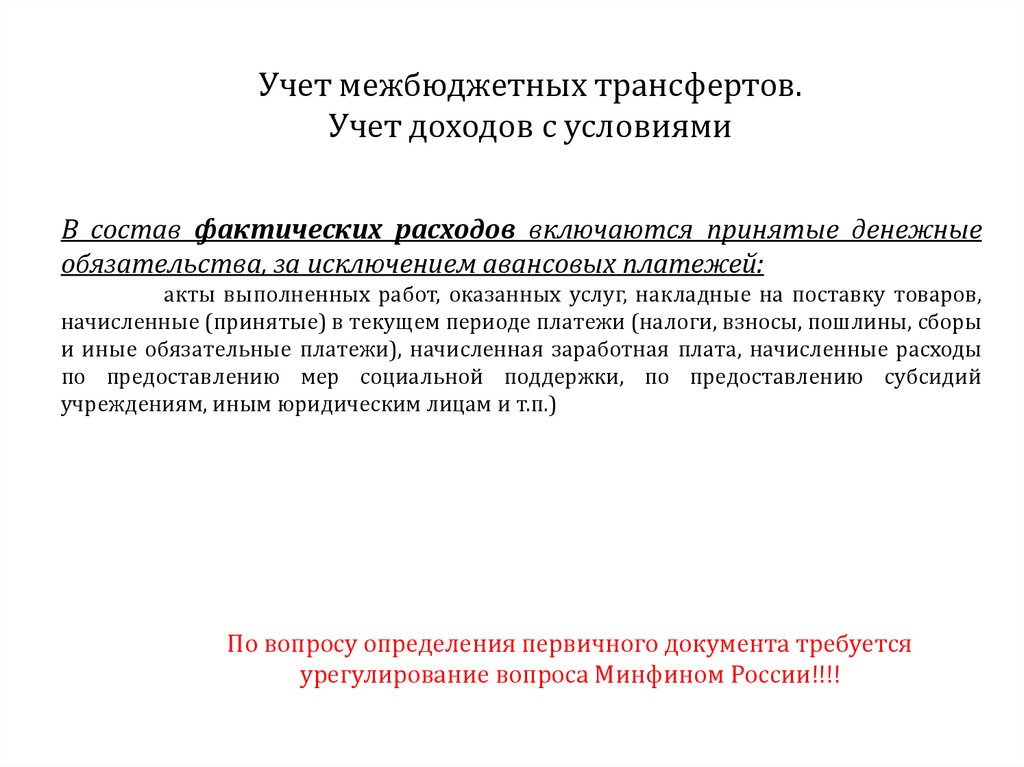

Учет межбюджетных трансфертов.Учет доходов с условиями

В состав фактических расходов включаются принятые денежные

обязательства, за исключением авансовых платежей:

акты выполненных работ, оказанных услуг, накладные на поставку товаров,

начисленные (принятые) в текущем периоде платежи (налоги, взносы, пошлины, сборы

и иные обязательные платежи), начисленная заработная плата, начисленные расходы

по предоставлению мер социальной поддержки, по предоставлению субсидий

учреждениям, иным юридическим лицам и т.п.)

По вопросу определения первичного документа требуется

урегулирование вопроса Минфином России!!!!

13.

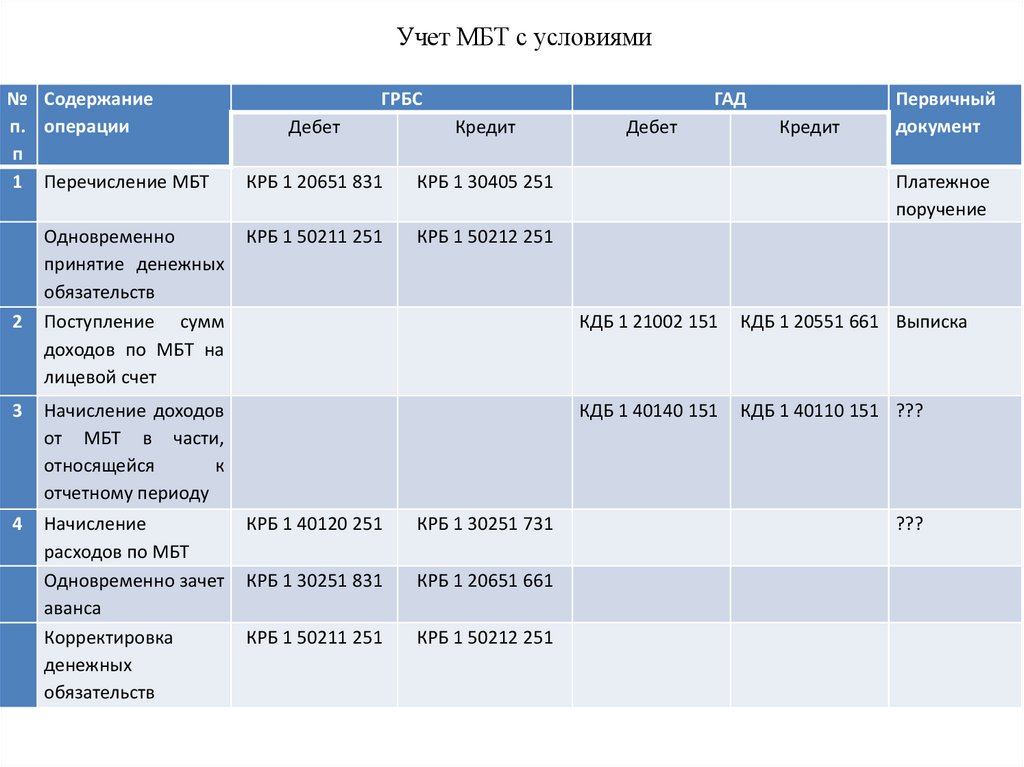

Учет МБТ с условиями№ Содержание

п. операции

п

1 Перечисление МБТ

2

Одновременно

принятие денежных

обязательств

Поступление сумм

доходов по МБТ на

лицевой счет

3

Начисление доходов

от МБТ в части,

относящейся

к

отчетному периоду

4

Начисление

расходов по МБТ

Одновременно зачет

аванса

Корректировка

денежных

обязательств

ГРБС

ГАД

Дебет

Кредит

КРБ 1 20651 831

КРБ 1 30405 251

КРБ 1 50211 251

КРБ 1 50212 251

КРБ 1 40120 251

КРБ 1 30251 731

КРБ 1 30251 831

КРБ 1 20651 661

КРБ 1 50211 251

КРБ 1 50212 251

Дебет

Кредит

Первичный

документ

Платежное

поручение

КДБ 1 21002 151

КДБ 1 20551 661 Выписка

КДБ 1 40140 151

КДБ 1 40110 151 ???

???

14.

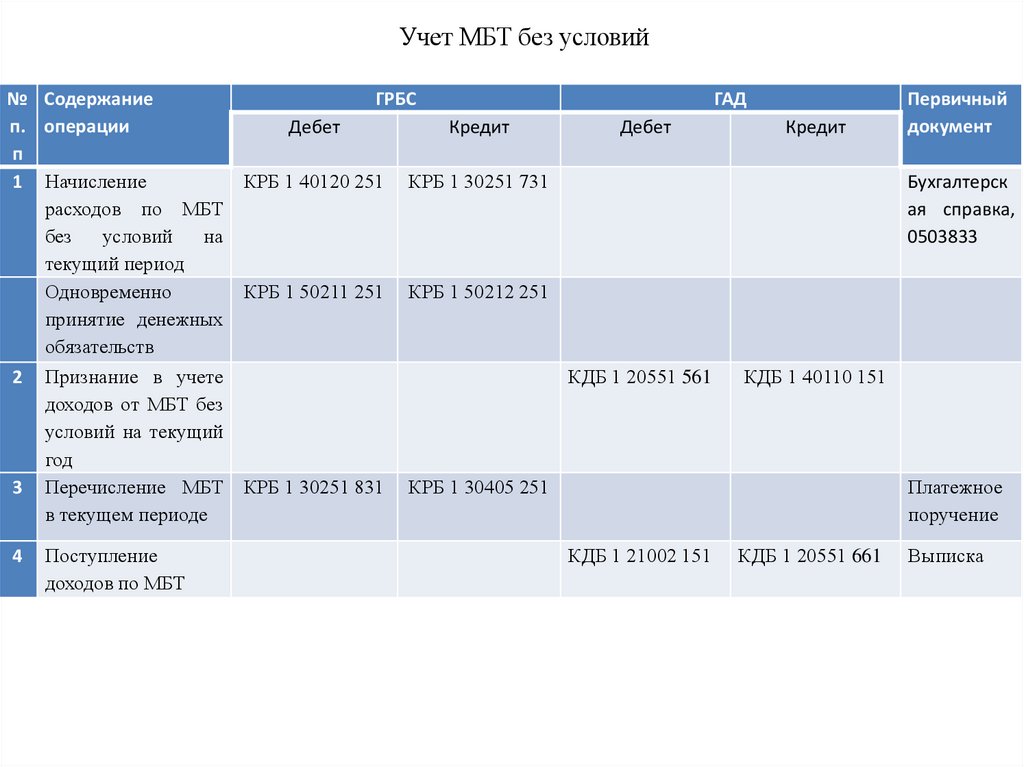

Учет МБТ без условий№ Содержание

п. операции

п

1 Начисление

расходов по МБТ

без

условий

на

текущий период

Одновременно

принятие денежных

обязательств

2 Признание в учете

доходов от МБТ без

условий на текущий

год

3 Перечисление МБТ

в текущем периоде

4

Поступление

доходов по МБТ

ГРБС

ГАД

Дебет

Кредит

КРБ 1 40120 251

КРБ 1 30251 731

КРБ 1 50211 251

КРБ 1 50212 251

Дебет

Бухгалтерск

ая справка,

0503833

КДБ 1 20551 561

КРБ 1 30251 831

Кредит

Первичный

документ

КДБ 1 40110 151

КРБ 1 30405 251

Платежное

поручение

КДБ 1 21002 151

КДБ 1 20551 661

Выписка

15.

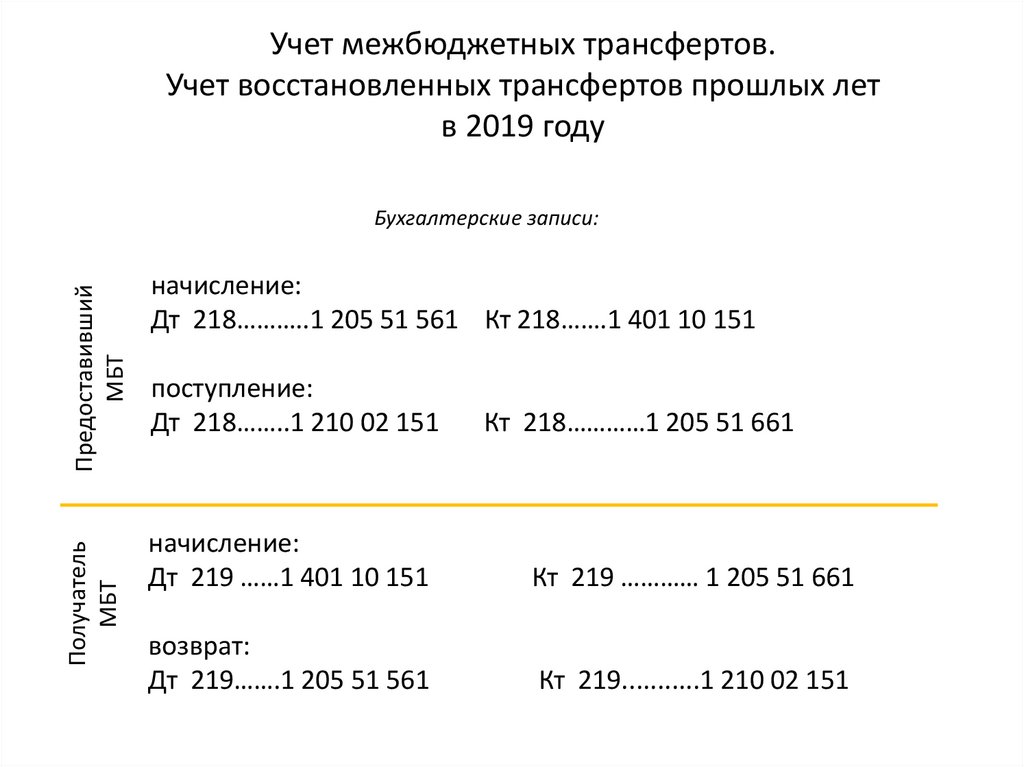

Учет межбюджетных трансфертов.Учет восстановленных трансфертов прошлых лет

в 2019 году

Предоставивший

МБТ

начисление:

Дт 218………..1 205 51 561 Кт 218…….1 401 10 151

Получатель

МБТ

Бухгалтерские записи:

начисление:

Дт 219 ……1 401 10 151

Кт 219 ………… 1 205 51 661

возврат:

Дт 219…….1 205 51 561

Кт 219...........1 210 02 151

поступление:

Дт 218……..1 210 02 151

Кт 218…………1 205 51 661

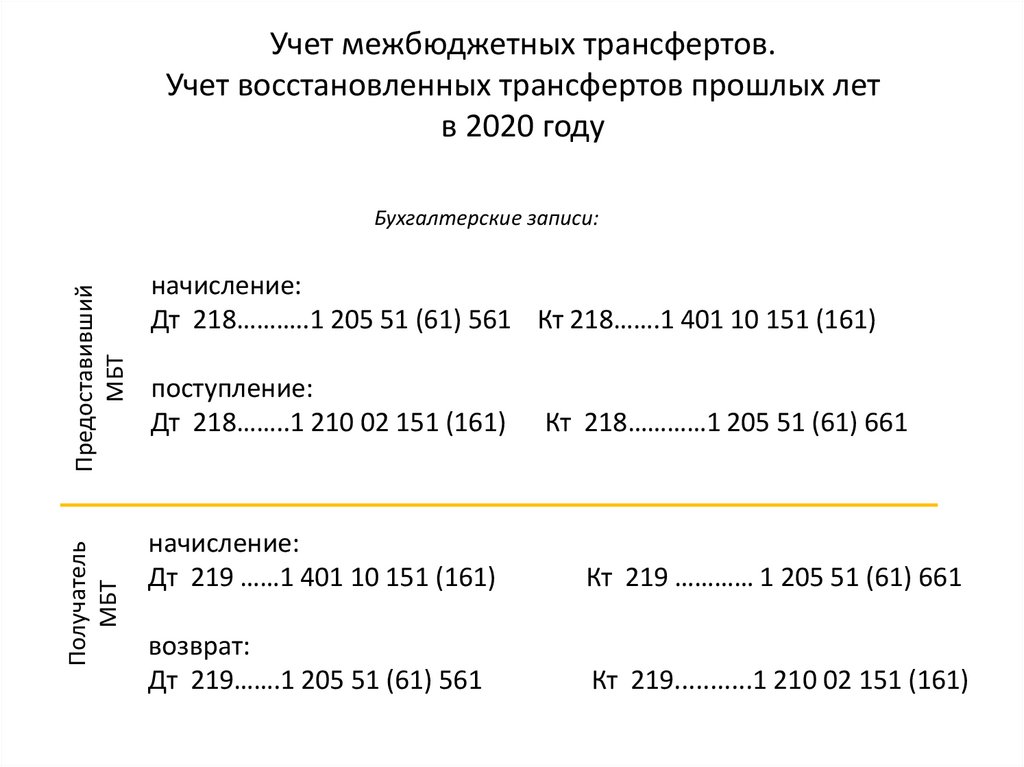

16.

Учет межбюджетных трансфертов.Учет восстановленных трансфертов прошлых лет

в 2020 году

Предоставивший

МБТ

начисление:

Дт 218………..1 205 51 (61) 561 Кт 218…….1 401 10 151 (161)

Получатель

МБТ

Бухгалтерские записи:

начисление:

Дт 219 ……1 401 10 151 (161)

Кт 219 ………… 1 205 51 (61) 661

возврат:

Дт 219…….1 205 51 (61) 561

Кт 219...........1 210 02 151 (161)

поступление:

Дт 218……..1 210 02 151 (161)

Кт 218…………1 205 51 (61) 661

17.

В течение 15 рабочих дней необходимовернуть остатки по МБТ, сложившиеся по

состоянию на 01.01.2020 на едином счете

соответствующего бюджета! (ст. 242

Бюджетного кодекса РФ)

18.

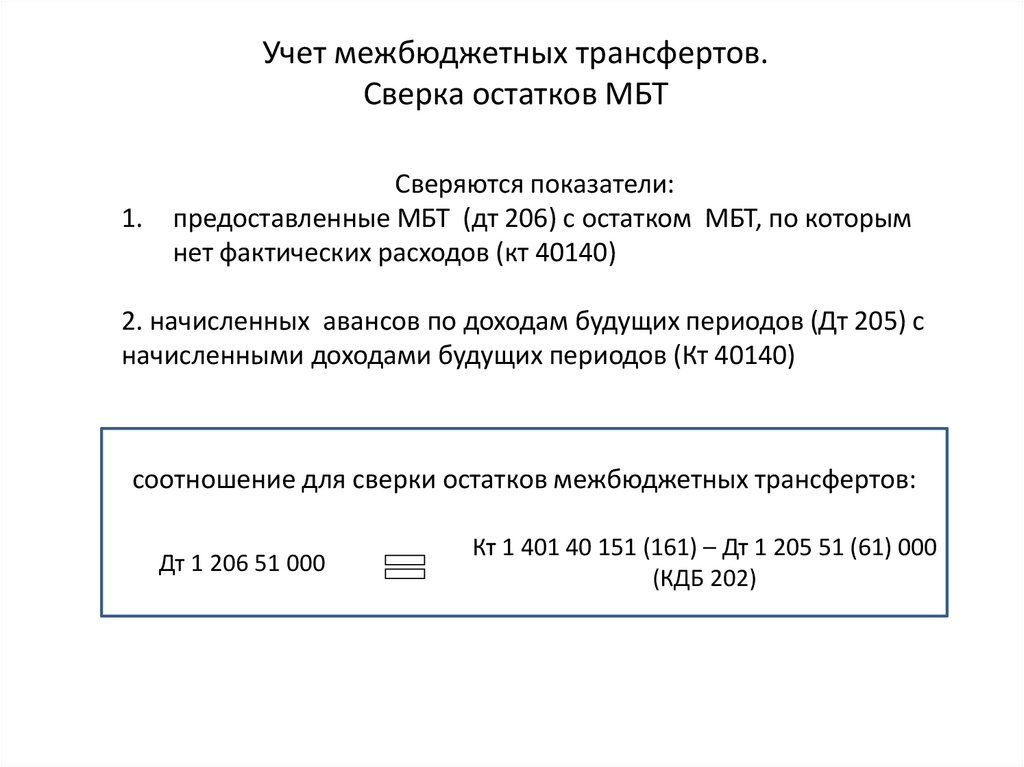

Учет межбюджетных трансфертов.Сверка остатков МБТ

1.

Сверяются показатели:

предоставленные МБТ (дт 206) с остатком МБТ, по которым

нет фактических расходов (кт 40140)

2. начисленных авансов по доходам будущих периодов (Дт 205) с

начисленными доходами будущих периодов (Кт 40140)

соотношение для сверки остатков межбюджетных трансфертов:

Дт 1 206 51 000

Кт 1 401 40 151 (161) – Дт 1 205 51 (61) 000

(КДБ 202)

19.

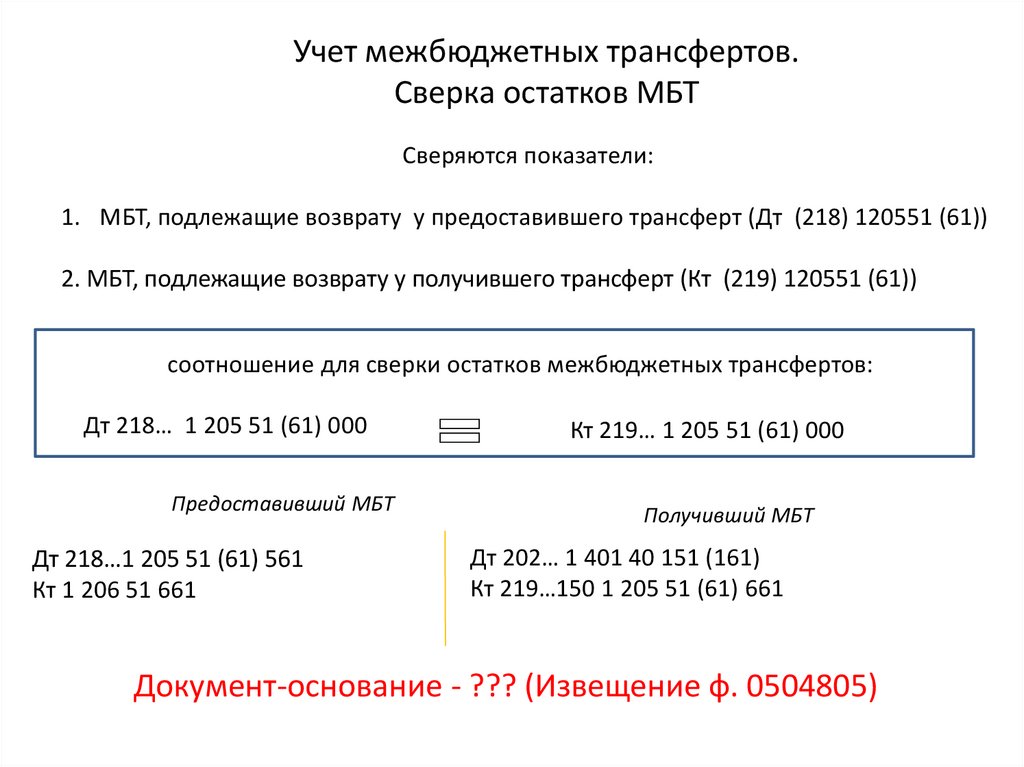

Учет межбюджетных трансфертов.Сверка остатков МБТ

Сверяются показатели:

1. МБТ, подлежащие возврату у предоставившего трансферт (Дт (218) 120551 (61))

2. МБТ, подлежащие возврату у получившего трансферт (Кт (219) 120551 (61))

соотношение для сверки остатков межбюджетных трансфертов:

Дт 218… 1 205 51 (61) 000

Предоставивший МБТ

Дт 218…1 205 51 (61) 561

Кт 1 206 51 661

Кт 219… 1 205 51 (61) 000

Получивший МБТ

Дт 202… 1 401 40 151 (161)

Кт 219…150 1 205 51 (61) 661

Документ-основание - ??? (Извещение ф. 0504805)

20.

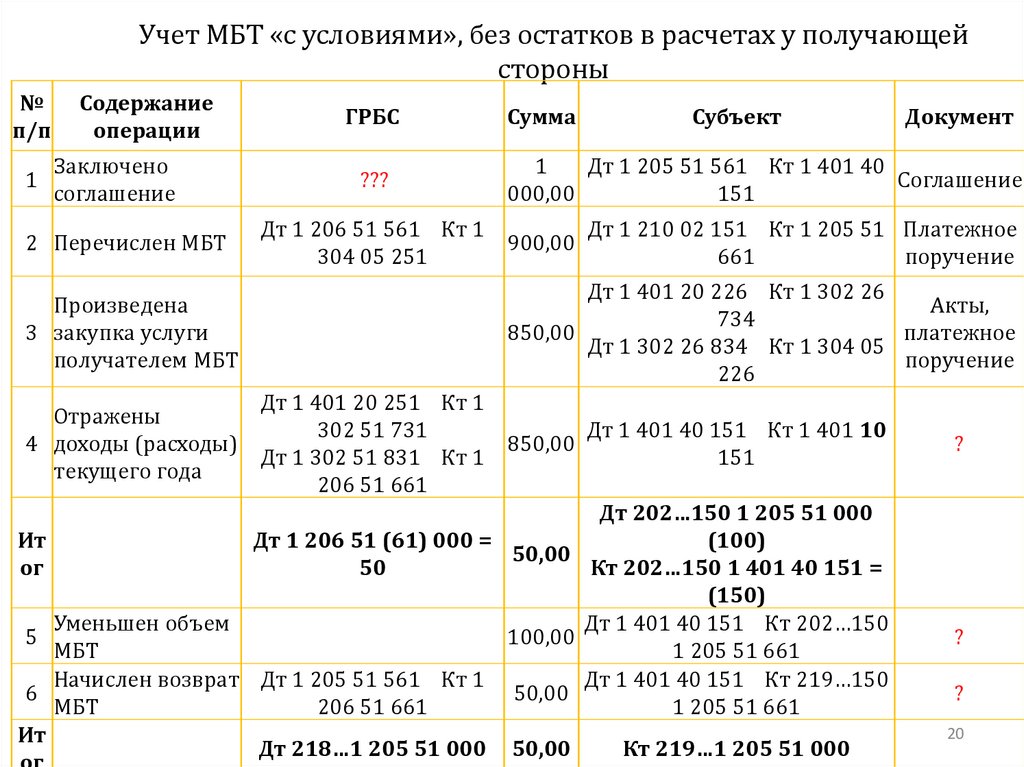

Учет МБТ «с условиями», без остатков в расчетах у получающейстороны

№

п/п

1

Содержание

операции

Заключено

соглашение

2 Перечислен МБТ

Произведена

3 закупка услуги

получателем МБТ

ГРБС

???

Сумма

Субъект

Документ

1

Дт 1 205 51 561 Кт 1 401 40

Соглашение

000,00

151

Дт 1 206 51 561 Кт 1

Дт 1 210 02 151 Кт 1 205 51 Платежное

900,00

304 05 251

661

поручение

Дт 1 401 20 226 Кт 1 302 26

Акты,

734

850,00

платежное

Дт 1 302 26 834 Кт 1 304 05

поручение

226

Дт 1 401 20 251 Кт 1

Отражены

302 51 731

Дт 1 401 40 151 Кт 1 401 10

4 доходы (расходы)

850,00

Дт 1 302 51 831 Кт 1

151

текущего года

206 51 661

Дт 202…150 1 205 51 000

Ит

Дт 1 206 51 (61) 000 =

(100)

50,00

ог

50

Кт 202…150 1 401 40 151 =

(150)

Уменьшен объем

Дт 1 401 40 151 Кт 202…150

5

100,00

МБТ

1 205 51 661

Начислен возврат Дт 1 205 51 561 Кт 1

Дт 1 401 40 151 Кт 219…150

6

50,00

МБТ

206 51 661

1 205 51 661

Ит

Дт 218…1 205 51 000 50,00

Кт 219…1 205 51 000

?

?

?

20

21.

Учет МБТ с условиями, с остатками в расчетах у получающей стороны№

п/п

1

Содержание

операции

Заключено

соглашение

ГРБС

Сумма

1 000,00

Дт 1 206 51 561

Кт 1 304 05 251

Дт 1 205 51 561

Кт 1 401 40 151

Дт 1 210 02 151

Кт 1 205 51 661

Дт 1 401 20 226

Кт 1 302 26 734

Дт 1 302 26 834

Кт 1 206 26 664

Документ

Соглашение

Платежное

поручение

2

Перечислен МБТ

3

Произведена

закупка услуги

получателем МБТ

850,00

4

Оплачен аванс за

услуги получателем

МБТ

50,00

Дт 1 206 26 564

Кт 1 304 05 226

Платежное

поручение

5

Отражены доходы

(расходы) текущего

года

850,00

Дт 1 401 40 151

Кт 1 401 10 151

?

Дт 1 206 51 000 = 150

150,00

Дт 1 206 26 000 = 50

Дт 202… 1 205 51 000 (0)

Кт 202… 1 401 40 151 (150)

Дт 1 205 51 561

Кт 1 206 51 661

100,00

Дт 1 401 40 151

Кт 219…1 205 51 661

Дт 1 206 51 000

50,00

Дт 202… 1 205 51 000 (0)

Кт 202… 1 401 40 151 (50)

Дт 218…150 1 205 51

000

100,00

Кт 219…150 1 205 51 000

Итог

6

Итог

Начислен возврат

МБТ

Дт 1 401 20 251

Кт 1 302 51 731

Дт 1 302 51 831

Кт 1 206 51 661

1 000,00

Субъект

Акты,

платежное

поручение

?

21