Финансы

ФинансыПохожие презентации:

Оформление результатов инвентаризации. Тема 2

1.

ГБПОУ «Лукояновский губернский колледж»МДК.02.02 «Бухгалтерская технология проведения и оформления

инвентаризации»

Тема 2. «Оформление результатов инвентаризации»

1. Составление сличительных ведомостей по инвентаризации.

2. Порядок регулирования инвентаризационных разниц и

оформления результатов инвентаризации.

2 часа

2.

-1-Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены

отклонения от учетных данных.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения

между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях

указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых

объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся

на ответственном хранении, арендованные, полученные для переработки), составляются

отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и

другой организационной техники, так и вручную.

3.

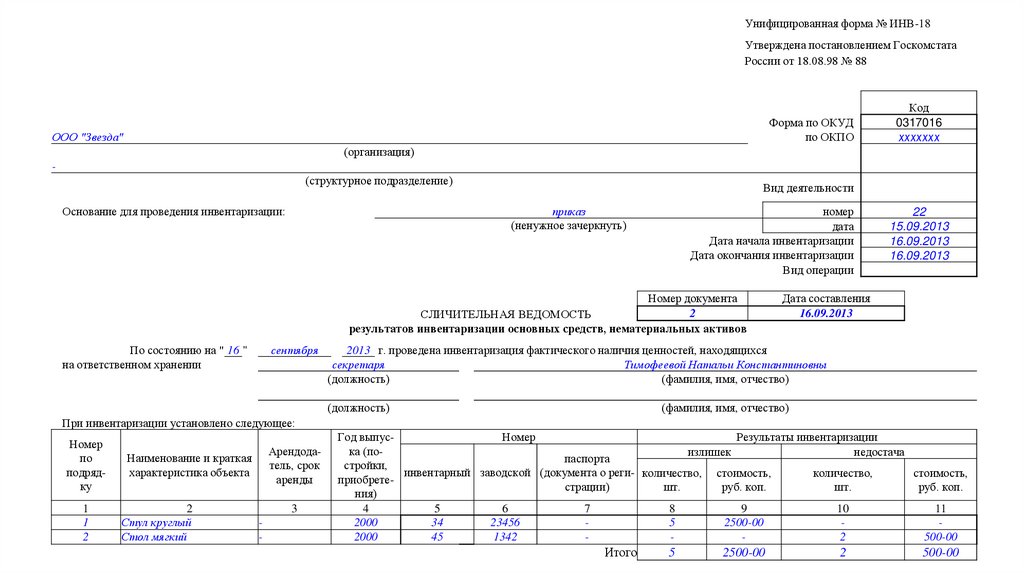

Унифицированная форма № ИНВ-18Утверждена постановлением Госкомстата

России от 18.08.98 № 88

Форма по ОКУД

по ОКПО

ООО "Звезда"

Код

0317016

ххххххх

(организация)

(структурное подразделение)

Основание для проведения инвентаризации:

Вид деятельности

приказ

(ненужное зачеркнуть)

номер

дата

Дата начала инвентаризации

Дата окончания инвентаризации

Вид операции

Номер документа

2

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации основных средств, нематериальных активов

По состоянию на " 16 "

на ответственном хранении

сентября

22

15.09.2013

16.09.2013

16.09.2013

Дата составления

16.09.2013

2013 г. проведена инвентаризация фактического наличия ценностей, находящихся

секретаря

Тимофеевой Натальи Константиновны

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

При инвентаризации установлено следующее:

Номер

по

подрядку

1

1

2

Арендодатель, срок

аренды

Наименование и краткая

характеристика объекта

2

Стул круглый

Стол мягкий

3

-

Год выпусНомер

Результаты инвентаризации

ка (поизлишек

недостача

паспорта

стройки,

инвентарный заводской (документа о реги- количество, стоимость,

количество,

стоимость,

приобретестрации)

шт.

руб. коп.

шт.

руб. коп.

ния)

4

5

6

7

8

9

10

11

2000

34

23456

5

2500-00

2000

45

1342

2

500-00

Итого

5

2500-00

2

500-00

4.

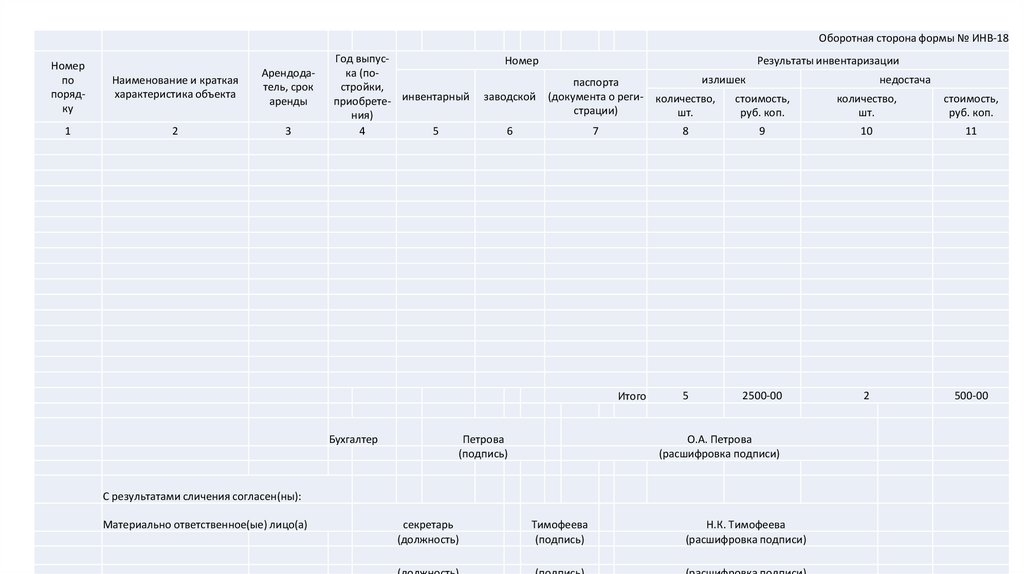

Оборотная сторона формы № ИНВ-18Номер

по

порядку

Наименование и краткая

характеристика объекта

Арендодатель, срок

аренды

1

2

3

Год выпуска (постройки,

приобрете- инвентарный

ния)

4

5

Номер

Результаты инвентаризации

недостача

заводской

количество,

шт.

стоимость,

руб. коп.

количество,

шт.

стоимость,

руб. коп.

6

7

8

9

10

11

5

2500-00

2

500-00

Итого

Бухгалтер

излишек

паспорта

(документа о регистрации)

Петрова

(подпись)

О.А. Петрова

(расшифровка подписи)

С результатами сличения согласен(ны):

Материально ответственное(ые) лицо(а)

секретарь

(должность)

Тимофеева

(подпись)

Н.К. Тимофеева

(расшифровка подписи)

5.

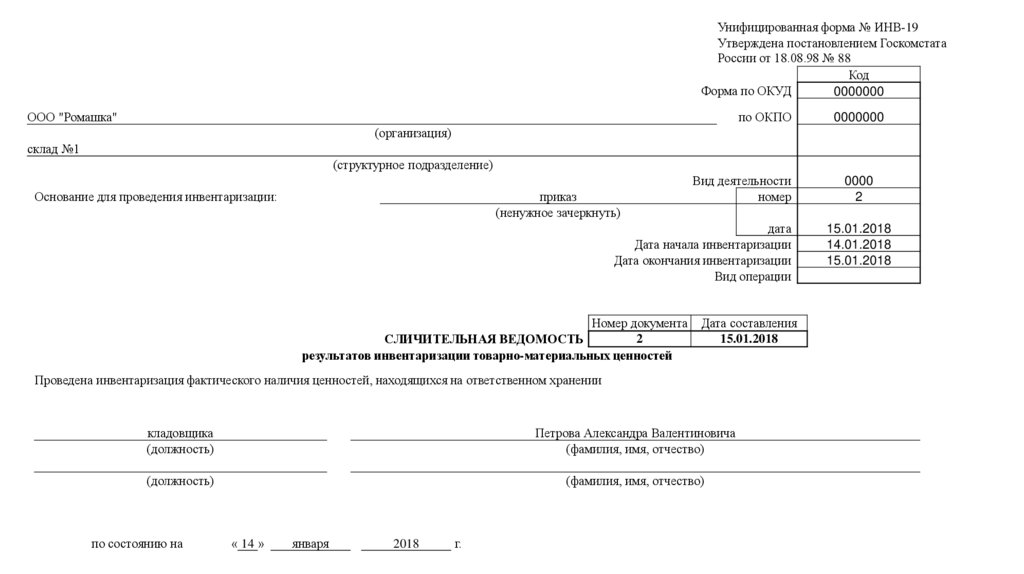

Унифицированная форма № ИНВ-19Утверждена постановлением Госкомстата

России от 18.08.98 № 88

Код

Форма по ОКУД

0000000

ООО "Ромашка"

по ОКПО

0000000

(организация)

склад №1

(структурное подразделение)

Основание для проведения инвентаризации:

приказ

(ненужное зачеркнуть)

Вид деятельности

номер

дата

Дата начала инвентаризации

Дата окончания инвентаризации

Вид операции

Номер документа

2

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации товарно-материальных ценностей

Дата составления

15.01.2018

Проведена инвентаризация фактического наличия ценностей, находящихся на ответственном хранении

кладовщика

(должность)

Петрова Александра Валентиновича

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

по состоянию на

« 14 »

января

2018

г.

0000

2

15.01.2018

14.01.2018

15.01.2018

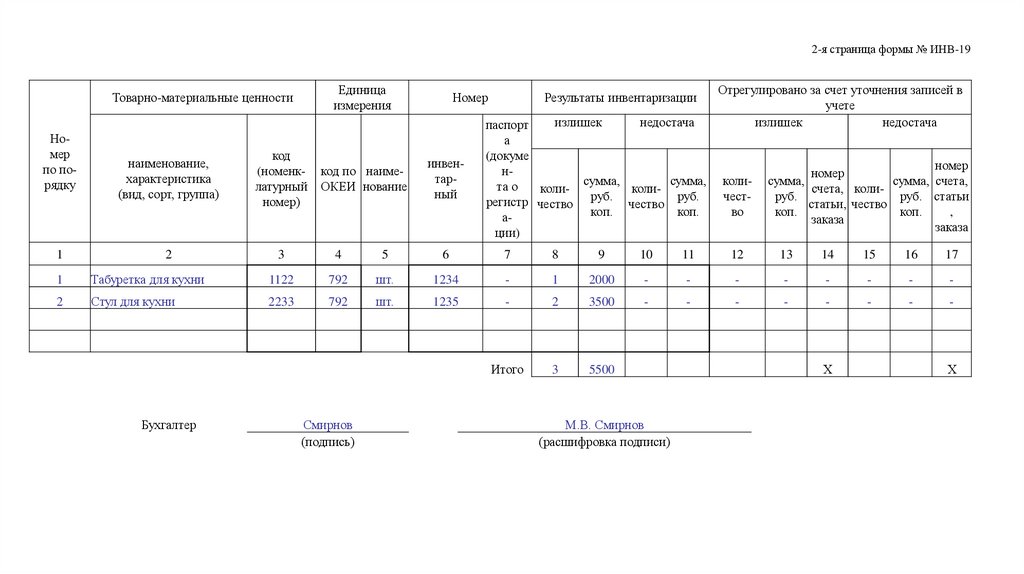

6.

2-я страница формы № ИНВ-19Единица

измерения

Товарно-материальные ценности

Номер

по порядку

1

Номер

Результаты инвентаризации

излишек

недостача

паспорт

а

(докуме

нсумма,

сумма,

та о

коликолирегистр чество руб. чество руб.

коп.

коп.

ации)

Отрегулировано за счет уточнения записей в

учете

излишек

недостача

наименование,

характеристика

(вид, сорт, группа)

код

(номенклатурный

номер)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

код по наимеОКЕИ нование

инвентарный

количество

номер

номер

сумма,

сумма, счета,

счета, колируб.

руб. статьи

статьи, чество

коп.

коп.

,

заказа

заказа

1

Табуретка для кухни

1122

792

шт.

1234

-

1

2000

-

-

-

-

-

-

-

-

2

Стул для кухни

2233

792

шт.

1235

-

2

3500

-

-

-

-

-

-

-

-

Итого

3

5500

Бухгалтер

Смирнов

(подпись)

М.В. Смирнов

(расшифровка подписи)

Х

Х

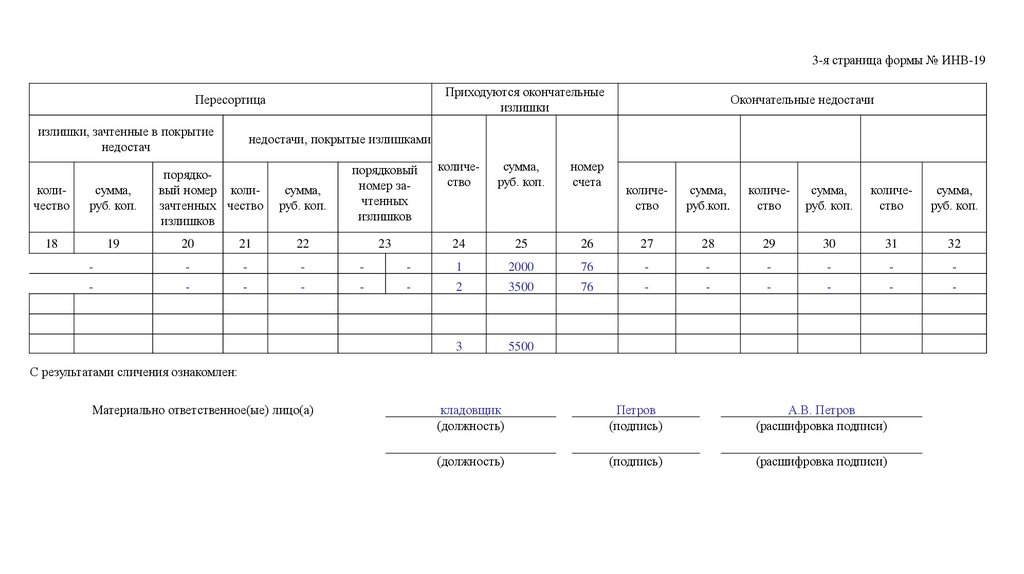

7.

3-я страница формы № ИНВ-19Приходуются окончательные

излишки

Пересортица

излишки, зачтенные в покрытие

недостач

количество

сумма,

руб. коп.

18

19

Окончательные недостачи

недостачи, покрытые излишками

порядковый номер колизачтенных чество

излишков

сумма,

руб. коп.

порядковый

номер зачтенных

излишков

количество

сумма,

руб. коп.

номер

счета

23

24

25

количество

сумма,

руб.коп.

количество

сумма,

руб. коп.

количество

сумма,

руб. коп.

26

27

28

29

30

31

32

20

21

22

-

-

-

-

-

-

1

2000

76

-

-

-

-

-

-

-

-

-

-

-

-

2

3500

76

-

-

-

-

-

-

3

5500

С результатами сличения ознакомлен:

Материально ответственное(ые) лицо(а)

кладовщик

(должность)

Петров

(подпись)

А.В. Петров

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

8.

Инвентаризационно-сличительная ведомостьФактическое наличие

Наименование

ТМЦ

По данным

бухгалтерского учёта

колво

Стоимость,

руб.

кол-во

Краска «Эмаль – ПФ -115»

Краска масляная

Краска воднодисперсионная

3

3

4

330

288

900

2

3

5

Итого:

х

1518

х

Стоимость, руб.

Результат инвентаризации

излишки

недостача

колво

Стоимость,

руб.

колво

Стоимость,

руб.

220

288

1125

1

-

110

-

1

225

1633

х

110

х

225

Вывод комиссии:

________________________________________________________________________________________

______________________________________________________

9.

-2-Выявленные при инвентаризации расхождения фактического наличия имущества с данными

бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и

отчетности в Российской Федерации в следующем порядке:

основные средства, материальные ценности, денежные средства и другое имущество,

оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые

результаты у организации или увеличение финансирования (фондов) у бюджетной организации с

последующим установлением причин возникновения излишка и виновных лиц;

убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке,

списывается по распоряжению руководителя организации соответственно на издержки

производства и обращения у организации или на уменьшение финансирования (фондов) у

бюджетной организации. Нормы убыли могут применяться лишь в случаях выявления фактических

недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач

ценностей излишками по пересортице.

В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же

оказалась недостача ценностей, то нормы естественной убыли должны применяться только по

тому наименованию ценностей, по которому установлена недостача. При отсутствии норм

убыль рассматривается как недостача сверх норм.

10.

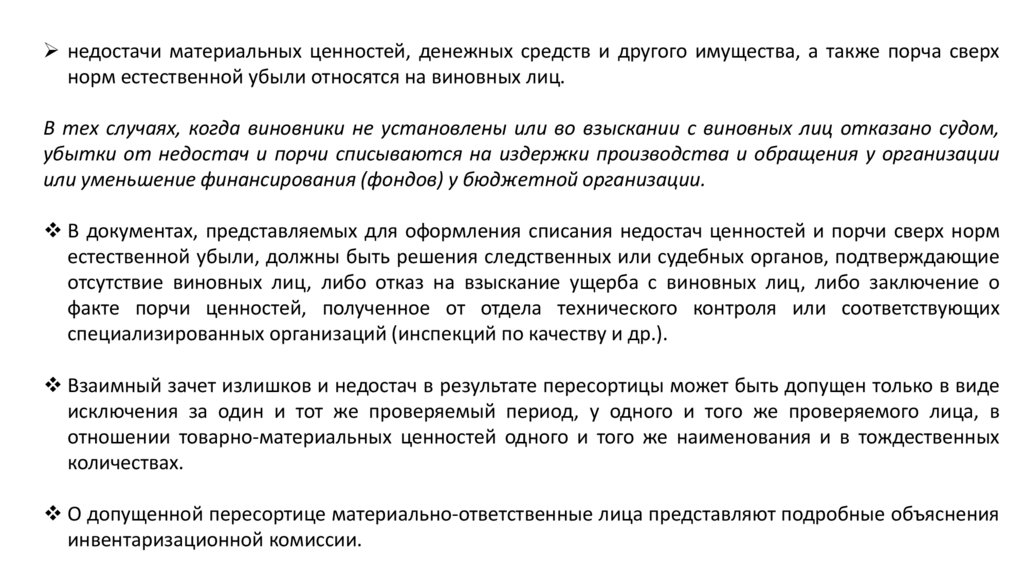

недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверхнорм естественной убыли относятся на виновных лиц.

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом,

убытки от недостач и порчи списываются на издержки производства и обращения у организации

или уменьшение финансирования (фондов) у бюджетной организации.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм

естественной убыли, должны быть решения следственных или судебных органов, подтверждающие

отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о

факте порчи ценностей, полученное от отдела технического контроля или соответствующих

специализированных организаций (инспекций по качеству и др.).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде

исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в

отношении товарно-материальных ценностей одного и того же наименования и в тождественных

количествах.

О допущенной пересортице материально-ответственные лица представляют подробные объяснения

инвентаризационной комиссии.

11.

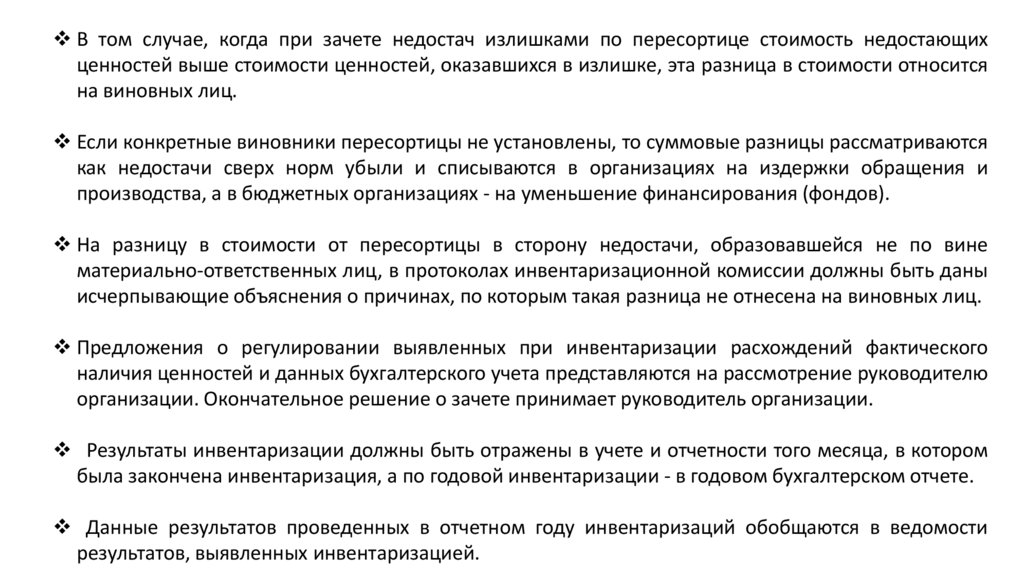

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающихценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится

на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются

как недостачи сверх норм убыли и списываются в организациях на издержки обращения и

производства, а в бюджетных организациях - на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине

материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны

исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического

наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю

организации. Окончательное решение о зачете принимает руководитель организации.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором

была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости

результатов, выявленных инвентаризацией.

12.

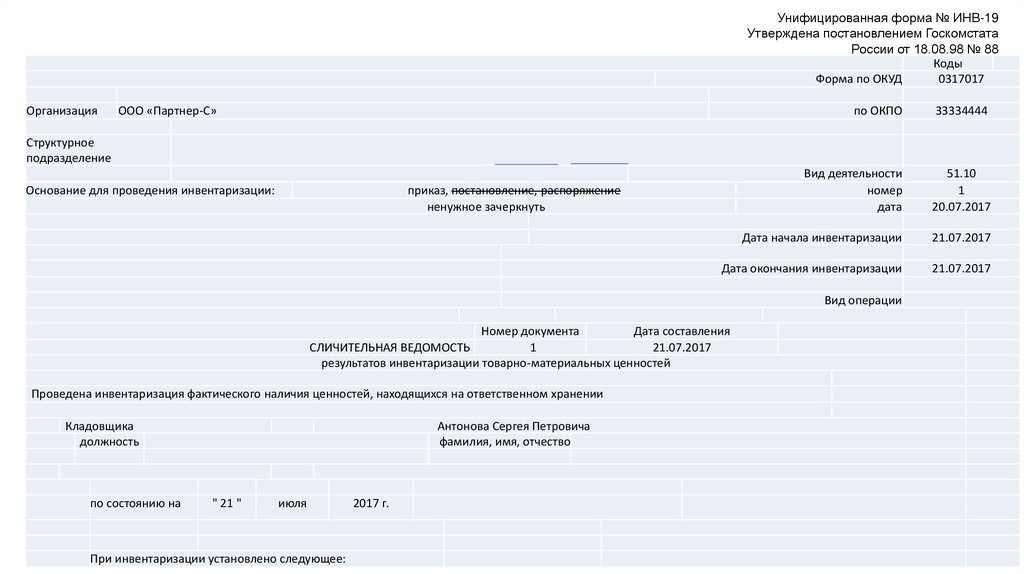

Унифицированная форма № ИНВ-19Утверждена постановлением Госкомстата

России от 18.08.98 № 88

Коды

Форма по ОКУД

0317017

Организация

ООО «Партнер-С»

по ОКПО

33334444

Вид деятельности

номер

дата

51.10

1

20.07.2017

Дата начала инвентаризации

21.07.2017

Дата окончания инвентаризации

21.07.2017

Структурное

подразделение

Основание для проведения инвентаризации:

приказ, постановление, распоряжение

ненужное зачеркнуть

Вид операции

Номер документа

Дата составления

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

1

21.07.2017

результатов инвентаризации товарно-материальных ценностей

Проведена инвентаризация фактического наличия ценностей, находящихся на ответственном хранении

Кладовщика

должность

по состоянию на

Антонова Сергея Петровича

фамилия, имя, отчество

" 21 "

июля

При инвентаризации установлено следующее:

2017 г.

13.

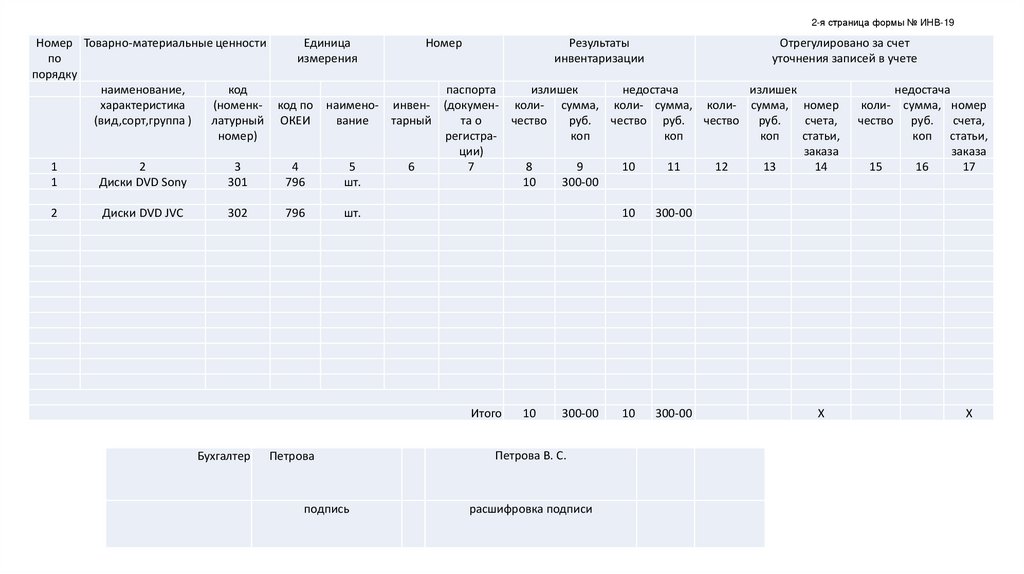

2-я страница формы № ИНВ-19Номер Товарно-материальные ценности

Единица

Номер

Результаты

Отрегулировано за счет

по

измерения

инвентаризации

уточнения записей в учете

порядку

наименование,

код

паспорта

излишек

недостача

излишек

недостача

характеристика

(номенк- код по наимено- инвен- (докумен- коли- сумма, коли- сумма, коли- сумма, номер

коли- сумма, номер

(вид,сорт,группа )

латурный ОКЕИ

вание

тарный

та о

чество

руб.

чество руб. чество руб.

счета,

чество руб.

счета,

номер)

регистракоп

коп

коп

статьи,

коп статьи,

ции)

заказа

заказа

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

1

Диски DVD Sony

301

796

шт.

10

300-00

2

Диски DVD JVC

302

796

шт.

Итого

Бухгалтер

Петрова

подпись

10

300-00

Петрова В. С.

расшифровка подписи

10

300-00

10

300-00

Х

Х

14.

3-я страница формы № ИНВ-19Пересортица

излишки, зачтенные в покрытие

недостач

колисумма,

порядковый

чество руб. коп.

номер

зачтенных

излишков

18

19

20

10

300-00

Приходуются окончательные

излишки

недостачи, покрытые

излишками

колисумма,

порядковый

чество

руб. коп.

номер

зачтенных

излишков

21

22

23

Окончательные недостачи

количество

сумма,

руб. коп.

номер

счета

количество

сумма,

руб. коп.

количество

сумма,

руб. коп.

количество

сумма,

руб. коп.

24

25

26

27

28

29

30

31

32

1

10

300-00

1

С результатами сличения ознакомлен:

Материально ответственное лицо

Кладовщик

должность

Антонов

подпись

Антонов С. П.

расшифровка подписи

должность

подпись

расшифровка подписи