Право

ПравоПохожие презентации:

")

Порядок и правила ведения учета и отчетности. Налогообложение предпринимательской деятельности

1.

ПМ.12 Основы предпринимательства и трудоустройства на работуМДК 12.02 Основы предпринимательства, открытие собственного дела

Тема: Порядок и правила

ведения учета и отчетности.

Налогообложение

предпринимательской

деятельности.

2.

Цели занятия:Дидактическая:

формирование

знаний

о

бухгалтерском

учёте,

бухгалтерской

отчётности

и

налогообложении

предпринимательской деятельности; основ финансовой

грамотности

2

3.

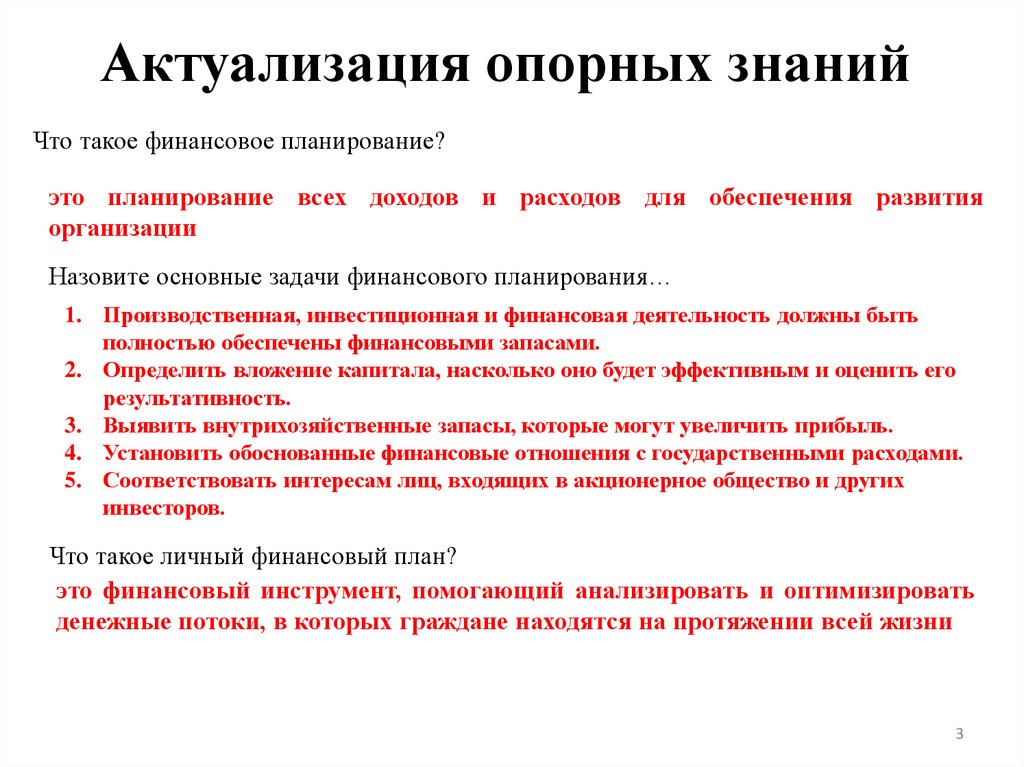

Актуализация опорных знанийЧто такое финансовое планирование?

это планирование всех доходов и расходов для обеспечения развития

организации

Назовите основные задачи финансового планирования…

1. Производственная, инвестиционная и финансовая деятельность должны быть

полностью обеспечены финансовыми запасами.

2. Определить вложение капитала, насколько оно будет эффективным и оценить его

результативность.

3. Выявить внутрихозяйственные запасы, которые могут увеличить прибыль.

4. Установить обоснованные финансовые отношения с государственными расходами.

5. Соответствовать интересам лиц, входящих в акционерное общество и других

инвесторов.

Что такое личный финансовый план?

это финансовый инструмент, помогающий анализировать и оптимизировать

денежные потоки, в которых граждане находятся на протяжении всей жизни

3

4.

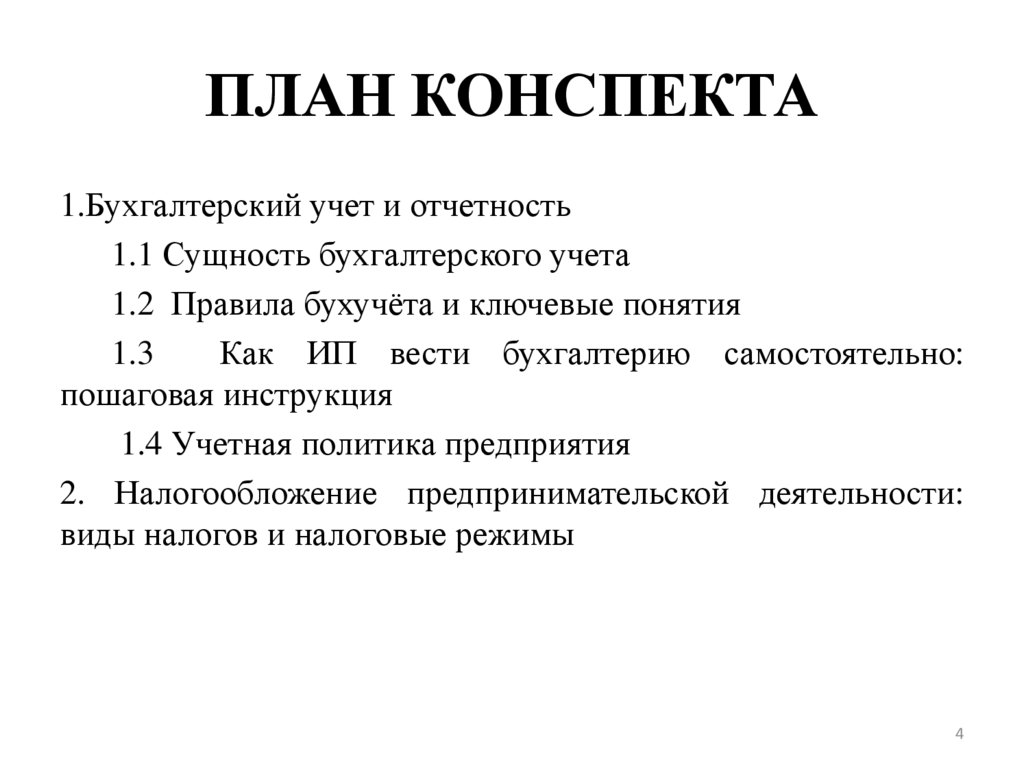

ПЛАН КОНСПЕКТА1.Бухгалтерский учет и отчетность

1.1 Сущность бухгалтерского учета

1.2 Правила бухучёта и ключевые понятия

1.3

Как ИП вести бухгалтерию самостоятельно:

пошаговая инструкция

1.4 Учетная политика предприятия

2. Налогообложение предпринимательской деятельности:

виды налогов и налоговые режимы

4

5.

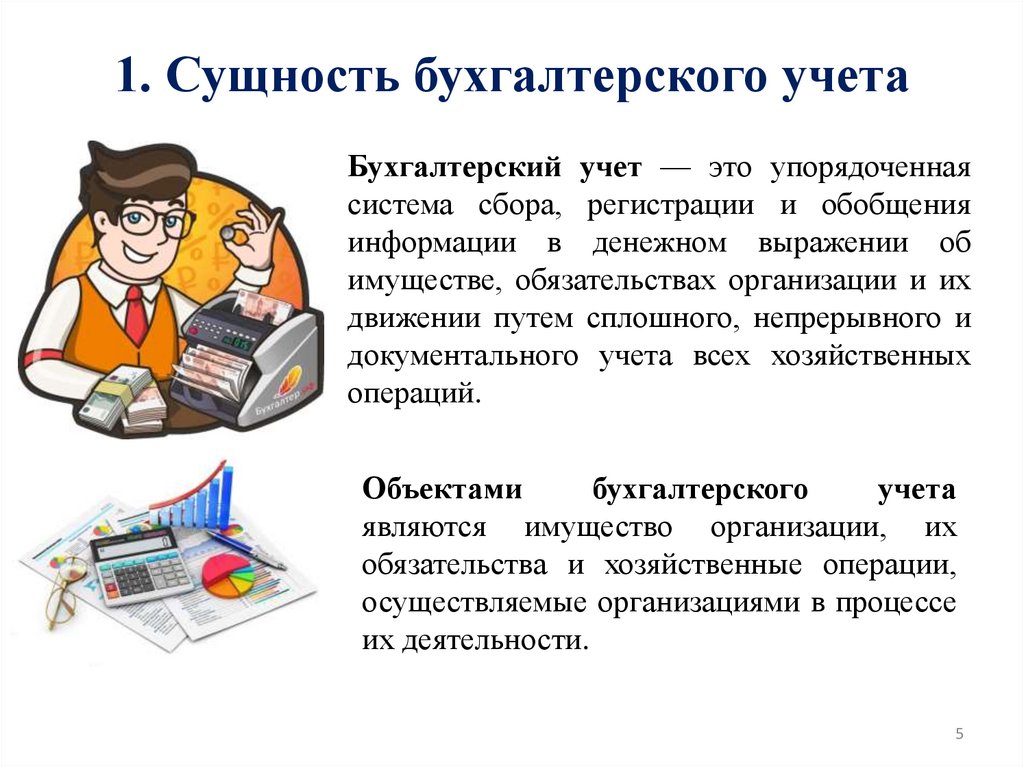

1. Сущность бухгалтерского учетаБухгалтерский учет — это упорядоченная

система сбора, регистрации и обобщения

информации в денежном выражении об

имуществе, обязательствах организации и их

движении путем сплошного, непрерывного и

документального учета всех хозяйственных

операций.

Объектами

бухгалтерского

учета

являются имущество организации, их

обязательства и хозяйственные операции,

осуществляемые организациями в процессе

их деятельности.

5

6.

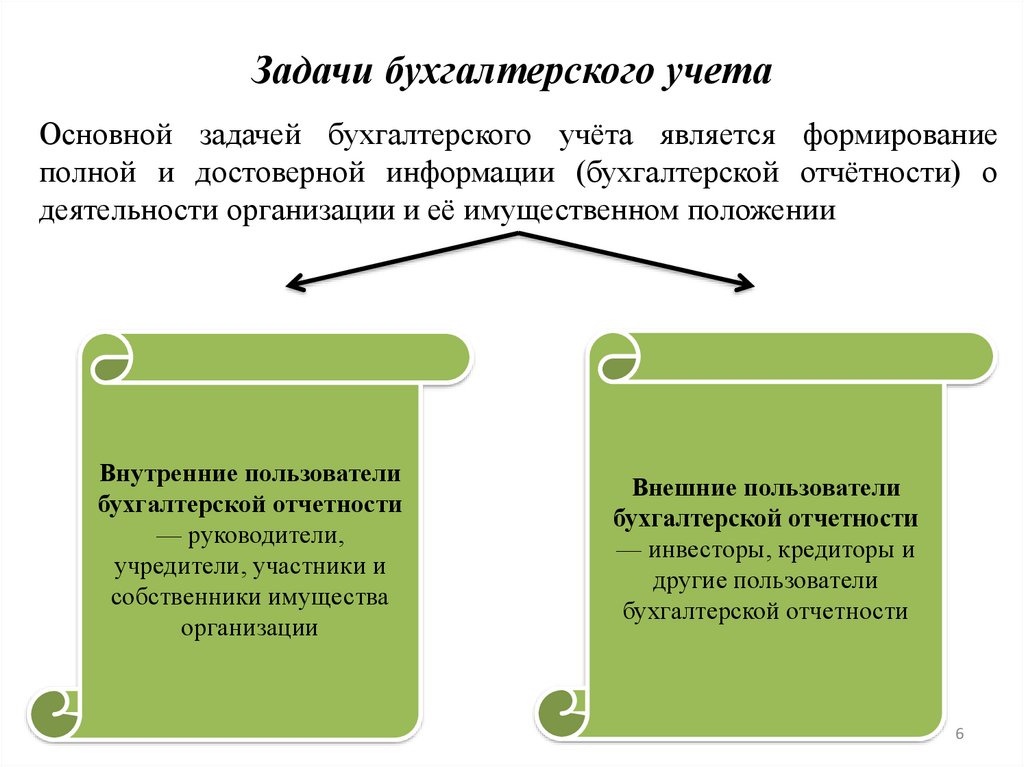

Задачи бухгалтерского учетаОсновной задачей бухгалтерского учёта является формирование

полной и достоверной информации (бухгалтерской отчётности) о

деятельности организации и её имущественном положении

Внутренние пользователи

бухгалтерской отчетности

— руководители,

учредители, участники и

собственники имущества

организации

Внешние пользователи

бухгалтерской отчетности

— инвесторы, кредиторы и

другие пользователи

бухгалтерской отчетности

6

7.

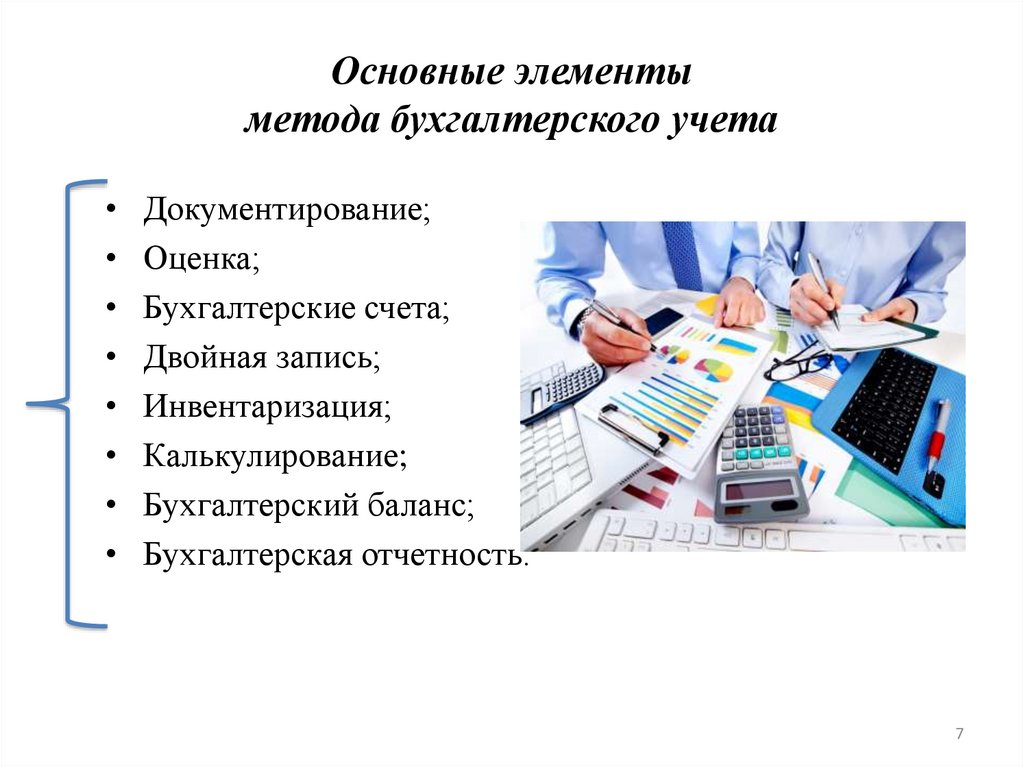

Основные элементыметода бухгалтерского учета

Документирование;

Оценка;

Бухгалтерские счета;

Двойная запись;

Инвентаризация;

Калькулирование;

Бухгалтерский баланс;

Бухгалтерская отчетность.

7

8.

2. Правила бухучета и ключевыепонятия

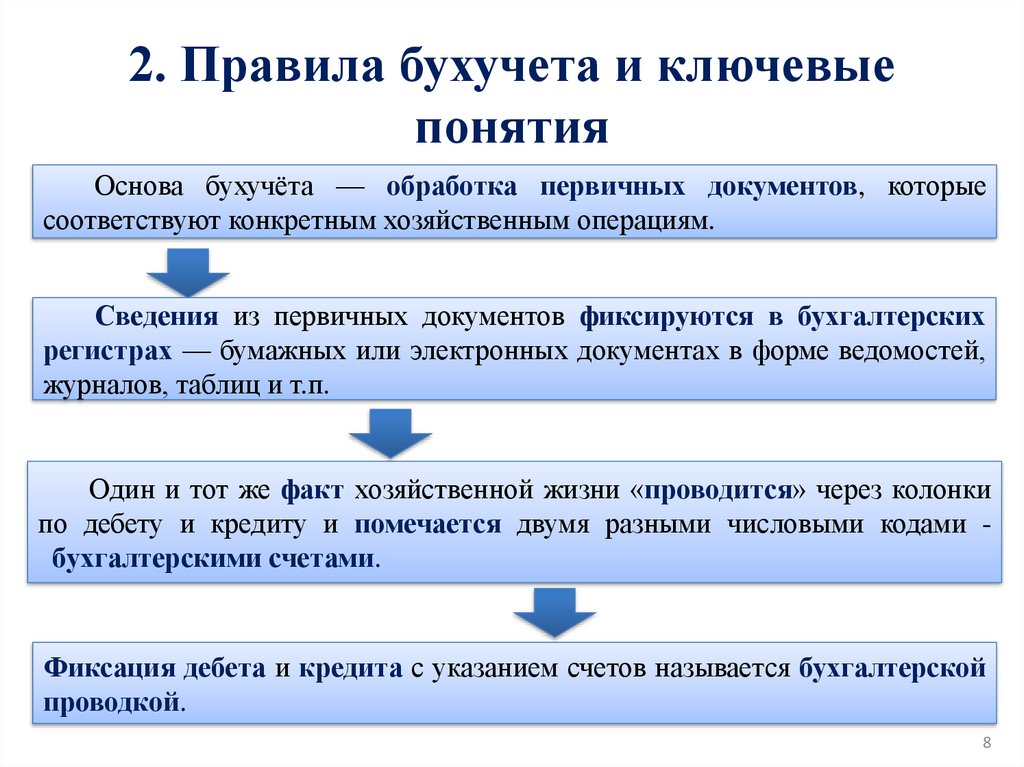

Основа бухучёта — обработка первичных документов, которые

соответствуют конкретным хозяйственным операциям.

Сведения из первичных документов фиксируются в бухгалтерских

регистрах — бумажных или электронных документах в форме ведомостей,

журналов, таблиц и т.п.

Один и тот же факт хозяйственной жизни «проводится» через колонки

по дебету и кредиту и помечается двумя разными числовыми кодами бухгалтерскими счетами.

Фиксация дебета и кредита с указанием счетов называется бухгалтерской

проводкой.

8

9.

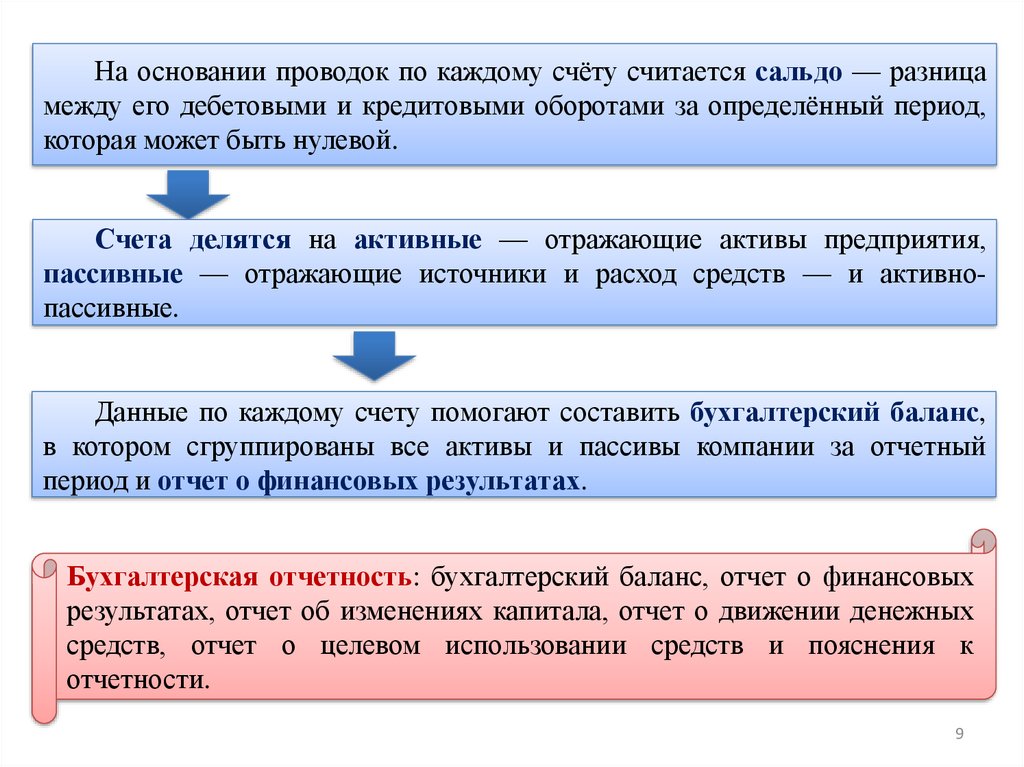

На основании проводок по каждому счёту считается сальдо — разницамежду его дебетовыми и кредитовыми оборотами за определённый период,

которая может быть нулевой.

Счета делятся на активные — отражающие активы предприятия,

пассивные — отражающие источники и расход средств — и активнопассивные.

Данные по каждому счету помогают составить бухгалтерский баланс,

в котором сгруппированы все активы и пассивы компании за отчетный

период и отчет о финансовых результатах.

Бухгалтерская отчетность: бухгалтерский баланс, отчет о финансовых

результатах, отчет об изменениях капитала, отчет о движении денежных

средств, отчет о целевом использовании средств и пояснения к

отчетности.

9

10.

Законом № 402-ФЗ от 06.12.2011 установлено,что индивидуальные предприниматели могут

не вести бухгалтерский учет.

Налоговый учет – это сбор и обобщение

сведений,

необходимых

для

расчета

налоговой базы и налоговых платежей.

10

11.

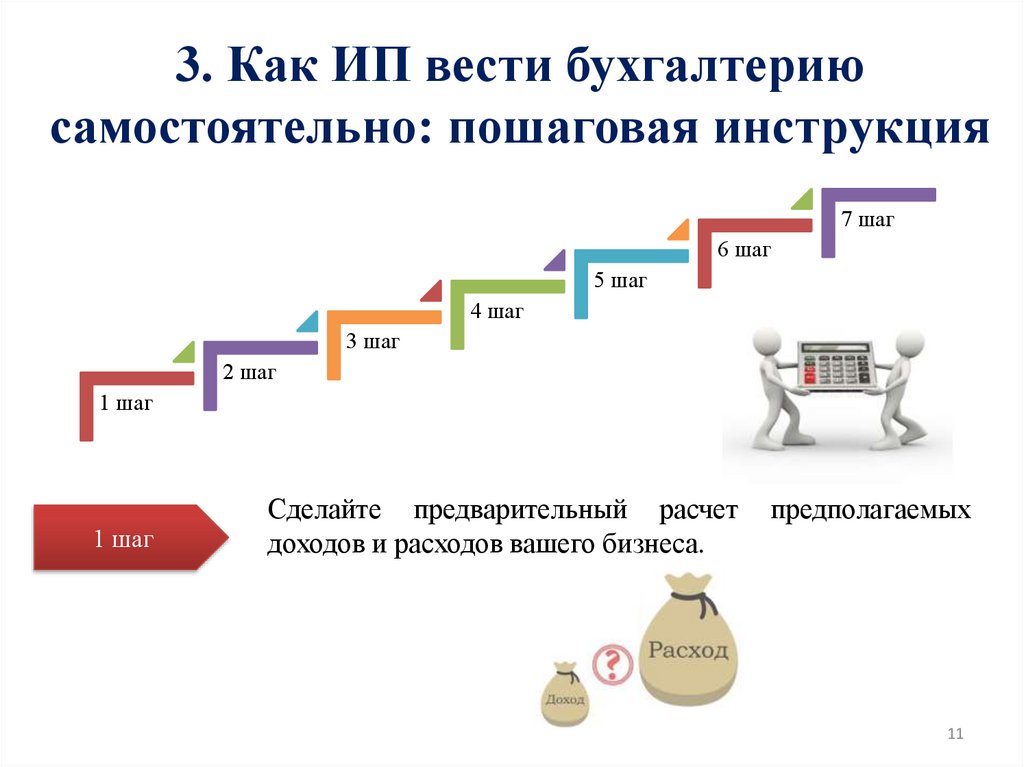

3. Как ИП вести бухгалтериюсамостоятельно: пошаговая инструкция

7 шаг

6 шаг

5 шаг

4 шаг

3 шаг

2 шаг

1 шаг

1 шаг

Сделайте предварительный расчет

доходов и расходов вашего бизнеса.

предполагаемых

11

12.

2 шаг3 шаг

Выберите налоговый режим.

Ознакомьтесь с налоговой отчетностью выбранного

режима.

12

13.

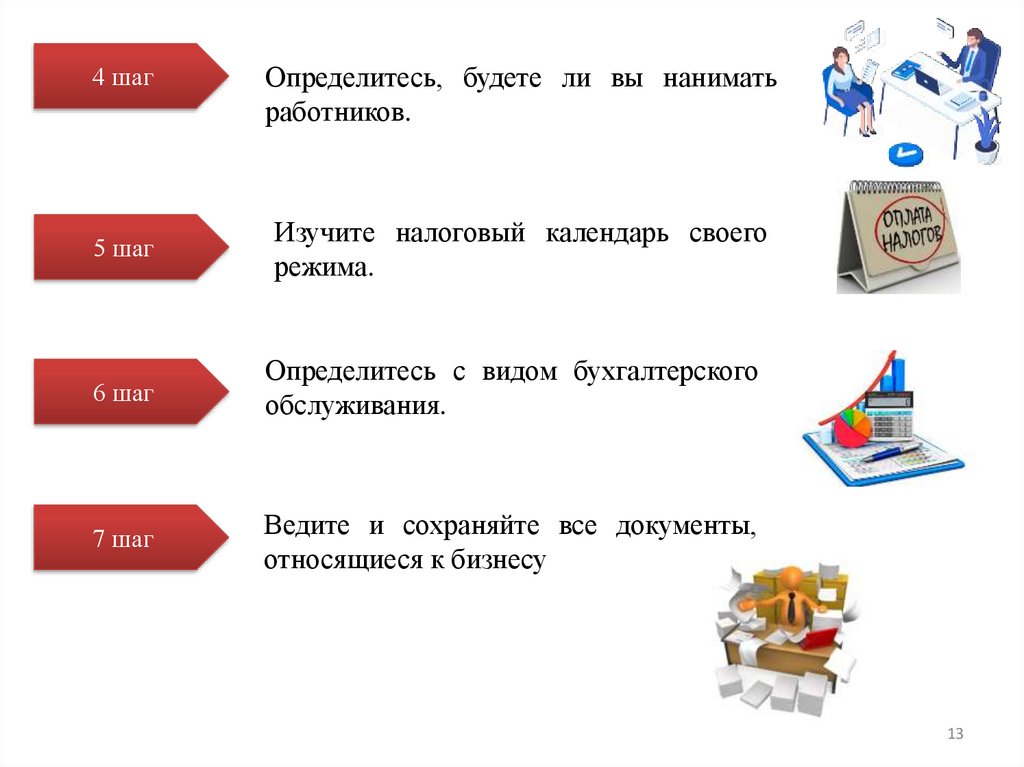

4 шаг5 шаг

Определитесь, будете ли вы нанимать

работников.

Изучите налоговый календарь своего

режима.

6 шаг

Определитесь с видом бухгалтерского

обслуживания.

7 шаг

Ведите и сохраняйте все документы,

относящиеся к бизнесу

13

14.

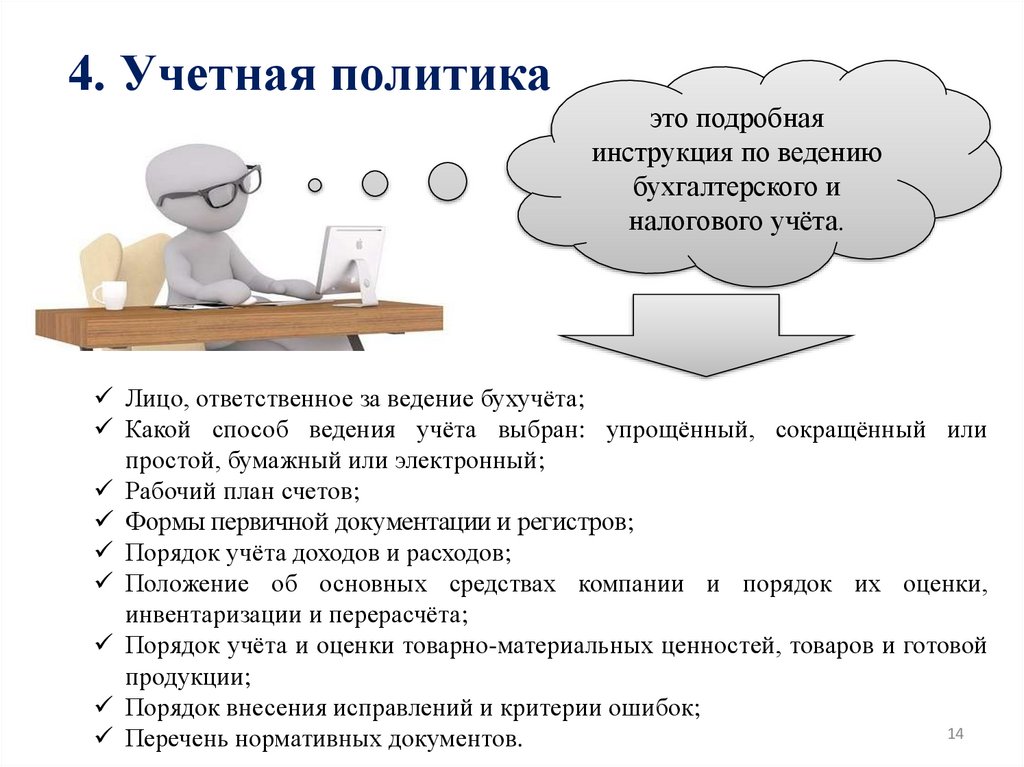

4. Учетная политикаэто подробная

инструкция по ведению

бухгалтерского и

налогового учёта.

Лицо, ответственное за ведение бухучёта;

Какой способ ведения учёта выбран: упрощённый, сокращённый или

простой, бумажный или электронный;

Рабочий план счетов;

Формы первичной документации и регистров;

Порядок учёта доходов и расходов;

Положение об основных средствах компании и порядок их оценки,

инвентаризации и перерасчёта;

Порядок учёта и оценки товарно-материальных ценностей, товаров и готовой

продукции;

Порядок внесения исправлений и критерии ошибок;

14

Перечень нормативных документов.

15.

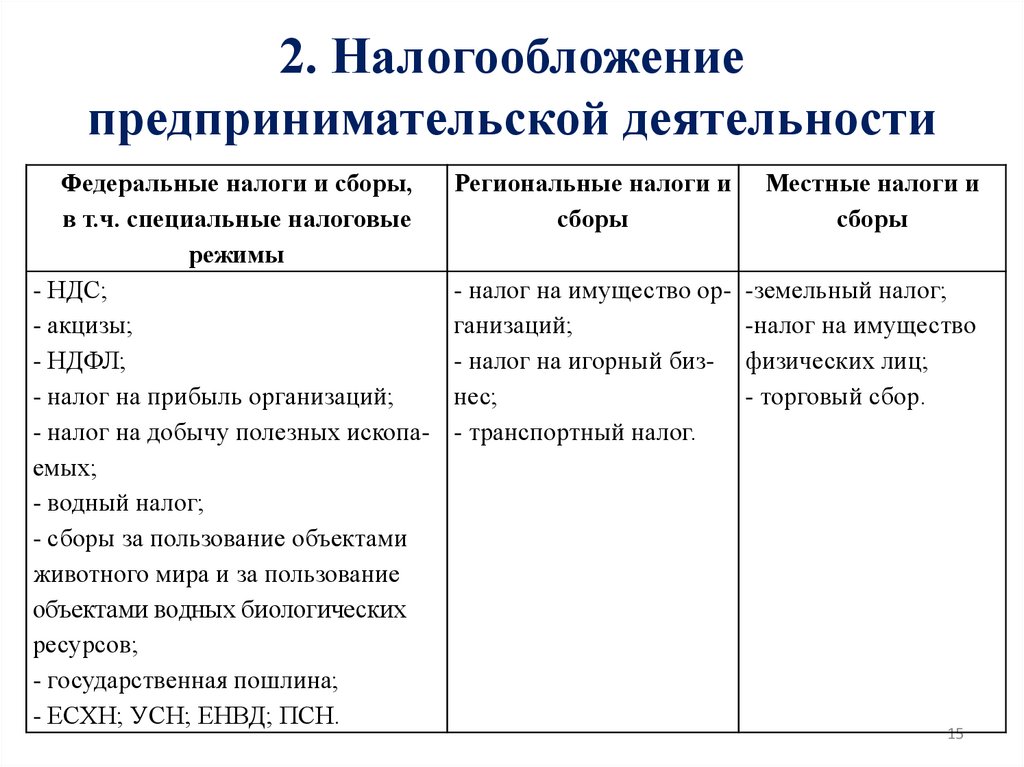

2. Налогообложениепредпринимательской деятельности

Федеральные налоги и сборы,

в т.ч. специальные налоговые

режимы

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

- государственная пошлина;

- ЕСХН; УСН; ЕНВД; ПСН.

Региональные налоги и

сборы

Местные налоги и

сборы

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

-земельный налог;

-налог на имущество

физических лиц;

- торговый сбор.

15

16.

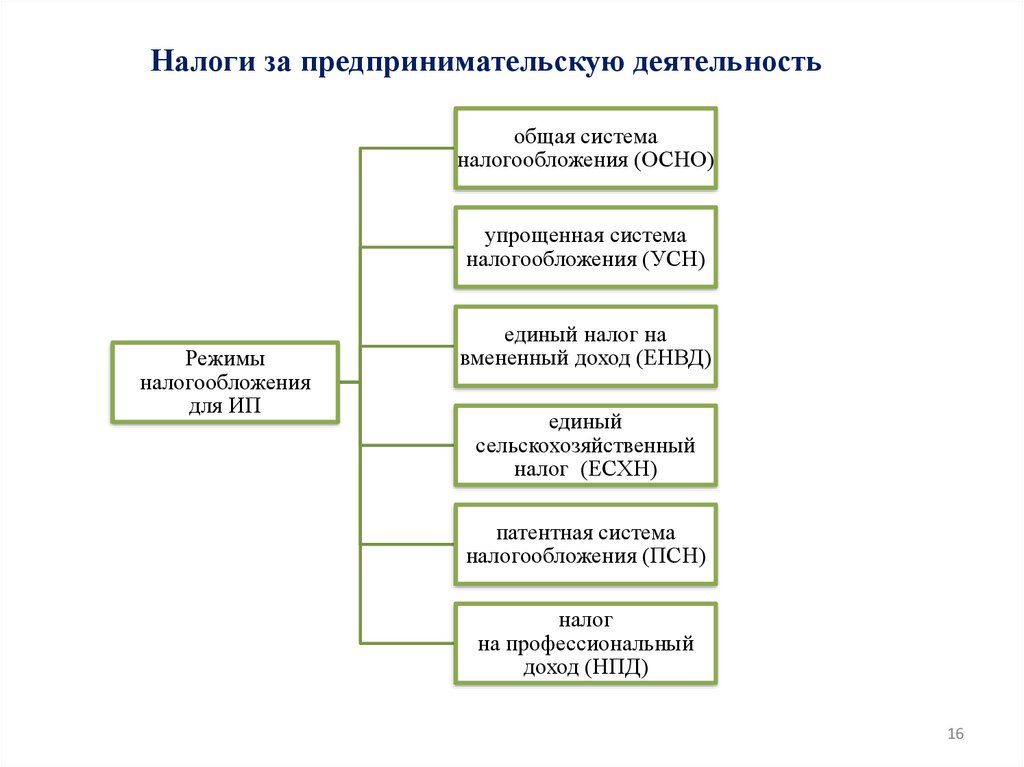

Налоги за предпринимательскую деятельностьобщая система

налогообложения (ОСНО)

упрощенная система

налогообложения (УСН)

Режимы

налогообложения

для ИП

единый налог на

вмененный доход (ЕНВД)

единый

сельскохозяйственный

налог (ЕСХН)

патентная система

налогообложения (ПСН)

налог

на профессиональный

доход (НПД)

16

17.

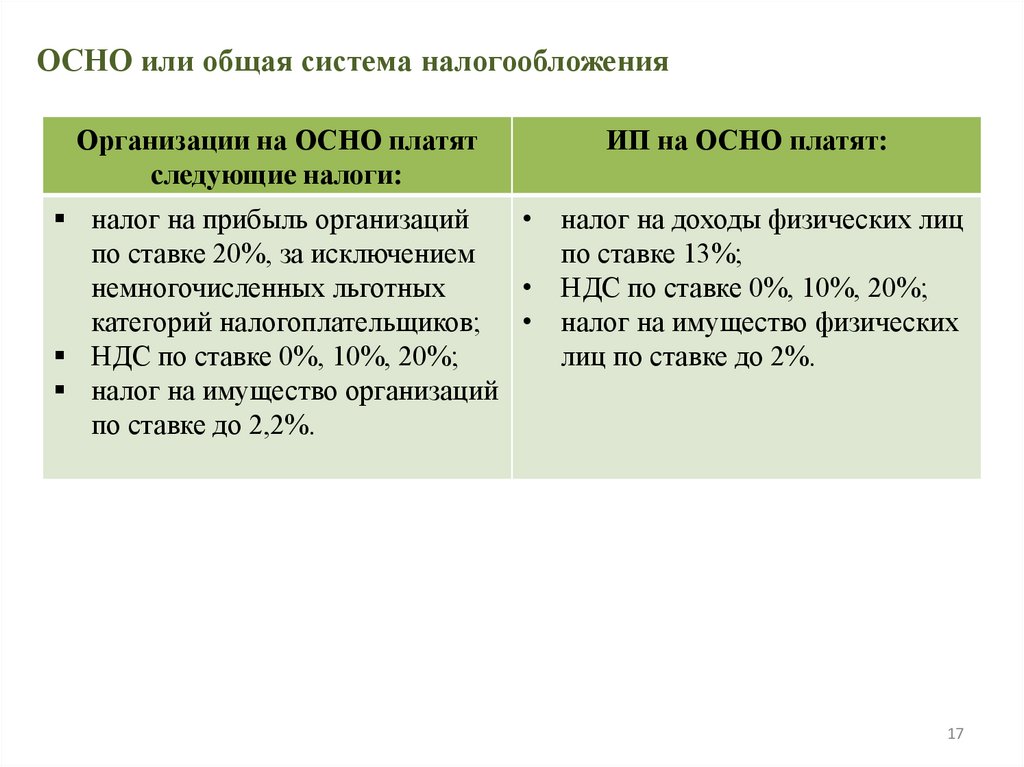

ОСНО или общая система налогообложенияОрганизации на ОСНО платят

следующие налоги:

ИП на ОСНО платят:

налог на прибыль организаций

• налог на доходы физических лиц

по ставке 20%, за исключением

по ставке 13%;

немногочисленных льготных

• НДС по ставке 0%, 10%, 20%;

категорий налогоплательщиков; • налог на имущество физических

НДС по ставке 0%, 10%, 20%;

лиц по ставке до 2%.

налог на имущество организаций

по ставке до 2,2%.

17

18.

УСН или упрощенная система налогообложенияПатентная система налогообложения или ПСН

18

19.

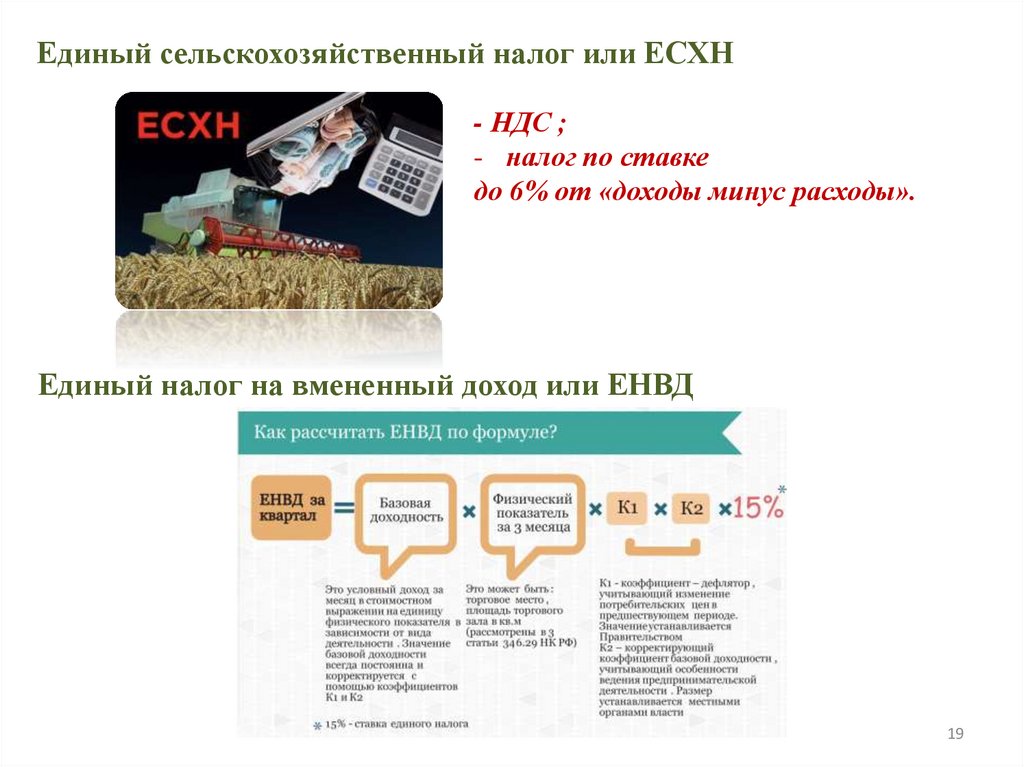

Единый сельскохозяйственный налог или ЕСХН- НДС ;

- налог по ставке

до 6% от «доходы минус расходы».

Единый налог на вмененный доход или ЕНВД

19

20.

Налог на профессиональный доход или самозанятостьОТВЕТЬТЕ НА ВОПРОСЫ:

- что такое налог на профессиональный доход?

- как самозанятые сдают отчетность и декларации в ФНС?

- самозанятость – это легальная работа?

- какие налоговые ставки применяет самозанятый?

- как происходит регистрация в ФНС?

- можно ли совмещать самозанятую деятельность с работой по

трудовому договору?

20

21.

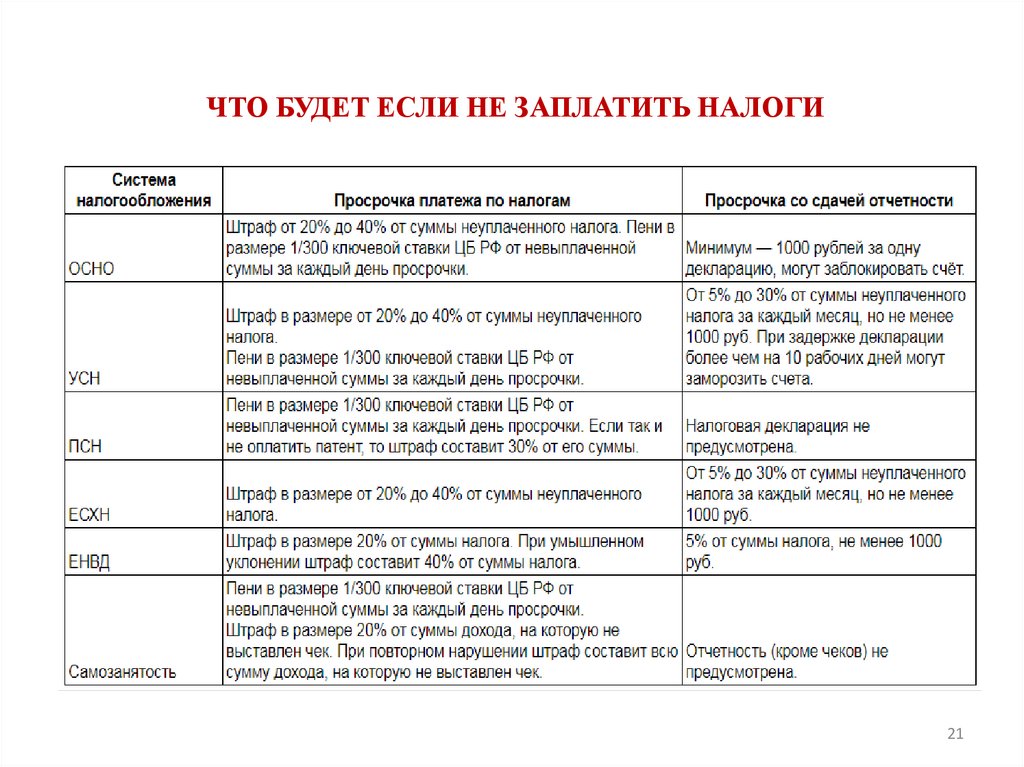

ЧТО БУДЕТ ЕСЛИ НЕ ЗАПЛАТИТЬ НАЛОГИ21

22.

РЕФЛЕКСИВНЫЙ ЭКРАН1. сегодня я узнал…

2. было интересно…

3. было легко/трудно…

4. я выполнял задания…

5. теперь я могу…

6. я приобрел…

7. я научился…

8. изученный материал дал мне для жизни…

22

23.

подготовить сообщение (презентацию) на тему:История налогообложения в России

23

24.

СПАСИБО ЗА РАБОТУ!24