Финансы

ФинансыПохожие презентации:

Налогообложение

1.

НалогообложениеНалогообложение – отдельный раздел

экономической науки, регулирующий

гражданские и правовые взаимоотношения

государства, и гражданина. Каждый человек в

любом государстве обязан платить налоги.

Уплата налогов в России обеспечивает 75%

денежных поступлений в бюджет.

2.

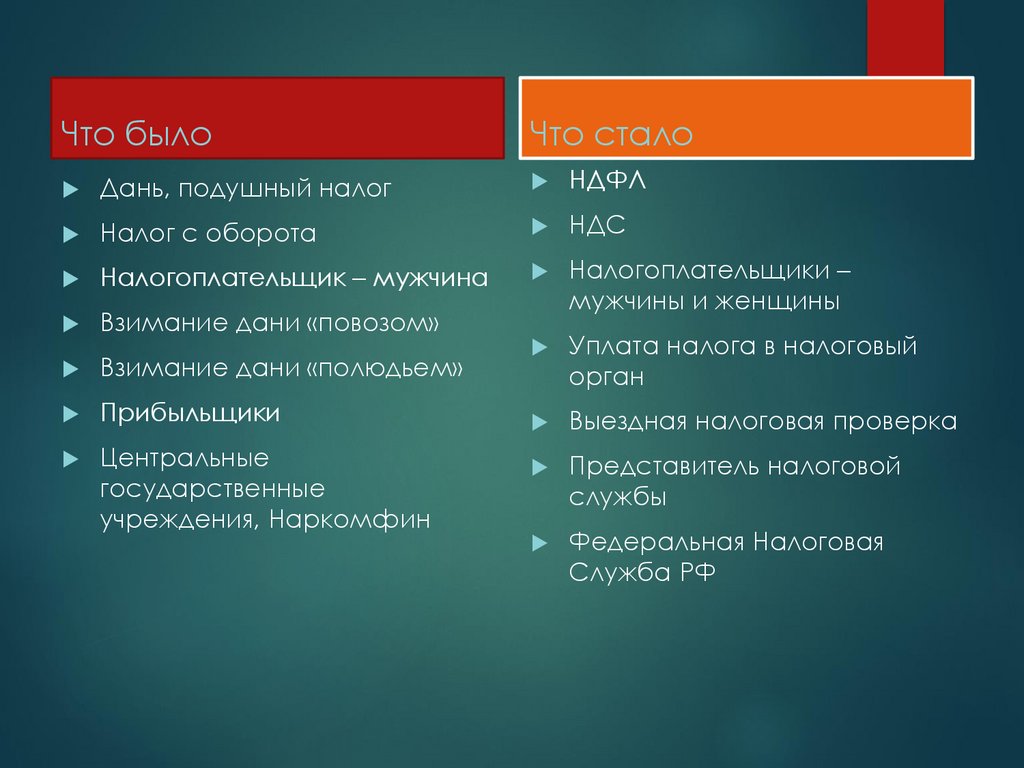

Что былоЧто стало

Дань, подушный налог

НДФЛ

Налог с оборота

НДС

Налогоплательщик – мужчина

Взимание дани «повозом»

Налогоплательщики –

мужчины и женщины

Взимание дани «полюдьем»

Уплата налога в налоговый

орган

Прибыльщики

Выездная налоговая проверка

Центральные

государственные

учреждения, Наркомфин

Представитель налоговой

службы

Федеральная Налоговая

Служба РФ

3.

Налоговый кодексРоссийской Федерации

В настоящее время в РФ вопросы налогообложения

регулируются Налоговым кодексом Российской

Федерации (НК РФ), который состоит из двух частей.

Первая часть кодекса введена в действие с 1 января

1999 г. Она устанавливает систему налогов и

сборов, общие правила исполнения обязанности по

их уплате, основы налогового контроля,

ответственность за совершение налоговых

правонарушений, порядок обжалования актов

налоговых органов и др.

Вторая часть введена в действие с 1 января 2001 г.

Она содержит положения о конкретных налогах

(федеральных, региональных и местных), сборах и

специальных налоговых режимах.

4.

Налоговый кодексРоссийской Федерации

Под налогом понимается обязательный,

индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или

оперативного управления денежных средств в

целях финансового обеспечения деятельности

государства и (или) муниципальных образований.

5.

Налоговый кодексРоссийской Федерации

Под сбором понимается обязательный взнос,

взимаемый с организаций и физических лиц,

уплата которого является одним из условий

совершения в отношении плательщиков сборов

государственными органами, органами

местного самоуправления, иными

уполномоченными органами и должностными

лицами юридически значимых действий, включая

предоставление определенных прав или выдачу

разрешений (лицензий), либо уплата которого

обусловлена осуществлением в пределах

территории, на которой введен сбор, отдельных

видов предпринимательской деятельности.

6.

Налоговый кодексРоссийской Федерации

Объект налогообложения - реализация товаров

(работ, услуг), имущество, прибыль, доход,

расход или иное обстоятельство, имеющее

стоимостную, количественную или физическую

характеристику, с наличием которого

законодательство о налогах и сборах связывает

возникновение у налогоплательщика обязанности

по уплате налога.

7.

Налоговый кодексРоссийской Федерации

Под налоговым периодом понимается

календарный год или иной период времени

применительно к отдельным налогам, по

окончании которого определяется налоговая база

и исчисляется сумма налога, подлежащая

уплате. Налоговый период может состоять из

одного или нескольких отчетных периодов.

8.

Налоговый кодексРоссийской Федерации

Налоговая санкция является мерой

ответственности за совершение налогового

правонарушения. Налоговые санкции

устанавливаются и применяются в виде денежных

взысканий (штрафов).

Правительственная политика в области расходов

и налогообложения называется фискальной

политикой.

9.

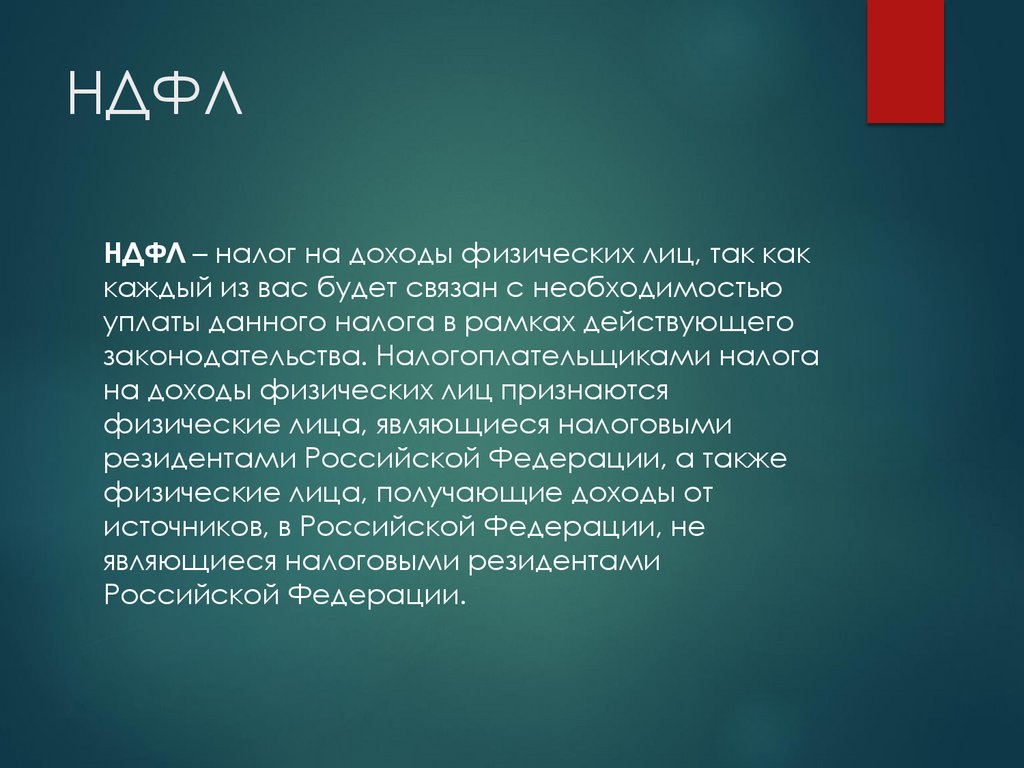

НДФЛНДФЛ – налог на доходы физических лиц, так как

каждый из вас будет связан с необходимостью

уплаты данного налога в рамках действующего

законодательства. Налогоплательщиками налога

на доходы физических лиц признаются

физические лица, являющиеся налоговыми

резидентами Российской Федерации, а также

физические лица, получающие доходы от

источников, в Российской Федерации, не

являющиеся налоговыми резидентами

Российской Федерации.

10.

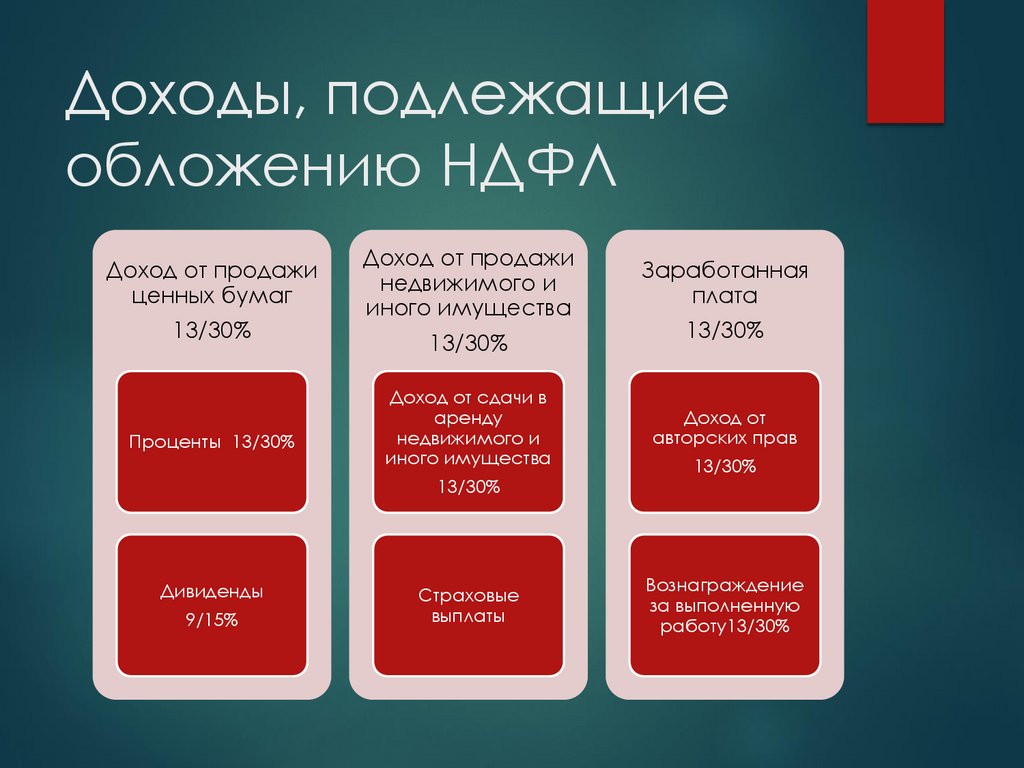

Доходы, подлежащиеобложению НДФЛ

Доход от продажи

ценных бумаг

13/30%

Проценты 13/30%

Доход от продажи

недвижимого и

иного имущества

13/30%

Доход от сдачи в

аренду

недвижимого и

иного имущества

13/30%

Дивиденды

9/15%

Страховые

выплаты

Заработанная

плата

13/30%

Доход от

авторских прав

13/30%

Вознаграждение

за выполненную

работу13/30%

11.

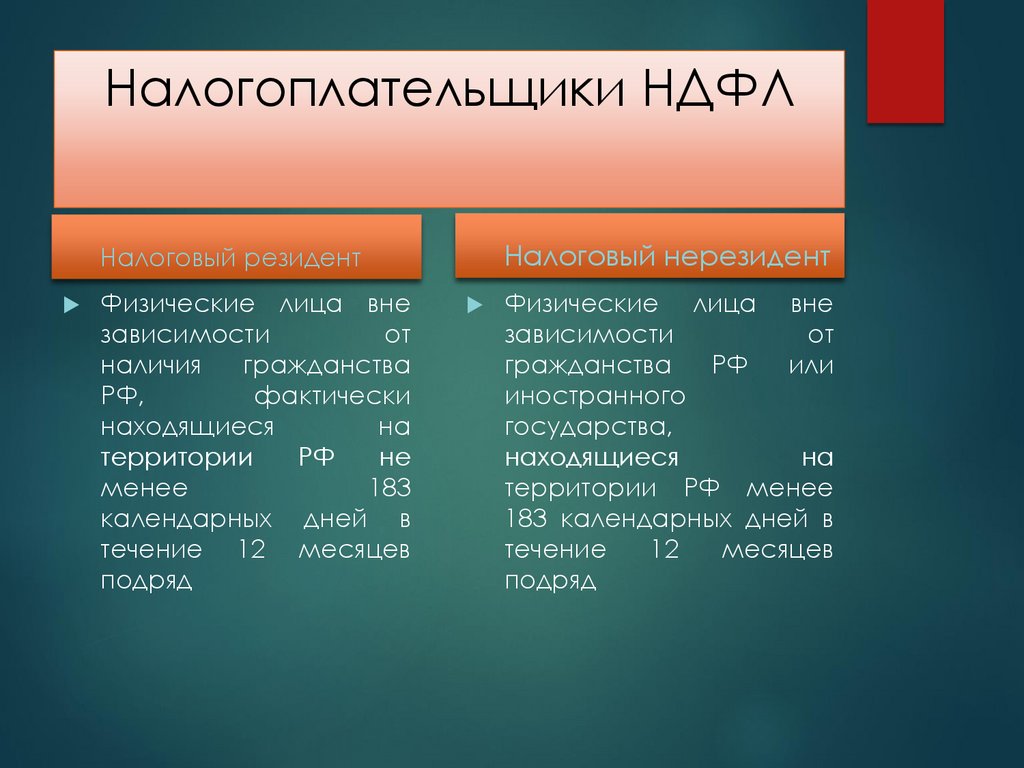

Налогоплательщики НДФЛНалоговый нерезидент

Налоговый резидент

Физические лица вне

зависимости

от

наличия

гражданства

РФ,

фактически

находящиеся

на

территории

РФ

не

менее

183

календарных дней в

течение 12 месяцев

подряд

Физические лица вне

зависимости

от

гражданства

РФ

или

иностранного

государства,

находящиеся

на

территории РФ менее

183 календарных дней в

течение

12

месяцев

подряд

12.

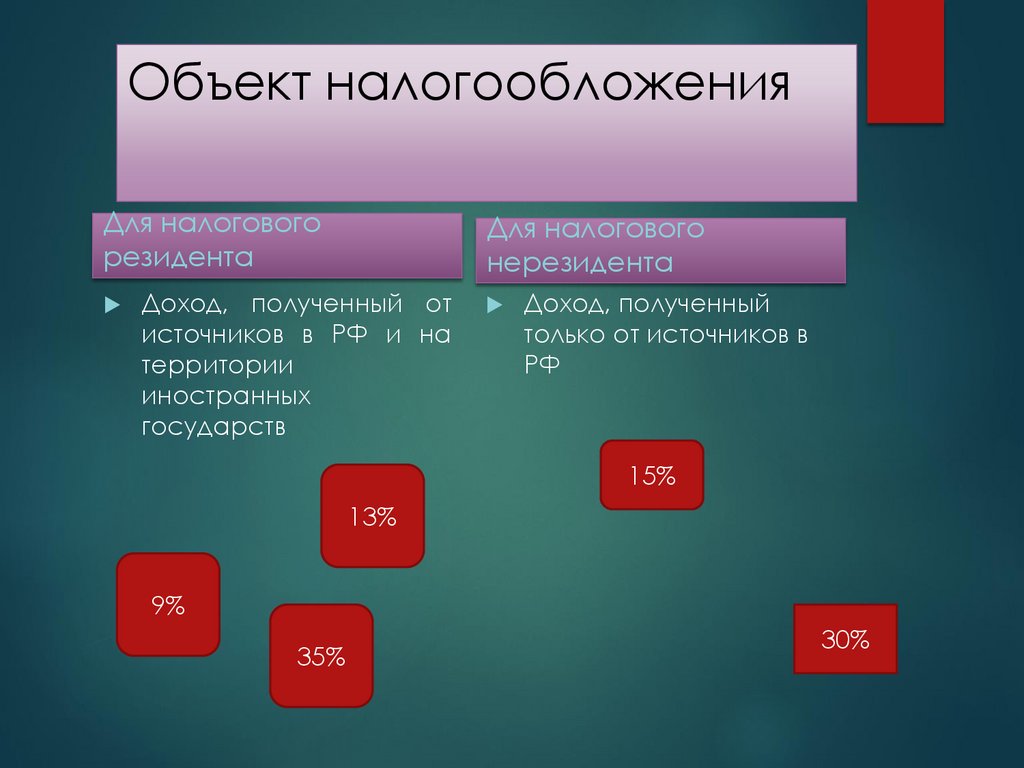

Объект налогообложенияДля налогового

резидента

Для налогового

нерезидента

Доход, полученный от

источников в РФ и на

территории

иностранных

государств

Доход, полученный

только от источников в

РФ

15%

13%

9%

35%

30%

13.

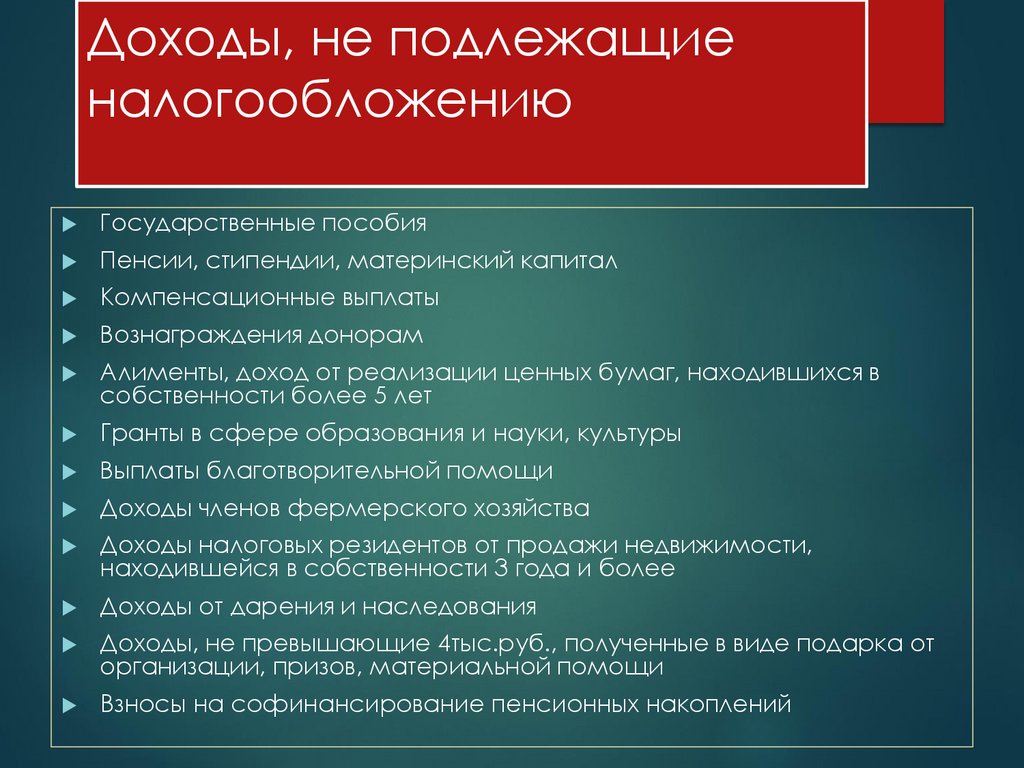

Доходы, не подлежащиеналогообложению

Государственные пособия

Пенсии, стипендии, материнский капитал

Компенсационные выплаты

Вознаграждения донорам

Алименты, доход от реализации ценных бумаг, находившихся в

собственности более 5 лет

Гранты в сфере образования и науки, культуры

Выплаты благотворительной помощи

Доходы членов фермерского хозяйства

Доходы налоговых резидентов от продажи недвижимости,

находившейся в собственности 3 года и более

Доходы от дарения и наследования

Доходы, не превышающие 4тыс.руб., полученные в виде подарка от

организации, призов, материальной помощи

Взносы на софинансирование пенсионных накоплений

14.

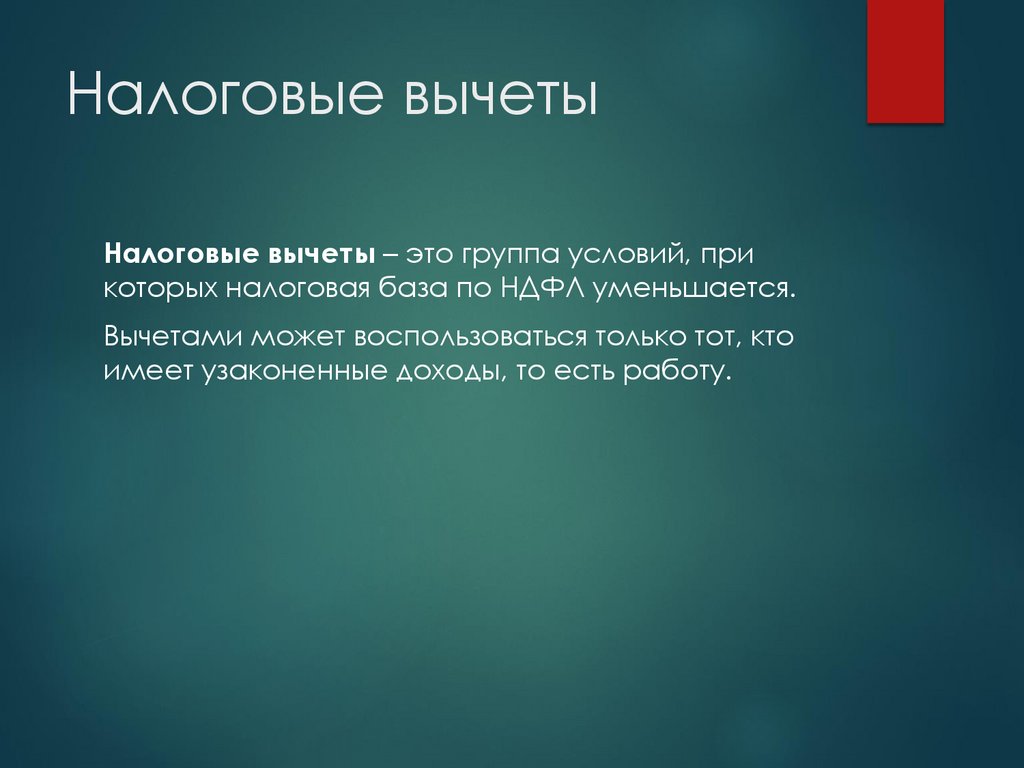

Налоговые вычетыНалоговые вычеты – это группа условий, при

которых налоговая база по НДФЛ уменьшается.

Вычетами может воспользоваться только тот, кто

имеет узаконенные доходы, то есть работу.

15.

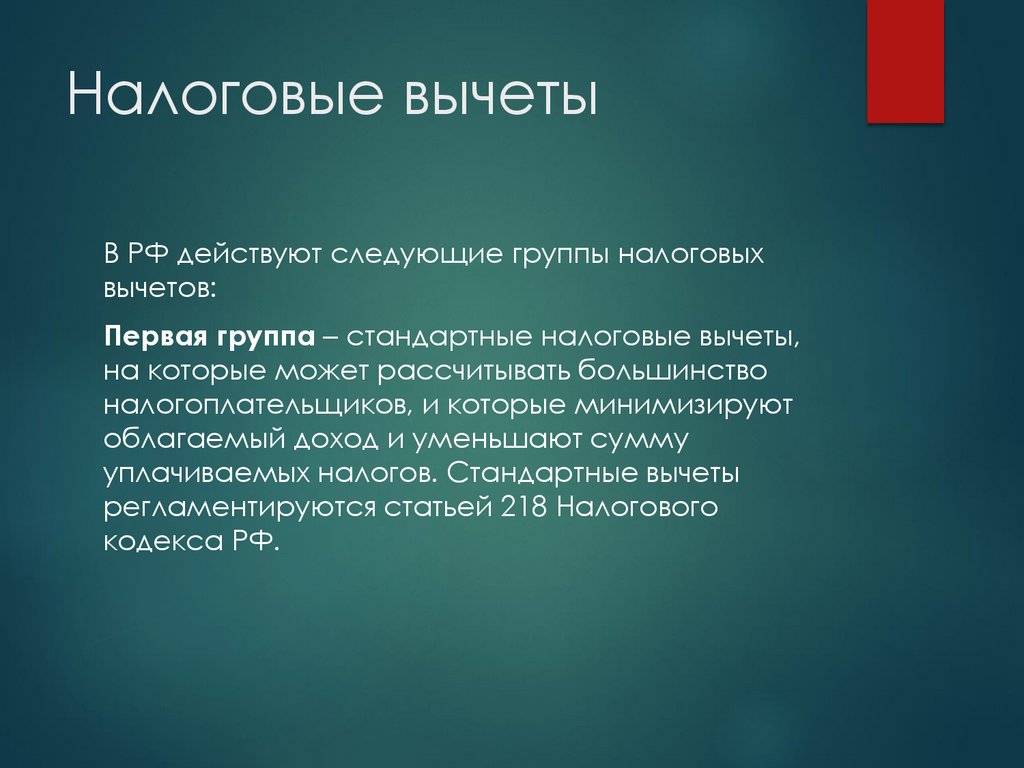

Налоговые вычетыВ РФ действуют следующие группы налоговых

вычетов:

Первая группа – стандартные налоговые вычеты,

на которые может рассчитывать большинство

налогоплательщиков, и которые минимизируют

облагаемый доход и уменьшают сумму

уплачиваемых налогов. Стандартные вычеты

регламентируются статьей 218 Налогового

кодекса РФ.

16.

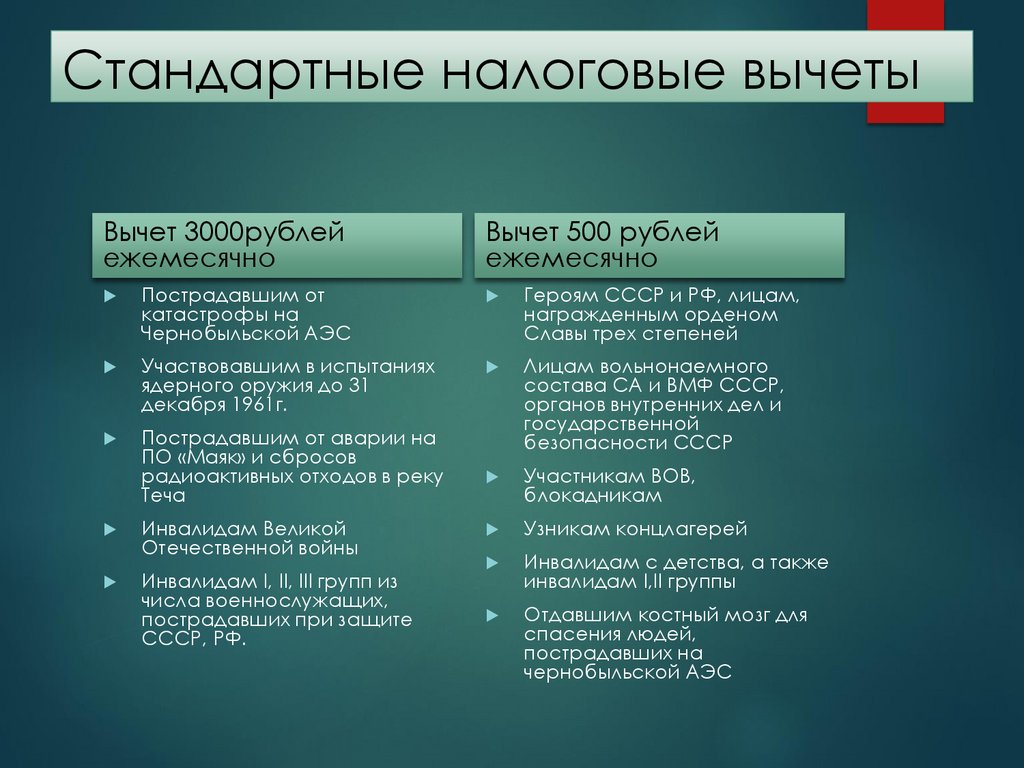

Стандартные налоговые вычетыВычет 3000рублей

ежемесячно

Вычет 500 рублей

ежемесячно

Пострадавшим от

катастрофы на

Чернобыльской АЭС

Героям СССР и РФ, лицам,

награжденным орденом

Славы трех степеней

Участвовавшим в испытаниях

ядерного оружия до 31

декабря 1961г.

Пострадавшим от аварии на

ПО «Маяк» и сбросов

радиоактивных отходов в реку

Теча

Лицам вольнонаемного

состава СА и ВМФ СССР,

органов внутренних дел и

государственной

безопасности СССР

Участникам ВОВ,

блокадникам

Инвалидам Великой

Отечественной войны

Узникам концлагерей

Инвалидам I, II, III групп из

числа военнослужащих,

пострадавших при защите

СССР, РФ.

Инвалидам с детства, а также

инвалидам I,II группы

Отдавшим костный мозг для

спасения людей,

пострадавших на

чернобыльской АЭС

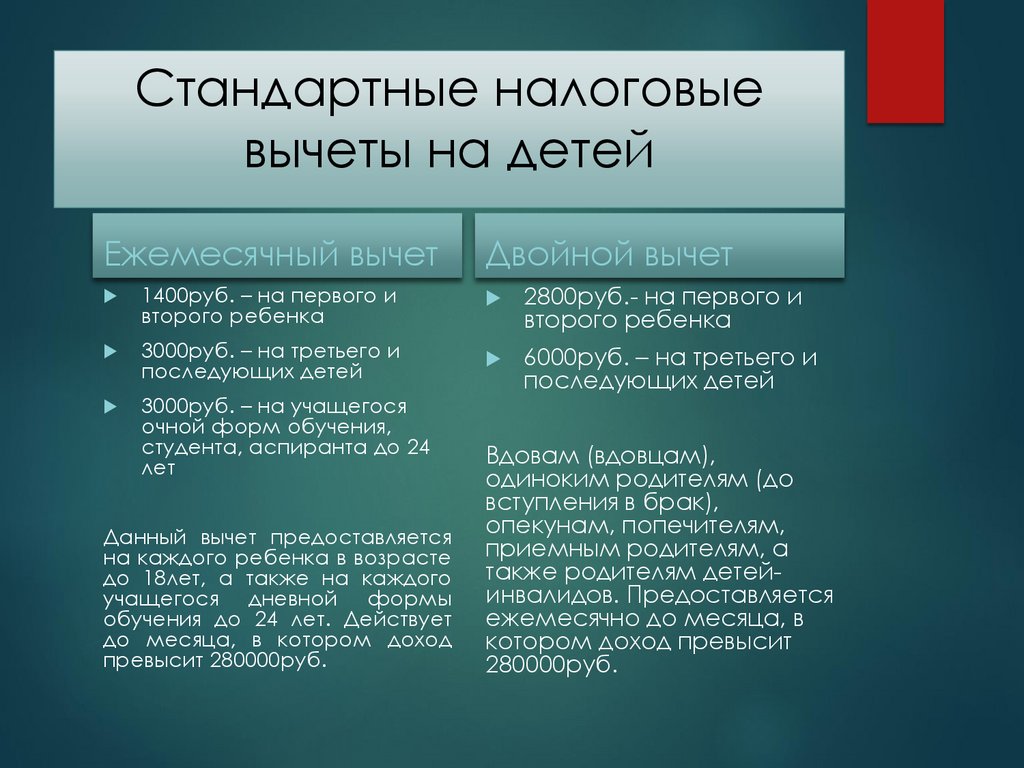

17.

Стандартные налоговыевычеты на детей

Ежемесячный вычет

Двойной вычет

1400руб. – на первого и

второго ребенка

2800руб.- на первого и

второго ребенка

3000руб. – на третьего и

последующих детей

3000руб. – на учащегося

очной форм обучения,

студента, аспиранта до 24

лет

6000руб. – на третьего и

последующих детей

Данный вычет предоставляется

на каждого ребенка в возрасте

до 18лет, а также на каждого

учащегося дневной формы

обучения до 24 лет. Действует

до месяца, в котором доход

превысит 280000руб.

Вдовам (вдовцам),

одиноким родителям (до

вступления в брак),

опекунам, попечителям,

приемным родителям, а

также родителям детейинвалидов. Предоставляется

ежемесячно до месяца, в

котором доход превысит

280000руб.

18.

Налоговые вычетыВторую группу составляют социальные налоговые

вычеты, которые регулируются статьей 219

Налогового кодекса. Они зависят от трат

физического лица на социальные нужды,

например, на лечение или обучение.

Государство по окончании налогового периода и

подаче налоговой декларации возмещает часть

расходов.

19.

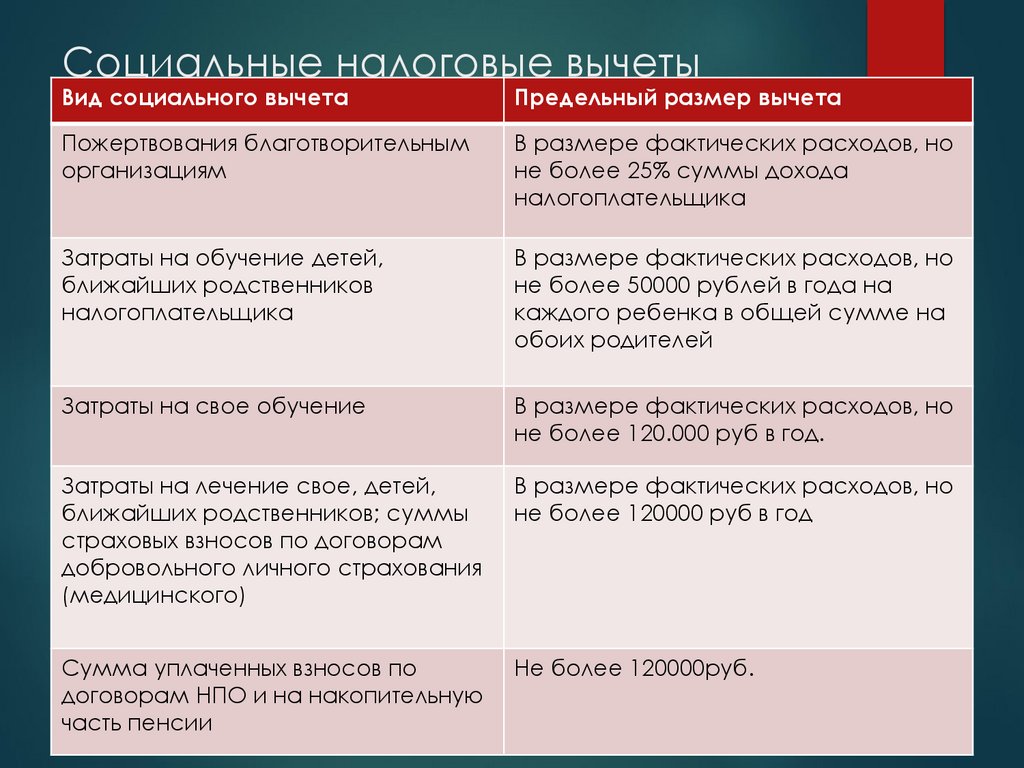

Социальные налоговые вычетыВид социального вычета

Предельный размер вычета

Пожертвования благотворительным

организациям

В размере фактических расходов, но

не более 25% суммы дохода

налогоплательщика

Затраты на обучение детей,

ближайших родственников

налогоплательщика

В размере фактических расходов, но

не более 50000 рублей в года на

каждого ребенка в общей сумме на

обоих родителей

Затраты на свое обучение

В размере фактических расходов, но

не более 120.000 руб в год.

Затраты на лечение свое, детей,

ближайших родственников; суммы

страховых взносов по договорам

добровольного личного страхования

(медицинского)

В размере фактических расходов, но

не более 120000 руб в год

Сумма уплаченных взносов по

договорам НПО и на накопительную

часть пенсии

Не более 120000руб.

20.

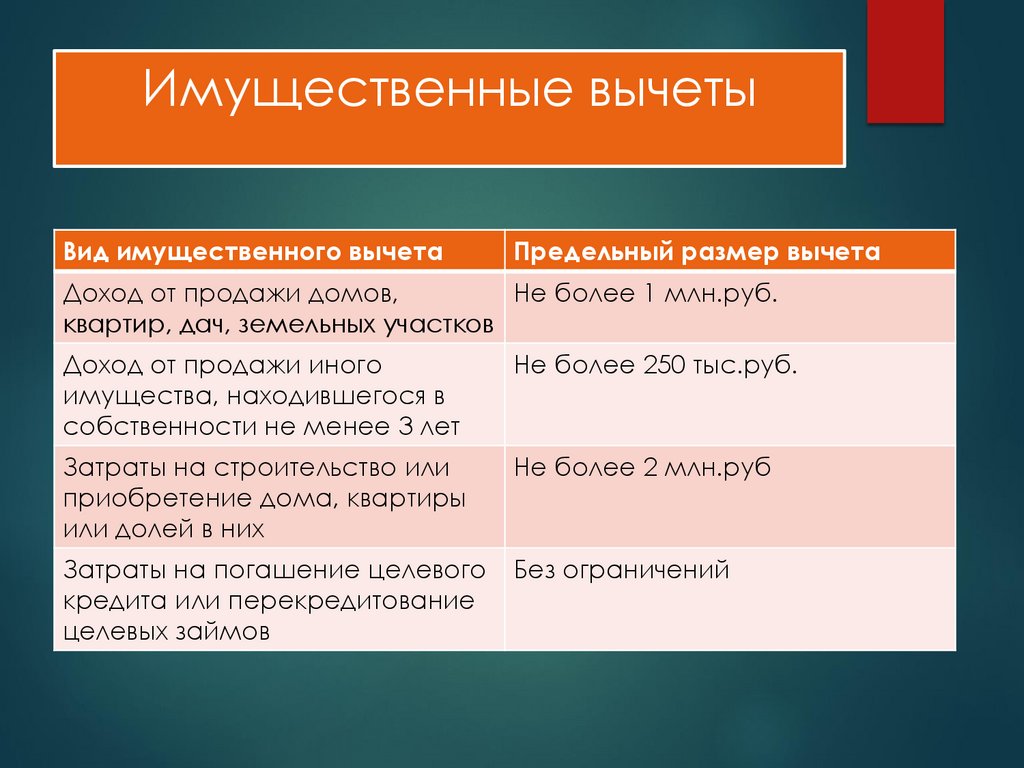

Налоговые вычетыТретья группа – имущественные налоговые

вычеты. Регламентируются статьей 220 Налогового

кодекса Российской Федерации. На

имущественный налоговый вычет претендуют

физические лица, реализующие объекты

недвижимого имущества или приобретающие

недвижимость. Имущество должно находиться в

собственности налогоплательщика. Размер

вычета зависит от вида недвижимого имущества.

Вычетом можно воспользоваться сразу, получив

возмещение из государственного бюджета, или

же по месту работы в течение определенного

времени, не уплачивая НДФЛ.

21.

Имущественные вычетыВид имущественного вычета

Предельный размер вычета

Доход от продажи домов,

Не более 1 млн.руб.

квартир, дач, земельных участков

Доход от продажи иного

имущества, находившегося в

собственности не менее 3 лет

Не более 250 тыс.руб.

Затраты на строительство или

приобретение дома, квартиры

или долей в них

Не более 2 млн.руб

Затраты на погашение целевого

кредита или перекредитование

целевых займов

Без ограничений

22.

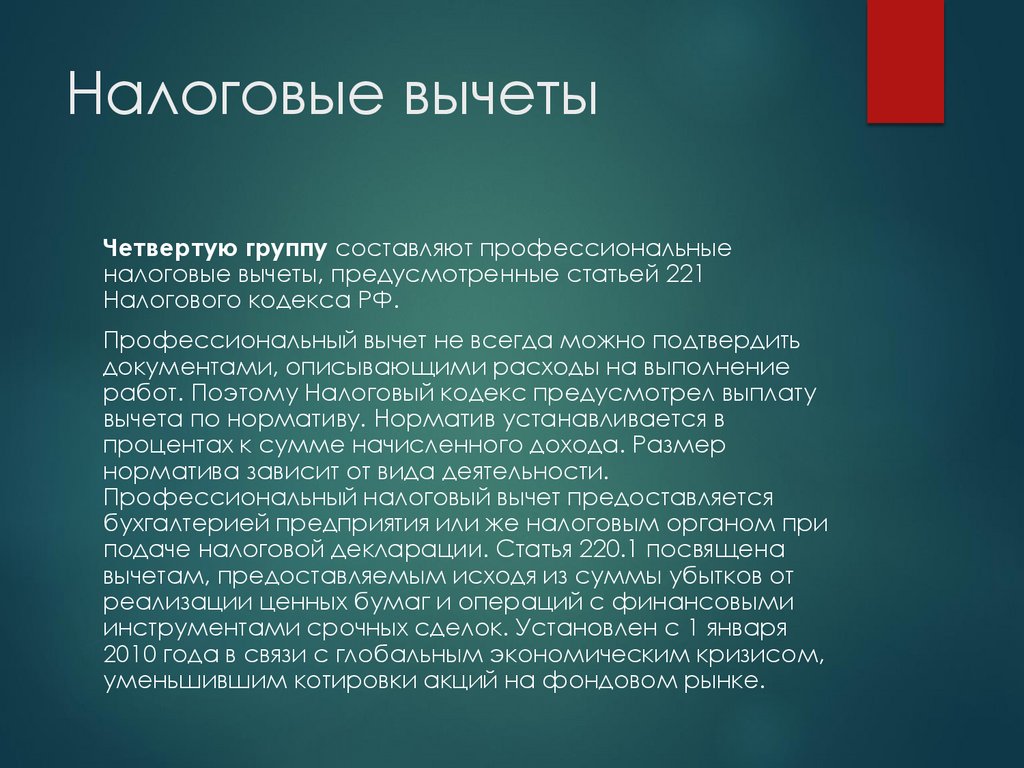

Налоговые вычетыЧетвертую группу составляют профессиональные

налоговые вычеты, предусмотренные статьей 221

Налогового кодекса РФ.

Профессиональный вычет не всегда можно подтвердить

документами, описывающими расходы на выполнение

работ. Поэтому Налоговый кодекс предусмотрел выплату

вычета по нормативу. Норматив устанавливается в

процентах к сумме начисленного дохода. Размер

норматива зависит от вида деятельности.

Профессиональный налоговый вычет предоставляется

бухгалтерией предприятия или же налоговым органом при

подаче налоговой декларации. Статья 220.1 посвящена

вычетам, предоставляемым исходя из суммы убытков от

реализации ценных бумаг и операций с финансовыми

инструментами срочных сделок. Установлен с 1 января

2010 года в связи с глобальным экономическим кризисом,

уменьшившим котировки акций на фондовом рынке.

23.

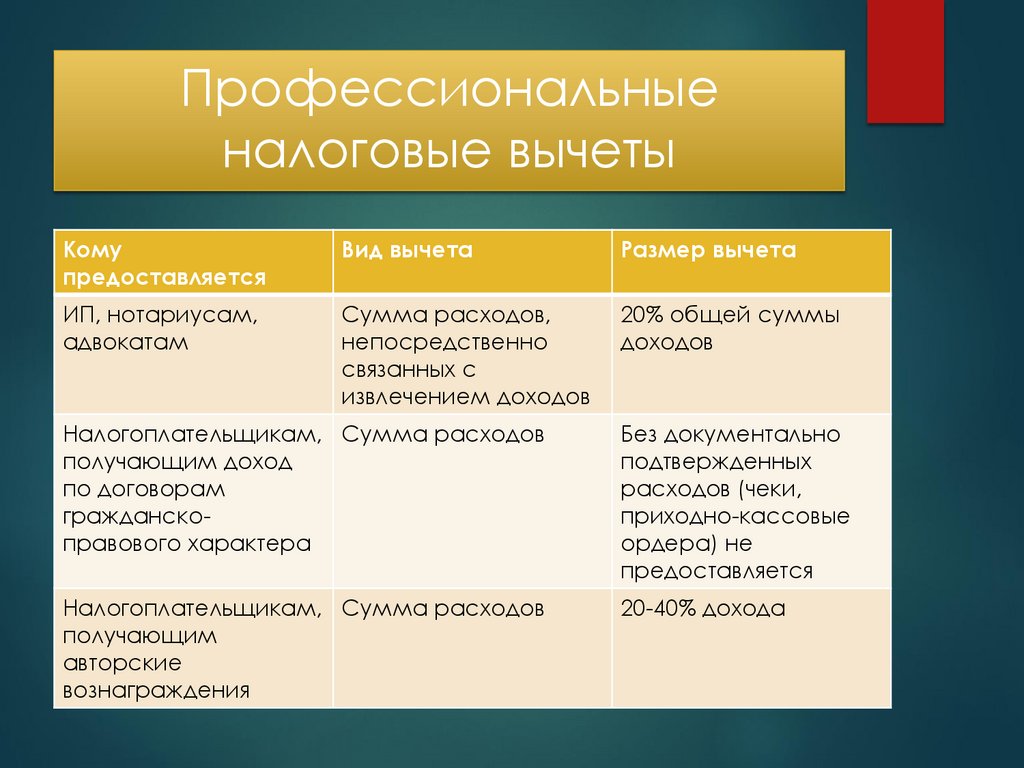

Профессиональныеналоговые вычеты

Кому

предоставляется

Вид вычета

Размер вычета

ИП, нотариусам,

адвокатам

Сумма расходов,

непосредственно

связанных с

извлечением доходов

20% общей суммы

доходов

Налогоплательщикам, Сумма расходов

получающим доход

по договорам

гражданскоправового характера

Без документально

подтвержденных

расходов (чеки,

приходно-кассовые

ордера) не

предоставляется

Налогоплательщикам, Сумма расходов

получающим

авторские

вознаграждения

20-40% дохода

24.

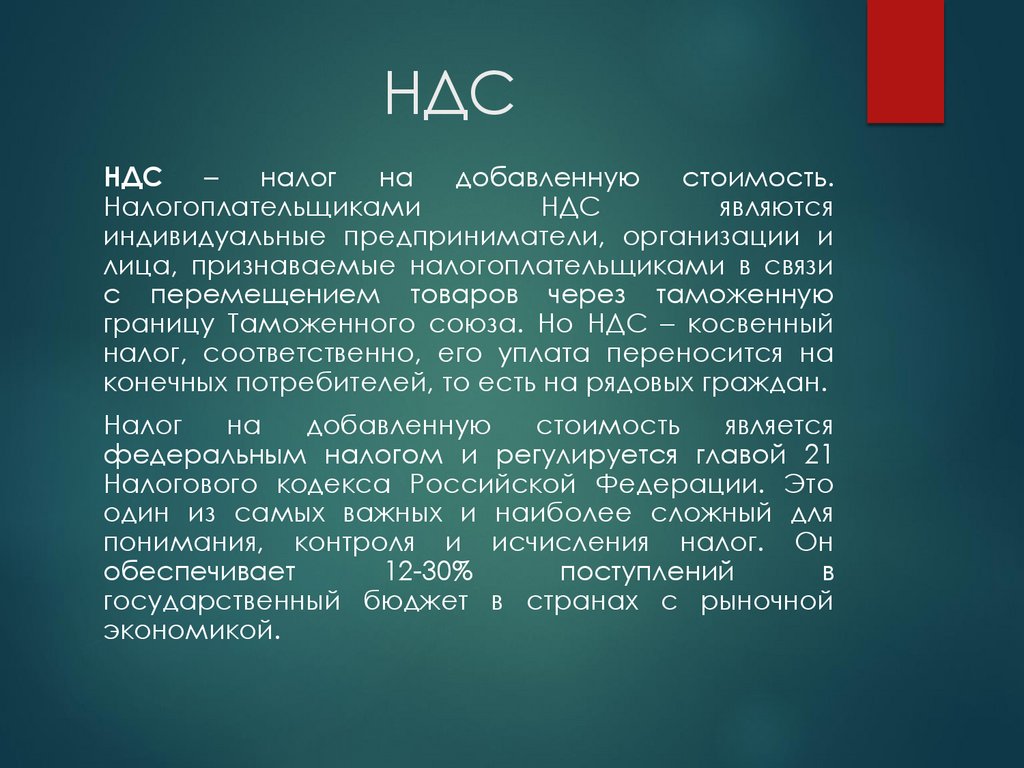

НДСНДС

–

налог

на

добавленную

стоимость.

Налогоплательщиками

НДС

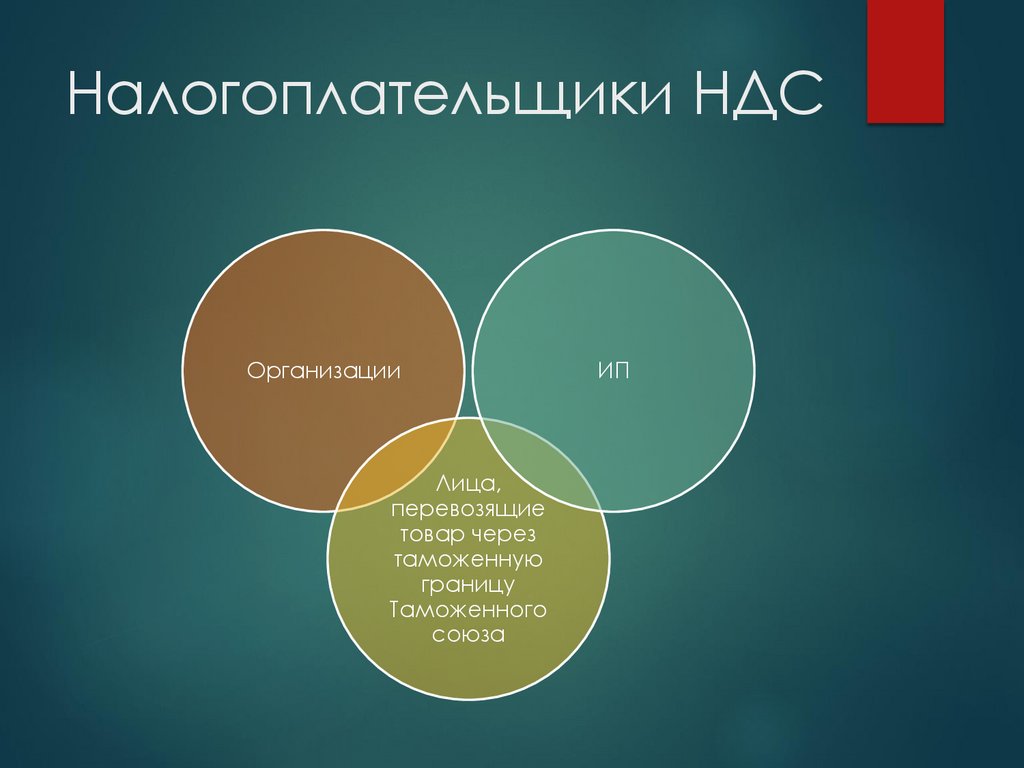

являются

индивидуальные предприниматели, организации и

лица, признаваемые налогоплательщиками в связи

с перемещением товаров через таможенную

границу Таможенного союза. Но НДС – косвенный

налог, соответственно, его уплата переносится на

конечных потребителей, то есть на рядовых граждан.

Налог

на

добавленную

стоимость

является

федеральным налогом и регулируется главой 21

Налогового кодекса Российской Федерации. Это

один из самых важных и наиболее сложный для

понимания, контроля и исчисления налог. Он

обеспечивает

12-30%

поступлений

в

государственный бюджет в странах с рыночной

экономикой.

25.

Налогоплательщики НДСОрганизации

Лица,

перевозящие

товар через

таможенную

границу

Таможенного

союза

ИП

26.

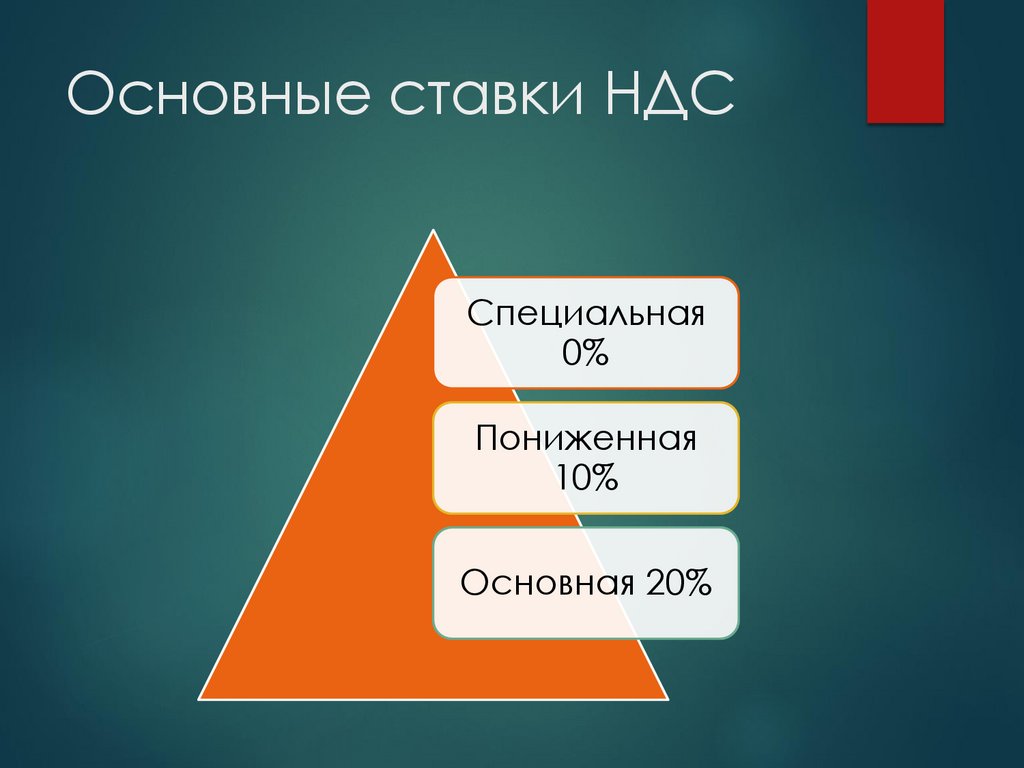

Основные ставки НДССпециальная

0%

Пониженная

10%

Основная 20%

27.

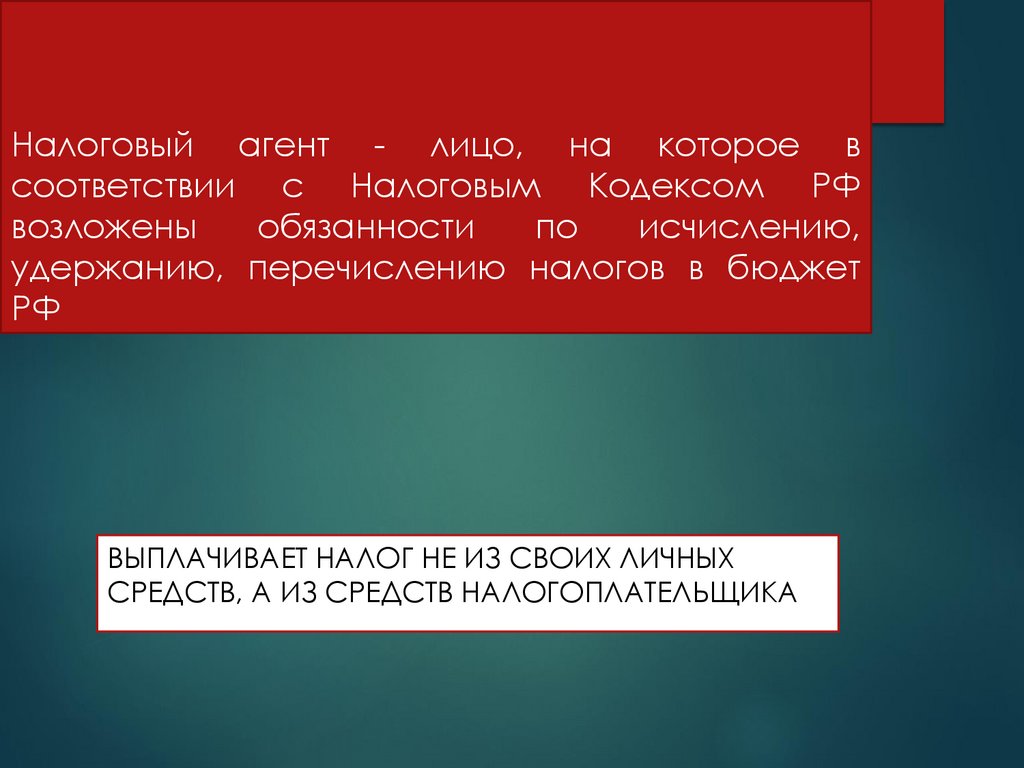

Налоговый агент - лицо, на которое всоответствии с Налоговым Кодексом РФ

возложены

обязанности

по

исчислению,

удержанию, перечислению налогов в бюджет

РФ

ВЫПЛАЧИВАЕТ НАЛОГ НЕ ИЗ СВОИХ ЛИЧНЫХ

СРЕДСТВ, А ИЗ СРЕДСТВ НАЛОГОПЛАТЕЛЬЩИКА

28.

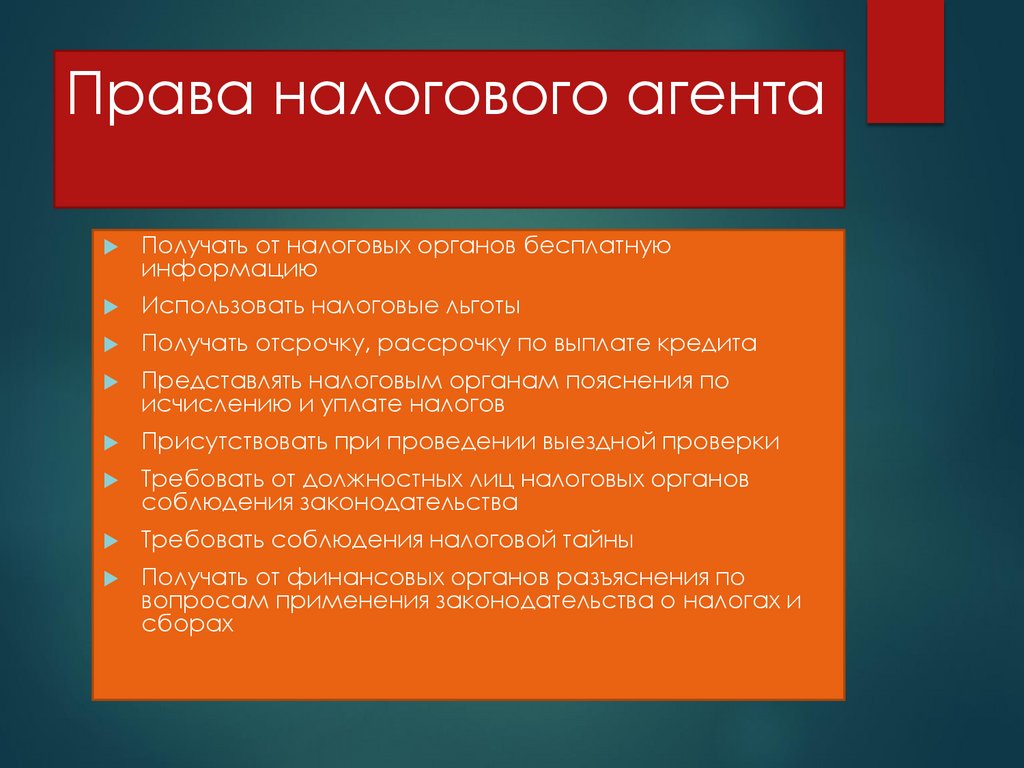

Права налогового агентаПолучать от налоговых органов бесплатную

информацию

Использовать налоговые льготы

Получать отсрочку, рассрочку по выплате кредита

Представлять налоговым органам пояснения по

исчислению и уплате налогов

Присутствовать при проведении выездной проверки

Требовать от должностных лиц налоговых органов

соблюдения законодательства

Требовать соблюдения налоговой тайны

Получать от финансовых органов разъяснения по

вопросам применения законодательства о налогах и

сборах

29.

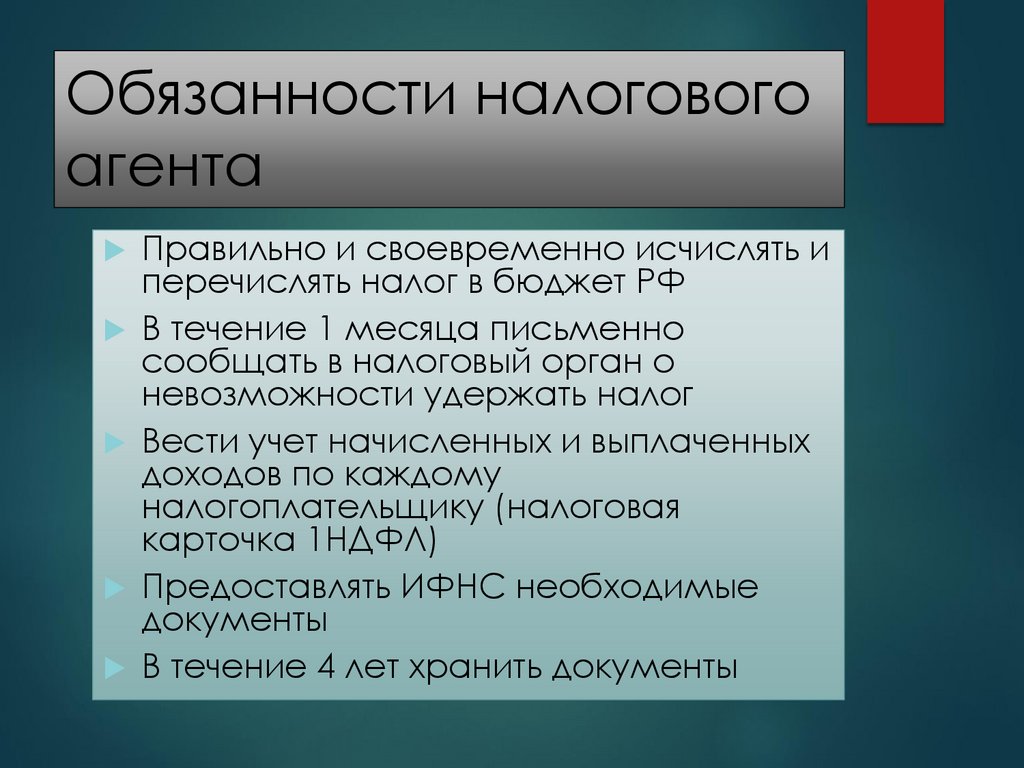

Обязанности налоговогоагента

Правильно и своевременно исчислять и

перечислять налог в бюджет РФ

В течение 1 месяца письменно

сообщать в налоговый орган о

невозможности удержать налог

Вести учет начисленных и выплаченных

доходов по каждому

налогоплательщику (налоговая

карточка 1НДФЛ)

Предоставлять ИФНС необходимые

документы

В течение 4 лет хранить документы

30.

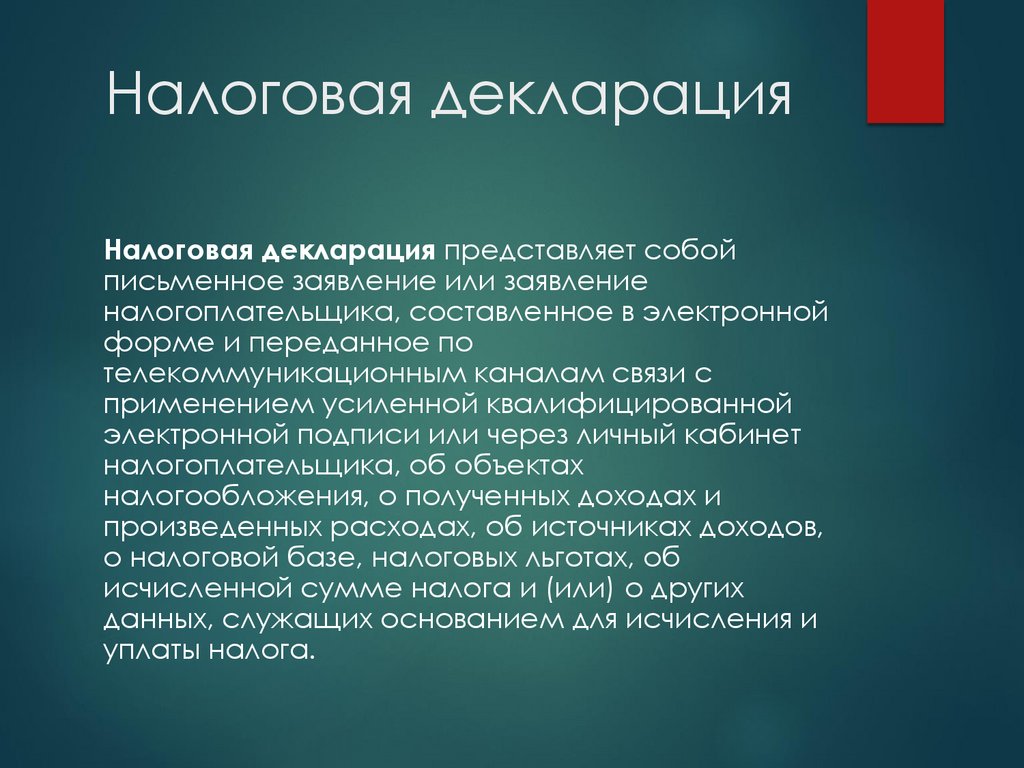

Налоговая декларацияНалоговая декларация представляет собой

письменное заявление или заявление

налогоплательщика, составленное в электронной

форме и переданное по

телекоммуникационным каналам связи с

применением усиленной квалифицированной

электронной подписи или через личный кабинет

налогоплательщика, об объектах

налогообложения, о полученных доходах и

произведенных расходах, об источниках доходов,

о налоговой базе, налоговых льготах, об

исчисленной сумме налога и (или) о других

данных, служащих основанием для исчисления и

уплаты налога.

31.

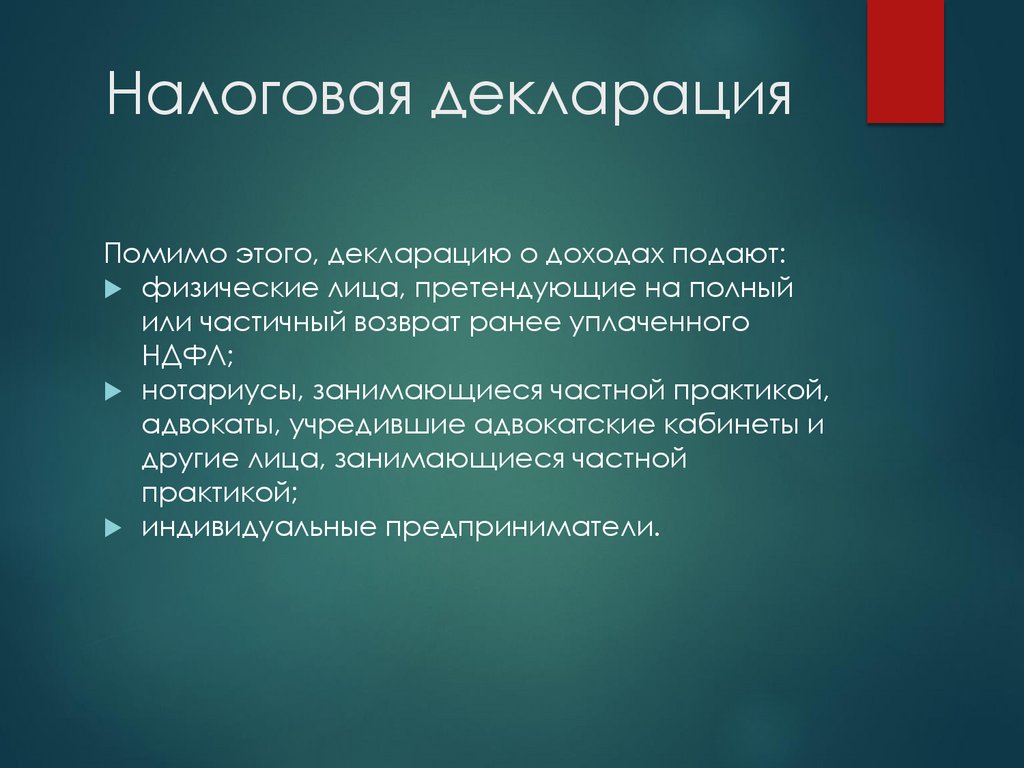

Налоговая декларацияПомимо этого, декларацию о доходах подают:

физические лица, претендующие на полный

или частичный возврат ранее уплаченного

НДФЛ;

нотариусы, занимающиеся частной практикой,

адвокаты, учредившие адвокатские кабинеты и

другие лица, занимающиеся частной

практикой;

индивидуальные предприниматели.

32.

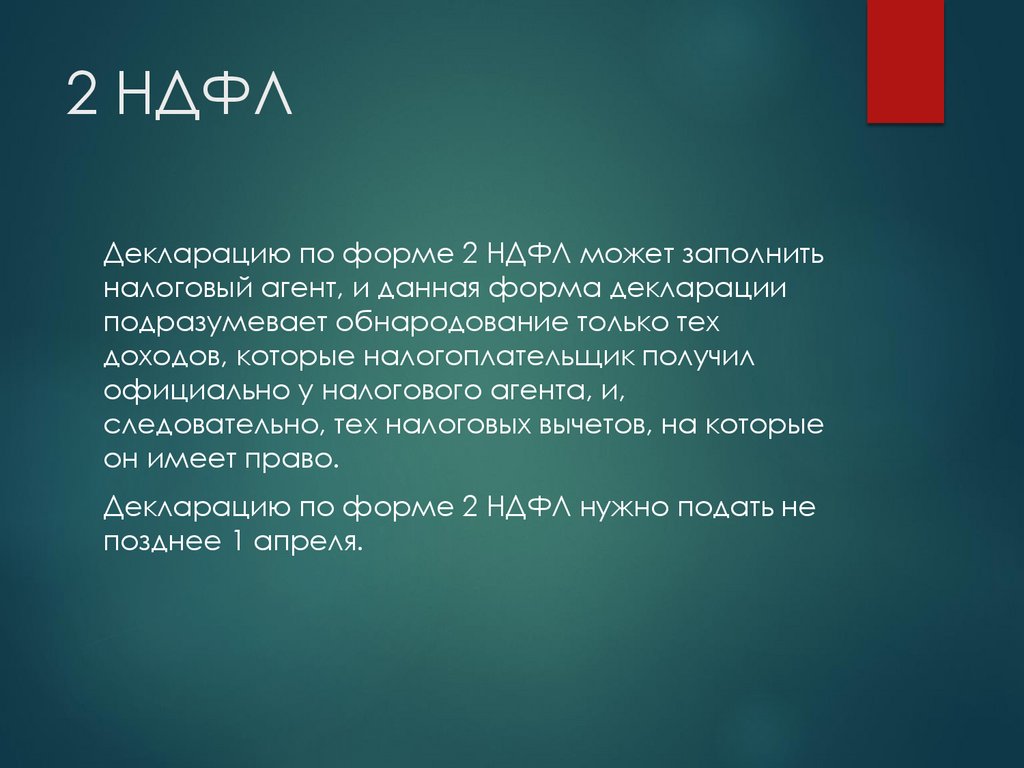

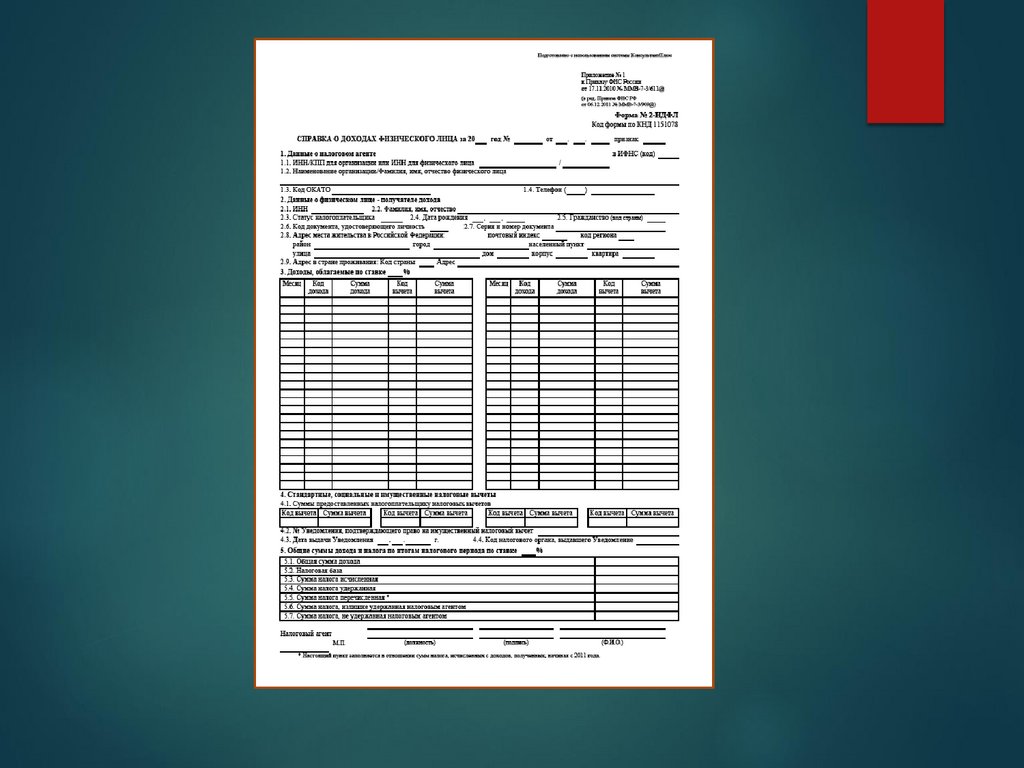

2 НДФЛДекларацию по форме 2 НДФЛ может заполнить

налоговый агент, и данная форма декларации

подразумевает обнародование только тех

доходов, которые налогоплательщик получил

официально у налогового агента, и,

следовательно, тех налоговых вычетов, на которые

он имеет право.

Декларацию по форме 2 НДФЛ нужно подать не

позднее 1 апреля.

33.

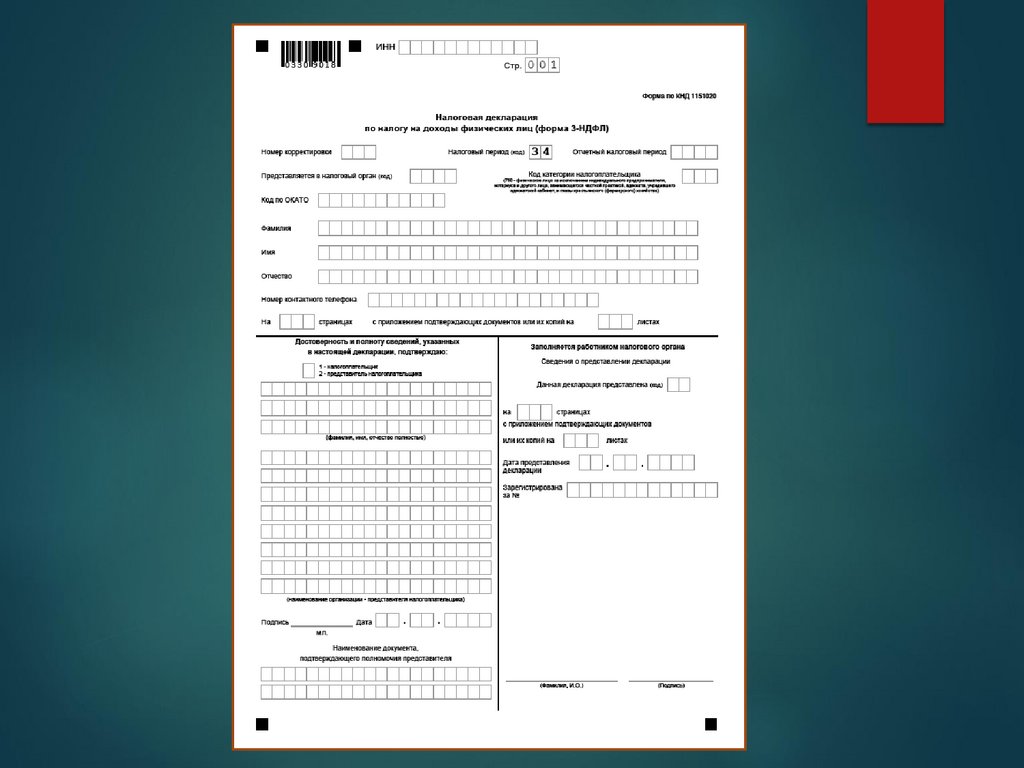

3 НДФЛНалоговую декларацию по форме 3 НДФЛ

необходимо подавать тем гражданам, кто

получает дополнительные доходы, облагаемые по

разным ставкам, а также индивидуальным

предпринимателям, частным адвокатам,

нотариусам.

Декларация по форме 3 НДФЛ заполняется

налогоплательщиком, который указывает в ней

все доходы, полученные в предыдущем году.

34.

3 НДФЛНалогоплательщиками, подающими налоговую

декларацию по форме 3 НДФЛ, признаются те

лица, которые обязаны уплатить налоги по

Налоговому кодексу РФ, а также те, кто делает

это по собственной инициативе.

Налоговая декларация 3 НДФЛ предоставляется

не позднее 30 апреля года, следующего за

истекшим налоговым периодом.