Финансы

ФинансыПохожие презентации:

Обоснование и оценка эффективности реальных инвестиционных проектов

1.

Обоснование и оценкаэффективности реальных

инвестиционных

проектов

2.

Особенности реальныхинвестиций:

• 1. Реальное инвестирование

является главной формой

реализации стратегии

экономического развития

предприятия.

3.

• 2. Реальное инвестированиенаходится в тесной взаимосвязи с

операционной деятельностью

предприятия.

4.

• 3. Реальные инвестицииобеспечивают, как правило, более

высокий уровень рентабельности

в сравнении с финансовыми

инвестициями.

5.

• 4. Реализованные реальныеинвестиции обеспечивают

предприятию устойчивый чистый

денежный поток.

6.

• 5. Реальные инвестицииподвержены высокому уровню

риска морального старения.

7.

• 6. Реальные инвестиции имеютвысокую степень

противоинфляционной защиты.

8.

• 7. Реальные инвестиции являютсянаименее ликвидными.

9.

10.

ПОЛИТИКА УПРАВЛЕНИЯРЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ

11.

Политика управления реальнымиинвестициями представляет собой

часть общей инвестиционной

стратегии предприятия,

обеспечивающая подготовку,

оценку и реализацию наиболее

эффективных реальных

инвестиционных проектов.

12.

13.

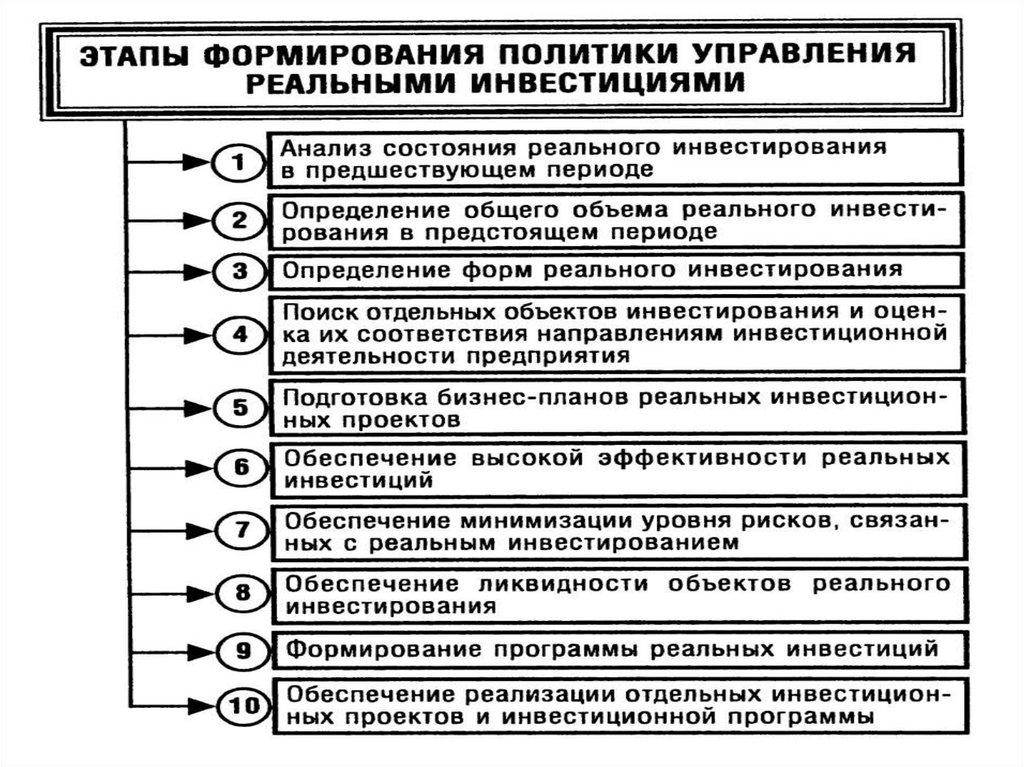

• 1. Анализ состояния реальногоинвестирования в предшествующем

периоде. В процессе этого анализа

оценивается уровень инвестиционной

активности предприятия в

предшествующем периоде и степень

завершенности начатых ранее реальных

инвестиционных проектов и программ.

14.

• 2. Определение общего объема реальногоинвестирования в предстоящем периоде.

Основой определения этого показателя

является планируемый объем прироста

основных средств предприятия в разрезе

отдельных их видов, а также нематериальных

и оборотных активов обеспечивающий

прирост объемов его производственнокоммерческой деятельности. Объем этого

прироста уточняется с учетом динамики

объема ранее неоконченного капитального

строительства

15.

• 3. Определение форм реальногоинвестирования. Эти формы определяются

исходя из конкретных направлений

инвестиционной деятельности

предприятия, обеспечивающих

воспроизводство его основных средств и

нематериальных активов, а также

расширение объема собственных

оборотных активов.

16.

• 4. Поиск отдельных объектов инвестированияи оценка их соответствия направлениям

инвестиционной деятельности предприятия. В

процессе реализации этого направления

инвестиционной политики изучается текущее

предложение на инвестиционном рынке; отбираются

для изучения отдельные реальные инвестиционные

объекты, наиболее полно соответствующие

направлениям инвестиционной деятельности

предприятия; рассматриваются возможности и

условия приобретения отдельных активов для

обновления состава действующих их видов;

проводится тщательная экспертиза отобранных

объектов инвестирования.

17.

• 5. Подготовка бизнес-планов реальныхинвестиционных проектов. Все формы

крупнообъемных реальных инвестиций

рассматриваются как реальные

инвестиционные проекты. Подготовка таких

инвестиционных проектов требует разработки

их бизнес-планов в рамках самого

предприятия. Для небольших реальных

инвестиционных проектов допускается

разработка краткого варианта бизнес-плана.

18.

• 6. Обеспечение высокой эффективностиреальных инвестиций. Отобранные на

предварительном этапе объекты

инвестирования анализируются с позиции их

экономической эффективности. При этом для

каждого объекта инвестирования используется

конкретная методика оценки эффективности. По

результатам оценки проводится ранжирование

отдельных инвестиционных проектов по

критерию их эффективности. При прочих равных

условиях отбираются для реализации те объекты

реального инвестирования, которые

обеспечивают наибольшую доходность.

19.

• 7. Обеспечение минимизации уровня рисков,связанных с реальным инвестированием. В

процессе реализации этого направления

инвестиционной политики должны быть в

первую очередь идентифицированы и оценены

риски, присущие каждому конкретному объекту

инвестирования. По результатам оценки

проводится ранжирование отдельных объектов

инвестирования по уровню их рисков и

отбираются для реализации те из них, которые

при прочих равных условиях обеспечивают

минимизацию инвестиционных рисков.

20.

• 8. Обеспечение ликвидности объектовреального инвестирования. Осуществляя реальное

инвестирование следует предусматривать, что в силу

существенных изменений внешней инвестиционной

среды, конъюнктуры инвестиционного рынка или

стратегии развития предприятия в предстоящем

периоде по отдельным объектам реального

инвестирования может резко снизится ожидаемая

доходность, повыситься уровень рисков, снизиться

значение других показателей инвестиционной

привлекательности для предприятия. Это потребует

принятия решения о своевременном выходе ряда

объектов реального инвестирования из

инвестиционной программы предприятия (путем их

продажи) и реинвестирования капитала.

21.

• 9. Формирование программы реальныхинвестиций. Отобранные в процессе оценки

эффективности реальные инвестиционные

проекты подлежат дальнейшему

рассмотрению с позиций уровня рисков их

реализации и других показателей, связанных

с целями их осуществления. На основе такой

всесторонней оценки с учетом планового

объема инвестиционных ресурсов

предприятие формирует свою программу

реальных инвестиций на предстоящий

период.

22.

• 10. Обеспечение реализации отдельныхинвестиционных проектов и

инвестиционной программы. Основными

документами, обеспечивающими

реализацию каждого конкретного реального

инвестиционного проекта, являются

капитальный бюджет и календарный график

реализации инвестиционного проекта.

23.

УПРАВЛЕНИЕ ВЫБОРОМИНВЕСТИЦИОННЫХ ПРОЕКТОВ И

ФОРМИРОВАНИЕМ ПРОГРАММЫ

РЕАЛЬНЫХ ИНВЕСТИЦИЙ

24.

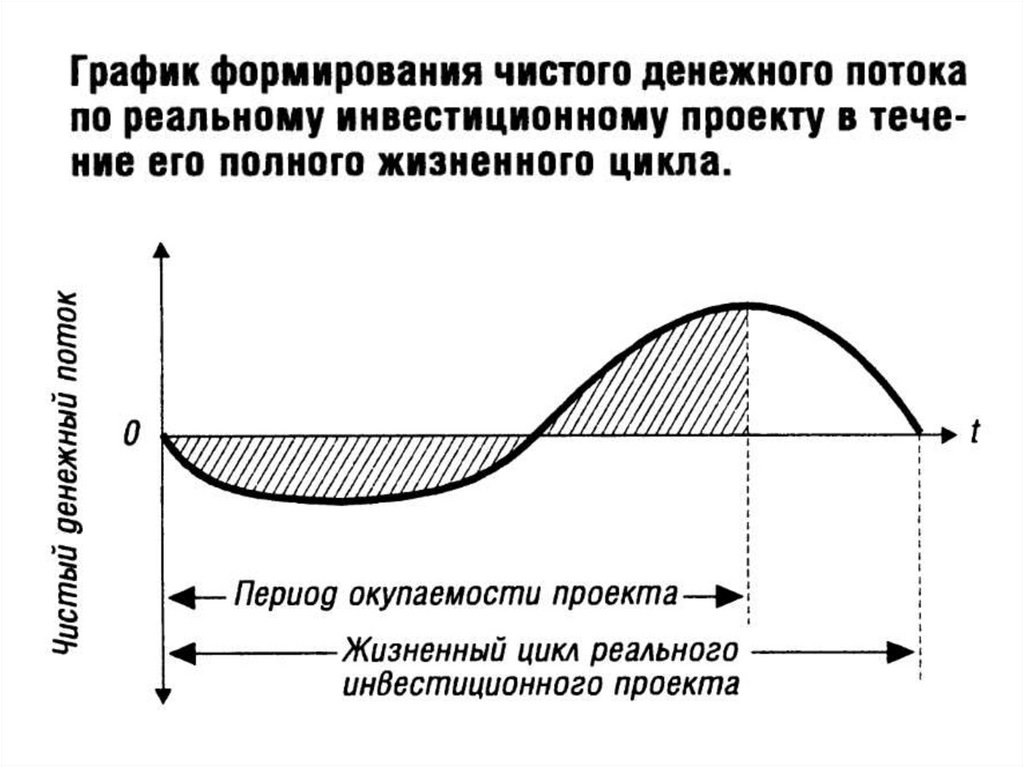

Все формы реального инвестированияпроходят три основные стадии (фазы),

составляющие в совокупности цикл

этого инвестирования:

• прединвестиционная стадия, в

процессе которой разрабатываются

варианты альтернативных

инвестиционных решений,

проводится их оценка и принимается

к реализации конкретный их вариант;

25.

• инвестиционная стадия, в процессекоторой осуществляется

непосредственная реализация принятого

инвестиционного решения;

• постинвестиционная стадия, в процессе

которой обеспечивается контроль за

достижением предусмотренных

параметров инвестиционных решений в

процессе эксплуатации объекта

инвестирования.

26.

Основу прединвестиционной стадиицикла реального инвестирования

составляет подготовка

инвестиционного проекта (аналогом

этого термина выступают „бизнесплан", „технико-экономическое

обоснование" и др).

27.

Инвестиционный проект представляетсобой основной документ,

определяющий необходимость

осуществления реального

инвестирования, в котором в

общепринятой последовательности

разделов излагаются основные

характеристики проекта и

финансовые показатели, связанные с

его реализацией.

28.

29.

30.

ОЦЕНКА ЭФФЕКТИВНОСТИРЕАЛЬНЫХ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

31.

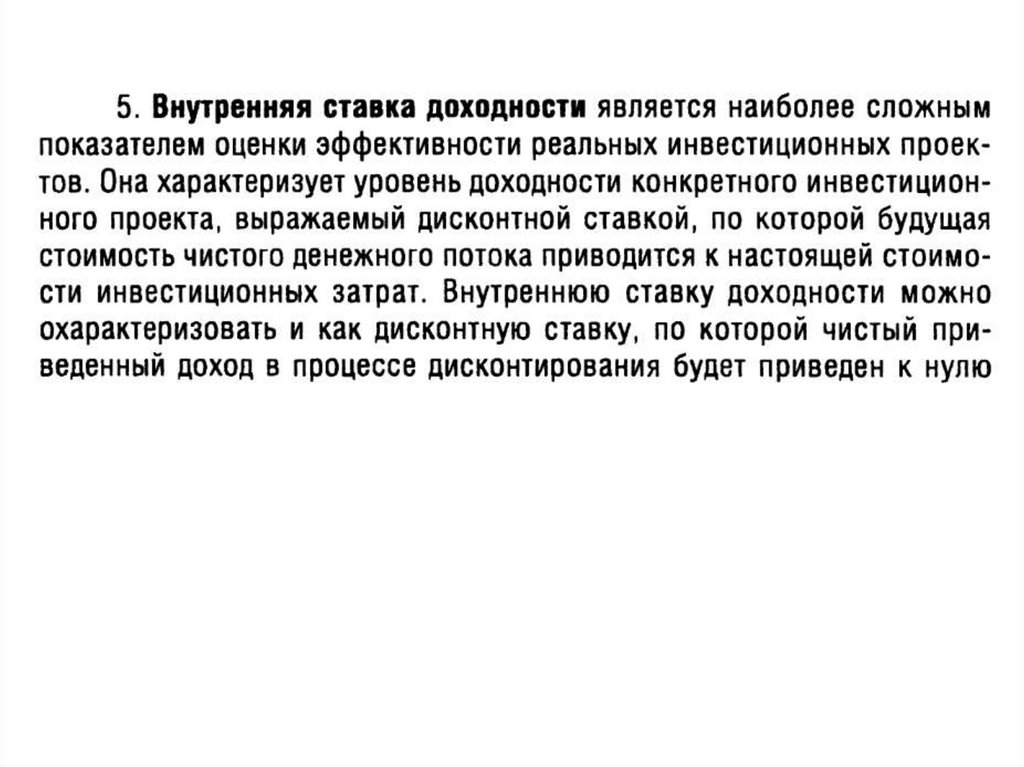

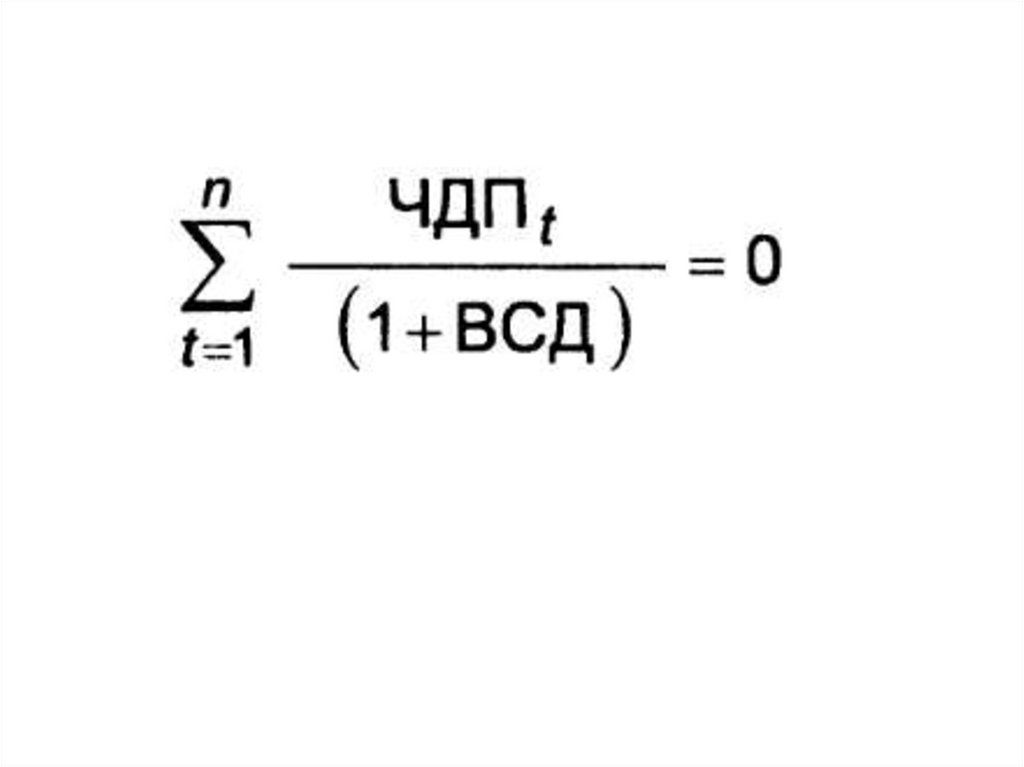

Базовые принципы и методическиеподходы, используемые в современной

практике оценки эффективности реальных

инвестиционных проектов:

1. Оценка эффективности реальных

инвестиционных проектов должна

осуществляться на основе сопоставления

объема инвестиционных затрат, с одной

стороны, и сумм и сроков возврата

инвестированного капитала, с другой.

32.

2. Оценка объемаинвестиционных затрат должна

охватывать всю совокупность

используемых ресурсов,

связанных с реализацией

проекта.

33.

3. Оценка возвратаинвестируемого капитала должна

осуществляться на основе

показателя „чистого денежного

потока" [net cash flow].

34.

4. В процессе оценки суммыинвестиционных затрат и чистого

денежного потока должны быть

приведены к настоящей

стоимости.

35.

5. Выбор дисконтной ставки впроцессе приведения отдельных

показателей к настоящей стоимости

должен быть дифференцирован для

различных инвестиционных проектов.

В процессе такой дифференциации

должны быть учтены уровень риска,

ликвидности и другие

индивидуальные характеристики

реального инвестиционного проекта.

36.

37.

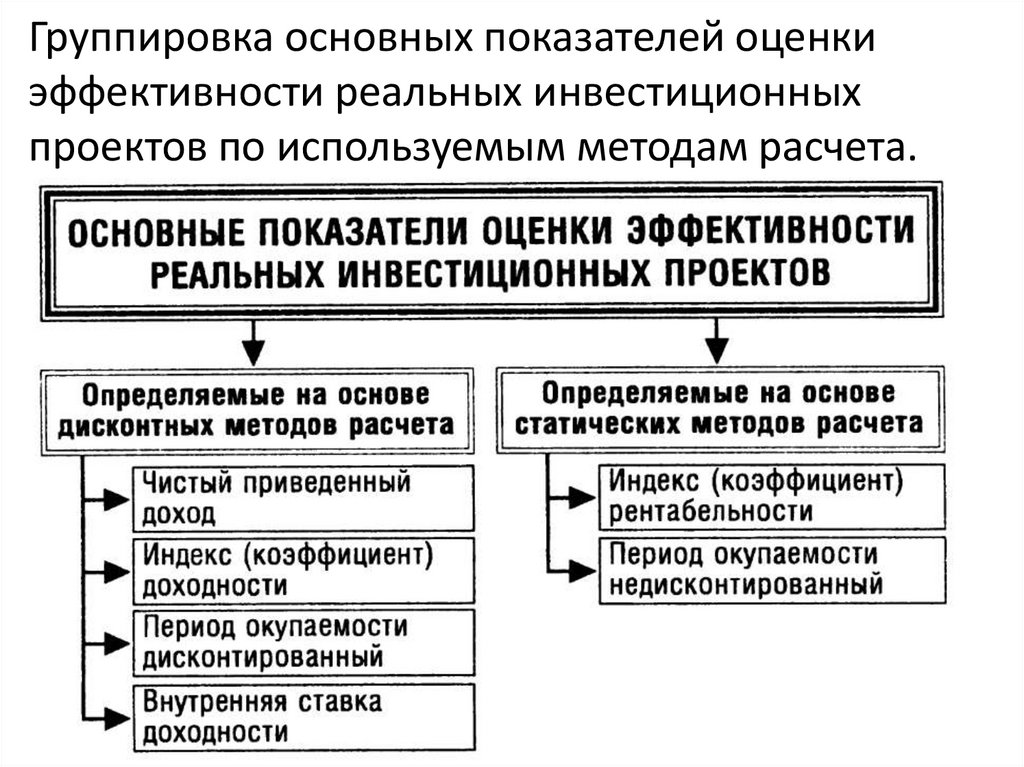

Группировка основных показателей оценкиэффективности реальных инвестиционных

проектов по используемым методам расчета.

38.

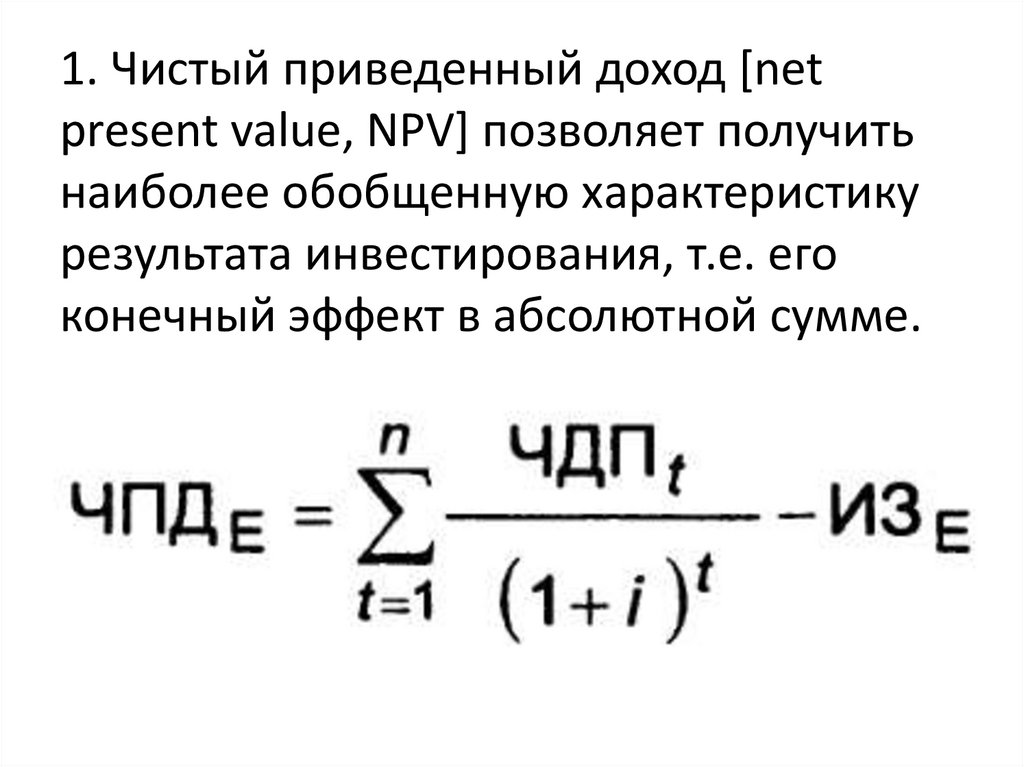

1. Чистый приведенный доход [netpresent value, NPV] позволяет получить

наиболее обобщенную характеристику

результата инвестирования, т.е. его

конечный эффект в абсолютной сумме.

39.

40.

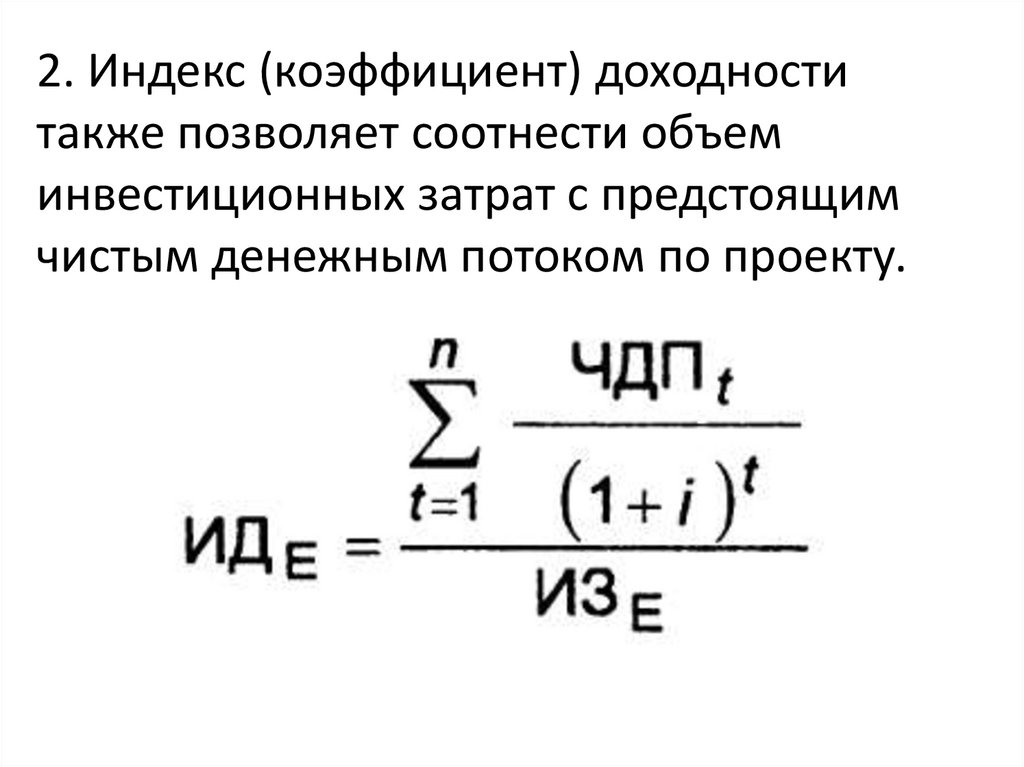

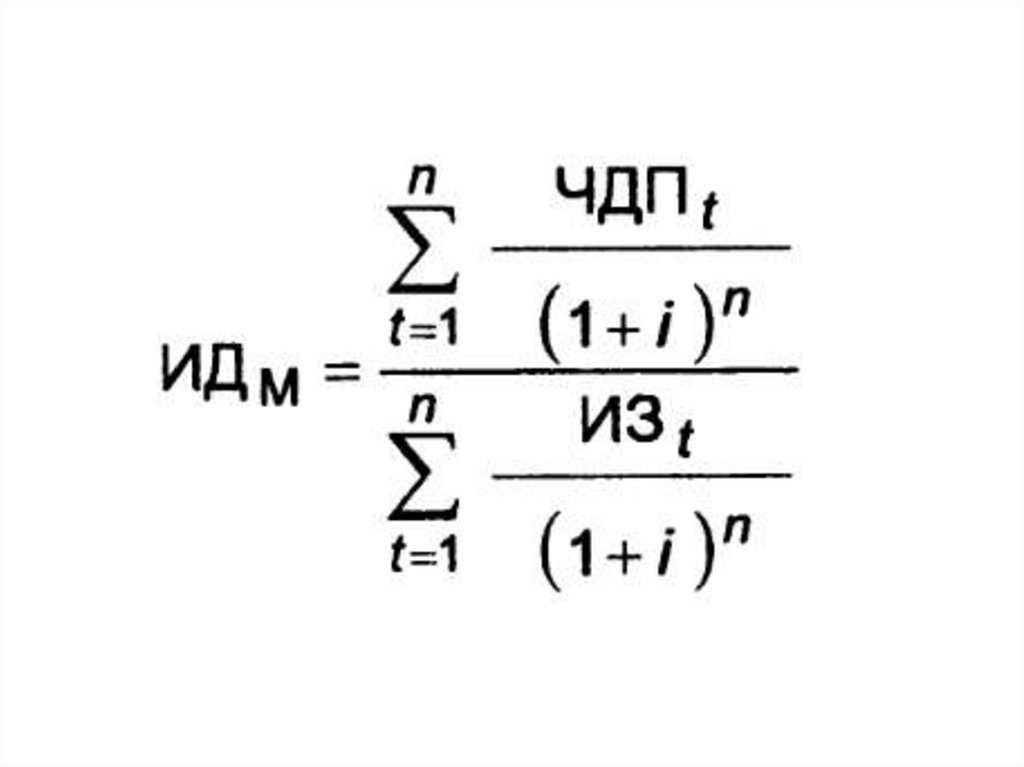

2. Индекс (коэффициент) доходноститакже позволяет соотнести объем

инвестиционных затрат с предстоящим

чистым денежным потоком по проекту.

41.

42.

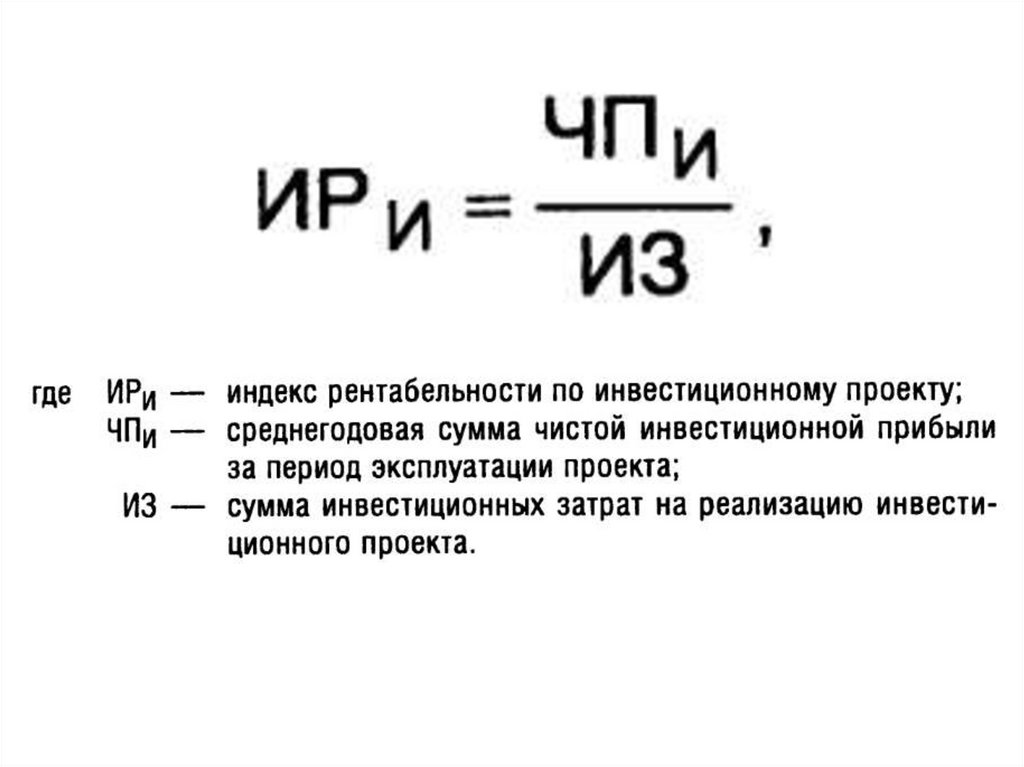

3. Индекс (коэффициент) рентабельности впроцессе оценки эффективности

инвестиционного проекта может играть

лишь вспомогательную роль, так как не

позволяет в полной мере оценить весь

возвратный инвестиционный поток по

проекту (значительную часть этого потока

составляют амортизационные отчисления)

и не соизмеряет анализируемые

показатели во времени.

43.

44.

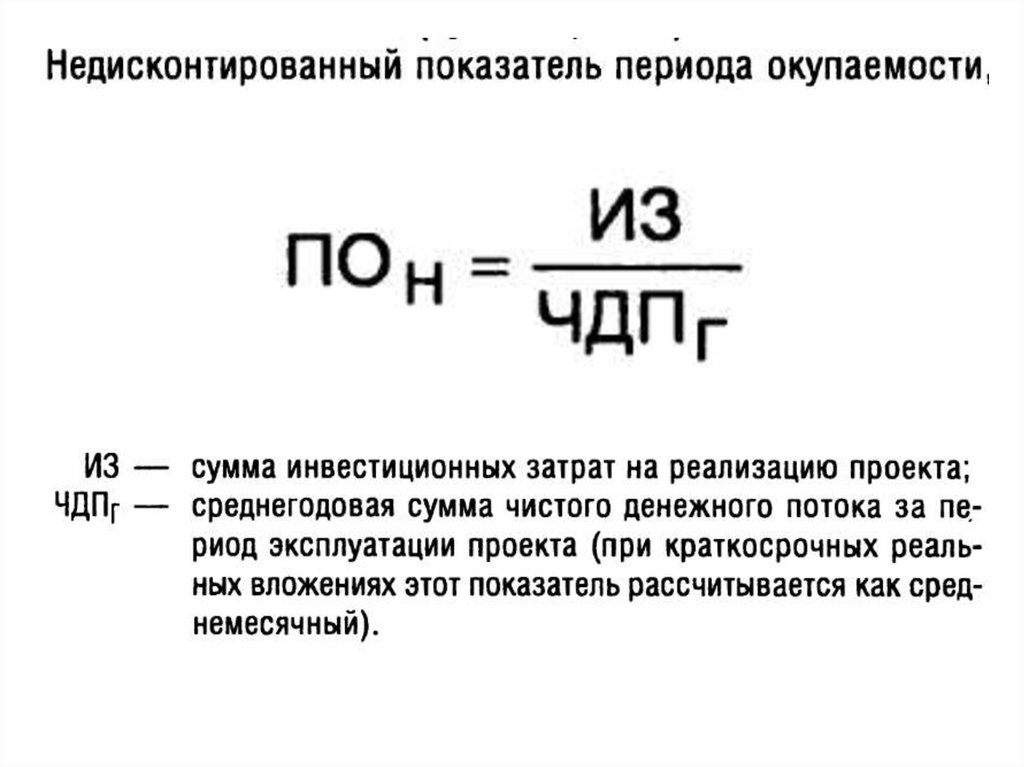

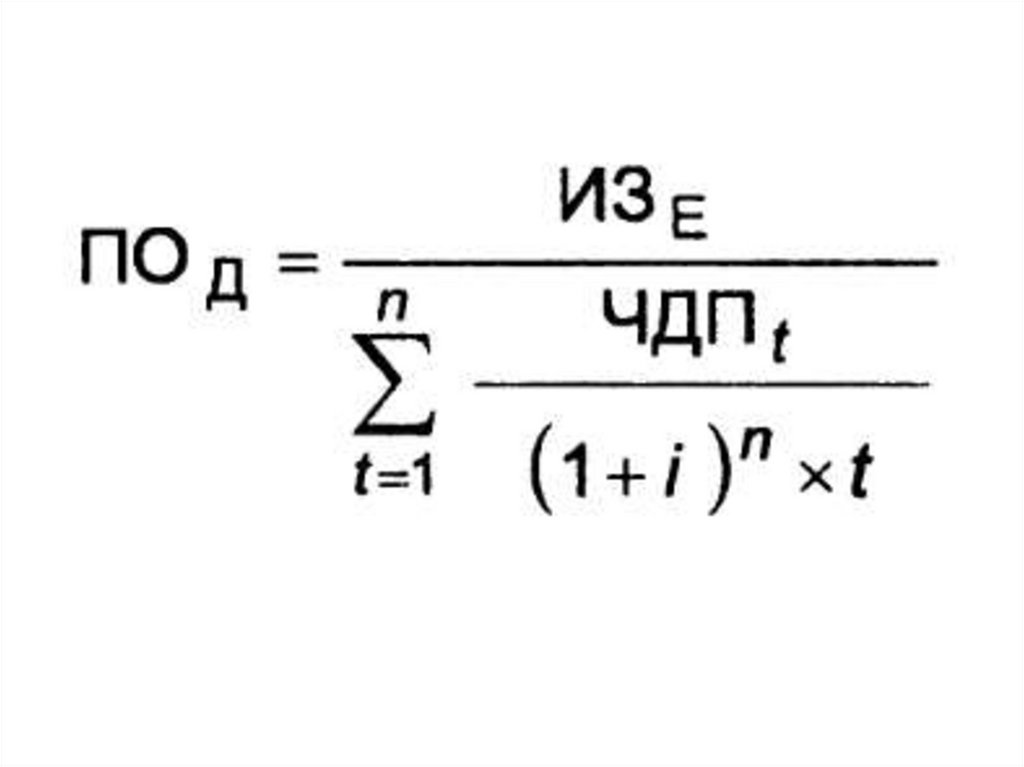

4. Период окупаемости являетсяодним из наиболее

распространенных и понятных

показателей оценки эффективности

инвестиционного проекта. Расчет

этого показателя может быть

произведен двумя методами —

статичным (бухгалтерским) и

дисконтным.

45.

46.

47.

48.

49.

50.

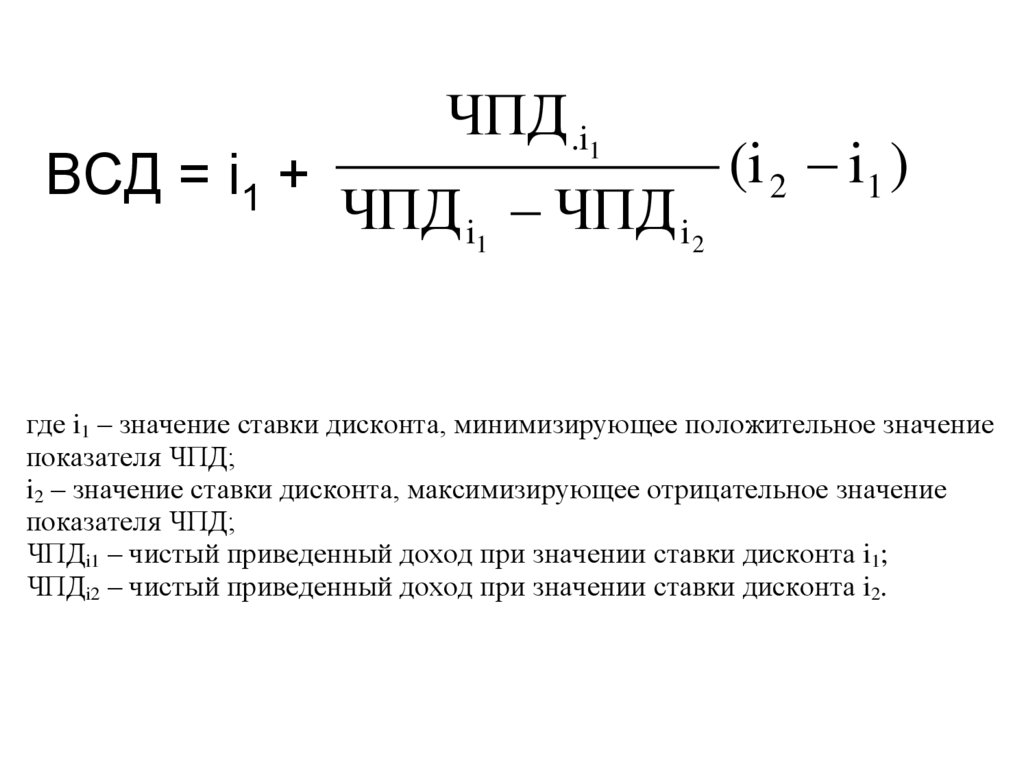

BCД = i1 +ЧПД .i1

ЧПД i1 ЧПД i 2

(i 2 i1 )

где i1 – значение ставки дисконта, минимизирующее положительное значение

показателя ЧПД;

i2 – значение ставки дисконта, максимизирующее отрицательное значение

показателя ЧПД;

ЧПДi1 – чистый приведенный доход при значении ставки дисконта i1;

ЧПДi2 – чистый приведенный доход при значении ставки дисконта i2.

51.

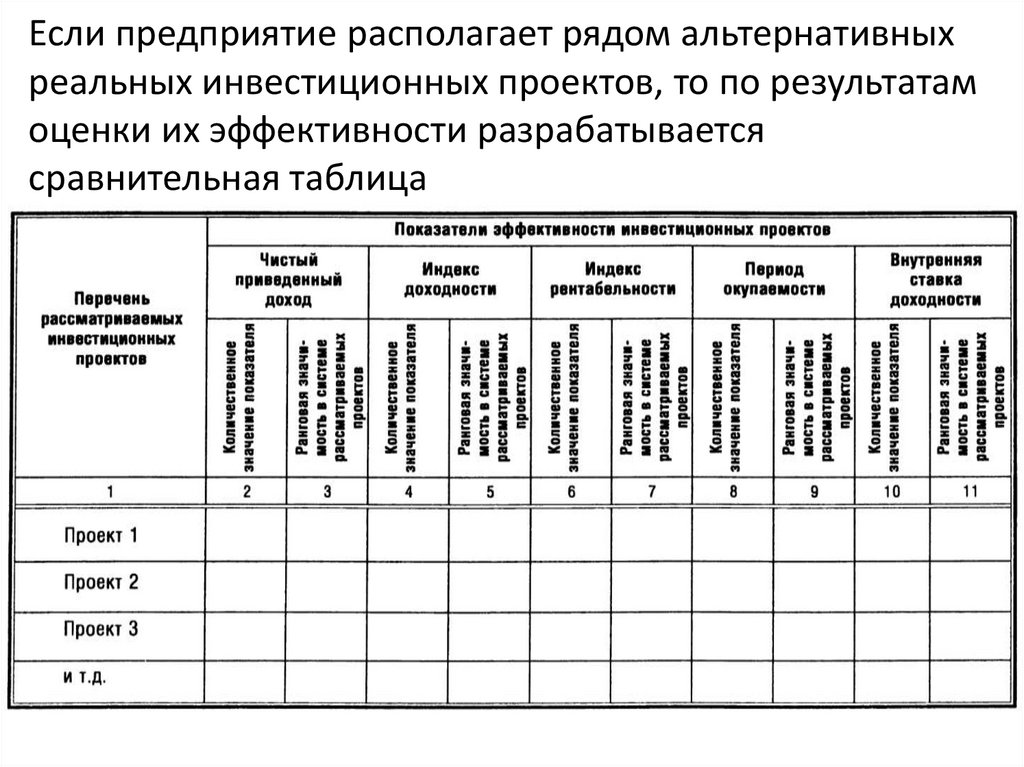

Если предприятие располагает рядом альтернативныхреальных инвестиционных проектов, то по результатам

оценки их эффективности разрабатывается

сравнительная таблица

52.

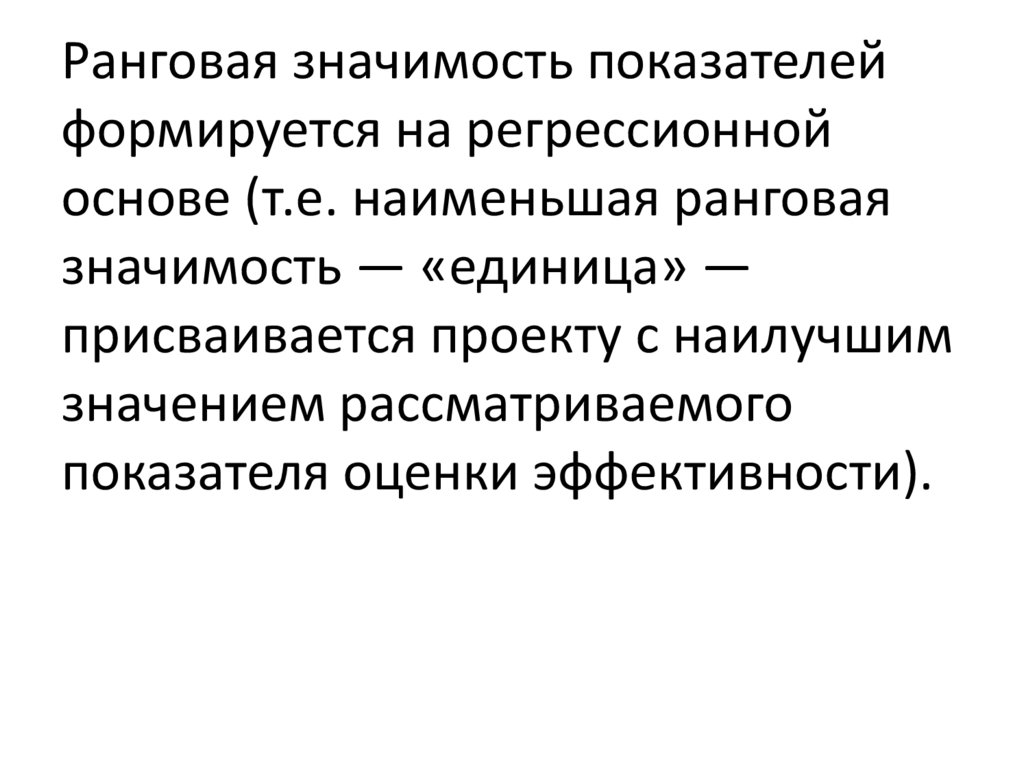

Ранговая значимость показателейформируется на регрессионной

основе (т.е. наименьшая ранговая

значимость — «единица» —

присваивается проекту с наилучшим

значением рассматриваемого

показателя оценки эффективности).

53.

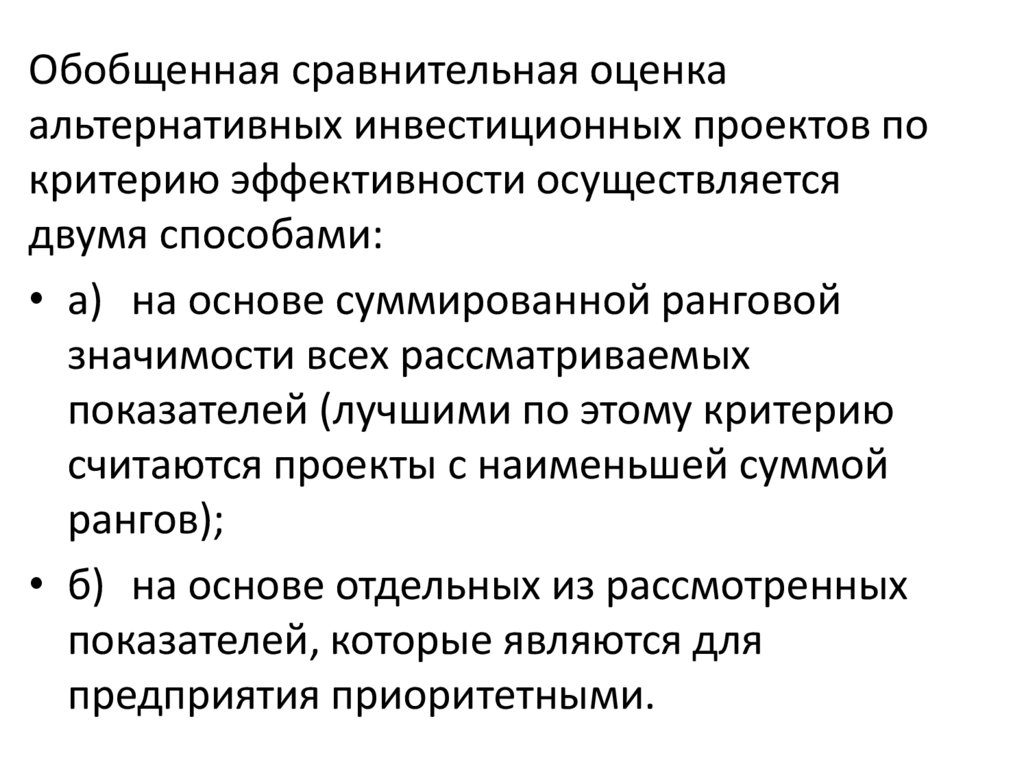

Обобщенная сравнительная оценкаальтернативных инвестиционных проектов по

критерию эффективности осуществляется

двумя способами:

• а) на основе суммированной ранговой

значимости всех рассматриваемых

показателей (лучшими по этому критерию

считаются проекты с наименьшей суммой

рангов);

• б) на основе отдельных из рассмотренных

показателей, которые являются для

предприятия приоритетными.