Математика

МатематикаПохожие презентации:

Принятие решений на основе теории игр

1.

Принятие решений на основе теории игр. Принятие решения о выборетого или иного метода экономической защиты инновационного процесса

может быть основано на переборе различных вариантов (стратегий) и выбора

наилучшего.

Методы принятий решений зависят от того, в какой среде находится

экономический агент, осуществляющий инновационную деятельность. Среда

может быть враждебной, хотя и незаинтересованной в нанесении ущерба

существующим в ней экономическим агентам. Например – конкурентный

рынок, на котором присутствует множество соперничающих друг с другом

предприятий. Эти предприятия не могут выработать общую стратегию,

вытесняющую какое-то предприятие с рынка (однозначной выгоды для них

здесь нет), но все проиграют, если данное предприятие получит какое-нибудь

конкурентное преимущество. Поэтому среда будет минимизировать выигрыш

предприятия, а не максимизировать проигрыш. Среда может отреагировать на

быстрый подъем повышением налогов, введением технических стандартов,

ограничивающих применение новой технологии и т.п.

Для принятия решения во враждебной среде разработана специальная

методология, которая основана на моделях антагонистических игр с природой.

Под антагонистическими играми в теории понимаются такие игры, в которых

выигрыш одного игрока является проигрышем другого. Под природой здесь

понимается враждебная, но не заинтересованная в проигрыше игрока

(предприятие) среда (второй игрок).

У предприятия есть несколько стратегий (А1, А2,…Ai,… Аm) – какую

продукцию выпускать. Однако последствия реализации каждой стратегии

будут зависеть от состояния (действий) среды. Внешняя среда может по

разному (B1, B2, …Bj,...Bn) реагировать на реализацию предприятием своих

стратегий – например, могут быть повышены налоги, появятся барьеры для

выхода на потребительский рынок и т.п. Результаты возможных исходов (aij )

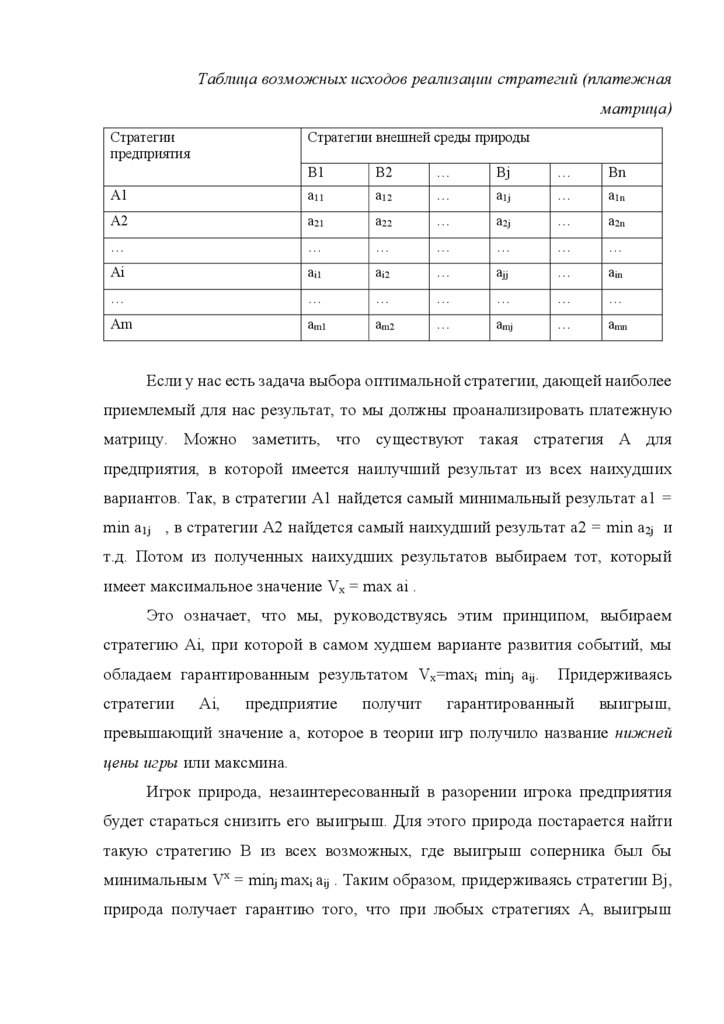

запишем в таблицу, которая называется платежной матрицей (табл. 7-3)

Таблица 7-3

2.

Таблица возможных исходов реализации стратегий (платежнаяматрица)

Стратегии

предприятия

Стратегии внешней среды природы

B1

B2

…

Bj

…

Bn

A1

a11

a12

…

a1j

…

a1n

A2

a21

a22

…

a2j

…

a2n

…

…

…

…

…

…

…

Ai

ai1

ai2

…

ajj

…

ain

…

…

…

…

…

…

…

Am

am1

am2

…

amj

…

amn

Если у нас есть задача выбора оптимальной стратегии, дающей наиболее

приемлемый для нас результат, то мы должны проанализировать платежную

матрицу. Можно заметить, что существуют такая стратегия А для

предприятия, в которой имеется наилучший результат из всех наихудших

вариантов. Так, в стратегии А1 найдется самый минимальный результат а1 =

min a1j , в стратегии А2 найдется самый наихудший результат а2 = min a2j и

т.д. Потом из полученных наихудших результатов выбираем тот, который

имеет максимальное значение Vx = max ai .

Это означает, что мы, руководствуясь этим принципом, выбираем

стратегию Ai, при которой в самом худшем варианте развития событий, мы

обладаем гарантированным результатом Vx=maxi minj aij.

стратегии

Аi,

предприятие

получит

Придерживаясь

гарантированный

выигрыш,

превышающий значение а, которое в теории игр получило название нижней

цены игры или максмина.

Игрок природа, незаинтересованный в разорении игрока предприятия

будет стараться снизить его выигрыш. Для этого природа постарается найти

такую стратегию B из всех возможных, где выигрыш соперника был бы

минимальным Vx = minj maxi aij . Таким образом, придерживаясь стратегии Bj,

природа получает гарантию того, что при любых стратегиях А, выигрыш

3.

соперника не превысит величину bj, которая в теории игр получила названиеверхней цены игры, или минмакса.

Если верхняя цена игры совпадает с нижней ценой, то такая игра в

теории называется игрой с седловой точкой. В седловой точке пересекаются

оптимальные стратегии двух игроков и в этом элементе платежной матрицы

наблюдается равновесие, которое называется, в случае антагонистических

некооперативных (где участники не могут договориться между собой) игр,

равновесие по Нэшу. Эта ситуация интересна тем, что в этой точке другой

участник не может улучшить свой результат, изменяя свои решения, если

первый игрок не будет менять свою стратегию. Результат, который получат

игроки в ходе реализации своих стратегий, называется чистой ценой игры.

Если седловой точки нет, а предприятие может одновременно

использовать несколько стратегий, то задача будет состоять в том, в какой

пропорции распределить ресурсы на реализацию каждой стратегии, чтобы

получить максимальный результат. Внешняя среда также может использовать

несколько стратегий с целью минимизации выигрыша предприятия, и ее

задача будет состоять в определении пропорций различных видов нагрузки на

предприятие. Эти задачи решаются методами линейного программирования.

В качестве примера рассмотрим предприятие, которому необходимо

определить пропорции выпуска нескольких видов продукции - традиционной,

модернизированной и инновационной. Предположим, что традиционная

продукция пользуется спросом, однако, спрос на нее насыщается и возможные

конкуренты вскоре вытеснят предприятие с рынка. Модернизация продукции

(улучшающая инновация в соответствии с руководством Осло) потребует

определенных усилий, но позволит предприятию в ближайшей перспективе

удерживать существующее положение на рынке. Выпуск совершенно новой

продукции (базовая инновация в соответствии с руководством Осло) чреват

высокими рисками, однако, в случае реализации этой стратегии, ожидается

существенное продвижение предприятия на рынках, которое возможно при

благоприятных условиях внешней среды. Среда (государство) не может

4.

допустить усиления одного предприятия и ослабления других участников, таккак это может привести к разорению других предприятий, безработице и

прочим нежелательным последствиям. С другой стороны, государство не

заинтересовано и в разорении предприятия, осуществляющего инновации.

Допустим, что государство может отреагировать на действия предприятия,

осуществляющего инновации тремя возможными способами:

– повышением налогов;

– введением новых технических стандартов, сдерживающих

развитие инновационного продукта;

– ничего не менять, оставаться в стабильном состоянии.

В нашей модели экономисты просчитали все варианты реализации трех

стратегий предприятия в различных состояниях окружающей среды (табл. 74).

Таблица 7-4

Таблица возможных исходов реализации стратегий предприятия

Стратегия предприятия

Прогноз состояния внешней среды

Введение

Повышение

Стабильное

новых

налогов

В3

технических

В2

стандартов

В1

Выпуск традиционной

60

50

40

продукции, шт. (А1)

Выпуск

40

50

50

модернизированной

продукции, шт. (А2)

Выпуск инновационной

10

20

60

продукции, шт. (А3)

Цена

продукции,

млн. руб.

1

2

3

Составляем платежную матрицу (умножаем выпуск на цену продукции):

60

50

40

80

100

100

30

60

180

5.

Находим наихудшие результаты предприятия при последовательнойреализации его стратегий в трех условиях внешней среды. В стратегии А1 –

это 40 млрд. руб., в стратегии А2 – это 80 млрд. руб., в стратегии А3 – 30 млрд.

руб. Таким образом, если предприятие выберет стратегию А2 (максимальный

результат из худших), то существует гарантия того, что при любых стратегиях

враждебной внешней среды, доходы не будут меньше 80 млрд. руб. (максмин

– нижняя цена игры). С другой стороны, второй игрок – природа, не

заинтересован в разорении предприятия, для него главная цель – не допустить

слишком больших выигрышей. Анализ платежной матрицы показывает, что в

стратегии В1 максимальный выигрыш – 80 млрд. руб., в стратегии В2 – 100

млрд. руб. и в стратегии В3- 180 млрд. руб. Для второго игрока, оптимальной

стратегией будет являться В1, здесь, при любых действиях первого игрока,

выигрыш не превысит 80 млрд. руб. (минмакс – верхняя цена игры).

В данном примере наблюдается ситуация, когда ни один игрок не может

улучшить свой результат, изменив свою стратегию, в то время как другой

игрок ее не меняет. Действительно, если предприятие выбирает оптимальную

для него стратегию А2, то природа, меняя свою стратегию с В1 на В2 или В3

только ухудшает свой первоначальный результат, полученный в стратегии В1.

Предприятие, меняя первоначальную стратегию А2 на другие, получает также

гораздо худший результат. Элемент платежной матрицы, с координатами А2 В2 является в нашем примере седловой точкой, а сложившаяся ситуация

называется равновесием по Нэшу.

Здесь имеется только одна оптимальная (чистая) стратегия для

предприятия (А2) и одна оптимальная (чистая) стратегия для природы (В1).

Существует

достоверный

немало

прогноз

случаев,

состояния

когда

внешней

нет

возможности

среды.

Поведение

сделать

таких

макроэкономических показателей, как безработица, инфляция, спрос, уровень

доходов потребителей предсказать довольно сложно, не говоря о валютных

курсах и ценах на комплектующие, материалы и другие ресурсы. Лицо,

принимающее решение (ЛПР) на предприятии может лишь ориентироваться

6.

на расчеты экономистов, которые просчитывают варианты определенныхстратегий

при

различных

состояниях

внешней

среды

(природы).

Неопределенность может быть полной или неполной.

Если есть возможность оценить вероятность наступления каждого

состояния природы, то это означает, что предприятие действует в условиях

неполной неопределенности или в условиях риска.

Предположим, у предприятия есть несколько стратегий развития, i=1,

2,…m. Известно, что природа может находиться в нескольких состояниях j =

1,2,3…n. В случае принятия i-го решения, предприятие получит доход в j-м

состоянии окружающей среды в размере zij. Для выбора оптимальной

стратегии анализируется, так называемая, «матрица последствий решений», в

которую заносятся возможные доходы предприятия при реализации

различных стратегий в определенных состояниях природы (табл.7-5).

Таблица 7-5

Возможные последствия реализации стратегий предприятия

Стратегии

Возможные состояния внешней среды (природы) и вероятность

предприятия их реализации

B1

B2

…

Bj

…

Bn

P1

P2

…

PJ

…

Pn

A1

P1*a11

P2*a12

…

Pj*a1j

…

Pn*a1n

A2

P1*a21

P2*a22

…

Pj*a2j

…

Pn*a2n

…

…

…

…

…

…

…

Ai

P1*ai1

P2*ai2

…

Pj*ajj

…

Pn*ain

…

…

…

…

…

…

…

Am

P1*am1

P2*am2

…

Pj*amj

…

Pn*amn

n

∑ Pj*a1j

j=1

G1

G2

Gi

Gm

Особенность принятия решения в условиях риска состоит в том, что

результат реализации aij стратегии предприятия необходимо корректировать

на вероятность его осуществления Pj. Это позволяет получить интегральный

показатель результата Gi, соответствующий каждой стратегии развития

предприятия. Сравнение этих интегральных показателей позволяет выбрать

оптимальную стратегию. Самый простой способ принятия решений в такой

ситуации – это ориентироваться на максимальное математическое ожидание

результата каждой стратегии (Gi) или минимальное значение математического

7.

ожидания в случае, если элементы матрицы будут представлять собой убытки(потери).

Рассмотрим простую ситуацию, когда состояние внешней среды может

принимать три значения – улучшиться, ухудшиться и остаться неизменным. У

предприятия есть три стратегии, предположим – проводить базисную

продуктовую инновацию, улучшающую продуктовую инновацию и не

проводить никаких изменений совсем. В нашем примере предположим, что

можно просчитать все варианты развития событий, результаты расчетов

занесем в матрицу (табл.7-6).

Таблица 7-6

Доход предприятия при реализации различных стратегий в разных

условиях внешней среды.

Стратегия

Выпуск

традиционной

продукции

(без

изменений) (А1)

Улучшающие

инновации (А2)

Возможные состояния внешней среды (природы) и вероятность

их реализации

Внешняя

среда Внешняя

среда Внешняя

среда

неблагоприятна

стабильна (B2)

благоприятна (B3)

(B1)

Р=0,3

Р=0,4

Р=0,3

100

80

40

Базисные инновации

(А3)

80

110

90

30

70

170

Допустим, что если внешняя среда, в которой функционирует

предприятие, становится благоприятной, то наиболее востребованными будут

базисные

продуктовые

инновации.

Если

внешняя

среда

ожидается

неблагоприятной, то предприятию не стоит вкладывать большие средства в

техническое перевооружение и реконструкцию, в этой ситуации имеет смысл

подождать с инновациями. И если внешняя среда стабильна, то будет

востребована обновленная и усовершенствованная продукция, которая

принесет максимальный доход.

8.

После оценки результата каждой стратегии предприятия с учетомвероятности реализации определенного состояния природы занесем в таблицу

7-7.

Таблица 7-7

Доходы предприятия при реализации различных стратегий в разных

условиях внешней среды.

Стратегия

предприятия

Возможные состояния внешней

и вероятность их реализации

Внешняя среда Внешняя

неблагоприятн среда

а (B1)

стабильна

(B2)

Р=0,3

Р=0,4

30

32

Выпуск

традиционной

продукции

(без

изменений) (А1)

Улучшающие

24

инновации (А2)

Базисные инновации 9

(А3)

среды (природы) Математичес

кое ожидание

Внешняя среда результата

стратегии

благоприятна

(B3)

Р=0,3

12

74

44

27

95

28

51

88

Правило максимизации ожидаемого результата. Этот метод принятия

решения носит еще название критерий Байеса. Средний доход или

математическое ожидание M[aij] есть сумма произведений результатов

стратегии Аi, полученных при различных состояниях природы Bj, на

вероятность состояния природы Pj. Это правило рекомендует принять

решение,

приносящее

максимальный

средний

ожидаемый

доход.

Предварительный анализ данных показывает, что из всех трех стратегий,

максимальное значение (95 из 74, 88, 95) приобретает математическое

ожидание результата второй стратегии. Это может послужить основанием для

принятия решения.

Правило максимального выигрыша. Этот метод принятия решений

основан на том, что предприятие должно ориентироваться на максимальный

результат, который дает каждая стратегия. Этот принцип принятия решений

9.

называется принципом оптимиста или МАКС-МАКС. В соответствии с этимправилом анализируются все максимальные результаты, которые удается

достичь при различных состояниях природы. В нашем примере это 32 в

стратегии А1, 44 в А2 и 51 в А3. Теперь из этих значений выбираем ту

стратегию, в которой величина выигрыша больше. В соответствии с этим

методом, менеджеры принимают решение в пользу стратегии А3, которая в

случае благоприятного развития событий дает максимальный результат – 51.

Правило наибольшего гарантированного выигрыша. Гораздо более

осторожный

подход

(критерий

Вальда)

ориентирован

на

получение

гарантированного выигрыша при наихудшем состоянии внешней среды

предприятия (стратегия пессимиста или MAX-MIN). В соответствии с этим

подходом, выбирается та стратегия, при которой предполагается получить

максимальный результат при наихудшем состоянии внешней среды.

Действительно, есть такая стратегия А для предприятия, в которой имеется

наилучший результат из всех наихудших вариантов. Так, в стратегии А1

найдется самый минимальный результат а1 = min a1j, в стратегии А2 найдется

самый наихудший результат а2 = min a2j и т.д. Потом из полученных

наихудших результатов выбираем тот, который имеет максимальное значение

Vx = max ai или Vx=maxi minj aij. Такой подход позволяет гарантировать лицу

принимающему решение результат не хуже, чем Vx при любых состояниях

окружающей среды. В нашем примере стратегия А1 при трех возможных

состояниях природы имеет результаты 30, 32 и12, наихудший 12, стратегия А2

имеет результаты 24, 44, 27, худший, как можно заметить – 24. У стратегии А3

из результатов 9, 28,51 наихудший результат 9. На следующем этапе

анализируем наихудшие результаты - 12, 24, 9, из них ищем наилучший,

очевидно, что это 24. Таким образом, стратегия А2 гарантирует нам результат

в размере не менее 24 при любых состояниях внешней среды

Правило минимизации риска или критерий Сэвинджа. В соответствии с

этим правилом, в качестве оптимальной выбирается такая стратегия, при

которой величина

риска

принимает

наименьшее

значение

в самой

10.

неблагополучной ситуации. В литературе этот критерий выбора решенийназывается еще MINIMAX, который основан на минимизации максимально

возможных потерь.

Выбор решения в соответствии с критерием Сэвинджа происходит в

соответствии со следующими этапами.

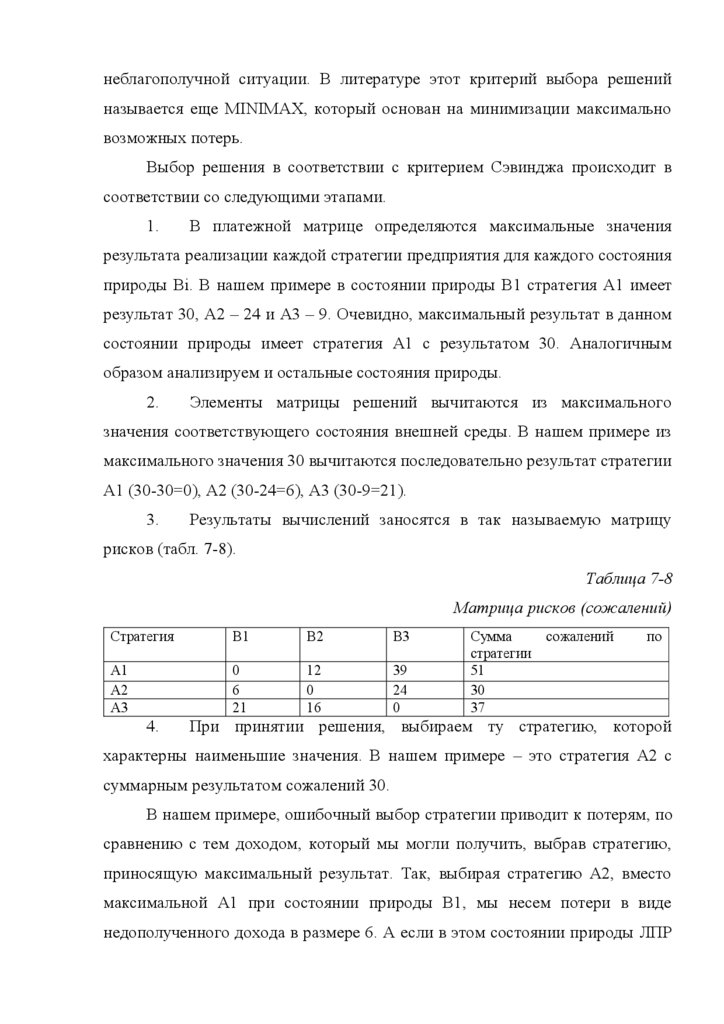

1.

В платежной матрице определяются максимальные значения

результата реализации каждой стратегии предприятия для каждого состояния

природы Bi. В нашем примере в состоянии природы B1 стратегия А1 имеет

результат 30, А2 – 24 и А3 – 9. Очевидно, максимальный результат в данном

состоянии природы имеет стратегия А1 с результатом 30. Аналогичным

образом анализируем и остальные состояния природы.

2.

Элементы матрицы решений вычитаются из максимального

значения соответствующего состояния внешней среды. В нашем примере из

максимального значения 30 вычитаются последовательно результат стратегии

А1 (30-30=0), А2 (30-24=6), А3 (30-9=21).

3.

Результаты вычислений заносятся в так называемую матрицу

рисков (табл. 7-8).

Таблица 7-8

Матрица рисков (сожалений)

Стратегия

В1

В2

В3

А1

А2

А3

0

6

21

12

0

16

39

24

0

4.

Сумма

сожалений

стратегии

51

30

37

по

При принятии решения, выбираем ту стратегию, которой

характерны наименьшие значения. В нашем примере – это стратегия А2 с

суммарным результатом сожалений 30.

В нашем примере, ошибочный выбор стратегии приводит к потерям, по

сравнению с тем доходом, который мы могли получить, выбрав стратегию,

приносящую максимальный результат. Так, выбирая стратегию А2, вместо

максимальной А1 при состоянии природы В1, мы несем потери в виде

недополученного дохода в размере 6. А если в этом состоянии природы ЛПР

11.

выберет стратегию А3, то потери предприятия составят 21. В этом случаепридется сожалеть уже не о 6 потерянных миллионах, а о 21.

Критерий

Гурвица

—

учитывает

субъективную

склонность

принимающего решения менеджера. Здесь придается вес каждому результату,

который учитывается в расчетах. После умножения результатов на

соответствующие веса и суммирования получается результат. Выбирается

решение с наибольшим результатом.

В ходе анализа выяснили, что каждая стратегия предприятия имеет

наихудший и наилучший результат при разных состояниях природы. Так, в

стратегии А1 наихудшим результатом считается 12, а наилучшим 32.

Менеджер может быть настроен оптимистически или осторожно. Его

настроение характеризуется показателем х, который учитывается в формуле

Гурвица:

Аi = х min(aij) + (1-х)max(aij);

1≥ х ≥ 0,

где х – показатель пессимизма, характеризует личное настроение ЛПР.

Чем больше х, тем более осторожно настроены менеджеры предприятия.

Оптимальной является стратегия, где получается наибольший результат max

(Si ).

В нашем примере предположим, что менеджеры предприятия настроены

скорее оптимистически, чем пессимистически и х=0,3. Тогда результатом

критерия Гурвица в стратегии А1 будет 0.3×12 + (1-0.3)×32 = 26, стратегией

А2, рассчитанным аналогично – 38, А3 – 38,4. В соответствии с критерием

Гурвица, выбираем максимальное значение – 38,4, которое соответствует

оптимальной стратегии А3.

Понятно, что, для осторожного управляющего значение х будет больше

и выбор падет на другую стратегию.

Очевидно, что при х=1 получим правило MAX-MIN, а если принять х=0,

то критерий Гурвица трансформируется в правило MAX-MAX.

12.

Правило Лапласа. Не всегда имеется возможность предвидеть ситуацию ирассчитать вероятность наступления той или иной ситуации. На пути

разработчиков инновационной техники очень часто встречаются проблемы, с

которыми раньше никто никогда не сталкивался. То есть, предвидеть то, что

эти проблемы могут осложнить инновационный проект возможно, но

определить вероятность их возникновения затруднительно. В условиях

полной неопределенности применяют правило Лапласа, согласно которому

все вероятности состояния природы считаются равными (P1=P2=...Pi =…Pn).

После этого, ЛПР решает проблему выбора оптимального решения, в

соответствии с известными методиками (MAX-MIN, MAX-MAX и др.).