Финансы

ФинансыПохожие презентации:

")

Издержки производства и ценообразование. Лекция 5

1.

ИЗДЕРЖКИ ПРОИЗВОДСТВА ИЦЕНООБРАЗОВАНИЕ

2.

Издержки производства – это затраты в денежной форме,обусловленные расходованием разных видов экономических

ресурсов в процессе производства и обращения продукции.

3.

Себестоимость продукции (работ, услуг) – это сумма всехиздержек, которые несет предприятие по ее изготовлению и

последующей ее реализации.

Себестоимость — это стоимостная

оценка используемых

в процессе

производства продукции природных

ресурсов, сырья, материалов, топлива,

энергии, основных фондов (в виде

амортизационных

отчислений),

трудовых ресурсов (в виде оплаты

труда) и других затрат на её

производство и реализацию.

4.

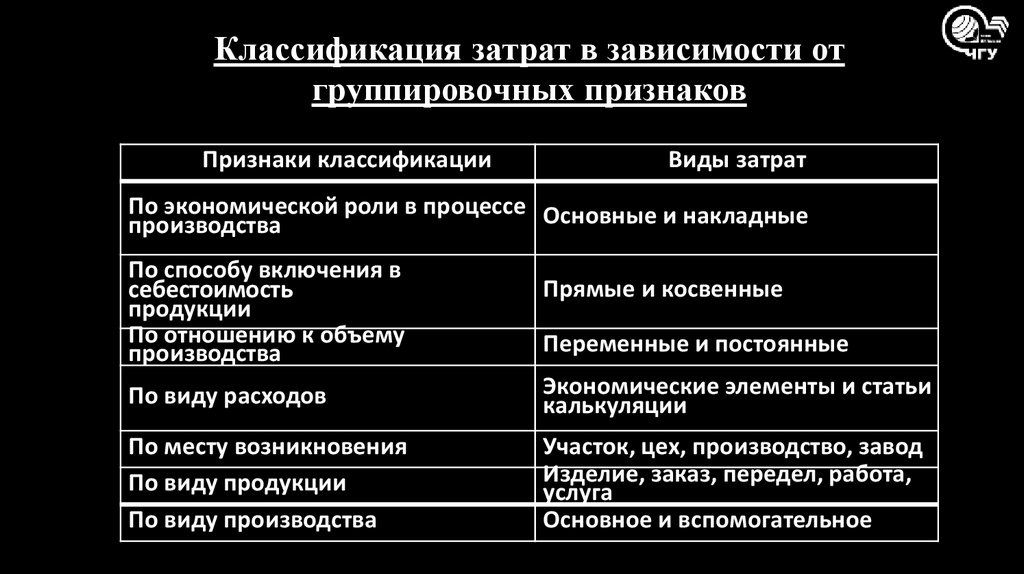

Классификация затрат в зависимости отгруппировочных признаков

Признаки классификации

Виды затрат

По экономической роли в процессе Основные и накладные

производства

По способу включения в

себестоимость

продукции

По отношению к объему

производства

Прямые и косвенные

Переменные и постоянные

По виду расходов

Экономические элементы и статьи

калькуляции

По месту возникновения

По виду продукции

По виду производства

Участок, цех, производство, завод

Изделие, заказ, передел, работа,

услуга

Основное и вспомогательное

5.

Основные затраты непосредственно связаны с технологическимпроцессом производства.

Накладные расходы образуются в связи с организацией,

обслуживанием производства и управлением им.

Прямые расходы - расходы

определяемые по нормам расхода

сырья, материалов, труда и

подлежащие прямому включению в

состав затрат на конкретное

изделие.

Косвенные расходы включаются в

себестоимость конкретного изделия

пропорционально какой-либо базе

распределения, установленной

отраслевой инструкцией.

6.

Переменные и постоянные расходыПеременные затраты – это затраты, величина которых

зависит от объёма выпуска продукции.

Постоянные затраты – это затраты, которые не

зависят от величины объёма выпуска

продукции, работ, услуг, в отличие

от переменных затрат, с которыми в сумме

составляют общие затраты.

Общие затраты – это совокупность всех

расходов предприятия в течение данного

периода времени, которые являются

необходимыми для изготовления

определенного вида товаров, работ, услуг.

7. Виды затрат:

Затраты на основные материалыЗатраты на основную зарплату

Дополнительная зарплата

Отчисления во внебюджетные фонды

Расходы на подготовку и освоение

производства

8.

Износ инструментов иприспособлений

Расходы на содержание и

эксплуатацию оборудования

Цеховые расходы

Общезаводские расходы

Потери от брака

Прочие производственные расходы

Внепроизводственные (коммерческие)

расходы

9. Виды себестоимости:

Производственная себестоимостьПолная (коммерческая) себестоимость

Цена продукции – это денежное

выражение ее стоимости.

Издержки < Цена ≤ Платежеспособный спрос.

10.

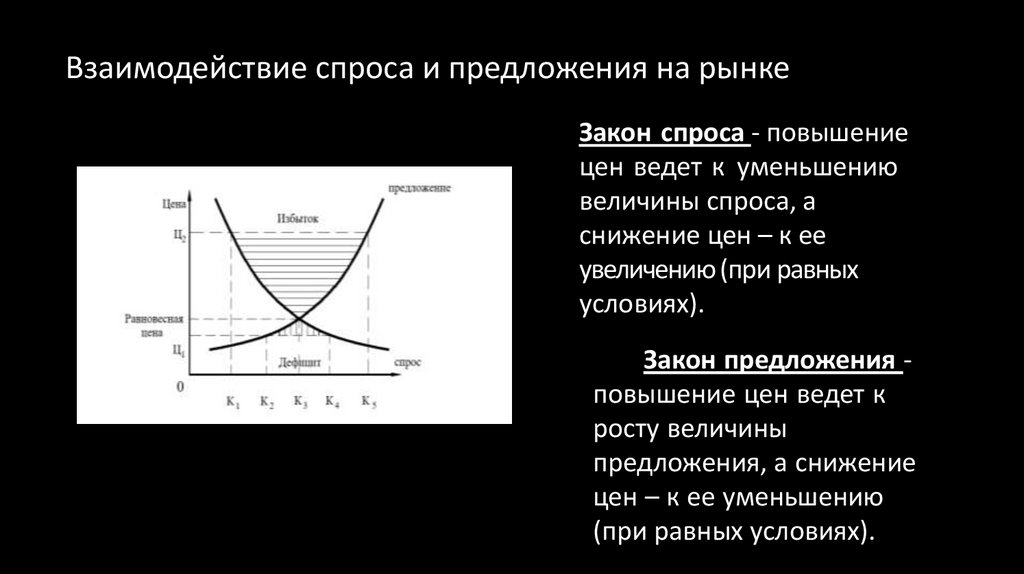

Взаимодействие спроса и предложения на рынкеЗакон спроса - повышение

цен ведет к уменьшению

величины спроса, а

снижение цен – к ее

увеличению (при равных

условиях).

Закон предложения повышение цен ведет к

росту величины

предложения, а снижение

цен – к ее уменьшению

(при равных условиях).

11.

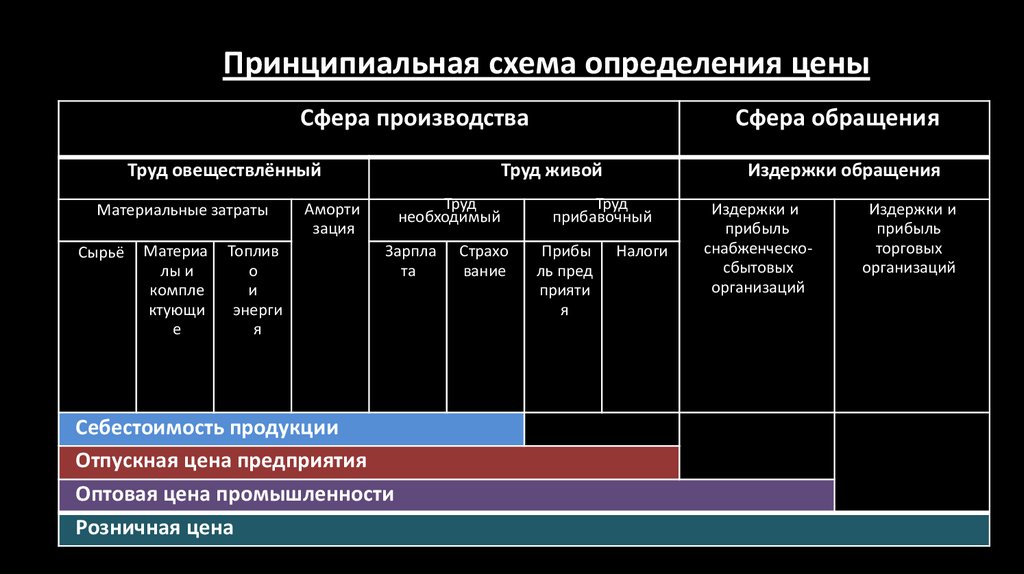

Принципиальная схема определения ценыСфера производства

Труд овеществлённый

Материальные затраты

Сырьё

Материа

лы и

компле

ктующи

е

Топлив

о

и

энерги

я

Сфера обращения

Труд живой

Труд

необходимый

Аморти

зация

Зарпла

та

Себестоимость продукции

Отпускная цена предприятия

Оптовая цена промышленности

Розничная цена

Страхо

вание

Издержки обращения

Труд

прибавочный

Прибы

ль пред

прияти

я

Налоги

Издержки и

прибыль

снабженческосбытовых

организаций

Издержки и

прибыль

торговых

организаций

12. МОНОПОЛИЯ

Монополизация рынка - это такая ситуация, когда, либоодин продавец, либо на долю какого-то продавца

приходится большая часть общего объема продаж.

Монополист может

устанавливать более высокие

монопольные цены, т. е.

диктовать свои условия

покупателям.

13.

Финансы –это особая формапроизводственно-экономических отношений,

которые связаны с образованием,

распределением и использованием

денежных доходов и накоплений.

Функции финансов:

Обеспечивающая

Распределительная

Контрольнуая

14. Денежные фонды предприятия

1. Уставный фонд (уставный капитал)2. Резервный фонд

3. Инвестиционный фонд

Фонд накопления

Амортизационный фонд

Заемные средства (кредиты)

4. Фонд потребления

15.

Прибыль - превышение доходов от реализациитоваров и услуг над затратами на производство

и реализацию.

Чистая прибыль - остаток после

уплаты из валовой прибыли всех налогов,

установленных НК РФ, процентов по

банковским долгосрочным кредитам.

16.

Рентабельность производствапоказывает, насколько результативно

используется имущество предприятия.

Рентабельность производства

определяют как соотношение чистой

прибыли к капиталу предприятия.

Рентабельность продукции определяют

как отношение чистой прибыли к полной

себестоимости продукции.

17.

Функции налогов:Регулирующая

Стимулирующая

Распределительная

Фискальная

Группы налогов:

Федеральные

Региональные

Местные

18.

1)2)

3)

4)

5)

6)

7)

8)

9)

К Федеральным налогам и сборам относят:

налог на добавленную стоимость (НДС)

акцизы

налог на доходы физических лиц

единый социальный налог

налог на прибыль организаций

налог на добычу полезных ископаемых

водный налог

сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов

государственная пошлина.

19.

К региональным налогам относят:1. налог на имущество организаций;

2. налог на игорный бизнес;

3. транспортный налог.

К местным налогам относят земельный налог.

20.

Финансовый план - движение всех денежныхресурсов предприятия и конечные результаты его

производственно-хозяйственной деятельности.

Разделы финансового плана:

доходы и поступления

расходы и отчисления

кредитные взаимоотношения

взаимоотношения предприятия с

бюджетом.

21.

Чистый денежный поток рассчитывают вследующей последовательности:

1)

2)

3)

4)

суммируют амортизационные отчисления и чистый

доход от реализации

к полученному результату добавляют рост

задолженности или вычитают ее уменьшение

(погашение)

средства, полученные от реализации основных

средств, прибавляют к полученной сумме или

вычитают затраты на приобретение основных

средств

намечаемые капиталовложения для поддержания

или расширения производственных мощностей, а

также вложения на прирост оборотных средств

вычитают из полученного результата.

22.

Главная задача финансовогопланирования – получить доход,

который покроет все издержки и

принесет прибыль.