Финансы

ФинансыПохожие презентации:

")

")

")

Учет движения материально - производственных запасов организации

1. дипломная РАБОТА на тему: «Учет движения материально-производственных запасов организации»

Дальневосточныйинститут управления

ДИПЛОМНАЯ РАБОТА

на тему:

«Учет движения материальнопроизводственных запасов организации»

Автор диплома:

студент 2 курса

очной формы обучения

Дашко Таисия Евгеньевна

Научный руководитель дипломной

работы:

Егорова Любовь Петровна

Хабаровск 2022 г

2. Введение

Дальневосточныйинститут управления

Введение

Актуальность выбранной темы исследования состоит в том,

что анализ материально-производственных запасов имеет

большое значение для эффективного финансового управления.

Материальные запасы могут составлять значительный удельный

вес не только в составе оборотных активов, но и в целом в

активах предприятия.

Цель работы заключается в исследовании теоретических

аспектов материально-производственных запасов, анализе

типовых хозяйственных операций по учету материальнопроизводственных запасов в ОАО «РЖД»

3.

Дальневосточныйинститут управления

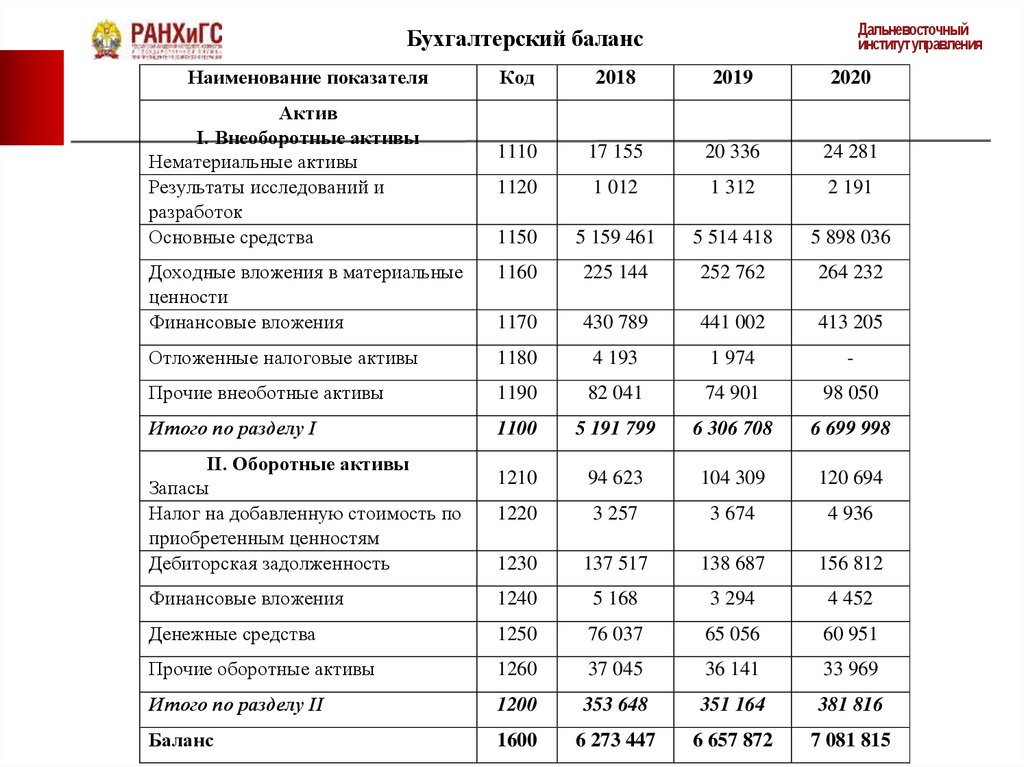

Бухгалтерский баланс

Наименование показателя

Код

2018

2019

2020

1110

17 155

20 336

24 281

1120

1 012

1 312

2 191

1150

5 159 461

5 514 418

5 898 036

Доходные вложения в материальные

ценности

Финансовые вложения

1160

225 144

252 762

264 232

1170

430 789

441 002

413 205

Отложенные налоговые активы

1180

4 193

1 974

-

Прочие внеоботные активы

1190

82 041

74 901

98 050

Итого по разделу I

1100

5 191 799

6 306 708

6 699 998

1210

94 623

104 309

120 694

1220

3 257

3 674

4 936

1230

137 517

138 687

156 812

Финансовые вложения

1240

5 168

3 294

4 452

Денежные средства

1250

76 037

65 056

60 951

Прочие оборотные активы

1260

37 045

36 141

33 969

Итого по разделу II

1200

353 648

351 164

381 816

Баланс

1600

6 273 447

6 657 872

7 081 815

Актив

I. Внеоборотные активы

Нематериальные активы

Результаты исследований и

разработок

Основные средства

II. Оборотные активы

Запасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

4.

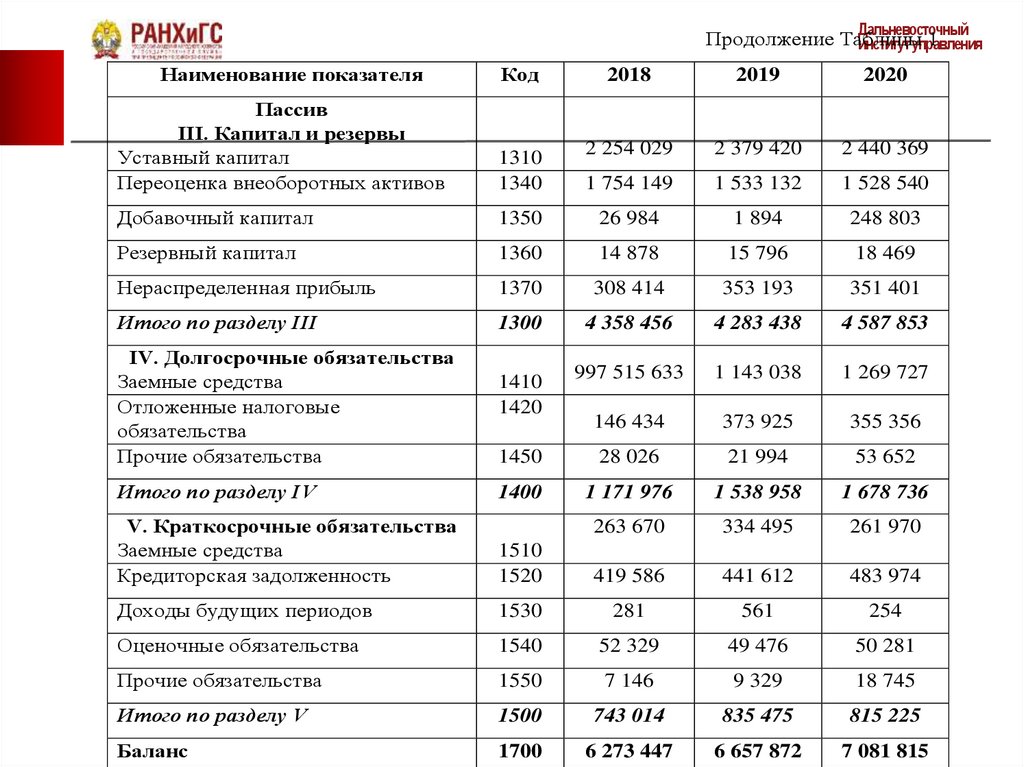

ДальневосточныйПродолжение Таблицы

1

институт управления

Наименование показателя

Код

2018

2019

2020

Пассив

III. Капитал и резервы

Уставный капитал

Переоценка внеоборотных активов

1310

1340

2 254 029

2 379 420

2 440 369

1 754 149

1 533 132

1 528 540

Добавочный капитал

1350

26 984

1 894

248 803

Резервный капитал

1360

14 878

15 796

18 469

Нераспределенная прибыль

1370

308 414

353 193

351 401

Итого по разделу III

1300

4 358 456

4 283 438

4 587 853

997 515 633

1 143 038

1 269 727

146 434

373 925

355 356

1450

28 026

21 994

53 652

1400

1 171 976

1 538 958

1 678 736

263 670

334 495

261 970

IV. Долгосрочные обязательства

Заемные средства

Отложенные налоговые

обязательства

Прочие обязательства

Итого по разделу IV

1410

1420

V. Краткосрочные обязательства

Заемные средства

Кредиторская задолженность

1510

1520

419 586

441 612

483 974

Доходы будущих периодов

1530

281

561

254

Оценочные обязательства

1540

52 329

49 476

50 281

Прочие обязательства

1550

7 146

9 329

18 745

Итого по разделу V

1500

743 014

835 475

815 225

Баланс

1700

6 273 447

6 657 872

7 081 815

5. Экономическая характеристика предприятия

Дальневосточныйинститут управления

Экономическая характеристика предприятия

Коэффициент общей платежеспособности:

Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС,

где НМА - нематериальные активы; ОС - основные средства; ПЗ

- производственные запасы; НЗП - незавершенное производство; ГП

- готовая продукция; ЗС - заемные средства.

Коп= (24 281+5 898 036+120 694+261 970)/ 1 269 727= 4,96

Оптимальные значения коэффициента

находятся в интервале 0,5 – 0,7.

платежеспособности

6. Особенности бухгалтерского учета материально-производственных запасов

Дальневосточныйинститут управления

Особенности бухгалтерского учета материальнопроизводственных запасов

Материально-производственные запасы в

Дальневосточном ОЦОР Центра КУО "Желдоручет"

ОАО "РЖД

25 000

20 000

17 155

20 336

24 281

15 000

10 000

5 000

0

2018

2019

Запасы

2020

7.

Дальневосточныйинститут управления

Особенности бухгалтерского учета материальнопроизводственных запасов

КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

2018

2019

2020

-8,80

Коэффициент обеспеченности мпз

-19,39

-17,5

8. Особенности бухгалтерского учета материально-производственных запасов

Дальневосточныйинститут управления

Особенности бухгалтерского учета материальнопроизводственных запасов

1.

Три основных показателя источников формирования запасов:

Наличие собственных оборотных средств

СОС=СИ – ВА, где СИ – собственные источники; ВА – внеоборотные активы

СОС=4 587 853-6 699 998= -

2 412 145

2. Наличие собственных и долгосрочных заемных источников формирования запасов

и затрат

СД=СОС +ДП, где ДП – долгосрочные обязательства

СД=-2 412 145+1 678 736= -733

3.

409

Общая величина основных источников формирования запасов и затрат

ОИ=СД + КЗС, где КЗС – краткосрочные заемные средства

ОИ= -733 409+261 970= -

471 439

9. Рекомендации по совершенствованию учета материально-производственных запасов

Дальневосточныйинститут управления

Рекомендации по совершенствованию учета

материально-производственных запасов

Особое внимание необходимо уделять складскому учету,

правильности планирования закупок, реализации излишних и

ненужных материалов. При совершенствовании учетного

процесса ОАО «РЖД», необходимо определить нормативы и

нормы расхода материалов.

Также внимание нужно уделять правильности расчета

потребности материалов на производственные нужды.

10.

Дальневосточныйинститут управления

Спасибо за внимание!