Финансы

Финансы Право

ПравоПохожие презентации:

")

Нормативно-правовое регулирование аудиторской деятельности

1. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2. Основные нормативно-правовые акты, регулирующие аудиторскую деятельность

• Закон РК «Об аудиторской деятельности»I

• Международные стандарты аудита

II

• Внутрифирменные стандарты

III

3. В процессе регулирования аудиторской деятельности принимают непосредственное участие следующие государственные организации:

Департаментметодологии

бухгалтерского

учета и аудита

Министерства

финансов РК

Палаты аудиторов

РК

Квалификационная

комиссия по

аттестации

аудиторов.

4. Обязательному ежегодному аудиту подлежат:

акционерные обществастраховые (перестраховочные) организации и страховой

брокер

крупные участники страховой (перестраховочной)

организации, владеющие (имеющие право голосовать) 25 и

более процентами голосующих акций страховой

(перестраховочной) организации, а также юридические лица,

в которых страховая (перестраховочная) организация имеет

значительное участие

накопительные пенсионные фонды и

организации, осуществляющие

инвестиционное управление пенсионными

активами

банки, банковские холдинги и организации, в

которых банк и (или) банковский холдинг являются

крупными участниками

субъекты естественной монополии, за

исключением субъектов естественной

монополии малой мощности

организации гражданской авиации, за

исключением авиакомпании, осуществляющих

авиационные работы по перечню,

определяемому Правительством РК

хлебоприемные предприятия

фонд гарантирования страховых выплат

крупные участники открытого

накопительного пенсионного фонда, а

также юридические лица, в которых

открытый накопительный пенсионный фонд

имеет значительное участие

недропользователи

· юридические лица РК, заключившие контракт на

осуществление инвестиций, предусматривающий

инвестиционные преференции

хлопкоперерабатывающие организации

5. Организация аудиторской деятельности

Системавнутреннего

контроля

состоит из следующих элементов:

контрольной среды

системы бухгалтерского учета

процедур контроля

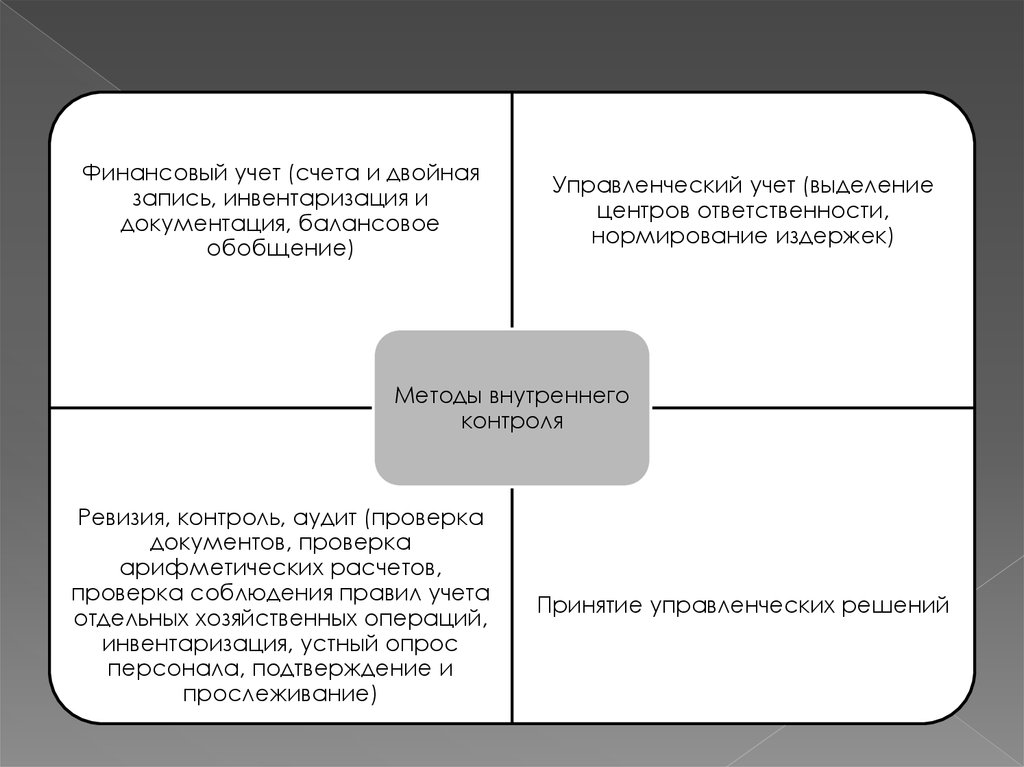

6.

Финансовый учет (счета и двойнаязапись, инвентаризация и

документация, балансовое

обобщение)

Управленческий учет (выделение

центров ответственности,

нормирование издержек)

Методы внутреннего

контроля

Ревизия, контроль, аудит (проверка

документов, проверка

арифметических расчетов,

проверка соблюдения правил учета

отдельных хозяйственных операций,

инвентаризация, устный опрос

персонала, подтверждение и

прослеживание)

Принятие управленческих решений

7. Контроль качества аудиторской деятельности

АУДИТОРПЕРСОНАЛ

АССИСТЕНТЫ

• лицо, несущее окончательную

ответственность за аудит

• все партнеры и профессиональный

штат сотрудников, привлеченные к

аудиторской деятельности фирмы

• сотрудники, привлеченные к

проведению отдельного аудита и не

являющиеся аудиторами

8. Аудиторские отчеты и требования

В письменной информации следуетотражать следующие сведения

Реквизиты аудиторской организации (официальное наименование, юридический и почтовый адрес, номер и

дата выдачи лицензии, перечень аудиторов и иных специалистов, принимавших участие в аудите, номера и

даты выдачи квалификационных свидетельств в случае их наличия)

Реквизиты проверяемой организации (официальное наименование, юридический и почтовый адрес,

перечень должностных лиц, ответственных за составление финансовой отчетности);

Период проверенной документации, дата подписания письменной информации

Результаты оценок, осуществленных в процессе планирования аудита (оценка системы внутреннего

контроля, оценка аудиторских рисков, существенности и базовых показателей);

Выявленные недостатки в организации бухгалтерского учета и системе внутреннего контроля, нарушения

установленного законодательством порядка ведения бухгалтерского учета и составления финансовой

отчетности, которые оказывают существенное влияние или могут повлиять на ее достоверность

Рекомендации и предложения по устранению выявленных ошибок и нарушений, совершенствование

системы бухгалтерского учета и повышению надежности системы внутреннего контроля

9. Стандарты ответственности

ПРИНЦИПЫ АУДИТАНезависимость

Конфиденциальность

Честность

Профессиональное

поведение

Объективность

Соблюдение

технических

стандартов

Профессиональная

компетентность и

должная тщательность

10. Этапы планирования

1.Аудитор проводит предварительное планирование,которое производится на стадии выбора клиента

2.Разрабатывается общий план аудита с указанием

ожидаемого объема, графиков и сроков проведения

аудиторской проверки

3.Составляется аудиторская программа, определяющая

объем, виды и последовательность осуществления

аудиторских процедур