Финансы

ФинансыПохожие презентации:

")

")

Хозяйственный учет, его сущность и значение. Тема 1

1.

Тема 1. Хозяйственный учет, его сущность изначение

План:

1. Сущность учета

2. Хозяйственный учет и его виды

3. Виды бухгалтерского учета и виды

измерителей

4. Развитие бухгалтерского учета

5. Пользователи бухгалтерского учета

2.

1. Сущность учетаУчет — это система наблюдения, измерения,

регистрации фактов и явлений, связанных с

какой-либо деятельностью.

В самом общем смысле под учетом понимается

процесс сбора, отражения и анализа информации,

позволяющий лицам, которые пользуются ею,

формировать обоснованные суждения и принимать

компетентные решения.

3.

Учет является одной из вспомогательных функцийбизнеса и прямо не способствует притоку денежных

средств. Тем не менее, выгода от работы учетных

подразделений намного превышает затраты на их

содержание.

Эта выгода определяется принятием рациональных

экономических решений на основе информации

бухгалтерского и управленческого учета. Если

учетная информация не способствует принятию таких

решений, значит, ее сбор — пустая трата времени и

денег.

4.

Учет возник вместе с человеческойцивилизацией тысячи лет тому назад, и

первые его шаги имели огромные

последствия для истории. Развитие учета

было вызвано потребностями жизни, а он в

свою очередь стимулировал рост таких

неотъемлемых частей цивилизации, как

письменность и математика.

5.

2. Хозяйственный учет и его видыСовременное производство включает в себя две взаимосвязанные и

дополняющие друг друга сферы:

Материальное производство является основой жизни

любого общества. Здесь создаются вещественные блага

(в отраслях промышленности, сельского хозяйства,

строительства и др.), а также производятся

материальные услуги (транспорт, торговля,

коммунальное хозяйство, бытовое обслуживание и т.п.).

Нематериальное производство занято

формированием духовных, нравственных и

иных ценностей и представлением

аналогичных услуг (здравоохранение,

образование, научное консультирование и

др.).

6.

Для получения необходимых сведений о ходехозяйственных

процессов

организуется

хозяйственный учет.

Он возник из потребностей в управлении

материальным производством: при руководстве

хозяйственными

процессами

надо

знать

конкретные факты хозяйственной жизни и

учитывать, что сбор необходимой информации о

ходе хозяйственных процессов начинается с

наблюдения за ними.

7.

Хозяйственный учет – системанаблюдения, измерения,

регистрации и обобщения

хозяйственных фактов, явлений,

процессов в целях контроля и

управления ими.

8.

Цель учета: сбор, регистрация иобобщение информации обо всех сферах

хозяйственной

деятельности

организации.

В зависимости от характера данных,

методов их получения и способов

группировки

хозяйственный

учет

делится на:

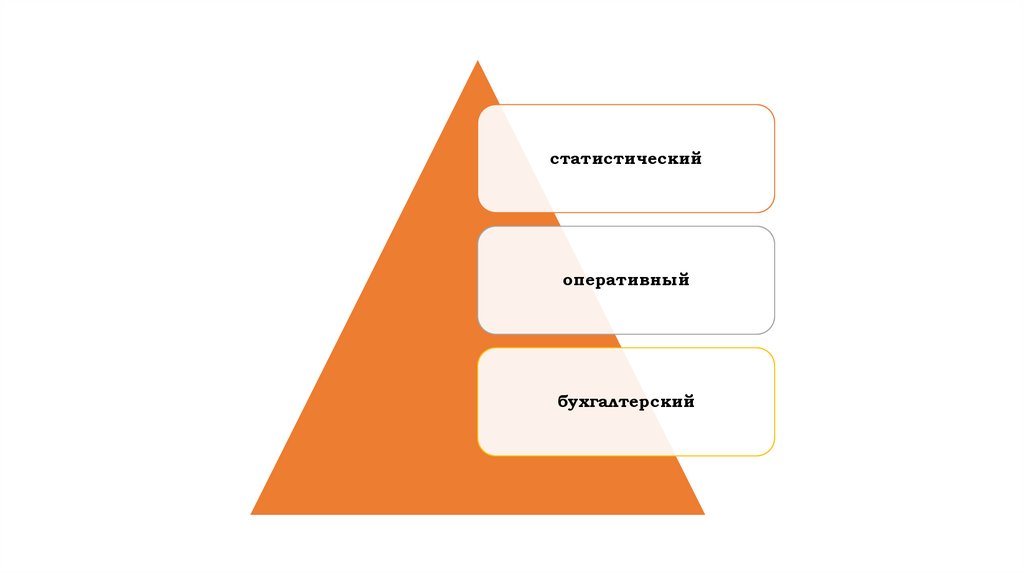

9.

статистическийоперативный

бухгалтерский

10.

1. Статистический учет применяется для изучения закономерностейи взаимосвязи массовых общественных явлений и процессов.

Статистика осуществляет наблюдение за различными массовыми

явлениями, происходящими на предприятиях, в организациях, и

представляет собой систему регистрации, обобщения, а также изучения

массовых, качественно однородных социально-экономических явлений.

С ее помощью исчисляют количественные и качественные показатели

различных сторон производственно-хозяйственной деятельности

предприятия - производительности труда, объема производства,

заработной платы и др., изучаются и анализируются возникающие

закономерности развития процессов и явлений. Статистический учет

использует данные оперативного и бухгалтерского учета.

11.

При этом в статистическом учете применяютсяразличные статистические методы: например,

динамические

ряды,

средние

величины,

экономические индексы, группировки.

Данный вид учета предоставляет информацию

органам власти для принятия управленческих

решений на государственном и региональном

уровнях (например, данные о численности

работающих и их доходах, средствах на оплату

труда).

12.

1. Оперативный учет ведется на предприятии безприменения какой-либо системы, для быстрого (оперативного)

отражения совершаемых хозяйственных операций и служит

для доведения информации до исполнителя, которому она

предназначена. Оперативный учет - система текущего

наблюдения и контроля за отдельными операциями, а также

управления ими в ходе их осуществления.

Данные оперативного учета зачастую не документируют, а

сообщают устно. Данный вид учета ведется в местах

совершения хозяйственных операций (касса, склад и т. д.).

Следовательно, оперативный учет отличают прежде всего

краткость и быстрота получения учетных сведений.

13.

Оперативная информация применяется для текущегоруководства деятельностью организации (например, в учете

выполнения договоров, составлении плана товарооборота).

3. Бухгалтерский учет охватывает менее широкий круг

объектов, чем статистика, но более широкий, чем

оперативный учет.

Этот вид учета является всеобъемлющим и наиболее

достоверным. На протяжении всего учетного периода в его

регистрах хронологически и систематически фиксируется вся

производственная и финансовая деятельность предприятия,

наличие и движение средств, их источников и текущие

хозяйственные операции.

14.

Наряду с применением в бухгалтерскомучете всех трех видов измерителей при

составлении отчетности используются

лишь денежные, что позволяет все

ценности и хозяйственные операции

предприятия показывать в единой

всеобъемлющей и сравнимой денежной

оценке.

15.

Бухгалтерский учет представляетсобой упорядоченную систему сбора,

регистрации и обобщения информации в

денежном выражении об имуществе,

обязательствах организаций и их

движении путем сплошного,

непрерывного и документального учета

всех хозяйственных операций.

16.

Бухгалтерскийучет

ведется

путем

непрерывной, сплошной и последовательной

регистрации всей учетной информации на основании

надлежащим образом оформленных первичных

учетных документов, в которых фиксируются

совершившиеся хозяйственные операции.

Таким образом, бухгалтерский учет является

документальным и доказательным, так как каждая

его запись подтверждается соответствующим

документом.

17.

Достоверность и объективность бухгалтерскогоучета

подтверждается

также

периодическими

инвентаризациями средств, расчетов и других статей

баланса. Результаты инвентаризации свидетельствуют

также о наличии тесной связи данных учета с

фактическим состоянием средств предприятия и их

сохранностью.

Для него характерно применение особых приемов и

способов обработки экономической информации: счета

бухгалтерского учета, двойная запись хозяйственных

операций, бухгалтерский баланс.

18.

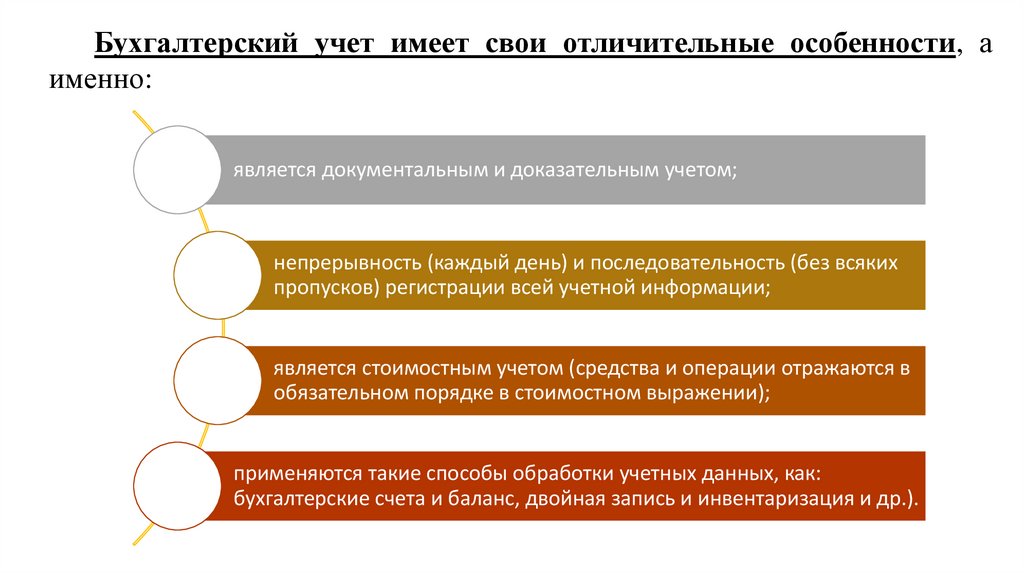

Бухгалтерский учет имеет свои отличительные особенности, аименно:

является документальным и доказательным учетом;

непрерывность (каждый день) и последовательность (без всяких

пропусков) регистрации всей учетной информации;

является стоимостным учетом (средства и операции отражаются в

обязательном порядке в стоимостном выражении);

применяются такие способы обработки учетных данных, как:

бухгалтерские счета и баланс, двойная запись и инвентаризация и др.).

19.

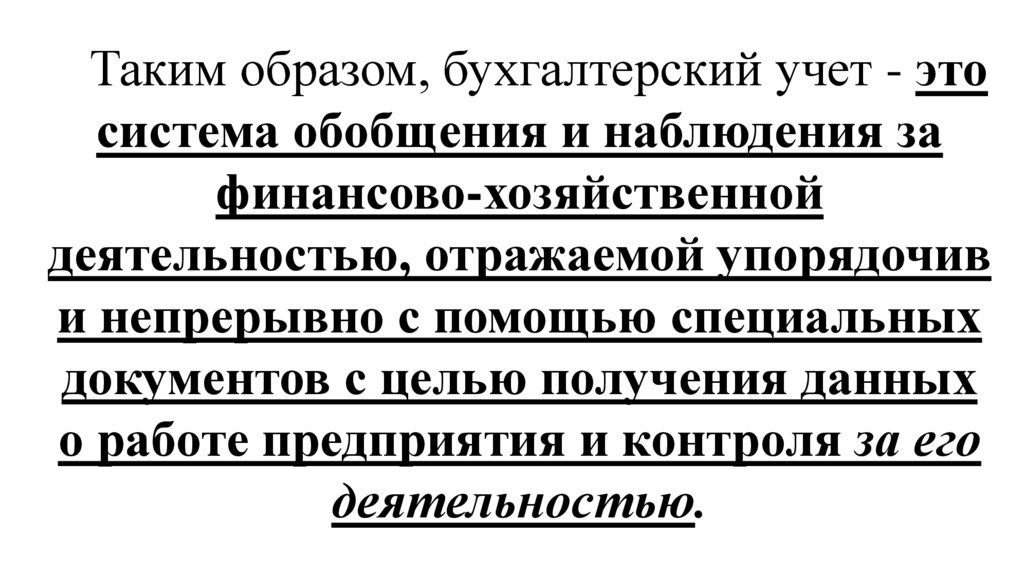

Таким образом, бухгалтерский учет - этосистема обобщения и наблюдения за

финансово-хозяйственной

деятельностью, отражаемой упорядочив

и непрерывно с помощью специальных

документов с целью получения данных

о работе предприятия и контроля за его

деятельностью.

20.

3. Виды бухгалтерского учета и виды измерителейБухгалтерский

учет

Финансовый

учет

Управленчески

й учет

21.

Финансовый учет представляет собой систему подготовкии сбора учетной информации, обеспечивающей регистрацию

и отражение хозяйственных операций.

Данный вид учета накапливает информацию о различных

объектах учета (о средствах и их источниках), охватывает

значительную часть бухгалтерского учета. Полученные

данные финансового учета используются различными

пользователями: как внутренними (менеджеры и сотрудники

организации), так и внешними (кредиторы, инвесторы,

налоговые органы).

22.

Целью финансового учета является составлениефинансовых (бухгалтерских) отчетов, в том числе и

для внешних пользователей, поэтому его обязаны

вести все без исключения организации.

Правила ведения финансового учета, так же как и

порядок составления финансовой отчетности,

определены законодательством и основаны на

общепринятых принципах.

Так как бухгалтерское отражение на счетах

происходит

после

совершения

хозяйственных

операций, то информацию финансового учета можно

подвергнуть проверке и она объективна.

23.

Управленческий учет предназначен для сборавнутренней

учетной

информации,

которая

используется внутри организации для принятия

управленческих решений.

Управленческий учет представляет собой

систему определения, сбора, измерения, а также

анализа и передачи управленцам информации,

которая

необходима

для

планирования

коммерческой деятельности организации, ее

контроля и управления различными объектами.

24.

Данный вид учета вести необязательно, требование о егоиспользовании исходит от администрации организации; при

этом посторонние органы не влияют на систему

управленческого учета.

В бухгалтерском учете (так же как и в хозяйственном) для

отражения хозяйственных операций применяют три вида

измерителей:

Измерители

Натуральные

Трудовые

Денежные

25.

Натуральные измерители нужны для получения вколичественном выражении информации об объектах

учета.

Применяются

различные

натуральные

измерители, это зависит от особенностей и физических

свойств учитываемых объектов. Так объекты могут

учитываться:

по счету: используются, например, штуки;

по весу: применяются килограммы, тонны;

по объему: кубические метры, литры;

по длине: метры, гектары;

по площади: используются, например, квадратные

метры.

26.

Натуральные измерители используются в учетеи контроле ценностей: материалов, товаров,

основных

средств.

С

их

помощью

контролируются объемы процессов заготовки

материалов, производства и продажи продукции

(работ, услуг).

Натуральные показатели можно обобщать лишь

по однородным предметам или работам,

имеющим одинаковые измерители.

27.

Трудовые измерители используются дляучета количества затраченного рабочего

времени.

Трудовые измерители являются способом

определения и контроля затрат труда и

использования рабочего времени.

К учетным единицам относятся часы, дни,

человеко-часы, человеко-дни (выражаются в

единицах времени (рабочий день, час).

28.

Денежный (стоимостной) измеритель применяется для обобщенияобъектов в учете в единой оценке - в денежном выражении. Денежный

измеритель в бухгалтерском учете используется вместе с натуральными

и трудовыми измерителями, являясь универсальным, обобщающим и

очень важным в бухгалтерском учете.

С помощью данного измерителя: оценочно рассчитывают

характеризующие работу показатели хозяйствующего субъекта;

обобщают показатели о разнородных объектах учета;

контролируют деятельность предприятия.

В денежном измерителе составляются все основные учетные

и отчетные документы, поэтому он считается обобщающим.

29.

4. Развитие бухгалтерского учетаБухгалтерский учет зародился в эпоху итальянского

Возрождения. Изобретение двойной записи дало толчок для

дальнейшего развития частного капитала, создавшего

благосостояние для жизни и творчества человеческого

общества.

Система двойной записи возникла в XIII - XIV вв., пользовались ею в

некоторых торговых центрах Северной Италии. Найденная в

муниципальных записях Генуи система двойной записи датируется 1340

годом.

Еще более ранняя двойная запись обнаружена во флорентийской

торговой фирме (1299 - 1300), а также в фирме, торговавшей в

провинции Шампань (Франция).

30.

О бухгалтерском учете как науке впервые упоминается в трудахБенедетто Котрульи (1458).

Систематизировать учет первым начал францисканский

монах Лука Пачоли, который создал исторический "Трактат о

счетах и записях" (1494); в нем раскрывается смысл учетных

записей. Его книга остается актуальной и сейчас.

31.

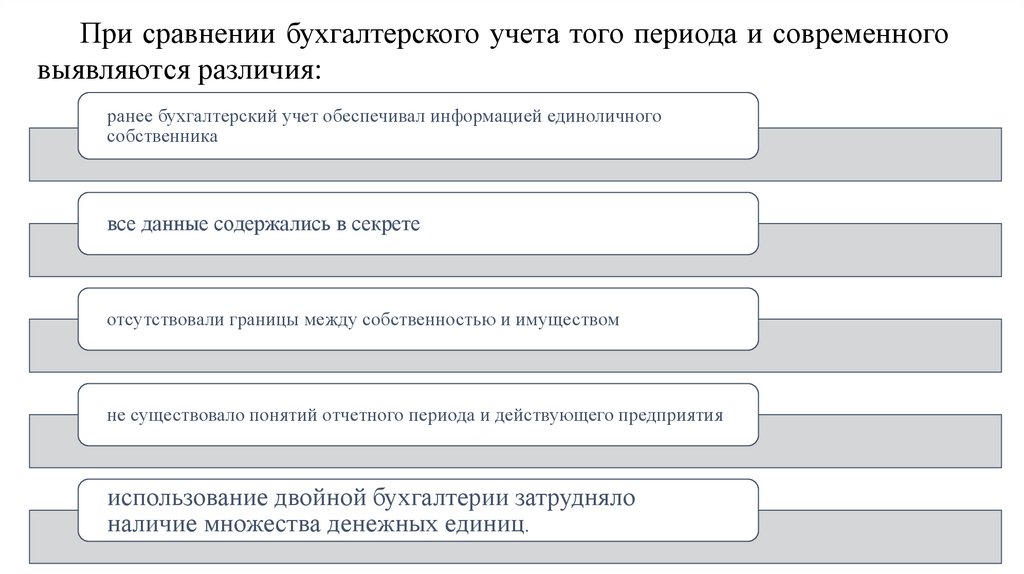

При сравнении бухгалтерского учета того периода и современноговыявляются различия:

ранее бухгалтерский учет обеспечивал информацией единоличного

собственника

все данные содержались в секрете

отсутствовали границы между собственностью и имуществом

не существовало понятий отчетного периода и действующего предприятия

использование двойной бухгалтерии затрудняло

наличие множества денежных единиц.

32.

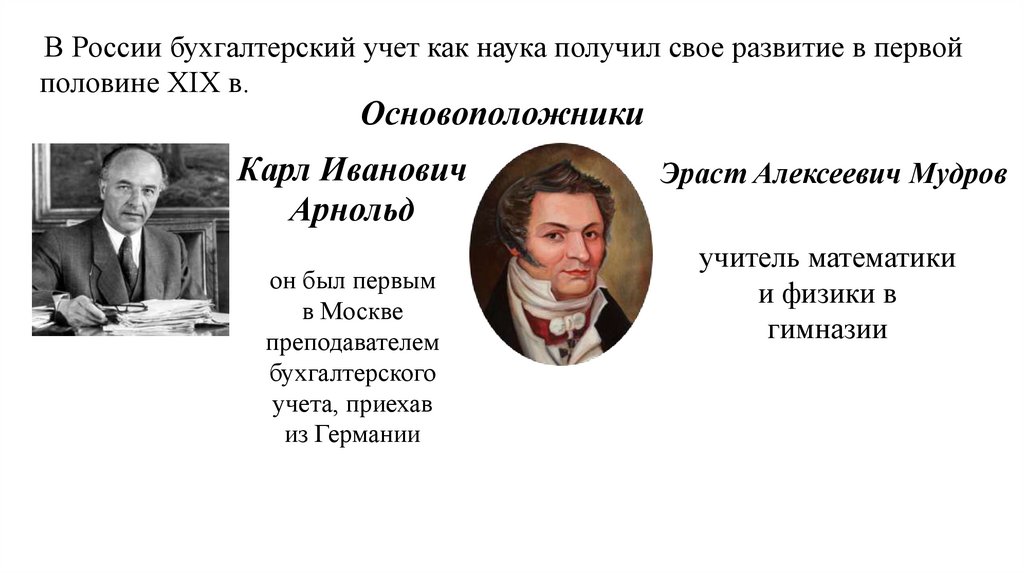

В России бухгалтерский учет как наука получил свое развитие в первойполовине XIX в.

Основоположники

Карл Иванович

Арнольд

он был первым

в Москве

преподавателем

бухгалтерского

учета, приехав

из Германии

Эраст Алексеевич Мудров

учитель математики

и физики в

гимназии

33.

Жан-Батист Демарше (1874–1946) – выдающийся французскийученый, создавший всем известный и популярный герб бухгалтеров, на

котором изображены три предмета (солнце, весы и кривая Бернулли) и

девиз «Наука – совесть – независимость»).

Примерно со второй половины

ХIХ в. в различных странах

начали образовываться научные

направления, школы, которые

призваны осмыслить и

использовать бухгалтерское

ремесло.

34.

Итальянская школаВ этой школе в основном

преобладала юридическая трактовка

бухгалтерского

учета.

Представителями

этой

школы

являются Ф. Вилла, Ф. Марчи, Дж.

Чербони, Дж. Росси и др. Они

склонялись к такому мнению, что

бухгалтер учитывает и контролирует

деятельность кладовщика, кассира, а

также

права

и

обязанности

материально ответственных лиц, а не

ценности организации.

35.

Итальянская школаПравило Э. Дегранжа

«Тот, кто выдает, – кредитуется, тот, кто

получает, – дебетуется»

36.

Французская школаЗдесь значимую роль играла

экономическая

трактовка

бухгалтерского учета. Выдающимися

представителями

этой

школы

являются Ж. Курсель-Сенель, Э.

Леотэ, А. Гильбо, Ж. Б. Дюмарше и

другие. Они видели главную цель

прежде

всего

в

исчислении

эффективности

хозяйственной

деятельности организации, а не в

непосредственном

контроле

за

сохранностью ценностей организации,

как их многие итальянские коллегибухгалтеры.

37.

Немецкая школаЭта школа придавала большое

значение процедурным вопросам,

строению

форм

подсчета,

последовательностью бухгалтерских

записей. Главными представителями

данной школы были Ф. Гюгли, И. Ф.

Шер, Г. Никлиш и др. Для этой школы

предусмотрен плавный переход к

учету от баланса к бухгалтерскому

счету, а не наоборот, как это было

характерно

для

итальянской

и

французской школ.

38.

Американская школаЭта школа предполагала, что бухгалтерский учет

представляет собой инструмент управления людьми, а люди,

в свою очередь, управляют организацией.

Главным достижением ученых Америки (Г. Эмерсон, Ч.

Гаррисон, Ч. Кларк, В. Патон и др.) было и есть

конструирование и воплощение методологических приемов, а

именно «стандарт-кост», «директ-костинг» и «центры

ответственности».

39.

Можно сделать вывод, что каждая из этихприведенных

школ

привнесла

в

науку

«Бухгалтерский учет» свои определенные идеи.

В бухгалтерскую жизнь нашей страны

примерно в первой половине ХIХ в. вошли

замечательные идеи, которые обсуждаются и

усовершенствуются до сих пор.

40.

5. Пользователи бухгалтерского учетаПользователи информации бухгалтерского финансового учета, как

правило, подразделяются на 2 группы:

Пользователи

бухгалтерской

информации

Внутренние

Внешние

41.

Внутренниепользователи

Внешние

пользователи

Учредители

Кредиторы

Участники и

собственники

имущества

организации

Инвесторы

Руководители

Работники

Поставщики и

покупатели

Налоговые

органы

Росстат и др.

42.

Приэтом

пользователей

как

среди

выделяются

внутренних,

так

и

внешних

пользователи

с

прямым

финансовым интересом, с косвенным интересом и без

финансового интереса.

Учредители, участники, кредиторы и инвесторы – это

пользователи с прямым финансовым интересом, налоговые

органы и прочие контрагенты – пользователи с косвенным

интересом, а органы статистики или оценщики – пользователи

без финансового интереса.