Экономика

ЭкономикаПохожие презентации:

")

")

Природа фирмы. Тема 4

1.

Уфимский государственный нефтяной технический университетКафедра экономической т еории

ТЕМА 4

ПРИРОДА ФИРМЫ

Кандидат экономических наук

Васильева Юлия Павловна

2.

План лекции1.

2.

3.

4.

5.

6.

7.

Природа фирмы

Понятие и виды издержек

Понятие дохода и прибыли

Производство с одним переменным

фактором

Правило минимизации издержек

Равновесие производителя

Кривая «путь развития» и экономия от

масштаба

3.

1. ПРЕДПРИНИМАТЕЛЬСТВОрисковая экономическая деятельность,

направленная на систематическое получение

прибыли от производства и продажи товаров,

оказания услуг, выполнения работ

Задачи ведения бизнеса:

1 Координация производственных ресурсов

2 Несение риска, связанного с принятием

коммерческих решений

4.

Подходы к анализупредпринимательства

КИРЦНЕРОВСКИЙ ПОДХОД

ШУМПЕТЕРОВСКИЙ ПОДХОД

Предприниматель – движущая

сила рыночного процесса.

Предприниматель – новатор

И. Кирцнер доказывает, что

движущей силой конкурентнопредпринимательского

рыночного процесса является

стремление предпринимателей

получить прибыль (в

противоположность ее

максимизации), которая

возникает в результате

неадекватности обладания ими

рыночной информацией.

Предпринимателя

характеризуют такие качества:

стремление к нововведению;

умение рисковать;

вера в собственные силы;

ощущение собственной

независимости.

5.

Подходы к анализу фирмы1.

2.

3.

4.

Фирма является коммерческой , т.е.

ориентированной на получение прибыли

организацией

Фирма – это коллектив работников,

организационно способным решать

поставленные перед ним задачи

Фирма – это ассоциация независимых

субъектов рынка, преследующих взаимно

согласованные цели

Фирма – это жизнеспособный рыночный

институт

6.

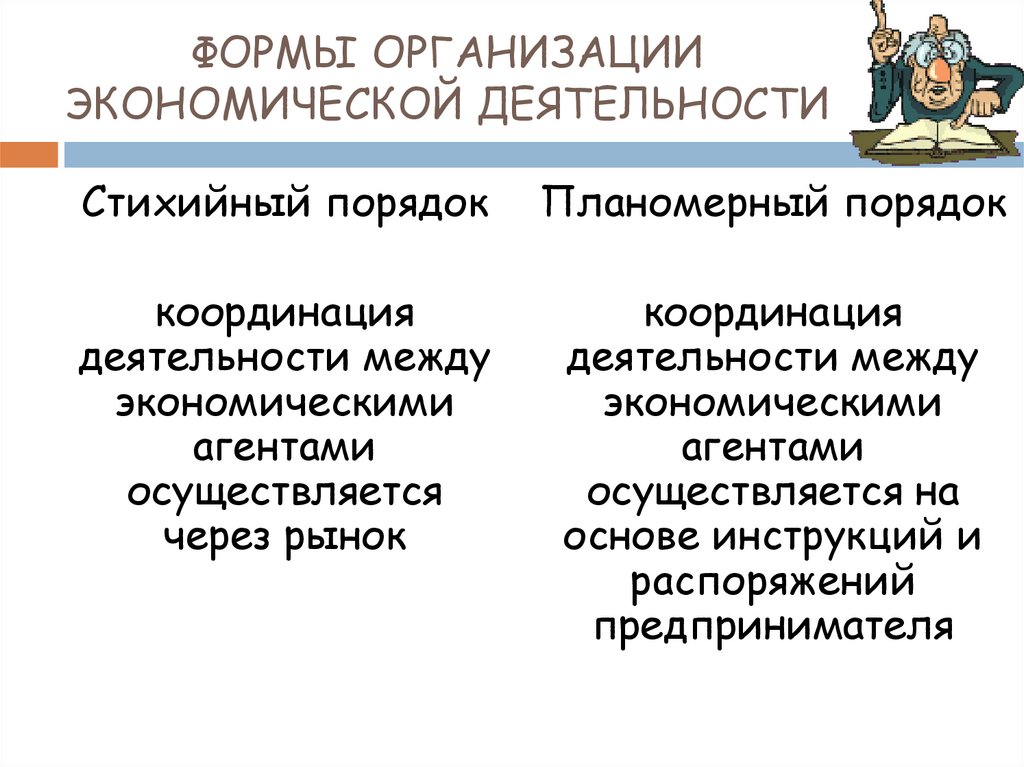

ФОРМЫ ОРГАНИЗАЦИИЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Стихийный порядок

Планомерный порядок

координация

деятельности между

экономическими

агентами

осуществляется

через рынок

координация

деятельности между

экономическими

агентами

осуществляется на

основе инструкций и

распоряжений

предпринимателя

7.

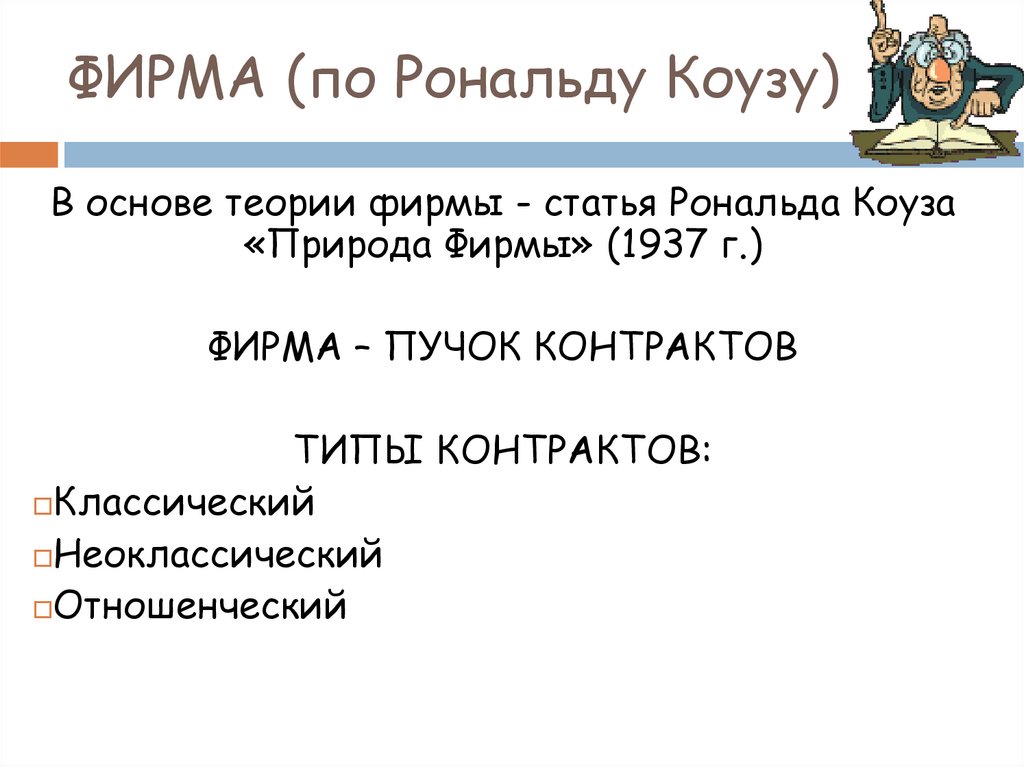

ФИРМА (по Рональду Коузу)В основе теории фирмы - статья Рональда Коуза

«Природа Фирмы» (1937 г.)

ФИРМА – ПУЧОК КОНТРАКТОВ

ТИПЫ КОНТРАКТОВ:

Классический

Неоклассический

Отношенческий

8.

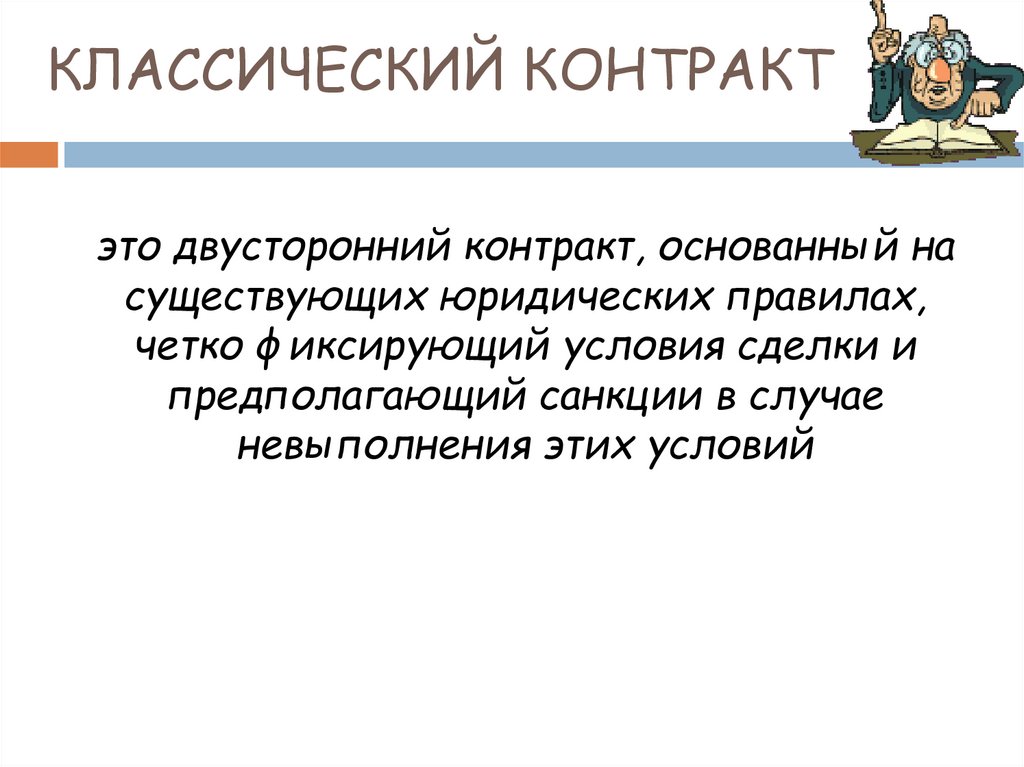

КЛАССИЧЕСКИЙ КОНТРАКТэто двусторонний контракт, основанный на

существующих юридических правилах,

четко фиксирующий условия сделки и

предполагающий санкции в случае

невыполнения этих условий

9.

НЕОКЛАССИЧЕСКИЙ КОНТРАКТЭто долгосрочный контракт в условиях

неопределенности, когда невозможно

заранее предвидеть все последствия

заключаемой сделки

10.

ОТНОШЕНЧЕСКИЙ КОНТРАКТэто долгосрочный взаимовыгодный

контракт, в котором неформальные условия

преобладают над формальными

11.

Неоинституциональная теорияФИРМА

коалиция владельцев факторов

производства, связанных между собой

сетью контрактов, в результате чего

достигается минимизация трансакционных

издержек

12.

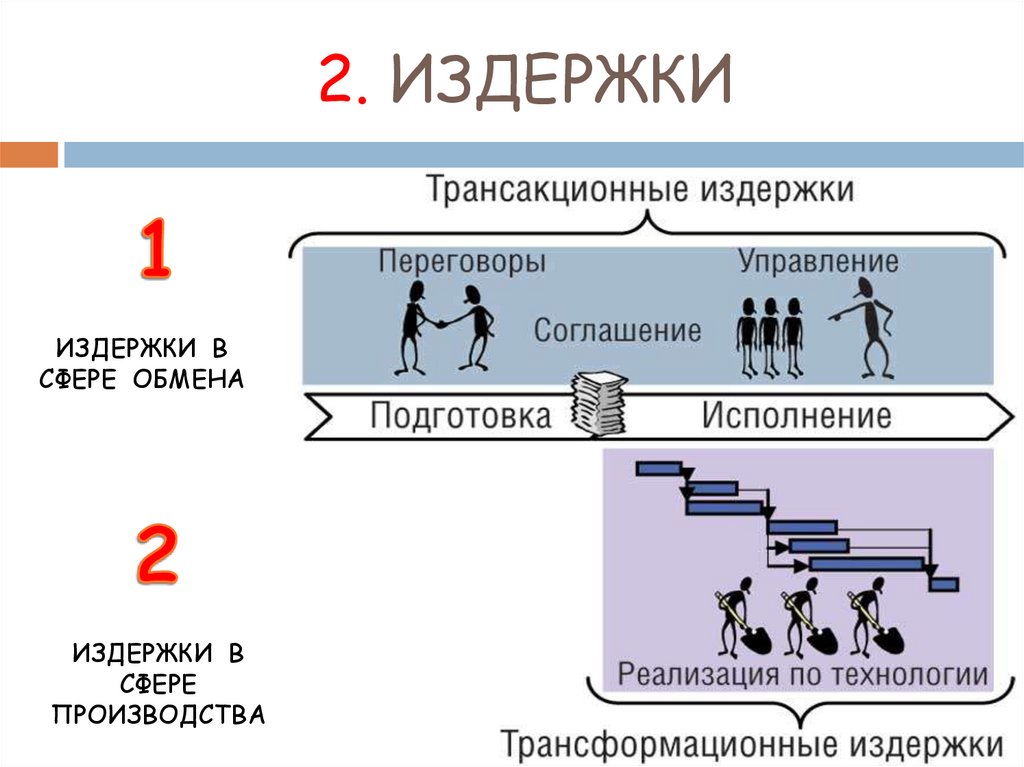

2. ИЗДЕРЖКИИЗДЕРЖКИ В

СФЕРЕ ОБМЕНА

ИЗДЕРЖКИ В

СФЕРЕ

ПРОИЗВОДСТВА

13.

Издержки в сферепроизводства

Затраты на экономические ресурсы

14.

РЕСУРСЫ1.

2.

3.

Общие ресурсы – ресурсы, ценность которых

не зависит от нахождения в данной фирме: и

внутри, и вне ее они оцениваются одинаково.

Специфические ресурсы – ресурсы, ценность

которых внутри фирмы выше, чем вне ее.

Интерспецифические ресурсы –

взаимодополняемые, взаимоуникальные

ресурсы, максимальная ценность которых

достигается только в данной фирме и

посредством нее

15.

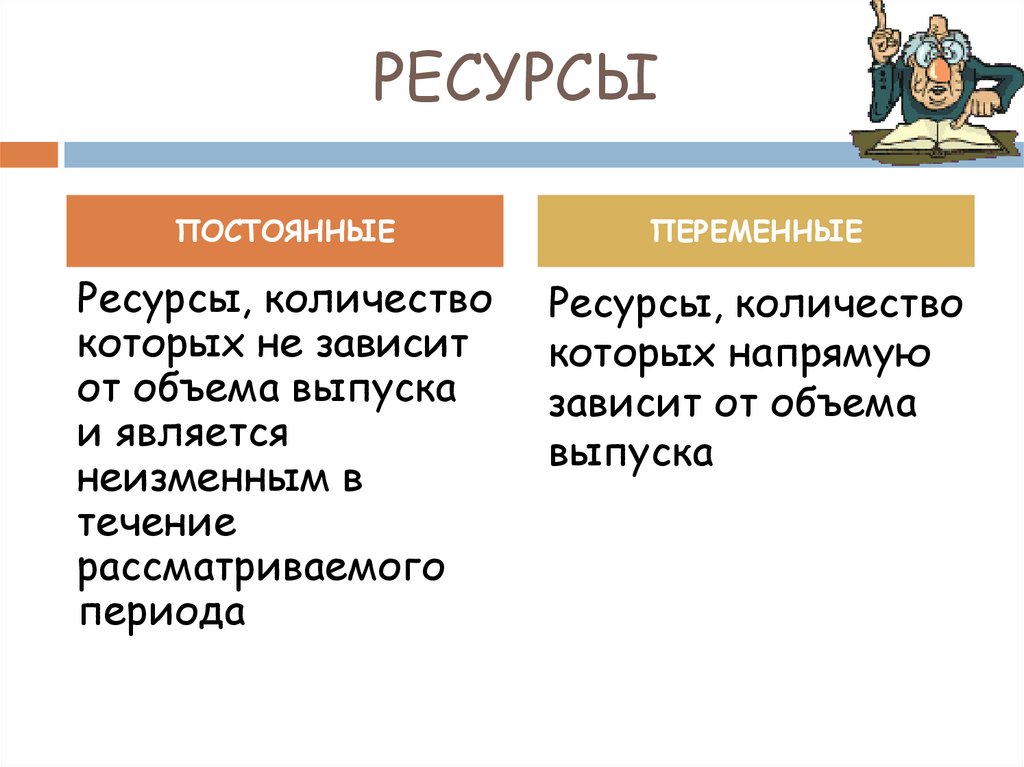

РЕСУРСЫПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Ресурсы, количество

которых не зависит

от объема выпуска

и является

неизменным в

течение

рассматриваемого

периода

Ресурсы, количество

которых напрямую

зависит от объема

выпуска

16.

Постоянные ресурсыресурсы «инертные», для наращивания

объемов которых, требуется длительное

время (участки земли, производственные

площади, станки, оборудование,

квалифицированные менеджеры)

17.

Постоянные ресурсы18.

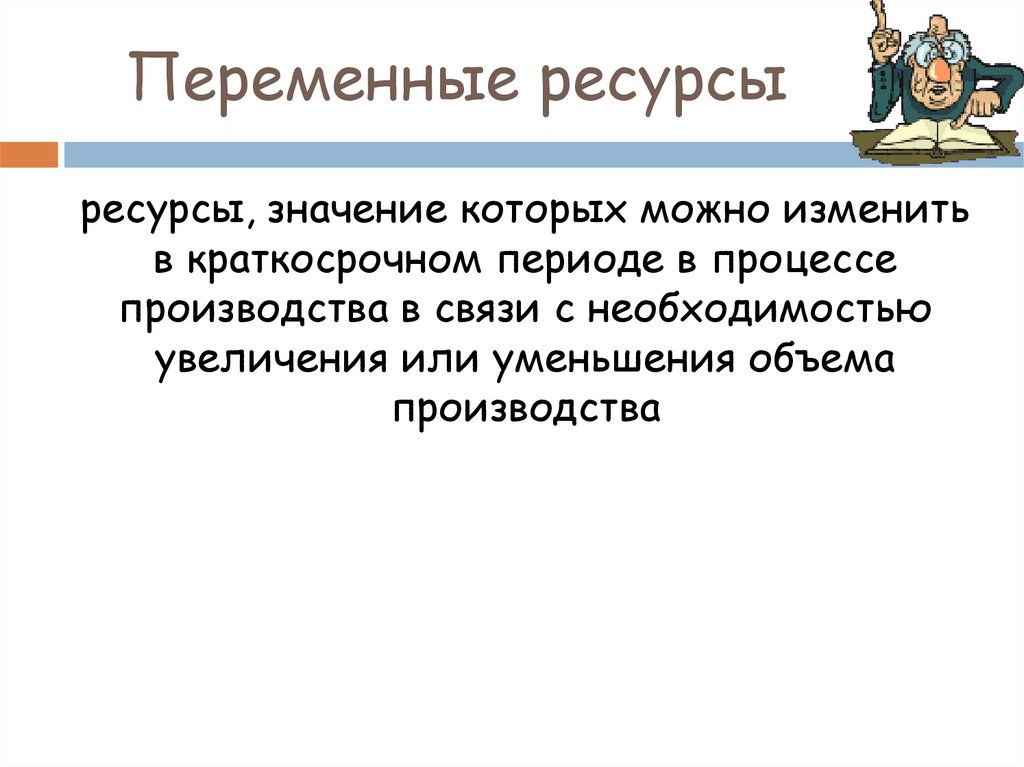

Переменные ресурсыресурсы, значение которых можно изменить

в краткосрочном периоде в процессе

производства в связи с необходимостью

увеличения или уменьшения объема

производства

19.

Переменные ресурсы20.

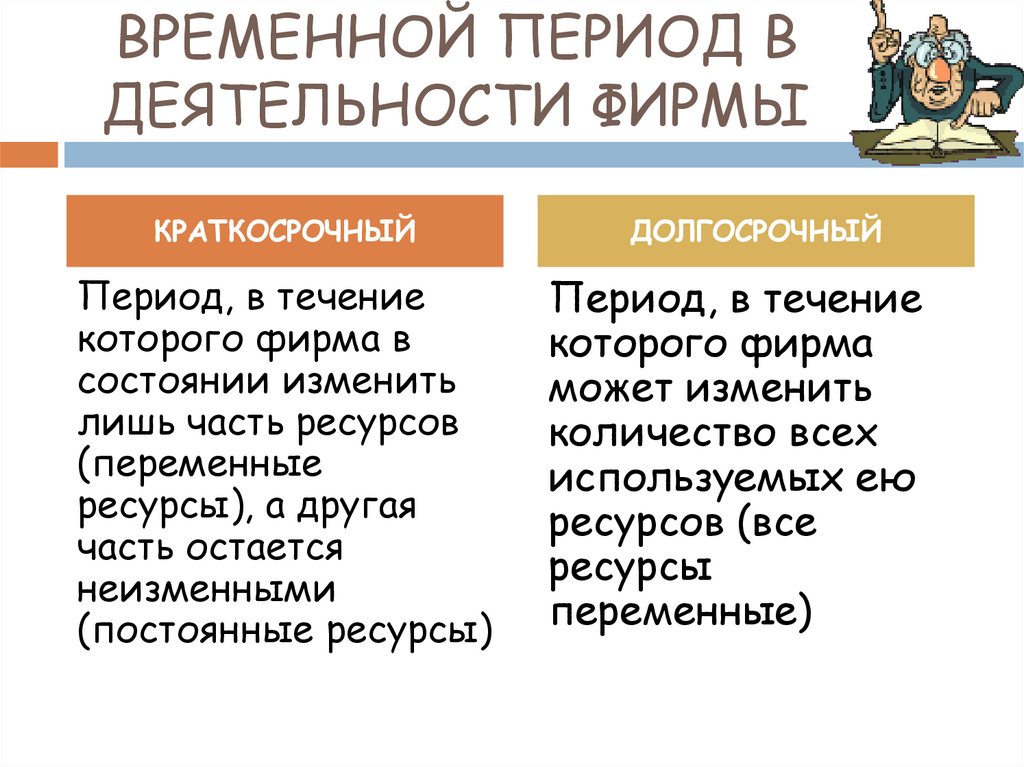

ВРЕМЕННОЙ ПЕРИОД ВДЕЯТЕЛЬНОСТИ ФИРМЫ

КРАТКОСРОЧНЫЙ

Период, в течение

которого фирма в

состоянии изменить

лишь часть ресурсов

(переменные

ресурсы), а другая

часть остается

неизменными

(постоянные ресурсы)

ДОЛГОСРОЧНЫЙ

Период, в течение

которого фирма

может изменить

количество всех

используемых ею

ресурсов (все

ресурсы

переменные)

21.

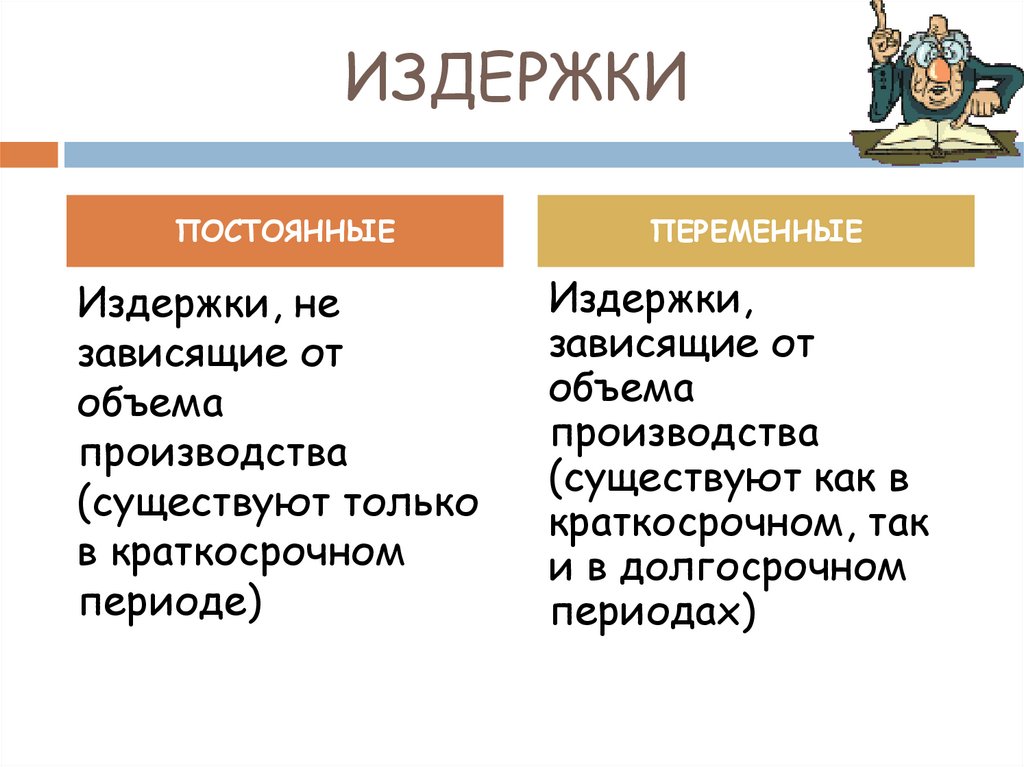

ИЗДЕРЖКИПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Издержки, не

зависящие от

объема

производства

(существуют только

в краткосрочном

периоде)

Издержки,

зависящие от

объема

производства

(существуют как в

краткосрочном, так

и в долгосрочном

периодах)

22.

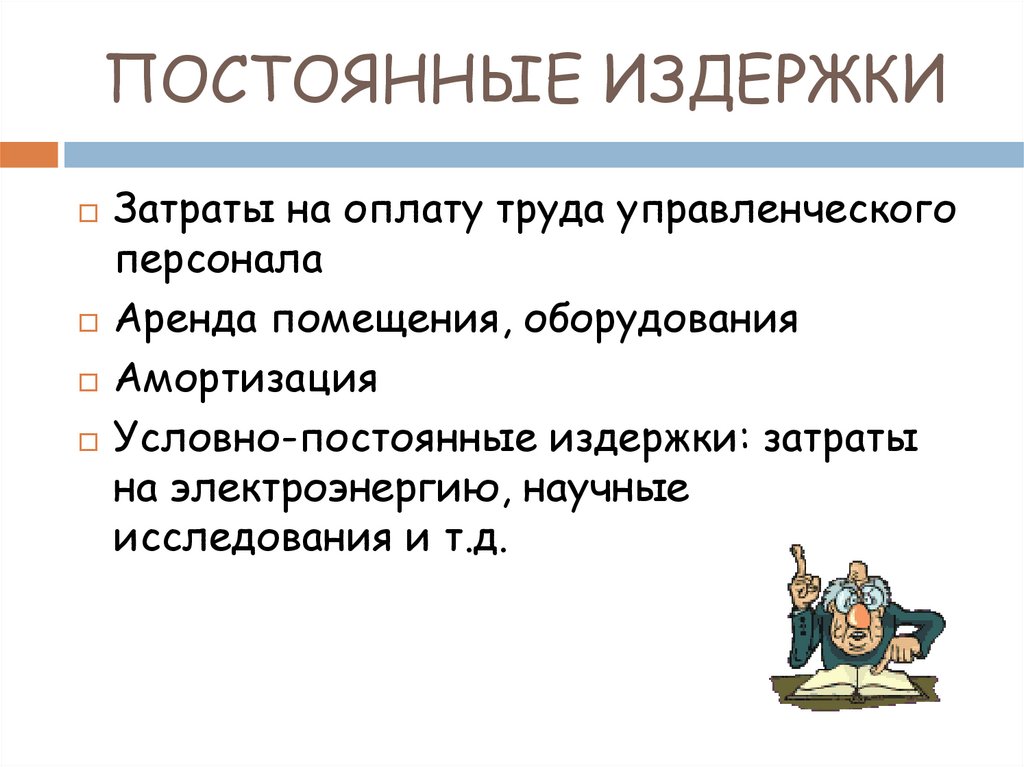

ПОСТОЯННЫЕ ИЗДЕРЖКИЗатраты на оплату труда управленческого

персонала

Аренда помещения, оборудования

Амортизация

Условно-постоянные издержки: затраты

на электроэнергию, научные

исследования и т.д.

23.

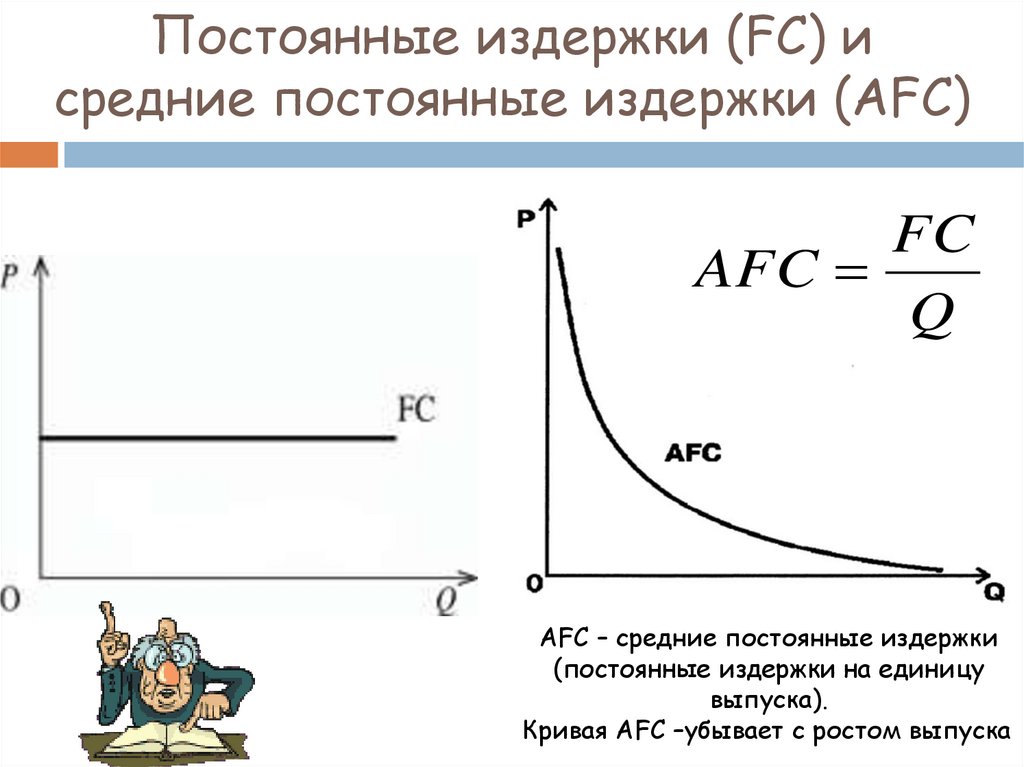

Постоянные издержки (FC) исредние постоянные издержки (AFC)

FC

AFC

Q

AFC – средние постоянные издержки

(постоянные издержки на единицу

выпуска).

Кривая AFC –убывает с ростом выпуска

24.

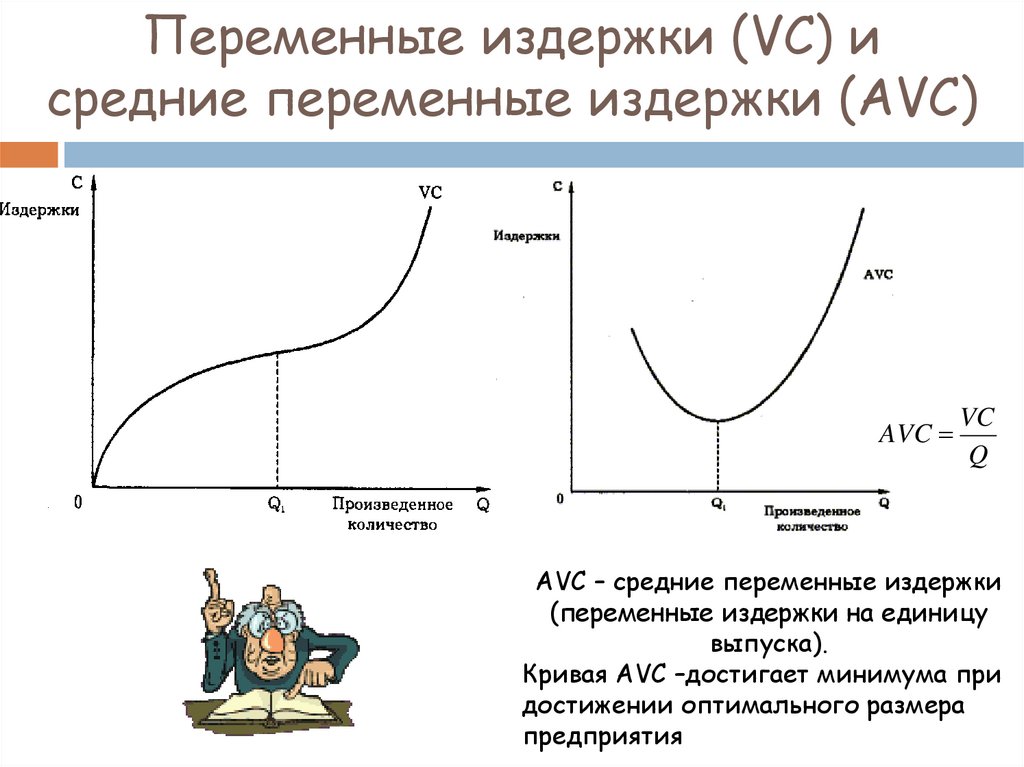

Переменные издержки (VC) исредние переменные издержки (AVC)

AVC

VC

Q

AVC – средние переменные издержки

(переменные издержки на единицу

выпуска).

Кривая AVC –достигает минимума при

достижении оптимального размера

предприятия

25.

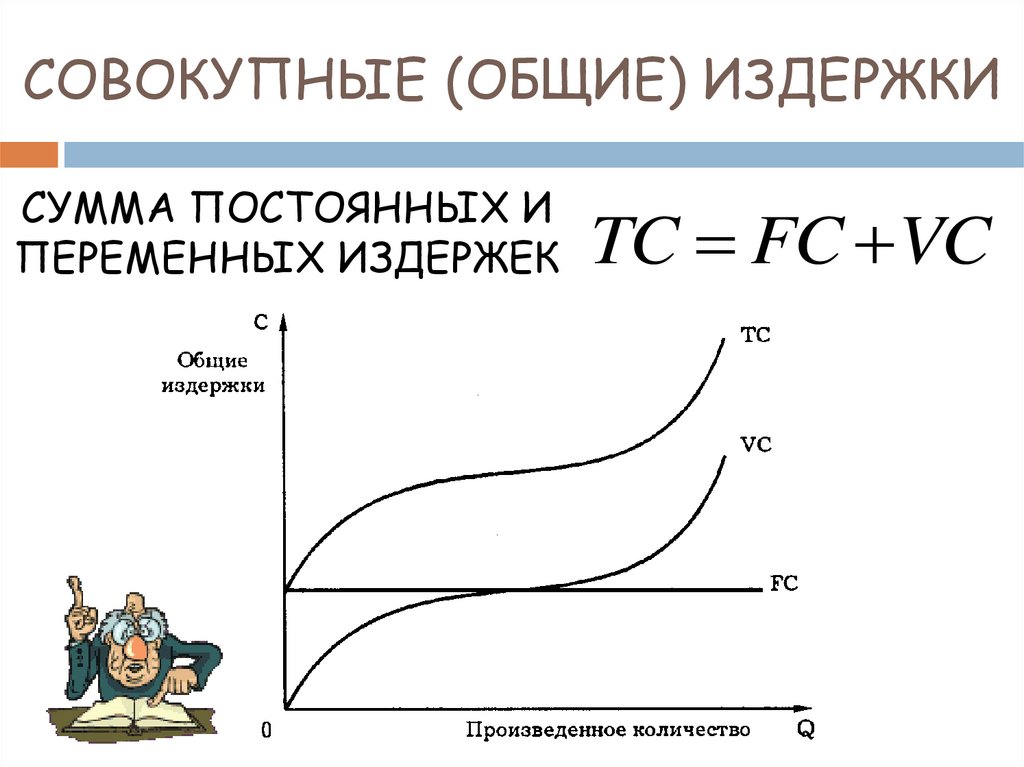

СОВОКУПНЫЕ (ОБЩИЕ) ИЗДЕРЖКИСУММА ПОСТОЯННЫХ И

ПЕРЕМЕННЫХ ИЗДЕРЖЕК

TC FC VC

26.

Средние издержки, ATCИздержки на единицу выпуска

TC

ATC

Q

Графически ATC

получаем

суммированием

кривых AFC и AVC

27.

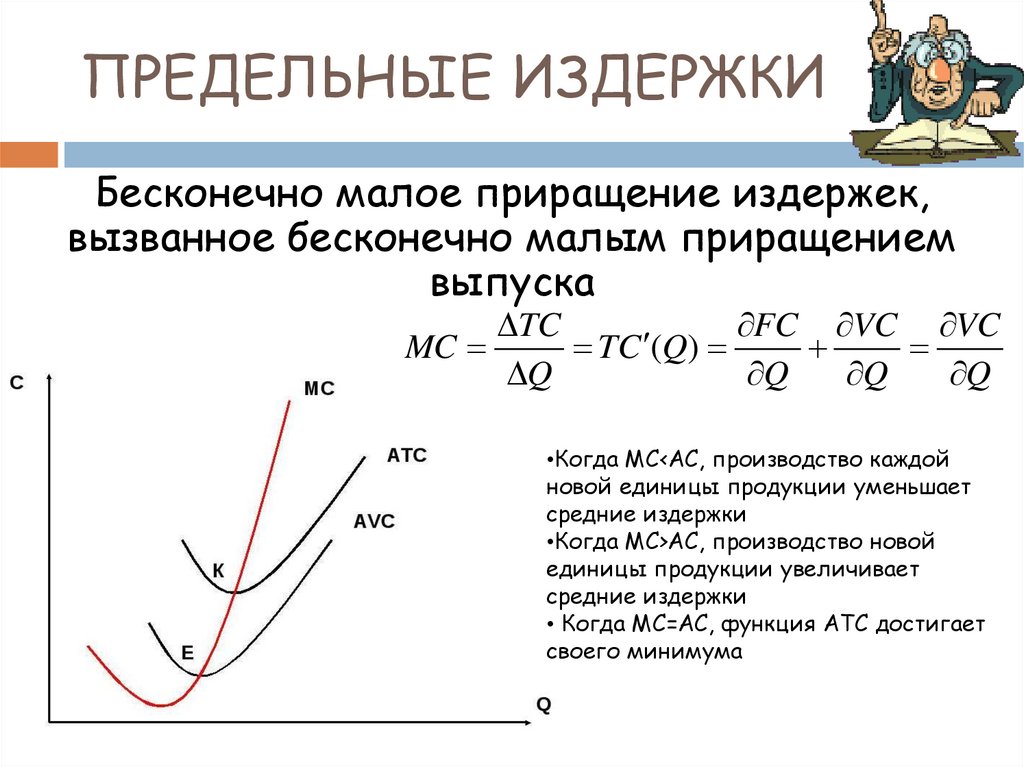

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИБесконечно малое приращение издержек,

вызванное бесконечно малым приращением

выпуска

MC

TC

FC VC VC

TC (Q)

Q

Q

Q

Q

•Когда МС<AC, производство каждой

новой единицы продукции уменьшает

средние издержки

•Когда МС>АС, производство новой

единицы продукции увеличивает

средние издержки

• Когда МС=АС, функция АТС достигает

своего минимума

28.

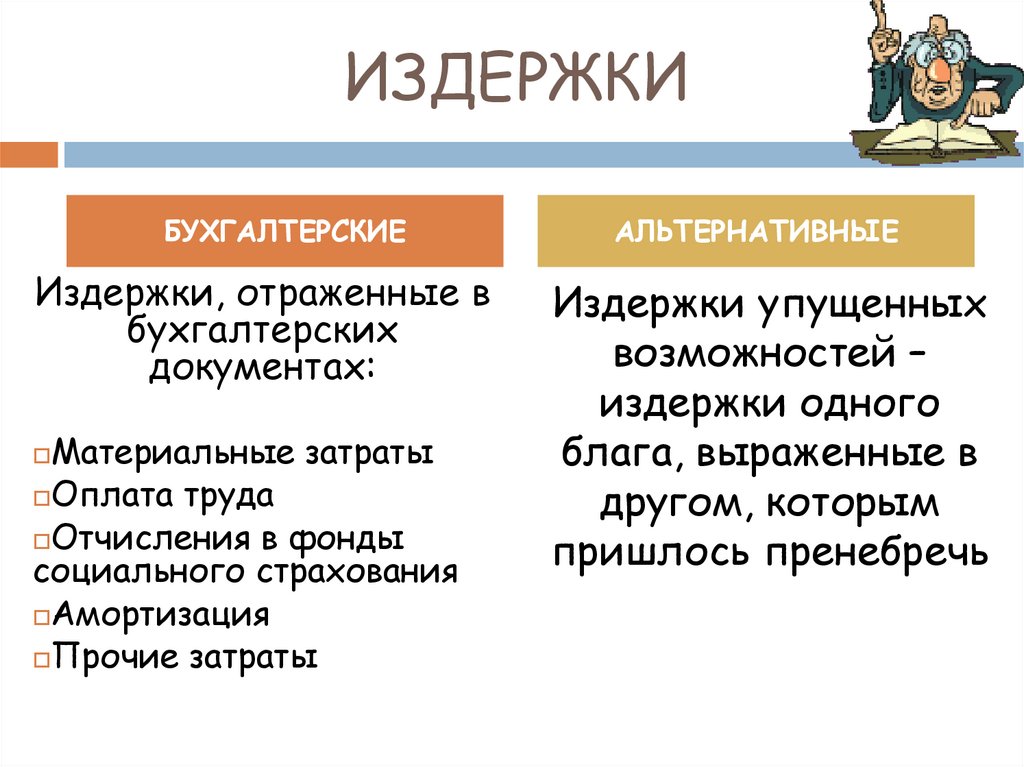

ИЗДЕРЖКИБУХГАЛТЕРСКИЕ

Издержки, отраженные в

бухгалтерских

документах:

Материальные затраты

Оплата труда

Отчисления в фонды

социального страхования

Амортизация

Прочие затраты

АЛЬТЕРНАТИВНЫЕ

Издержки упущенных

возможностей –

издержки одного

блага, выраженные в

другом, которым

пришлось пренебречь

29.

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ(ЯВНЫЕ, ВНЕШНИЕ)

30.

ИЗДЕРЖКИ УПУЩЕННЫХВОЗМОЖНОСТЕЙ

31.

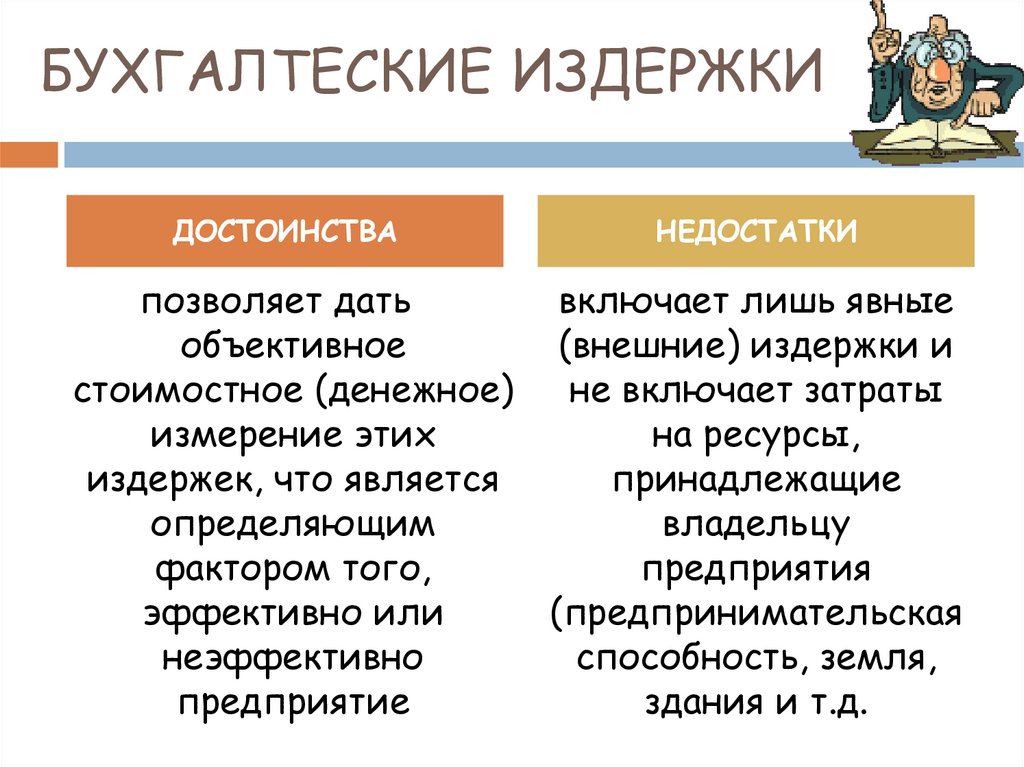

БУХГАЛТЕСКИЕ ИЗДЕРЖКИДОСТОИНСТВА

НЕДОСТАТКИ

позволяет дать

включает лишь явные

объективное

(внешние) издержки и

стоимостное (денежное)

не включает затраты

измерение этих

на ресурсы,

издержек, что является

принадлежащие

определяющим

владельцу

фактором того,

предприятия

эффективно или

(предпринимательская

неэффективно

способность, земля,

предприятие

здания и т.д.

32.

ИЗДЕРЖКИ УПУЩЕННЫХВОЗМОЖНОСТЕЙ

ДОСТОИНСТВА

НЕДОСТАТКИ

учитывают затраты

на ресурсы,

принадлежащие

владельцу

предприятия

являются

гипотетическими,

их невозможно

точно рассчитать

(предпринимательская

способность, земля,

здания и т.д.)

33.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИСУММА БУХГАЛТЕРСКИХ И

АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

34.

Совокупный доход (выручка)Доход от реализации продукции

TR=PQ

35.

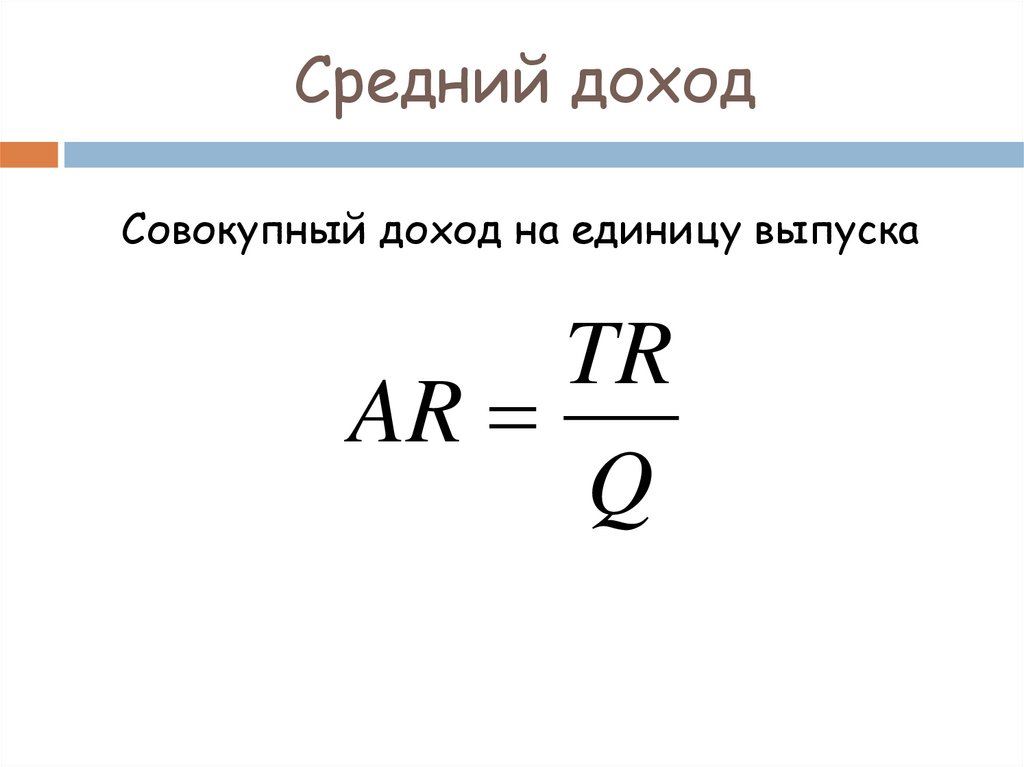

Средний доходСовокупный доход на единицу выпуска

TR

AR

Q

36.

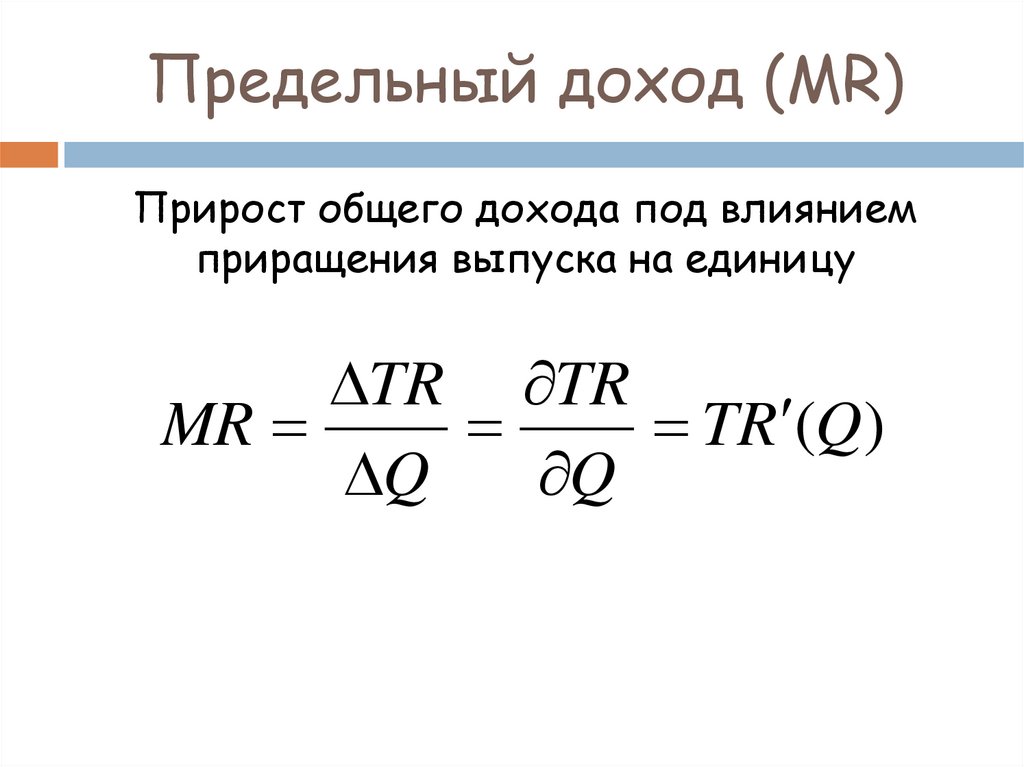

Предельный доход (MR)Прирост общего дохода под влиянием

приращения выпуска на единицу

TR TR

MR

TR (Q)

Q

Q

37.

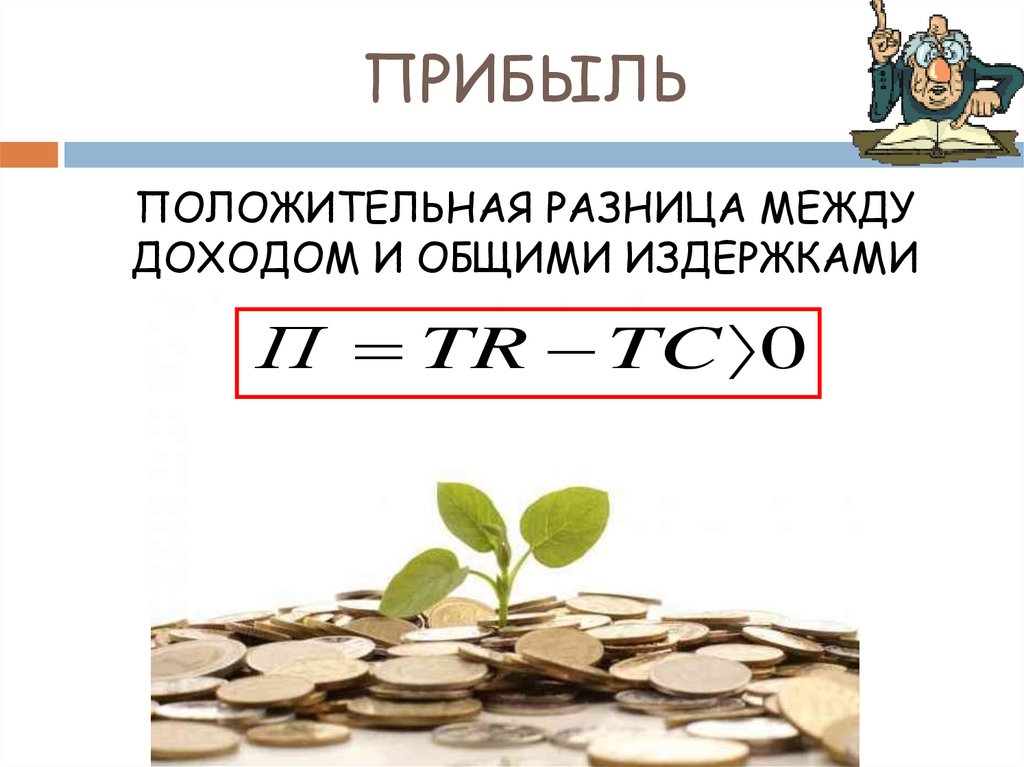

ПРИБЫЛЬПОЛОЖИТЕЛЬНАЯ РАЗНИЦА МЕЖДУ

ДОХОДОМ И ОБЩИМИ ИЗДЕРЖКАМИ

П TR TC 0

38.

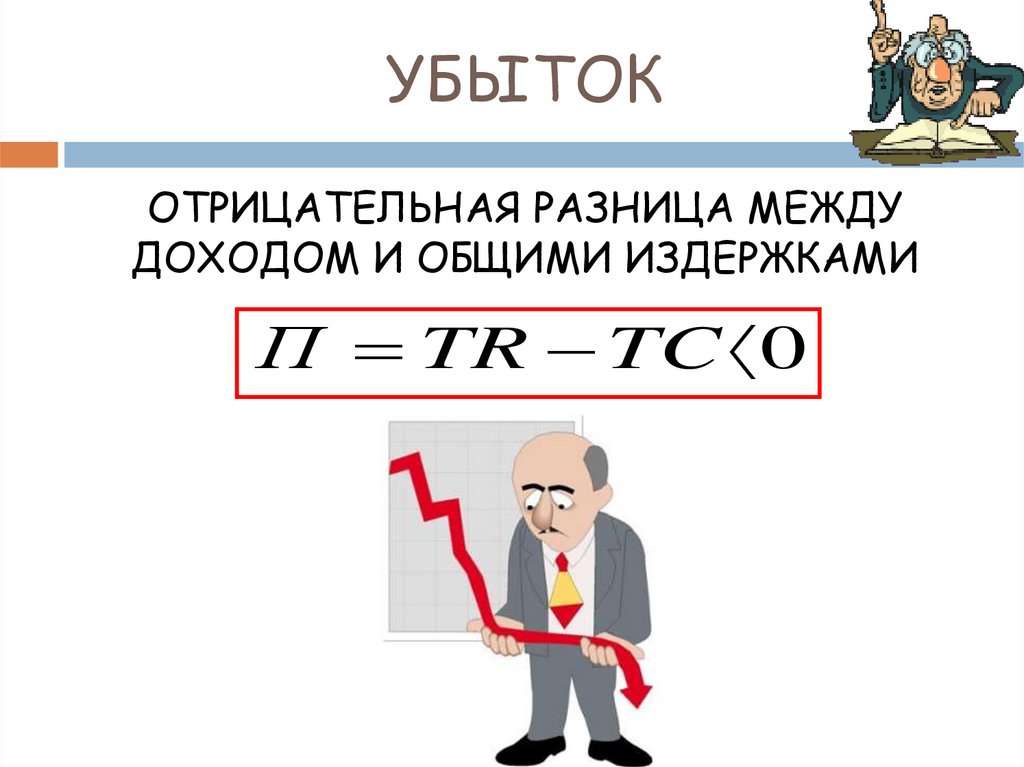

УБЫТОКОТРИЦАТЕЛЬНАЯ РАЗНИЦА МЕЖДУ

ДОХОДОМ И ОБЩИМИ ИЗДЕРЖКАМИ

П TR TC 0

39.

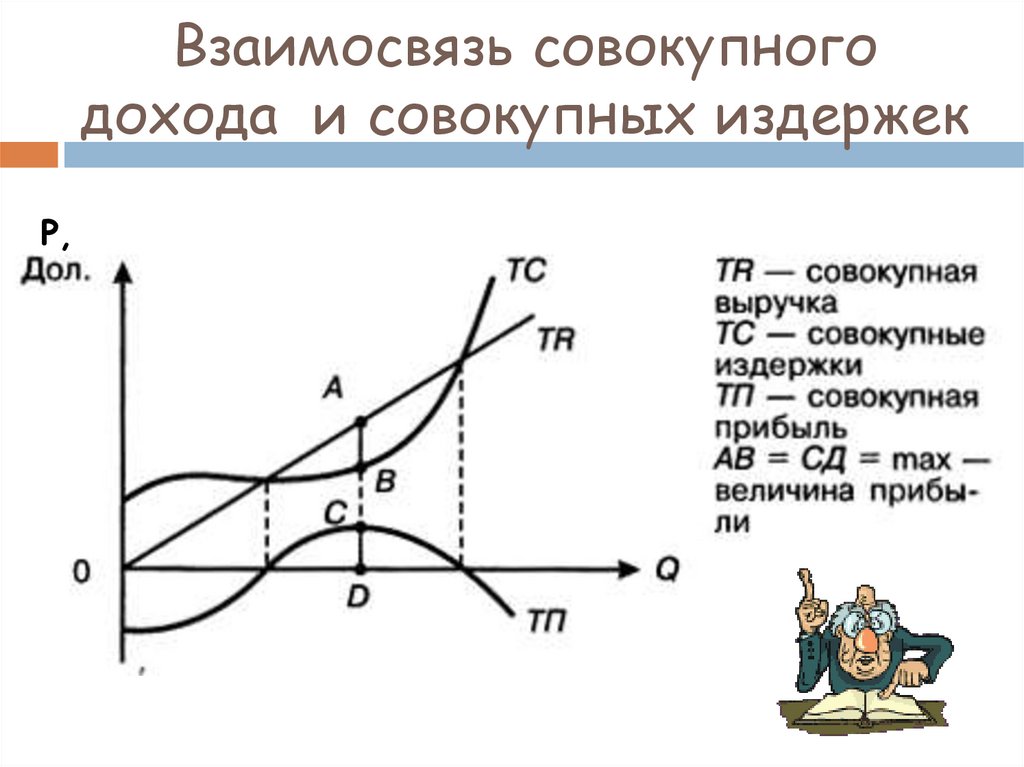

Взаимосвязь совокупногодохода и совокупных издержек

Р,

40.

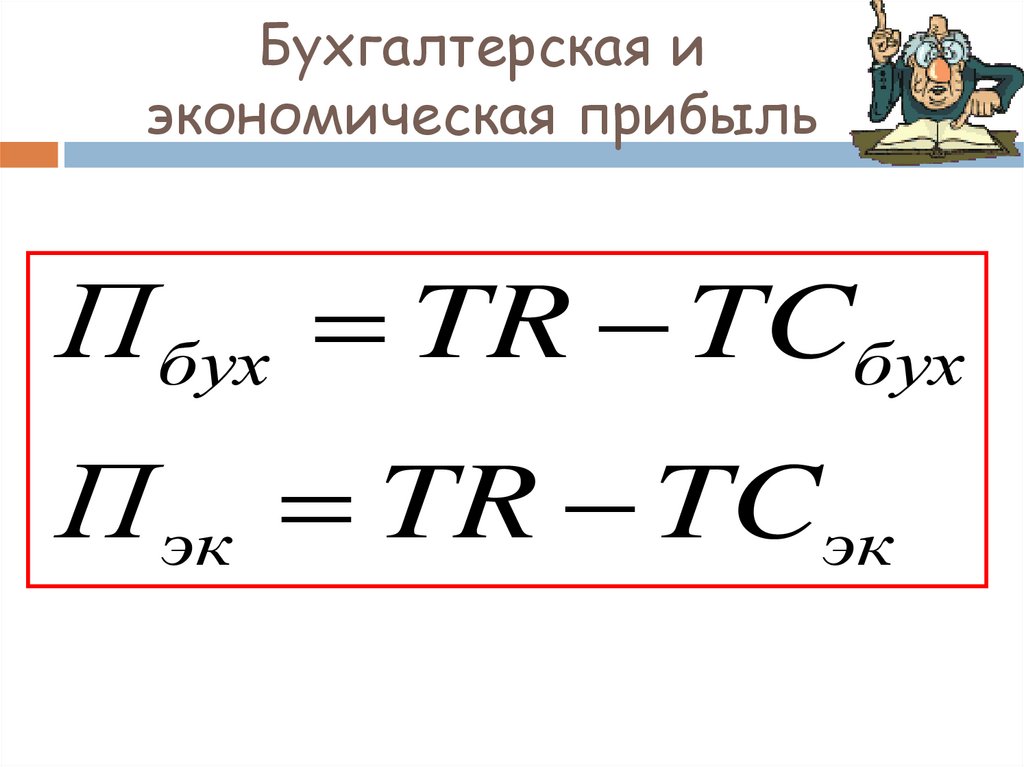

Бухгалтерская иэкономическая прибыль

Пбух TR TCбух

П эк TR TCэк

41.

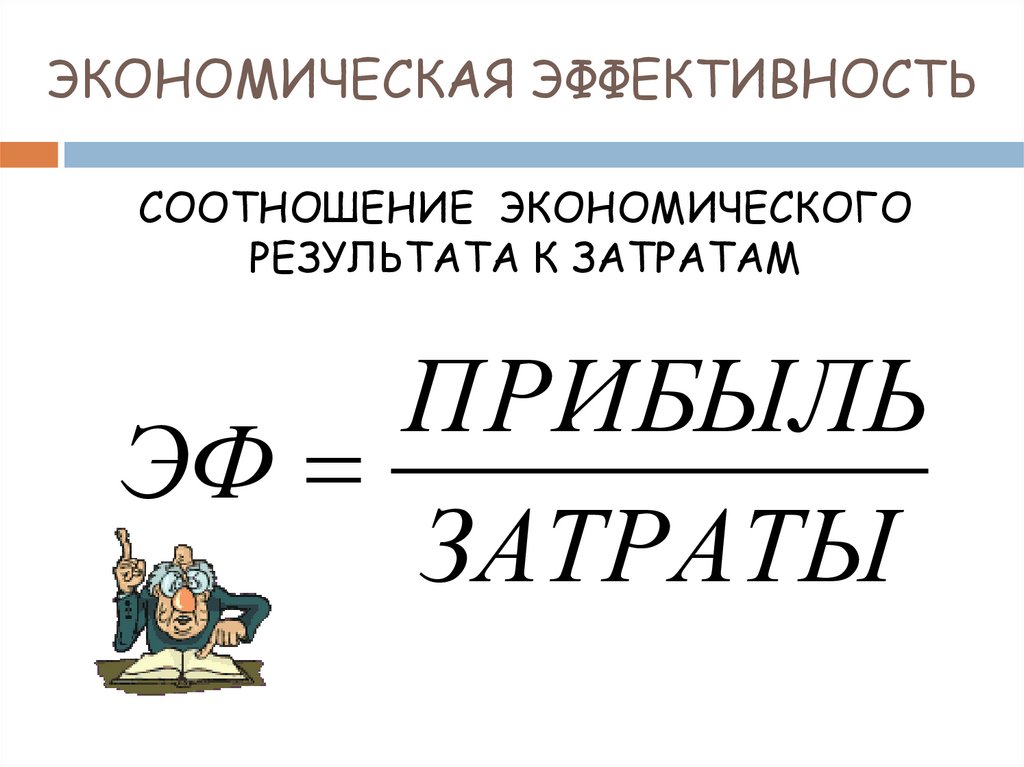

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬСООТНОШЕНИЕ ЭКОНОМИЧЕСКОГО

РЕЗУЛЬТАТА К ЗАТРАТАМ

ПРИБЫЛЬ

ЭФ

ЗАТРАТЫ

42.

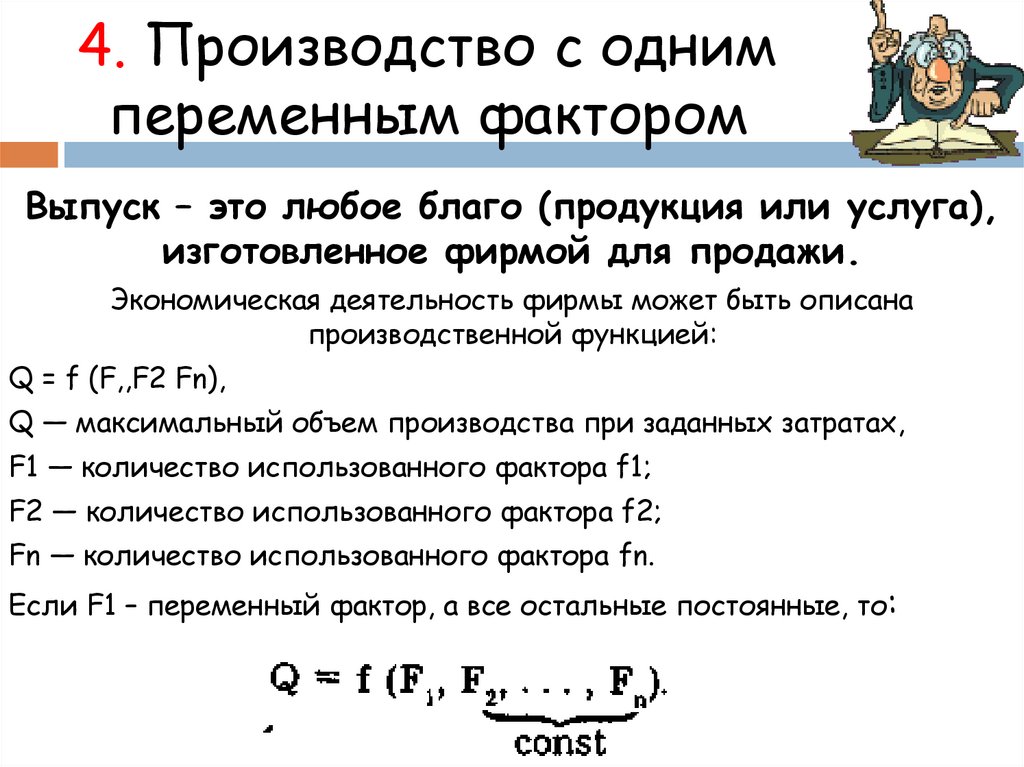

4. Производство с однимпеременным фактором

Выпуск – это любое благо (продукция или услуга),

изготовленное фирмой для продажи.

Экономическая деятельность фирмы может быть описана

производственной функцией:

Q = f (F,,F2 Fn),

Q — максимальный объем производства при заданных затратах,

F1 — количество использованного фактора f1;

F2 — количество использованного фактора f2;

Fn — количество использованного фактора fn.

Если F1 – переменный фактор, а все остальные постоянные, то:

43.

44.

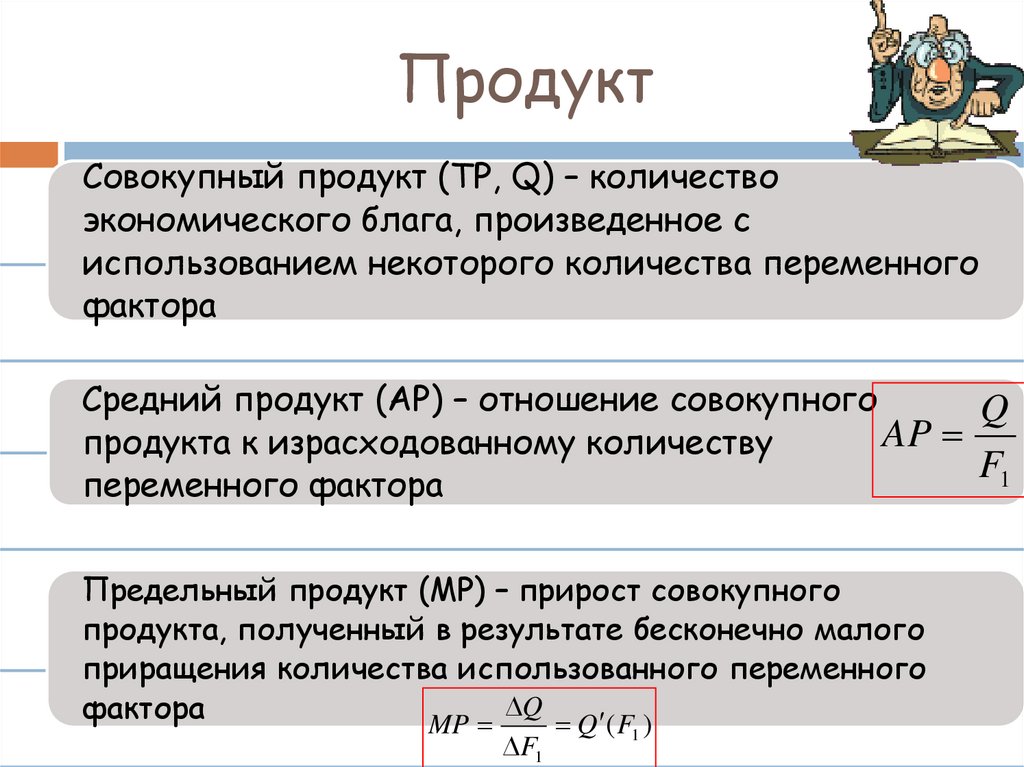

ПродуктСовокупный продукт (ТР, Q) – количество

экономического блага, произведенное с

использованием некоторого количества переменного

фактора

Средний продукт (AP) – отношение совокупного

Q

AP

продукта к израсходованному количеству

F

1

переменного фактора

Предельный продукт (МР) – прирост совокупного

продукта, полученный в результате бесконечно малого

приращения количества использованного переменного

Q

фактора

MP

Q ( F )

F1

1

45.

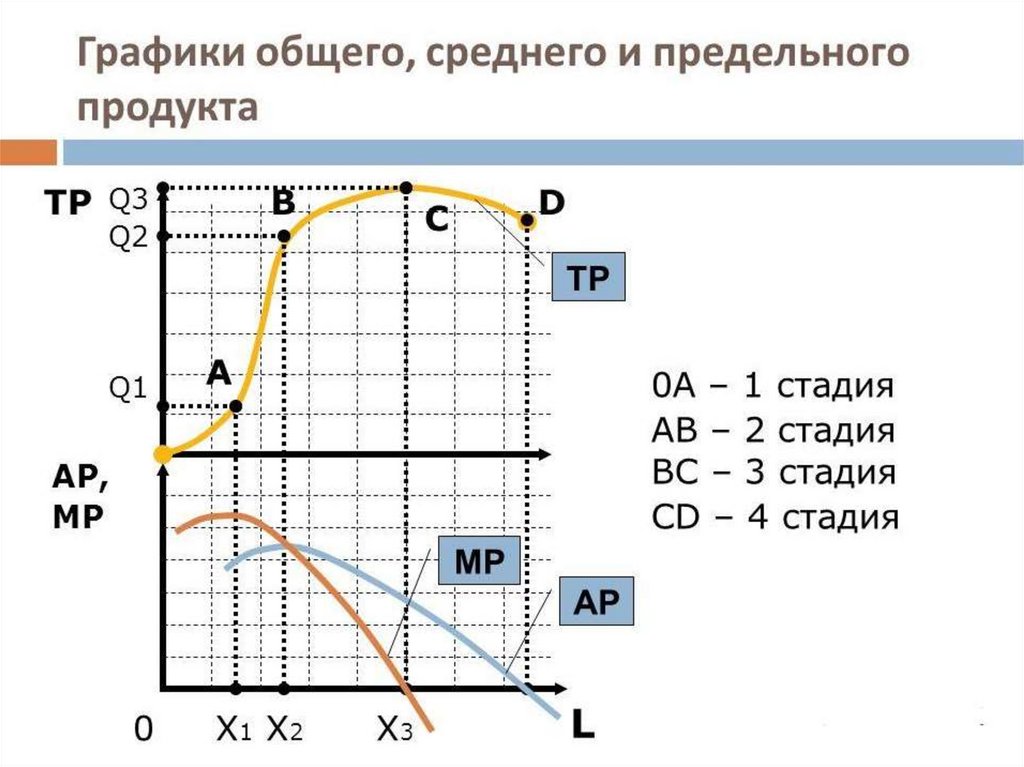

Функция совокупногопродукта (ТР, Q)

Совокупный продукт

(Q) с ростом

использования в

производстве

переменного фактора

(F1) будет

увеличиваться, однако

этот

рост имеет

определенные

пределы в рамках

заданной технологии

46.

47.

Закон убывающей предельнойпроизводительности

С ростом использования какого-либо

производственного фактора (при

неизменности остальных) рано или поздно

достигается такая точка, в которой

дополнительное приращение переменного

фактора ведет к снижению относительного

и далее абсолютного объемов выпуска

продукции

ТР

max при МР=0!!!

48.

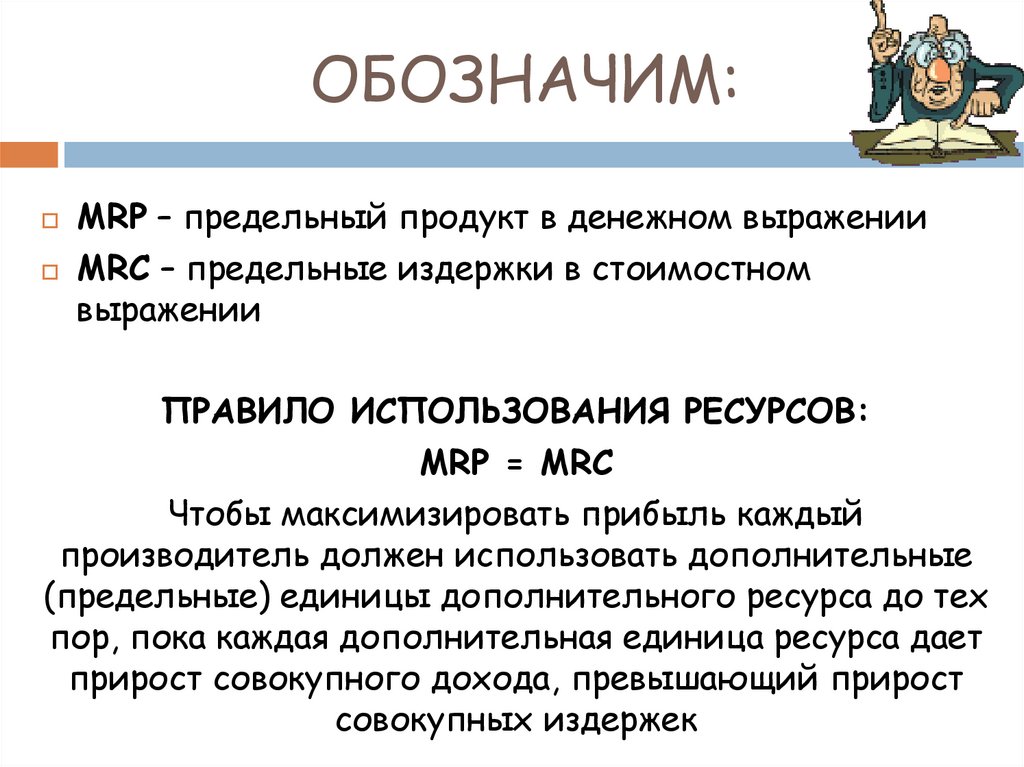

ОБОЗНАЧИМ:MRP – предельный продукт в денежном выражении

MRC – предельные издержки в стоимостном

выражении

ПРАВИЛО ИСПОЛЬЗОВАНИЯ РЕСУРСОВ:

MRP = MRC

Чтобы максимизировать прибыль каждый

производитель должен использовать дополнительные

(предельные) единицы дополнительного ресурса до тех

пор, пока каждая дополнительная единица ресурса дает

прирост совокупного дохода, превышающий прирост

совокупных издержек

49.

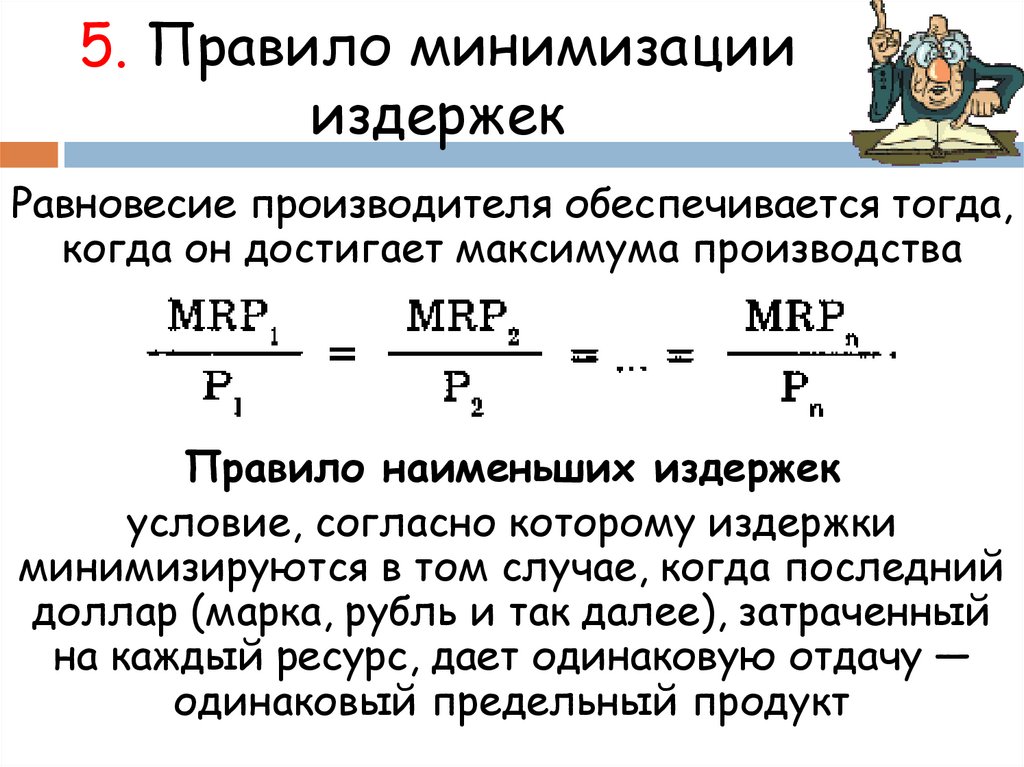

5. Правило минимизациииздержек

Равновесие производителя обеспечивается тогда,

когда он достигает максимума производства

Правило наименьших издержек

условие, согласно которому издержки

минимизируются в том случае, когда последний

доллар (марка, рубль и так далее), затраченный

на каждый ресурс, дает одинаковую отдачу —

одинаковый предельный продукт

50.

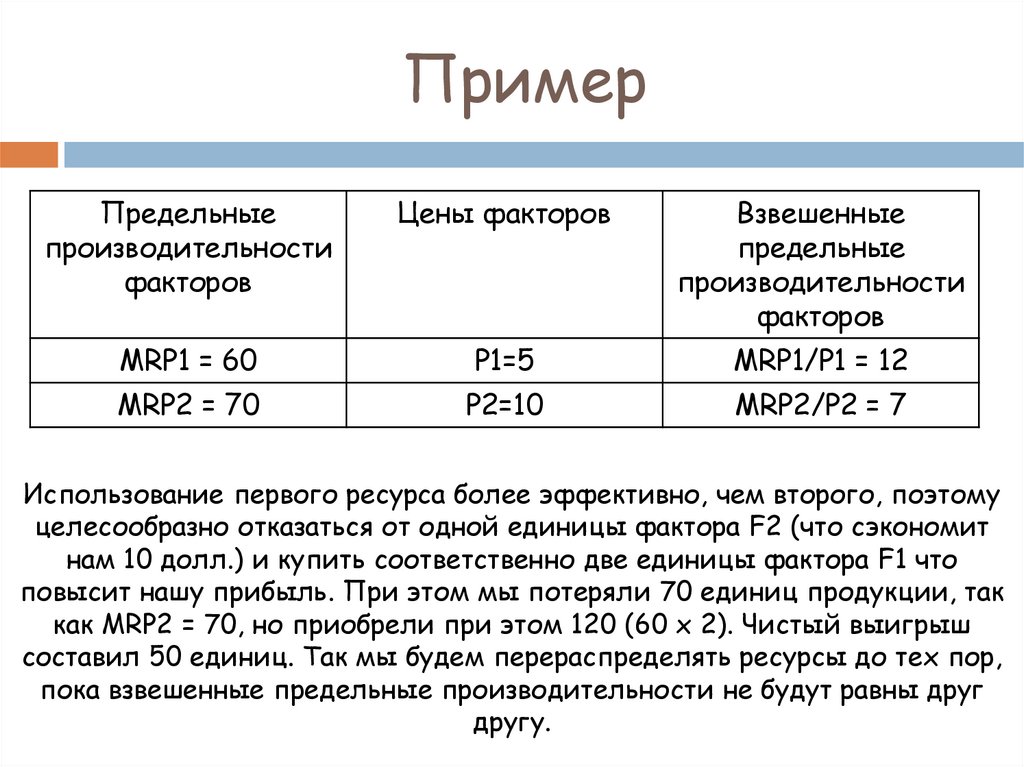

ПримерПредельные

производительности

факторов

Цены факторов

Взвешенные

предельные

производительности

факторов

MRP1 = 60

P1=5

MRP1/P1 = 12

MRP2 = 70

P2=10

MRP2/P2 = 7

Использование первого ресурса более эффективно, чем второго, поэтому

целесообразно отказаться от одной единицы фактора F2 (что сэкономит

нам 10 долл.) и купить соответственно две единицы фактора F1 что

повысит нашу прибыль. При этом мы потеряли 70 единиц продукции, так

как MRP2 = 70, но приобрели при этом 120 (60 х 2). Чистый выигрыш

составил 50 единиц. Так мы будем перераспределять ресурсы до тех пор,

пока взвешенные предельные производительности не будут равны друг

другу.

51.

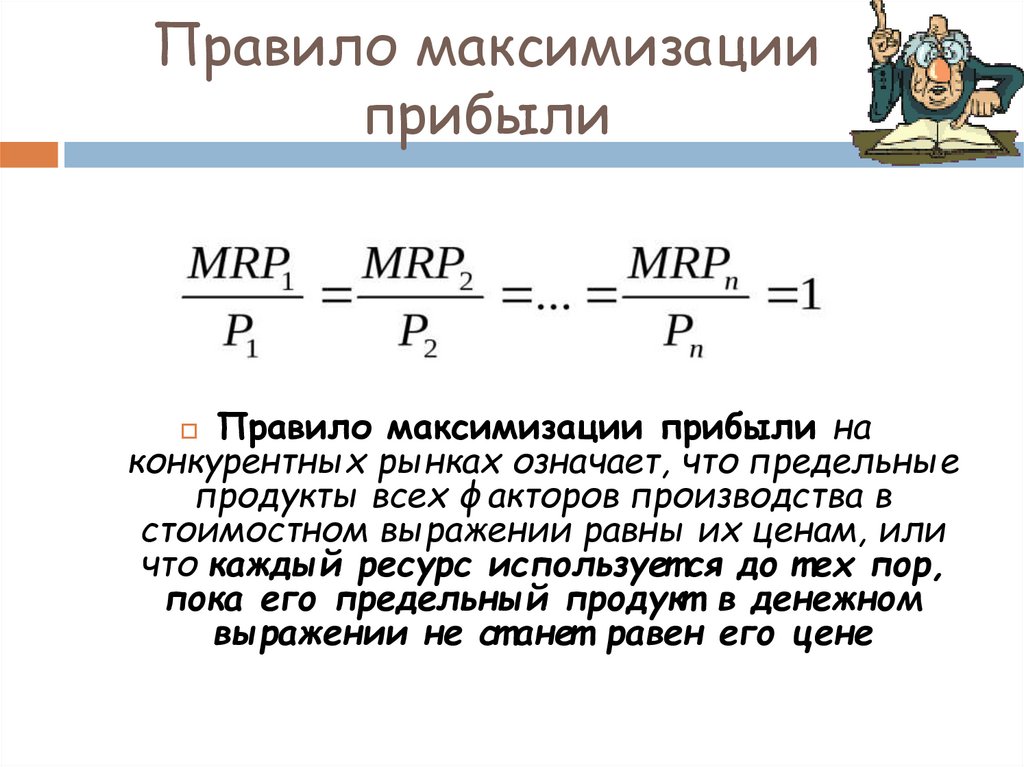

Правило максимизацииприбыли

Правило максимизации прибыли на

конкурентных рынках означает, что предельные

продукты всех факторов производства в

стоимостном выражении равны их ценам, или

что каждый ресурс использует ся до т ех пор,

пока его предельный продукт в денежном

выражении не ст анет равен его цене

52.

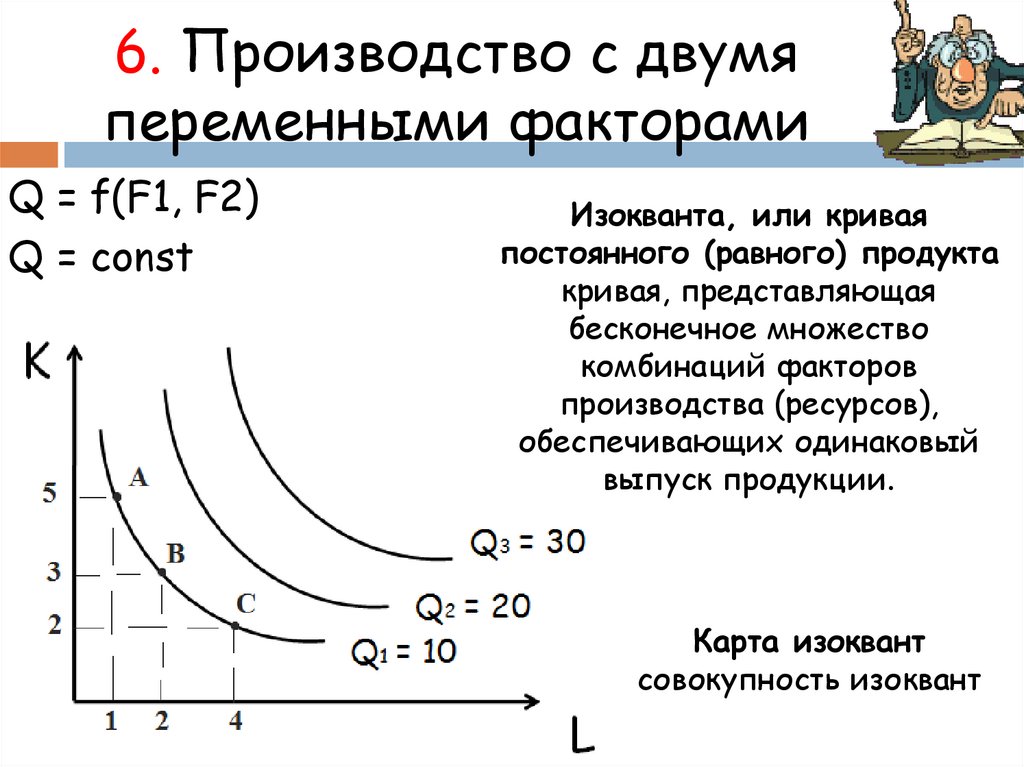

6. Производство с двумяпеременными факторами

Q = f(F1, F2)

Q = const

Изокванта, или кривая

постоянного (равного) продукта

кривая, представляющая

бесконечное множество

комбинаций факторов

производства (ресурсов),

обеспечивающих одинаковый

выпуск продукции.

Карта изоквант

совокупность изоквант

53.

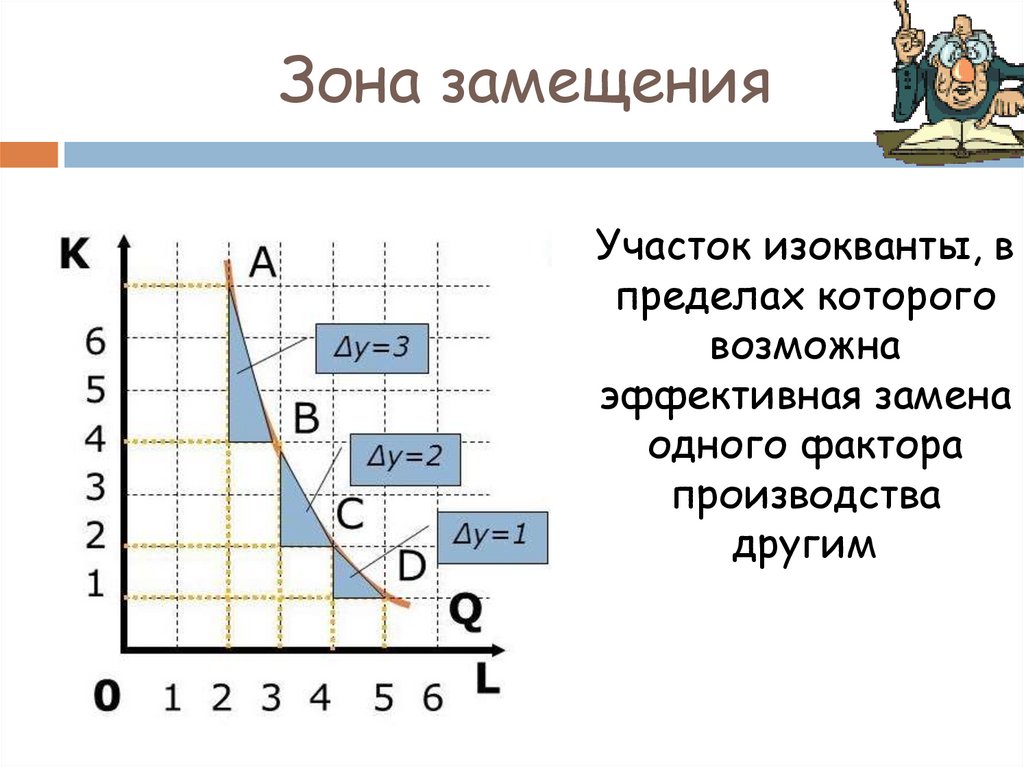

Зона замещенияУчасток изокванты, в

пределах которого

возможна

эффективная замена

одного фактора

производства

другим

54.

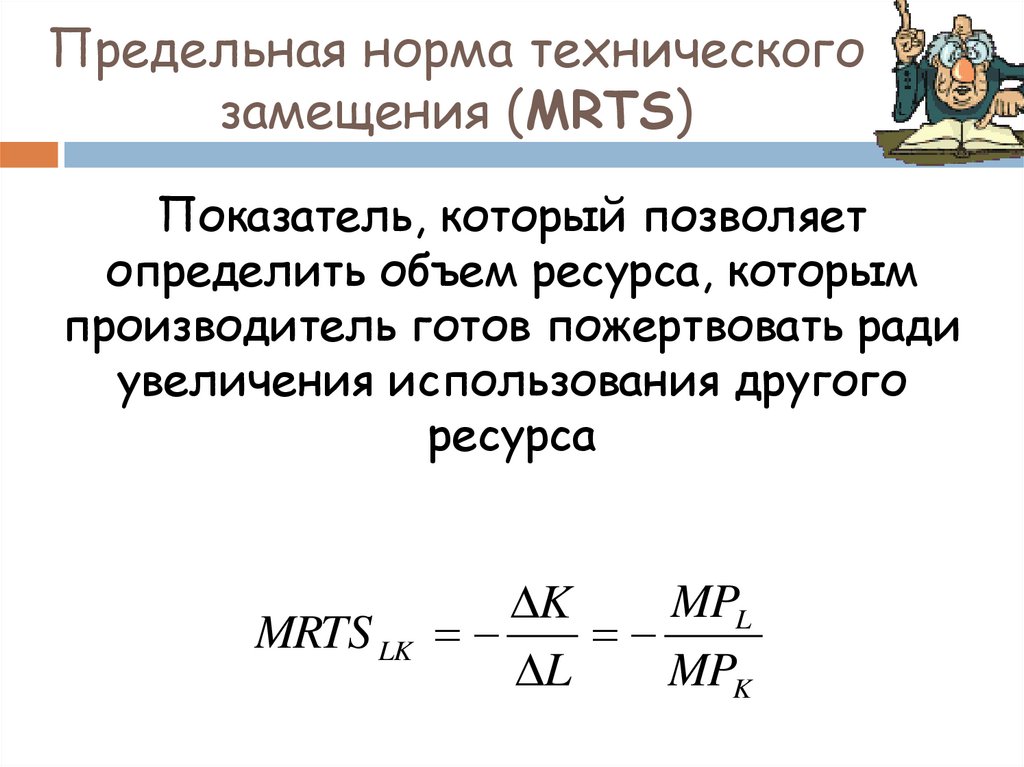

Предельная норма техническогозамещения (MRTS)

Показатель, который позволяет

определить объем ресурса, которым

производитель готов пожертвовать ради

увеличения использования другого

ресурса

MPL

K

MRTS LK

L

MPK

55.

56.

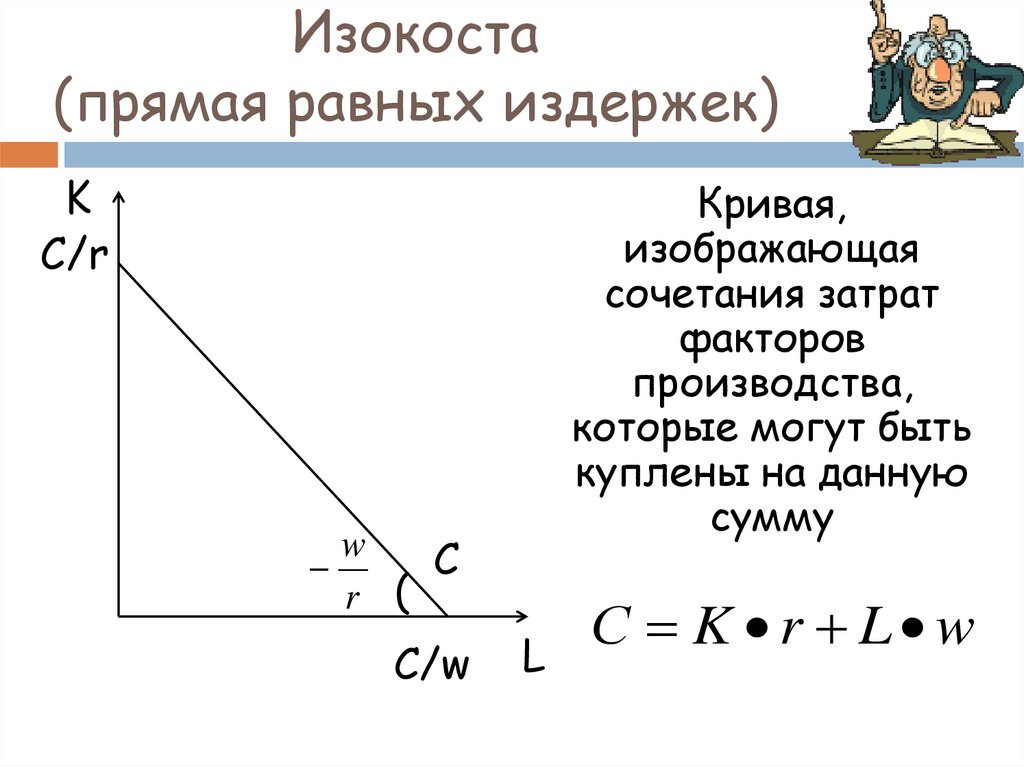

Изокоста(прямая равных издержек)

K

C/r

Кривая,

изображающая

сочетания затрат

факторов

производства,

которые могут быть

куплены на данную

сумму

w

C

r (

C/w

L

С K r L w

57.

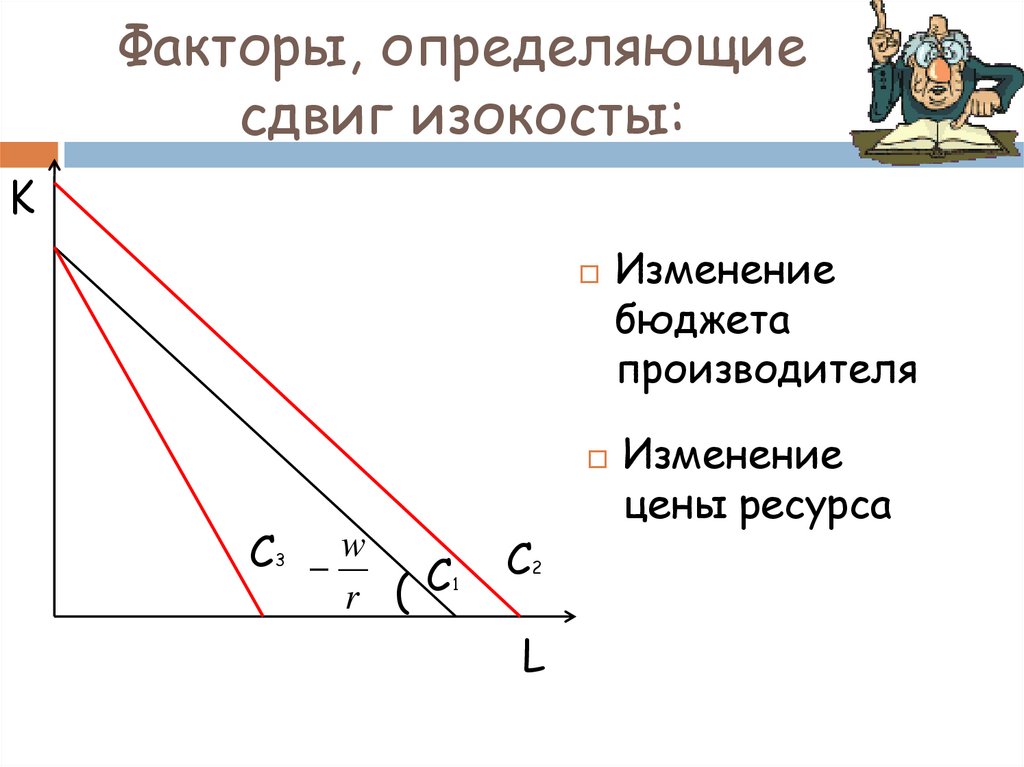

Факторы, определяющиесдвиг изокосты:

K

C w

3

C1

r (

C

2

L

Изменение

бюджета

производителя

Изменение

цены ресурса

58.

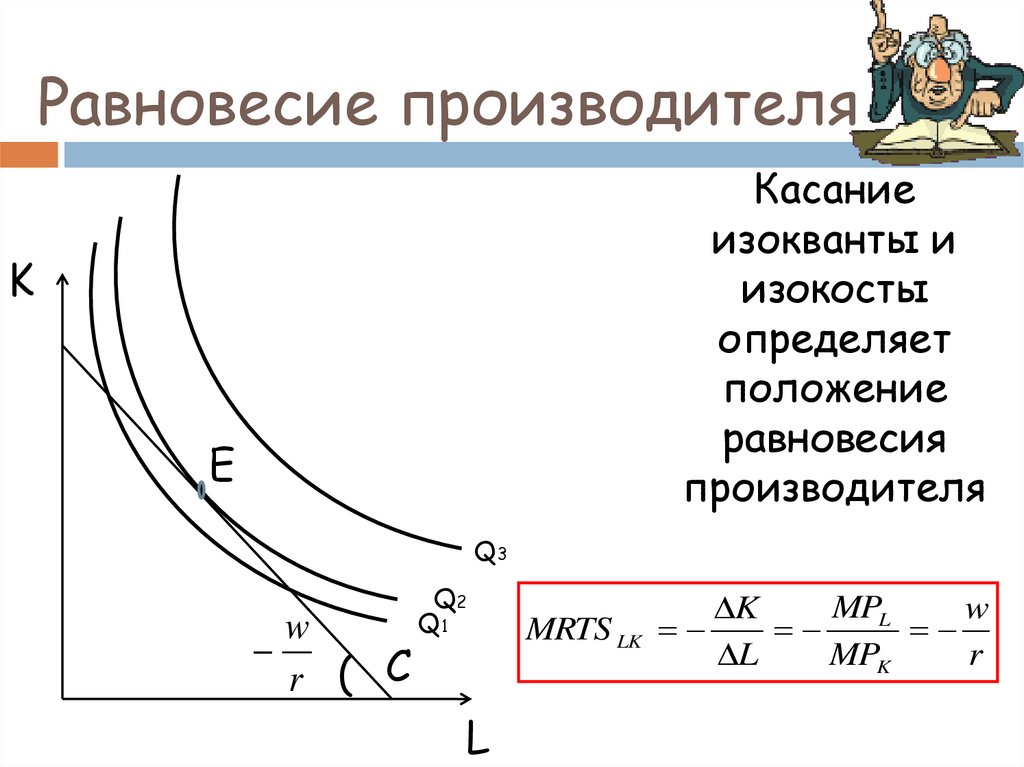

Равновесие производителяКасание

изокванты и

изокосты

определяет

положение

равновесия

производителя

K

E

Q3

w

r ( C

Q2

Q1

L

MPL

K

w

MRTS LK

L

MPK

r

59.

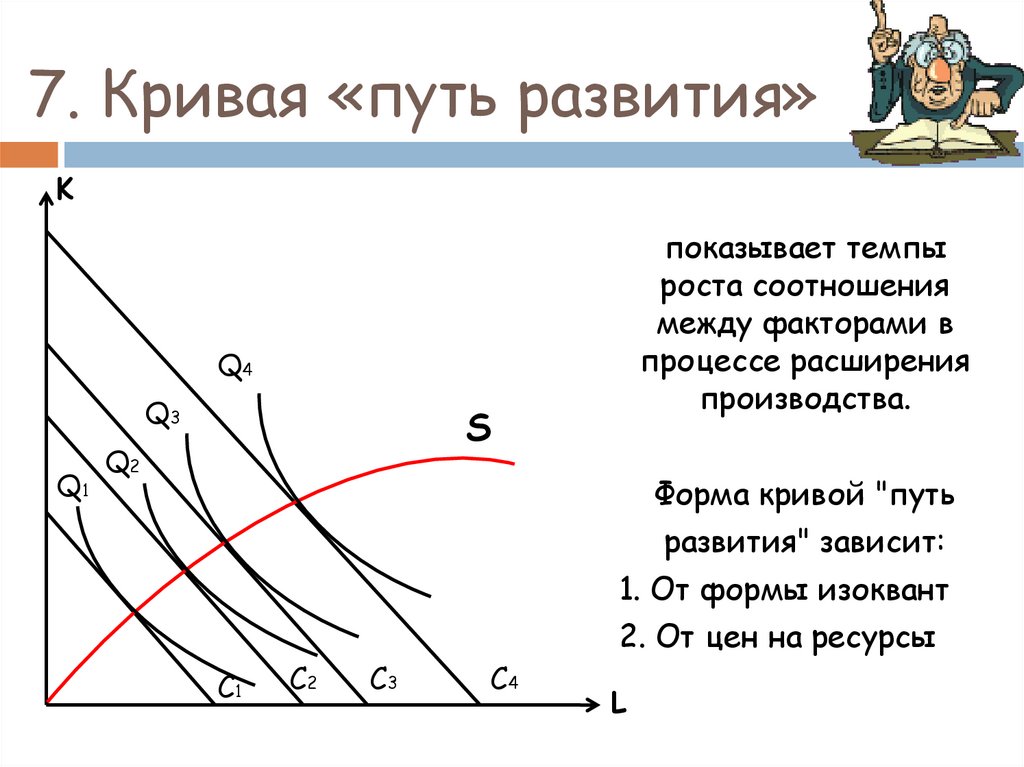

7. Кривая «путь развития»K

показывает темпы

роста соотношения

между факторами в

процессе расширения

производства.

Q4

Q3

Q1

S

Q2

Форма кривой "путь

развития" зависит:

1. От формы изоквант

2. От цен на ресурсы

C1

C2

C3

C4

L

60.

Экономия на масштабеK

Q4

Q3

Q1

S

Q2

C1

C2

C3

C4

L

Если расстояния между

изоквантами уменьшаются, это

свидетельствует о том, что

существует возрастающая

экономия от масштаба, т. е.

увеличение выпуска

достигается при относительной

экономии ресурсов (Q2 – Q3)

Если расстояния между

изоквантами увеличиваются,

это свидетельствует об

убывающей экономии от

масштаба (Q3– Q4)

В случае, когда увеличение

производства требует

пропорционального увеличения

ресурсов, говорят о постоянной

экономии от масштаба

61.

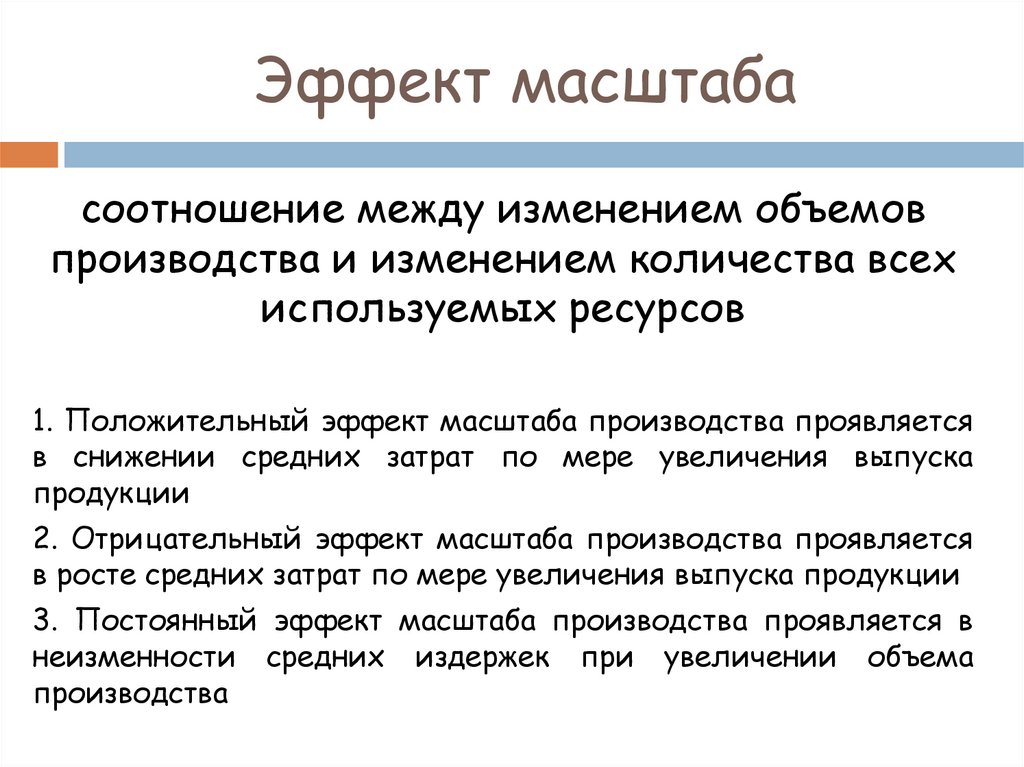

Эффект масштабасоотношение между изменением объемов

производства и изменением количества всех

используемых ресурсов

1. Положительный эффект масштаба производства проявляется

в снижении средних затрат по мере увеличения выпуска

продукции

2. Отрицательный эффект масштаба производства проявляется

в росте средних затрат по мере увеличения выпуска продукции

3. Постоянный эффект масштаба производства проявляется в

неизменности средних издержек при увеличении объема

производства

62.

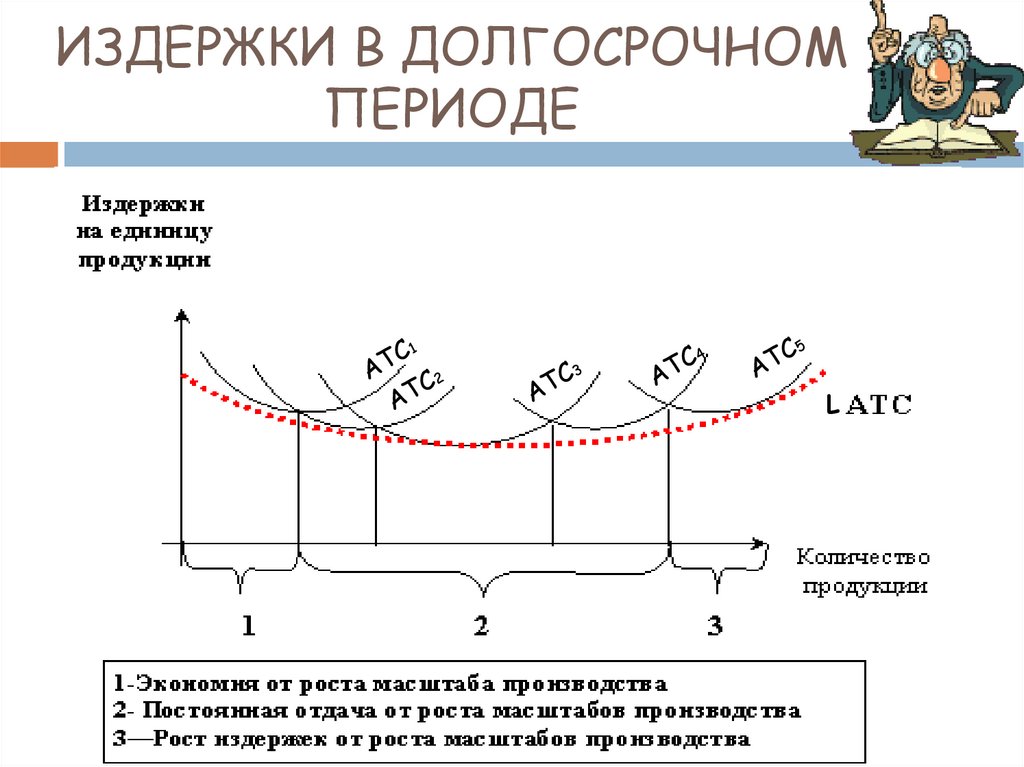

ИЗДЕРЖКИ В ДОЛГОСРОЧНОМПЕРИОДЕ

L