Финансы

ФинансыПохожие презентации:

Система бюджетных фондов

1.

СИСТЕМАБЮДЖЕТНЫХ

ФОНДОВ

В Ы П ОЛ Н И Л И

С Т УД Е Н Т К И

2 1 1

Г Р У П П Ы

РАЧ Е Н К О

Е Л И З А В Е ТА

Т И Щ Е Н К О

А Н А С ТА С И Я

2.

С Ч Е ГО В С Е Н АЧ А Л О С Ь• Первый государственный внебюджетный фонд в России — Пенсионный

фонд РСФСР был создан постановлением Верховного Совета РСФСР «Об

организации Пенсионного фонда РСФСР» от 22 декабря 1990 г. № 442-1

(в настоящее время утратило силу). Впоследствии в рамках бюджетов всех

уровней стали формироваться целевые бюджетные фонды.

3.

ОПРЕДЕЛЕНИЕ• Бюджетные фонды – это централизованные целевые денежные фонды

исполнительных органов государственной власти, создаваемые за счет

бюджетных средств и предназначенные для обеспечения их непредвиденных

расходов. Это может быть финансирование аварийно-восстановительных работ,

связанных с ликвидацией последствий стихийных и иных чрезвычайных ситуаций,

выделение денежных средств на поддержку определенных категорий населения

и бизнеса в кризисных ситуациях и т. д. Таким образом, по своей экономической

сущности бюджетные фонды являются резервами государства и часто

употребляются в значении резервных фондов.

4.

• Целевой бюджетный фонд — фонд денежных средств,образуемый в соответствии с законодательством Российской

Федерации в составе бюджета за счет доходов целевого

назначения или в порядке целевых отчислений от

конкретных видов доходов либо иных поступлений и

используемый по отдельной смете. Его средства не могут

быть использованы на цели, не соответствующие его

назначению.

5.

Г О С УД А Р С Т В Е Н Н Ы Е И М У Н И Ц И П А Л Ь Н Ы ЕЦЕЛЕВЫЕ ДЕНЕЖНЫЕ ФОНДЫ МОЖНО

РА З Д ЕЛ И Т Ь Н А Т Р И Г Р У П П Ы :

целевые бюджетные фонды;

государственные внебюджетные фонды;

государственные и муниципальные целевые фонды органов

исполнительной власти и органов местного самоуправления.

6.

НА ФЕДЕРАЛЬНОМУРОВНЕ

• На федеральном уровне целевые

бюджетные фонды создаются в силу

закона о федеральном бюджете на

очередной финансовый год, на

уровне субъектов РФ — законами о

бюджете субъектов РФ.

Муниципальные бюджетные фонды

создаются решениями

представительных органов местного

самоуправления.

• Например, в соответствии с

Федеральным законом «О федеральном

бюджете на 2003 год» от 24 декабря

2002 г. № 176-ФЗ в состав федерального

бюджета были включены средства

одного целевого бюджетного фонда —

Фонда Министерства Российской

Федерации по атомной энергии.

7.

ПОДДЕРЖКА СУБЪЕКТОВНАПР ИМЕР ,

В

2009

Г .

ФИН АН С О ВО Й

Н АП РАВЛЯЮТС Я

Н А

О БЕС П ЕЧЕН Н О С Т И

С Р ЕДС ТВА

Д ЛЯ

П ОД Д ЕРЖК И

С У БЪ ЕКТО В

РАС ХОДОВ

С У БЪ ЕКТО В

Г РАЖД АН АМ ,

О П ЛАТ У

ЖИЛО ГО

Т Р УД А

Т Р У ЖЕН ИКО В

Р О СС ИЙС КО Й

ФЕД ЕРАЦ ИИ ,

ВЫП ЛАТ

ИМ ЕЮ ЩИМ

П О М ЕЩЕН ИЯ ,

ЗАКО Н У

« О

Р Ф

БЮД ЖЕТ Н О Й

ФОНД А

Т ЫЛА,

ФОНД А

У Р О ВН Я

С ОФИНАНС ИР ОВАНИЯ

П Р ЕДС ТАВЛЯЮТС Я

О С У ЩЕС Т ВЛЕН ИЯ

П О С О БИЙ

И

ФЕД ЕРАЛЬНОГО

ВЫРАВН ИВАНИЕ

ФЕД ЕРАЛЬНОГО

С О Ц ИАЛЬН ЫХ

Р Ф

С Р ЕДС ТВА

С У БЪ ЕКТАМ

ГО С УД АР С Т ВЕН Н ЫХ

Д ЕТ ЕЙ ,

С У БС ИД ИЙ

П ОД Д ЕРЖК У

С О ГЛАС Н О

ВЕТ ЕРАН АХ » .

Н А

ВЕТ ЕРАН О В

ФЕД ЕРАЛЬН О М У

8.

• В составе расходной части федеральногобюджета создается Резервный фонд

Президента Российской Федерации.

Согласно бюджетному кодексу с 2008 г.

Стабилизационный фонд преобразован в

два фонда: Резервный фонд и Фонд

национального благосостояния.

О Б РА З О В А Н И Я

• Фонд национального благосостояния

представляет собой часть средств

федерального бюджета, подлежащих

обособленному учету и управлению в

целях обеспечения софинансирования

добровольных пенсионных накоплений

граждан РФ, а также покрытия дефицита

бюджета Пенсионного фонда РФ.

9.

ОБЩИМИ ДЛЯ ВСЕХ ЦЕЛЕВЫХ ФОНДОВЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ:

они имеют строго определенную цель создания и функционирования. Как

правило, в качестве такой цели может выступать пенсионное обеспечение,

социальное страхование, финансирование медицинского обслуживания

населения, поддержание приоритетных отраслей промышленности,

обеспечение продовольствием Крайнего Севера и др.

10.

их вправе создавать только компетентные государственные имуниципальные органы. Этим целевые государственные и местные

денежные фонды отличаются от негосударственных целевых

денежных фондов, выступающих в виде некоммерческих

организаций;

их правовое положение регулируется (помимо БК РФ) либо

Положением о конкретном фонде, либо основным финансовоплановым актом соответствующего уровня (законом; решением о

бюджете на текущий финансовый год).

11.

УКАЗАННЫЕ ФОНДЫ МОГУТ БЫТЬК Л АС С И Ф И Ц И Р О ВА Н Ы П О РА З Л И Ч Н Ы М

ОСНОВАНИЯМ:

по правовой основе образования –

образованные на

основе федеральных законов (Пенсионный

фонд РФ, Фонд социального страхования,

Фонд обязательного медицинского

образования и др.), указов Президента

РФ, законов субъектов РФ, подзаконных

актов субъектов РФ, решений

органов местного самоуправления;

по форме собственности – на

государственные

(федеральные и региональные) и

муниципальные;

12.

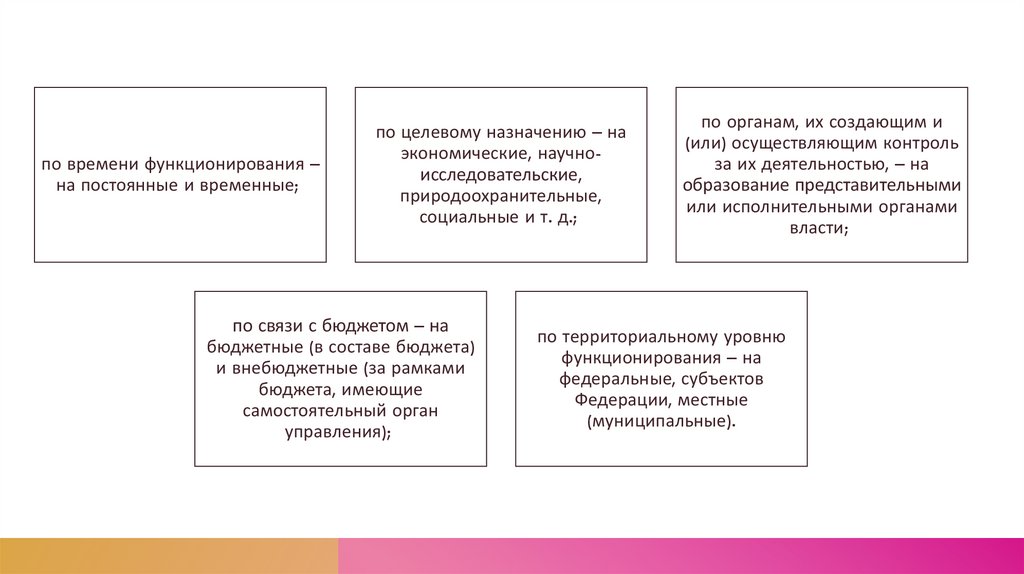

по времени функционирования –на постоянные и временные;

по целевому назначению – на

экономические, научноисследовательские,

природоохранительные,

социальные и т. д.;

по связи с бюджетом – на

бюджетные (в составе бюджета)

и внебюджетные (за рамками

бюджета, имеющие

самостоятельный орган

управления);

по органам, их создающим и

(или) осуществляющим контроль

за их деятельностью, – на

образование представительными

или исполнительными органами

власти;

по территориальному уровню

функционирования – на

федеральные, субъектов

Федерации, местные

(муниципальные).