Финансы

ФинансыПохожие презентации:

")

")

")

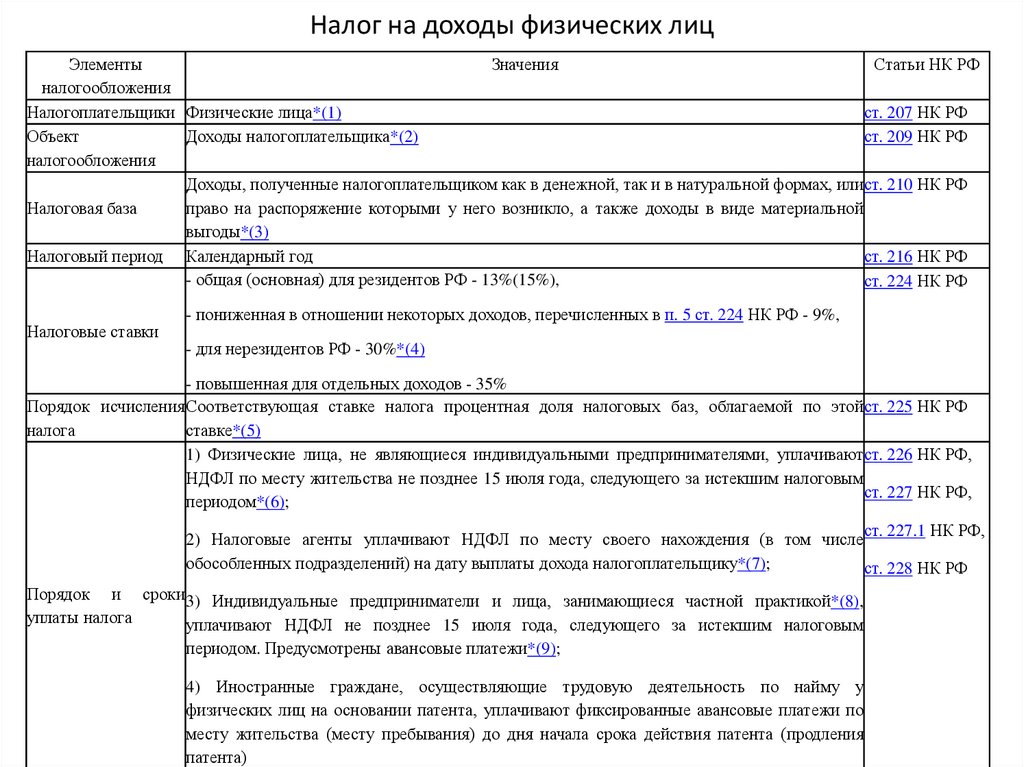

Налог на доходы физических лиц

1.

Налог на доходы физических лицЭлементы

Значения

Статьи НК РФ

налогообложения

Налогоплательщики Физические лица*(1)

ст. 207 НК РФ

Объект

Доходы налогоплательщика*(2)

ст. 209 НК РФ

налогообложения

Доходы, полученные налогоплательщиком как в денежной, так и в натуральной формах, или ст. 210 НК РФ

Налоговая база

право на распоряжение которыми у него возникло, а также доходы в виде материальной

выгоды*(3)

Налоговый период Календарный год

ст. 216 НК РФ

- общая (основная) для резидентов РФ - 13%(15%),

ст. 224 НК РФ

Налоговые ставки

- пониженная в отношении некоторых доходов, перечисленных в п. 5 ст. 224 НК РФ - 9%,

- для нерезидентов РФ - 30%*(4)

- повышенная для отдельных доходов - 35%

Порядок исчисления Соответствующая ставке налога процентная доля налоговых баз, облагаемой по этой ст. 225 НК РФ

налога

ставке*(5)

1) Физические лица, не являющиеся индивидуальными предпринимателями, уплачивают ст. 226 НК РФ,

НДФЛ по месту жительства не позднее 15 июля года, следующего за истекшим налоговым

ст. 227 НК РФ,

периодом*(6);

ст. 227.1 НК РФ,

2) Налоговые агенты уплачивают НДФЛ по месту своего нахождения (в том числе

обособленных подразделений) на дату выплаты дохода налогоплательщику*(7);

ст. 228 НК РФ

Порядок и сроки 3) Индивидуальные предприниматели и лица, занимающиеся частной практикой*(8),

уплаты налога

уплачивают НДФЛ не позднее 15 июля года, следующего за истекшим налоговым

периодом. Предусмотрены авансовые платежи*(9);

4) Иностранные граждане, осуществляющие трудовую деятельность по найму у

физических лиц на основании патента, уплачивают фиксированные авансовые платежи по

месту жительства (месту пребывания) до дня начала срока действия патента (продления

патента)

2.

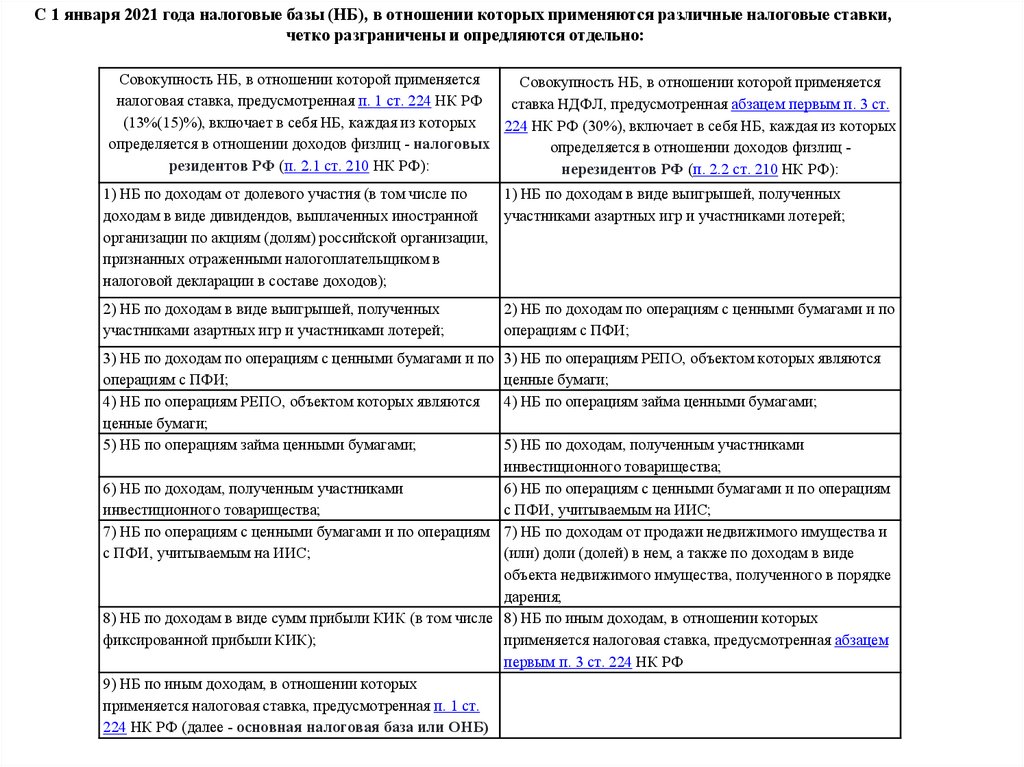

С 1 января 2021 года налоговые базы (НБ), в отношении которых применяются различные налоговые ставки,четко разграничены и опредляются отдельно:

Совокупность НБ, в отношении которой применяется

Совокупность НБ, в отношении которой применяется

налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ

ставка НДФЛ, предусмотренная абзацем первым п. 3 ст.

(13%(15)%), включает в себя НБ, каждая из которых

224 НК РФ (30%), включает в себя НБ, каждая из которых

определяется в отношении доходов физлиц - налоговых

определяется в отношении доходов физлиц резидентов РФ (п. 2.1 ст. 210 НК РФ):

нерезидентов РФ (п. 2.2 ст. 210 НК РФ):

1) НБ по доходам от долевого участия (в том числе по

1) НБ по доходам в виде выигрышей, полученных

доходам в виде дивидендов, выплаченных иностранной

участниками азартных игр и участниками лотерей;

организации по акциям (долям) российской организации,

признанных отраженными налогоплательщиком в

налоговой декларации в составе доходов);

2) НБ по доходам в виде выигрышей, полученных

участниками азартных игр и участниками лотерей;

2) НБ по доходам по операциям с ценными бумагами и по

операциям с ПФИ;

3) НБ по доходам по операциям с ценными бумагами и по 3) НБ по операциям РЕПО, объектом которых являются

операциям с ПФИ;

ценные бумаги;

4) НБ по операциям РЕПО, объектом которых являются

4) НБ по операциям займа ценными бумагами;

ценные бумаги;

5) НБ по операциям займа ценными бумагами;

5) НБ по доходам, полученным участниками

инвестиционного товарищества;

6) НБ по доходам, полученным участниками

6) НБ по операциям с ценными бумагами и по операциям

инвестиционного товарищества;

с ПФИ, учитываемым на ИИС;

7) НБ по операциям с ценными бумагами и по операциям 7) НБ по доходам от продажи недвижимого имущества и

с ПФИ, учитываемым на ИИС;

(или) доли (долей) в нем, а также по доходам в виде

объекта недвижимого имущества, полученного в порядке

дарения;

8) НБ по доходам в виде сумм прибыли КИК (в том числе 8) НБ по иным доходам, в отношении которых

фиксированной прибыли КИК);

применяется налоговая ставка, предусмотренная абзацем

первым п. 3 ст. 224 НК РФ

9) НБ по иным доходам, в отношении которых

применяется налоговая ставка, предусмотренная п. 1 ст.

224 НК РФ (далее - основная налоговая база или ОНБ)

3.

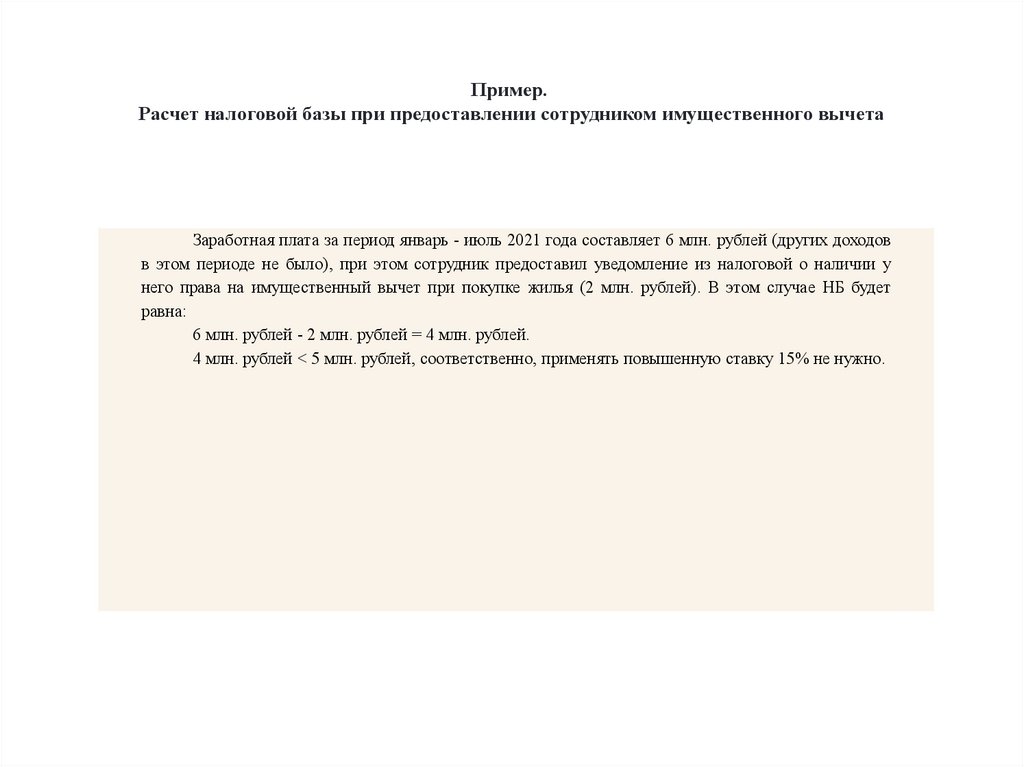

Пример.Расчет налоговой базы при предоставлении сотрудником имущественного вычета

Заработная плата за период январь - июль 2021 года составляет 6 млн. рублей (других доходов

в этом периоде не было), при этом сотрудник предоставил уведомление из налоговой о наличии у

него права на имущественный вычет при покупке жилья (2 млн. рублей). В этом случае НБ будет

равна:

6 млн. рублей - 2 млн. рублей = 4 млн. рублей.

4 млн. рублей < 5 млн. рублей, соответственно, применять повышенную ставку 15% не нужно.

4.

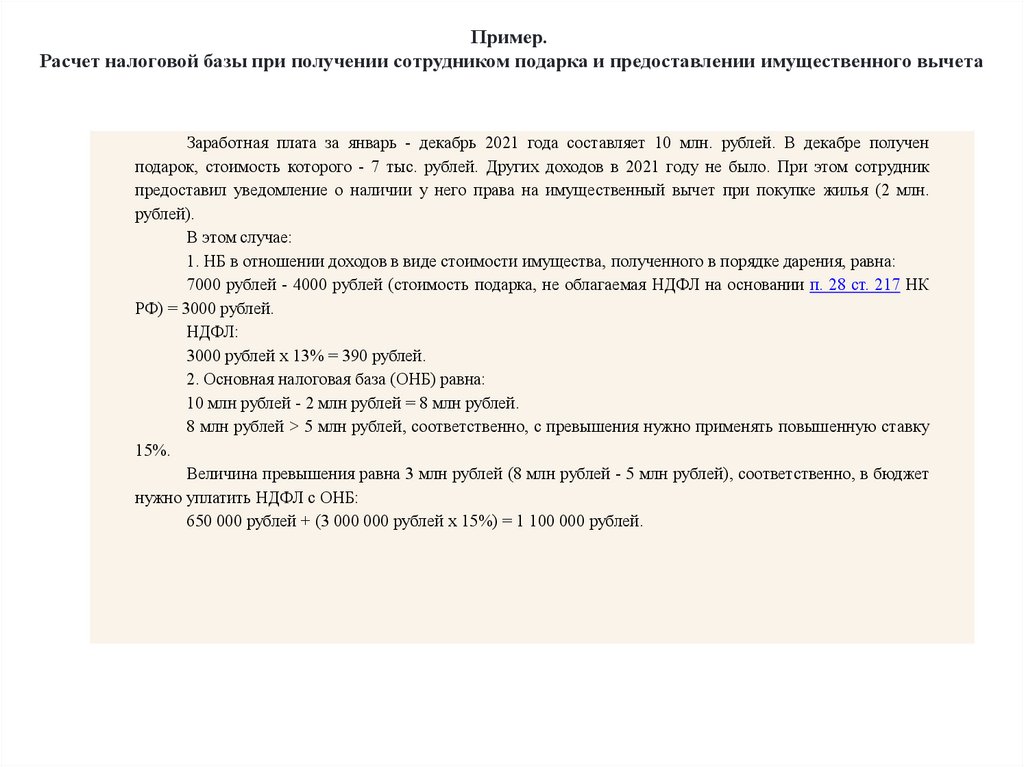

Пример.Расчет налоговой базы при получении сотрудником подарка и предоставлении имущественного вычета

Заработная плата за январь - декабрь 2021 года составляет 10 млн. рублей. В декабре получен

подарок, стоимость которого - 7 тыс. рублей. Других доходов в 2021 году не было. При этом сотрудник

предоставил уведомление о наличии у него права на имущественный вычет при покупке жилья (2 млн.

рублей).

В этом случае:

1. НБ в отношении доходов в виде стоимости имущества, полученного в порядке дарения, равна:

7000 рублей - 4000 рублей (стоимость подарка, не облагаемая НДФЛ на основании п. 28 ст. 217 НК

РФ) = 3000 рублей.

НДФЛ:

3000 рублей х 13% = 390 рублей.

2. Основная налоговая база (ОНБ) равна:

10 млн рублей - 2 млн рублей = 8 млн рублей.

8 млн рублей > 5 млн рублей, соответственно, с превышения нужно применять повышенную ставку

15%.

Величина превышения равна 3 млн рублей (8 млн рублей - 5 млн рублей), соответственно, в бюджет

нужно уплатить НДФЛ с ОНБ:

650 000 рублей + (3 000 000 рублей х 15%) = 1 100 000 рублей.

5.

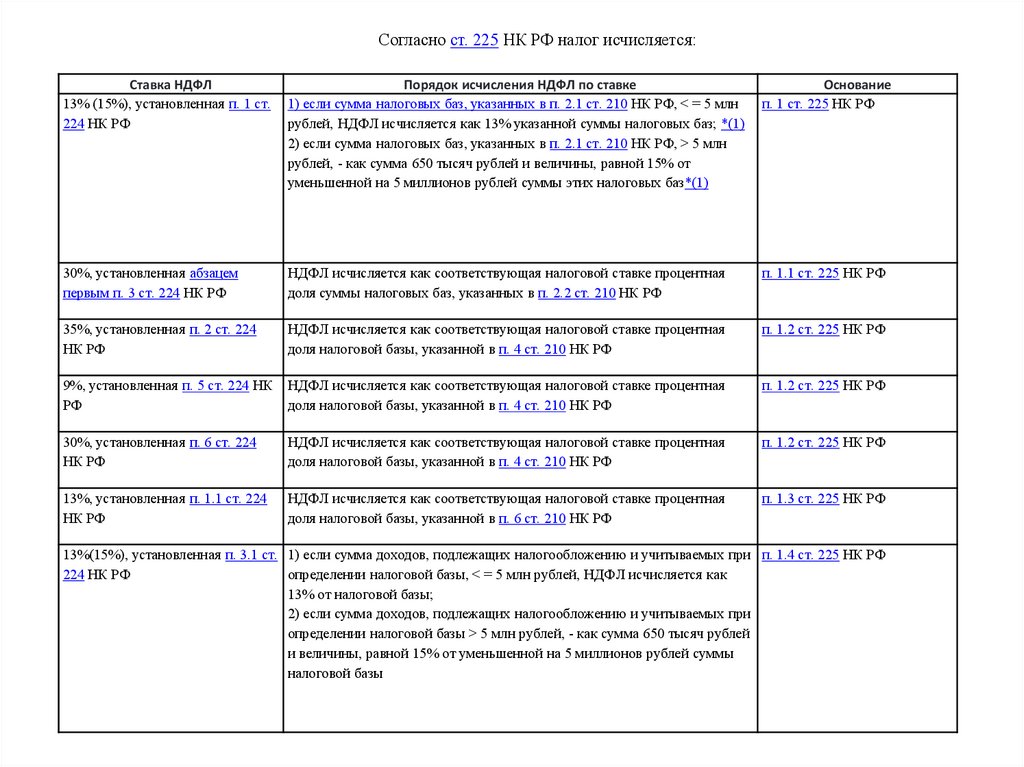

Согласно ст. 225 НК РФ налог исчисляется:Ставка НДФЛ

13% (15%), установленная п. 1 ст.

224 НК РФ

Порядок исчисления НДФЛ по ставке

1) если сумма налоговых баз, указанных в п. 2.1 ст. 210 НК РФ, < = 5 млн

рублей, НДФЛ исчисляется как 13% указанной суммы налоговых баз; *(1)

2) если сумма налоговых баз, указанных в п. 2.1 ст. 210 НК РФ, > 5 млн

рублей, - как сумма 650 тысяч рублей и величины, равной 15% от

уменьшенной на 5 миллионов рублей суммы этих налоговых баз*(1)

Основание

п. 1 ст. 225 НК РФ

30%, установленная абзацем

первым п. 3 ст. 224 НК РФ

НДФЛ исчисляется как соответствующая налоговой ставке процентная

доля суммы налоговых баз, указанных в п. 2.2 ст. 210 НК РФ

п. 1.1 ст. 225 НК РФ

35%, установленная п. 2 ст. 224

НК РФ

НДФЛ исчисляется как соответствующая налоговой ставке процентная

доля налоговой базы, указанной в п. 4 ст. 210 НК РФ

п. 1.2 ст. 225 НК РФ

9%, установленная п. 5 ст. 224 НК

РФ

НДФЛ исчисляется как соответствующая налоговой ставке процентная

доля налоговой базы, указанной в п. 4 ст. 210 НК РФ

п. 1.2 ст. 225 НК РФ

30%, установленная п. 6 ст. 224

НК РФ

НДФЛ исчисляется как соответствующая налоговой ставке процентная

доля налоговой базы, указанной в п. 4 ст. 210 НК РФ

п. 1.2 ст. 225 НК РФ

13%, установленная п. 1.1 ст. 224

НК РФ

НДФЛ исчисляется как соответствующая налоговой ставке процентная

доля налоговой базы, указанной в п. 6 ст. 210 НК РФ

п. 1.3 ст. 225 НК РФ

13%(15%), установленная п. 3.1 ст. 1) если сумма доходов, подлежащих налогообложению и учитываемых при п. 1.4 ст. 225 НК РФ

224 НК РФ

определении налоговой базы, < = 5 млн рублей, НДФЛ исчисляется как

13% от налоговой базы;

2) если сумма доходов, подлежащих налогообложению и учитываемых при

определении налоговой базы > 5 млн рублей, - как сумма 650 тысяч рублей

и величины, равной 15% от уменьшенной на 5 миллионов рублей суммы

налоговой базы

6.

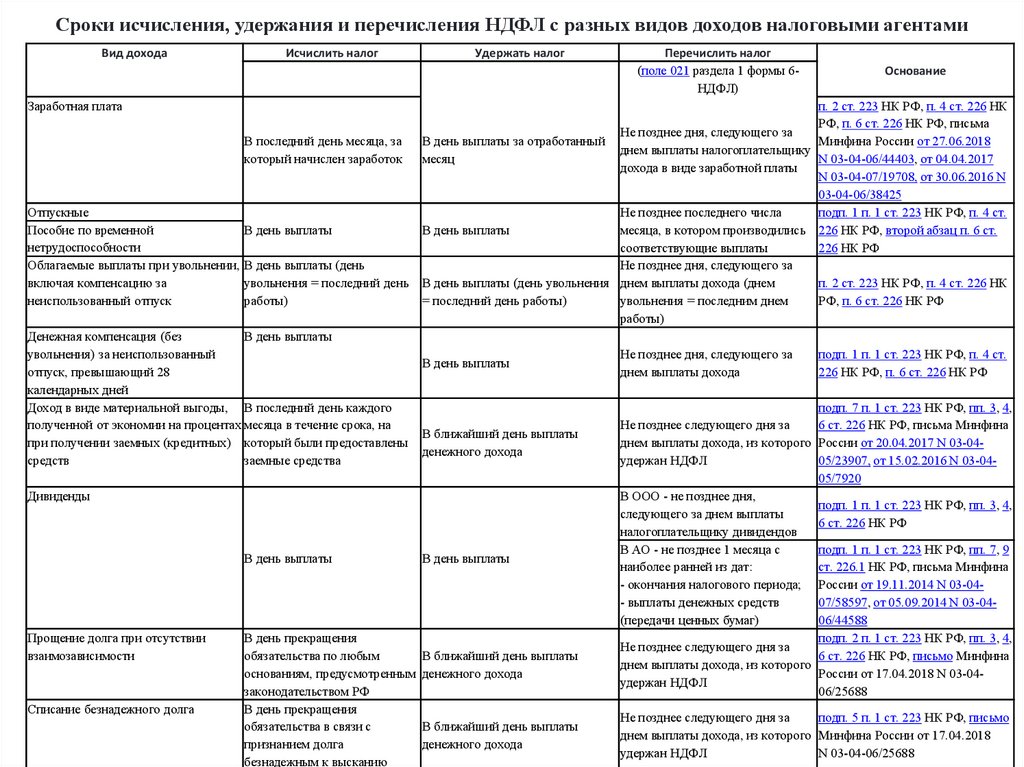

Сроки исчисления, удержания и перечисления НДФЛ с разных видов доходов налоговыми агентамиВид дохода

Исчислить налог

Заработная плата

В последний день месяца, за

который начислен заработок

Отпускные

Пособие по временной

В день выплаты

нетрудоспособности

Облагаемые выплаты при увольнении, В день выплаты (день

включая компенсацию за

увольнения = последний день

неиспользованный отпуск

работы)

Денежная компенсация (без

В день выплаты

увольнения) за неиспользованный

отпуск, превышающий 28

календарных дней

Доход в виде материальной выгоды, В последний день каждого

полученной от экономии на процентах месяца в течение срока, на

при получении заемных (кредитных) который были предоставлены

средств

заемные средства

Удержать налог

Прощение долга при отсутствии

взаимозависимости

Списание безнадежного долга

Основание

п. 2 ст. 223 НК РФ, п. 4 ст. 226 НК

РФ, п. 6 ст. 226 НК РФ, письма

Не позднее дня, следующего за

В день выплаты за отработанный

Минфина России от 27.06.2018

днем выплаты налогоплательщику

месяц

N 03-04-06/44403, от 04.04.2017

дохода в виде заработной платы

N 03-04-07/19708, от 30.06.2016 N

03-04-06/38425

Не позднее последнего числа

подп. 1 п. 1 ст. 223 НК РФ, п. 4 ст.

месяца, в котором производились 226 НК РФ, второй абзац п. 6 ст.

В день выплаты

соответствующие выплаты

226 НК РФ

Не позднее дня, следующего за

В день выплаты (день увольнения днем выплаты дохода (днем

п. 2 ст. 223 НК РФ, п. 4 ст. 226 НК

= последний день работы)

РФ, п. 6 ст. 226 НК РФ

увольнения = последним днем

работы)

В день выплаты

В ближайший день выплаты

денежного дохода

Дивиденды

В день выплаты

Перечислить налог

(поле 021 раздела 1 формы 6НДФЛ)

В день выплаты

В день прекращения

обязательства по любым

В ближайший день выплаты

основаниям, предусмотренным денежного дохода

законодательством РФ

В день прекращения

обязательства в связи с

В ближайший день выплаты

денежного дохода

признанием долга

безнадежным к высканию

Не позднее дня, следующего за

днем выплаты дохода

подп. 1 п. 1 ст. 223 НК РФ, п. 4 ст.

226 НК РФ, п. 6 ст. 226 НК РФ

подп. 7 п. 1 ст. 223 НК РФ, пп. 3, 4,

6 ст. 226 НК РФ, письма Минфина

Не позднее следующего дня за

днем выплаты дохода, из которого России от 20.04.2017 N 03-0405/23907, от 15.02.2016 N 03-04удержан НДФЛ

05/7920

В ООО - не позднее дня,

подп. 1 п. 1 ст. 223 НК РФ, пп. 3, 4,

следующего за днем выплаты

6 ст. 226 НК РФ

налогоплательщику дивидендов

В АО - не позднее 1 месяца с

подп. 1 п. 1 ст. 223 НК РФ, пп. 7, 9

наиболее ранней из дат:

ст. 226.1 НК РФ, письма Минфина

- окончания налогового периода; России от 19.11.2014 N 03-04- выплаты денежных средств

07/58597, от 05.09.2014 N 03-04(передачи ценных бумаг)

06/44588

подп. 2 п. 1 ст. 223 НК РФ, пп. 3, 4,

Не позднее следующего дня за

6 ст. 226 НК РФ, письмо Минфина

днем выплаты дохода, из которого

России от 17.04.2018 N 03-04удержан НДФЛ

06/25688

Не позднее следующего дня за

подп. 5 п. 1 ст. 223 НК РФ, письмо

днем выплаты дохода, из которого Минфина России от 17.04.2018

удержан НДФЛ

N 03-04-06/25688

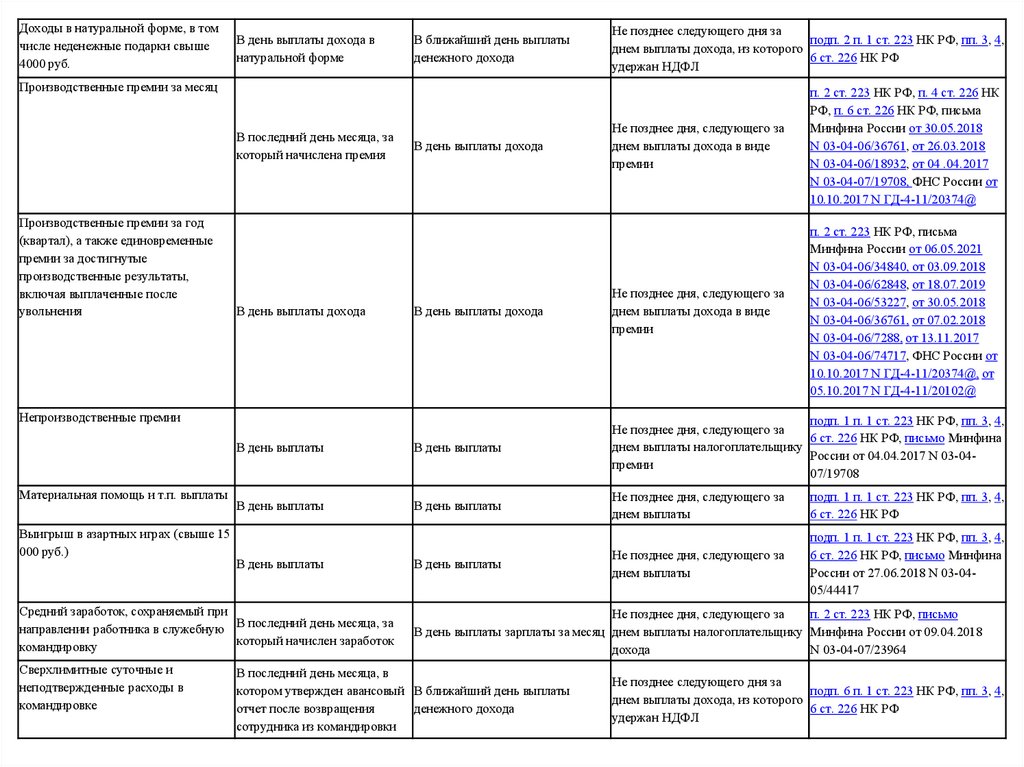

7.

Доходы в натуральной форме, в томчисле неденежные подарки свыше

4000 руб.

В день выплаты дохода в

натуральной форме

В ближайший день выплаты

денежного дохода

Не позднее следующего дня за

подп. 2 п. 1 ст. 223 НК РФ, пп. 3, 4,

днем выплаты дохода, из которого

6 ст. 226 НК РФ

удержан НДФЛ

Производственные премии за месяц

Не позднее дня, следующего за

днем выплаты дохода в виде

премии

п. 2 ст. 223 НК РФ, п. 4 ст. 226 НК

РФ, п. 6 ст. 226 НК РФ, письма

Минфина России от 30.05.2018

N 03-04-06/36761, от 26.03.2018

N 03-04-06/18932, от 04 .04.2017

N 03-04-07/19708, ФНС России от

10.10.2017 N ГД-4-11/20374@

В день выплаты дохода

Не позднее дня, следующего за

днем выплаты дохода в виде

премии

п. 2 ст. 223 НК РФ, письма

Минфина России от 06.05.2021

N 03-04-06/34840, от 03.09.2018

N 03-04-06/62848, от 18.07.2019

N 03-04-06/53227, от 30.05.2018

N 03-04-06/36761, от 07.02.2018

N 03-04-06/7288, от 13.11.2017

N 03-04-06/74717, ФНС России от

10.10.2017 N ГД-4-11/20374@, от

05.10.2017 N ГД-4-11/20102@

В день выплаты

В день выплаты

подп. 1 п. 1 ст. 223 НК РФ, пп. 3, 4,

Не позднее дня, следующего за

6 ст. 226 НК РФ, письмо Минфина

днем выплаты налогоплательщику

России от 04.04.2017 N 03-04премии

07/19708

В день выплаты

В день выплаты

Не позднее дня, следующего за

днем выплаты

подп. 1 п. 1 ст. 223 НК РФ, пп. 3, 4,

6 ст. 226 НК РФ

В день выплаты

Не позднее дня, следующего за

днем выплаты

подп. 1 п. 1 ст. 223 НК РФ, пп. 3, 4,

6 ст. 226 НК РФ, письмо Минфина

России от 27.06.2018 N 03-0405/44417

В последний день месяца, за

который начислена премия

Производственные премии за год

(квартал), а также единовременные

премии за достигнутые

производственные результаты,

включая выплаченные после

увольнения

В день выплаты дохода

В день выплаты дохода

Непроизводственные премии

Материальная помощь и т.п. выплаты

Выигрыш в азартных играх (свыше 15

000 руб.)

В день выплаты

Средний заработок, сохраняемый при

направлении работника в служебную В последний день месяца, за

который начислен заработок

командировку

Сверхлимитные суточные и

неподтвержденные расходы в

командировке

Не позднее дня, следующего за

п. 2 ст. 223 НК РФ, письмо

В день выплаты зарплаты за месяц днем выплаты налогоплательщику Минфина России от 09.04.2018

дохода

N 03-04-07/23964

В последний день месяца, в

котором утвержден авансовый В ближайший день выплаты

денежного дохода

отчет после возвращения

сотрудника из командировки

Не позднее следующего дня за

подп. 6 п. 1 ст. 223 НК РФ, пп. 3, 4,

днем выплаты дохода, из которого

6 ст. 226 НК РФ

удержан НДФЛ

8.

Страховые взносыЭлементы системы

обязательного

социального

страхования

Значения

Регулирующие

положения

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

2) лица, не производящие выплаты и иные вознаграждения физическим лицам:

- индивидуальные предприниматели;

Плательщики

- адвокаты;

страховых взносов

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики;

- медиаторы;

- патентные поверенные;

- иные лица, занимающиеся в установленном законодательством РФ порядке частной

практикой

п. 1 ст. 419 НК РФ

9.

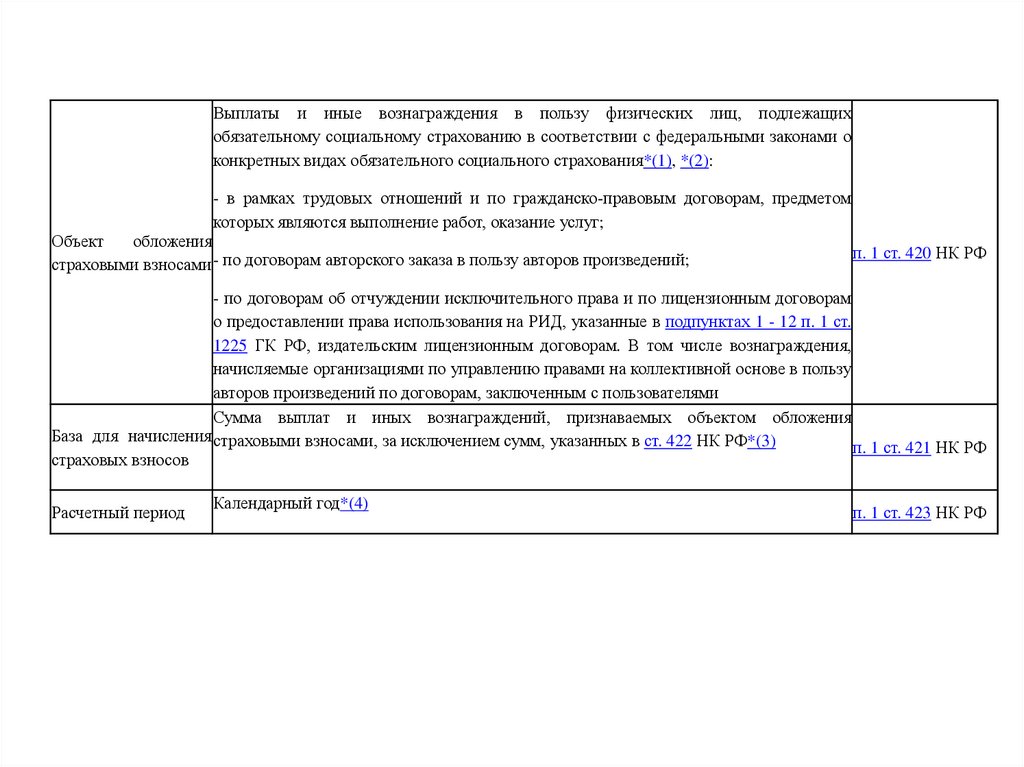

Выплаты и иные вознаграждения в пользу физических лиц, подлежащихобязательному социальному страхованию в соответствии с федеральными законами о

конкретных видах обязательного социального страхования*(1), *(2):

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом

которых являются выполнение работ, оказание услуг;

Объект

обложения

страховыми взносами - по договорам авторского заказа в пользу авторов произведений;

п. 1 ст. 420 НК РФ

- по договорам об отчуждении исключительного права и по лицензионным договорам

о предоставлении права использования на РИД, указанные в подпунктах 1 - 12 п. 1 ст.

1225 ГК РФ, издательским лицензионным договорам. В том числе вознаграждения,

начисляемые организациями по управлению правами на коллективной основе в пользу

авторов произведений по договорам, заключенным с пользователями

Сумма выплат и иных вознаграждений, признаваемых объектом обложения

База для начисления страховыми взносами, за исключением сумм, указанных в ст. 422 НК РФ*(3)

п. 1 ст. 421 НК РФ

страховых взносов

Расчетный период

Календарный год*(4)

п. 1 ст. 423 НК РФ

10.

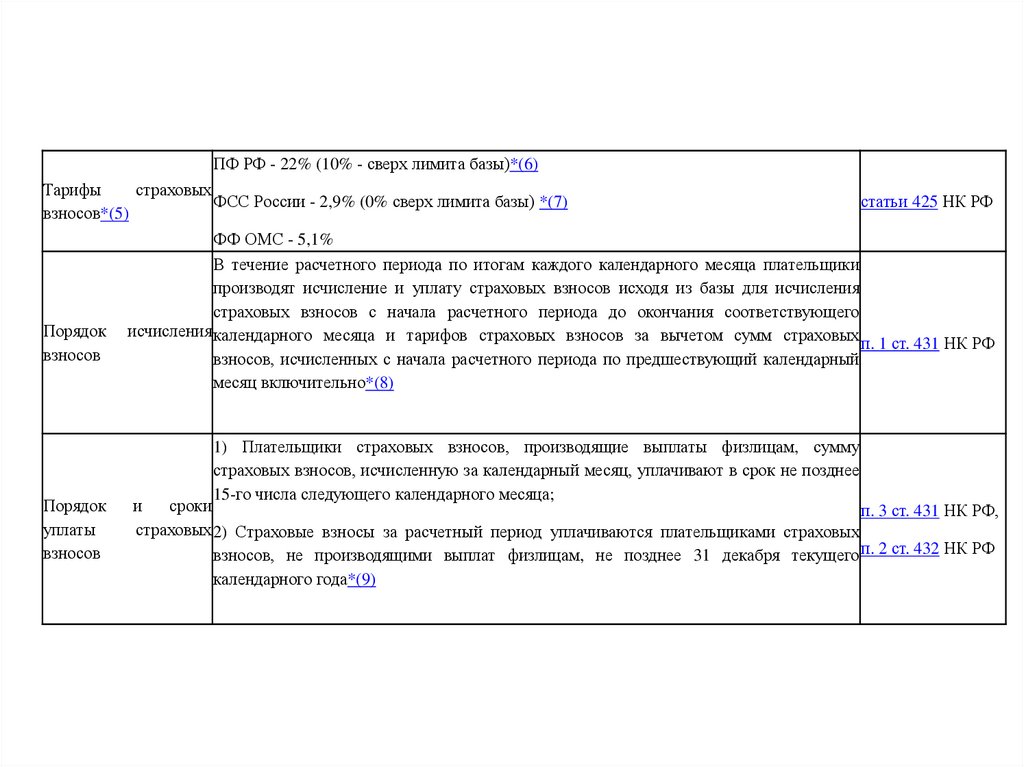

ПФ РФ - 22% (10% - сверх лимита базы)*(6)Тарифы

страховых

ФСС России - 2,9% (0% сверх лимита базы) *(7)

взносов*(5)

Порядок

взносов

Порядок

уплаты

взносов

статьи 425 НК РФ

ФФ ОМС - 5,1%

В течение расчетного периода по итогам каждого календарного месяца плательщики

производят исчисление и уплату страховых взносов исходя из базы для исчисления

страховых взносов с начала расчетного периода до окончания соответствующего

исчисления календарного месяца и тарифов страховых взносов за вычетом сумм страховых

п. 1 ст. 431 НК РФ

взносов, исчисленных с начала расчетного периода по предшествующий календарный

месяц включительно*(8)

1) Плательщики страховых взносов, производящие выплаты физлицам, сумму

страховых взносов, исчисленную за календарный месяц, уплачивают в срок не позднее

15-го числа следующего календарного месяца;

и

сроки

п. 3 ст. 431 НК РФ,

страховых 2) Страховые взносы за расчетный период уплачиваются плательщиками страховых

взносов, не производящими выплат физлицам, не позднее 31 декабря текущего п. 2 ст. 432 НК РФ

календарного года*(9)

11.

Таблица отчетности по обязательному страхованиюСроки предоставления

Форма

Дата утверждения

Ежеквартально, не позднее 30-го

числа месяца, следующего за

расчетным (отчетным) периодом

Расчет по страховым взносам

Приказ ФНС России от

06.10.2021 N ЕД-711/875@

Ежеквартально на бумажном

носителе - не позднее 20-го числа

месяца, следующего за отчетным

периодом, в форме электронного

документа - не позднее 25-го числа

месяца, следующего за отчетным

периодом

Расчет по начисленным и

Приказ ФСС России от

уплаченным страховым взносам на

26.09.2016 N 381

обязательное социальное страхование

от несчастных случаев на

производстве и профессиональных

заболеваний, а также по расходам на

выплату страхового обеспечения

(форма 4-ФСС)

Ежемесячно не позднее 15-го числа

месяца, следующего за отчетным

периодом - месяцем

Сведения о застрахованных лицах по

форма СЗВ-М

Ежемесячно не позднее 15-го числа

месяца, следующего за отчетным

периодом - месяцем (с 1 января 2020

года)

Сведения о трудовой деятельности

Постановление Правления

работников по форме СЗВ-ТД для

ПФР от 25.12.2019 N 730п

формирования электронных трудовых

книжек

Ежегодно, не позднее 1 марта года,

следующего за отчетным годом

СЗВ-СТАЖ

Постановление Правления

ПФР от 15.04.2021 N 103п

Постановление Правления

ПФР от 06.12.2018 N 507п

12.

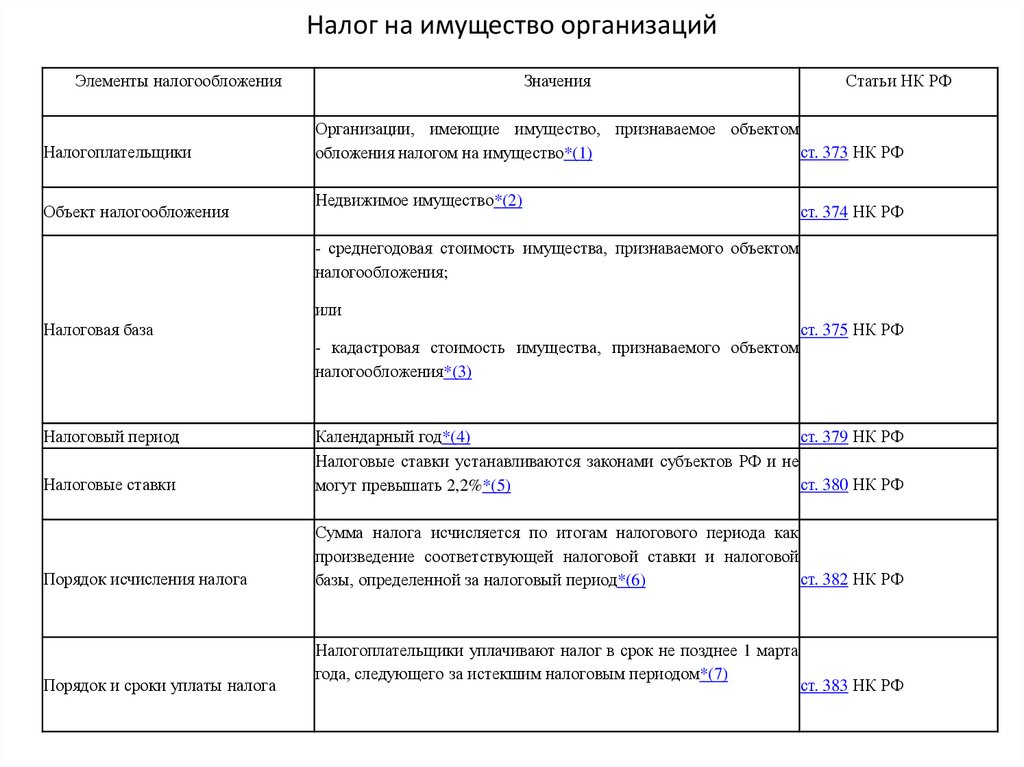

Налог на имущество организацийЭлементы налогообложения

Налогоплательщики

Объект налогообложения

Значения

Статьи НК РФ

Организации, имеющие имущество, признаваемое объектом

ст. 373 НК РФ

обложения налогом на имущество*(1)

Недвижимое имущество*(2)

ст. 374 НК РФ

- среднегодовая стоимость имущества, признаваемого объектом

налогообложения;

или

Налоговая база

- кадастровая стоимость имущества, признаваемого объектом

налогообложения*(3)

ст. 375 НК РФ

Налоговые ставки

Календарный год*(4)

ст. 379 НК РФ

Налоговые ставки устанавливаются законами субъектов РФ и не

ст. 380 НК РФ

могут превышать 2,2%*(5)

Порядок исчисления налога

Сумма налога исчисляется по итогам налогового периода как

произведение соответствующей налоговой ставки и налоговой

ст. 382 НК РФ

базы, определенной за налоговый период*(6)

Налоговый период

Порядок и сроки уплаты налога

Налогоплательщики уплачивают налог в срок не позднее 1 марта

года, следующего за истекшим налоговым периодом*(7)

ст. 383 НК РФ

13.

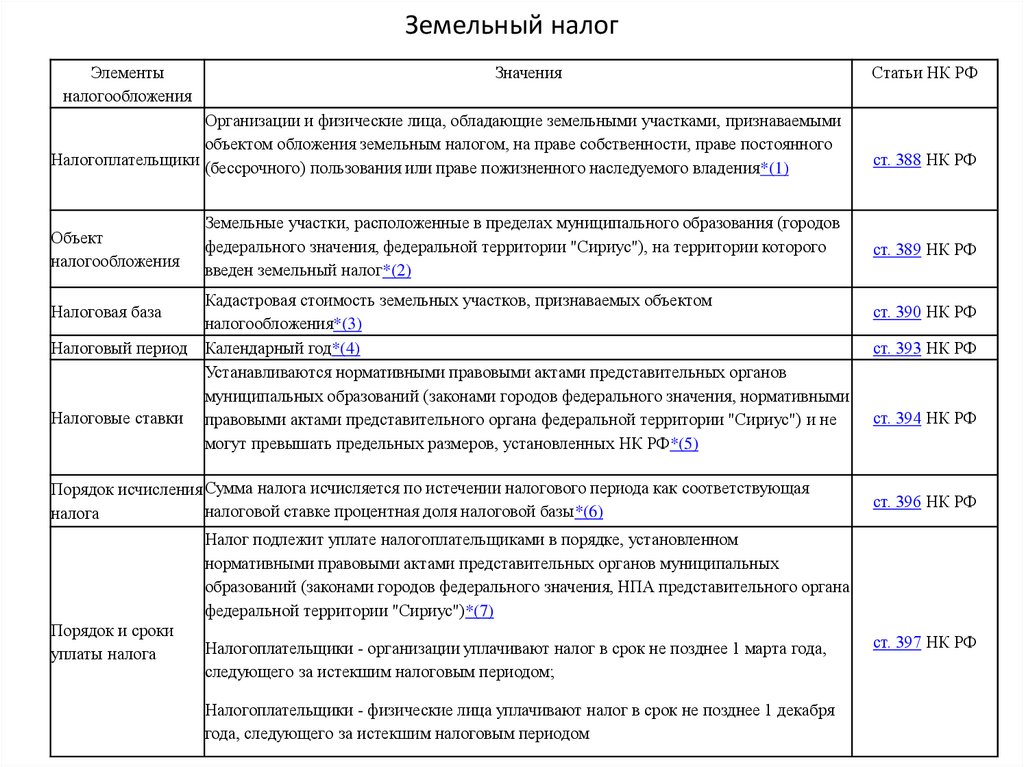

Земельный налогЭлементы

налогообложения

Значения

Организации и физические лица, обладающие земельными участками, признаваемыми

объектом обложения земельным налогом, на праве собственности, праве постоянного

Налогоплательщики (бессрочного) пользования или праве пожизненного наследуемого владения*(1)

Объект

налогообложения

Налоговая база

Налоговый период

Налоговые ставки

Земельные участки, расположенные в пределах муниципального образования (городов

федерального значения, федеральной территории "Сириус"), на территории которого

введен земельный налог*(2)

Кадастровая стоимость земельных участков, признаваемых объектом

налогообложения*(3)

Календарный год*(4)

Устанавливаются нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения, нормативными

правовыми актами представительного органа федеральной территории "Сириус") и не

могут превышать предельных размеров, установленных НК РФ*(5)

Порядок исчисления Сумма налога исчисляется по истечении налогового периода как соответствующая

налоговой ставке процентная доля налоговой базы*(6)

налога

Статьи НК РФ

ст. 388 НК РФ

ст. 389 НК РФ

ст. 390 НК РФ

ст. 393 НК РФ

ст. 394 НК РФ

ст. 396 НК РФ

Налог подлежит уплате налогоплательщиками в порядке, установленном

нормативными правовыми актами представительных органов муниципальных

образований (законами городов федерального значения, НПА представительного органа

федеральной территории "Сириус")*(7)

Порядок и сроки

уплаты налога

Налогоплательщики - организации уплачивают налог в срок не позднее 1 марта года,

следующего за истекшим налоговым периодом;

Налогоплательщики - физические лица уплачивают налог в срок не позднее 1 декабря

года, следующего за истекшим налоговым периодом

ст. 397 НК РФ