Финансы

ФинансыПохожие презентации:

Облік власного капіталу

1.

«Обліквласного

капіталу»

Підготувала студентка групи Е-21

Поцілуйко Юліана

2.

01ПОНЯТТЯ І СТРУКТУРА

ВЛАСТНОГО КАПІТАЛУ

02

Надалі в ході господарської діяльності

підприємства розмір власного капіталу

постійно змінюється:

поповнюється за рахунок внесення

засновниками грошей та іншого

майна, та отриманого у процесі

операційної, фінансової чи

інвестиційної діяльності прибутку,

який залишається у його

розпорядженні;

поповнюється за рахунок

внесення засновниками

грошей та іншого майна, та

отриманого у процесі

операційної, фінансової чи

інвестиційної діяльності

прибутку, який залишається

у його розпорядженні;

3.

Власний капітал підприємстваВласний капітал підприємства являє собою фінансові ресурси, які вкладені ним для організації

та фінансування господарської діяльності. Нормою для успішної, рентабельної роботи

підприємства, його високої конкурентоспроможності на ринку і фінансової стійкості є ситуація,

за якої власний капітал становить більшу, частину його фінансових ресурсів.

4.

Власний капіталВласний капітал - це частина в активах підприємства, що залишається після вирахування його

зобов'язань

5.

Сума власного капіталуСума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи

реалізаційною вартістю, а тому не відображає поточну вартість прав власників підприємства

(фірми). На суму власного капіталу суттєво впливає оцінка в бухгалтерському обліку активів і

кредиторської заборгованості.

6.

Капіталу притаманнінаступні

характеристики:

він є основним фактором виробництва;

характеризує фінансові ресурси підприємства, що

приносять прибуток;

є головним джерелом формування добробуту власників;

є головним показником ринкової вартості

підприємства;

його динаміка є важливим "барометром" рівня

ефективності господарської діяльності підприємства.

7.

КЛАСИФІКАЦІЯ ТА ФУНКЦІЇВЛАСНОГО КАПІТАЛУ

8.

Класифікаціївласного капіталу:

Статутний капітал;

Пайовий капітал;

Додатковий капітал;

Резервний капітал;

Вилучений капітал;

Неоплачений капітал;

Нерозподілений прибуток (непокритий збиток)..

9.

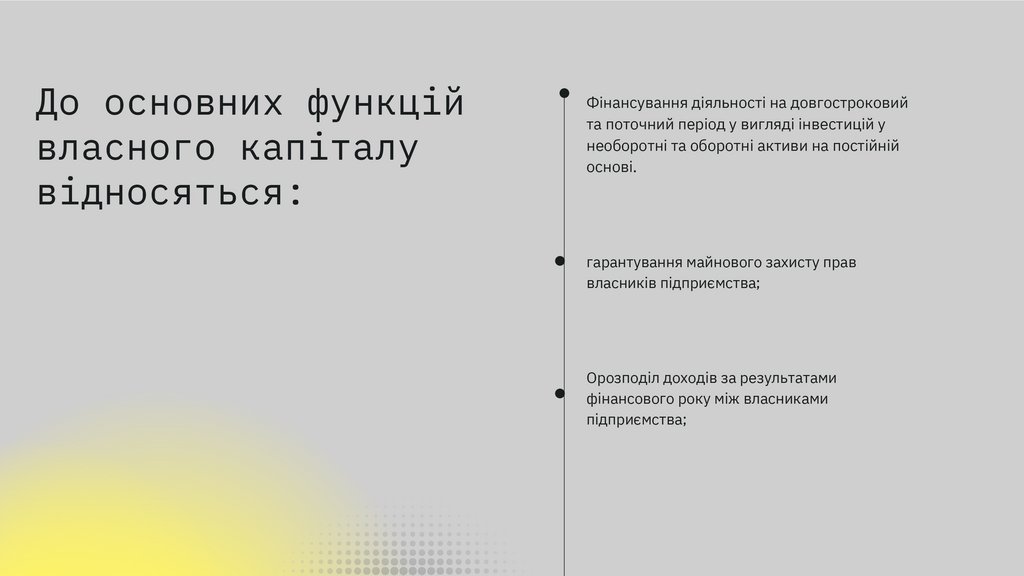

До основних функційвласного капіталу

відносяться:

Фінансування діяльності на довгостроковий

та поточний період у вигляді інвестицій у

необоротні та оборотні активи на постійній

основі.

гарантування майнового захисту прав

власників підприємства;

Орозподіл доходів за результатами

фінансового року між власниками

підприємства;

10.

ОСНОВНІ ДЖЕРЕЛАФОРМУВАННЯ КАПІТАЛУ

ПІДПРИЄМСТВА

Залежно від джерела формування власний капітал

можна

поділити на вкладений капітал і

накопичений капітал

Вкладений капітал — це капітал, внесений власниками

підприємства ;

Накопичений капітал — це капітал, отриманий у

процесі діяльності підприємства.

11.

12.

Капіталпідприємства

включає:

Капітал від переоцінки

Дарчий капітал

Нерозподілений прибуток

13.

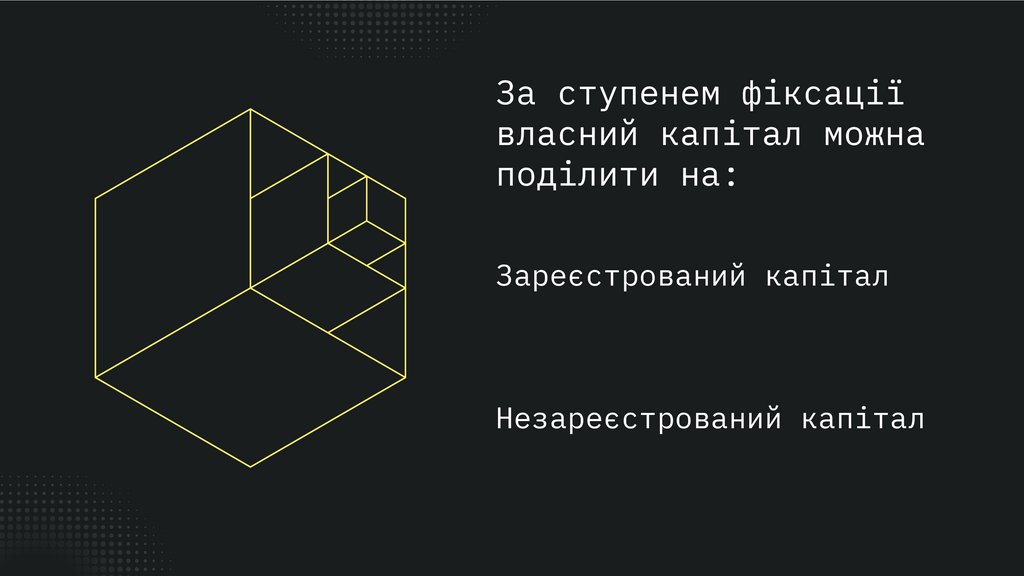

За ступенем фіксаціївласний капітал можна

поділити на:

Зареєстрований капітал

Незареєстрований капітал

14.

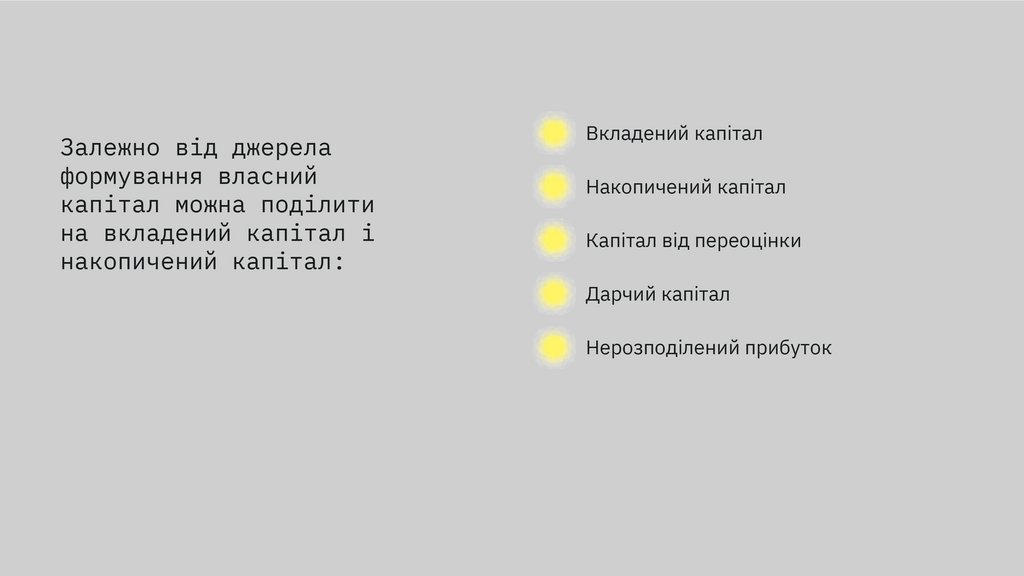

Залежно від джерелаформування власний

капітал можна поділити

на вкладений капітал і

накопичений капітал:

Вкладений капітал

Накопичений капітал

Капітал від переоцінки

Дарчий капітал

Нерозподілений прибуток

15.

МЕТОДИ БУХГАЛТЕРСКОГООБЛІКУ І ОБЧИСЛЕННЯ

КАПІТАЛУ

16.

Класифікації власного капіталу:Статутний капітал»;

«Пайовий капітал»;

«Додатковий капітал»;

«Резервний»;

«Нерозподілений прибуток (непокритий

збиток)»;

«Вилучений капітал»;

«Неоплачений капітал»;

«Забезпечення майбутніх витрат і платежів»

17.

Статутний капіталСтатутний капітал — це сума грошових вкладів (саме вкладів!), що їх власник надає в повне

господарське відання підприємству, яке він створює, або вартість відповідного майна

18.

Облік пайового капіталуОблік пайового капіталу - пайовий капітал утворюється за рахунок пайових внесків спілок,

кооперативних підприємств і організацій на рахунку

19.

Облік додаткового капіталуОблік додаткового капіталу - на цьому рахунку відображається різниця між номінальною

вартістю випущених акцій, що відповідай розміру статутного капіталу, та їх ринковою вартістю

20.

Призначення резервного капіталу - полягаєв тому, щоби створити певний фінансовий

резерв для погашення можливих збитків у

майбутньому або використання на покриття

непередбачених витрат та сплати боргів при

ліквідації підприємства.

Вилучений капітал – це фактична

собівартість акцій власної емісії або

часток, викуплених акціонерним

товариством у його учасників.

21.

Неоплачений капітал - характеризуєзаборгованість акціонерів за їх вкладами і

паями у статутному капіталі

Забезпечення майбутніх витрат і

платежів - зобов'язання з

невизначеними сумою або часом

погашення на дату балансу.

Забезпечення можуть створюватися

для відшкодування наступних

(майбутніх) витрат.

22.

ШЛЯХИ ПІДВИЩЕННЯЕФЕКТИВНОСТІ

ВИКОРИСТАННЯ

КАПІТАЛУ

Ефективність роботи підприємства значною

мірою залежить від якості управлінських

рішень, що стосуються використання

одержаного прибутку..

50

40

30

20

10

0

Item 1

Item 2

Item 3

Item 4

Item 5

23.

Дякую заувагу !

Капітал — це гаманець, що не

поміщається в кишені