Экономика

ЭкономикаПохожие презентации:

Поведение производителя в рыночном хозяйстве. Лекция 4

1.

ПОВЕДЕНИЕ ПРОИЗВОДИТЕЛЯВ РЫНОЧНОМ ХОЗЯЙСТВЕ

ЛЕКЦИЯ 4

2.

ВОПРОСЫ• 1. Понятие фирмы. Цели и функции фирмы.

• 2. Организационно-правовые формы предпринимательства. Классификация фирм и их роль в

экономике.

• 3. Производство в краткосрочном и долгосрочном периоде. Постоянные и переменные

факторы производства.

• 4. Производственная функция и ее свойства. Закон убывающей предельной

производительности факторов производства.

• 5. Сущность, классификация и структура издержек фирмы в краткосрочном и долгосрочном

периодах.

• 6. Прибыль: бухгалтерский и экономический подходы. Условия максимизации прибыли.

3.

ПОНЯТИЕ ФИРМЫ. ЦЕЛИ И ФУНКЦИИ ФИРМЫФирма – это самостоятельный экономический субъект, занимающийся коммерческой и

производственной деятельностью и обладающий обособленным имуществом.

Фирма имеет следующие признаки:

• представляет собой экономически обособленную, самостоятельную хозяйственную

единицу;

• юридически зарегистрирована и в этом плане относительно независима: имеет

собственный бюджет, устав и бизнес-план

• является своеобразным посредником в производстве

• любая фирма самостоятельно принимает все решения, связанные с ее

функционированием, поэтому можно говорить о ее производственной и

коммерческой независимости

• целями фирмы считаются получение прибыли и минимизация издержек.

4.

Существуют фирмы, которые ведут неценовую конкуренцию и имеют такие цели как:• повышение объема продаж и увеличение собственной доли на рынке;

• сохранение штата служащих;

• выживание в кризисной экономике;

• производство качественно новых товаров и их продвижение на рынок.

Функции фирмы:

1. Производственная

2. Коммерческая

3. Финансовая

4. Счетная

5. Административная

6. Правовая

5.

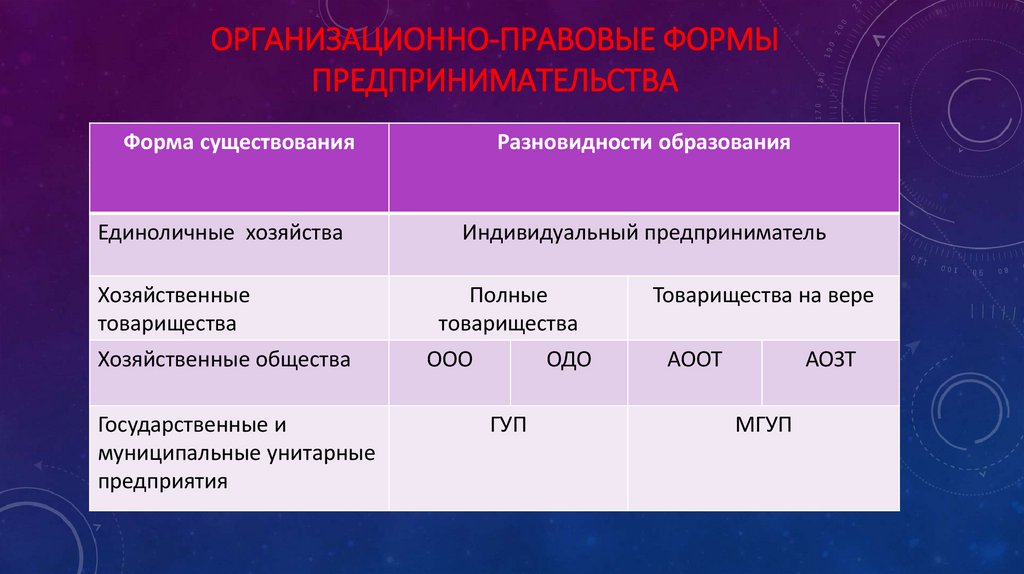

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫПРЕДПРИНИМАТЕЛЬСТВА

Форма существования

Единоличные хозяйства

Разновидности образования

Индивидуальный предприниматель

Хозяйственные

товарищества

Полные

товарищества

Товарищества на вере

Хозяйственные общества

ООО

АООТ

Государственные и

муниципальные унитарные

предприятия

ОДО

ГУП

АОЗТ

МГУП

6.

ДОСТОИНСТВА И НЕДОСТАТКИ ОРГАНИЗАЦИОННО-ПРАВОВЫХФОРМ ДЕЯТЕЛЬНОСТИ ФИРМ

Формы

предпринимательства

Достоинства

Недостатки

Единоличные

хозяйства

Полная самостоятельность,

свобода и оперативность.

Максимальный интерес в

получении дохода.

Конфиденциальность

деятельности.

Трудности привлечения больших капиталов.

Неопределенность сроков деятельности.

Неограниченная ответственность за убытки.

Необходимо совмещать все управленческие

специальности.

Товарищества и

общества

Финансовая сила

Свобода и оперативность

действий

Коллективное управление

Неограниченная ответственность партнеров.

Непостоянство и зависимость партнеров

друг от друга

7.

Акционерные обществаВозможность широкого

привлечения дополнительного

капитала

Профессиональное управление

Ограниченная ответственность

акционеров

Строгий контроль за

деятельностью общества

Громоздкость управления и

низкая оперативность действий

Склонность к монополизации

деятельности

Государственные и

муниципальные унитарные

предприятия

Привлечение государственного

капитала Профессиональное

управление

Ограниченная ответственность

предприятия, только его

имуществом

Строгий контроль за

деятельностью предприятия

Громоздкость управления и

низкая оперативность действий

Склонность к снижению

8.

КЛАССИФИКАЦИЯ ФИРМ И ИХ РОЛЬ В ЭКОНОМИКЕКлассификация фирм по основным признакам

По сфере деятельности

Промышленные

Аграрные

Строительные

Торговые

Транспортные

Финансовые

По форме

собственности

Частные

Индивидуальные

Коллективные

Акционерные

Государственные

Региональные

Муниципальные

По организационнохозяйственной

структуре

Самостоятельная

фирма

Концерн

Холдинг

По размеру

предприятия

Малые

Средние

Крупные

9.

ПРОИЗВОДСТВО В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДЕ.ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ФАКТОРЫ ПРОИЗВОДСТВА

• Краткосрочный производств-й период — период, в теч. которого хотя бы один из факторов

пр-ва остается постоянным. Помещение завода, взятое в аренду на длительный срок,

станки и другое оборудование, закупленные собственником, — постоянные факторы, а

работники — переменный фактор: администрация может нанимать их и увольнять в

зависимости от ситуации на рынке. Постоянные факторы (участок земли, здание, станки)

количественно не меняются.

• Долгосрочный производств-й период—период времени, в теч. которого производитель

может изменить любой из факторов пр-ва. Все факторы пр-ва

становятся переменными. Долгосрочный период заключается в переходе от одного

краткосрочного периода к другому.

• Факторы пр-ва, объемы которых производитель не может изменить, называются постоянными факторами. Если же объемы ресурсов поддаются сокращению или увеличению, то

эти ресурсы называются переменными факторами производства.

10.

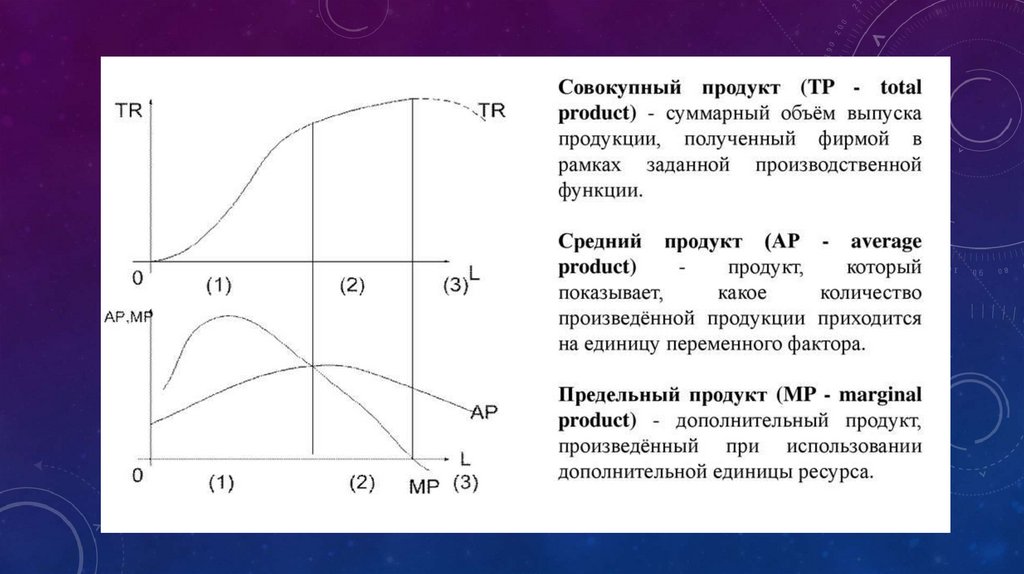

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ И ЕЕ СВОЙСТВА.• Производственная функция—функция, описывающая зависимость количества продукта,

которое может произвести фирма, от объема затрат ресурсов.

• Производственная функция может быть представлена в виде уравнения:

где Q – выпуск продукции,

Xi – объем i-го ресурса.

11.

Свойства производственной функции:1. Каждая производственная функция характеризует ту или иную эффективную технологию,

которая позволяет при определенных объемах использованных ресурсов произвести

максимально возможное количество продукции или заданный объем выпуска с

минимальным объемом факторов производства. Изменение технологии предполагает

изменение производственной функции.

2. Если отсутствует хотя бы один из факторов производства, то выпуск продукции

невозможен.

3. Если фирма увеличивает применение одного ресурса при неизменном объеме других

ресурсов либо применяет в больших объемах все ресурсы, то она расширяет производство и

увеличивает выпуск, используя данную технологию.

4. Производственная функция характеризует технологию с непрерывной заменяемостью

факторов.

12.

• Технологический выбор фирмы означает выбор из множества способовпроизводства одного в пределах данной технологии.

• Экономический выбор фирмы зависит от соотношения цен экономических

ресурсов и влияет на технологический выбор.

• Для выявления основных экономических закономерностей обычно

используют двухфакторную производственную функцию, которую можно

представить как зависимость между объемом производства (Q) и затратами

факторов производства (труда L, капитала К):

Q = f (K, L).

13.

14.

ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙПРОИЗВОДИТЕЛЬНОСТИ ФАКТОРОВ ПРОИЗВОДСТВА

15.

16.

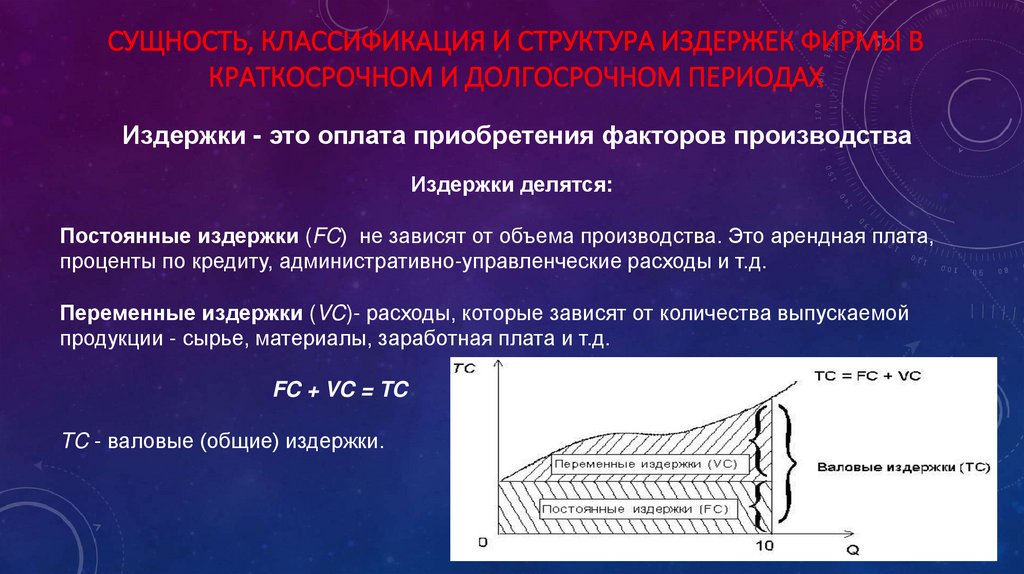

СУЩНОСТЬ, КЛАССИФИКАЦИЯ И СТРУКТУРА ИЗДЕРЖЕК ФИРМЫ ВКРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

Издержки - это оплата приобретения факторов производства

Издержки делятся:

Постоянные издержки (FC) не зависят от объема производства. Это арендная плата,

проценты по кредиту, административно-управленческие расходы и т.д.

Переменные издержки (VC)- расходы, которые зависят от количества выпускаемой

продукции - сырье, материалы, заработная плата и т.д.

FC + VC = TC

TC - валовые (общие) издержки.

17.

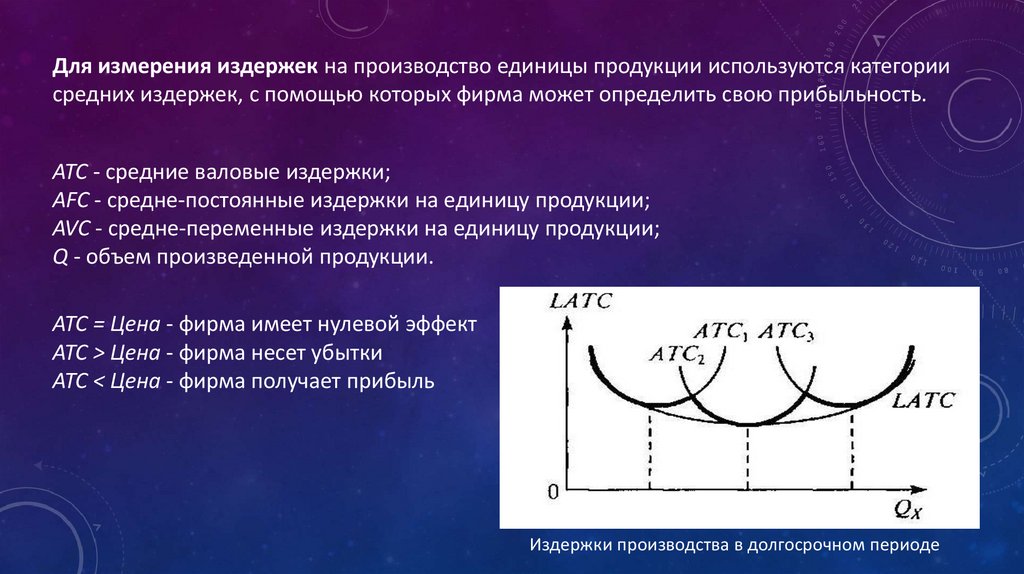

Для измерения издержек на производство единицы продукции используются категориисредних издержек, с помощью которых фирма может определить свою прибыльность.

ATC - средние валовые издержки;

AFC - средне-постоянные издержки на единицу продукции;

AVC - средне-переменные издержки на единицу продукции;

Q - объем произведенной продукции.

АТС = Цена - фирма имеет нулевой эффект

АТС > Цена - фирма несет убытки

АТС < Цена - фирма получает прибыль

Издержки производства в долгосрочном периоде

18.

В зависимости от метода оценки затрат различают бухгалтерскиеи альтернативные (экономические) издержки.

• Бухгалтерские издержки - это фактически расход факторов производства на

изготовление определенного количества продукции по ценам их приобретения.

• Альтернативные издержки - это та сумма денег, которую можно получить при наиболее

выгодном из всех возможных альтернативных способах использования ресурсов.

С точки зрения поступления средств, издержки делятся на внешние (явные) и

внутренние (не явные).

Внешние издержки - это денежные затраты фирмы на приобретение факторов

производства со стороны.

Внутренние издержки - это неоплаченные издержки на собственный и самостоятельно

используемый ресурс.

19.

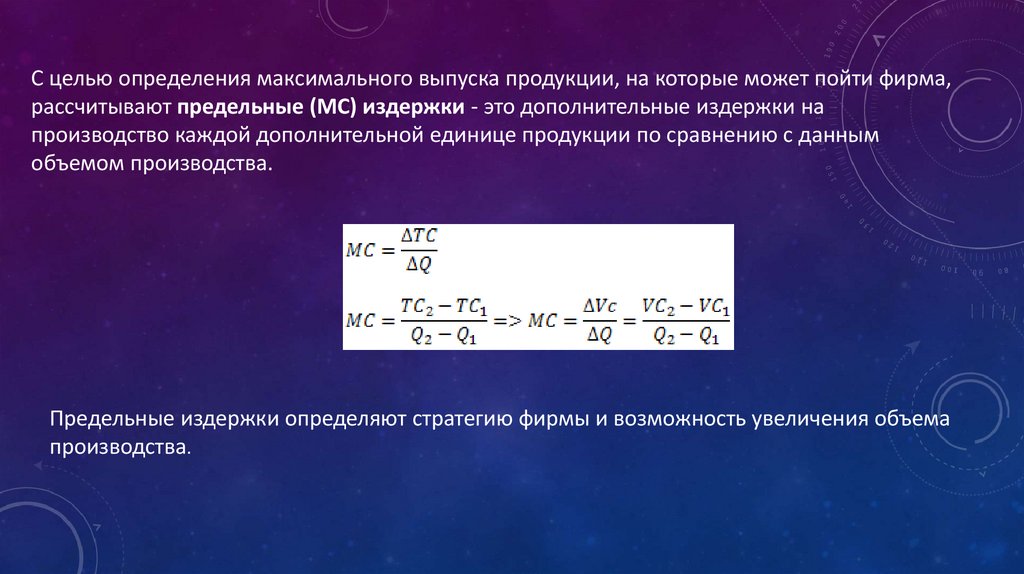

С целью определения максимального выпуска продукции, на которые может пойти фирма,рассчитывают предельные (МС) издержки - это дополнительные издержки на

производство каждой дополнительной единице продукции по сравнению с данным

объемом производства.

Предельные издержки определяют стратегию фирмы и возможность увеличения объема

производства.

20.

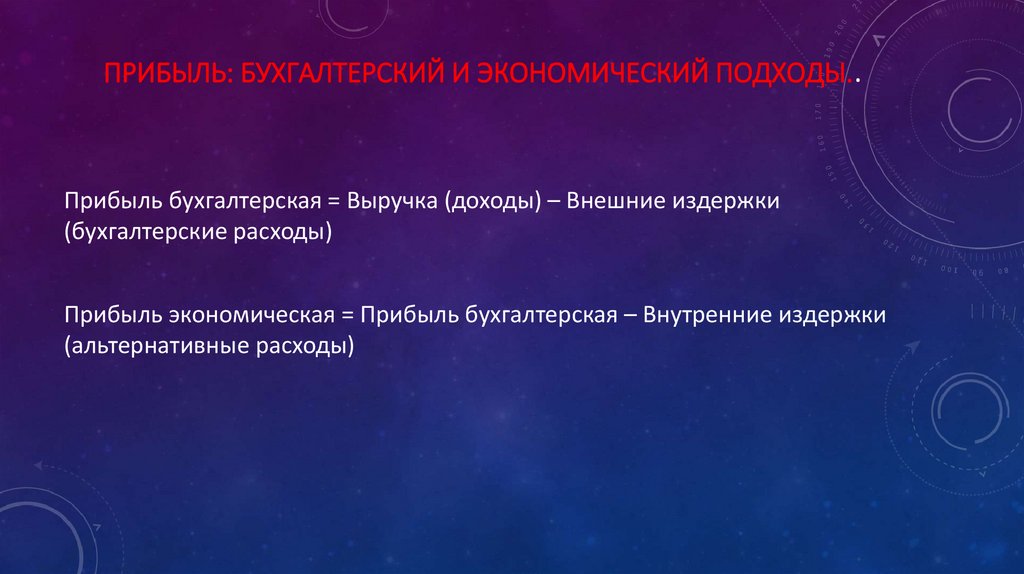

ПРИБЫЛЬ: БУХГАЛТЕРСКИЙ И ЭКОНОМИЧЕСКИЙ ПОДХОДЫ..Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки

(бухгалтерские расходы)

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки

(альтернативные расходы)

21.

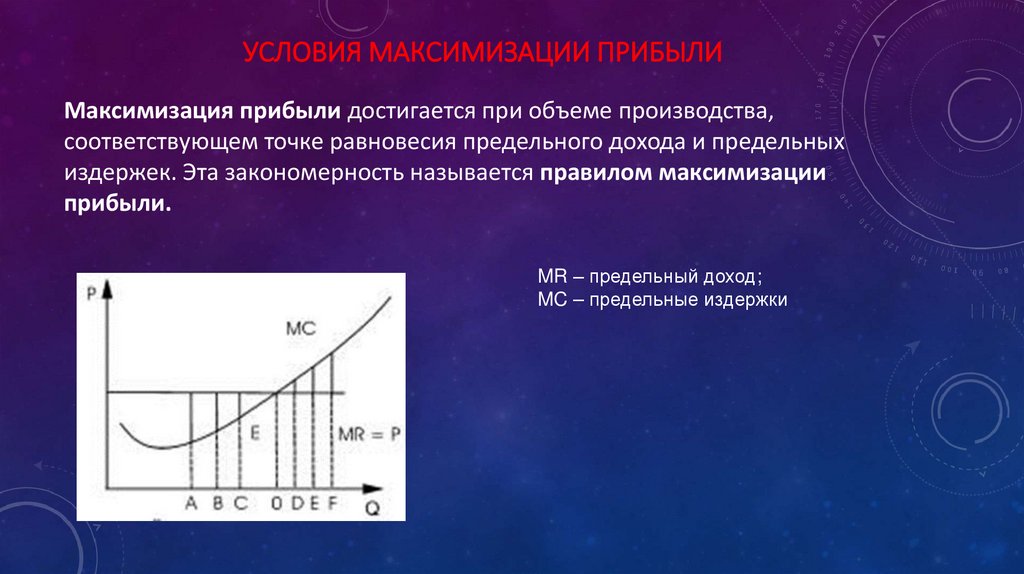

УСЛОВИЯ МАКСИМИЗАЦИИ ПРИБЫЛИМаксимизация прибыли достигается при объеме производства,

соответствующем точке равновесия предельного дохода и предельных

издержек. Эта закономерность называется правилом максимизации

прибыли.

MR – предельный доход;

MC – предельные издержки

22.

Конкурентная фирма, несущая убытки23.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ• 1. Понятие фирмы. Социально–экономические цели фирмы.

• 2. Трансакционные издержки и институциональная теория фирмы.

• 3. Частные коммерческие и частные некоммерческие фирмы.

• 4. Современные организационные формы предпринимательства.

• 5. Развитие предпринимательства в России и Казахстане.

• 6. Производство фирмы в краткосрочном и долгосрочном периоде. Постоянные

и переменные факторы производства.

• 7. Производственная функция и ее свойства. Закон убывающей предельной

производительности факторов производства.

• 8. Сущность, классификация и структура издержек фирмы в краткосрочном и

долгосрочном периодах.

• 9. Прибыль: бухгалтерский и экономический подходы.

• 10. Условия максимизации прибыли.

24.

СРОП 5. Сообщение на тему: «Навыки ведения переговоров»СРС 5. Презентация на тему: «Возникновение и формирование

культуры предпринимательской организации за рубежом»