Финансы

ФинансыПохожие презентации:

. Первая лекция")

Основы бухучета. Урок 1

1.

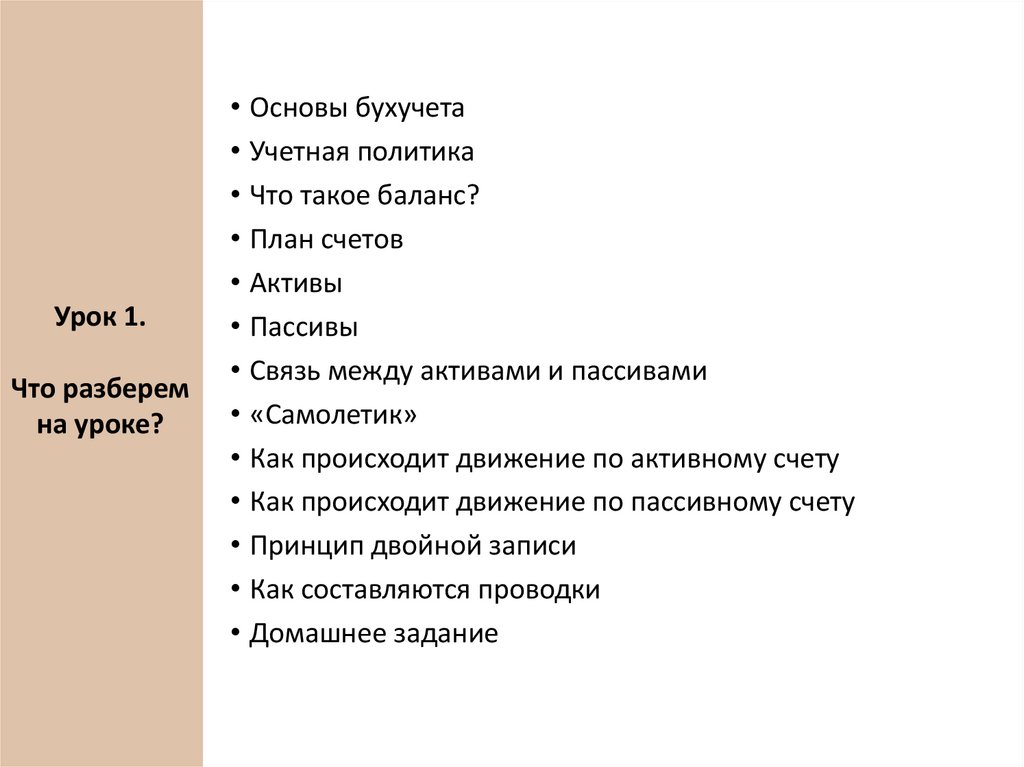

Урок 1.Что разберем

на уроке?

• Основы бухучета

• Учетная политика

• Что такое баланс?

• План счетов

• Активы

• Пассивы

• Связь между активами и пассивами

• «Самолетик»

• Как происходит движение по активному счету

• Как происходит движение по пассивному счету

• Принцип двойной записи

• Как составляются проводки

• Домашнее задание

2.

Любая организация – это живой организм.Любая операция в ней называется хозяйственной.

Например: что-то купили по ТН или ТТН, продали, оказали

услугу, произвели продукцию, оплатили зарплату.

Урок 1.

Основа

бухучета

Все хоз. операции в организации происходят непрерывно.

Бухучет нужен для того, чтобы систематизировать эти хоз.

операции в соответствии с законодательством.

Без бухгалтера все это систематизировать невозможно.

3.

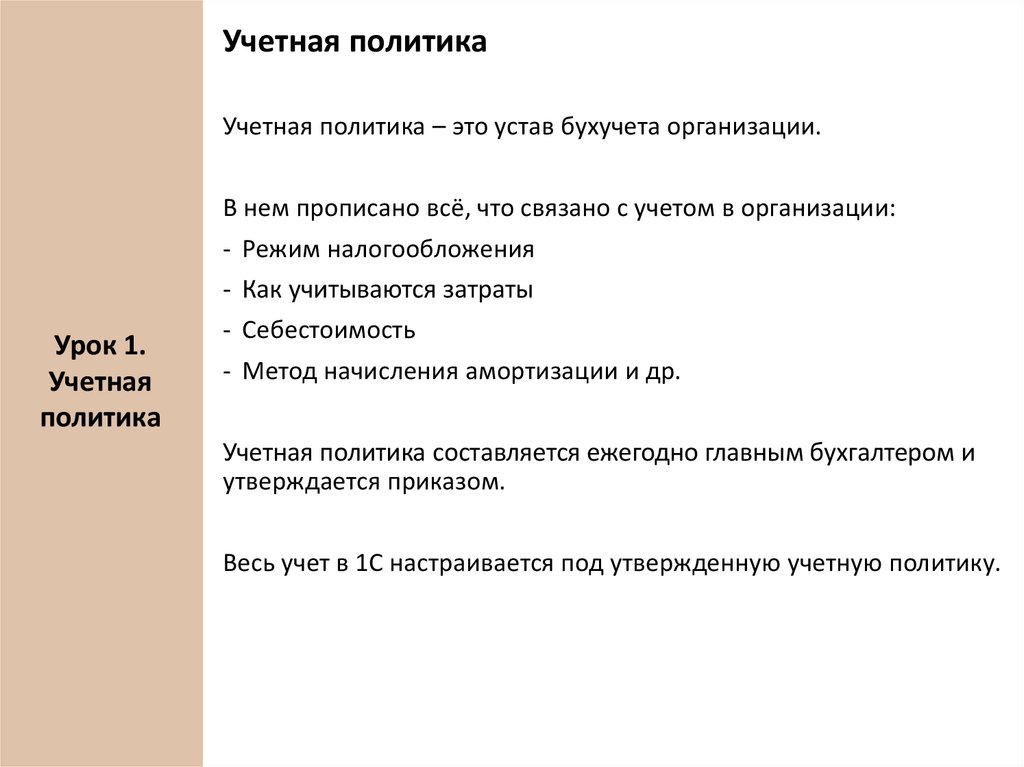

Учетная политикаУчетная политика – это устав бухучета организации.

В нем прописано всё, что связано с учетом в организации:

- Режим налогообложения

- Как учитываются затраты

Урок 1.

Учетная

политика

- Себестоимость

- Метод начисления амортизации и др.

Учетная политика составляется ежегодно главным бухгалтером и

утверждается приказом.

Весь учет в 1С настраивается под утвержденную учетную политику.

4.

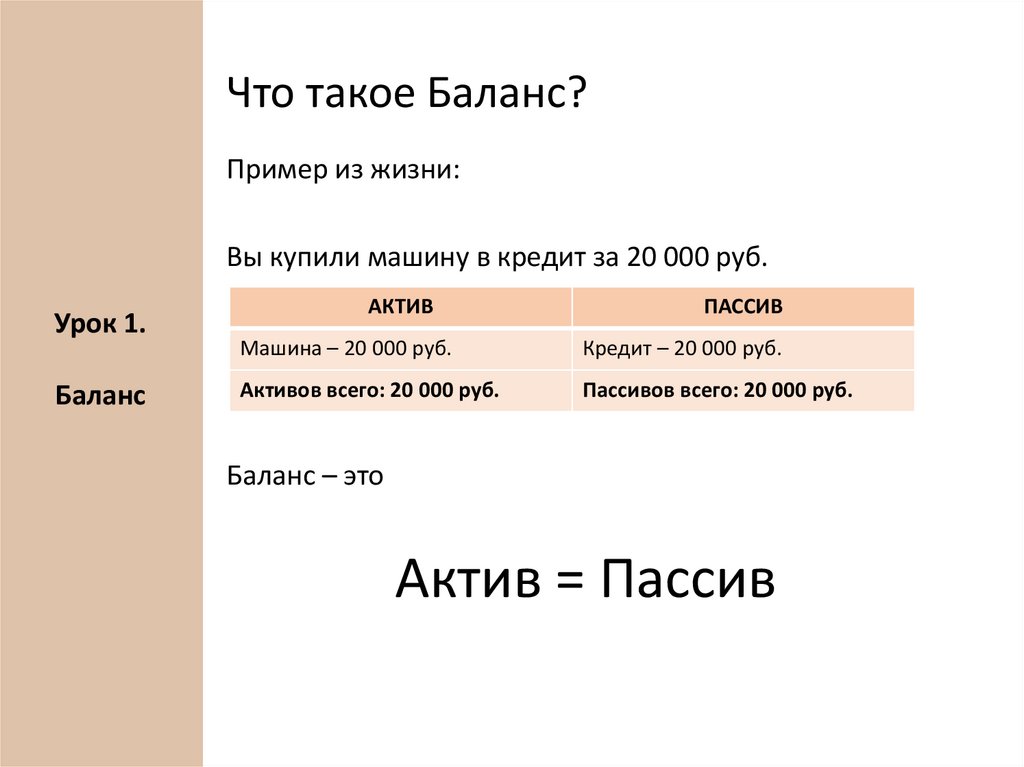

Что такое Баланс?Пример из жизни:

Вы купили машину в кредит за 20 000 руб.

Урок 1.

Баланс

АКТИВ

ПАССИВ

Машина – 20 000 руб.

Кредит – 20 000 руб.

Активов всего: 20 000 руб.

Пассивов всего: 20 000 руб.

Баланс – это

Актив = Пассив

5.

Актив и пассив – это основы бухгалтерскогобаланса

Урок 1.

Баланс

- Баланс – главный отчет, который оформляется в процессе

учета в организации

- Баланс бухучета изображается в виде таблицы, в которой

активы располагаются слева, а пассивы – с правой

стороны.

- Сумма всех активов с левой стороны равно сумме всех

пассивов с правой стороны.

- Если при составлении баланса равенства нет, значит в

бухучета допущена ошибка.

- Важно понимать, что относится к активам, а что к

пассивам.

6.

Активы – что это?Это всё что можно потрогать.

Урок 1.

Активы

К активам относится все ресурсы, которые используются

организацией для получения прибыли.

Примеры активов:

- Материалы

- Оборудование

- Товары

- Денежные средства

- Имущество

- Готовая произведенная продукция и др.

7.

Пассивы – что это?Это всё что НЕЛЬЗЯ потрогать.

Урок 1.

Пассивы

К пассивам относится все то, что участвует в формировании

активов.

Примеры пассивов:

- Налоги

- Кредиторская задолженность

- Кредиты, займы и др.

8.

Связь между активами и пассивамиЕсли в организации увеличивается актив, то на эту же

величину увеличивается и пассив.

Урок 1.

Активы и

пассивы

Например, организация берет кредит. Деньги

перечисляются на р/счет и активы сразу же возрастают. И

одновременно с этим увеличивается на эту же сумму и

пассивы – задолженность перед банком.

Когда организация погасит свой кредит, произойдет

уменьшение актива, так как становится меньше денег на

р/счете и одновременно уменьшится на эту же сумму и

пассив – исчезнет задолженность перед банком.

9.

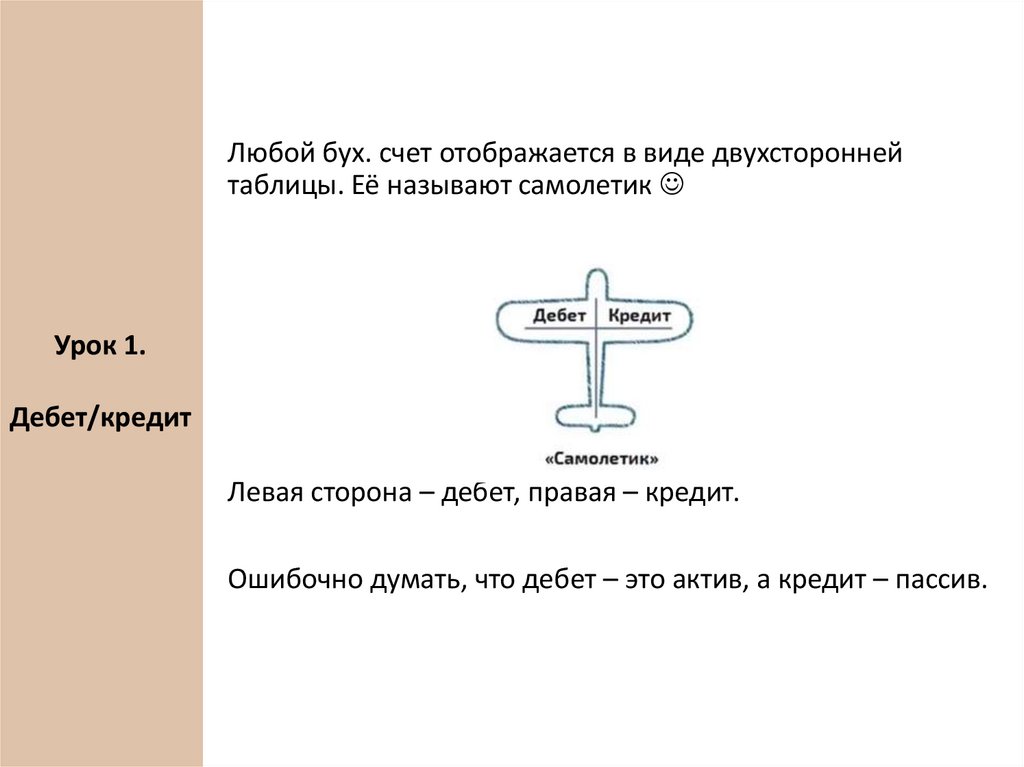

Любой бух. счет отображается в виде двухстороннейтаблицы. Её называют самолетик

Урок 1.

Дебет/кредит

Левая сторона – дебет, правая – кредит.

Ошибочно думать, что дебет – это актив, а кредит – пассив.

10.

Что такое план счетов?План счетов – это специальный справочник, в котором

прописаны все счета.

Урок 1.

Счета – это алфавит бухучета.

Каждый отдельный счет используется для учета

определенных хозяйственных операций.

План счетов

Например,

учет материалов происходит на счете 10 «Материалы», а

начисление и выплата зарплаты - на счете 70 «Расчеты с

персоналом по оплате труда».

Всего 99 счетов. Организация может не использовать их

все. А только те, которые ей необходимы для учета.

11.

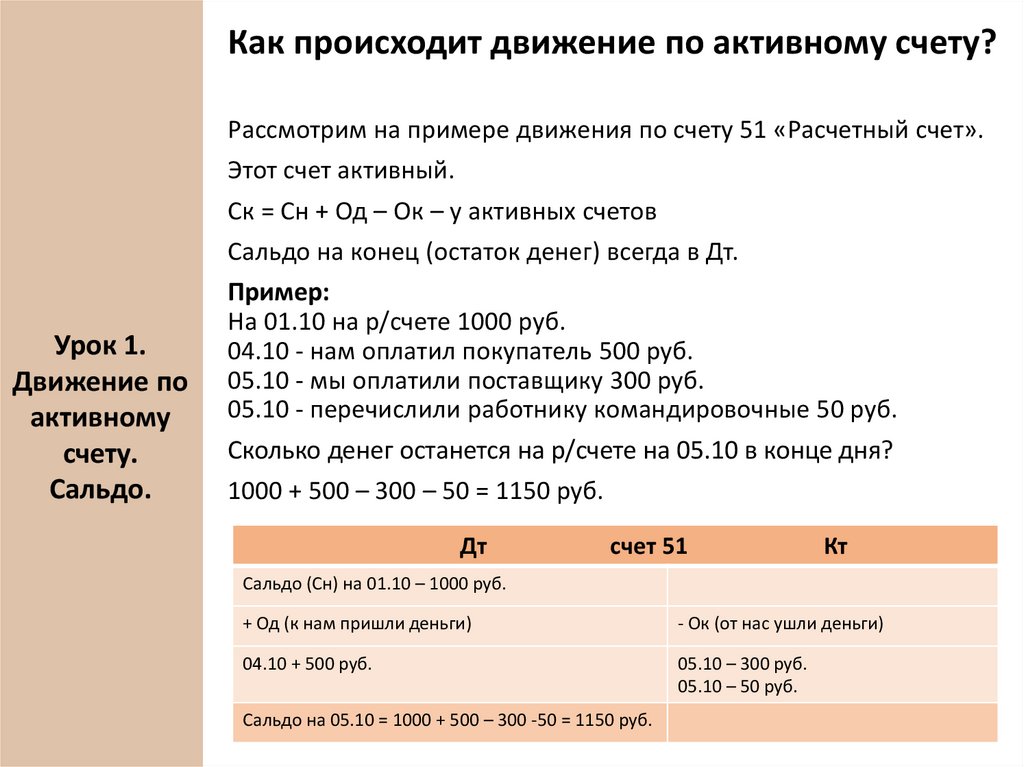

Как происходит движение по активному счету?Рассмотрим на примере движения по счету 51 «Расчетный счет».

Этот счет активный.

Ск = Сн + Од – Ок – у активных счетов

Урок 1.

Движение по

активному

счету.

Сальдо.

Сальдо на конец (остаток денег) всегда в Дт.

Пример:

На 01.10 на р/счете 1000 руб.

04.10 - нам оплатил покупатель 500 руб.

05.10 - мы оплатили поставщику 300 руб.

05.10 - перечислили работнику командировочные 50 руб.

Сколько денег останется на р/счете на 05.10 в конце дня?

1000 + 500 – 300 – 50 = 1150 руб.

Дт

счет 51

Кт

Сальдо (Сн) на 01.10 – 1000 руб.

+ Од (к нам пришли деньги)

- Ок (от нас ушли деньги)

04.10 + 500 руб.

05.10 – 300 руб.

05.10 – 50 руб.

Сальдо на 05.10 = 1000 + 500 – 300 -50 = 1150 руб.

12.

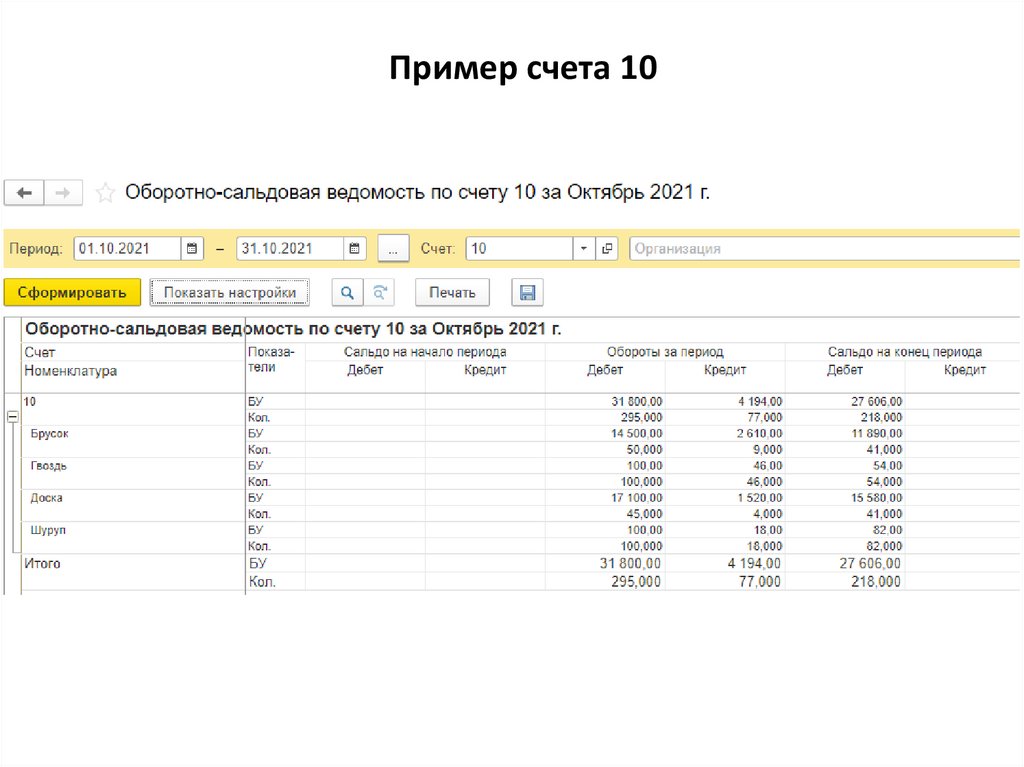

Пример счета 1013.

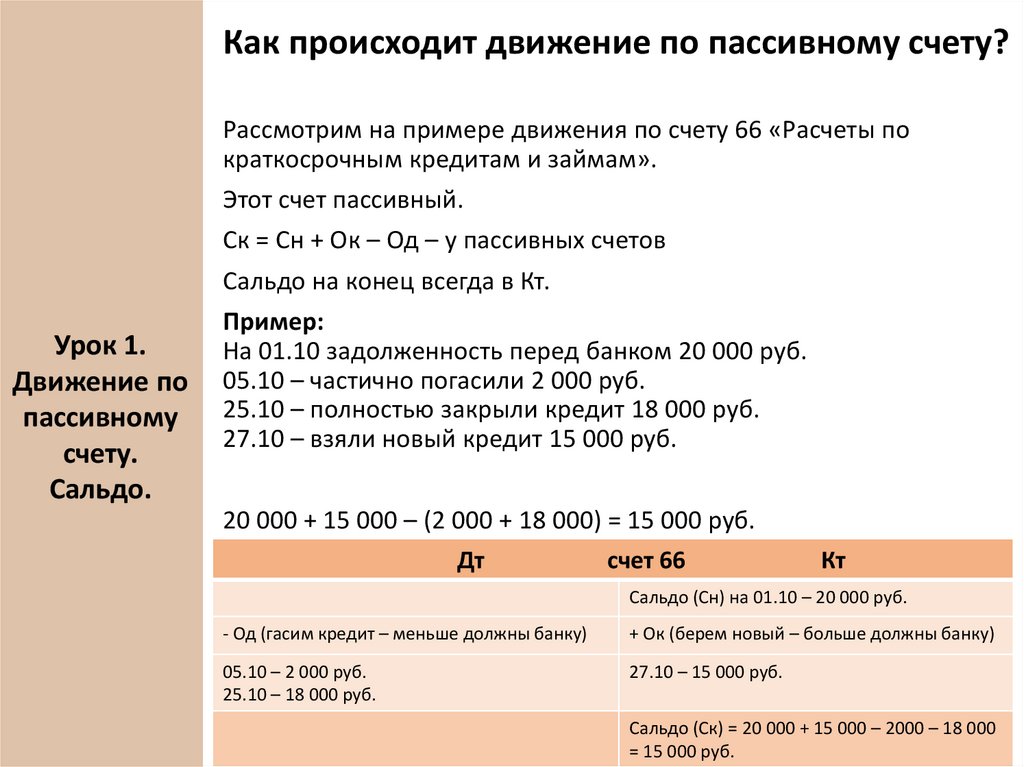

Как происходит движение по пассивному счету?Рассмотрим на примере движения по счету 66 «Расчеты по

краткосрочным кредитам и займам».

Этот счет пассивный.

Ск = Сн + Ок – Од – у пассивных счетов

Сальдо на конец всегда в Кт.

Урок 1.

Движение по

пассивному

счету.

Сальдо.

Пример:

На 01.10 задолженность перед банком 20 000 руб.

05.10 – частично погасили 2 000 руб.

25.10 – полностью закрыли кредит 18 000 руб.

27.10 – взяли новый кредит 15 000 руб.

20 000 + 15 000 – (2 000 + 18 000) = 15 000 руб.

Дт

счет 66

Кт

Сальдо (Сн) на 01.10 – 20 000 руб.

- Од (гасим кредит – меньше должны банку)

+ Ок (берем новый – больше должны банку)

05.10 – 2 000 руб.

25.10 – 18 000 руб.

27.10 – 15 000 руб.

Сальдо (Ск) = 20 000 + 15 000 – 2000 – 18 000

= 15 000 руб.

14.

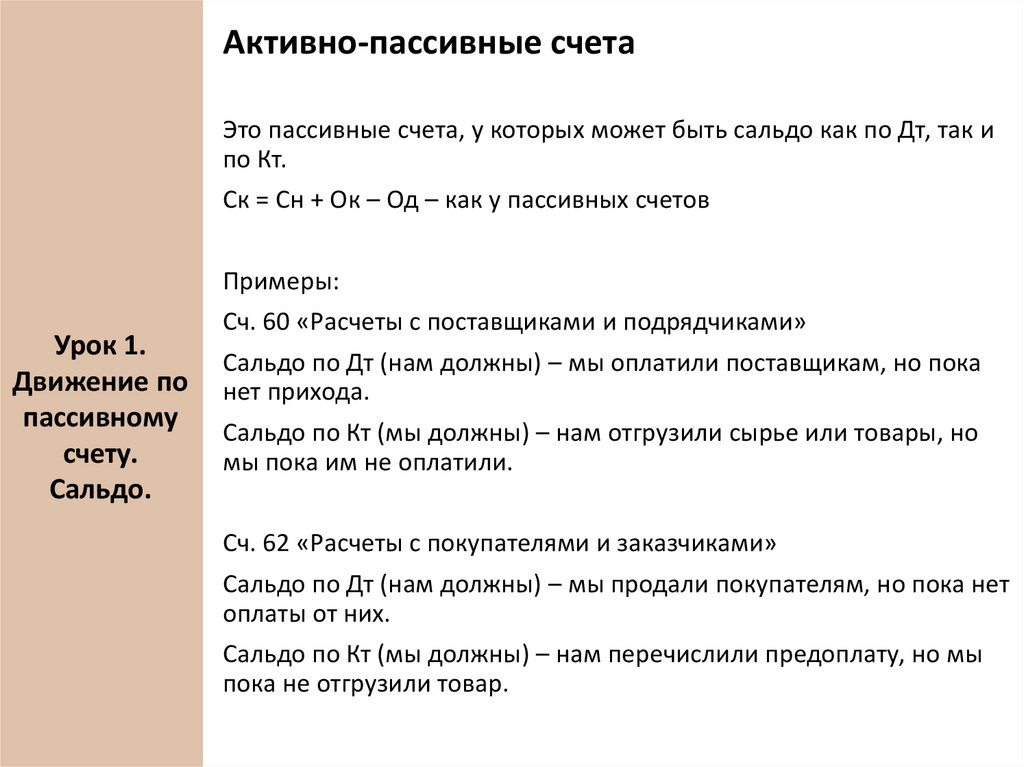

Активно-пассивные счетаЭто пассивные счета, у которых может быть сальдо как по Дт, так и

по Кт.

Ск = Сн + Ок – Од – как у пассивных счетов

Примеры:

Урок 1.

Движение по

пассивному

счету.

Сальдо.

Сч. 60 «Расчеты с поставщиками и подрядчиками»

Сальдо по Дт (нам должны) – мы оплатили поставщикам, но пока

нет прихода.

Сальдо по Кт (мы должны) – нам отгрузили сырье или товары, но

мы пока им не оплатили.

Сч. 62 «Расчеты с покупателями и заказчиками»

Сальдо по Дт (нам должны) – мы продали покупателям, но пока нет

оплаты от них.

Сальдо по Кт (мы должны) – нам перечислили предоплату, но мы

пока не отгрузили товар.

15.

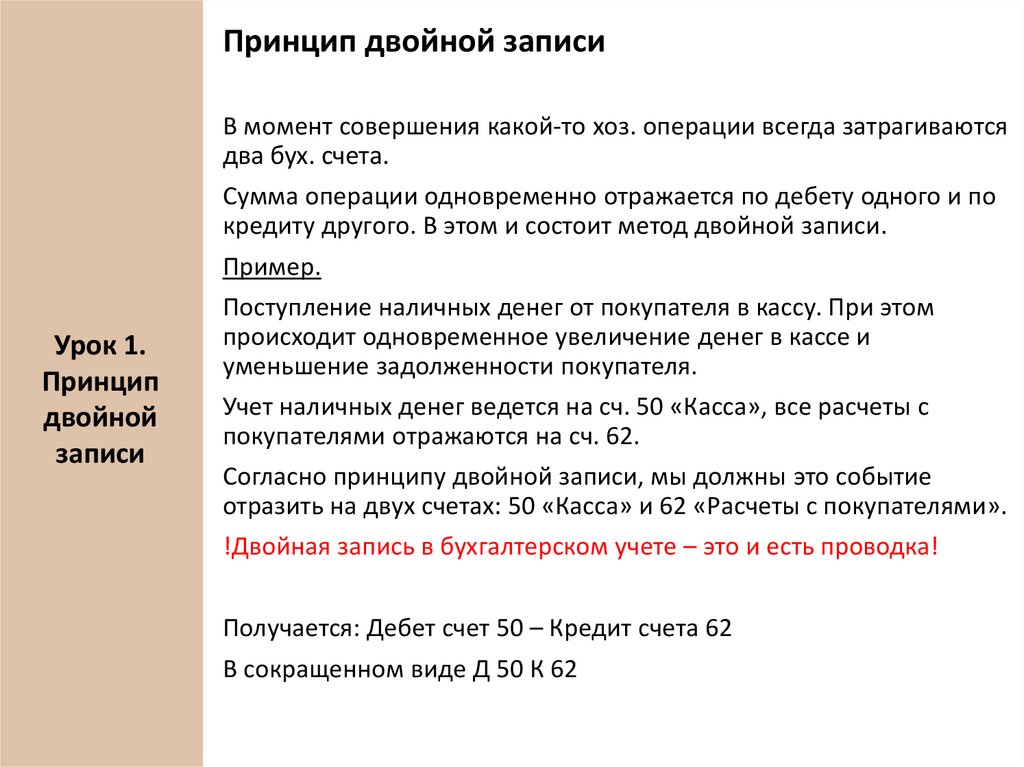

Принцип двойной записиВ момент совершения какой-то хоз. операции всегда затрагиваются

два бух. счета.

Сумма операции одновременно отражается по дебету одного и по

кредиту другого. В этом и состоит метод двойной записи.

Пример.

Урок 1.

Принцип

двойной

записи

Поступление наличных денег от покупателя в кассу. При этом

происходит одновременное увеличение денег в кассе и

уменьшение задолженности покупателя.

Учет наличных денег ведется на сч. 50 «Касса», все расчеты с

покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны это событие

отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями».

!Двойная запись в бухгалтерском учете – это и есть проводка!

Получается: Дебет счет 50 – Кредит счета 62

В сокращенном виде Д 50 К 62

16.

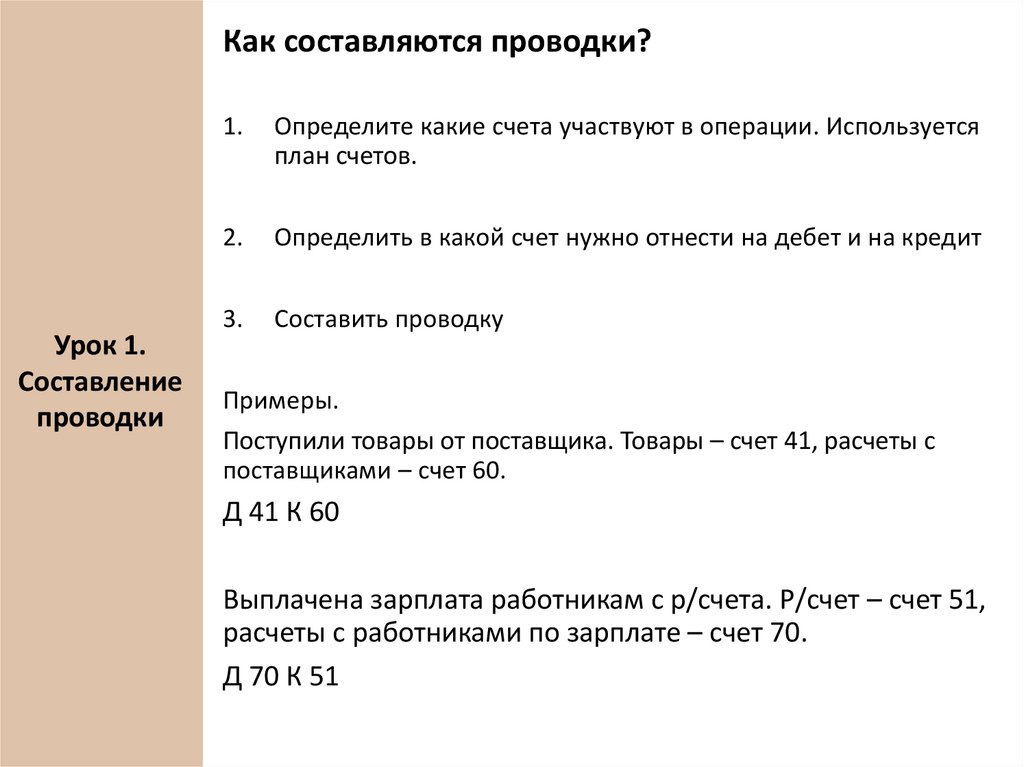

Как составляются проводки?Урок 1.

Составление

проводки

1.

Определите какие счета участвуют в операции. Используется

план счетов.

2.

Определить в какой счет нужно отнести на дебет и на кредит

3.

Составить проводку

Примеры.

Поступили товары от поставщика. Товары – счет 41, расчеты с

поставщиками – счет 60.

Д 41 К 60

Выплачена зарплата работникам с р/счета. Р/счет – счет 51,

расчеты с работниками по зарплате – счет 70.

Д 70 К 51