Финансы

Финансы Право

ПравоПохожие презентации:

Этические нормы аудита

1.

ЭТИЧЕСКИЕ НОРМЫАУДИТА

К.Е

2.

Что такое этика?◦ Этика - это система норм нравственного поведения человека или какой-либо

общественной или профессиональной группы. Многие вопросы, связанные с

корпоративным поведением, лежат за пределами законодательной сферы и

имеют этический, а не юридический характер. Следование этическим нормам не

только является моральным императивом, но и помогает сообществу избежать

рисков, связанных с неадекватными правилам действиями аудиторов.

3.

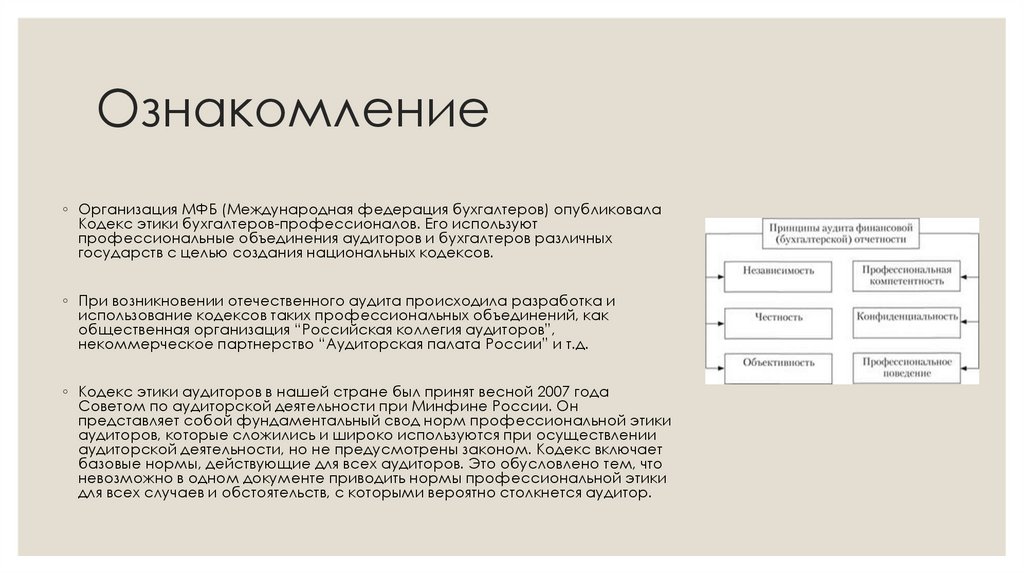

Ознакомление◦ Организация МФБ (Международная федерация бухгалтеров) опубликовала

Кодекс этики бухгалтеров-профессионалов. Его используют

профессиональные объединения аудиторов и бухгалтеров различных

государств с целью создания национальных кодексов.

◦ При возникновении отечественного аудита происходила разработка и

использование кодексов таких профессиональных объединений, как

общественная организация “Российская коллегия аудиторов”,

некоммерческое партнерство “Аудиторская палата России” и т.д.

◦ Кодекс этики аудиторов в нашей стране был принят весной 2007 года

Советом по аудиторской деятельности при Минфине России. Он

представляет собой фундаментальный свод норм профессиональной этики

аудиторов, которые сложились и широко используются при осуществлении

аудиторской деятельности, но не предусмотрены законом. Кодекс включает

базовые нормы, действующие для всех аудиторов. Это обусловлено тем, что

невозможно в одном документе приводить нормы профессиональной этики

для всех случаев и обстоятельств, с которыми вероятно столкнется аудитор.

4.

кодекс◦ Кодекс пишется на основе Кодекса этики профессиональных бухгалтеров,

который приняла Международная федерация бухгалтеров (International Federation

of Accountants). Кодекс профессиональной этики бухгалтеров состоит из

предисловия и 9 разделов. Первый раздел включает базовые принципы

профессиональной этики аудиторов и руководство по их использованию в

практической деятельности, что заключается в моделях поведения аудиторов и

аудиторских компаний. Данная модель используется аудиторами с целью

выявления угроз и оценки их серьезности в области нарушения основных

принципов. Если же угрозу оценивают в качестве значительной, то необходимо

принятие мер предосторожности для того, чтобы устранить угрозу или свести ее

до приемлемого уровня, при достижении которого соответствие базовым

принципам не будет подвергаться опасности.

5.

Принципы этического кодексааудиторской деятельности

◦ Этические нормы аудиторской деятельности включают соблюдение нескольких

принципов. Морально важным является принцип честности, который характеризует

открытые и правдивые действия во всех деловых и профессиональных отношениях.

Аудиторы не должны работать с отчетностью, информацией и сведениями,

которые изначально содержат неверные или вводящие в заблуждение сообщения

и утверждения. То же самое касается небрежно подготовленных данных с

пропусками или искажением. Аудитора нельзя считать нарушившим положения

этических норм, если он выдаст модифицированный отчет (заключение).

6.

Разрешение по раскритиюинформации

◦ Аудиторы обязаны или должны раскрыть информацию только с нескольких случаях:

◦ если это разрешается законом, санкционировано работодателем или клиентами;

◦ если это требуется законодательно (к примеру, при подготовке документации или

формировании доказательств в процессе судебного разбирательства), если

сообщаются сведения о известных фактах нарушения закона надлежащим органам

власти государства;

◦ если раскрытие является профессиональным правом или обязанностью, не

запрещено законом, а также при проверке качества работы, которая проводится

внутри СРО или аудиторской организации;

◦ если необходим ответ на вопрос или в процессе расследования внутри аудиторской

фирмы, СРО аудиторов или надзорных органов, в ходе защиты аудиторами

собственный профессиональных интересов, для соответствия стандартам или

правилам, а также нормам профессиональной этики.

7.

Развитие приемов и методоваудита

◦ Развитие приемов и методов совершенствования аудита в каждой европейской

стране должен, насколько это возможно, осуществляться вместе с их развитием

во всем мире. Кратко рассмотрим опыт отдельных стран Европы в данной сфере.

◦ В Австрии существует надзорный орган, который называется "The Kammer der

Wirschaftstreuhander". Он наделен полномочиями применять дисциплинарные

наказания в случае нарушения в аудиторской деятельности норм и

законоположений, выполнение которых является обязательным для всех без

исключения аудиторов.

◦ Дания. Внешний аудит в Дании осуществляют две организации: Государственные

уполномоченные бухгалтеры (FSR) и Зарегистрированные бухгалтеры (FRR). Первая

из вышеупомянутых занимает большую часть аудиторского рынка.

8.

Аудит в Ирландии◦ В Соединенном Королевстве Ирландии действует пять профессиональных организаций, которые

официально признаны и одобрены Министерством торговли, предпринимательства и занятости и

работающих согласно Закону о компании, принятом еще в 1990 Это следующие организации:

◦ 1. Институт присяжных бухгалтеров Ирландии (Исаия)

◦ 2. Институт сертифицированных общественных бухгалтеров в Ирландии (Исра)

◦ 3. Институт присяжных бухгалтеров в Англии и Уэльсе (ИСАЕW)

◦ 4. Институт присяжных бухгалтеров в Шотландии (ИСАS)

◦ 5. Ассоциация присяжных сертифицированных бухгалтеров в Шотландии (АССА).

9.

10.

ЭТИЧЕСКИЕ ПРАВИЛА АУДИТОРОВСША

◦ Парадоксальность американского мышления заключается в том, что свято веруя в

американский образ жизни, общество США провозглашает свободу как основной

постулат, будучи далеко не свободными, а часто и нетерпимым. Американские

принципы учета и стандарты аудита подобны символу веры: кто их не разделяет, тот

впадает в ересь и должен быть отлучен от профессионального сообщества. Следует

отметить, что в американской практике финансовый учет контролируют аудиторы

внешние, а управленческий – внутренние

◦ Действующая редакция этических правил разработана и выпущена Советом по

надзору за аудитом и бухгалтерским учетом в публичных компаниях (РСАОВ). РСАОВ

представляет собой некоммерческую организацию, учрежденную Конгрессом для

осуществления надзора за проведением аудита в публичных компаниях с целью

защиты интересов инвесторов и общественных интересов посредством обеспечения

информативности, точности и независимости аудиторских отчетов. Кроме того, РСАОВ

осуществляет надзор за проведением аудита брокеров и дилеров, в том числе за

составлением отчетов о нормативно-правовом соответствии, которые предусмотрены

федеральным законодательством о ценных бумагах, с целью защиты интересов

инвесторов.

11.

Особенности аудита в США◦ В настоящее время в США более 45000 аудиторских фирм. Число занятых колеблется от 1 до

нескольких тысяч человек. Их можно сгруппировать в 4 категории.

◦

1. «Большая шестерка», как ее называли раньше, - супергиганты на рынке аудиторских услуг,

некоторые из них находятся в состоянии слияния.

◦

2. Национальные фирмы, имеющие международный потенциал.

◦

3. Крупные местные и региональные фирмы.

◦

4. Малые местные фирмы.

◦

В США аудиторы сертифицируются по трем специализациям: присяжный бухгалтер, присяжный

внутренний аудитор, присяжный аудитор информационных систем.

12.

Профессионально – этическиетребования к аудитору

◦ Профессиональная компетентность

◦ Конфиденциальность

◦ Независимость

◦ Добросовестность

◦ Профессиональное поведение