Финансы

ФинансыПохожие презентации:

")

")

Анализ финансовых результатов деятельности предприятия

1.

АНАЛИЗ ФИНАНСОВЫХРЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

2.

Финансовые результаты деятельностипредприятия характеризуются

суммой полученной прибыли

и уровнем рентабельности.

3.

Основными задачами анализа финансовыхрезультатов деятельности являются:

- систематический контроль за выполнением

планов реализации продукции и получением

прибыли;

- определение влияния как объективных, так и

субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли

и рентабельности;

- оценка работы предприятия по использованию

возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию

выявленных резервов.

4.

Прибыль — это часть чистогодохода, который непосредственно

получают субъекты хозяйствования

после реализации продукции.

5.

6.

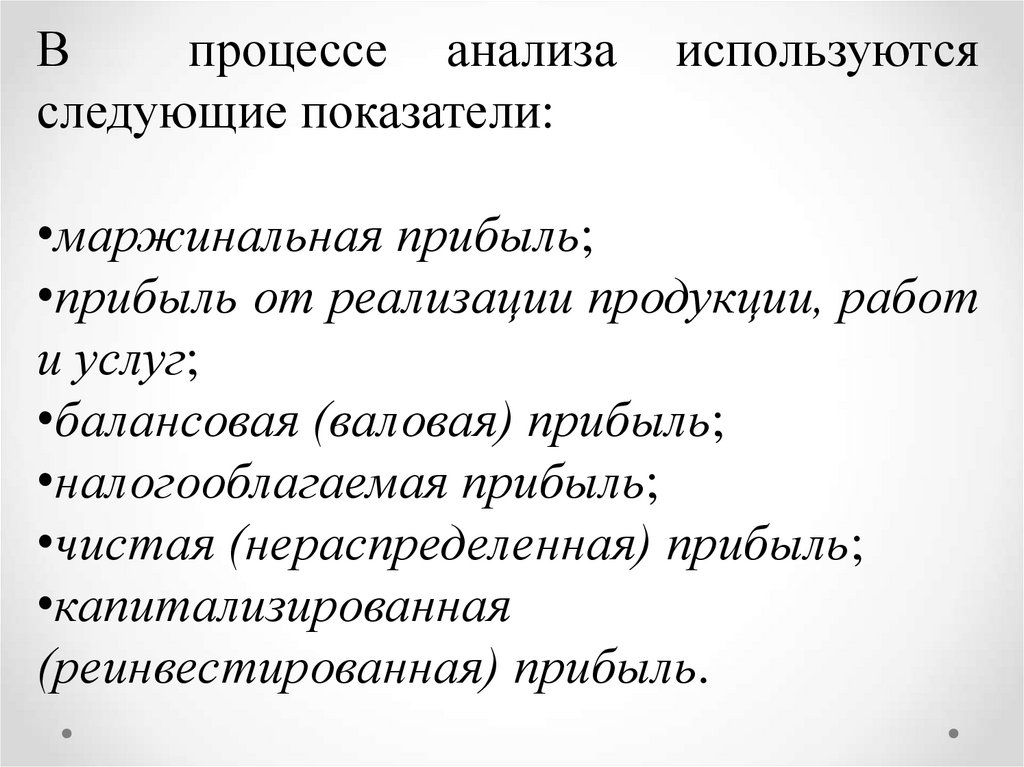

Впроцессе анализа

следующие показатели:

используются

•маржинальная прибыль;

•прибыль от реализации продукции, работ

и услуг;

•балансовая (валовая) прибыль;

•налогооблагаемая прибыль;

•чистая (нераспределенная) прибыль;

•капитализированная

(реинвестированная) прибыль.

7.

Прибыль от реализации продукции в целомпо предприятию зависит от четырех факторов

первого уровня соподчиненности:

объема

реализации продукции (Q); ее структуры (Удi);

себестоимости

(Сi)

и

уровня

среднереализационных цен (Pi):

П (QОБЩ Уд ( P С ))

8.

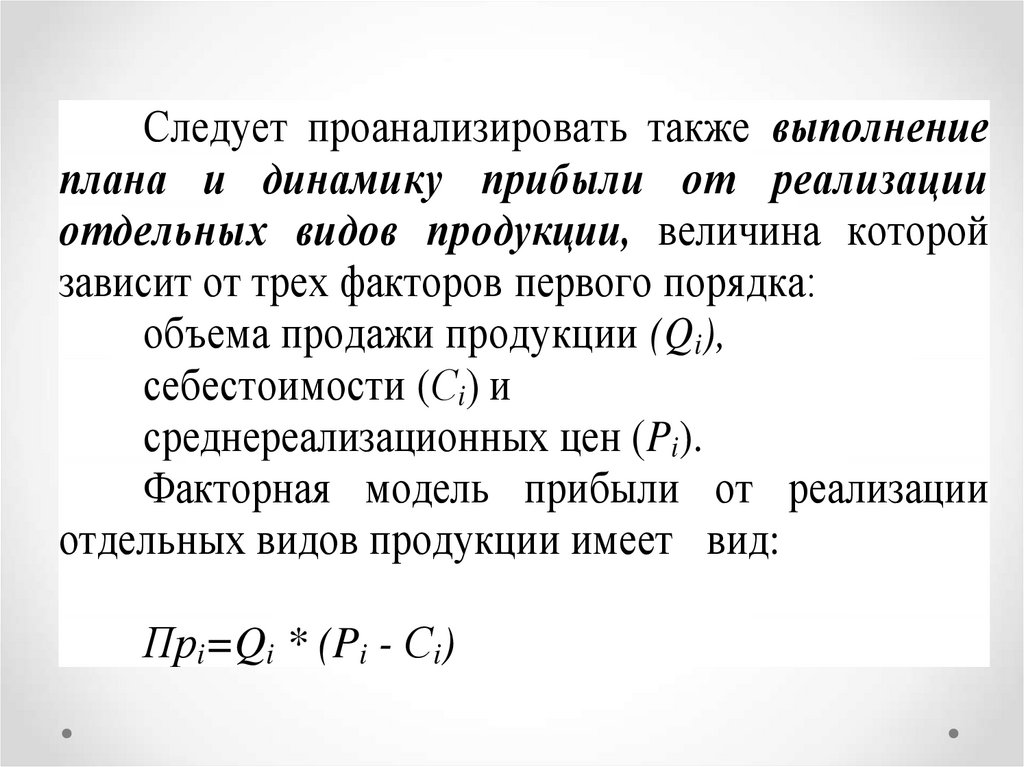

Следует проанализировать также выполнениеплана и динамику прибыли от реализации

отдельных видов продукции, величина которой

зависит от трех факторов первого порядка:

объема продажи продукции (Qi),

себестоимости (Сi) и

среднереализационных цен (Pi).

Факторная модель прибыли от реализации

отдельных видов продукции имеет вид:

Прi=Qi * (Pi - Сi)

9.

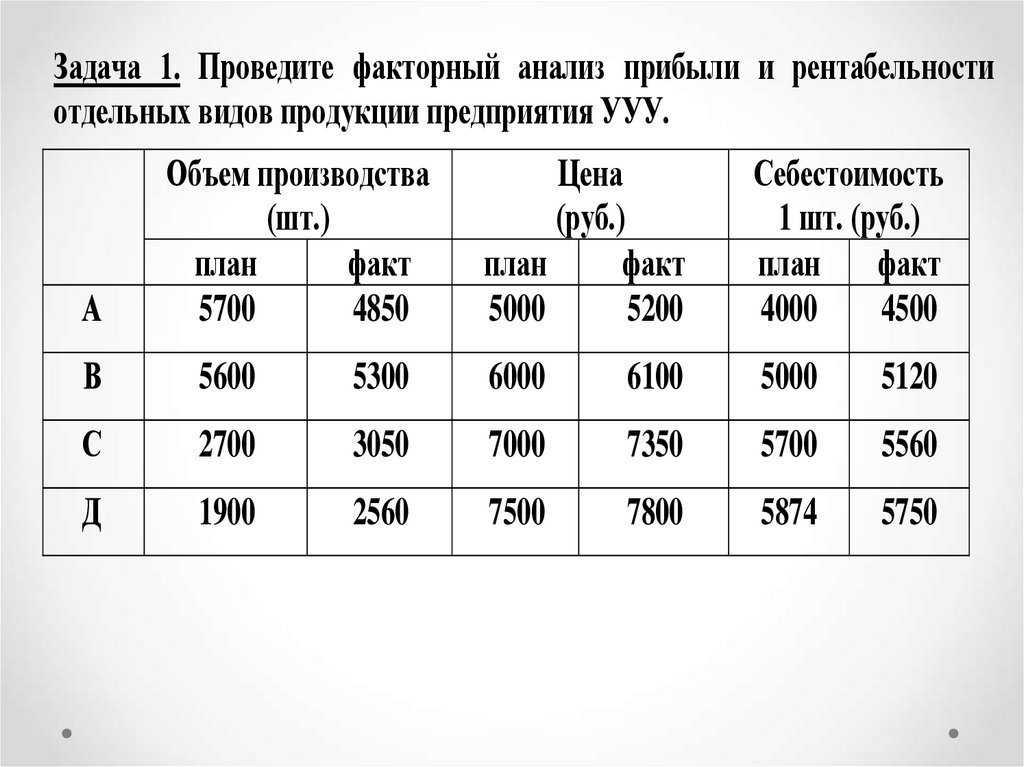

Задача 1. Проведите факторный анализ прибыли и рентабельностиотдельных видов продукции предприятия УУУ.

А

Объем производства

(шт.)

факт

план

4850

5700

Цена

(руб.)

факт

план

5200

5000

Себестоимость

1 шт. (руб.)

план факт

4500

4000

В

5600

5300

6000

6100

5000

5120

С

2700

3050

7000

7350

5700

5560

Д

1900

2560

7500

7800

5874

5750

10.

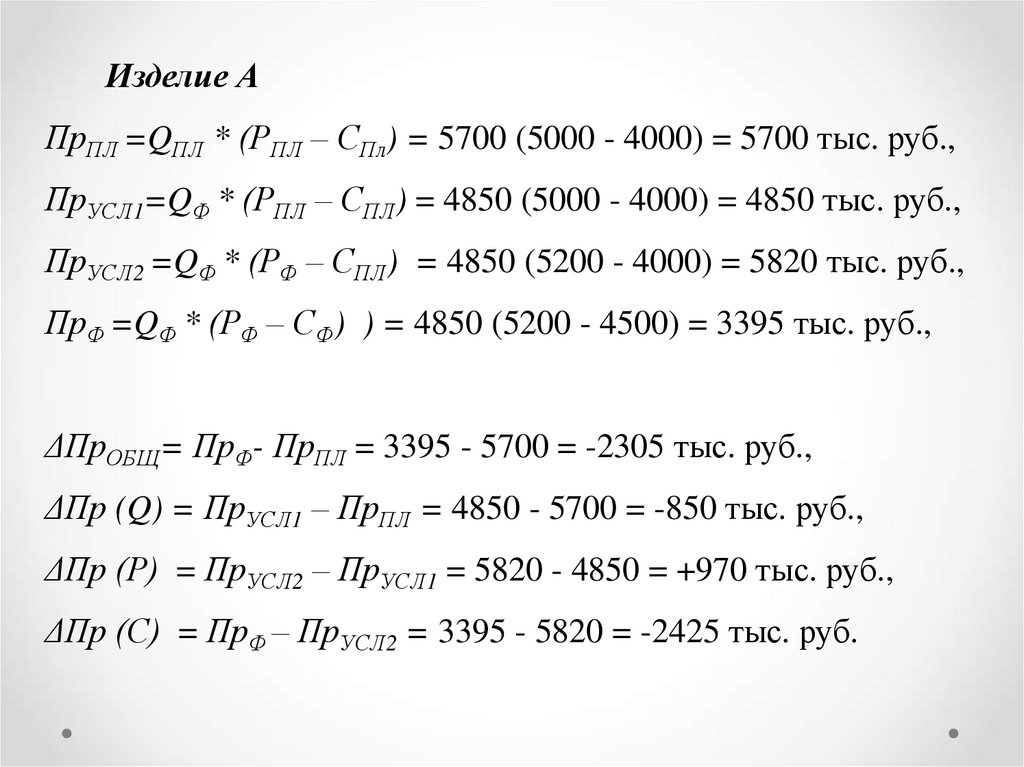

Изделие АПрПЛ =QПЛ * (РПЛ – СПл) = 5700 (5000 - 4000) = 5700 тыс. руб.,

ПрУСЛ1=QФ * (РПЛ – СПЛ) = 4850 (5000 - 4000) = 4850 тыс. руб.,

ПрУСЛ2 =QФ * (РФ – СПЛ) = 4850 (5200 - 4000) = 5820 тыс. руб.,

ПрФ =QФ * (РФ – СФ) ) = 4850 (5200 - 4500) = 3395 тыс. руб.,

ΔПрОБЩ= ПрФ- ПрПЛ = 3395 - 5700 = -2305 тыс. руб.,

ΔПр (Q) = ПрУСЛ1 – ПрПЛ = 4850 - 5700 = -850 тыс. руб.,

ΔПр (Р) = ПрУСЛ2 – ПрУСЛ1 = 5820 - 4850 = +970 тыс. руб.,

ΔПр (С) = ПрФ – ПрУСЛ2 = 3395 - 5820 = -2425 тыс. руб.

11.

Показателирентабельности

характеризуют

эффективность работы предприятия в целом, доходность

различных направлений деятельности (производственной,

коммерческой, инвестиционной), окупаемость затрат и т.д.

Они более полно, чем прибыль, отражают окончательные

результаты хозяйствования, потому что их величина

показывает соотношение эффекта с наличными или

использованными ресурсами.

Их используют для оценки деятельности предприятия и

как

инструмент

в

инвестиционной

политике

и

ценообразовании.

12.

Показатели рентабельности можно объединить в несколькогрупп:

1) показатели,

характеризующие

окупаемость

издержек

производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его

частей.

Все

показатели

могут

рассчитываться

на

основе

балансовой прибыли, прибыли от реализации продукции и

чистой прибыли.

13.

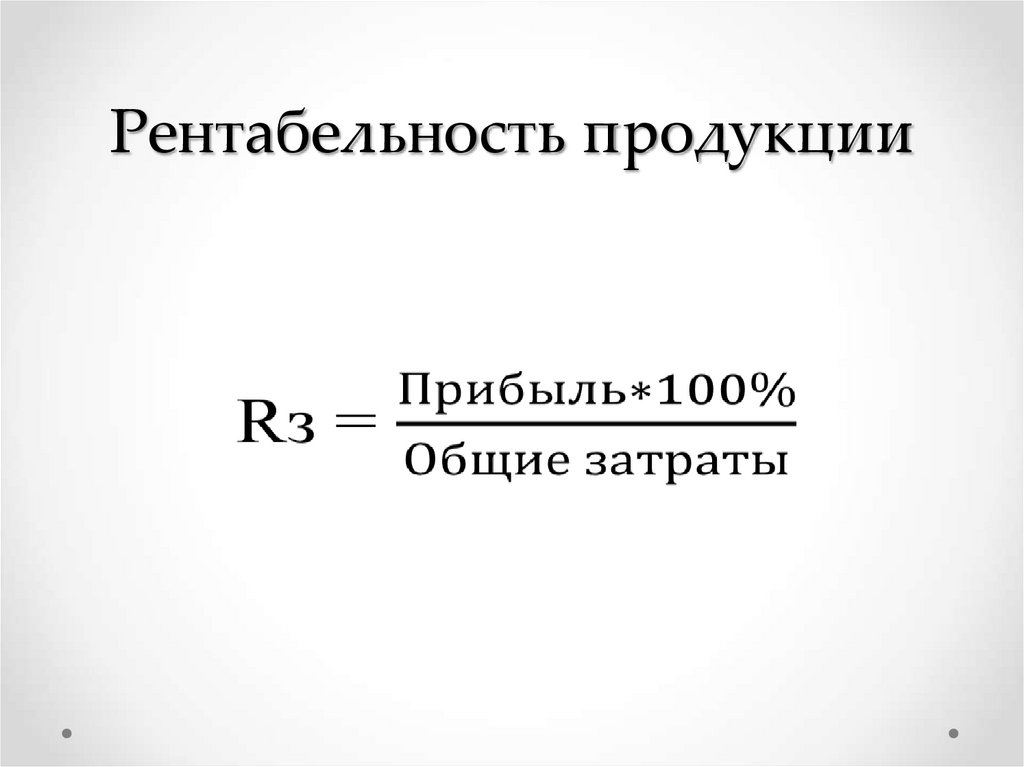

Рентабельность продукции14.

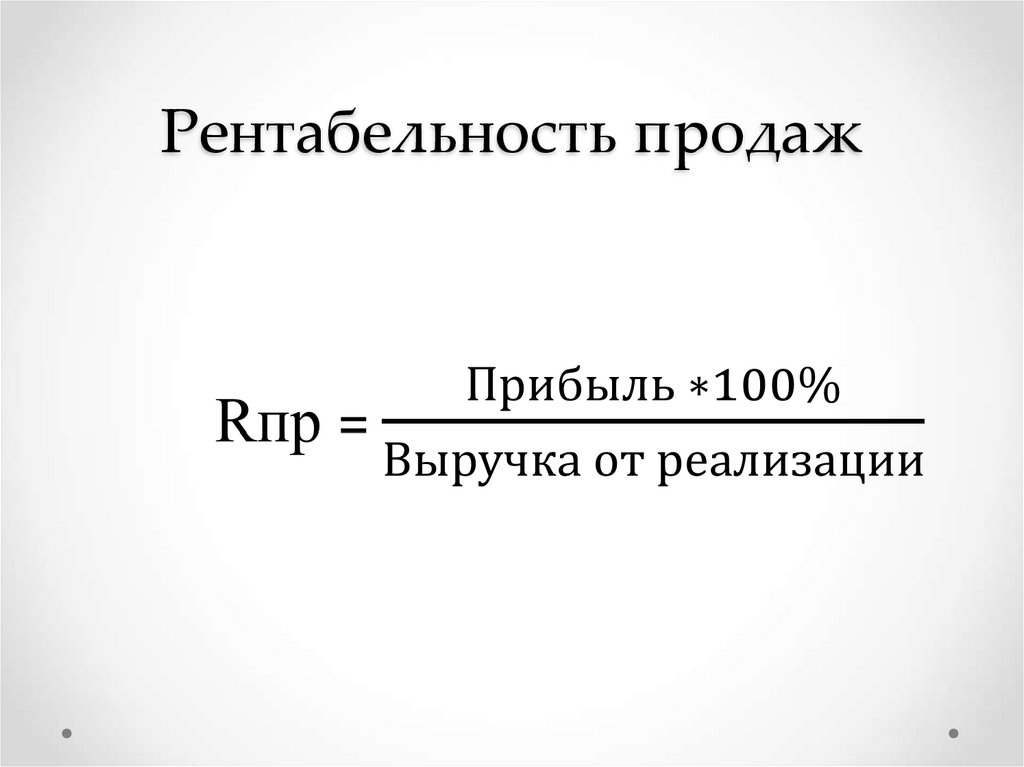

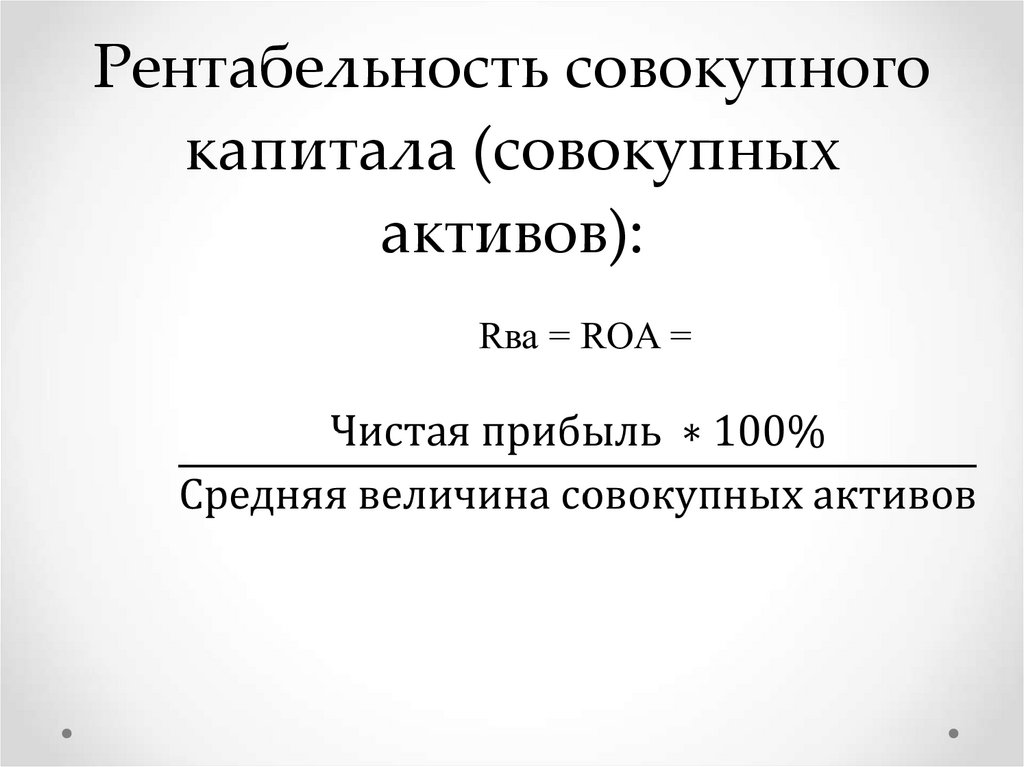

Рентабельность продаж15.

Рентабельность совокупногокапитала (совокупных

активов):

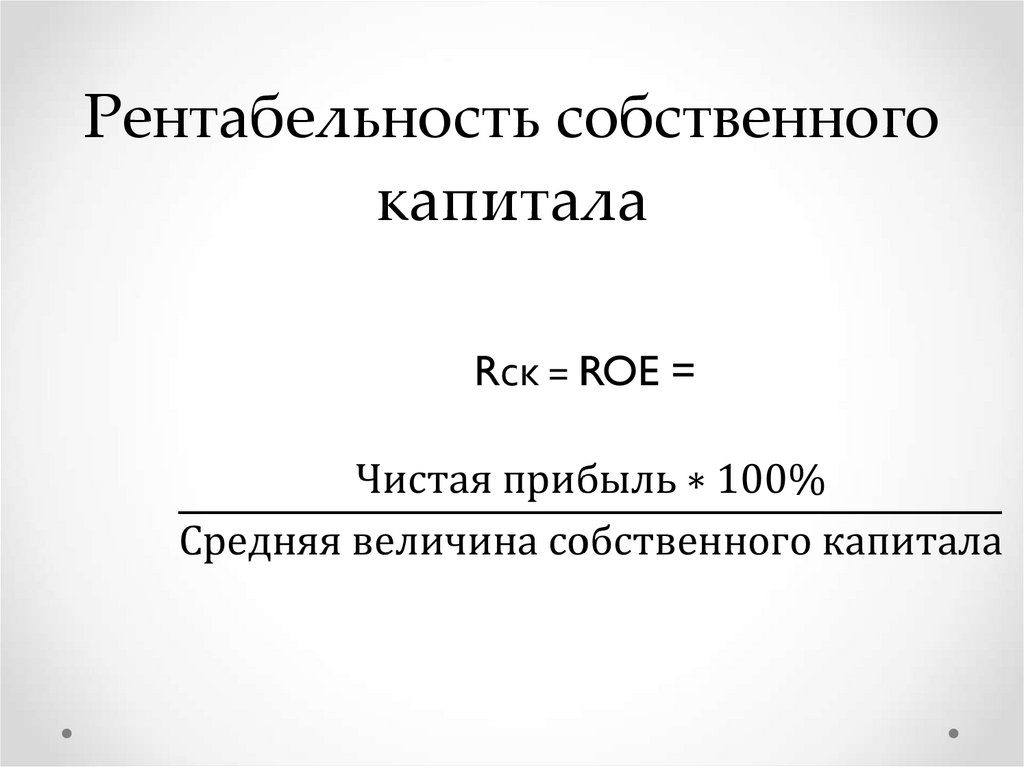

16.

Рентабельность собственногокапитала

17.

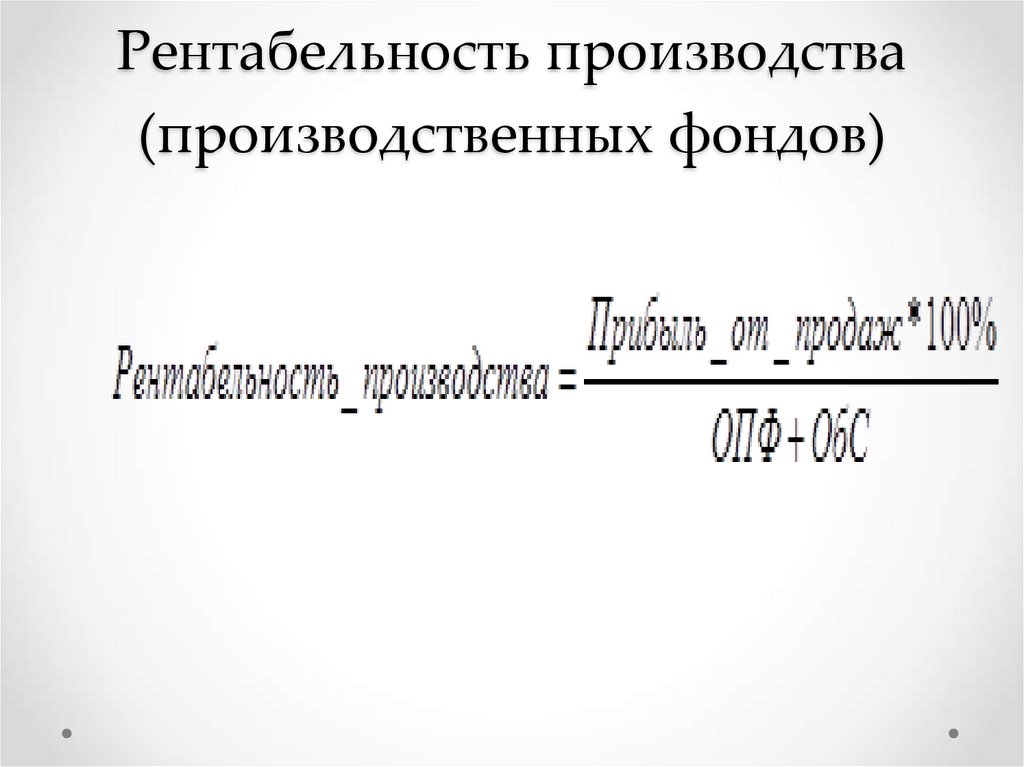

Рентабельность производства(производственных фондов)

18.

В процессе анализа следует изучить динамикуперечисленных

показателей

рентабельности,

выполнение плана по их уровню и провести

межхозяйственные

конкурентами.

сравнения с предприятиям

19.

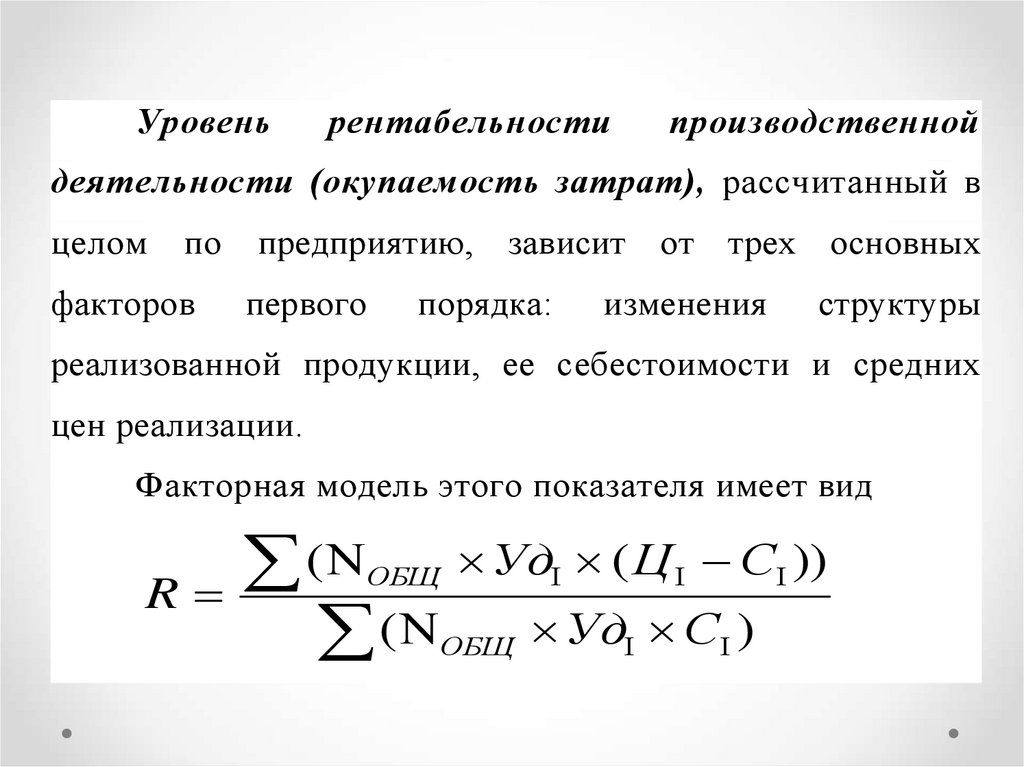

Уровеньрентабельности

производственной

деятельности (окупаемость затрат), рассчитанный в

целом

по

факторов

предприятию, зависит от трех основных

первого

порядка:

изменения

структуры

реализованной продукции, ее себестоимости и средних

цен реализации.

Факторная модель этого показателя имеет вид

(

Уд ( Ц С ))

R

( Уд С )

ОБЩ

ОБЩ

20.

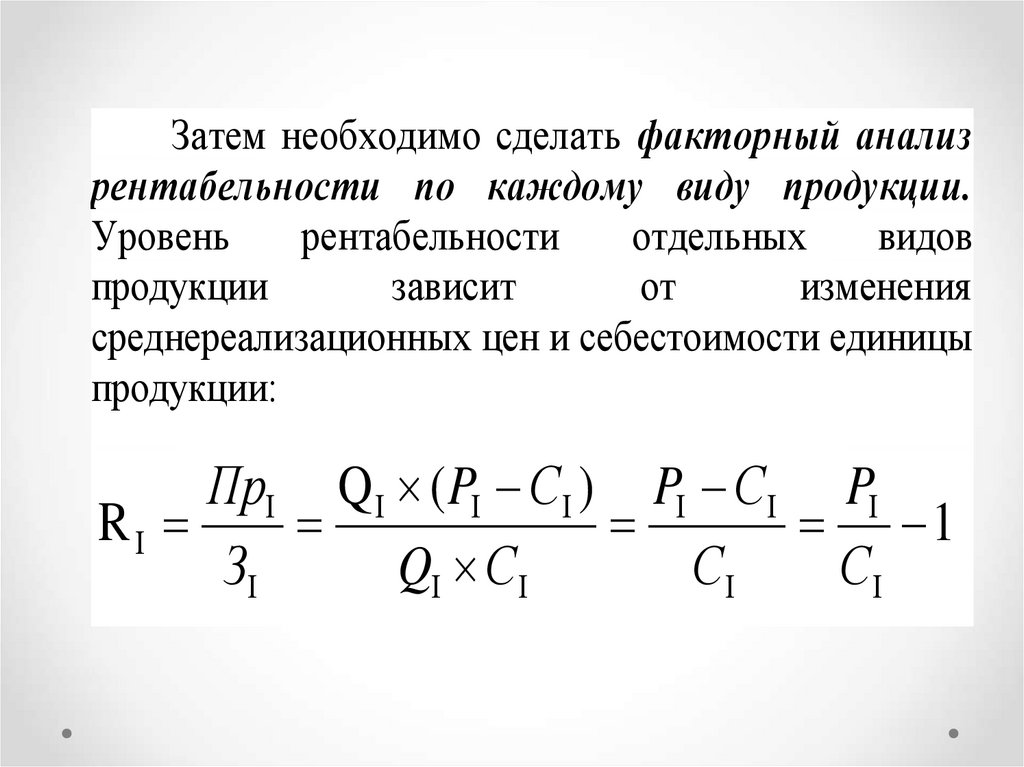

Затем необходимо сделать факторный анализрентабельности по каждому виду продукции.

Уровень

рентабельности

отдельных

видов

продукции

зависит

от

изменения

среднереализационных цен и себестоимости единицы

продукции:

Пр Q ( P С ) P С P

R

1

З

Q С

С

С

21.

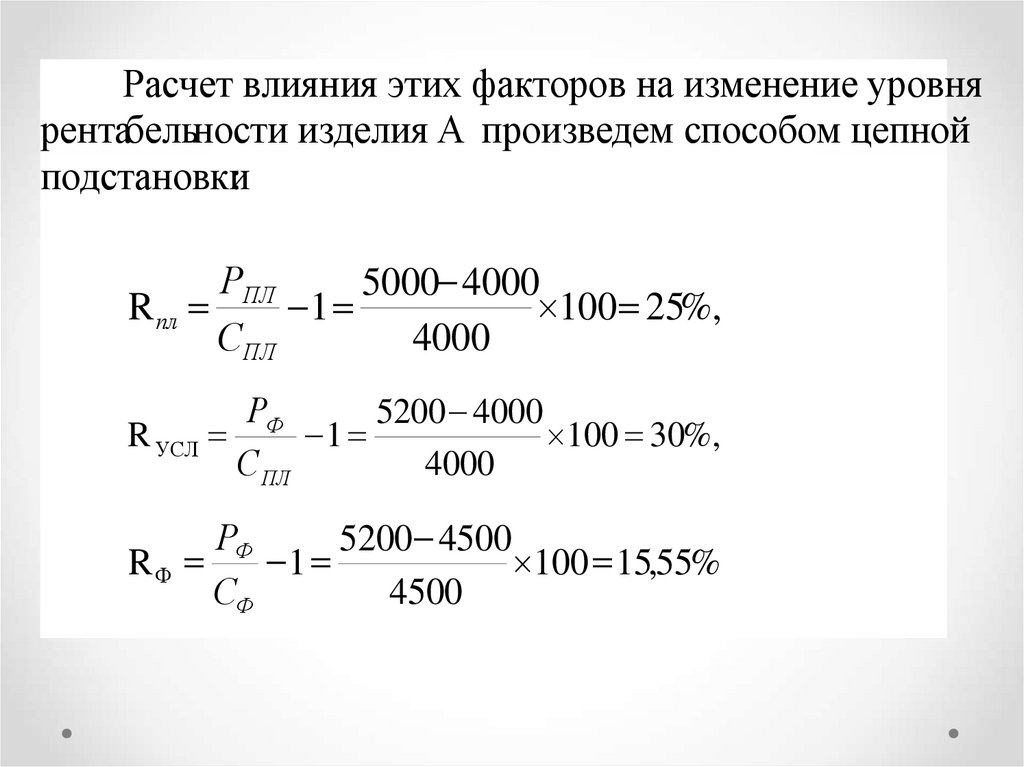

Расчет влияния этих факторов на изменение уровнярентабельности изделия А произведем способом цепной

подстановки:

РПЛ

5000 4000

1

100 25%,

R пл

СПЛ

4000

РФ

5200 4000

1

100 30%,

R УСЛ

С ПЛ

4000

РФ

5200 4500

1

100 15,55%

RФ

СФ

4500

22.

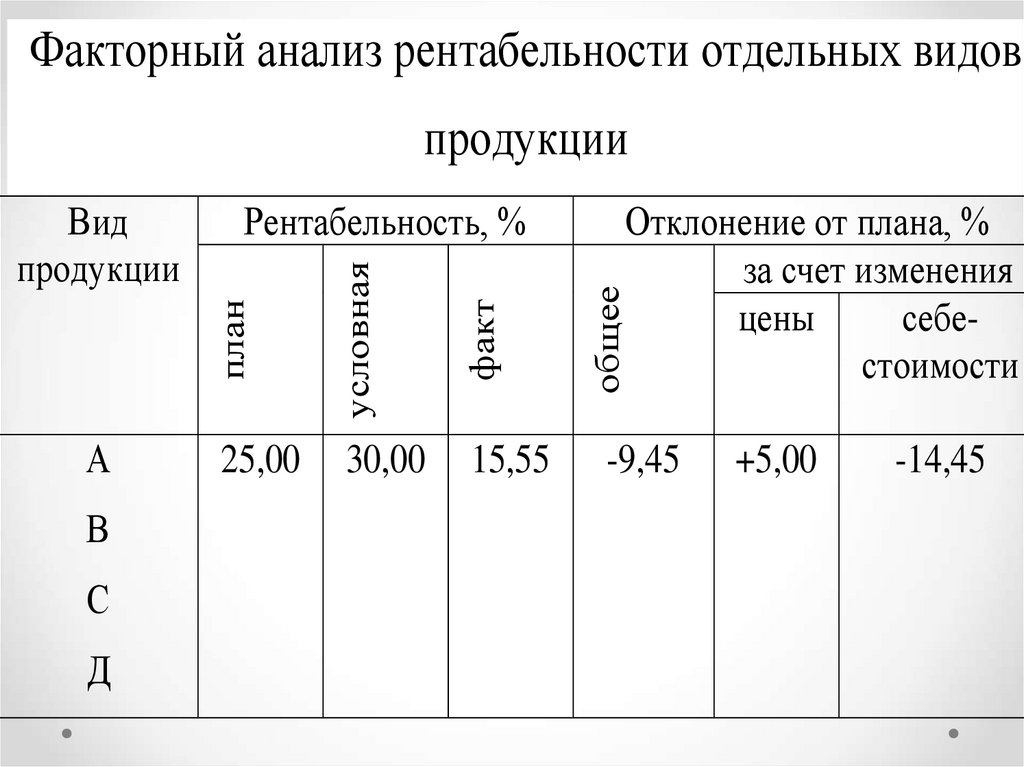

Факторный анализ рентабельности отдельных видовпродукции

В

С

Д

факт

общее

Отклонение от плана, %

за счет изменения

цены

себестоимости

условная

А

Рентабельность, %

план

Вид

продукции

25,00

30,00

15,55

-9,45

+5,00

-14,45

23.

Мероприятия по увеличениюприбыли и рентабельности:

• увеличение выпуска продукции;

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества или сдача его в

аренду;

• снижение себестоимости продукции за счет более рационального

использования материальных ресурсов, производственных мощностей

и площадей, рабочей силы и рабочего времени;

• диверсификация производства;

• расширение рынка продаж и др;

• рациональное расходование экономических ресурсов;

• снижение затрат на производство;

• повышение производительности труда;

• ликвидация непроизводственных расходов и потерь;

• повышение технического уровня производства.