Финансы

ФинансыПохожие презентации:

учета")

")

Новации по бухгалтерскому (бюджетному) учету в организациях бюджетной сферы

1.

Новации по бухгалтерскому(бюджетному) учету

в организациях бюджетной сферы

2.

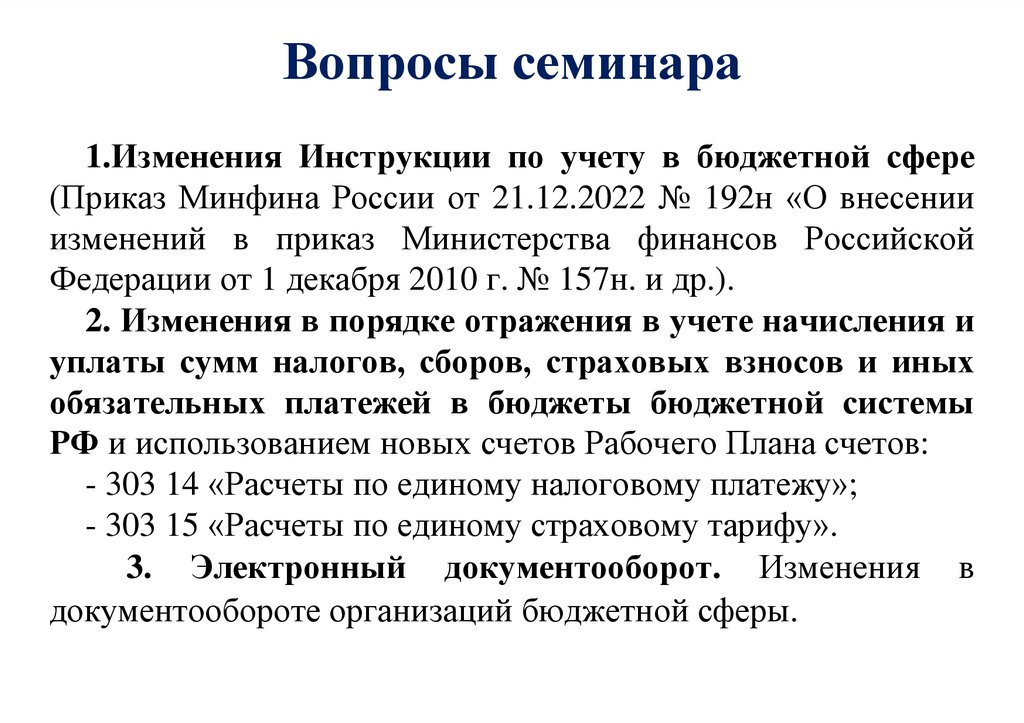

Вопросы семинара1.Изменения Инструкции по учету в бюджетной сфере

(Приказ Минфина России от 21.12.2022 № 192н «О внесении

изменений в приказ Министерства финансов Российской

Федерации от 1 декабря 2010 г. № 157н. и др.).

2. Изменения в порядке отражения в учете начисления и

уплаты сумм налогов, сборов, страховых взносов и иных

обязательных платежей в бюджеты бюджетной системы

РФ и использованием новых счетов Рабочего Плана счетов:

- 303 14 «Расчеты по единому налоговому платежу»;

- 303 15 «Расчеты по единому страховому тарифу».

3. Электронный документооборот. Изменения в

документообороте организаций бюджетной сферы.

3.

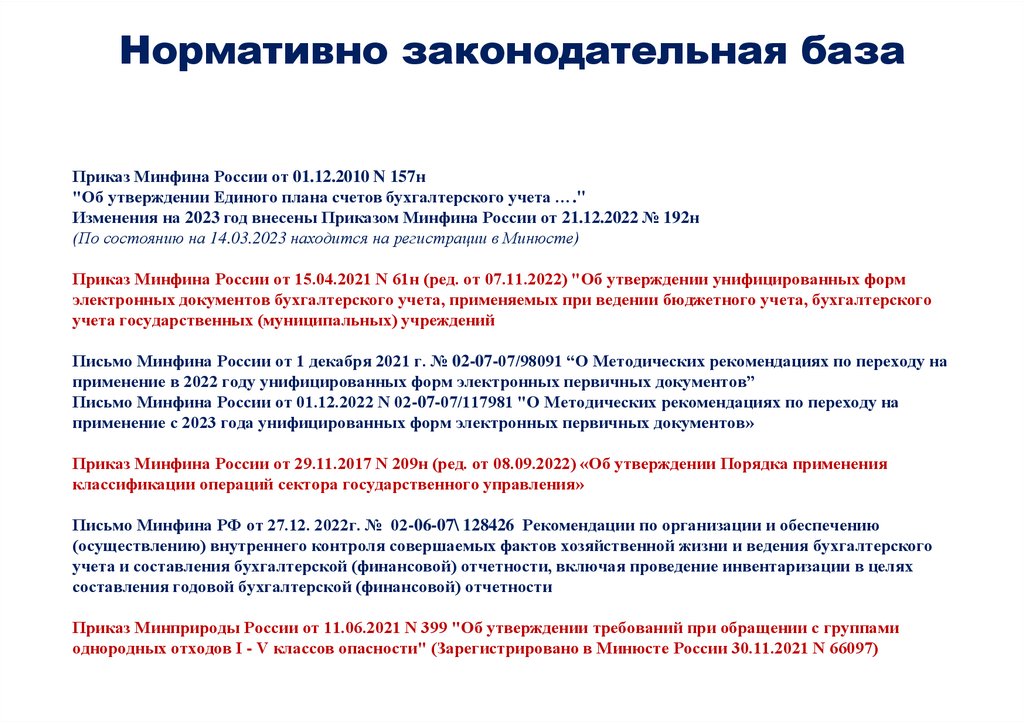

Нормативно законодательная базаПриказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Изменения на 2023 год внесены Приказом Минфина России от 21.12.2022 № 192н

(По состоянию на 14.03.2023 находится на регистрации в Минюсте)

Приказ Минфина России от 15.04.2021 N 61н (ред. от 07.11.2022) "Об утверждении унифицированных форм

электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского

учета государственных (муниципальных) учреждений

Письмо Минфина России от 1 декабря 2021 г. № 02-07-07/98091 “О Методических рекомендациях по переходу на

применение в 2022 году унифицированных форм электронных первичных документов”

Письмо Минфина России от 01.12.2022 N 02-07-07/117981 "О Методических рекомендациях по переходу на

применение с 2023 года унифицированных форм электронных первичных документов»

Приказ Минфина России от 29.11.2017 N 209н (ред. от 08.09.2022) «Об утверждении Порядка применения

классификации операций сектора государственного управления»

Письмо Минфина РФ от 27.12. 2022г. № 02-06-07\ 128426 Рекомендации по организации и обеспечению

(осуществлению) внутреннего контроля совершаемых фактов хозяйственной жизни и ведения бухгалтерского

учета и составления бухгалтерской (финансовой) отчетности, включая проведение инвентаризации в целях

составления годовой бухгалтерской (финансовой) отчетности

Приказ Минприроды России от 11.06.2021 N 399 "Об утверждении требований при обращении с группами

однородных отходов I - V классов опасности" (Зарегистрировано в Минюсте России 30.11.2021 N 66097)

4.

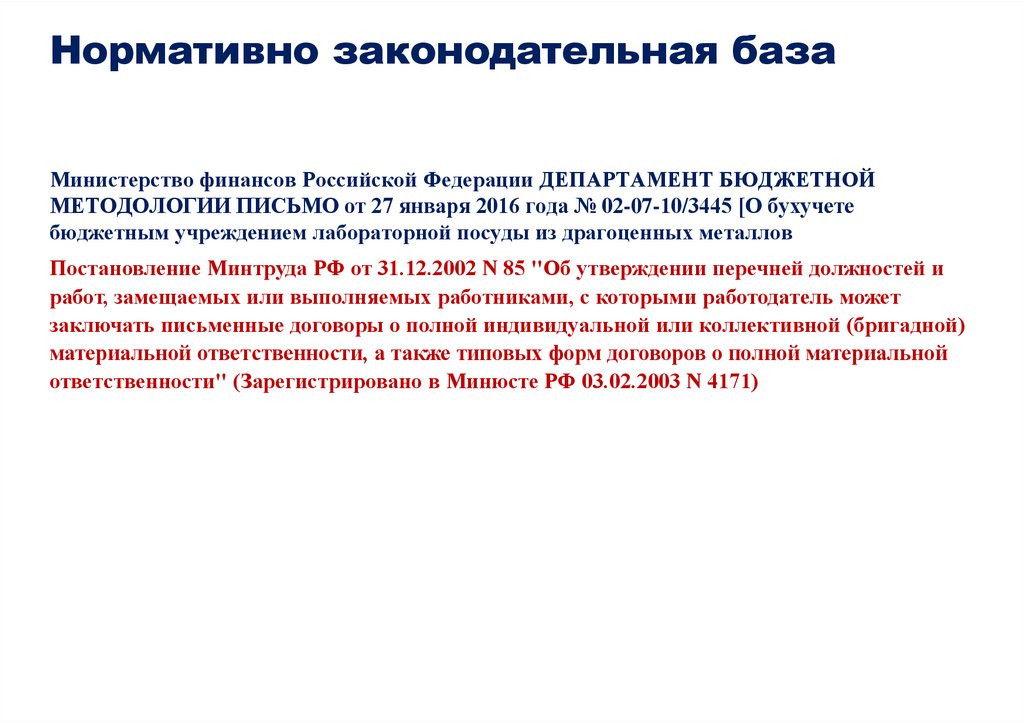

Нормативно законодательная базаМинистерство финансов Российской Федерации ДЕПАРТАМЕНТ БЮДЖЕТНОЙ

МЕТОДОЛОГИИ ПИСЬМО от 27 января 2016 года № 02-07-10/3445 [О бухучете

бюджетным учреждением лабораторной посуды из драгоценных металлов

Постановление Минтруда РФ от 31.12.2002 N 85 "Об утверждении перечней должностей и

работ, замещаемых или выполняемых работниками, с которыми работодатель может

заключать письменные договоры о полной индивидуальной или коллективной (бригадной)

материальной ответственности, а также типовых форм договоров о полной материальной

ответственности" (Зарегистрировано в Минюсте РФ 03.02.2003 N 4171)

5.

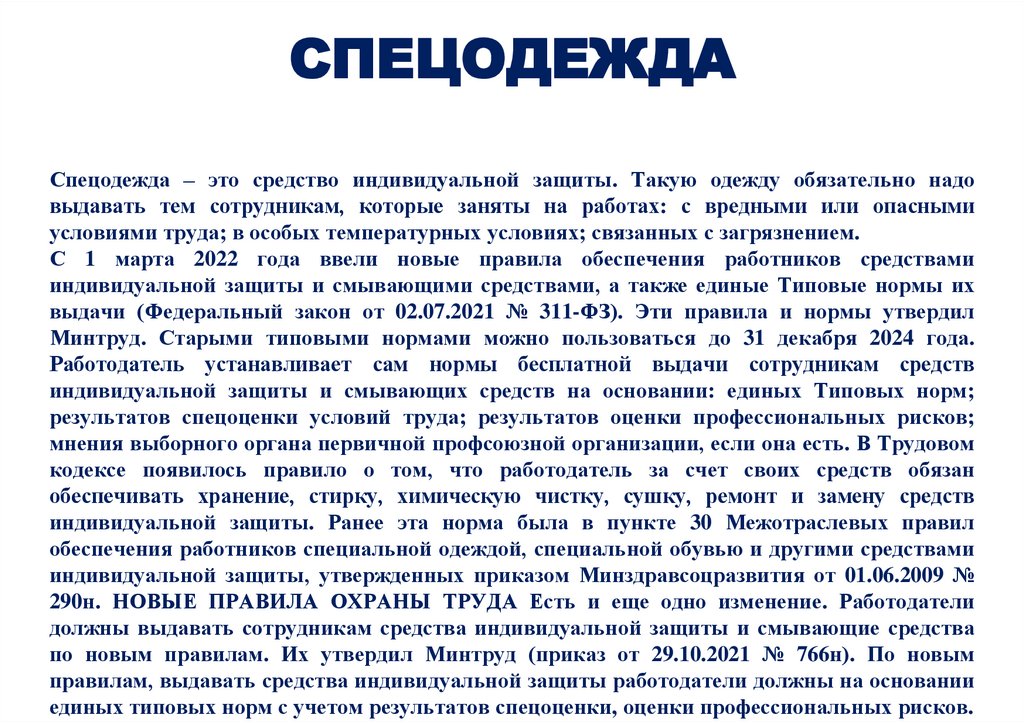

СПЕЦОДЕЖДАСпецодежда – это средство индивидуальной защиты. Такую одежду обязательно надо

выдавать тем сотрудникам, которые заняты на работах: с вредными или опасными

условиями труда; в особых температурных условиях; связанных с загрязнением.

С 1 марта 2022 года ввели новые правила обеспечения работников средствами

индивидуальной защиты и смывающими средствами, а также единые Типовые нормы их

выдачи (Федеральный закон от 02.07.2021 № 311-ФЗ). Эти правила и нормы утвердил

Минтруд. Старыми типовыми нормами можно пользоваться до 31 декабря 2024 года.

Работодатель устанавливает сам нормы бесплатной выдачи сотрудникам средств

индивидуальной защиты и смывающих средств на основании: единых Типовых норм;

результатов спецоценки условий труда; результатов оценки профессиональных рисков;

мнения выборного органа первичной профсоюзной организации, если она есть. В Трудовом

кодексе появилось правило о том, что работодатель за счет своих средств обязан

обеспечивать хранение, стирку, химическую чистку, сушку, ремонт и замену средств

индивидуальной защиты. Ранее эта норма была в пункте 30 Межотраслевых правил

обеспечения работников специальной одеждой, специальной обувью и другими средствами

индивидуальной защиты, утвержденных приказом Минздравсоцразвития от 01.06.2009 №

290н. НОВЫЕ ПРАВИЛА ОХРАНЫ ТРУДА Есть и еще одно изменение. Работодатели

должны выдавать сотрудникам средства индивидуальной защиты и смывающие средства

по новым правилам. Их утвердил Минтруд (приказ от 29.10.2021 № 766н). По новым

правилам, выдавать средства индивидуальной защиты работодатели должны на основании

единых типовых норм с учетом результатов спецоценки, оценки профессиональных рисков.

6.

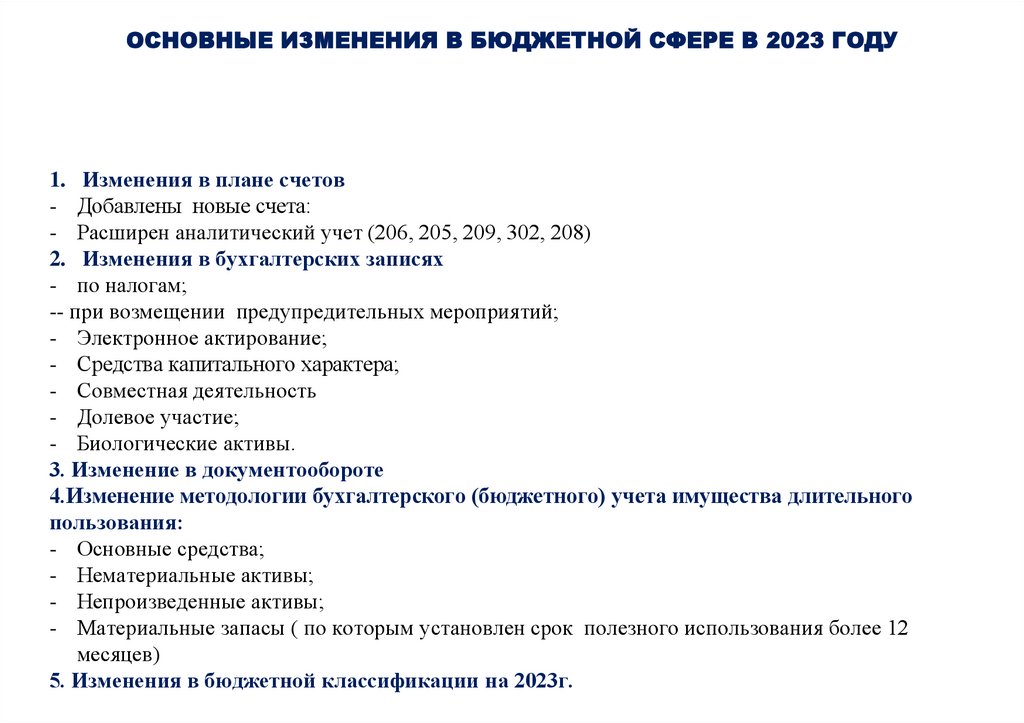

ОСНОВНЫЕ ИЗМЕНЕНИЯ В БЮДЖЕТНОЙ СФЕРЕ В 2023 ГОДУ1. Изменения в плане счетов

- Добавлены новые счета:

- Расширен аналитический учет (206, 205, 209, 302, 208)

2. Изменения в бухгалтерских записях

- по налогам;

-- при возмещении предупредительных мероприятий;

- Электронное актирование;

- Средства капитального характера;

- Совместная деятельность

- Долевое участие;

- Биологические активы.

3. Изменение в документообороте

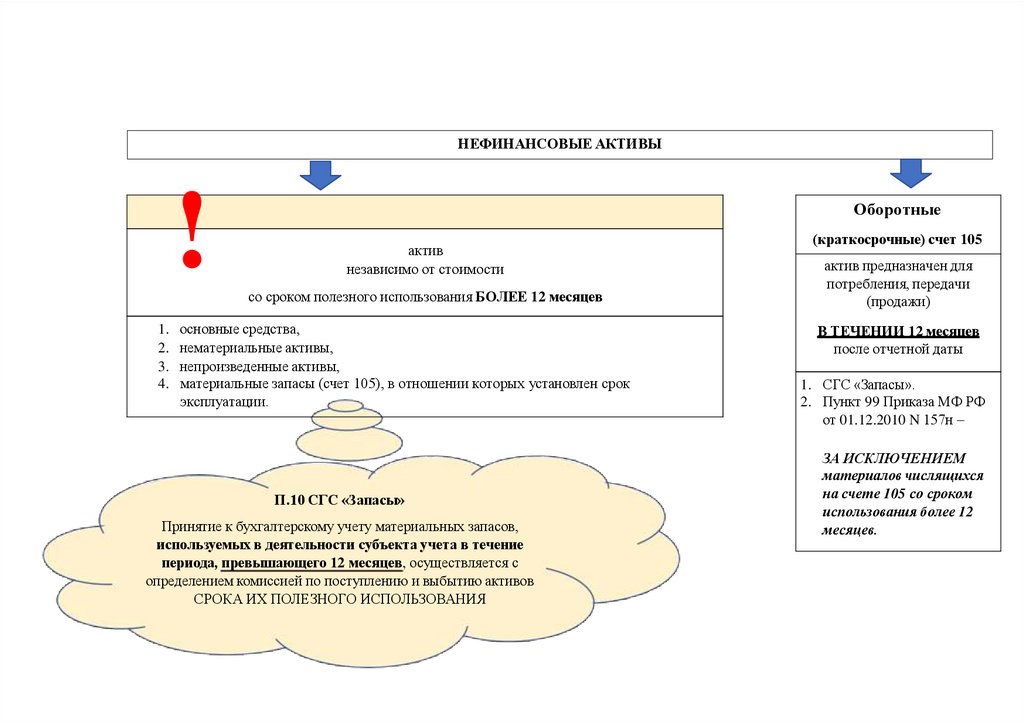

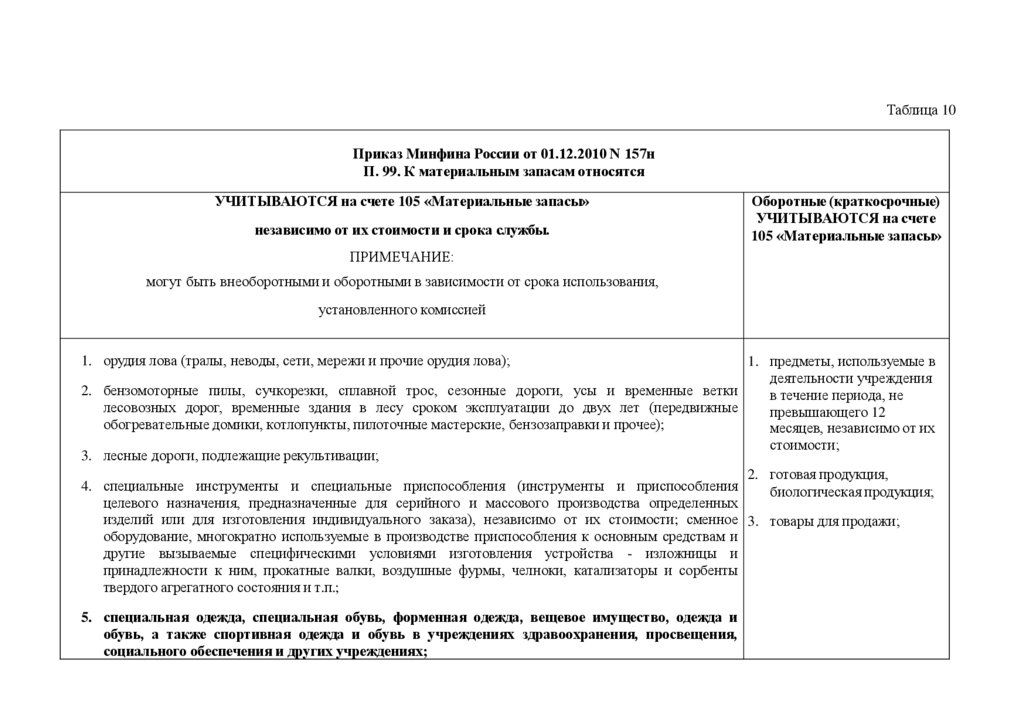

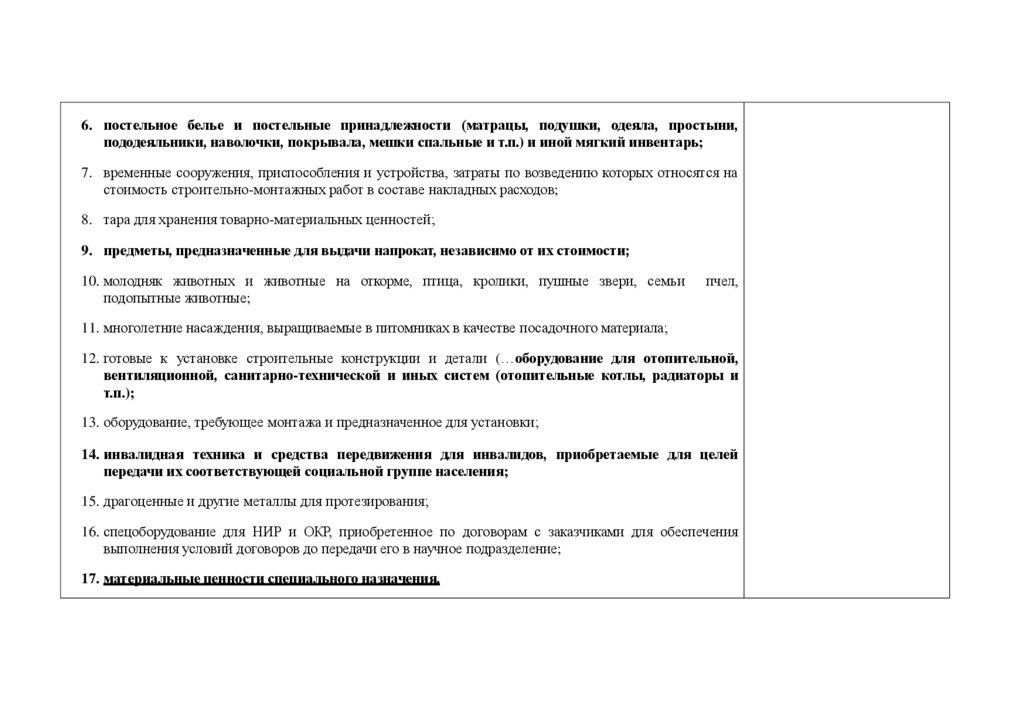

4.Изменение методологии бухгалтерского (бюджетного) учета имущества длительного

пользования:

- Основные средства;

- Нематериальные активы;

- Непроизведенные активы;

- Материальные запасы ( по которым установлен срок полезного использования более 12

месяцев)

5. Изменения в бюджетной классификации на 2023г.

7.

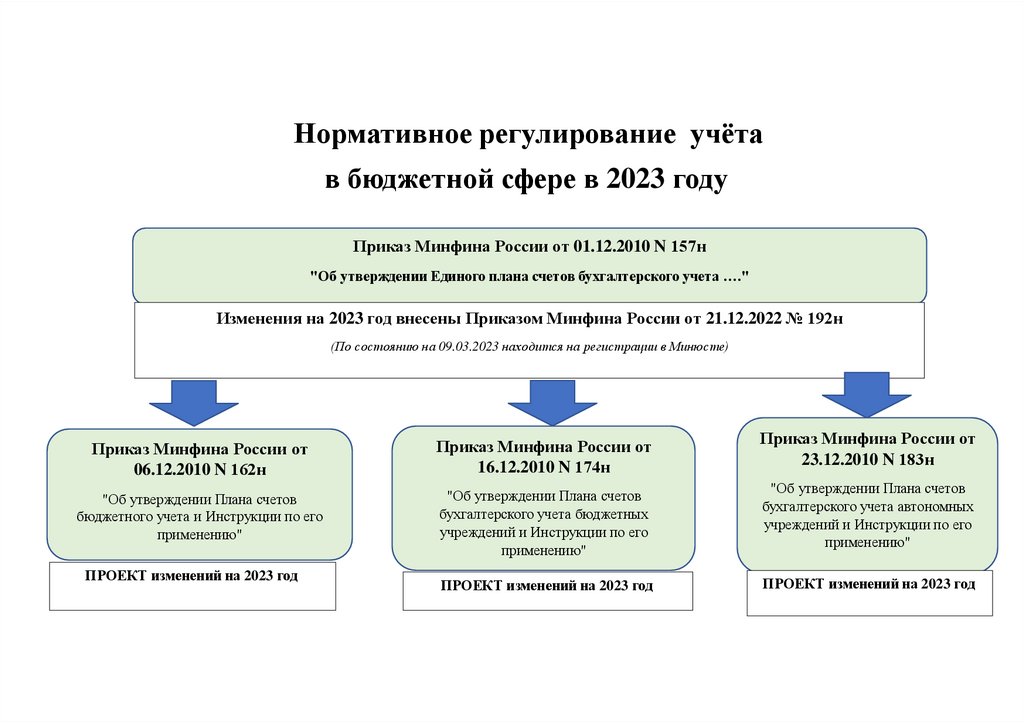

Нормативное регулирование учётав бюджетной сфере в 2023 году

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Изменения на 2023 год внесены Приказом Минфина России от 21.12.2022 № 192н

(По состоянию на 09.03.2023 находится на регистрации в Минюсте)

Приказ Минфина России от

06.12.2010 N 162н

Приказ Минфина России от

16.12.2010 N 174н

"Об утверждении Плана счетов

бюджетного учета и Инструкции по его

применению"

"Об утверждении Плана счетов

бухгалтерского учета бюджетных

учреждений и Инструкции по его

применению"

ПРОЕКТ изменений на 2023 год

ПРОЕКТ изменений на 2023 год

Приказ Минфина России от

23.12.2010 N 183н

"Об утверждении Плана счетов

бухгалтерского учета автономных

учреждений и Инструкции по его

применению"

ПРОЕКТ изменений на 2023 год

8.

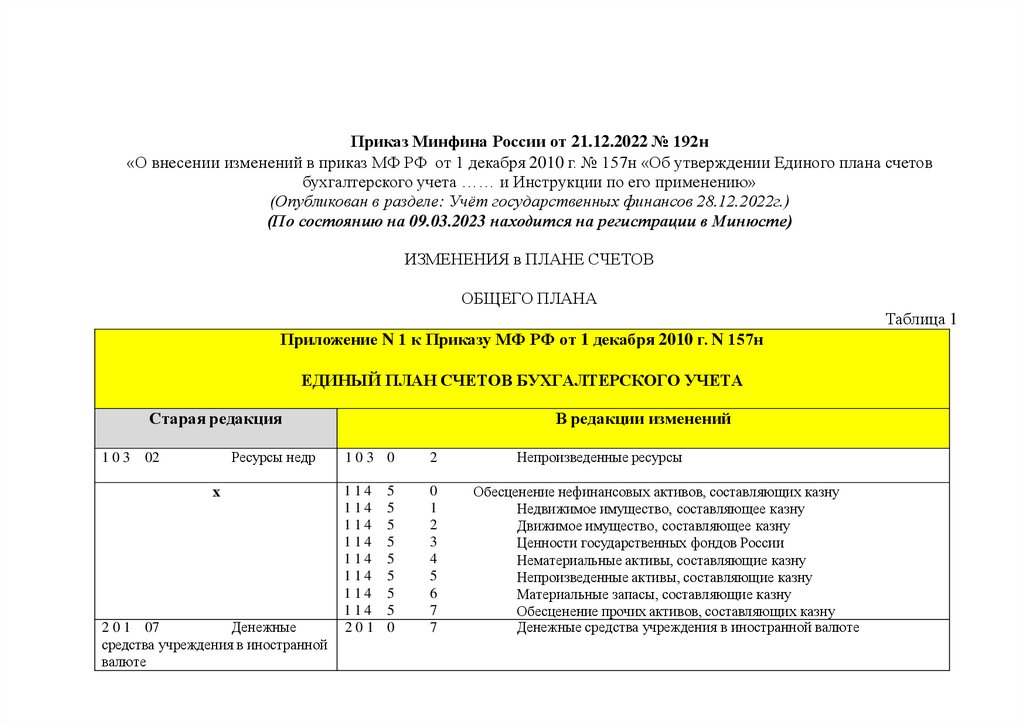

Приказ Минфина России от 21.12.2022 № 192н«О внесении изменений в приказ МФ РФ от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов

бухгалтерского учета …… и Инструкции по его применению»

(Опубликован в разделе: Учёт государственных финансов 28.12.2022г.)

(По состоянию на 09.03.2023 находится на регистрации в Минюсте)

ИЗМЕНЕНИЯ в ПЛАНЕ СЧЕТОВ

ОБЩЕГО ПЛАНА

Таблица 1

Приложение N 1 к Приказу МФ РФ от 1 декабря 2010 г. N 157н

ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Старая редакция

103

Ресурсы недр

02

х

2 0 1 07

Денежные

средства учреждения в иностранной

валюте

В редакции изменений

103 0

2

114

114

114

114

114

114

114

114

201

0

1

2

3

4

5

6

7

7

5

5

5

5

5

5

5

5

0

Непроизведенные ресурсы

Обесценение нефинансовых активов, составляющих казну

Недвижимое имущество, составляющее казну

Движимое имущество, составляющее казну

Ценности государственных фондов России

Нематериальные активы, составляющие казну

Непроизведенные активы, составляющие казну

Материальные запасы, составляющие казну

Обесценение прочих активов, составляющих казну

Денежные средства учреждения в иностранной валюте

9.

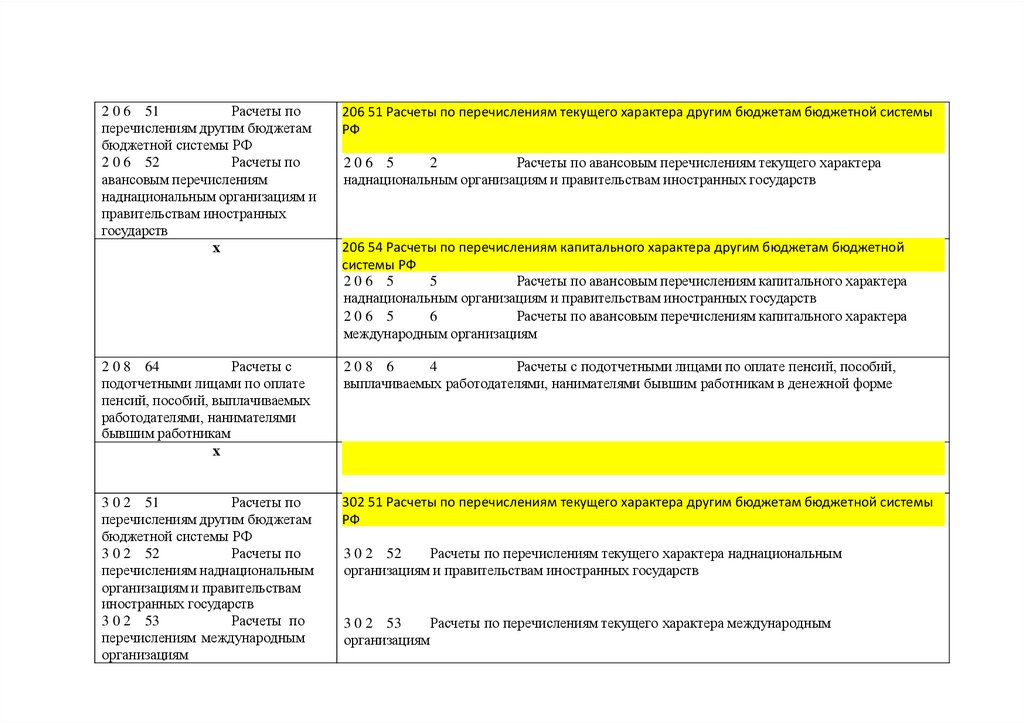

2 0 6 51Расчеты по

перечислениям другим бюджетам

бюджетной системы РФ

2 0 6 52

Расчеты по

авансовым перечислениям

наднациональным организациям и

правительствам иностранных

государств

х

2 0 651 Расчеты

5

1 по перечислениям

Расчеты

по перечислениям

текущего

характера

другимсистемы

206

текущего

характера другим

бюджетам

бюджетной

бюджетам бюджетной системы РФ

РФ

2 0 8 64

Расчеты с

подотчетными лицами по оплате

пенсий, пособий, выплачиваемых

работодателями, нанимателями

бывшим работникам

х

208 6

4

Расчеты с подотчетными лицами по оплате пенсий, пособий,

выплачиваемых работодателями, нанимателями бывшим работникам в денежной форме

3 0 2 51

Расчеты по

перечислениям другим бюджетам

бюджетной системы РФ

3 0 2 52

Расчеты по

перечислениям наднациональным

организациям и правительствам

иностранных государств

3 0 2 53

Расчеты по

перечислениям международным

организациям

302

текущего

характера другим

бюджетам

бюджетной

3 0 251 Расчеты

5

1 по перечислениям

Расчеты

по перечислениям

текущего

характера

другимсистемы

РФ

бюджетам бюджетной системы РФ

206 5

2

Расчеты по авансовым перечислениям текущего характера

наднациональным организациям и правительствам иностранных государств

206

капитального

характера

другим бюджетам

бюджетной

2 0 654 Расчеты

5

4 по перечислениям

Расчеты

по перечислениям

капитального

характера

другим

системы

РФбюджетной системы РФ

бюджетам

206 5

5

Расчеты по авансовым перечислениям капитального характера

наднациональным организациям и правительствам иностранных государств

206 5

6

Расчеты по авансовым перечислениям капитального характера

международным организациям

209 3

9

Расчеты по доходам бюджета от возмещений государственным

внебюджетным фондом расходов страхователя

3 0 2 52

Расчеты по перечислениям текущего характера наднациональным

организациям и правительствам иностранных государств

3 0 2 53

Расчеты по перечислениям текущего характера международным

организациям

10.

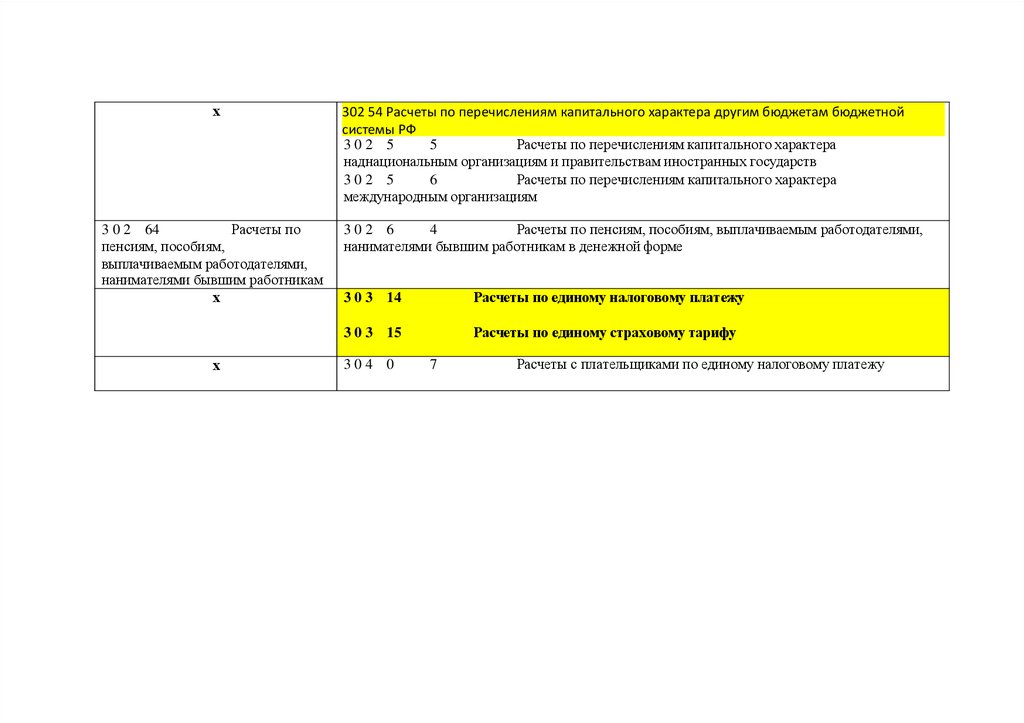

х3 0 254 Расчеты

5

4 по перечислениям

Расчеты

по перечислениям

капитального

характера

другим

302

капитального

характера

другим бюджетам

бюджетной

бюджетам

системы

РФбюджетной системы РФ

302 5

5

Расчеты по перечислениям капитального характера

наднациональным организациям и правительствам иностранных государств

302 5

6

Расчеты по перечислениям капитального характера

международным организациям

3 0 2 64

Расчеты по

пенсиям, пособиям,

выплачиваемым работодателями,

нанимателями бывшим работникам

х

302 6

4

Расчеты по пенсиям, пособиям, выплачиваемым работодателями,

нанимателями бывшим работникам в денежной форме

х

3 0 3 14

Расчеты по единому налоговому платежу

3 0 3 15

Расчеты по единому страховому тарифу

304 0

7

Расчеты с плательщиками по единому налоговому платежу

11.

Бюджетная классификация 2023 годаОбщий ПОРЯДОК

формирования кодов

БК

Коды БК на 2023 год

КОСГУ

Приказ

Минфина России

от 24.05.2022 №

82н

Приказ

Минфина России

от 17 мая 2022 г.

№ 75н

Приказ МФ РФ от

Письмо Минфина России от 25.08.2022 №

02-05-11/83179 «Методические рекомендации для

подготовки проектов законов о бюджетах бюджетной

системы Российской Федерации на 2023 год (на 2023 год и

на плановый период 2024 и 2025 годов)»

29.11.2017

N 209н

12.

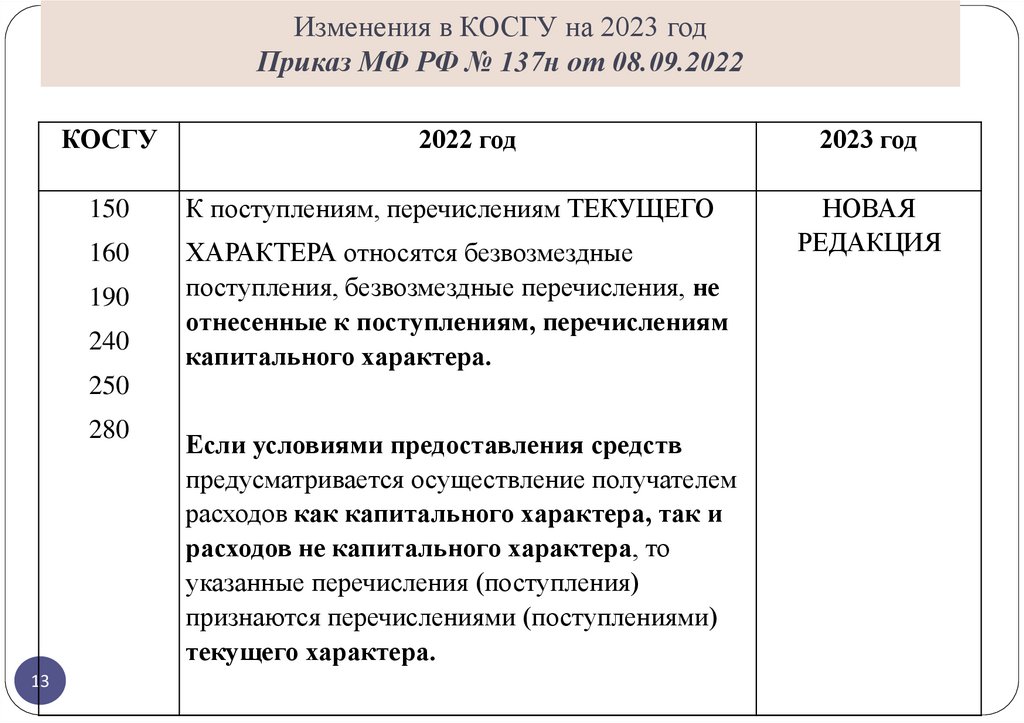

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

150

160

190

240

250

280

12

2022 год

2023 год

Поступления, перечисления КАПИТАЛЬНОГО ХАРАКТЕРА

направлены

1. на осуществление расходов капитального характера

формирующих (увеличивающих) основные фонды –

недвижимое и (или) движимое имущество, признаваемых в целях

бухгалтерского учета объектами 101, 102, 103, 108,

2. на осуществление капитальных вложений в объекты

дочерних обществ государственных корпораций (компаний),

публично-правовых компаний,

3. на приобретение (создание) основных фондов - объектов,

признаваемых для целей бухгалтерского учета основными

средствами, приобретение (создание) программного обеспечения

иных результатов интеллектуальной деятельности, признаваемых

объектами нематериальных активов, в том числе в рамках научноисследовательских и опытно-конструкторских работ.

13.

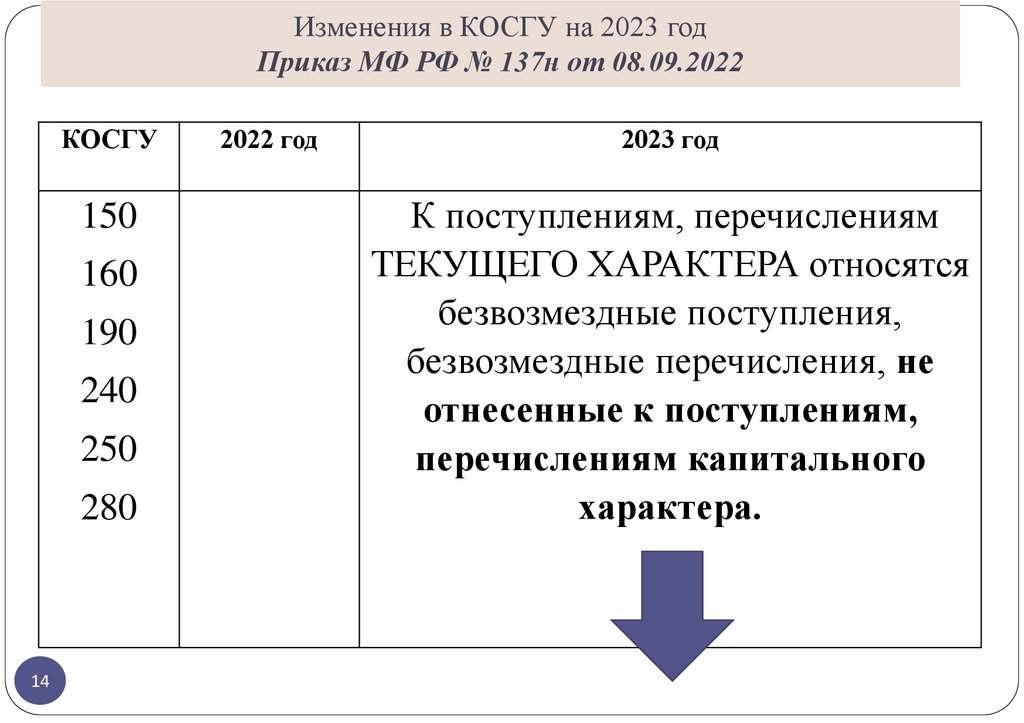

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

2022 год

2023 год

150

К поступлениям, перечислениям ТЕКУЩЕГО

160

ХАРАКТЕРА относятся безвозмездные

поступления, безвозмездные перечисления, не

отнесенные к поступлениям, перечислениям

капитального характера.

НОВАЯ

РЕДАКЦИЯ

190

240

250

280

13

Если условиями предоставления средств

предусматривается осуществление получателем

расходов как капитального характера, так и

расходов не капитального характера, то

указанные перечисления (поступления)

признаются перечислениями (поступлениями)

текущего характера.

14.

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

150

160

190

240

250

280

14

2022 год

2023 год

К поступлениям, перечислениям

ТЕКУЩЕГО ХАРАКТЕРА относятся

безвозмездные поступления,

безвозмездные перечисления, не

отнесенные к поступлениям,

перечислениям капитального

характера.

15.

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

150

160

190

240

250

280

2022 год

2023 год

Если целями предоставления средств

предусматривается (планируется) осуществление

как капитальных вложений, так и расходов текущего

характера (не являющихся капитальными

вложениями), и на капитальные вложения

предусматривается 80 процентов и более средств

от общего объема предоставляемых средств,

то указанные перечисления (поступления)

признаются перечислениями (поступлениями)

КАПИТАЛЬНОГО характера.

15

16.

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

150

160

190

240

250

280

16

2022 год

2023 год

Если целями предоставления средств

предусматривается (планируется)

осуществление как капитальных

вложений, так и расходов текущего

характера,

при этом достоверно определить долю

средств на капитальные вложения и

текущие расходы не представляется

возможным,

то указанные перечисления (поступления)

признаются перечислениями

(поступлениями) ТЕКУЩЕГО характера.

17.

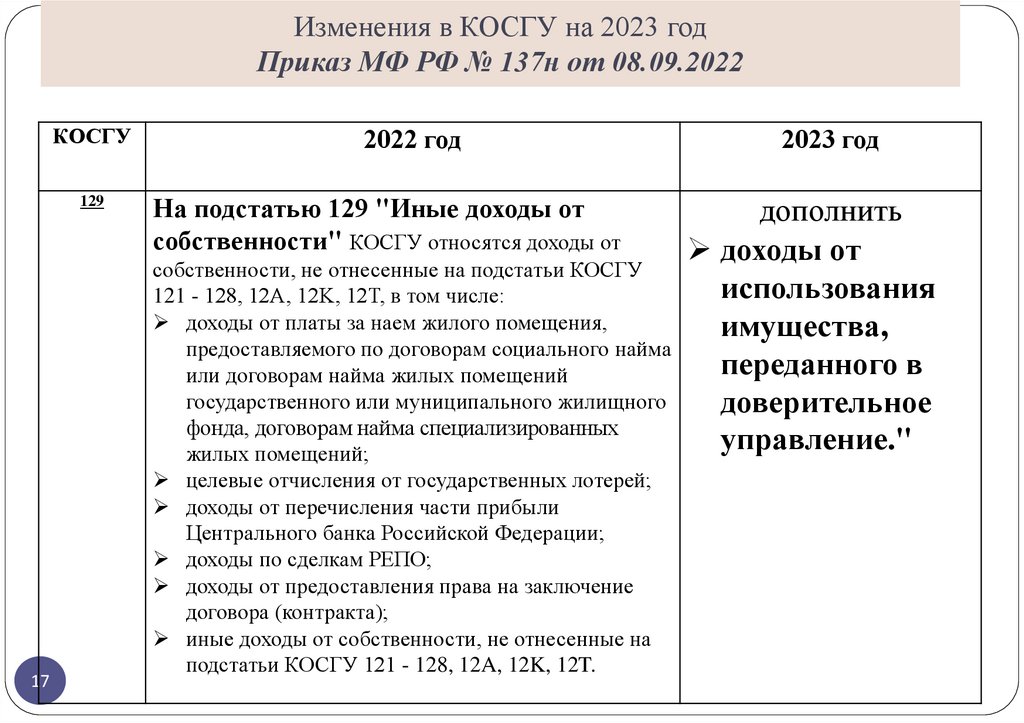

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

129

17

2022 год

2023 год

дополнить

доходы от

собственности, не отнесенные на подстатьи КОСГУ

использования

121 - 128, 12A, 12K, 12T, в том числе:

доходы от платы за наем жилого помещения,

имущества,

предоставляемого по договорам социального найма

переданного в

или договорам найма жилых помещений

государственного или муниципального жилищного

доверительное

фонда, договорам найма специализированных

управление."

жилых помещений;

На подстатью 129 "Иные доходы от

собственности" КОСГУ относятся доходы от

целевые отчисления от государственных лотерей;

доходы от перечисления части прибыли

Центрального банка Российской Федерации;

доходы по сделкам РЕПО;

доходы от предоставления права на заключение

договора (контракта);

иные доходы от собственности, не отнесенные на

подстатьи КОСГУ 121 - 128, 12A, 12K, 12T.

18.

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

139

18

2022 год

139 "Доходы от

возмещений

Фондом

социального

страхования

Российской

Федерации

расходов".

2023 год

139 "Доходы от

возмещений Фондом

ПЕНСИОННОГО и

социального страхования

Российской Федерации

расходов".

19.

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

19

КОСГУ

2022 год

2023 год

174

На подстатью 174

"Выпадающие доходы"

КОСГУ относятся операции,

отражающие финансовый

результат от операций по

уменьшению (списанию)

суммы начисленных доходов,

в том числе денежных

взысканий (штрафов, пеней,

неустоек), при принятии

решения об их уменьшении в

соответствии с

законодательством

Российской Федерации

(выпадающие доходы).

На подстатью 174 "Выпадающие доходы"

КОСГУ

относятся операции, отражающие

финансовый результат от операций по

уменьшению (списанию) суммы

начисленных доходов, в том числе

денежных взысканий (штрафов,

пеней, неустоек), при принятии решения

об их уменьшении в соответствии с

законодательством Российской Федерации

законодательством субъектов

Российской Федерации"; (выпадающие

доходы).

20.

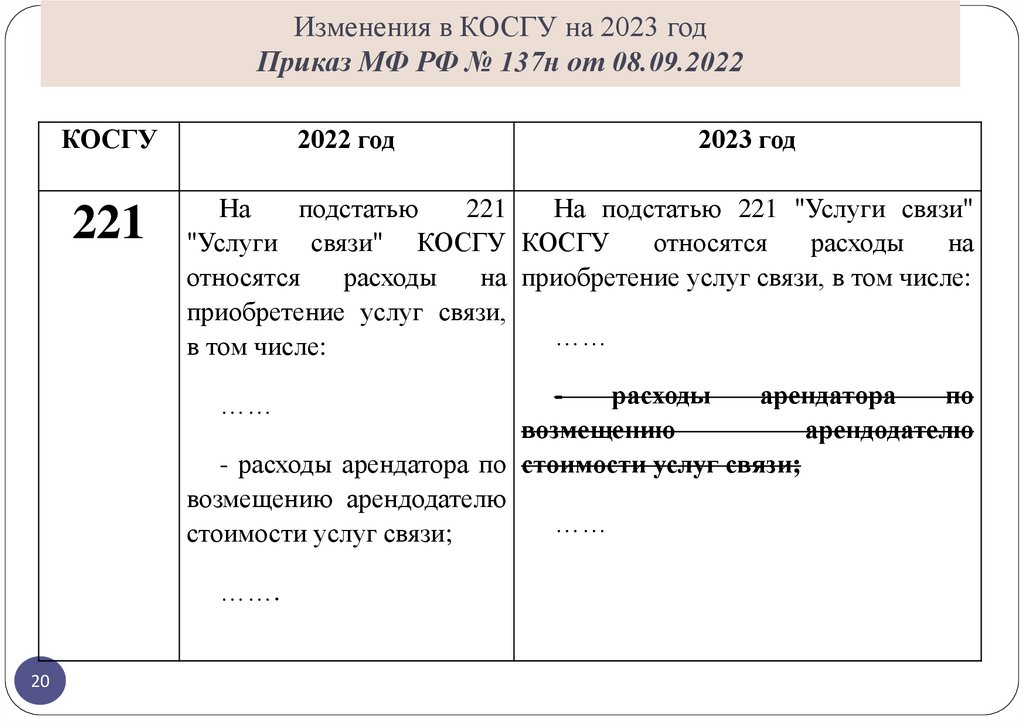

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

221

2022 год

2023 год

На

подстатью

221

На подстатью 221 "Услуги связи"

"Услуги связи" КОСГУ КОСГУ

относятся

расходы

на

относятся

расходы

на приобретение услуг связи, в том числе:

приобретение услуг связи,

……

в том числе:

расходы

арендатора

по

возмещению

арендодателю

- расходы арендатора по стоимости услуг связи;

возмещению арендодателю

……

стоимости услуг связи;

……

…….

20

21.

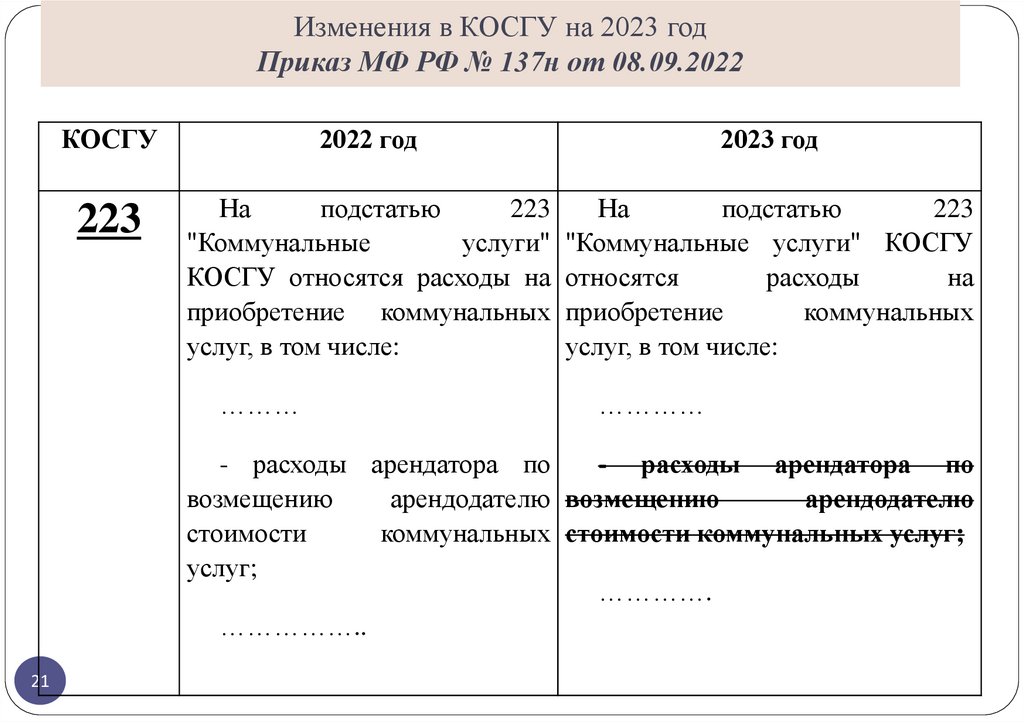

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

223

2022 год

2023 год

На

подстатью

223

На

подстатью

223

"Коммунальные

услуги" "Коммунальные услуги" КОСГУ

КОСГУ относятся расходы на относятся

расходы

на

приобретение коммунальных приобретение

коммунальных

услуг, в том числе:

услуг, в том числе:

………

…………

- расходы арендатора по

- расходы арендатора по

возмещению

арендодателю возмещению

арендодателю

стоимости

коммунальных стоимости коммунальных услуг;

услуг;

………….

……………..

21

22.

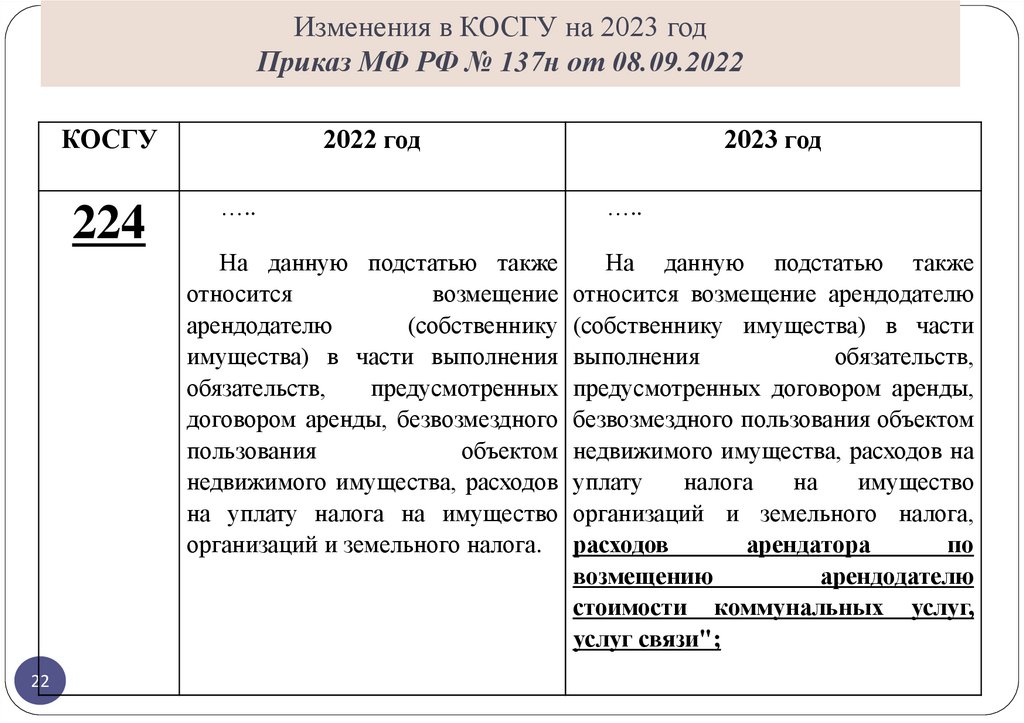

Изменения в КОСГУ на 2023 годПриказ МФ РФ № 137н от 08.09.2022

КОСГУ

224

22

2022 год

…..

2023 год

…..

На данную подстатью также

На данную подстатью также

относится

возмещение относится возмещение арендодателю

арендодателю

(собственнику (собственнику имущества) в части

имущества) в части выполнения выполнения

обязательств,

обязательств,

предусмотренных предусмотренных договором аренды,

договором аренды, безвозмездного безвозмездного пользования объектом

пользования

объектом недвижимого имущества, расходов на

недвижимого имущества, расходов уплату

налога

на

имущество

на уплату налога на имущество организаций и земельного налога,

организаций и земельного налога. расходов

арендатора

по

возмещению

арендодателю

стоимости коммунальных услуг,

услуг связи";

23.

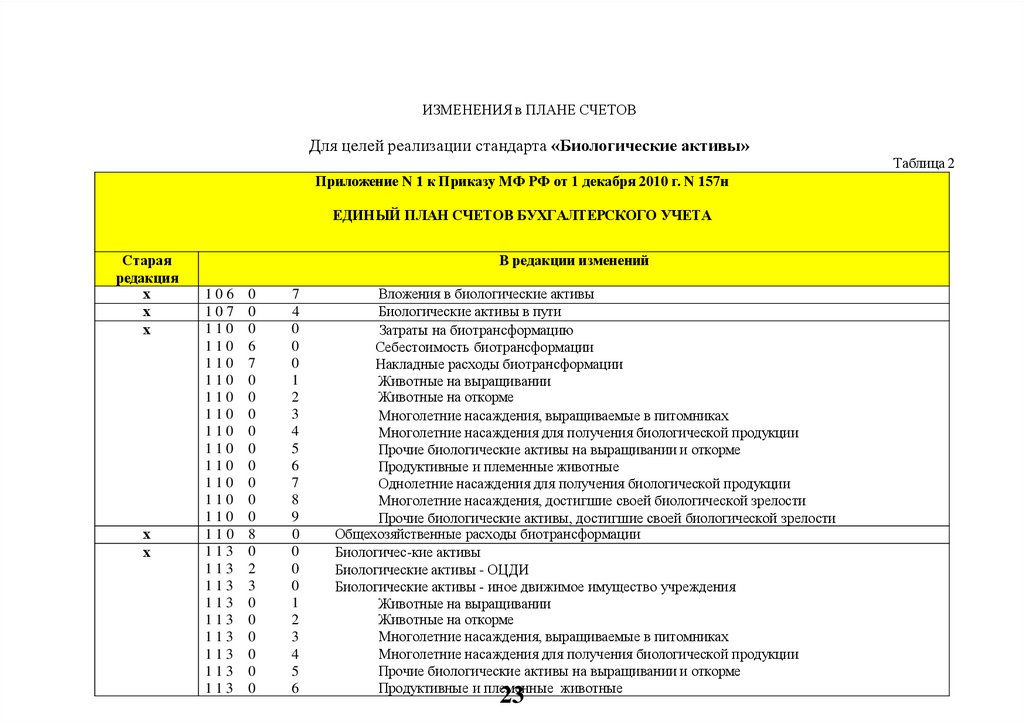

ИЗМЕНЕНИЯ в ПЛАНЕ СЧЕТОВДля целей реализации стандарта «Биологические активы»

Таблица 2

Приложение N 1 к Приказу МФ РФ от 1 декабря 2010 г. N 157н

ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Старая

редакция

х

х

х

х

х

В редакции изменений

106

107

110

110

110

110

110

110

110

110

110

110

110

110

110

113

113

113

113

113

113

113

113

113

0

0

0

6

7

0

0

0

0

0

0

0

0

0

8

0

2

3

0

0

0

0

0

0

7

4

0

0

0

1

2

3

4

5

6

7

8

9

0

0

0

0

1

2

3

4

5

6

Вложения в биологические активы

Биологические активы в пути

Затраты на биотрансформацию

Себестоимость биотрансформации

Накладные расходы биотрансформации

Животные на выращивании

Животные на откорме

Многолетние насаждения, выращиваемые в питомниках

Многолетние насаждения для получения биологической продукции

Прочие биологические активы на выращивании и откорме

Продуктивные и племенные животные

Однолетние насаждения для получения биологической продукции

Многолетние насаждения, достигшие своей биологической зрелости

Прочие биологические активы, достигшие своей биологической зрелости

Общехозяйственные расходы биотрансформации

Биологичес-кие активы

Биологические активы - ОЦДИ

Биологические активы - иное движимое имущество учреждения

Животные на выращивании

Животные на откорме

Многолетние насаждения, выращиваемые в питомниках

Многолетние насаждения для получения биологической продукции

Прочие биологические активы на выращивании и откорме

Продуктивные и племенные животные

23

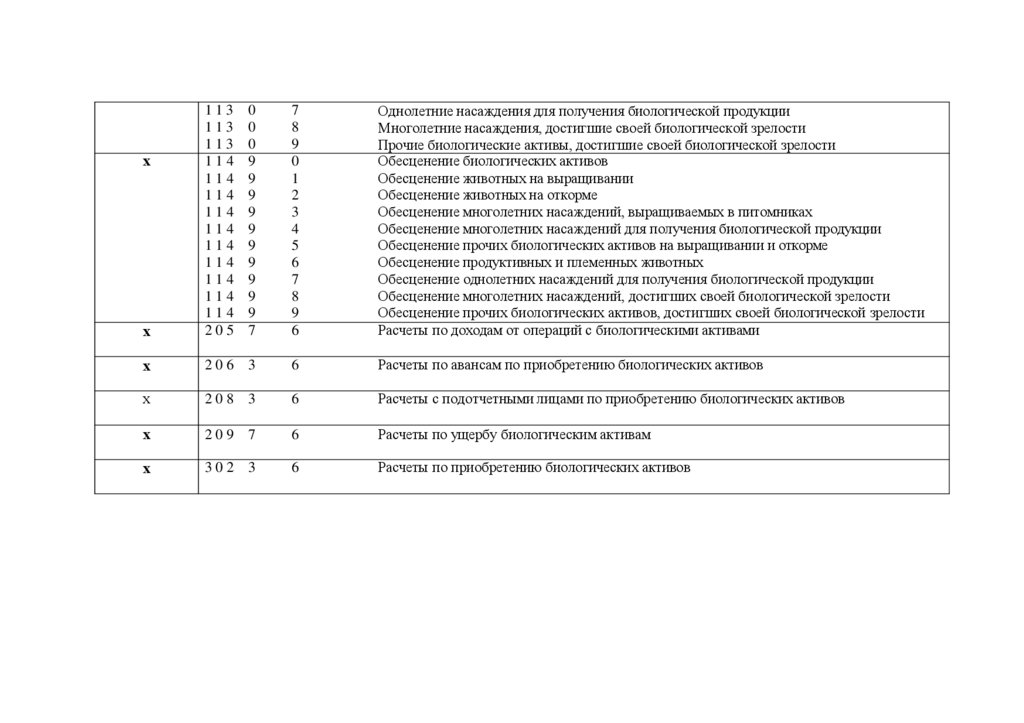

24.

х113

113

113

114

114

114

114

114

114

114

114

114

114

205

0

0

0

9

9

9

9

9

9

9

9

9

9

7

7

8

9

0

1

2

3

4

5

6

7

8

9

6

Однолетние насаждения для получения биологической продукции

Многолетние насаждения, достигшие своей биологической зрелости

Прочие биологические активы, достигшие своей биологической зрелости

Обесценение биологических активов

Обесценение животных на выращивании

Обесценение животных на откорме

Обесценение многолетних насаждений, выращиваемых в питомниках

Обесценение многолетних насаждений для получения биологической продукции

Обесценение прочих биологических активов на выращивании и откорме

Обесценение продуктивных и племенных животных

Обесценение однолетних насаждений для получения биологической продукции

Обесценение многолетних насаждений, достигших своей биологической зрелости

Обесценение прочих биологических активов, достигших своей биологической зрелости

Расчеты по доходам от операций с биологическими активами

х

206 3

6

Расчеты по авансам по приобретению биологических активов

х

208 3

6

Расчеты с подотчетными лицами по приобретению биологических активов

х

209 7

6

Расчеты по ущербу биологическим активам

х

302 3

6

Расчеты по приобретению биологических активов

х

25.

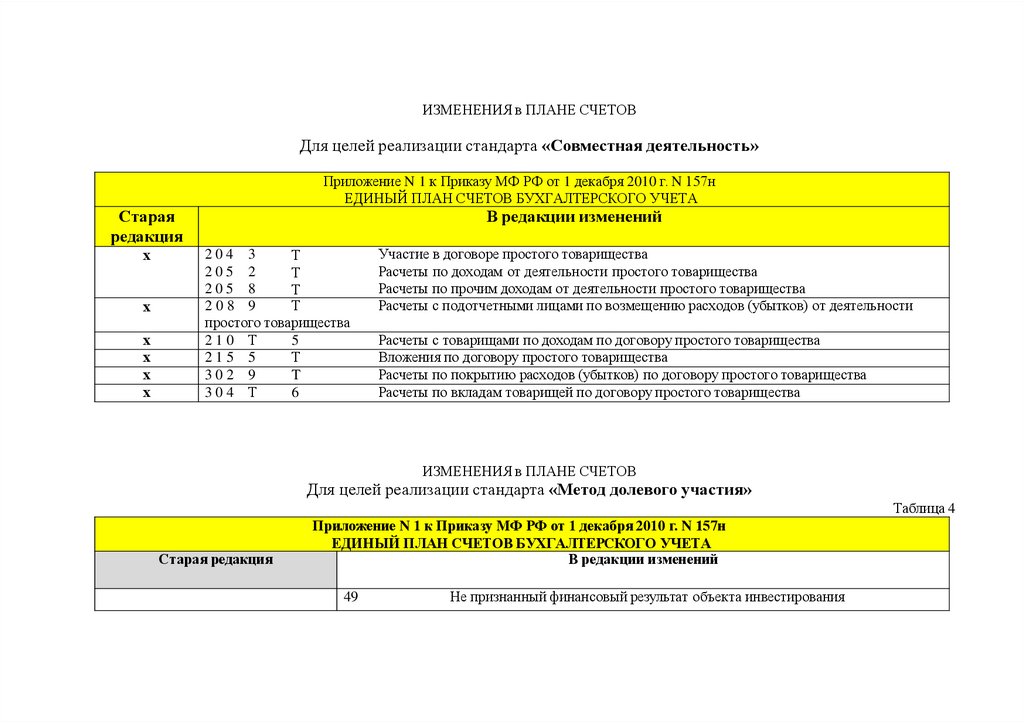

ИЗМЕНЕНИЯ в ПЛАНЕ СЧЕТОВДля целей реализации стандарта «Совместная деятельность»

Приложение N 1 к Приказу МФ РФ от 1 декабря 2010 г. N 157н

ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Старая

редакция

х

х

х

х

х

х

В редакции изменений

204 3

Т

205 2

Т

205 8

Т

208 9

Т

простого товарищества

210 Т

5

215 5

Т

302 9

T

304 Т

6

Участие в договоре простого товарищества

Расчеты по доходам от деятельности простого товарищества

Расчеты по прочим доходам от деятельности простого товарищества

Расчеты с подотчетными лицами по возмещению расходов (убытков) от деятельности

Расчеты с товарищами по доходам по договору простого товарищества

Вложения по договору простого товарищества

Расчеты по покрытию расходов (убытков) по договору простого товарищества

Расчеты по вкладам товарищей по договору простого товарищества

ИЗМЕНЕНИЯ в ПЛАНЕ СЧЕТОВ

Для целей реализации стандарта «Метод долевого участия»

Таблица 4

Старая редакция

Приложение N 1 к Приказу МФ РФ от 1 декабря 2010 г. N 157н

ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

В редакции изменений

49

Не признанный финансовый результат объекта инвестирования

26.

Измененияв бухгалтерских

записях

27.

Изменения в учете расчетов с объединённым Фондом пенсионного и социального страхования РФ в частивозмещения расходов страхователей на предупредительные меры по сокращению производственного

травматизма и профессиональных заболеваний.

Таблица 5

Дебет

Кредит

ВАРИАНТ 1

начислена компенсация произведенных

затрат

130

0 209 39 561

130

0 401 10 139

ВАРИАНТ 2

начислена компенсация произведенных

затрат

130

0 209 39 561

130

0 401 40 139

130

0 401 40 139

130

0 401 10 139

ИЗМЕНИЛСЯ только счет расчетов

2022 год

2023 год

209 34 000

209 39 000

28.

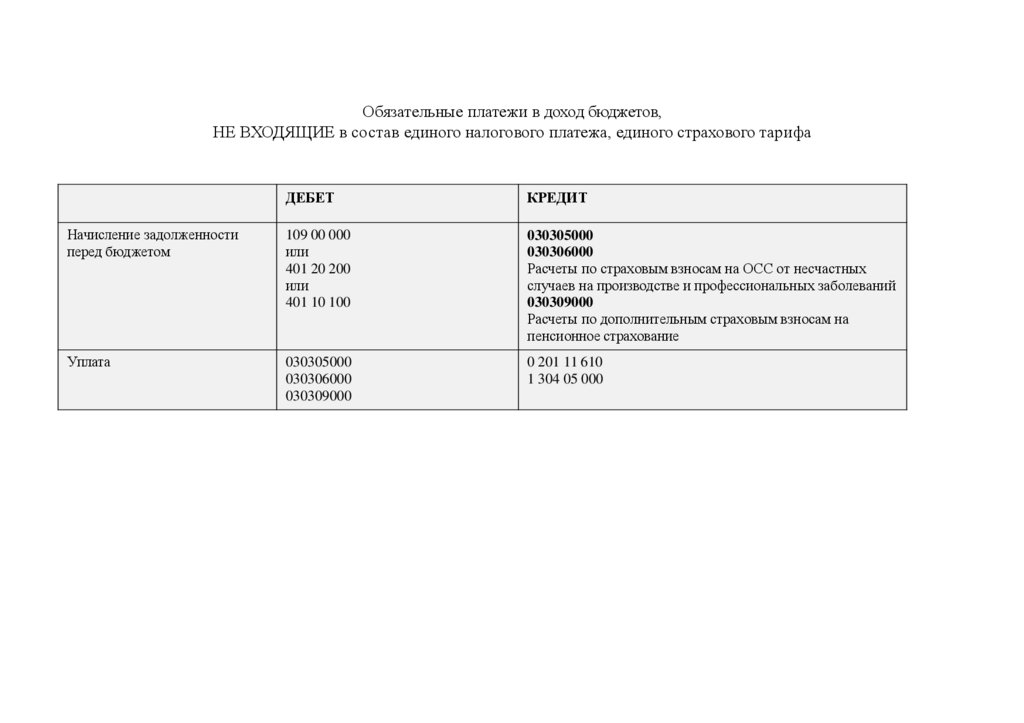

Обязательные платежи в доход бюджетов,НЕ ВХОДЯЩИЕ в состав единого налогового платежа, единого страхового тарифа

ДЕБЕТ

КРЕДИТ

Начисление задолженности

перед бюджетом

109 00 000

или

401 20 200

или

401 10 100

030305000

030306000

Расчеты по страховым взносам на ОСС от несчастных

случаев на производстве и профессиональных заболеваний

030309000

Расчеты по дополнительным страховым взносам на

пенсионное страхование

Уплата

030305000

030306000

030309000

0 201 11 610

1 304 05 000

29.

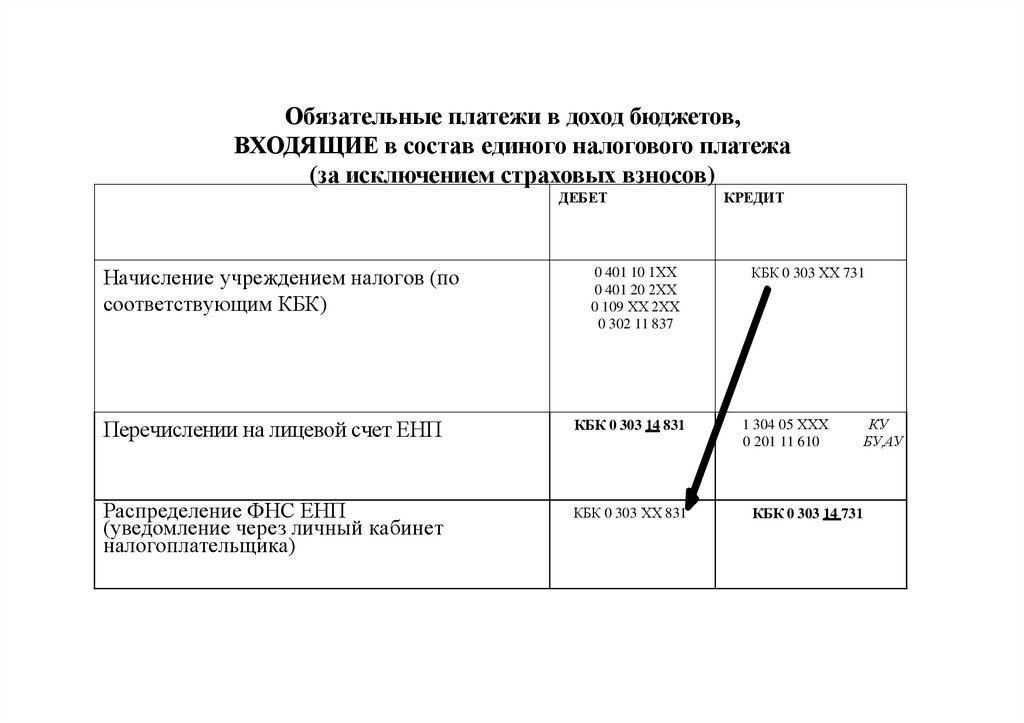

Обязательные платежи в доход бюджетов,ВХОДЯЩИЕ в состав единого налогового платежа

(за исключением страховых взносов)

ДЕБЕТ

Начисление учреждением налогов (по

соответствующим КБК)

0 401 10 1ХХ

0 401 20 2ХХ

0 109 ХХ 2ХХ

0 302 11 837

Перечислении на лицевой счет ЕНП

КБК 0 303 14 831

Распределение ФНС ЕНП

(уведомление через личный кабинет

налогоплательщика)

КБК 0 303 ХХ 831

КРЕДИТ

КБК 0 303 ХХ 731

1 304 05 ХХХ

0 201 11 610

КБК 0 303 14 731

КУ

БУ,АУ

30.

Уплата страховых взносов за 2022 год в 2023 годуДЕБЕТ

КРЕДИТ

Перечислении на лицевой счет ЕНП

КБК 0 303 14 831

1 304 05 ХХХ

0 201 11 610-

- КУ

БУ,АУ

Распределение ФНС ЕНП (уведомление через личный кабинет

налогоплательщика)

КБК 0 303 02 831

0 303 07 831

0 303 08 831

0 303 09 831

0 303 10 831

0 303 11 831

КБК 0 303 14 731

Страховые взносы за 2023 год (по единому страховому тарифу)

ДЕБЕТ

КРЕДИТ

КБК 0 401 20 2ХХ

КБК 0 109 ХХ 2ХХ

КБК 0 303 15 731

Перечислении на лицевой счет ЕНП

КБК 0 303 14 831

1 304 05 ХХХ -КУ

0 201 11 610- БУ,АУ

Распределение ФНС ЕНП (уведомление через личный кабинет

налогоплательщика)

КБК 0 303 15 831

КБК 0 303 14 731

Начисление учреждением страховых взносов за 2023 год

(по единому тарифу)

31.

401 60ЗАКУПКИ

Письмо Минфина России от 11.11.2022 № 02-06-07/110108

«Об отражении организациями бюджетной сферы в бухгалтерском

учете фактов хозяйственной жизни, возникающих при исполнении

договоров (контрактов) (сдаче результатов поставок (работ, услуг) и

принятии таких результатов согласно документу о приемке)»

31

32.

Методология отражения в учете закупок товаров, работ, услуг согласно Письма МФ РФ от 11.11.2022 № 02-06-07/110108Государственные (муниципальные) контракты (договора) при приемке поставленных товаров, выполненных работ или

оказанных услуг с учетом положений статьи 94 Федерального закона от 05.04.2013 № 44-ФЗ, предусматривающих

формирование с использованием ЕИС в сфере закупок (zakupki.gov.ru и др.) ДОКУМЕНТА О ПРИЕМКЕ.

КАК ПРАВИЛО поставщик выставляет ДВА документа

1. Документ подтверждающий ФАКТ ПОСТАВКИ, сдачи результатов работ (ФАКТИЧЕСКОЕ ПОСТУПЛЕНИЕ) тов. накладная, ТТН, акт, КС-2, КС-3 и пр. в БУМАЖНОМ либо ЭЛЕКТРОННОМ ВИДЕ.

2. Документ подтверждающий ФАКТ ПРИЕМКИ ЗАКАЗЧИКОМ товаров, работ, услуг – формирование с

использованием ЕИС в сфере закупок ДОКУМЕНТА О ПРИЕМКЕ в ЭЛЕКТРОННОМ ВИДЕ.

ВАРИАНТ 1

ВАРИАНТ 2

ОДНОВРЕМЕННО …

ВРЕМЕННОЙ РАЗРЫВ

Факт поставки и факт приемки поставки

ПРОИЗОШЕЛ ОДНОВРЕМЕННО.

Дата фактического получения товара, работы, услуги

РАНЕЕ ДАТЫ электронной подписи ЗАКАЗЧИКА в

электронном ДОКУМЕНТЕ о ПРИЕМКЕ

В учете отражается ОДИН ФАКТ

Хозяйственной жизни по ДАТЕ электронной

подписи ЗАКАЗЧИКА в электронном

ДОКУМЕНТЕ о ПРИЕМКЕ

ДЕБЕТ

0 105 00 000

0 106 00 000

0 109 00 000

0 111 40 000

0 111 60 000

0 210 12 560

0 401 20 200

0 401 60 000

КРЕДИТ

0 302 00 000

В учете Заказчика отражаются 2 факта

хозяйственной жизни на основании двух

документов:

1. по дате фактической ПОСТАВКИ Заказчику ТМЦ,

результатов работ, услуг (тов. накладная, акт, КС-2, КС3 и пр.), последней датой периода оказания услуг.

Дт 106, 109, 401 20 200

2. по дате утверждения УПД в электронном виде

ЗАКАЗЧИКОМ

Дт 401 60 000

32

Кт 401 60 000;

Кт 302 00 000

1. Закупки по ФЗ № 44-ФЗ, № 223-ФЗ

проведенные БЕЗ ФОРМИРОВАНИЯ в

ЕИС в сфере закупок ДОКУМЕНТОВ о

ПРИЕМКЕ.

2. Закупки по ФЗ от 18.07.2011 N 223-ФЗ

в части контрактов, заключенных в

электронной форме (Учетная

политика).

Факт поставки и Факт приемки (принятие

денежного обязательства Кт 302)

оформляется первичным документом на

бумажном носителе либо в электронном

виде, при этом оформление документа о

приемке осуществляется без

использования единой

информационной системы в сфере

закупки (zakupki.gov.ru и др.)

ДЕБЕТ

0 105 00 000

0 106 00 000

0 109 00 000

0 111 40 000

0 111 60 000

0 210 12 560

0 401 20 200

0 401 60 000

КРЕДИТ

0 302 00 000

33.

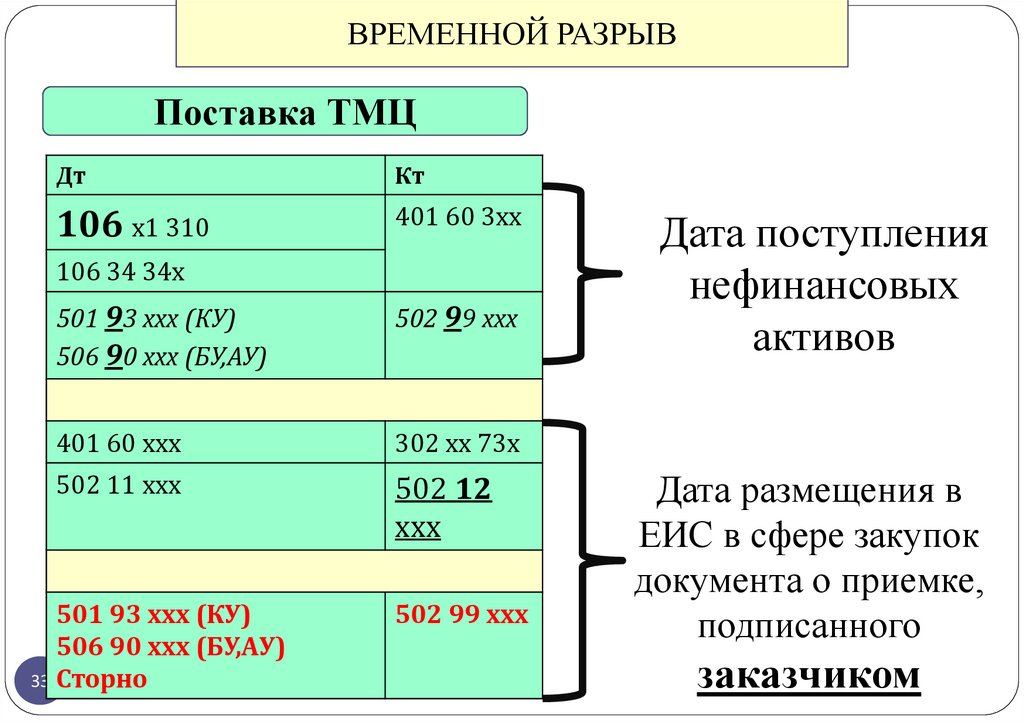

ВРЕМЕННОЙ РАЗРЫВПоставка ТМЦ

Дт

Кт

106 х1 310

401 60 3хх

106 34 34х

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

502 99 ххх

401 60 ххх

302 хх 73х

502 11 ххх

502 12

ххх

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

33 Сторно

502 99 ххх

Дата поступления

нефинансовых

активов

Дата размещения в

ЕИС в сфере закупок

документа о приемке,

подписанного

заказчиком

34.

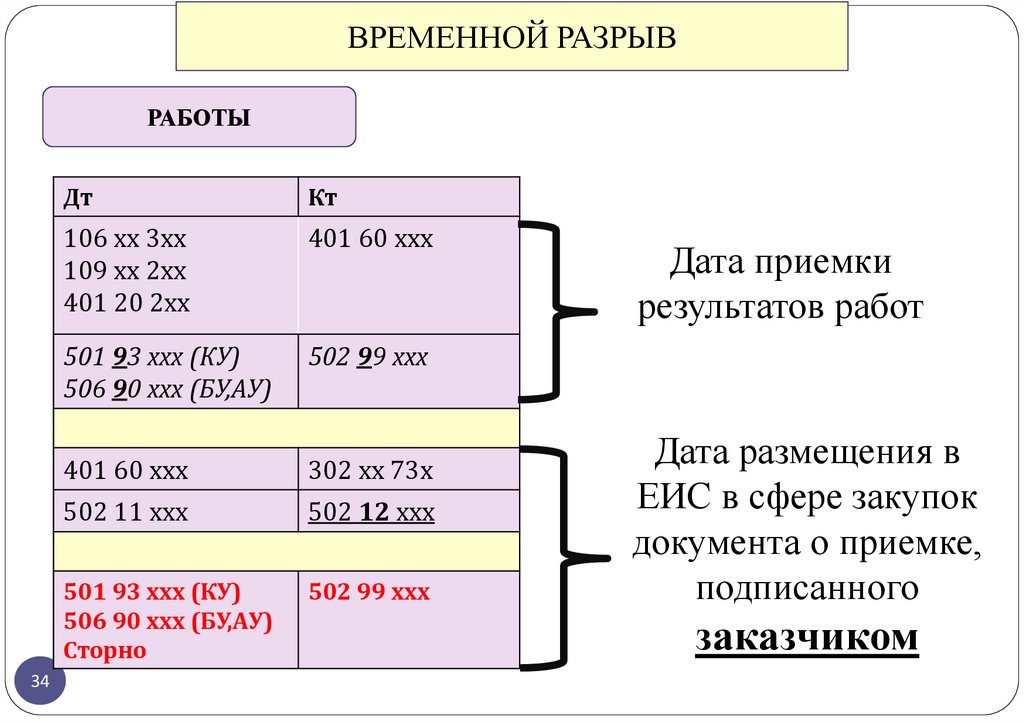

ВРЕМЕННОЙ РАЗРЫВРАБОТЫ

34

Дт

Кт

106 хх 3хх

109 хх 2хх

401 20 2хх

401 60 ххх

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

502 99 ххх

401 60 ххх

302 хх 73х

502 11 ххх

502 12 ххх

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

Сторно

502 99 ххх

Дата приемки

результатов работ

Дата размещения в

ЕИС в сфере закупок

документа о приемке,

подписанного

заказчиком

35.

ВРЕМЕННОЙ РАЗРЫВУСЛУГИ

35

Дт

Кт

109 хх 2хх

401 20 2хх

401 60 ххх

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

502 99 ххх

401 60 ххх

302 хх 73х

502 11 ххх

502 12 ххх

501 93 ххх (КУ)

506 90 ххх (БУ,АУ)

Сторно

502 99 ххх

Последней датой

периода оказания

(потребления) услуг

Дата размещения в

ЕИС в сфере закупок

документа о приемке,

подписанного

заказчиком

36.

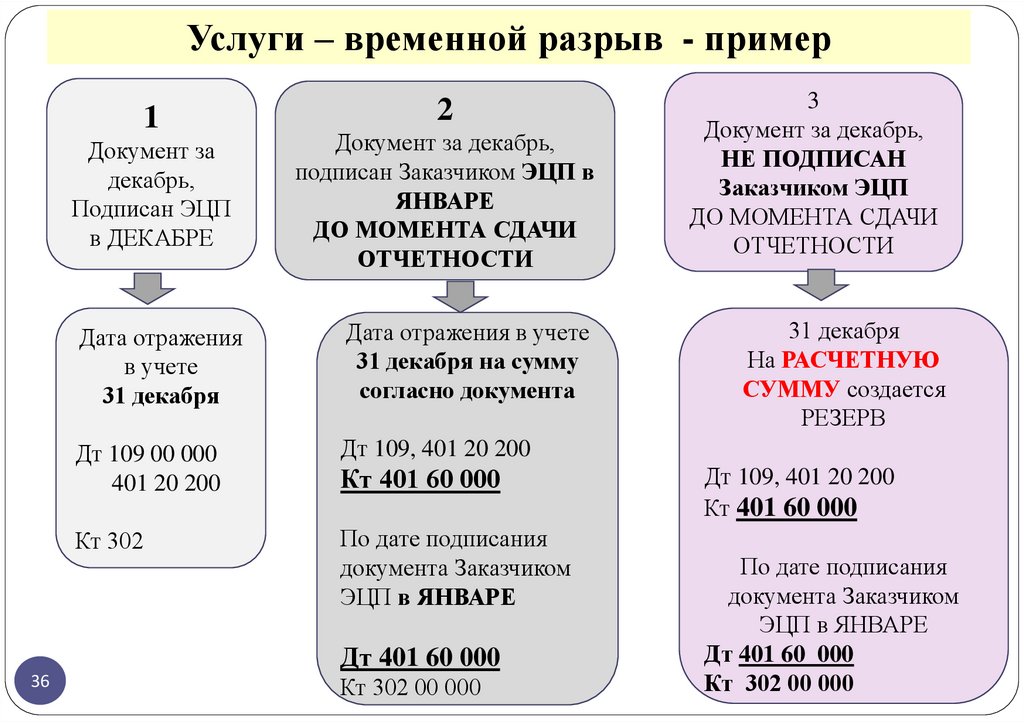

Услуги – временной разрыв - пример1

2

Документ за

декабрь,

Подписан ЭЦП

в ДЕКАБРЕ

Документ за декабрь,

подписан Заказчиком ЭЦП в

ЯНВАРЕ

ДО МОМЕНТА СДАЧИ

ОТЧЕТНОСТИ

Дата отражения

в учете

31 декабря

Дата отражения в учете

31 декабря на сумму

согласно документа

Дт 109 00 000

401 20 200

Дт 109, 401 20 200

Кт 302

По дате подписания

документа Заказчиком

ЭЦП в ЯНВАРЕ

Кт 401 60 000

Дт 401 60 000

36

Кт 302 00 000

3

Документ за декабрь,

НЕ ПОДПИСАН

Заказчиком ЭЦП

ДО МОМЕНТА СДАЧИ

ОТЧЕТНОСТИ

31 декабря

На РАСЧЕТНУЮ

СУММУ создается

РЕЗЕРВ

Дт 109, 401 20 200

Кт 401 60 000

По дате подписания

документа Заказчиком

ЭЦП в ЯНВАРЕ

Дт 401 60 000

Кт 302 00 000

37.

37Поставка ТМЦ

Приобретение

работы

Приобретение

услуги

По дате подписания

сопроводительных

документов

По дате приемки

работы

Месяц в котором

данная была

потреблена услуга

38.

ИЗМЕНЕНИЯ В ДОКУМЕНТООБОРОТЕ2016 г. -2021г.

ПЕРЕХОДНЫЙ ПЕРИОД

2024 г.

2022 г. – 2023 г.

Приказ МФ РФ

от 30.03.2015 N

52н

На бумажных

носителях!!!

Приказ

МФ РФ от

30.03.2015

N 52н

Приказ МФ РФ от 15.04.2021 N 61н

В ЭЛЕКТРОННОМ виде!!!

В ЭЛЕКТРОННОМ виде!!!

В электронном

виде-?

НО

На бумажных

носителях!!!

В

электронном

виде-?

Приказ МФ РФ от 15.04.2021 N

61н

Допускается на БУМАЖНЫХ носителях в случае:

НО

Допускается на БУМАЖНЫХ носителях в

случае:

1)федеральными законами или НПА установлено

требование о необходимости составления (хранения)

документа исключительно на бумажном носителе,

1) если федеральными законами или НПА

установлено требование о необходимости

составления (хранения) документа

исключительно на бумажном носителе,

2)при отсутствии организационно-технической

возможности субъекта учета формирования и хранения

электронных документов.

2) при отсутствии организационно-технической

возможности субъекта учета формирования и

хранения электронных документов.

Если ПД на бумажном носителе, то с одновременным представлением лицу, на которое возложено ведение

бухгалтерского учета, электронного образа (скан копии) такого документа.

39.

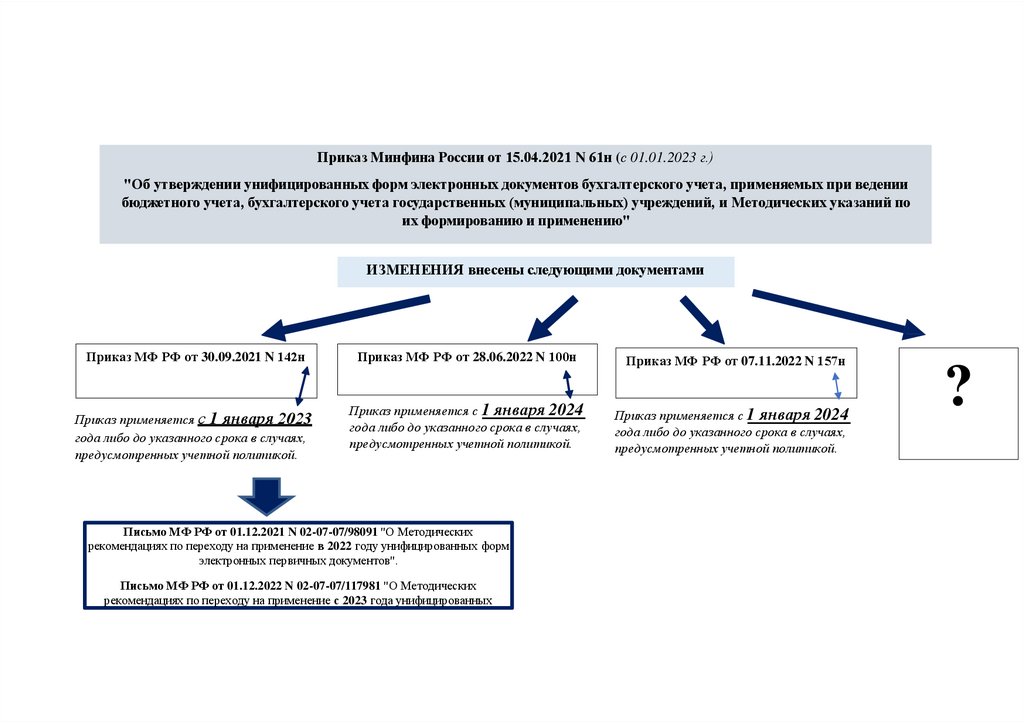

Приказ Минфина России от 15.04.2021 N 61н (с 01.01.2023 г.)"Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении

бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по

их формированию и применению"

ИЗМЕНЕНИЯ внесены следующими документами

Приказ МФ РФ от 30.09.2021 N 142н

Приказ применяется с 1 января 2023

года либо до указанного срока в случаях,

предусмотренных учетной политикой.

Приказ МФ РФ от 28.06.2022 N 100н

Приказ МФ РФ от 07.11.2022 N 157н

Приказ применяется с 1 января 2024

года либо до указанного срока в случаях,

предусмотренных учетной политикой.

Приказ применяется с 1 января 2024

года либо до указанного срока в случаях,

предусмотренных учетной политикой.

Письмо МФ РФ от 01.12.2021 N 02-07-07/98091 "О Методических

рекомендациях по переходу на применение в 2022 году унифицированных форм

электронных первичных документов".

Письмо МФ РФ от 01.12.2022 N 02-07-07/117981 "О Методических

рекомендациях по переходу на применение с 2023 года унифицированных

?

40.

СХЕМА 1Формы первичных учетных документов для организаций бюджетной сферы

Устанавливаются в соответствии с бюджетным законодательством РФ

2

1

УНИФИЦИРОВАННЫЕ

формы первичных

документов

Приказ МФ РФ

Нормативно-правовые

акты федеральных

органов

исполнительной

власти по

соответствующей

отрасли

40

Формы первичных учетных документов, по которым

законодательством РФ не предусмотрены

обязательные для их оформления формы документов

(НЕ УНИФИЦИРОВАННЫЕ)

Учетная политика (единая учетная политика)

1. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ

для ОГС "Концептуальные основы бухгалтерского учета и отчетности

организаций государственного сектора" п.14 п.п. г.

2. Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ

для ОГС "Учетная политика, оценочные значения и ошибки" п.9 п.п. д.

Федеральный

закон от 06.12.2011

N 402-ФЗ

"О бухгалтерском

учете" ст.9 п.4

41.

СХЕМА 2Первичные учетные документы можно УСЛОВНО разделить на следующие группы

1

Документы

ФОРМИРУЮТСЯ и

ИСПОЛЬЗУЮТСЯ как правило:

ВНУТРИ учреждения,

либо в рамках

консолидируемых

расчетов с другими

учреждениями

2

3

Документы

ФОРМИРУЮТСЯ ВНУТРИ

учреждения,

Документы, которые

ГЕНЕРИРУЕТ ВНЕШНЯЯ

СРЕДА

но ГЕНЕРИРУЮТСЯ

во внешнюю среду

и ПЕРЕДАЕТ учреждению.

Формы первичных учетных документов, как правило

НЕУНИФИЦИРОВАННЫЕ, определяются:

УНИФИЦИРОВАННЫЕ.

Устанавливаются

бюджетным

законодательством РФ.

41

- обычаями делового оборота,

- требованиями Федерального закона от 05.04.2013 N 44-ФЗ,

- условиями контрактов, договоров,

- учетной политикой (единой учетной политикой).

42.

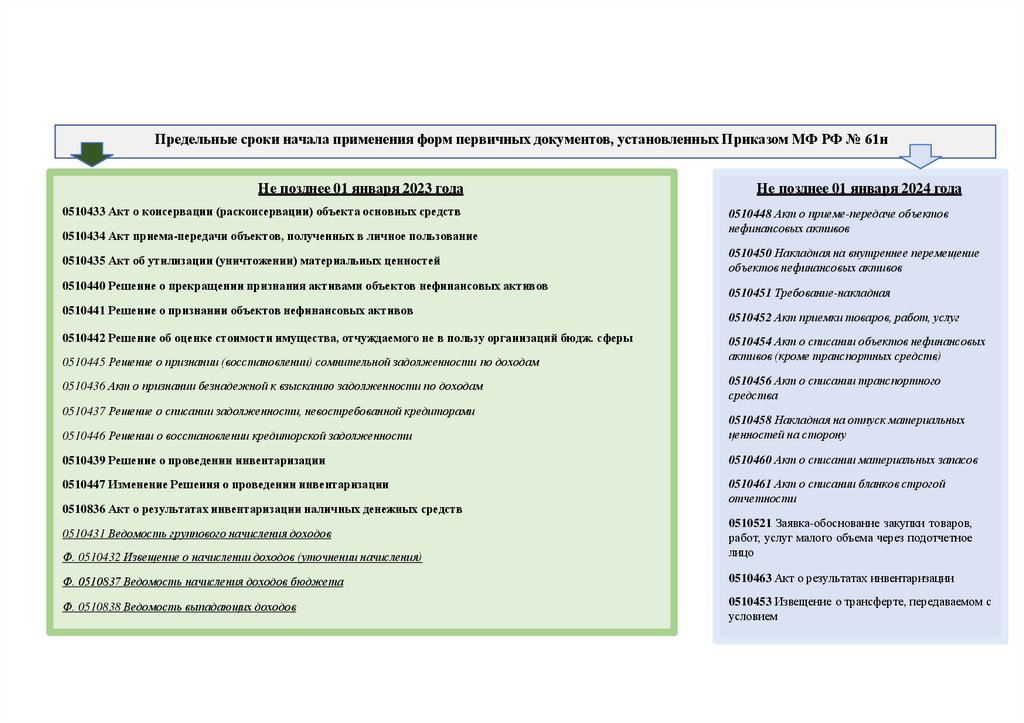

Предельные сроки начала применения форм первичных документов, установленных Приказом МФ РФ № 61нНе позднее 01 января 2023 года

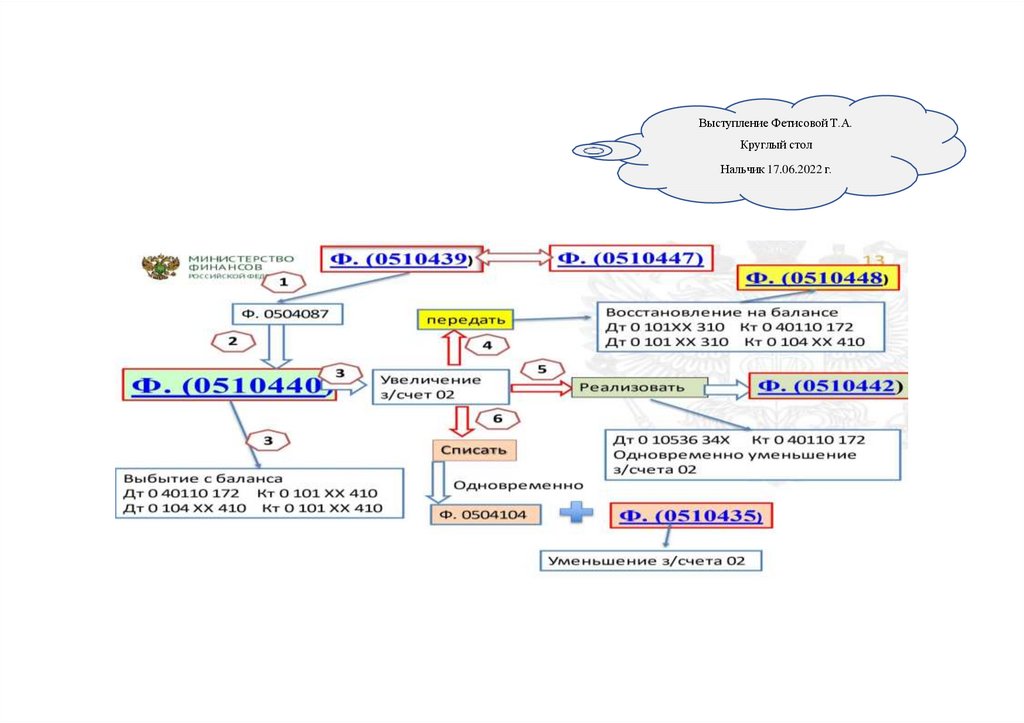

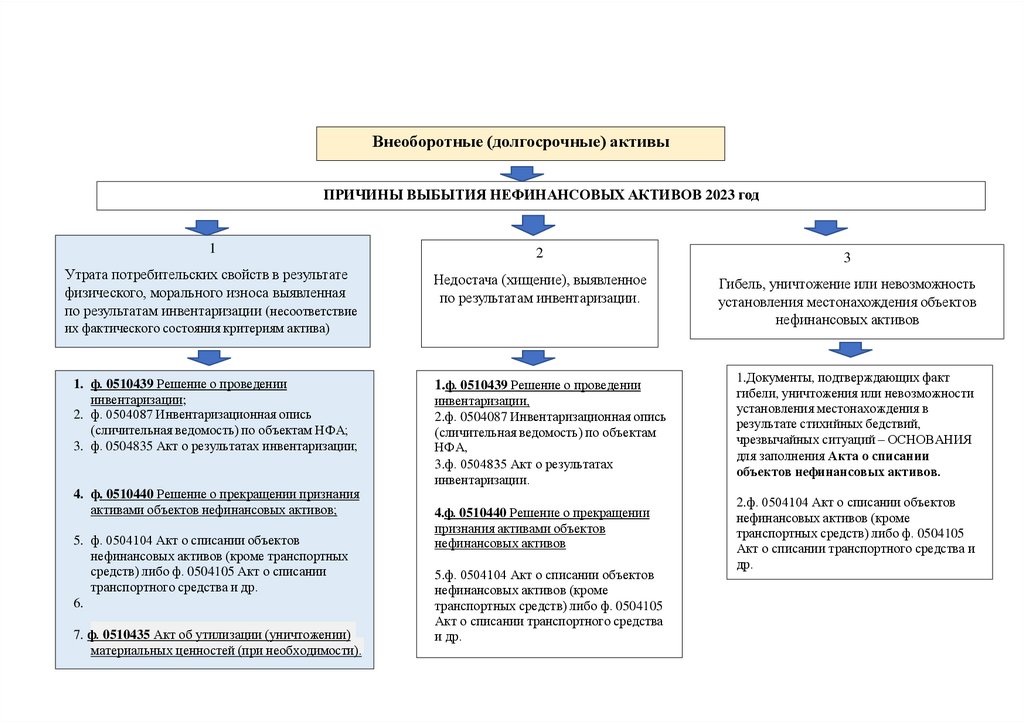

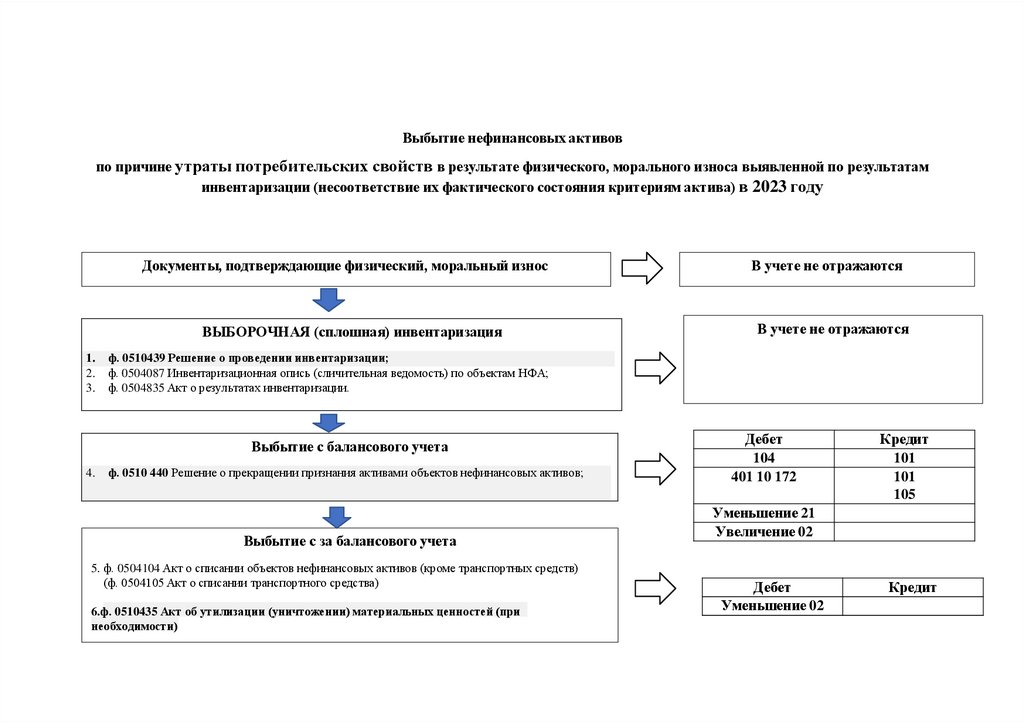

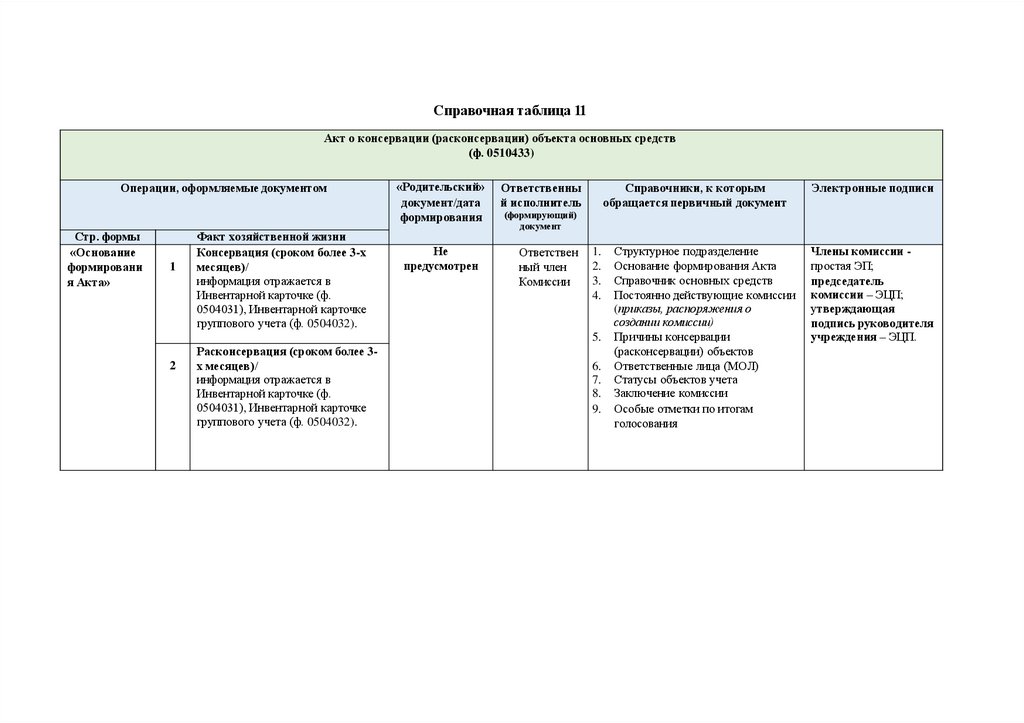

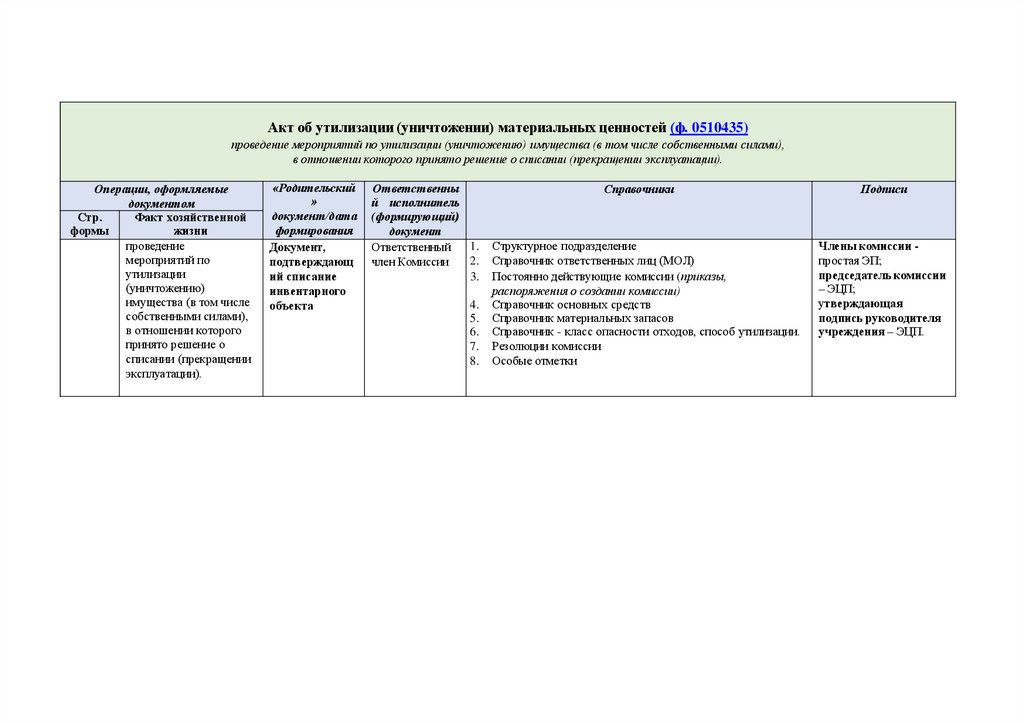

0510433 Акт о консервации (расконсервации) объекта основных средств

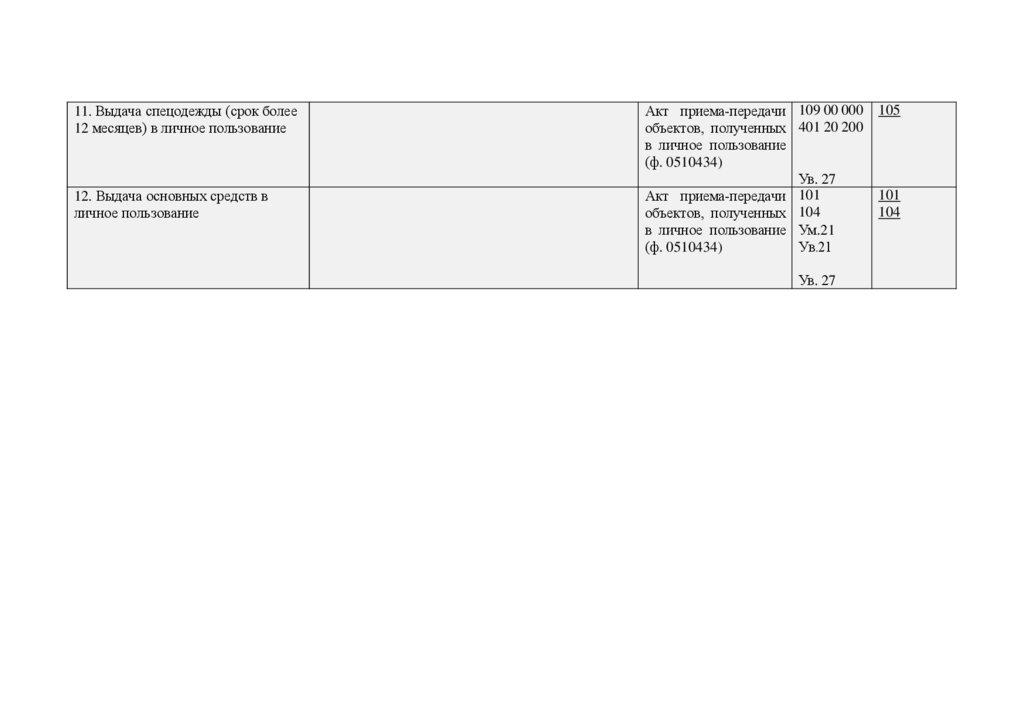

0510434 Акт приема-передачи объектов, полученных в личное пользование

0510435 Акт об утилизации (уничтожении) материальных ценностей

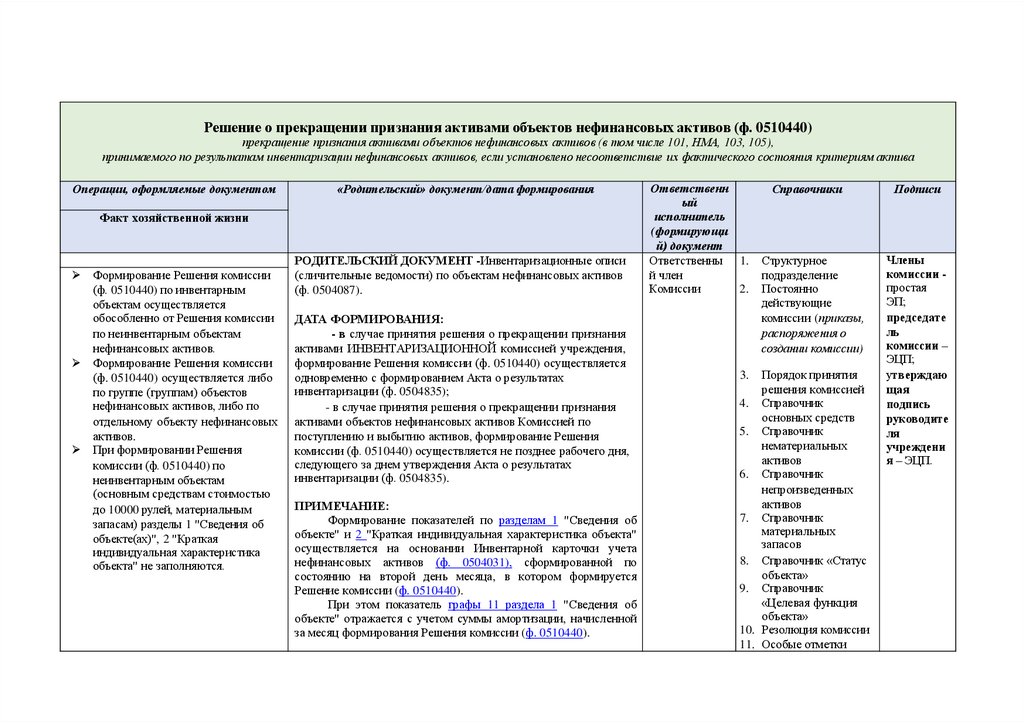

0510440 Решение о прекращении признания активами объектов нефинансовых активов

0510441 Решение о признании объектов нефинансовых активов

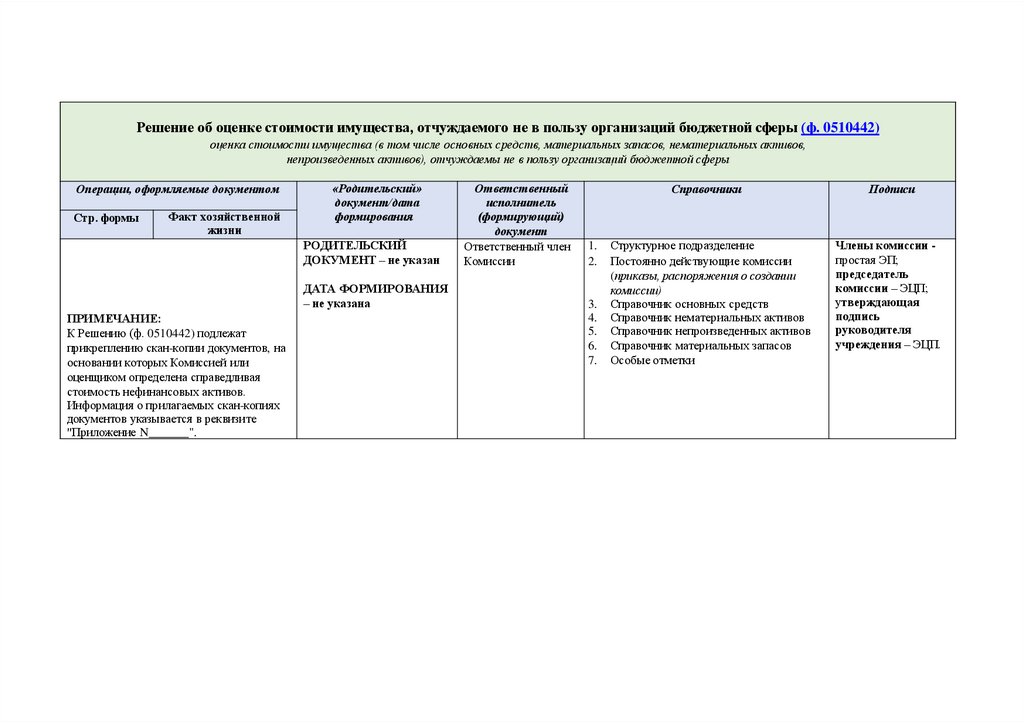

0510442 Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюдж. сферы

0510445 Решение о признании (восстановлении) сомнительной задолженности по доходам

0510436 Акт о признании безнадежной к взысканию задолженности по доходам

0510437 Решение о списании задолженности, невостребованной кредиторами

Не позднее 01 января 2024 года

0510448 Акт о приеме-передаче объектов

нефинансовых активов

0510450 Накладная на внутреннее перемещение

объектов нефинансовых активов

0510451 Требование-накладная

0510452 Акт приемки товаров, работ, услуг

0510454 Акт о списании объектов нефинансовых

активов (кроме транспортных средств)

0510456 Акт о списании транспортного

средства

0510446 Решении о восстановлении кредиторской задолженности

0510458 Накладная на отпуск материальных

ценностей на сторону

0510439 Решение о проведении инвентаризации

0510460 Акт о списании материальных запасов

0510447 Изменение Решения о проведении инвентаризации

0510461 Акт о списании бланков строгой

отчетности

0510836 Акт о результатах инвентаризации наличных денежных средств

Ф. 0510432 Извещение о начислении доходов (уточнении начисления)

0510521 Заявка-обоснование закупки товаров,

работ, услуг малого объема через подотчетное

лицо

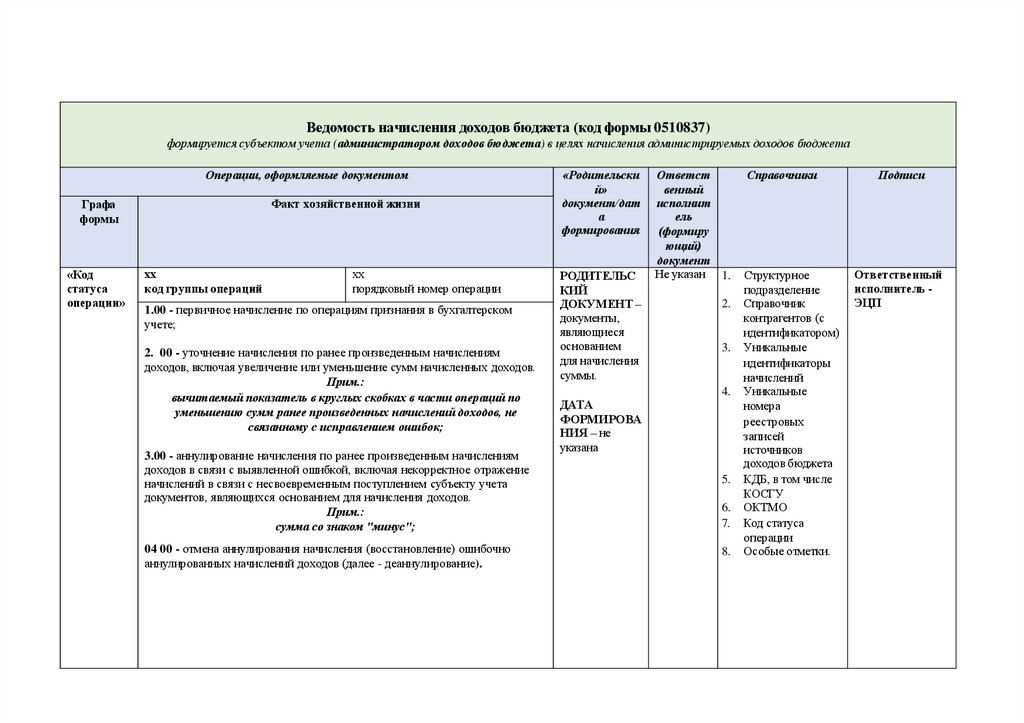

Ф. 0510837 Ведомость начисления доходов бюджета

0510463 Акт о результатах инвентаризации

Ф. 0510838 Ведомость выпадающих доходов

0510453 Извещение о трансферте, передаваемом с

условием

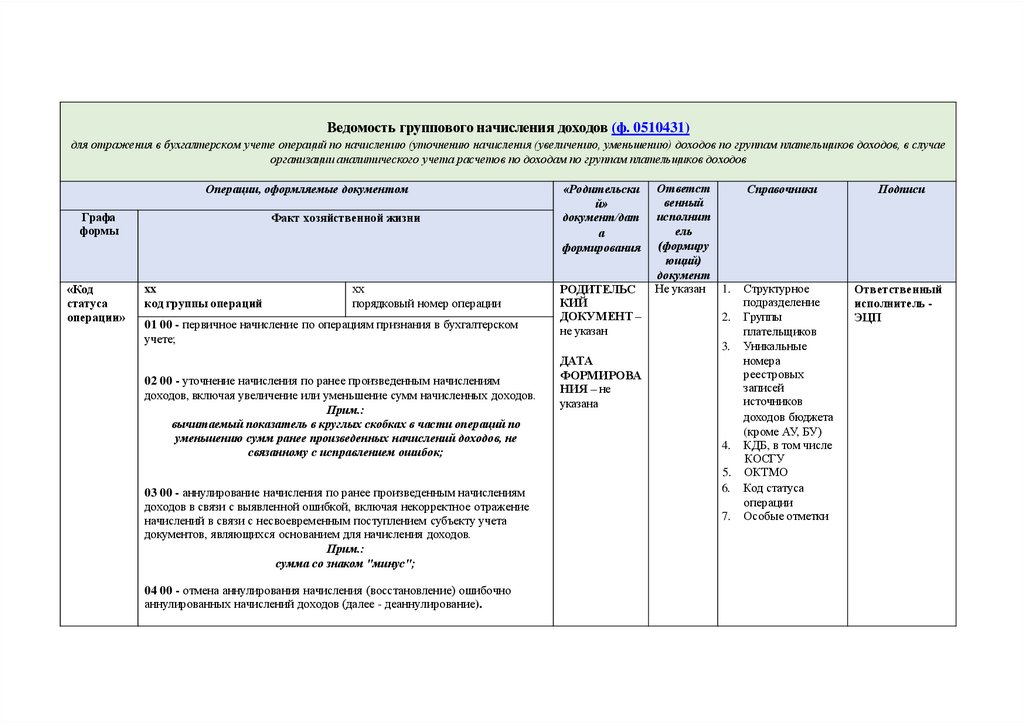

0510431 Ведомость группового начисления доходов

43.

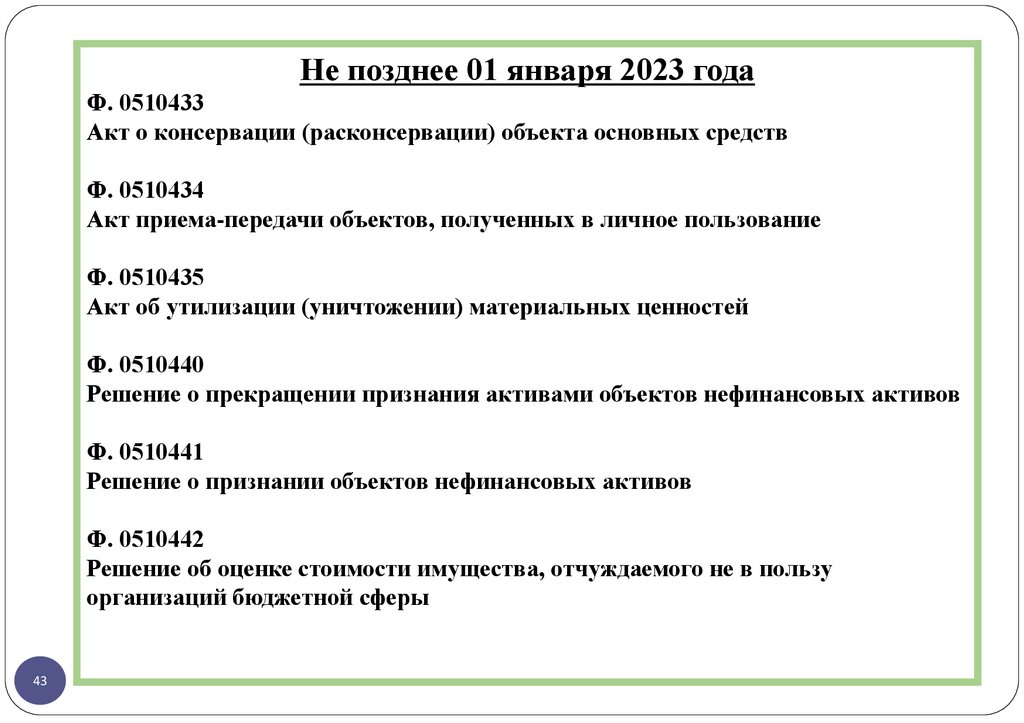

Не позднее 01 января 2023 годаФ. 0510433

Акт о консервации (расконсервации) объекта основных средств

Ф. 0510434

Акт приема-передачи объектов, полученных в личное пользование

Ф. 0510435

Акт об утилизации (уничтожении) материальных ценностей

Ф. 0510440

Решение о прекращении признания активами объектов нефинансовых активов

Ф. 0510441

Решение о признании объектов нефинансовых активов

Ф. 0510442

Решение об оценке стоимости имущества, отчуждаемого не в пользу

организаций бюджетной сферы

43

44.

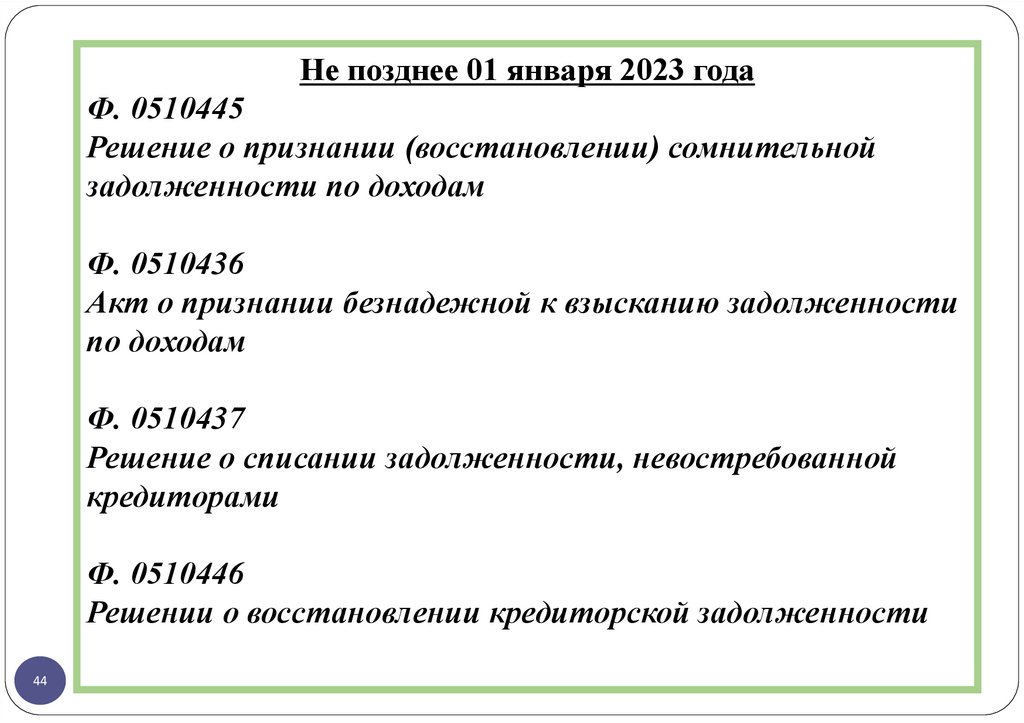

Не позднее 01 января 2023 годаФ. 0510445

Решение о признании (восстановлении) сомнительной

задолженности по доходам

Ф. 0510436

Акт о признании безнадежной к взысканию задолженности

по доходам

Ф. 0510437

Решение о списании задолженности, невостребованной

кредиторами

Ф. 0510446

Решении о восстановлении кредиторской задолженности

44

45.

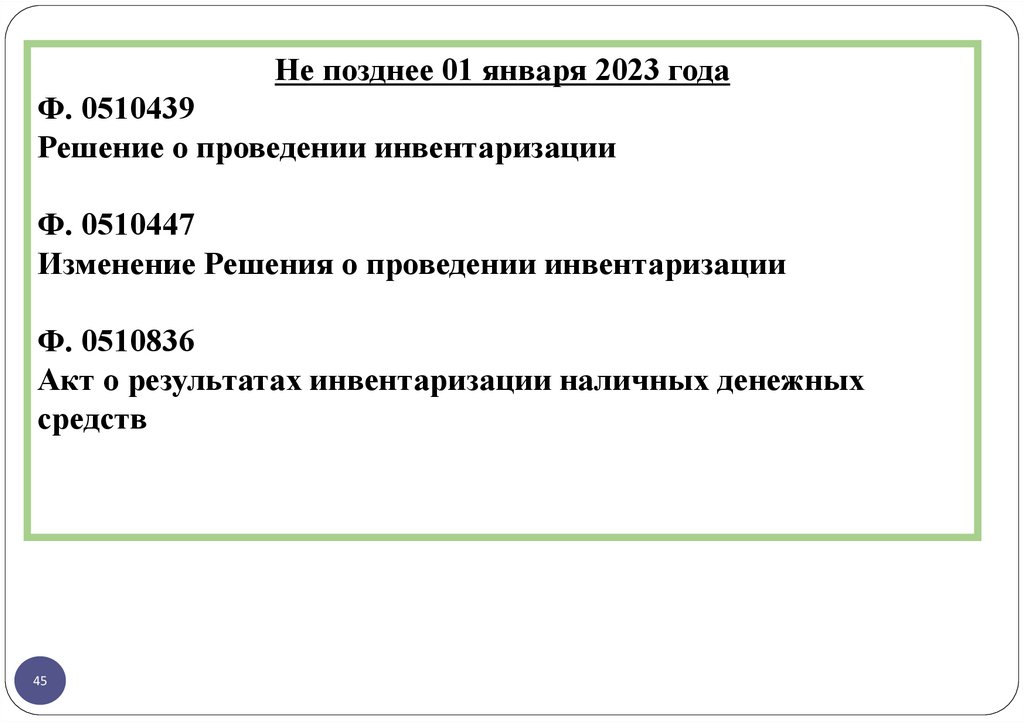

Не позднее 01 января 2023 годаФ. 0510439

Решение о проведении инвентаризации

Ф. 0510447

Изменение Решения о проведении инвентаризации

Ф. 0510836

Акт о результатах инвентаризации наличных денежных

средств

45

46.

Не позднее 01 января 2023 годаФ. 0510431

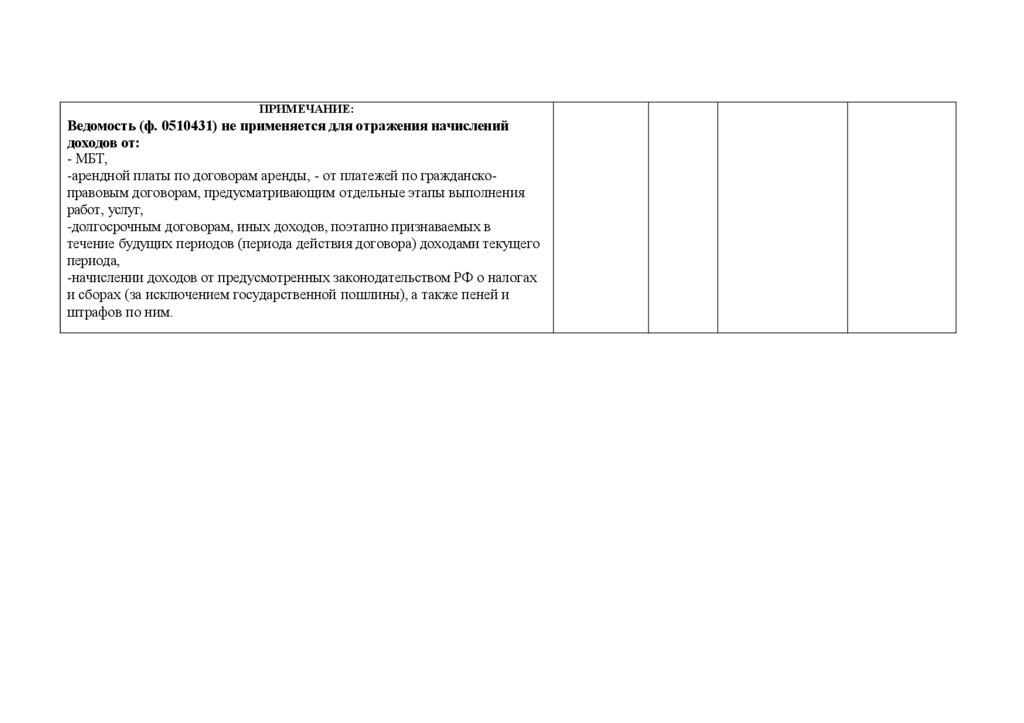

Ведомость группового начисления доходов

Ф. 0510432

Извещение о начислении доходов (уточнении начисления)

Ф. 0510837

Ведомость начисления доходов бюджета

Ф. 0510838

Ведомость выпадающих доходов

46

47.

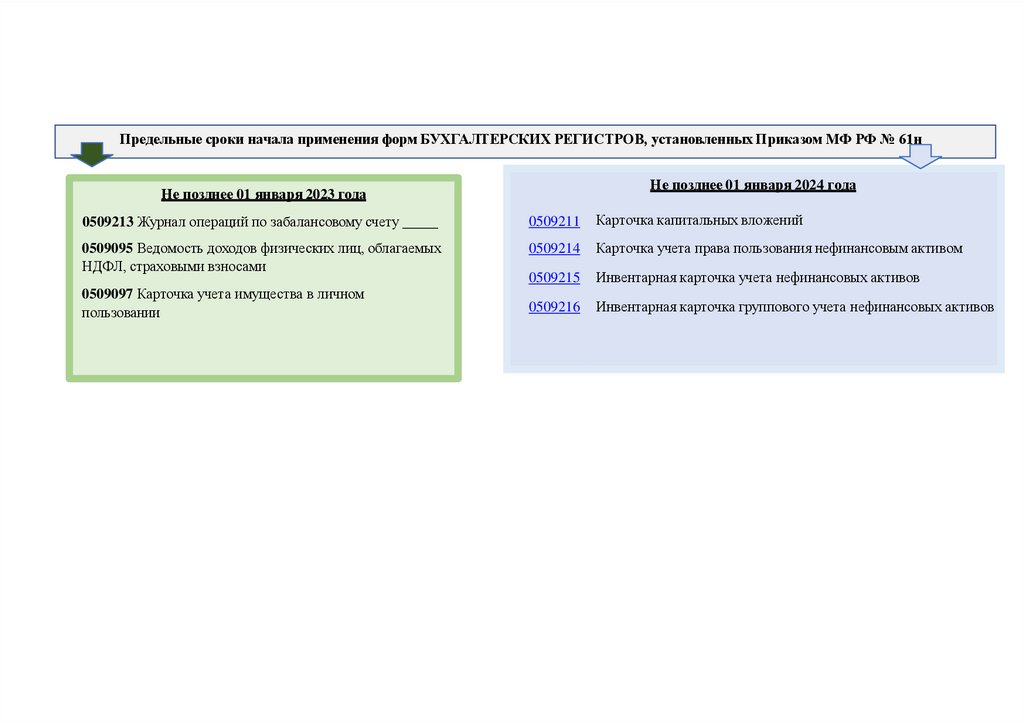

Предельные сроки начала применения форм БУХГАЛТЕРСКИХ РЕГИСТРОВ, установленных Приказом МФ РФ № 61нНе позднее 01 января 2024 года

Не позднее 01 января 2023 года

0509213 Журнал операций по забалансовому счету

0509211

Карточка капитальных вложений

0509095 Ведомость доходов физических лиц, облагаемых

НДФЛ, страховыми взносами

0509214

Карточка учета права пользования нефинансовым активом

0509215

Инвентарная карточка учета нефинансовых активов

0509216

Инвентарная карточка группового учета нефинансовых активов

0509097 Карточка учета имущества в личном

пользовании

48.

СХЕМА 7ВОПРОСЫ, возникающие при составления первичного документа в ЭЛЕКТРОННОМ ВИДЕ

1.

С какой даты

применение

документов в

электронном

виде

ОБЯЗАТЕЛЬНО?

48

2.

3.

4.

5.

6.

7.

Формы

первичных

документов,

формируемых

в электронном

виде.

В какой

информационно

й системе

формируется и

подписывается

электронный

документ.

8.

Какими

распорядитель

ными

документами

оформить

переход на

электронный

документообо

рот (ЭДО)

Примерные

мероприятия

при переходе

на ЭДО

Виды

электронных

подписей.

Хранение

электронных

документов.

Особенности

отражения в

электронном

документе отметки

бухгалтерии о

принятии объекта к

учету или о его

выбытии, иные поля

унифицированной

формы документа,

предусмотренные

для отражения

бухгалтерских

записей.

Письмо МФ РФ от

01.12.2021 N 02-0707/98091 "О

Методических

рекомендациях по

переходу на

применение в 2022

году

унифицированных

форм электронных

первичных

документов".

График

документообор

ота.

!

49.

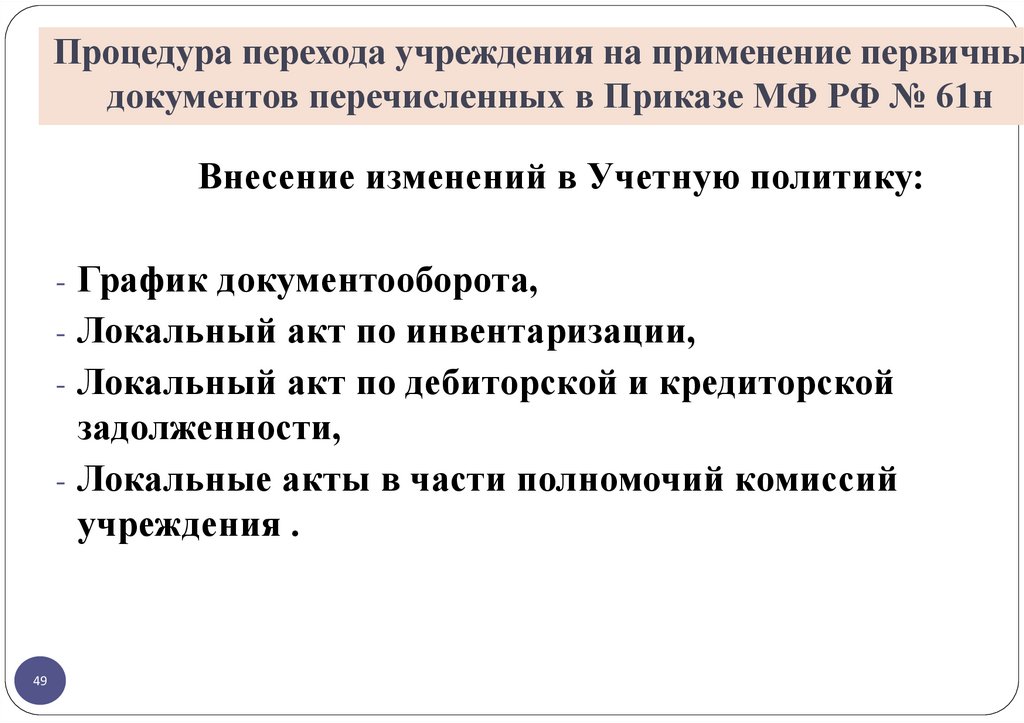

Процедура перехода учреждения на применение первичныдокументов перечисленных в Приказе МФ РФ № 61н

Внесение изменений в Учетную политику:

- График документооборота,

- Локальный акт по инвентаризации,

- Локальный акт по дебиторской и кредиторской

задолженности,

- Локальные акты в части полномочий комиссий

учреждения .

49

50.

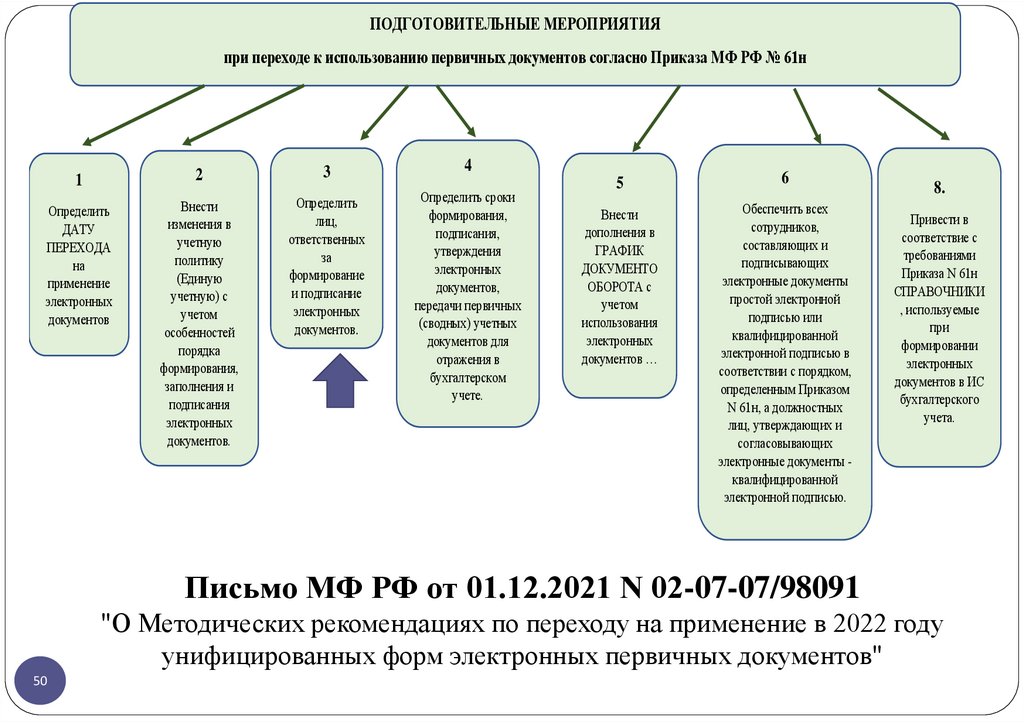

ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯпри переходе к использованию первичных документов согласно Приказа МФ РФ № 61н

1

Определить

ДАТУ

ПЕРЕХОДА

на

применение

электронных

документов

2

3

4

Внести

изменения в

учетную

политику

(Единую

учетную) с

учетом

особенностей

порядка

формирования,

заполнения и

подписания

электронных

документов.

Определить

лиц,

ответственных

за

формирование

и подписание

электронных

документов.

Определить сроки

формирования,

подписания,

утверждения

электронных

документов,

передачи первичных

(сводных) учетных

документов для

отражения в

бухгалтерском

учете.

5

6

Внести

дополнения в

ГРАФИК

ДОКУМЕНТО

ОБОРОТА с

учетом

использования

электронных

документов …

Обеспечить всех

сотрудников,

составляющих и

подписывающих

электронные документы

простой электронной

подписью или

квалифицированной

электронной подписью в

соответствии с порядком,

определенным Приказом

N 61н, а должностных

лиц, утверждающих и

согласовывающих

электронные документы квалифицированной

электронной подписью.

8.

Привести в

соответствие с

требованиями

Приказа N 61н

СПРАВОЧНИКИ

, используемые

при

формировании

электронных

документов в ИС

бухгалтерского

учета.

Письмо МФ РФ от 01.12.2021 N 02-07-07/98091

"О Методических рекомендациях по переходу на применение в 2022 году

унифицированных форм электронных первичных документов"

50

51.

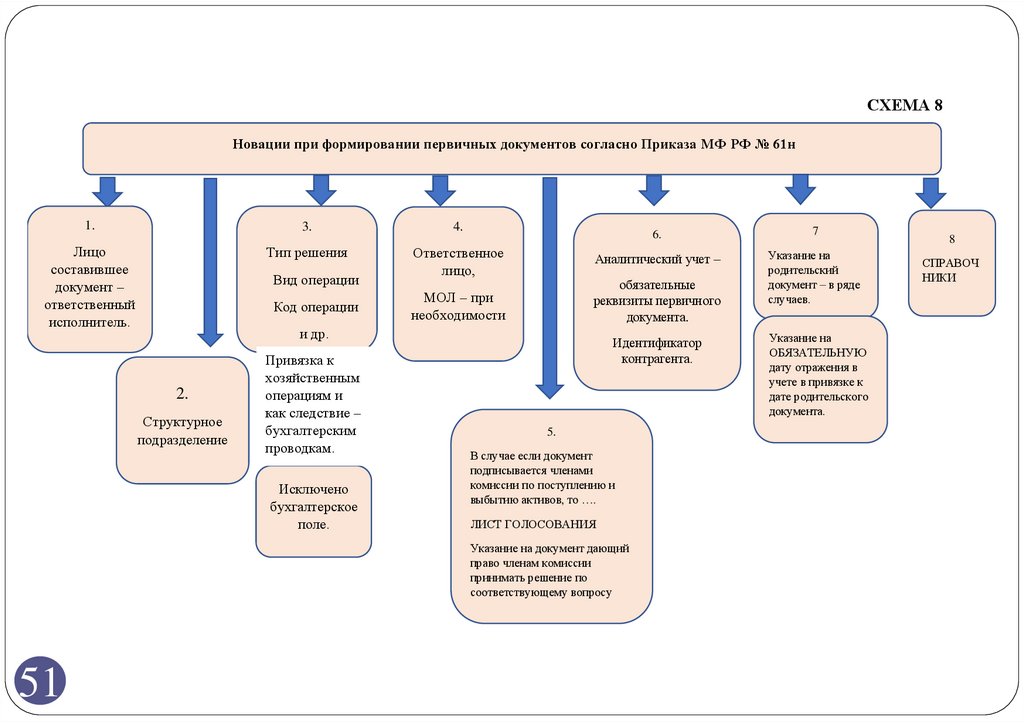

СХЕМА 8Новации при формировании первичных документов согласно Приказа МФ РФ № 61н

1.

3.

4.

Лицо

составившее

документ –

ответственный

исполнитель.

Тип решения

Ответственное

лицо,

Вид операции

Код операции

6.

7

Аналитический учет –

Указание на

родительский

документ – в ряде

случаев.

обязательные

реквизиты первичного

документа.

МОЛ – при

необходимости

и др.

2.

Структурное

подразделение

Привязка к

хозяйственным

операциям и

как следствие –

бухгалтерским

проводкам.

Исключено

бухгалтерское

поле.

Идентификатор

контрагента.

5.

В случае если документ

подписывается членами

комиссии по поступлению и

выбытию активов, то ….

ЛИСТ ГОЛОСОВАНИЯ

Указание на документ дающий

право членам комиссии

принимать решение по

соответствующему вопросу

51

Указание на

ОБЯЗАТЕЛЬНУЮ

дату отражения в

учете в привязке к

дате родительского

документа.

8

СПРАВОЧ

НИКИ

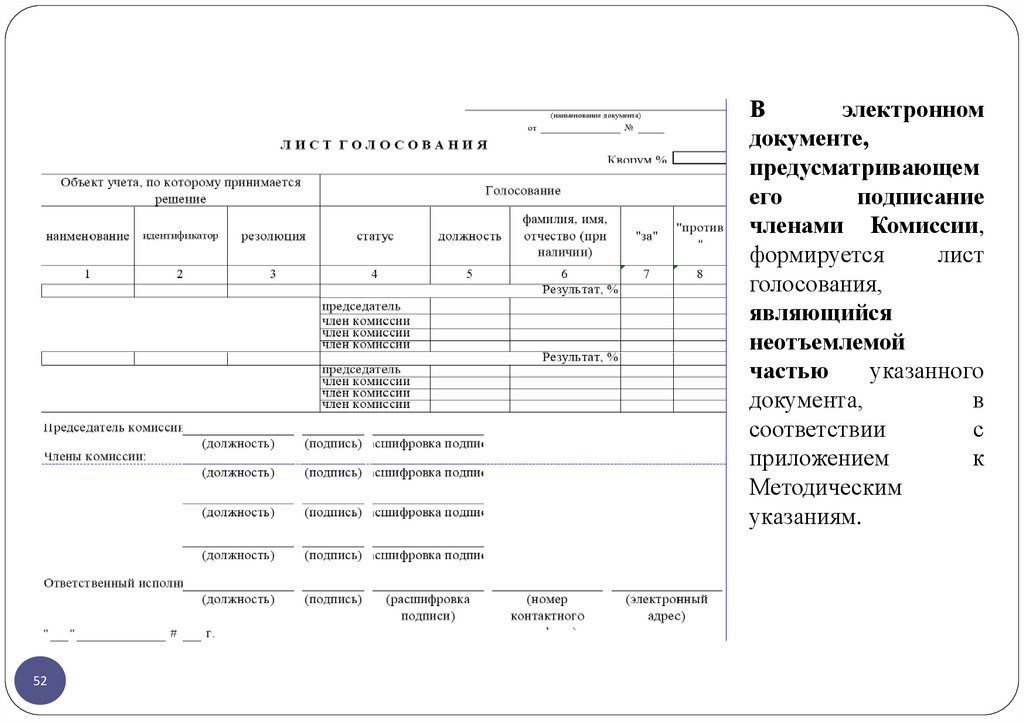

52.

Вэлектронном

документе,

предусматривающем

его

подписание

членами Комиссии,

формируется

лист

голосования,

являющийся

неотъемлемой

частью

указанного

документа,

в

соответствии

с

приложением

к

Методическим

указаниям.

52

53.

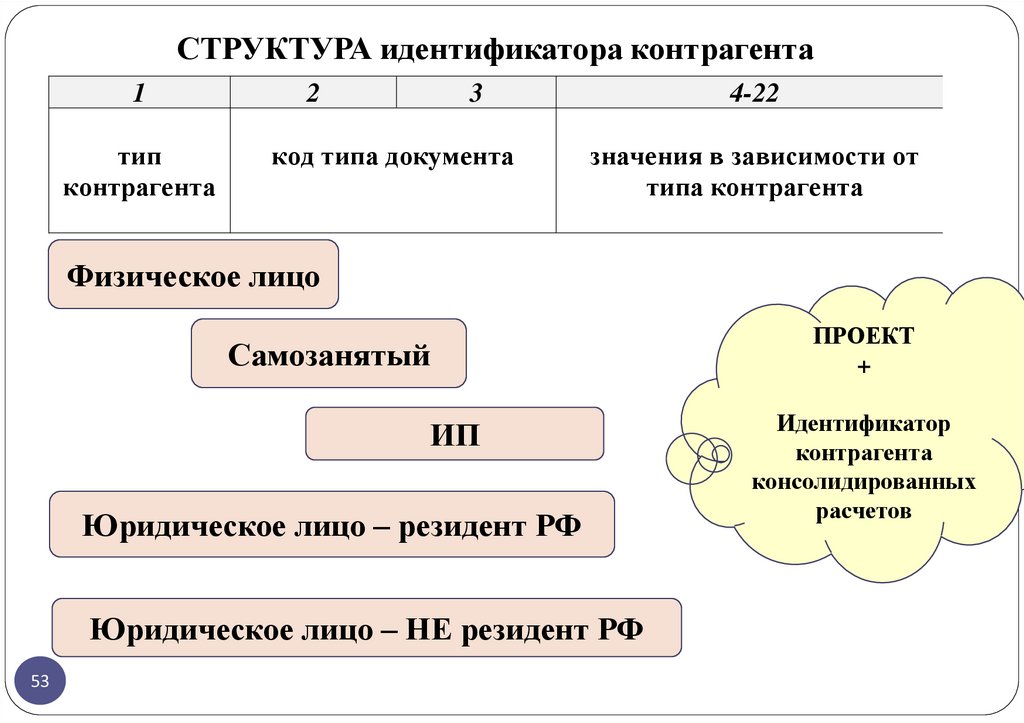

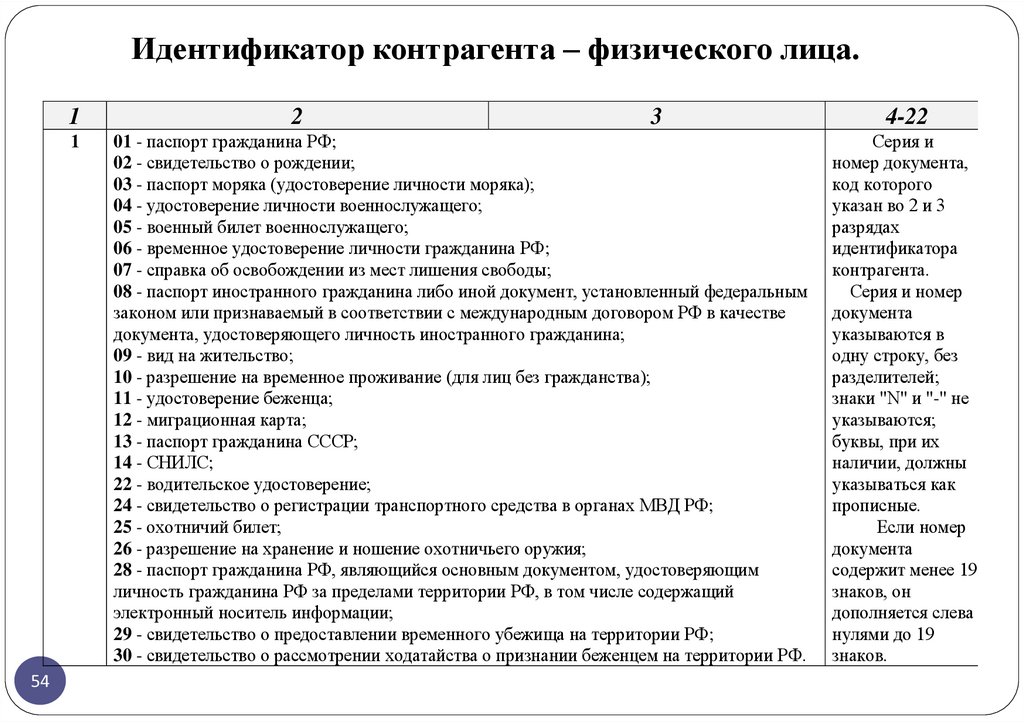

СТРУКТУРА идентификатора контрагента1

тип

контрагента

2

3

код типа документа

4-22

значения в зависимости от

типа контрагента

Физическое лицо

Самозанятый

ИП

Юридическое лицо – резидент РФ

Юридическое лицо – НЕ резидент РФ

53

ПРОЕКТ

+

Идентификатор

контрагента

консолидированных

расчетов

54.

Идентификатор контрагента – физического лица.1

1

54

2

3

01 - паспорт гражданина РФ;

02 - свидетельство о рождении;

03 - паспорт моряка (удостоверение личности моряка);

04 - удостоверение личности военнослужащего;

05 - военный билет военнослужащего;

06 - временное удостоверение личности гражданина РФ;

07 - справка об освобождении из мест лишения свободы;

08 - паспорт иностранного гражданина либо иной документ, установленный федеральным

законом или признаваемый в соответствии с международным договором РФ в качестве

документа, удостоверяющего личность иностранного гражданина;

09 - вид на жительство;

10 - разрешение на временное проживание (для лиц без гражданства);

11 - удостоверение беженца;

12 - миграционная карта;

13 - паспорт гражданина СССР;

14 - СНИЛС;

22 - водительское удостоверение;

24 - свидетельство о регистрации транспортного средства в органах МВД РФ;

25 - охотничий билет;

26 - разрешение на хранение и ношение охотничьего оружия;

28 - паспорт гражданина РФ, являющийся основным документом, удостоверяющим

личность гражданина РФ за пределами территории РФ, в том числе содержащий

электронный носитель информации;

29 - свидетельство о предоставлении временного убежища на территории РФ;

30 - свидетельство о рассмотрении ходатайства о признании беженцем на территории РФ.

4-22

Серия и

номер документа,

код которого

указан во 2 и 3

разрядах

идентификатора

контрагента.

Серия и номер

документа

указываются в

одну строку, без

разделителей;

знаки "N" и "-" не

указываются;

буквы, при их

наличии, должны

указываться как

прописные.

Если номер

документа

содержит менее 19

знаков, он

дополняется слева

нулями до 19

знаков.

55.

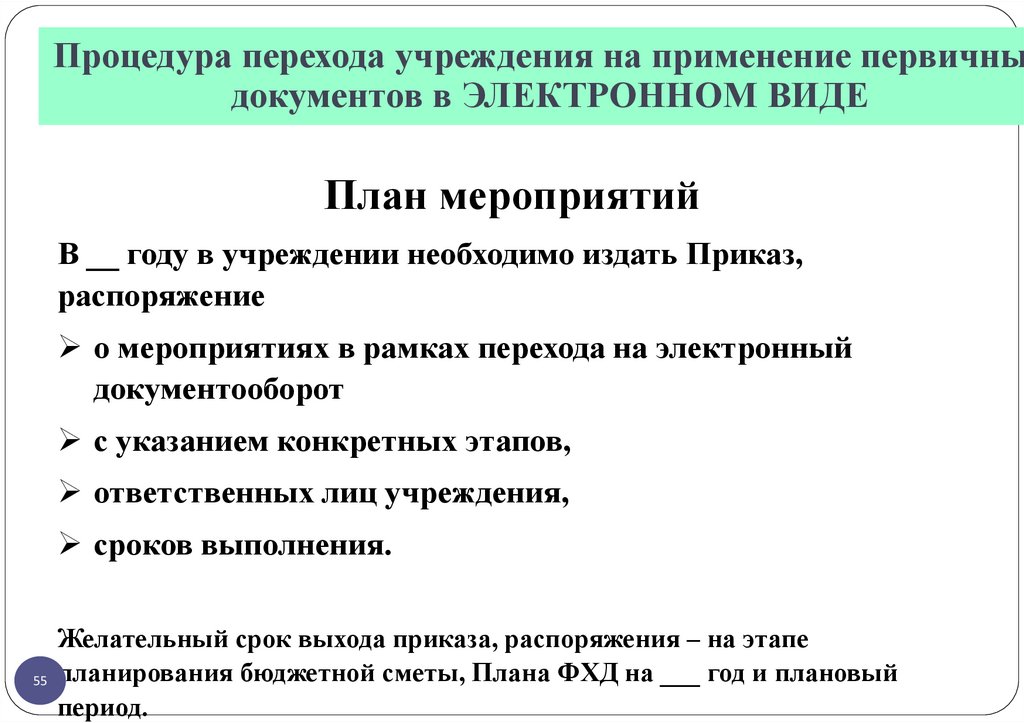

Процедура перехода учреждения на применение первичныдокументов в ЭЛЕКТРОННОМ ВИДЕ

План мероприятий

В __ году в учреждении необходимо издать Приказ,

распоряжение

о мероприятиях в рамках перехода на электронный

документооборот

с указанием конкретных этапов,

ответственных лиц учреждения,

сроков выполнения.

Желательный срок выхода приказа, распоряжения – на этапе

55 планирования бюджетной сметы, Плана ФХД на ___ год и плановый

период.

56.

Процедура перехода учреждения на применение первичныдокументов перечисленных в Приказе МФ РФ № 61н

ПОДТВЕРЖДЕНИЕ ГОТОВНОСТИ информационной

системы (бухгалтерской программы) к реализации

НОВЫХ первичных документов (Приказ МФ РФ №

61н.)

56

57.

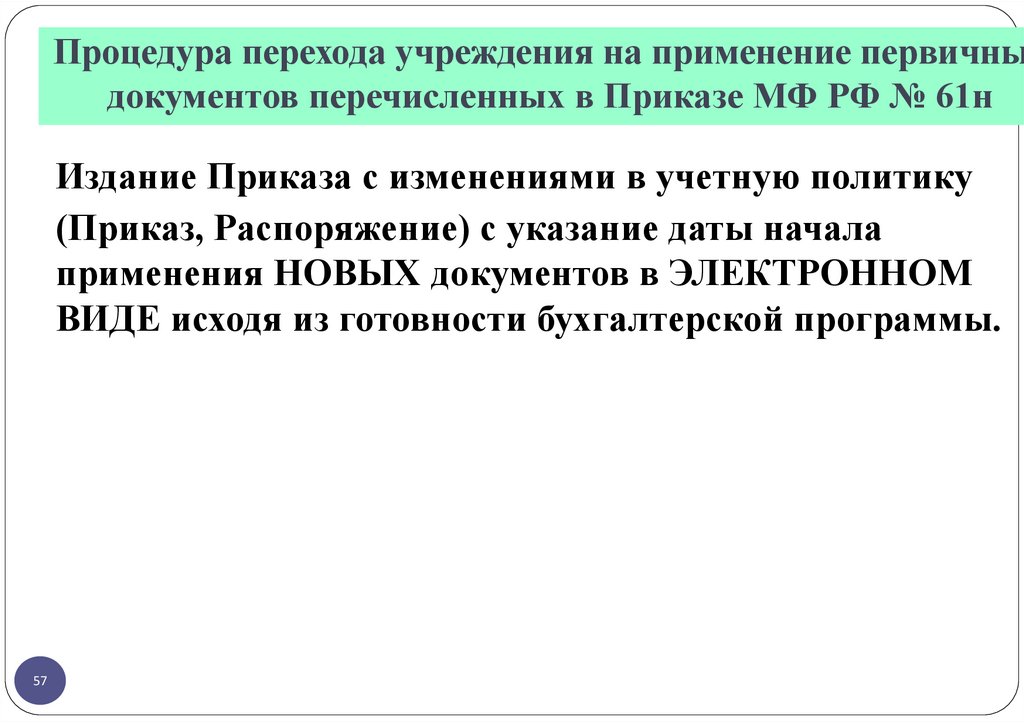

Процедура перехода учреждения на применение первичныдокументов перечисленных в Приказе МФ РФ № 61н

Издание Приказа с изменениями в учетную политику

(Приказ, Распоряжение) с указание даты начала

применения НОВЫХ документов в ЭЛЕКТРОННОМ

ВИДЕ исходя из готовности бухгалтерской программы.

57

58.

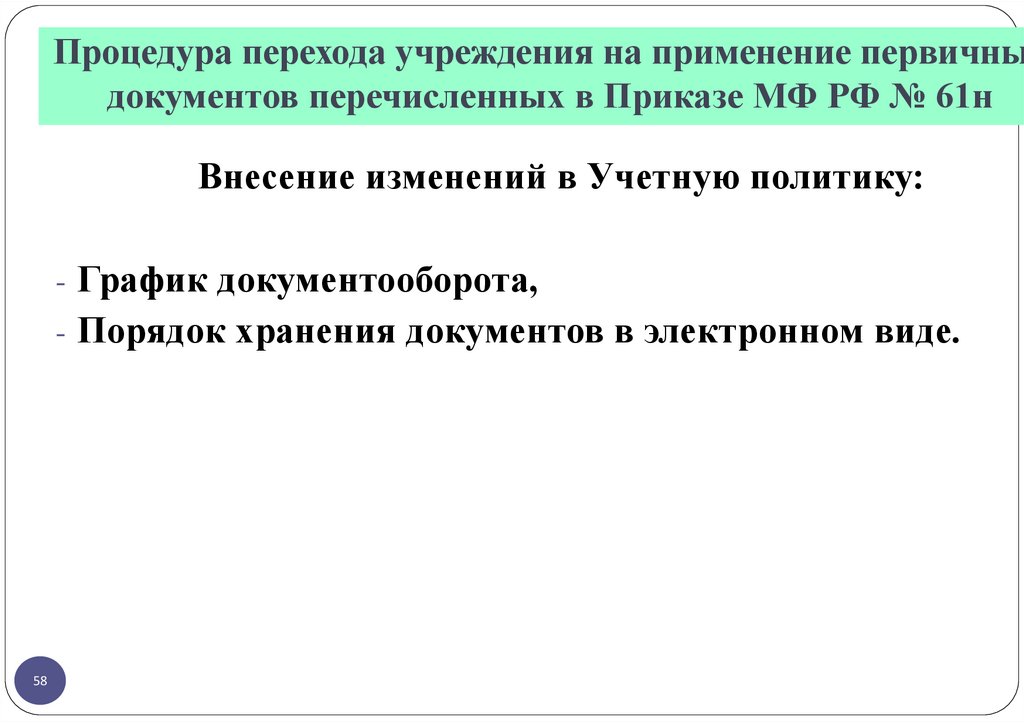

Процедура перехода учреждения на применение первичныдокументов перечисленных в Приказе МФ РФ № 61н

Внесение изменений в Учетную политику:

- График документооборота,

- Порядок хранения документов в электронном виде.

58

59.

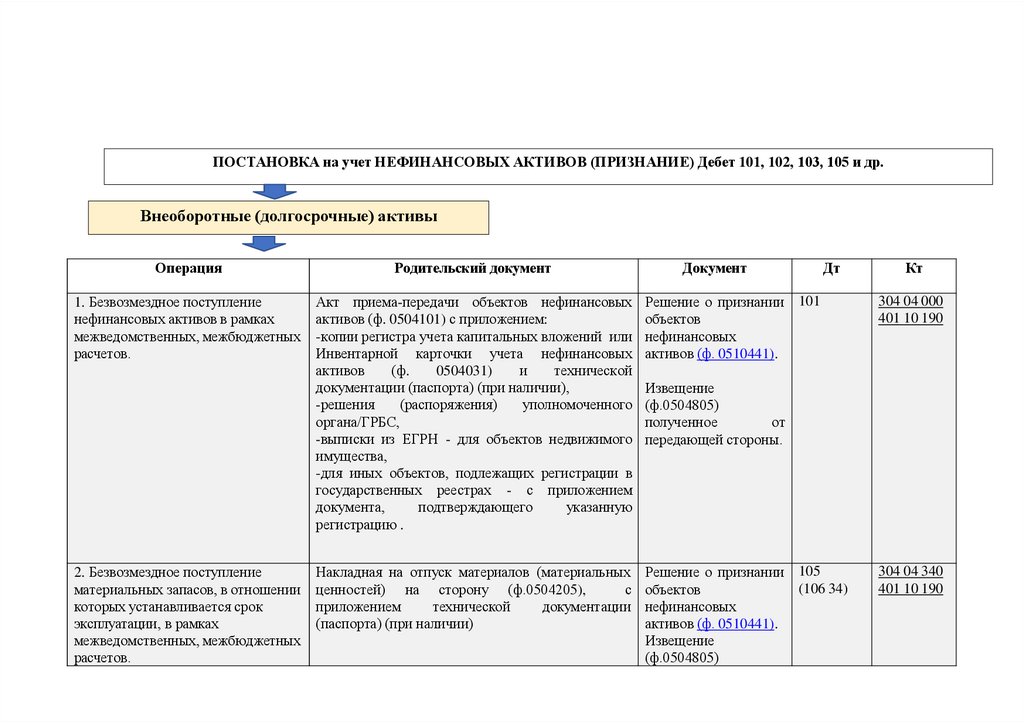

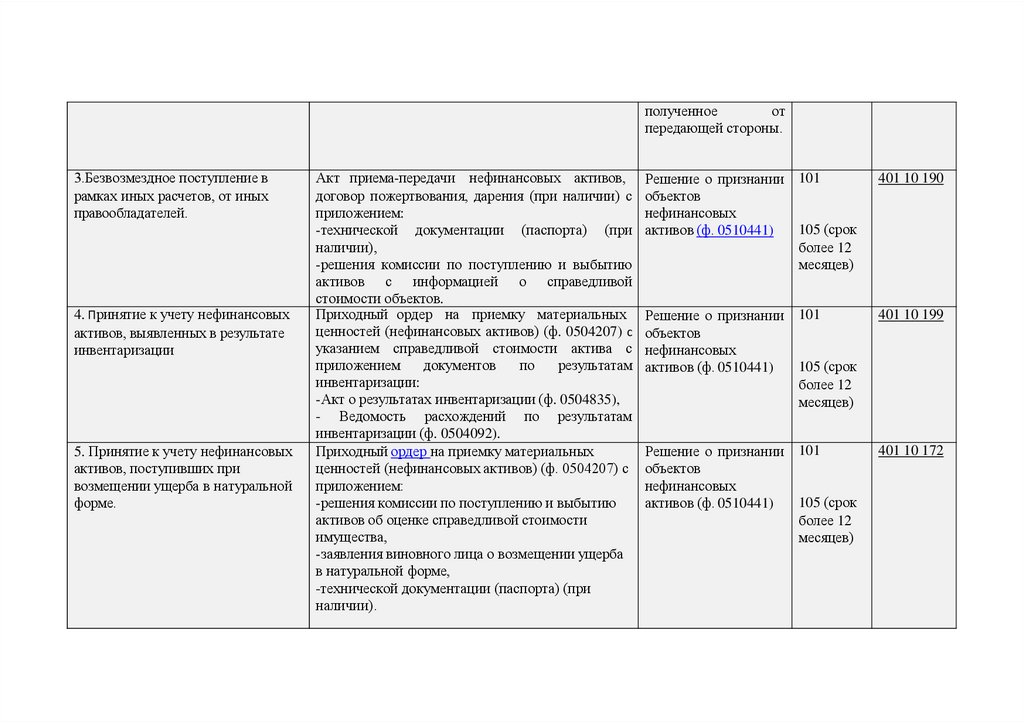

Решение о признании объектов нефинансовых активов (ф. 0510441)для принятия к бухгалтерскому учету объектов основных средств, нематериальных активов, непроизведенных активов,

материальных запасов, в отношении которых устанавливается срок эксплуатации

Операции, оформляемые документом

Стр. формы

Факт хозяйственной жизни

"Тип

решения

комиссии о

признании

объектов

нефинансовы

х активов"

признание объектов нефинансовых активов в

связи с приобретением;

признание объектов нефинансовых активов в

связи с созданием хозяйственным способом;

признание (удорожание) объектов

нефинансовых активов при реконструкции

(модернизации), дооборудовании;

признание объектов нефинансовых активов в

связи с безвозмездным поступлением;

признание объектов нефинансовых активов

при возмещении ущерба в натуральной форме.

На каждый объект недвижимого имущества. По объектам

недвижимого имущества, Решение (ф. 0510441) формируется

после оформления права оперативного управления.

На объекты движимого имущества может формироваться как

на каждый объект нефинансовых активов, так и на группу

объектов.

На каждый объект движимого имущества, по которым

проводились работы по реконструкции, модернизации,

дооборудованию.

«Родительский» документ/дата

формирования

РОДИТЕЛЬСКИЙ ДОКУМЕНТ – не

указан.

ДАТА ФОРМИРОВАНИЯ - в

зависимости от типа решения не позднее

рабочего дня, следующего за днем:

завершения капитальных вложений в

объект нефинансового актива;

регистрации

управления;

подписания акта выполненных работ

по реконструкции, модернизации,

дооборудованию;

безвозмездного получения объектов

нефинансовых активов;

принятия решения о возмещении

ущерба в натуральной форме.

права

оперативного

Ответствен

ный

исполнитель

(формирующ

ий)

документ

Ответственн 1.

ый член

Комиссии

2.

Справочники

Подписи

Структурное

подразделение

Тип решения

комиссии

3. Справочник

ответственных лиц

(МОЛ)

4. Постоянно

действующие

комиссии (приказы,

распоряжения о

создании комиссии)

5. Справочник

основных средств

6. Справочник

нематериальных

активов

7. Справочник

непроизведенных

активов

8. Справочник

материальных

запасов

9. Вид работ

10. Резолюции

комиссии

11. Особые отметки

Члены

комиссии простая

ЭП;

председате

ль

комиссии –

ЭЦП.

60.

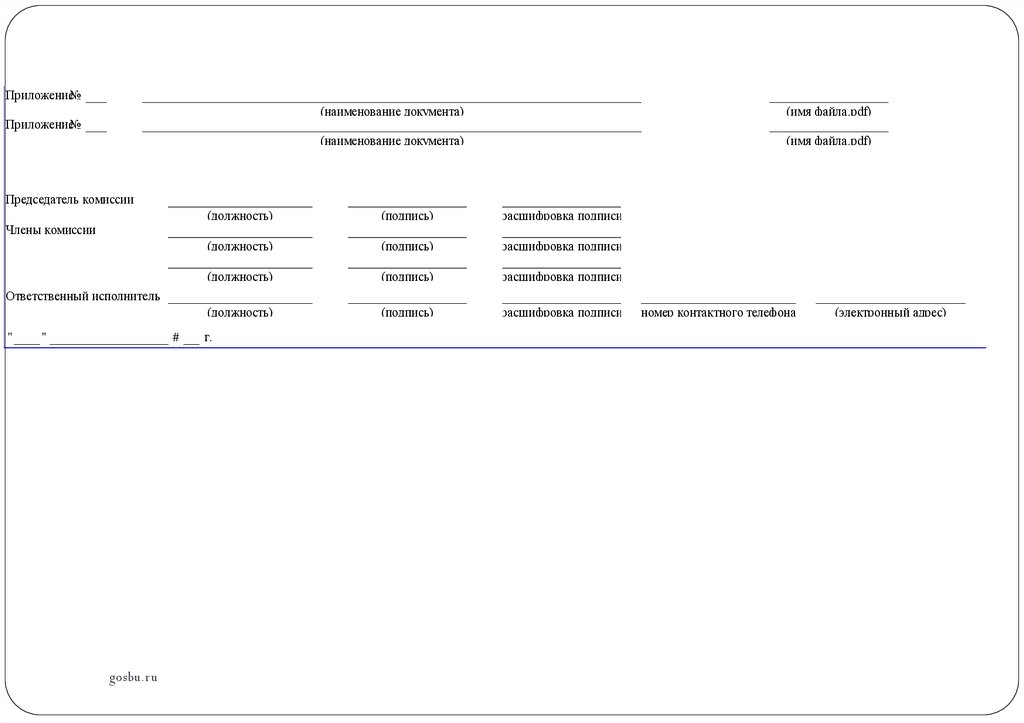

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

Номер

Решение комиссии (ф. 0510441) формируется ответственным

исполнителем из состава Комиссии, уполномоченным на его формирование.

gosbu.ru

383

61.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

Номер

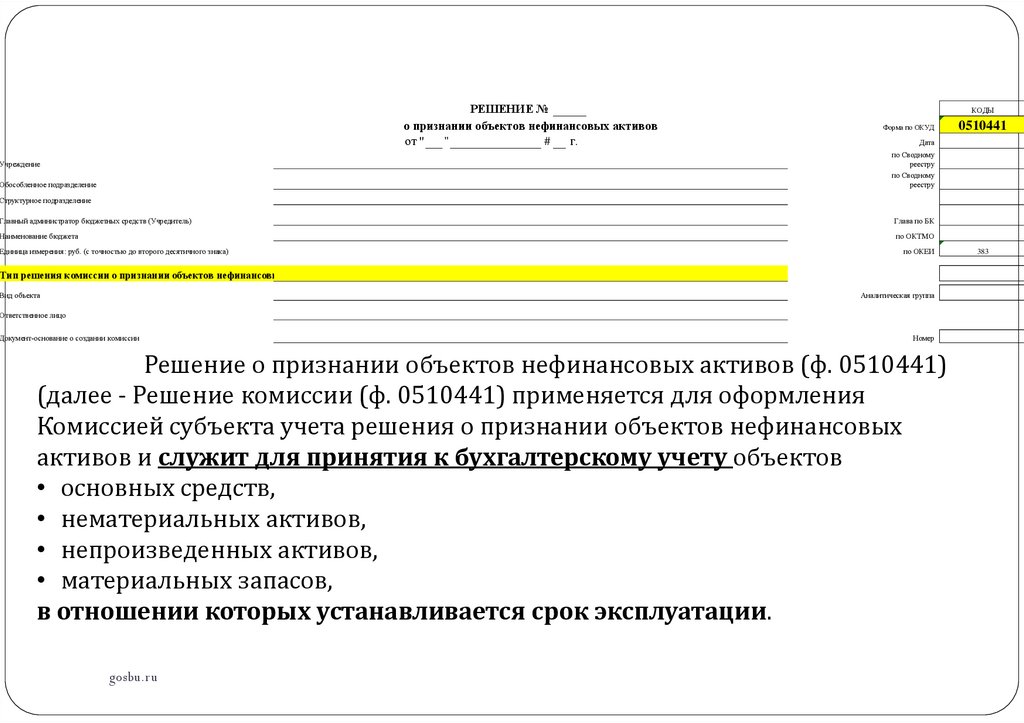

Решение о признании объектов нефинансовых активов (ф. 0510441)

(далее - Решение комиссии (ф. 0510441) применяется для оформления

Комиссией субъекта учета решения о признании объектов нефинансовых

активов и служит для принятия к бухгалтерскому учету объектов

• основных средств,

• нематериальных активов,

• непроизведенных активов,

• материальных запасов,

в отношении которых устанавливается срок эксплуатации.

gosbu.ru

383

62.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

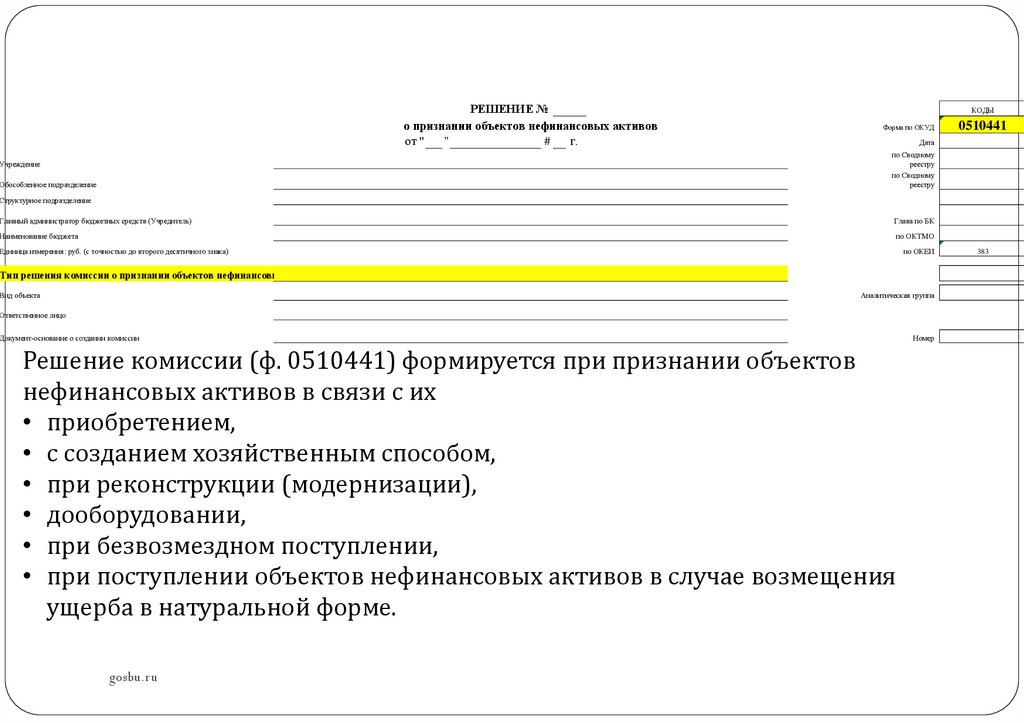

Решение комиссии (ф. 0510441) формируется при признании объектов

нефинансовых активов в связи с их

• приобретением,

• с созданием хозяйственным способом,

• при реконструкции (модернизации),

• дооборудовании,

• при безвозмездном поступлении,

• при поступлении объектов нефинансовых активов в случае возмещения

ущерба в натуральной форме.

gosbu.ru

Номер

383

63.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

Номер

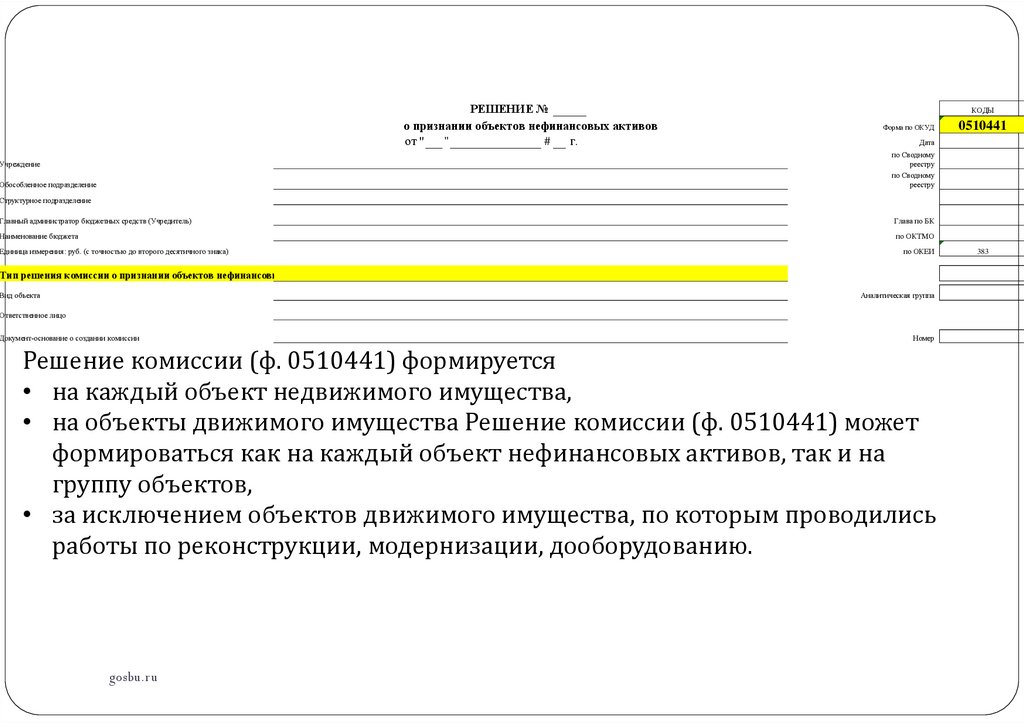

Решение комиссии (ф. 0510441) формируется

• на каждый объект недвижимого имущества,

• на объекты движимого имущества Решение комиссии (ф. 0510441) может

формироваться как на каждый объект нефинансовых активов, так и на

группу объектов,

• за исключением объектов движимого имущества, по которым проводились

работы по реконструкции, модернизации, дооборудованию.

gosbu.ru

383

64.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

Номер

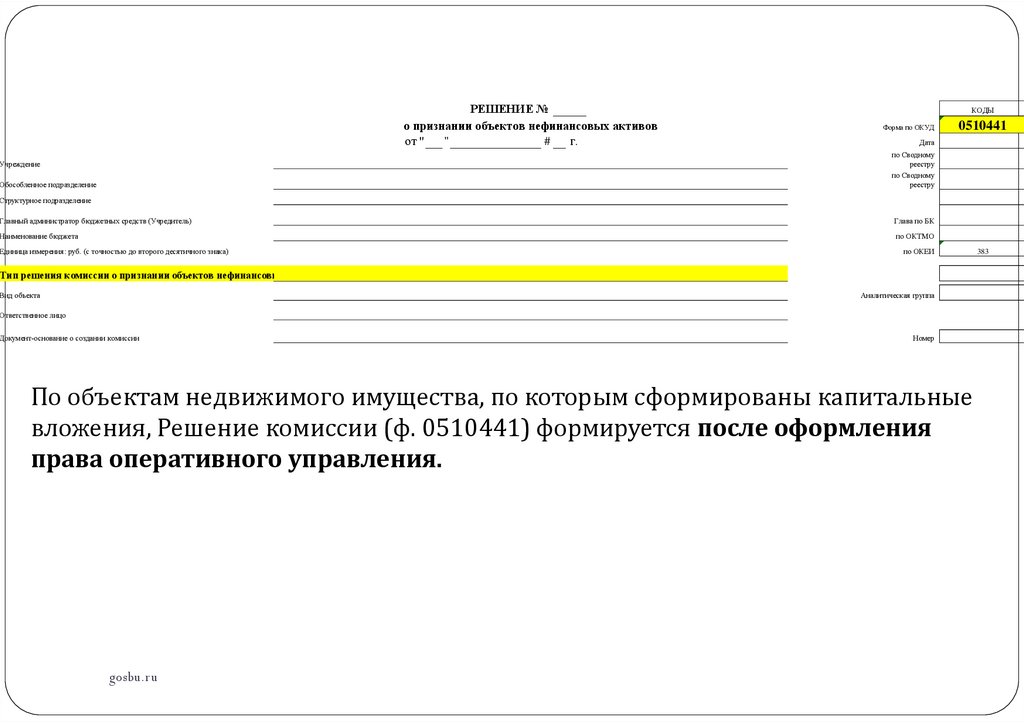

По объектам недвижимого имущества, по которым сформированы капитальные

вложения, Решение комиссии (ф. 0510441) формируется после оформления

права оперативного управления.

gosbu.ru

383

65.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

Документ-основание о создании комиссии

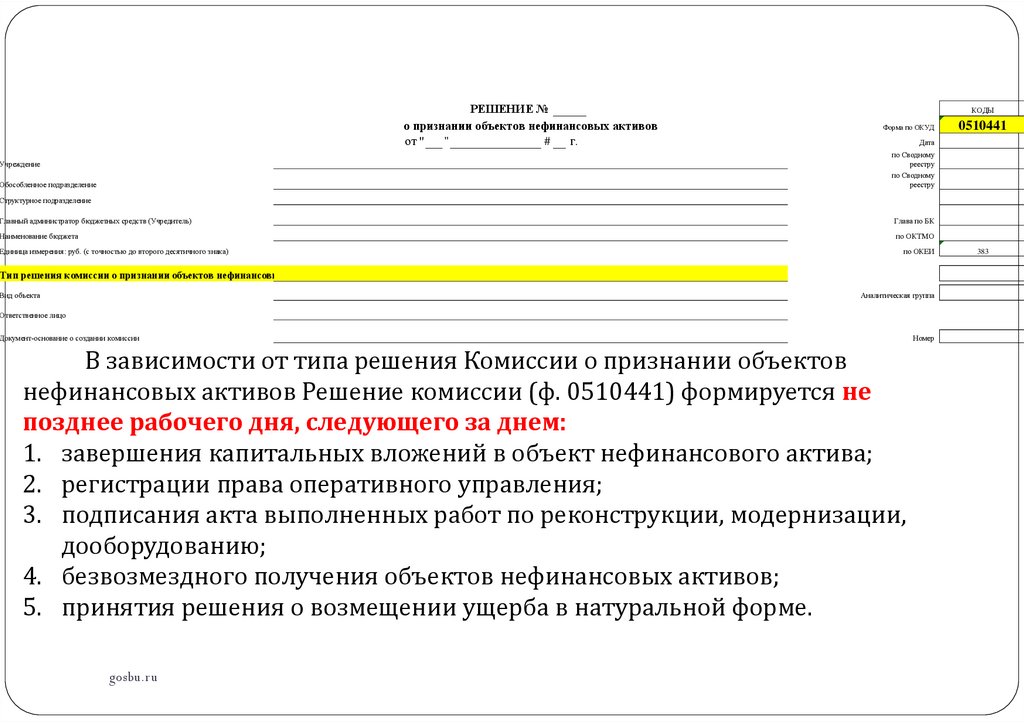

В зависимости от типа решения Комиссии о признании объектов

нефинансовых активов Решение комиссии (ф. 0510441) формируется не

позднее рабочего дня, следующего за днем:

1. завершения капитальных вложений в объект нефинансового актива;

2. регистрации права оперативного управления;

3. подписания акта выполненных работ по реконструкции, модернизации,

дооборудованию;

4. безвозмездного получения объектов нефинансовых активов;

5. принятия решения о возмещении ущерба в натуральной форме.

gosbu.ru

Номер

383

66.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

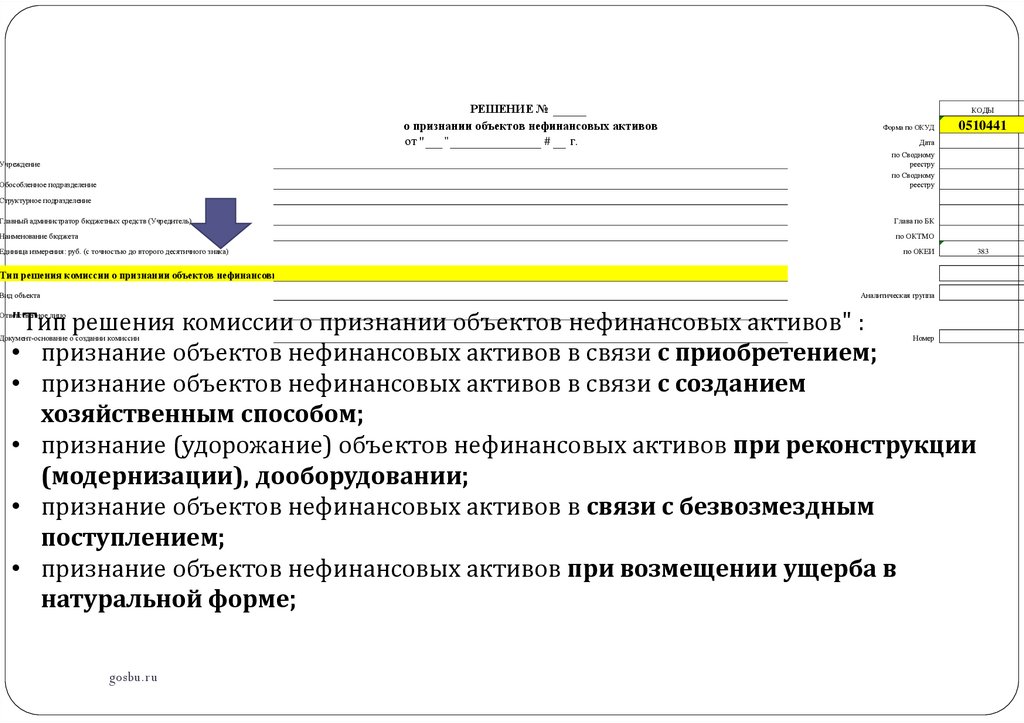

"Тип решения комиссии о признании объектов нефинансовых активов" :

• признание объектов нефинансовых активов в связи с приобретением;

• признание объектов нефинансовых активов в связи с созданием

хозяйственным способом;

• признание (удорожание) объектов нефинансовых активов при реконструкции

(модернизации), дооборудовании;

• признание объектов нефинансовых активов в связи с безвозмездным

поступлением;

• признание объектов нефинансовых активов при возмещении ущерба в

натуральной форме;

Ответственное лицо

Документ-основание о создании комиссии

gosbu.ru

Номер

383

67.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

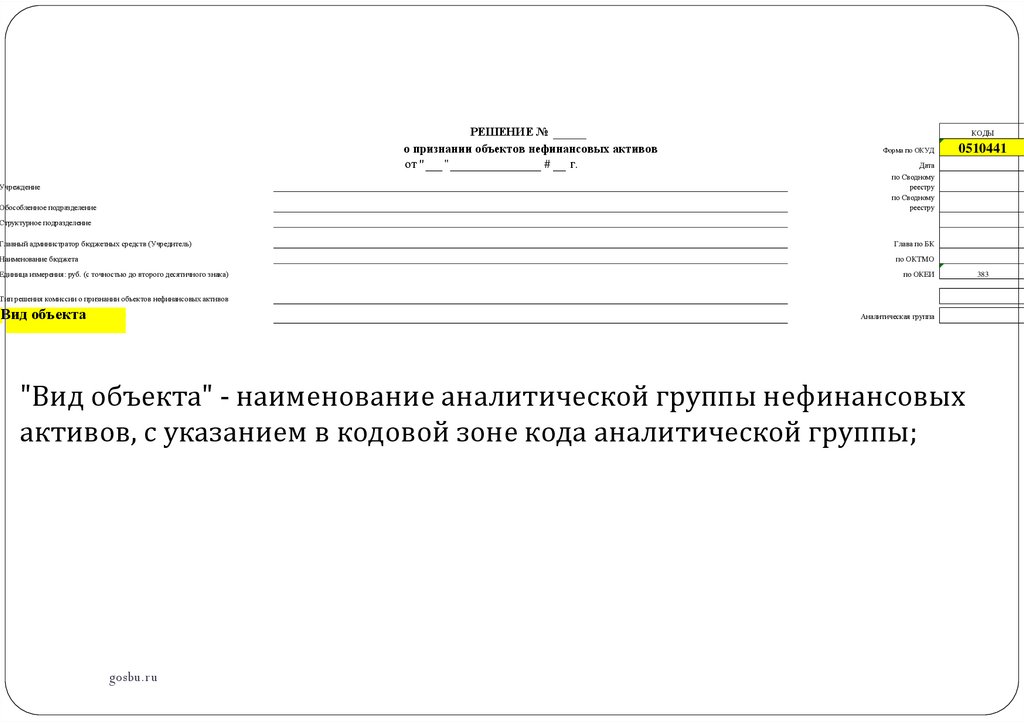

"Вид объекта" - наименование аналитической группы нефинансовых

активов, с указанием в кодовой зоне кода аналитической группы;

gosbu.ru

383

68.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

по ОКТМО

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Тип решения комиссии о признании объектов нефинансовых активов

Вид объекта

Аналитическая группа

Ответственное лицо

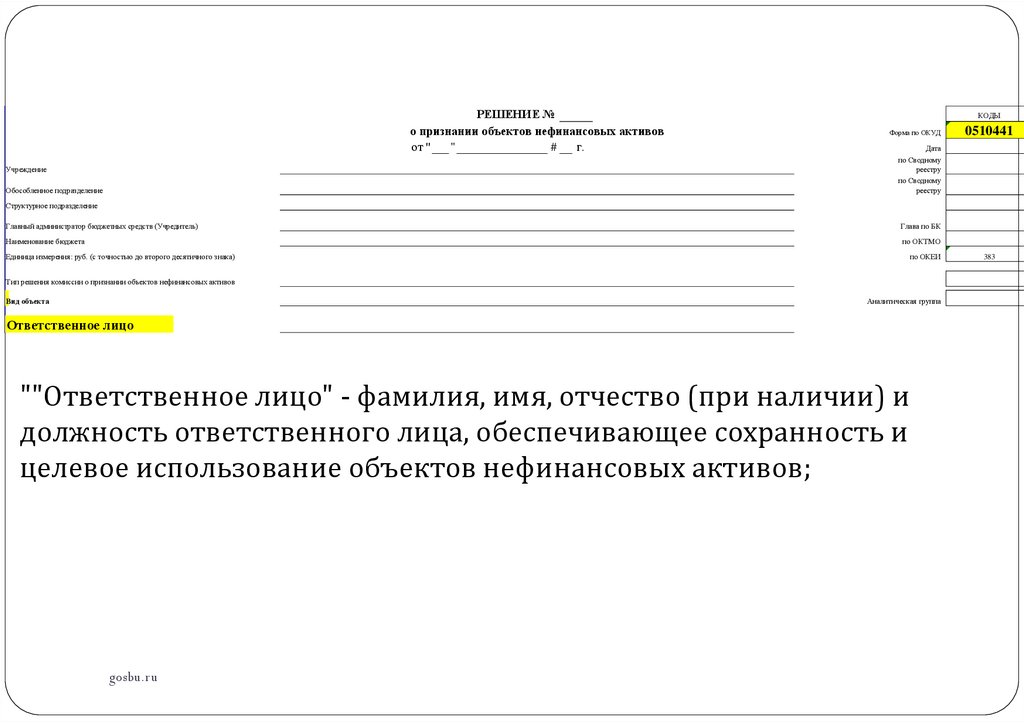

""Ответственное лицо" - фамилия, имя, отчество (при наличии) и

должность ответственного лица, обеспечивающее сохранность и

целевое использование объектов нефинансовых активов;

gosbu.ru

383

69.

РЕШЕНИЕ №о признании объектов нефинансовых активов

от "

"

#

г.

КОДЫ

Форма по ОКУД

0510441

Дата

по Сводному

реестру

по Сводному

реестру

чреждение

бособленное подразделение

труктурное подразделение

лавный администратор бюджетных средств (Учредитель)

Глава по БК

аименование бюджета

по ОКТМО

диница измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

383

ип решения комиссии о признании объектов нефинансовых активов

ид объекта

Аналитическая группа

тветственное лицо

Документ-основание о создании комиссии

Номер

(наименование)

Дата

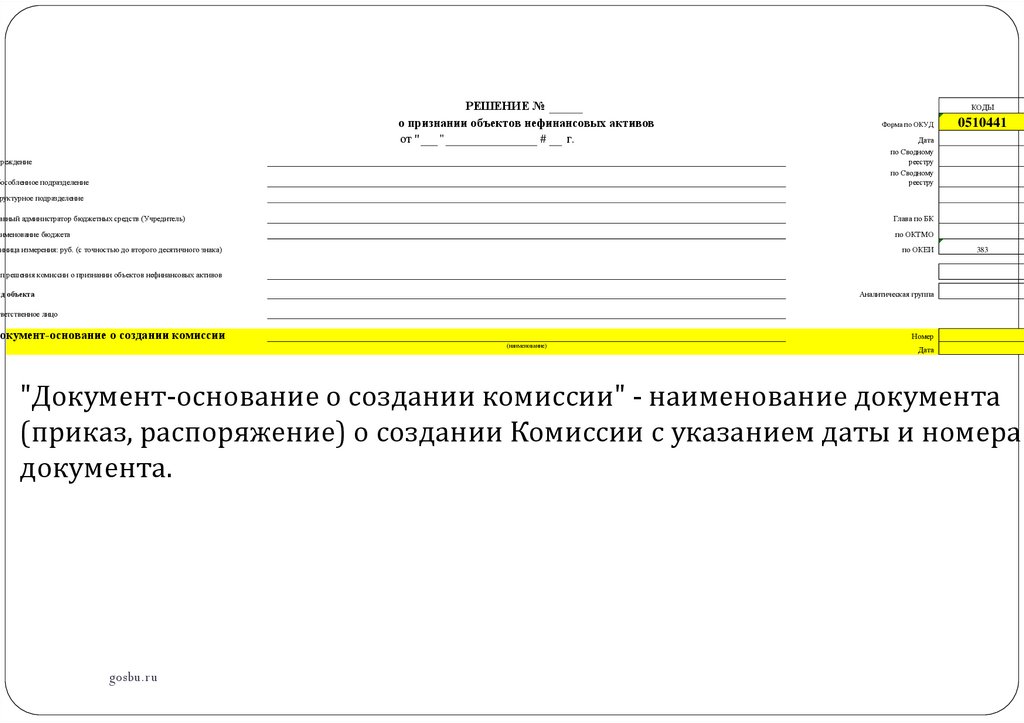

"Документ-основание о создании комиссии" - наименование документа

(приказ, распоряжение) о создании Комиссии с указанием даты и номера

документа.

gosbu.ru

70.

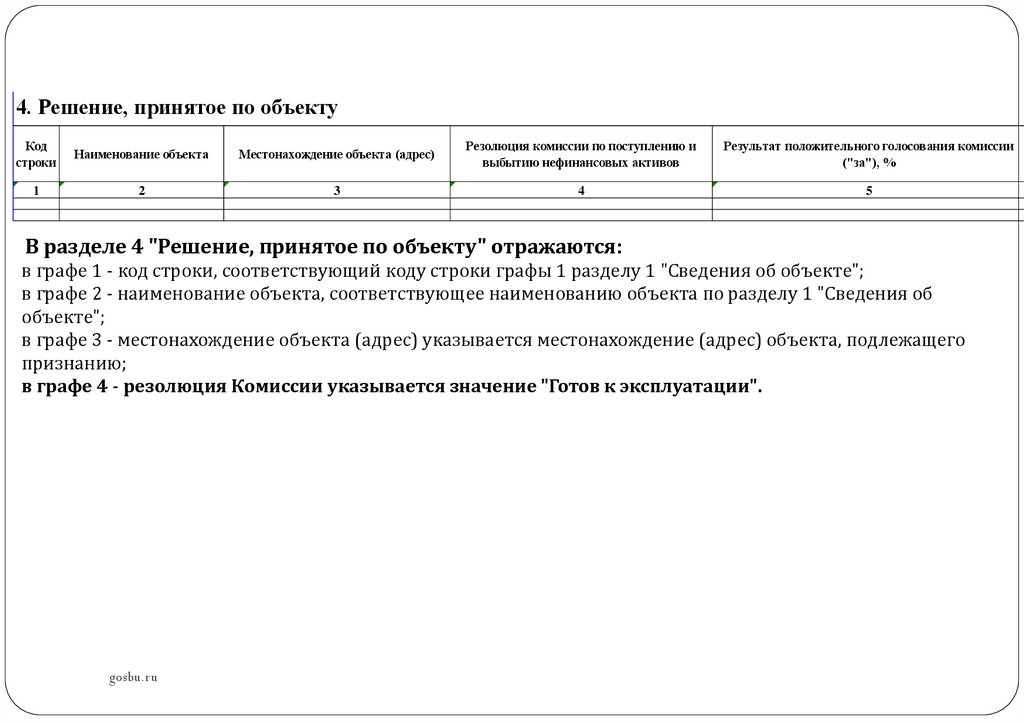

1. Сведения об объектеКод

строки

1

Наименование

объекта/группы

объектов

2

Идентификационны

й/

кадастровый (при

наличии)/

реестровый/учетный

номер/

номер ФАИП

группы

объекта

3

4

Итого по группе

х

Дата выпуска,

изготовления

Марка, модель,

(дата

проект, тип,

постройки,

порода,

Дата ввода в

дата закладки,

паспорт,

эксплуатацию

дата рождения,

чертеж, тип,

дата

иное

регистрации),

иное

Номер (код) объекта (детали)

Количество

объектов

5

инвентарный

реестровый

номер

имущества

заводской

иной

6

7

8

9

10

11

12

х

х

х

х

х

х

Цена за

единицу

13

Первоначальная

стоимость объекта/

Фактический

группы объектов/

срок

Амортизация на дату принятия к учету/

балансовая

эксплуатации на дату передачи объекта для ремонта, реконструкции, модернизации

(восстановительная (месяцев) на дату

)

принятия к учету/

стоимость объекта на дату передачи

при передаче для

объекта для

проведения работ

ремонта,

по ремонту,

реконструкции,

реконструкции,

модернизации

модернизации

сумма

срок

амортизациметод

дата

начисленполезного

онная

начисления окончания

ной

использовагруппа

амортизации амортизации

амортизания

ции

14

15

16

17

18

19

Обесценение

20

21

х

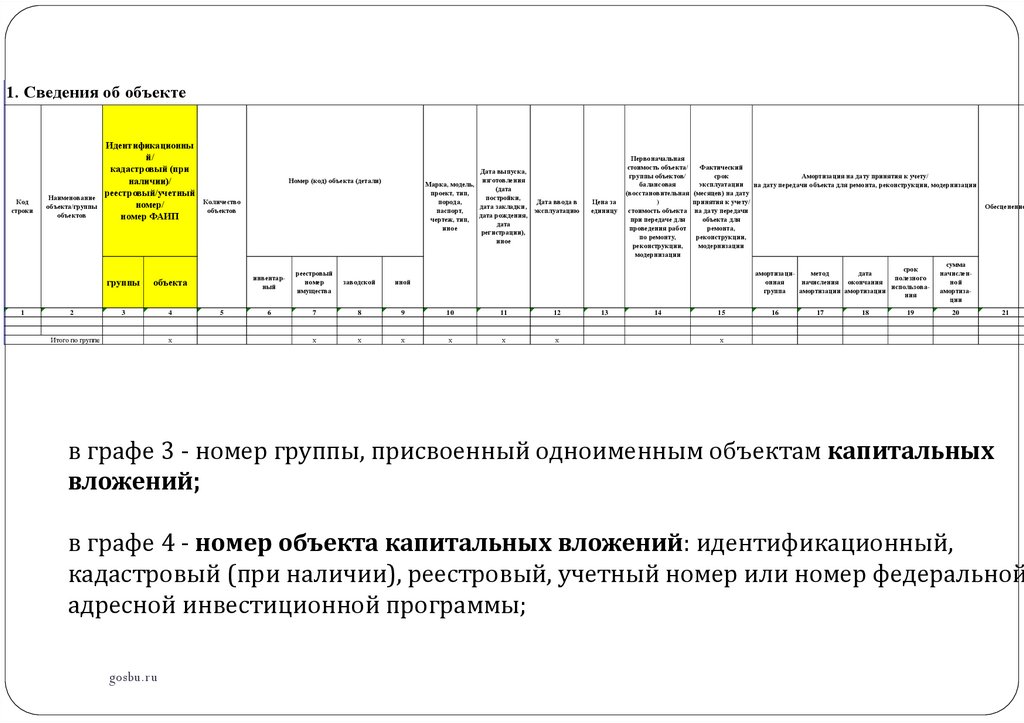

в графе 3 - номер группы, присвоенный одноименным объектам капитальных

вложений;

в графе 4 - номер объекта капитальных вложений: идентификационный,

кадастровый (при наличии), реестровый, учетный номер или номер федеральной

адресной инвестиционной программы;

gosbu.ru

71.

1. Сведения об объектеКод

строки

1

Наименование

объекта/группы

объектов

2

Идентификационный/

кадастровый (при наличии)/

реестровый/учетный номер/

номер ФАИП

группы

объекта

3

4

Итого по группе

х

Номер (код) объекта (детали)

Количе

ство

объекто

в

5

Марка, модель,

проект, тип,

порода,

паспорт,

чертеж, тип,

иное

Дата выпуска,

изготовления

(дата

постройки,

дата закладки,

дата рождения,

дата

регистрации),

иное

Дата ввода в

эксплуатацию

инвентарный

реестровый

номер

имущества

заводской

иной

6

7

8

9

10

11

12

х

х

х

х

х

х

Цена за

единицу

13

Первоначальная

стоимость объекта/ Фактический срок

группы объектов/

эксплуатации

балансовая

(месяцев) на дату

(восстановительная) принятия к учету/

стоимость объекта

на дату передачи

при передаче для

объекта для

проведения работ

ремонта,

по ремонту,

реконструкции,

реконструкции,

модернизации

модернизации

14

15

Амортизация на дату принятия к учету/

на дату передачи объекта для ремонта, реконструкции, модернизации

Обесцен

амортизационная группа

метод

начисления

амортизации

дата

окончания

амортизации

срок

полезного

использования

сумма

начисленной

амортизации

16

17

18

19

20

21

х

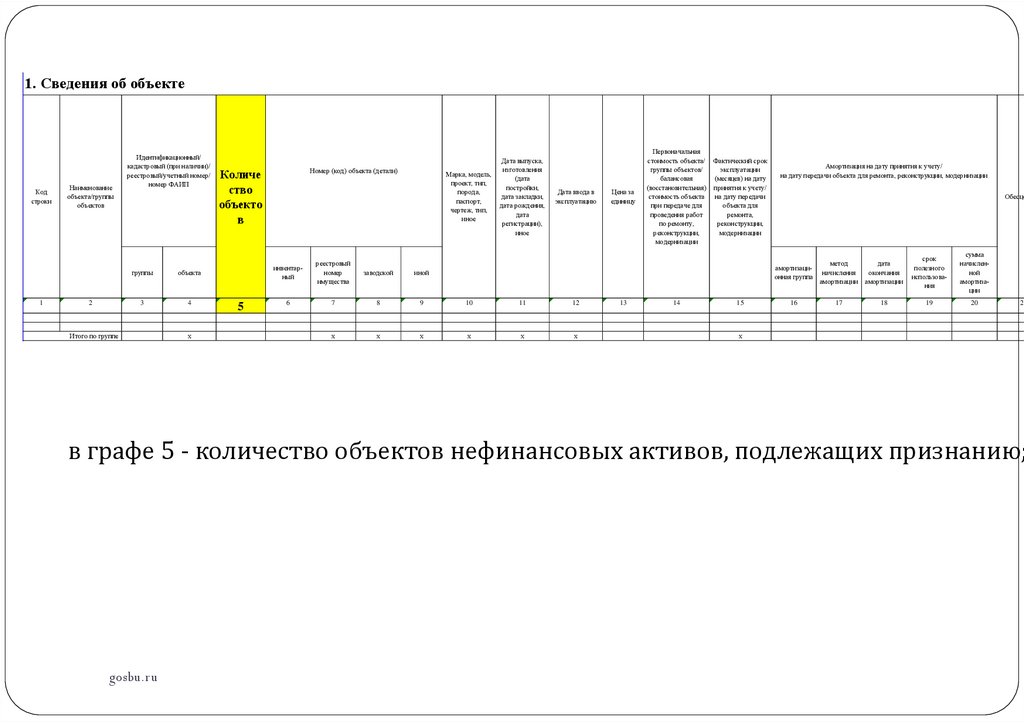

в графе 5 - количество объектов нефинансовых активов, подлежащих признанию;

gosbu.ru

72.

1. Сведения об объектеИдентификационный/

кадастровый (при наличии)/

реестровый/учетный номер/

номер ФАИП

Код

строки

1

Наименование

объекта/группы

объектов

2

Номер (код) объекта

(детали)

Марка, модель,

проект, тип,

порода,

паспорт,

чертеж, тип,

иное

Количество

объектов

группы

объекта

3

4

Итого по группе

х

5

реестр

инвен овый

заводс

тар- номер

иной

кой

ный имуще

ства

6

7

8

9

х

х

х

Дата выпуска,

изготовления

(дата

постройки,

дата закладки,

дата рождения,

дата

регистрации),

иное

Дата ввода в

эксплуатацию

10

11

12

х

х

х

Цена за

единицу

13

Первоначальная

стоимость объекта/ Фактический срок

группы объектов/

эксплуатации

балансовая

(месяцев) на дату

(восстановительная) принятия к учету/

стоимость объекта

на дату передачи

при передаче для

объекта для

проведения работ

ремонта,

по ремонту,

реконструкции,

реконструкции,

модернизации

модернизации

14

15

Амортизация на дату принятия к учету/

на дату передачи объекта для ремонта, реконструкции, модернизации

Обесценение

амортизационная группа

метод

начисления

амортизации

дата

окончания

амортизации

срок

полезного

использования

сумма

начисленной

амортизации

16

17

18

19

20

х

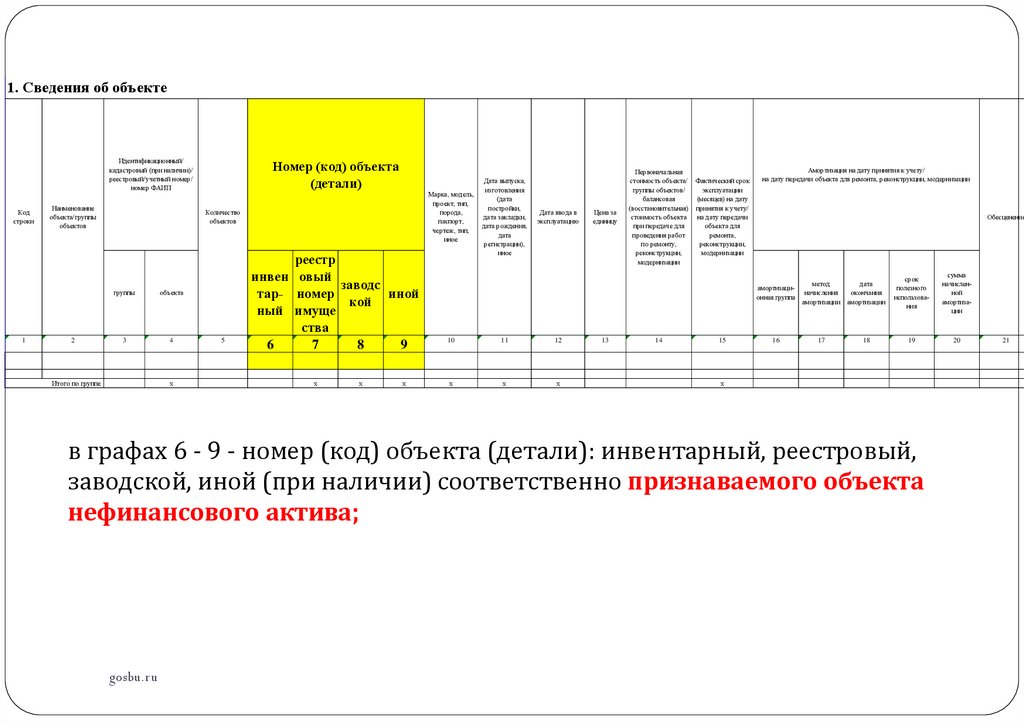

в графах 6 - 9 - номер (код) объекта (детали): инвентарный, реестровый,

заводской, иной (при наличии) соответственно признаваемого объекта

нефинансового актива;

gosbu.ru

21

73.

1. Сведения об объектеКод

строки

1

Наименование

объекта/группы

объектов

2

Идентификационный/

кадастровый (при наличии)/

реестровый/учетный номер/

номер ФАИП

Номер (код) объекта (детали)

Марка, модель,

проект, тип,

порода,

паспорт,

чертеж, тип,

иное

Количество

объектов

группы

объекта

3

4

Итого по группе

х

5

Дата выпуска,

изготовления

(дата

постройки,

дата закладки,

дата рождения,

дата

регистрации),

иное

Дата

ввода в

эксплуат

ацию

инвентарный

реестровый

номер

имущества

заводской

иной

6

7

8

9

10

11

12

х

х

х

х

х

х

Цена за

единицу

13

Первоначальная

стоимость объекта/ Фактический срок

группы объектов/

эксплуатации

балансовая

(месяцев) на дату

(восстановительная) принятия к учету/

стоимость объекта

на дату передачи

при передаче для

объекта для

проведения работ

ремонта,

по ремонту,

реконструкции,

реконструкции,

модернизации

модернизации

14

15

Амортизация на дату принятия к учету/

на дату передачи объекта для ремонта, реконструкции, модернизации

Обесценение

амортизационная группа

метод

начисления

амортизации

дата

окончания

амортизации

срок

полезного

использования

сумма

начисленной

амортизации

16

17

18

19

20

х

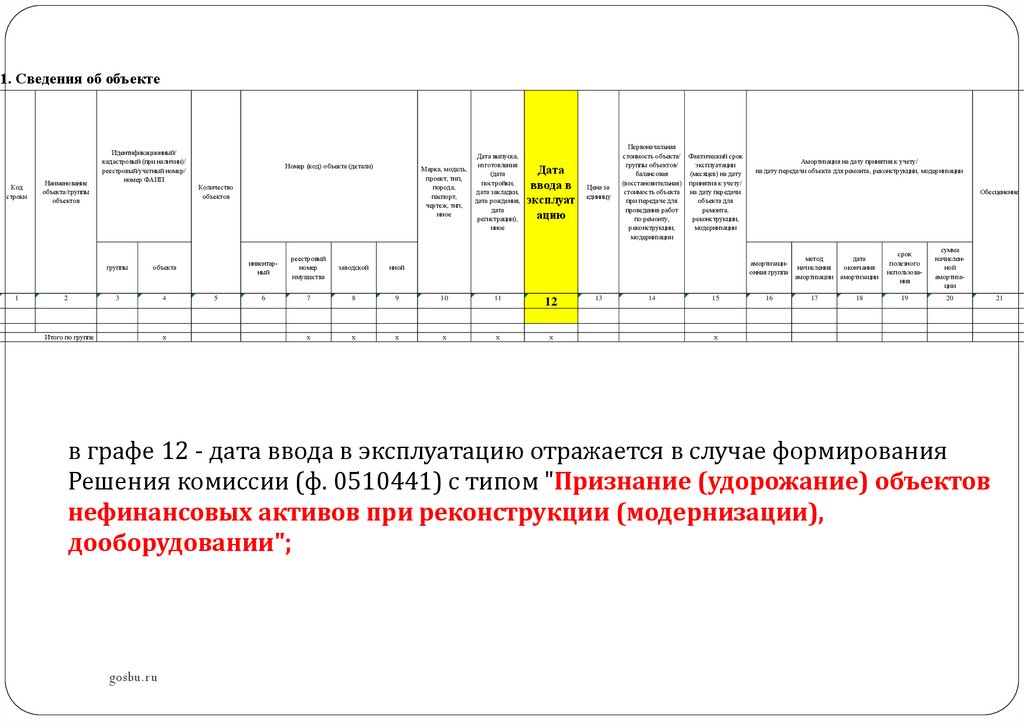

в графе 12 - дата ввода в эксплуатацию отражается в случае формирования

Решения комиссии (ф. 0510441) с типом "Признание (удорожание) объектов

нефинансовых активов при реконструкции (модернизации),

дооборудовании";

gosbu.ru

21

74.

1. Сведения об объектеКод

строки

1

Наименование

объекта/группы

объектов

2

Итого по группе

Идентификационный/

кадастровый (при наличии)/

реестровый/учетный номер/

номер ФАИП

Номер (код) объекта (детали)

Марка, модель,

проект, тип,

порода,

паспорт,

чертеж, тип,

иное

Количество

объектов

группы

объекта

3

4

х

5

Дата выпуска,

изготовления

(дата

постройки,

дата закладки,

дата рождения,

дата

регистрации),

иное

Дата ввода в

эксплуатацию

инвентарный

реестровый

номер

имущества

заводской

иной

6

7

8

9

10

11

12

х

х

х

х

х

х

Цена

за

едини

цу

13

Первоначальная

стоимость объекта/

группы объектов/

балансовая

(восстановительная)

стоимость объекта

при передаче для

проведения работ

по ремонту,

реконструкции,

модернизации

Фактический срок

эксплуатации

(месяцев) на дату

принятия к учету/

на дату передачи

объекта для

ремонта,

реконструкции,

модернизации

14

15

Амортизация на дату принятия к учету/

на дату передачи объекта для ремонта, реконструкции, модернизации

Обесценение

амортизационная группа

метод

начисления

амортизации

дата

окончания

амортизации

срок

полезного

использования

сумма

начисленной

амортизации

16

17

18

19

20

х

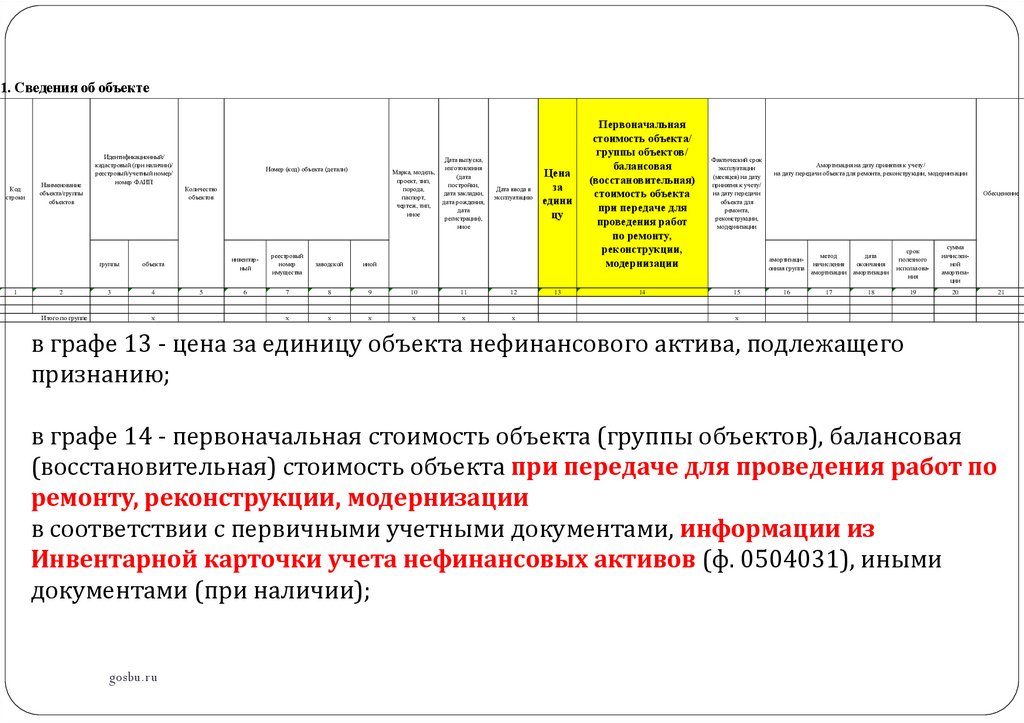

в графе 13 - цена за единицу объекта нефинансового актива, подлежащего

признанию;

в графе 14 - первоначальная стоимость объекта (группы объектов), балансовая

(восстановительная) стоимость объекта при передаче для проведения работ по

ремонту, реконструкции, модернизации

в соответствии с первичными учетными документами, информации из

Инвентарной карточки учета нефинансовых активов (ф. 0504031), иными

документами (при наличии);

gosbu.ru

21

75.

. Сведения об объектеКод

строки

1

Наименование

объекта/группы

объектов

2

Итого по группе

Идентификационный/

кадастровый (при наличии)/

реестровый/учетный номер/

номер ФАИП

Номер (код) объекта (детали)

Марка, модель,

проект, тип,

порода,

паспорт,

чертеж, тип,

иное

Количество

объектов

группы

объекта

3

4

х

5

Дата выпуска,

изготовления

(дата

постройки,

дата закладки,

дата рождения,

дата

регистрации),

иное

Дата ввода в

эксплуатацию

инвентарный

реестровый

номер

имущества

заводской

иной

6

7

8

9

10

11

12

х

х

х

х

х

х

Цена за

единицу

13

Первоначальная

стоимость объекта/

группы объектов/

балансовая

(восстановительная)

стоимость объекта

при передаче для

проведения работ

по ремонту,

реконструкции,

модернизации

14

Фактический срок

эксплуатации

(месяцев) на дату

принятия к учету/

на дату передачи

объекта для

ремонта,

реконструкции,

модернизации

15

Амортизация на дату принятия к учету/

на дату передачи объекта для ремонта, реконструкции, модернизации

Обесценение

амортизационная группа

метод

начисления

амортизации

дата

окончания

амортизации

срок

полезного

использования

сумма

начисленной

амортизации

16

17

18

19

20

х

в графе 15 –

• фактический срок эксплуатации (месяцев)

• на дату принятия к учету

• или на дату передачи объекта для ремонта, реконструкции, модернизации в

соответствии с первичными учетными документами, информации из

Инвентарной карточки учета нефинансовых активов (ф. 0504031), иными

документами, подтверждающими эксплуатацию объекта до его принятия к