Финансы

ФинансыПохожие презентации:

Бюджетирование в гостиничном деле (лекция 2)

1.

Бюджетирование вгостиничном деле

Директор ВШСиТ , к.э.н., доцент

Капустина Ирина Васильевна

2.

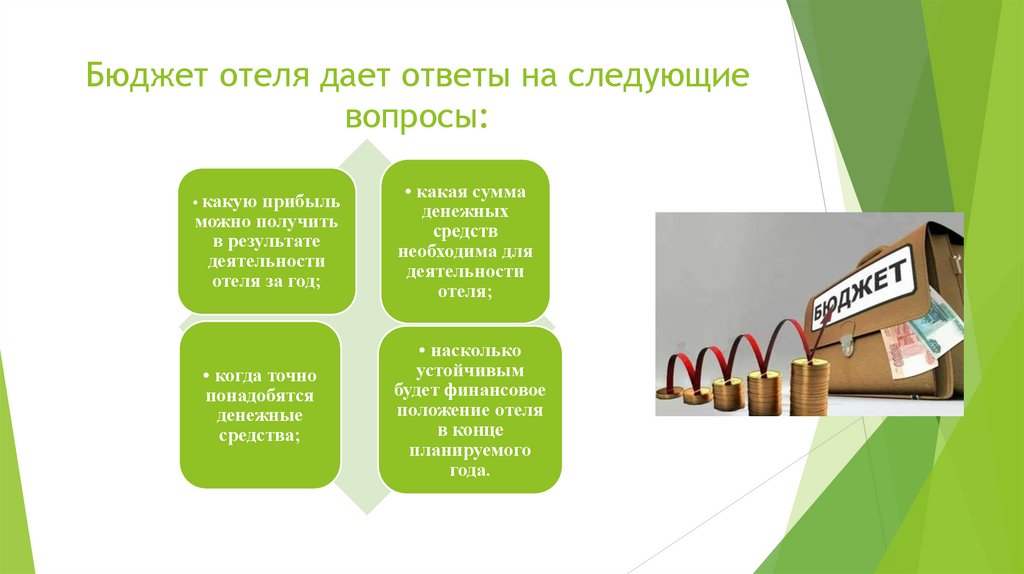

Бюджет отеля дает ответы на следующиевопросы:

• какую прибыль

можно получить

в результате

деятельности

отеля за год;

• когда точно

понадобятся

денежные

средства;

• какая сумма

денежных

средств

необходима для

деятельности

отеля;

• насколько

устойчивым

будет финансовое

положение отеля

в конце

планируемого

года.

3.

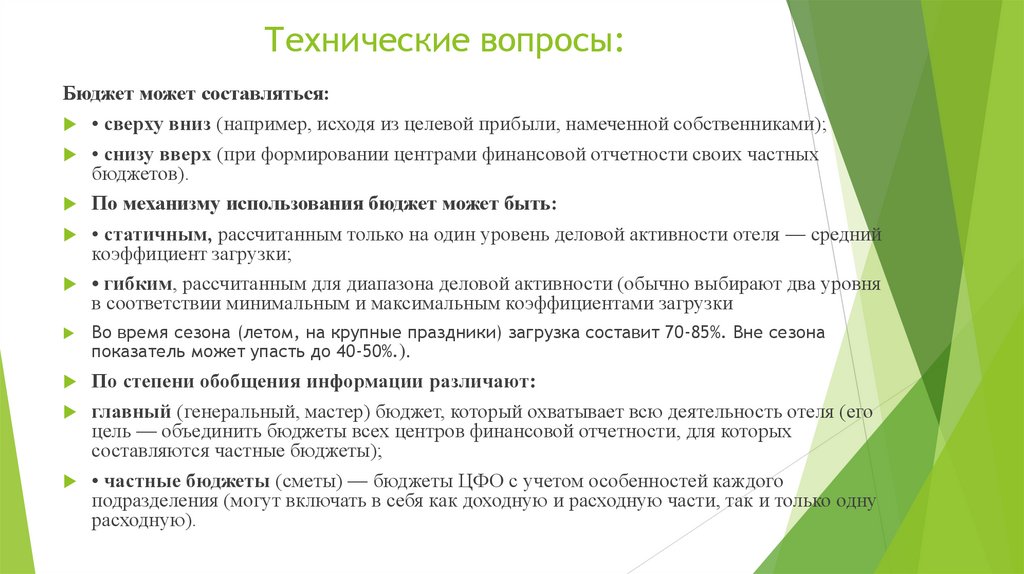

Технические вопросы:Бюджет может составляться:

• сверху вниз (например, исходя из целевой прибыли, намеченной собственниками);

• снизу вверх (при формировании центрами финансовой отчетности своих частных

бюджетов).

По механизму использования бюджет может быть:

• статичным, рассчитанным только на один уровень деловой активности отеля — средний

коэффициент загрузки;

• гибким, рассчитанным для диапазона деловой активности (обычно выбирают два уровня

в соответствии минимальным и максимальным коэффициентами загрузки

Во время сезона (летом, на крупные праздники) загрузка составит 70-85%. Вне сезона

показатель может упасть до 40-50%.).

По степени обобщения информации различают:

главный (генеральный, мастер) бюджет, который охватывает всю деятельность отеля (его

цель — объединить бюджеты всех центров финансовой отчетности, для которых

составляются частные бюджеты);

• частные бюджеты (сметы) — бюджеты ЦФО с учетом особенностей каждого

подразделения (могут включать в себя как доходную и расходную части, так и только одну

расходную).

4.

5.

Бюджет продажБюджет номерного фонда

Бюджет службы питания и т.д.

Бюджет

оплаты

труда

Бюджет

прямых

затрат

Бюджет

накладных

расходов

Бюджет коммерческих и

управленческих затрат

Бюджет доходов и

расходов

Бюджет движения

денежных средств

Бюджет инвестиционных

затрат

Прогнозный

бухгалтерск

ий баланс

6.

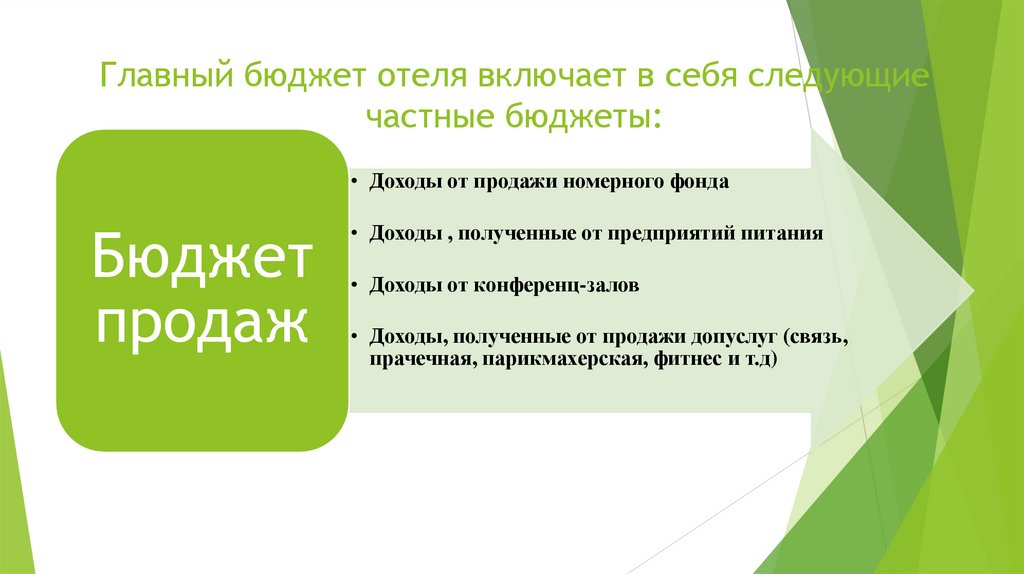

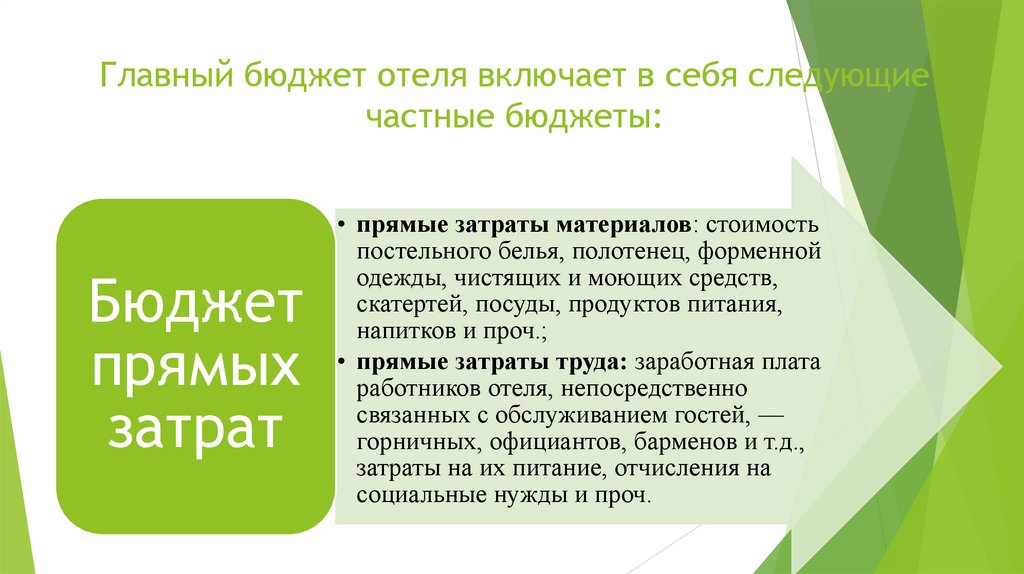

Главный бюджет отеля включает в себя следующиечастные бюджеты:

• Доходы от продажи номерного фонда

Бюджет

продаж

• Доходы , полученные от предприятий питания

• Доходы от конференц-залов

• Доходы, полученные от продажи допуслуг (связь,

прачечная, парикмахерская, фитнес и т.д)

7.

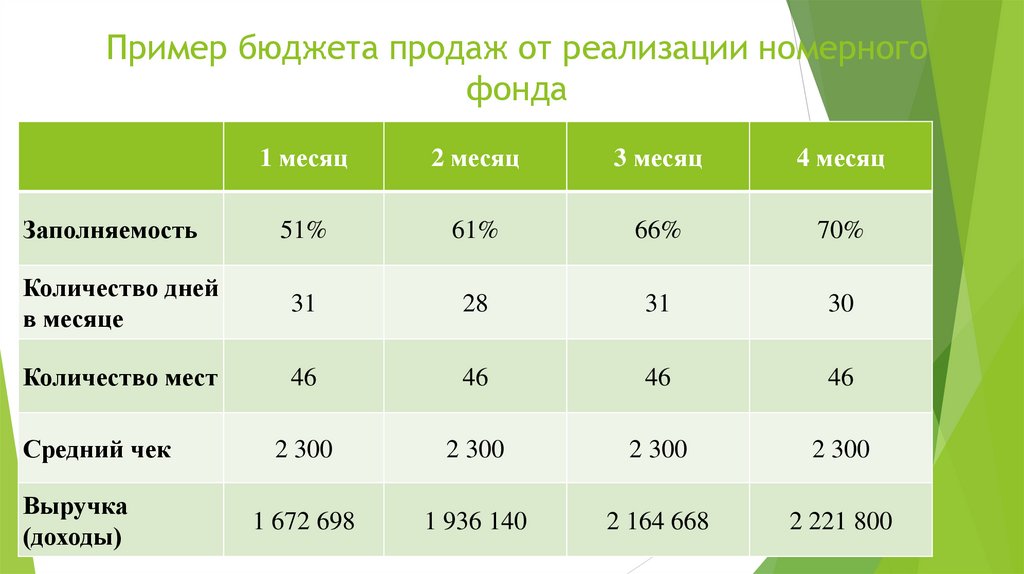

Пример бюджета продаж от реализации номерногофонда

1 месяц

2 месяц

3 месяц

4 месяц

Заполняемость

51%

61%

66%

70%

Количество дней

в месяце

31

28

31

30

Количество мест

46

46

46

46

Средний чек

2 300

2 300

2 300

2 300

1 672 698

1 936 140

2 164 668

2 221 800

Выручка

(доходы)

8.

Главный бюджет отеля включает в себя следующиечастные бюджеты:

Бюджет

прямых

затрат

• прямые затраты материалов: стоимость

постельного белья, полотенец, форменной

одежды, чистящих и моющих средств,

скатертей, посуды, продуктов питания,

напитков и проч.;

• прямые затраты труда: заработная плата

работников отеля, непосредственно

связанных с обслуживанием гостей, —

горничных, официантов, барменов и т.д.,

затраты на их питание, отчисления на

социальные нужды и проч.

9.

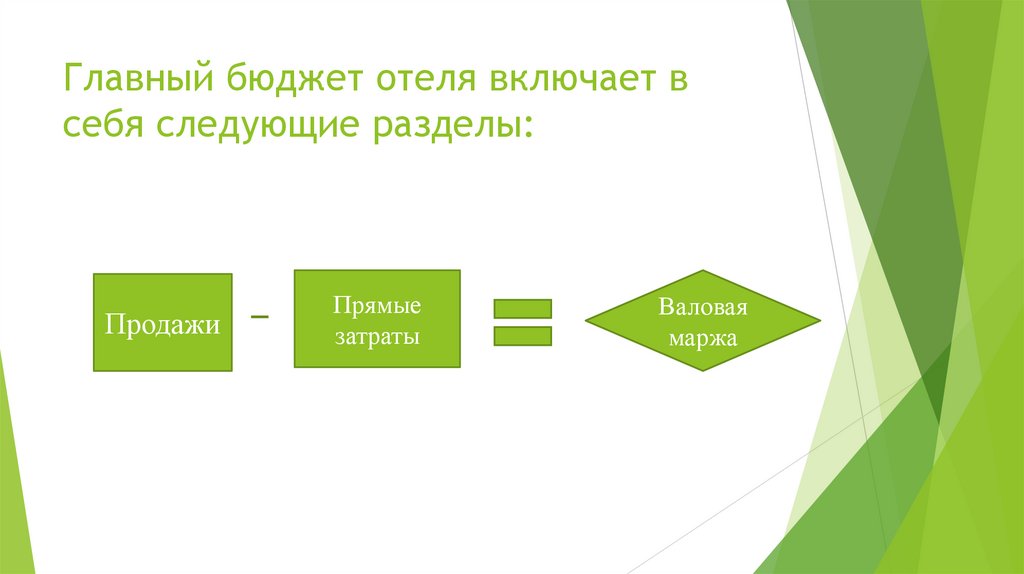

Главный бюджет отеля включает всебя следующие разделы:

Продажи

Прямые

затраты

Валовая

маржа

10.

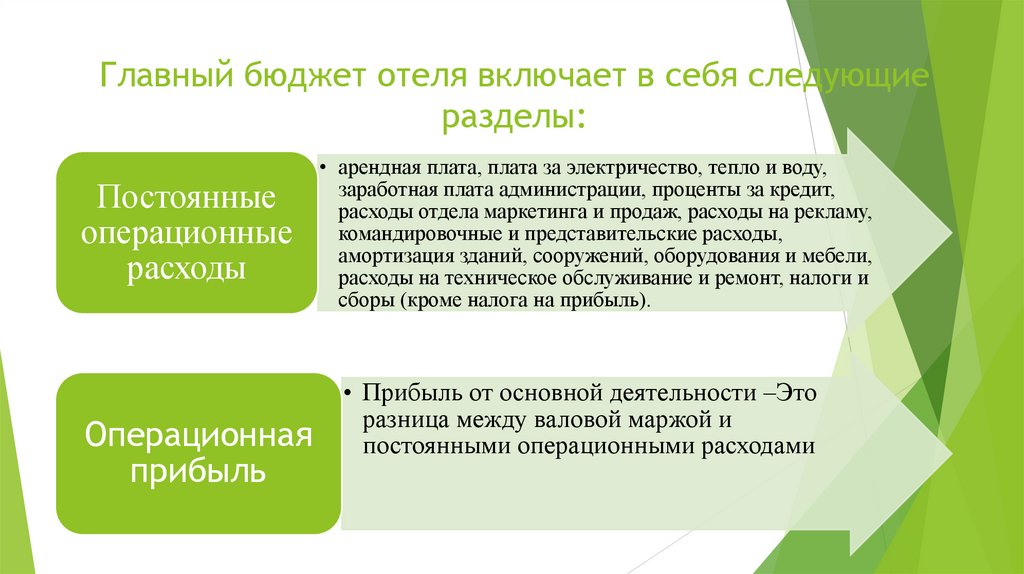

Главный бюджет отеля включает в себя следующиеразделы:

Постоянные

операционные

расходы

Операционная

прибыль

• арендная плата, плата за электричество, тепло и воду,

заработная плата администрации, проценты за кредит,

расходы отдела маркетинга и продаж, расходы на рекламу,

командировочные и представительские расходы,

амортизация зданий, сооружений, оборудования и мебели,

расходы на техническое обслуживание и ремонт, налоги и

сборы (кроме налога на прибыль).

• Прибыль от основной деятельности –Это

разница между валовой маржой и

постоянными операционными расходами

11.

Главный бюджет отеля включает всебя следующие разделы:

Валовая

маржа

Постоянные

операционные

расходы

Операцион

ная

прибыль

12.

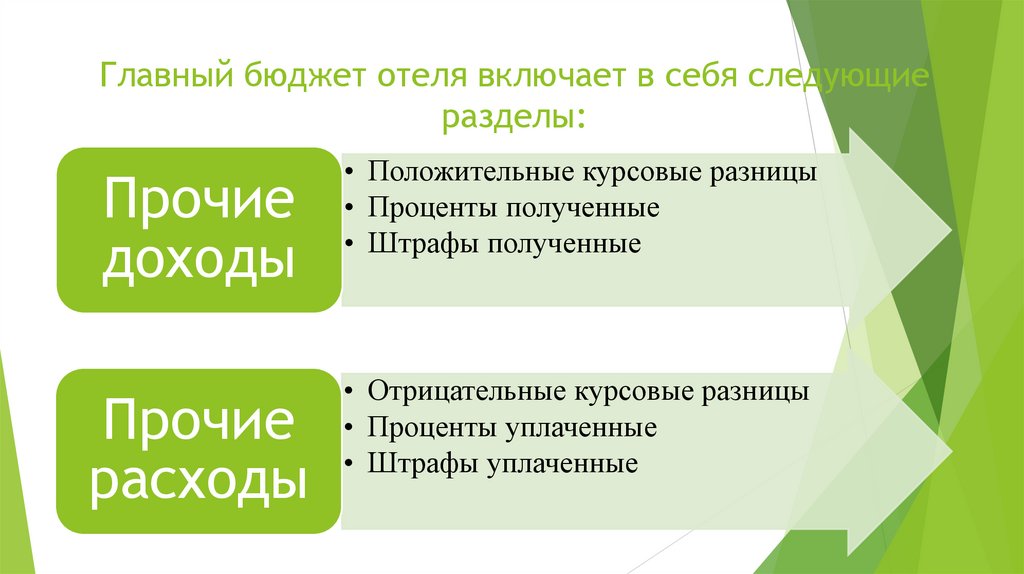

Главный бюджет отеля включает в себя следующиеразделы:

Прочие

доходы

• Положительные курсовые разницы

• Проценты полученные

• Штрафы полученные

Прочие

расходы

• Отрицательные курсовые разницы

• Проценты уплаченные

• Штрафы уплаченные

13.

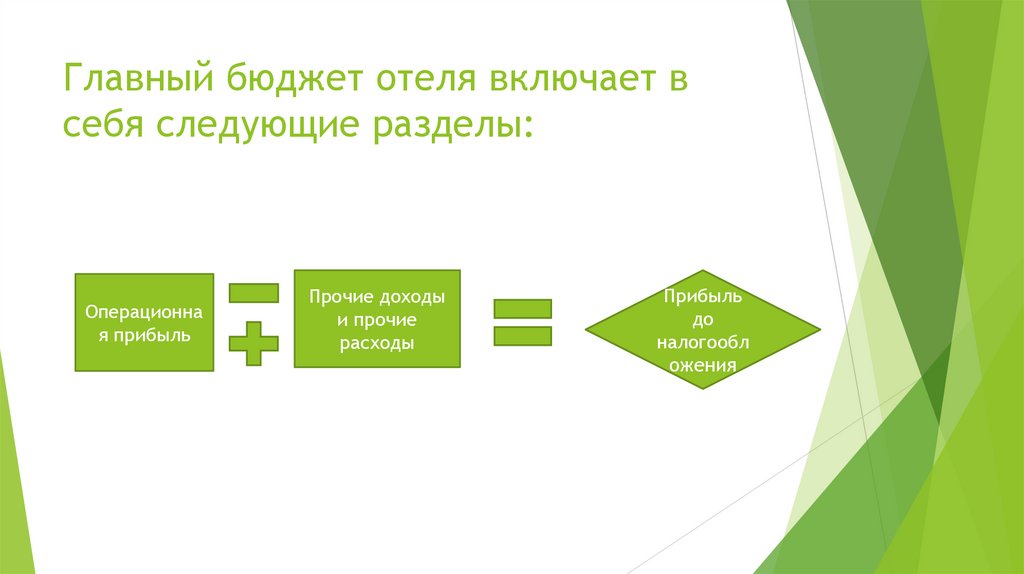

Главный бюджет отеля включает всебя следующие разделы:

Операционна

я прибыль

Прочие доходы

и прочие

расходы

Прибыль

до

налогообл

ожения

14.

Главный бюджет отеля включает всебя следующие разделы:

Прибыль до

налогооблож

ения

Налог на

прибыль

Чистая

прибыль

15.

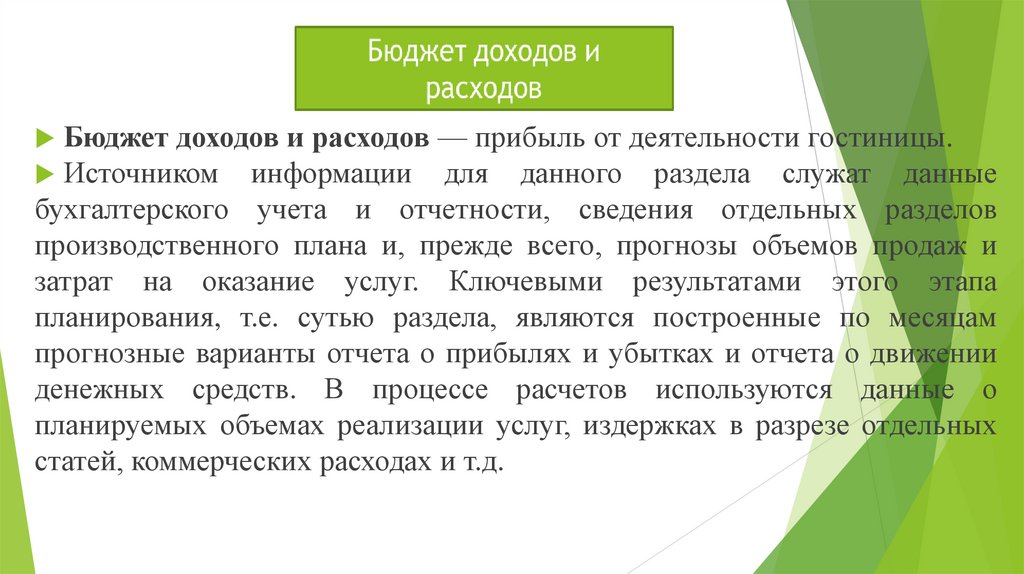

Бюджет доходов и расходов — прибыль от деятельности гостиницы.Источником информации для данного раздела служат данные

бухгалтерского учета и отчетности, сведения отдельных разделов

производственного плана и, прежде всего, прогнозы объемов продаж и

затрат на оказание услуг. Ключевыми результатами этого этапа

планирования, т.е. сутью раздела, являются построенные по месяцам

прогнозные варианты отчета о прибылях и убытках и отчета о движении

денежных средств. В процессе расчетов используются данные о

планируемых объемах реализации услуг, издержках в разрезе отдельных

статей, коммерческих расходах и т.д.

16.

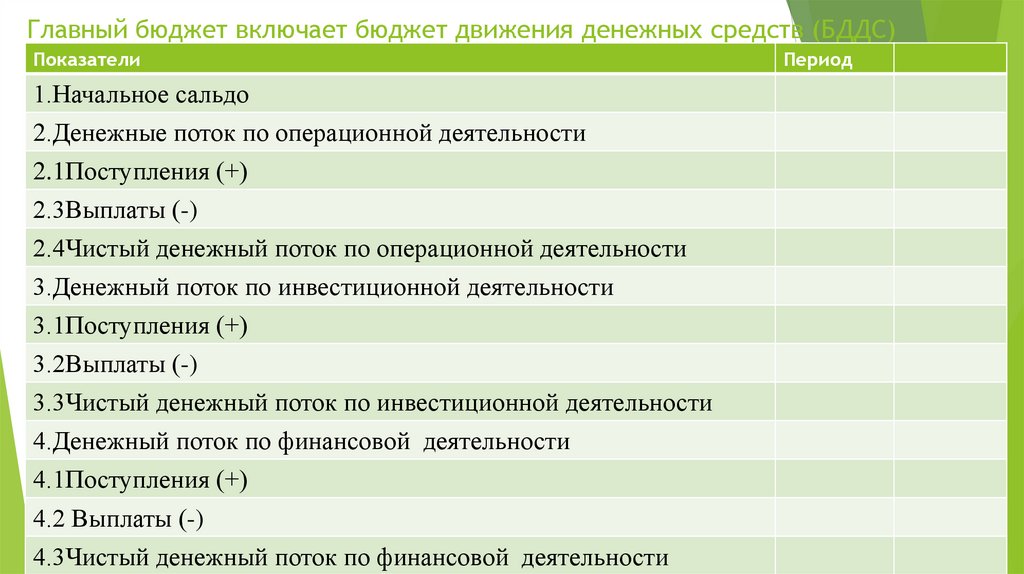

Главный бюджет включает бюджет движения денежных средств (БДДС)Показатели

1.Начальное сальдо

2.Денежные поток по операционной деятельности

2.1Поступления (+)

2.3Выплаты (-)

2.4Чистый денежный поток по операционной деятельности

3.Денежный поток по инвестиционной деятельности

3.1Поступления (+)

3.2Выплаты (-)

3.3Чистый денежный поток по инвестиционной деятельности

4.Денежный поток по финансовой деятельности

4.1Поступления (+)

4.2 Выплаты (-)

4.3Чистый денежный поток по финансовой деятельности

Период

17.

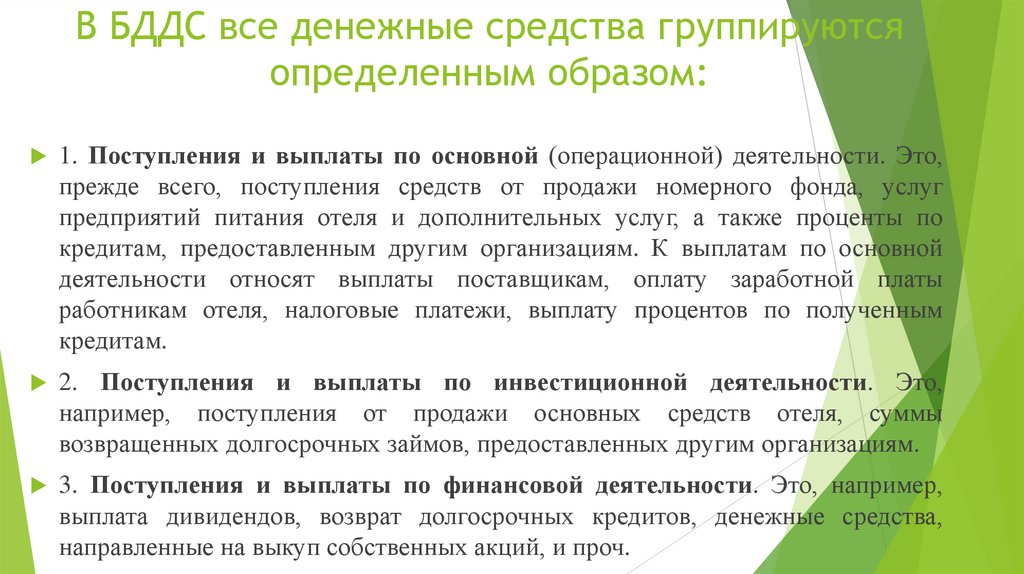

В БДДС все денежные средства группируютсяопределенным образом:

1. Поступления и выплаты по основной (операционной) деятельности. Это,

прежде всего, поступления средств от продажи номерного фонда, услуг

предприятий питания отеля и дополнительных услуг, а также проценты по

кредитам, предоставленным другим организациям. К выплатам по основной

деятельности относят выплаты поставщикам, оплату заработной платы

работникам отеля, налоговые платежи, выплату процентов по полученным

кредитам.

Поступления и выплаты по инвестиционной деятельности. Это,

например, поступления от продажи основных средств отеля, суммы

возвращенных долгосрочных займов, предоставленных другим организациям.

2.

3. Поступления и выплаты по финансовой деятельности. Это, например,

выплата дивидендов, возврат долгосрочных кредитов, денежные средства,

направленные на выкуп собственных акций, и проч.

18.

Бюджет инвестиционных затратСтруктура инвестиционного бюджета зависит от

специфики инвестиционного проекта:

Строительство новой гостиницы

Модернизация или реконструкция действующей

гостиницы и ее инфраструктуры

Текущий ремонт

19.

Таблица 1. Прогнозный баланс ООО «Альфа» на 2020 г. (Код

На 01.01.2020 г.

Прогноз на

01.01.2021 г.

НМА

1110

20 158

16 126

Основные средства

1150

565 685

509 016

Прочие внеоборотные активы

1190

4 926

4 926

Итого по разделу I:

1100

590 769

530 068

Запасы

1210

287 347

267 233

Дебиторская задолженность

1230

117 990

143 598

Денежные средства

1250

279 352

113 367

Прочие оборотные активы

1260

6 080

0

Итого по разделу II:

1200

690 769

524 198

БАЛАНС

1600

1 281 538

1 054 266

Наименование

АКТИВ

1.Внеоборотные активы

2.Оборотные активы

20.

Таблица 1. Прогнозный баланс ООО «Альфа» на 2020 г. (Код

На 01.01.2020 г.

Прогноз на

01.01.2021 г.

Уставный капитал

1310

500

500

Нераспределенная прибыль

1370

114 252

76 235

Итого по разделу III:

1300

114 752

76 735

Заемные средства

1410

562 131

562 131

Итого по разделу IV:

1400

562 131

562 131

Заемные средства

1510

389 765

189 765

Кредиторская задолженность

1520

214 890

225 635

Итого по разделу V:

1500

604 655

415 400

БАЛАНС

1700

1 281 538

1 054 266

Наименование

ПАССИВ

III.Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

21.

Спасибо за внимание !!!22.

Часть 2 Экономика гостеприимства в специфическихпоказателях

Для экономической и финансовой оценки работы

гостиницы и анализа ее экономического состояния

используются основные специализированные

ключевые показатели, принятые в индустрии

гостеприимства в международной практике.

Наибольшее распространение в практике гостиниц

получили следующие показатели:

Смотрим фильм

По результатам просмотра необходимо сделать конспект в любом формате, прикрепить его , решить

задачи .