Финансы

ФинансыПохожие презентации:

")

Профессиональный налоговый вычет

1.

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫпри ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЕВЕРО-КАВКАЗСКИЙ ИНСТИТУТ

«Профессиональный налоговый вычет»

Подготовил:

Аркадий Куров,

Студент 4 курса

направления

подготовки

«Юриспруденция»

2.

Профессиональный налоговый вычет(ПНВ) — это льгота, с помощью которой

можно уменьшить сумму, облагаемую

налогом (ст. 221 Налогового кодекса

РФ).

3.

В отношении авторскихвознаграждений или

вознаграждений за создание,

исполнение или иное

использование произведений

науки, литературы и искусства, а

также вознаграждений,

выплачиваемых авторам открытий,

изобретений и промышленных

образцов, при отсутствии

документально подтвержденных

расходов, полученный ими доход

может быть уменьшен на норматив

затрат (в процентах к сумме

исчисленного дохода) – см. п. 3 ст.

221 НК РФ.

4.

Кто может получить профессиональный вычет?Профессиональный вычет могут

оформить физические лица и ИП.

Например, физлица, оказывающие

услуги по гражданско-правовым

договорам: сантехники,

фотографы, водители, ремонтники

и другие.

ИП на упрощенной системе

налогообложения (УСН), авторы,

получающие вознаграждения за

музыкальные и литературные

произведения, картины,

изобретения, а также частные

адвокаты и нотариусы тоже могут

получить вычет.

5.

Перечень доходов, в отношениикоторых можно получить вычеты:

• доходы, полученные индивидуальными

предпринимателями (но не более суммы таких доходов от

осуществления предпринимательской деятельности);

• доходы, полученные нотариусами, занимающимися частной

практикой, адвокатами, учредившими адвокатские

кабинеты другими лицами, занимающимися частной

практикой;

• доходы, полученные от выполнения работ (оказания услуг)

по договорам гражданско-правового характера;

• авторские вознаграждения или вознаграждения за

создание, исполнение или иное использование

произведений науки, литературы и искусства,

вознаграждения авторам открытий, изобретений и

промышленных образцов, полученные

налогоплательщиками.

6.

Вычет по авторским вознаграждениям —от 20 до 40%

Например, из дохода

от написания книги или

сценария можно вычесть 20%,

вычет за публикацию

фотографий в журнале —

30% от дохода, а за музыку

для спектакля или кино —

40% от дохода. Все виды

авторских вознаграждений

и доли профессионального

вычета перечислены в п. 3 ст.

221 НК РФ.

7.

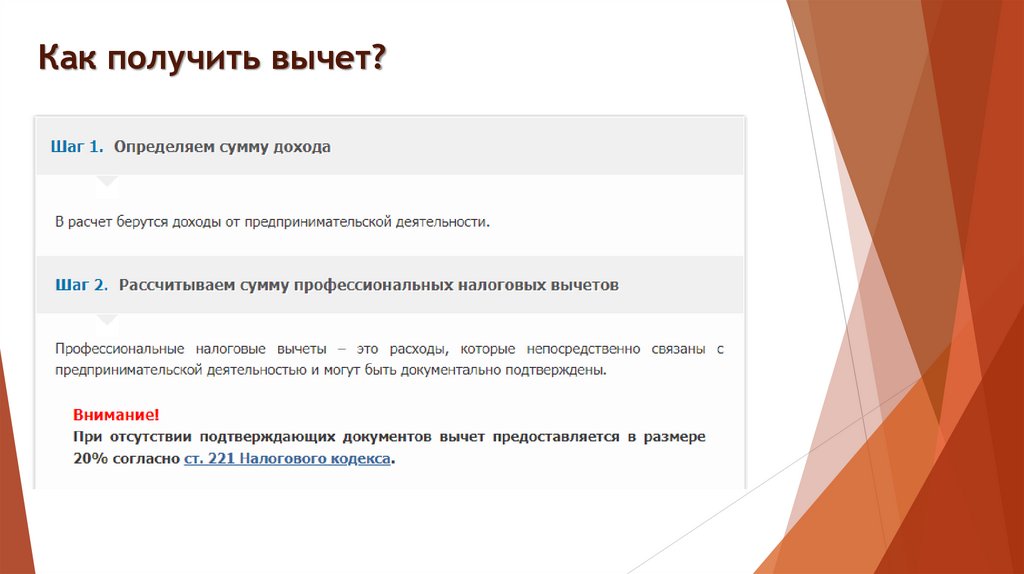

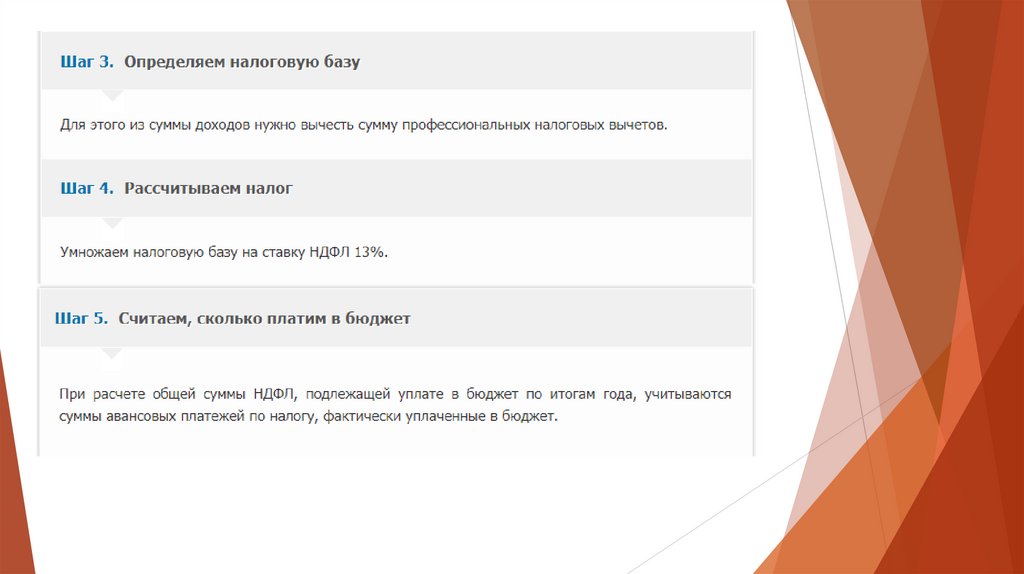

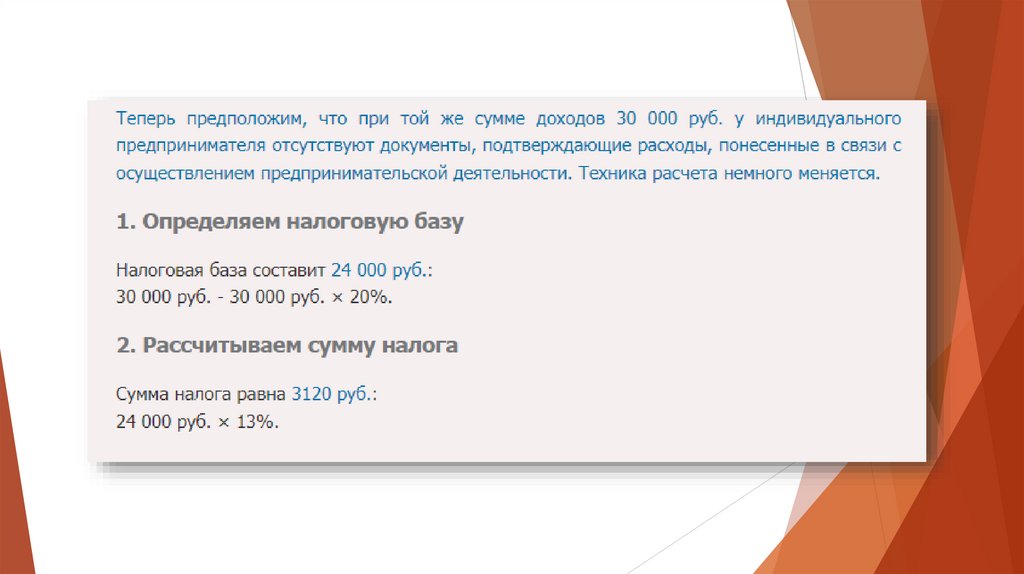

Как получить вычет?8.

9.

10.

11.

В случае, если с полученногодохода налог не был удержан и

не уплачен налоговым агентом,

налогоплательщик обязан до 30

апреля представить налоговую

декларацию.

При этом налогоплательщик при

исчислении налога может

учесть профессиональный

налоговый вычет.

Исчисленная сумма налога

должна быть уплачена не

позднее 15 июля

12.

Как получить профессиональный вычет?Ссылка на актуальную

форму налоговой

декларации по налогу на

доходы физических лиц

(форма 3-НДФЛ)

13.

«Не говори, чтоработаешь. Покажи,

что ты заработал»

© НАЛОГОВАЯ МУДРОСТЬ