Финансы

ФинансыПохожие презентации:

")

Двойная запись и корреспонденция счетов

1.

Двойная запись икорреспонденция

счетов

2.

Двойная запись – это способзаписи хозяйственной операции

на счетах бухгалтерского учета,

который заключается в том, что

она должна быть записана по

дебету одного и кредиту другого

счета в одинаковой сумме.

3.

Корреспонденция счетов –это взаимосвязь,

возникающая между

счетами при отражении

хозяйственной операции

4.

5.

Для того чтобы правильно составитьпроводку нужно:

1. Согласно содержанию хозяйственной операции

определяем, какие объекты учета в ней участвуют

2. Определить, какие номера счетов используются для

учета этих объектов

3. Установить активность (пассивность) счетов

4. Определить, что происходит с объектами учета в данной

хозяйственной операции (увеличение или уменьшение)

5. Установить, исходя из схем записей на активном и

пассивном счетах, какой из двух счетов бухгалтерского учета

по данной операции дебетуется, а какой кредитуется

6.

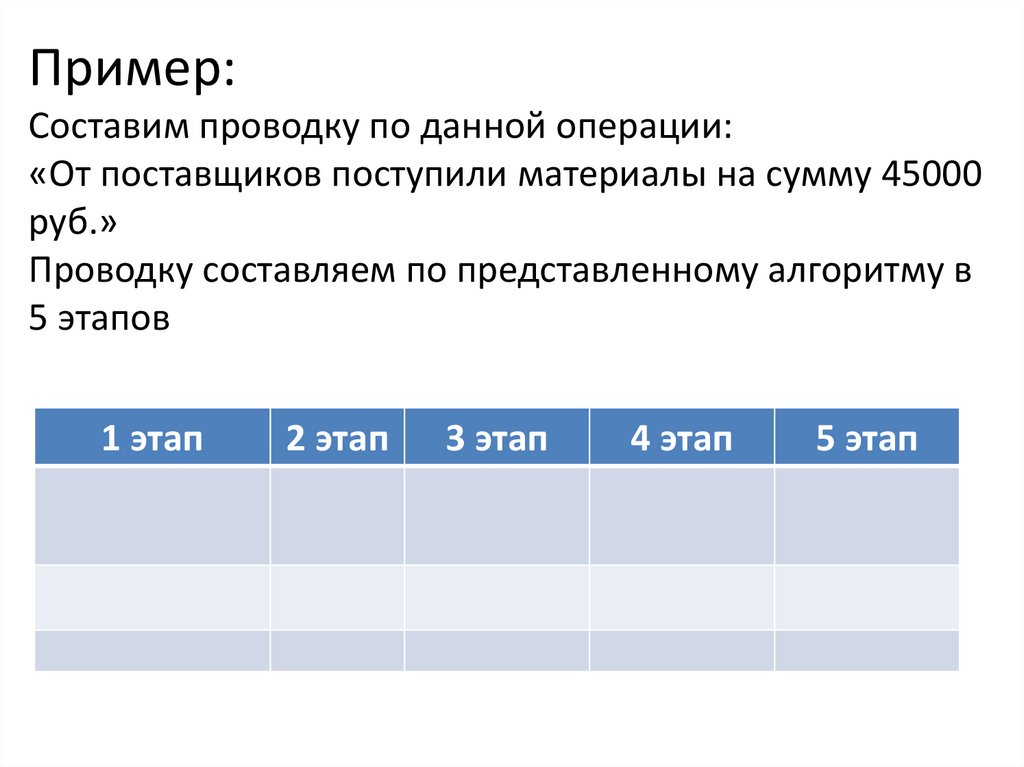

Пример:Составим проводку по данной операции:

«От поставщиков поступили материалы на сумму 45000

руб.»

Проводку составляем по представленному алгоритму в

5 этапов

1 этап

2 этап

3 этап

4 этап

5 этап

7.

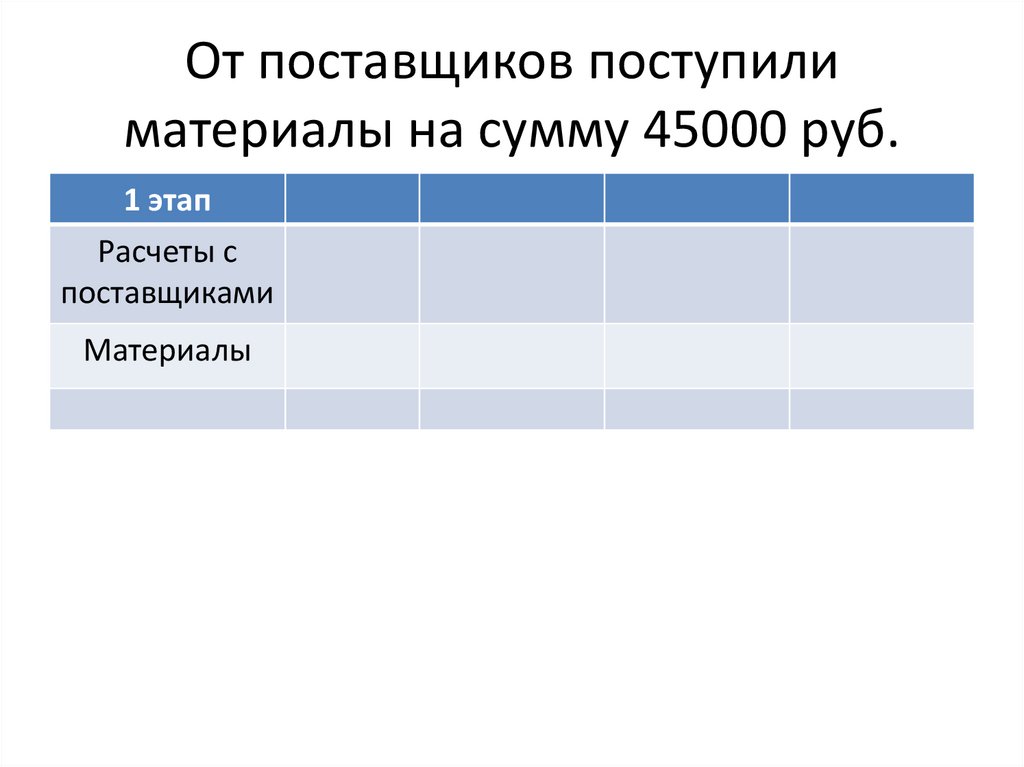

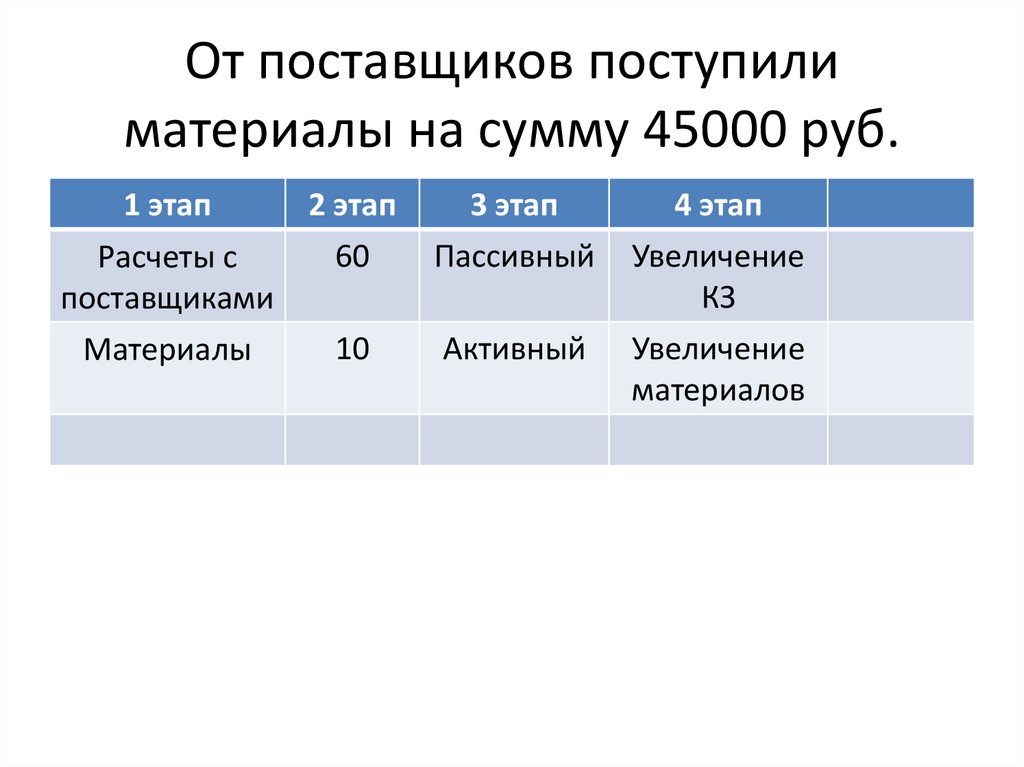

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

Расчеты с

поставщиками

Материалы

8.

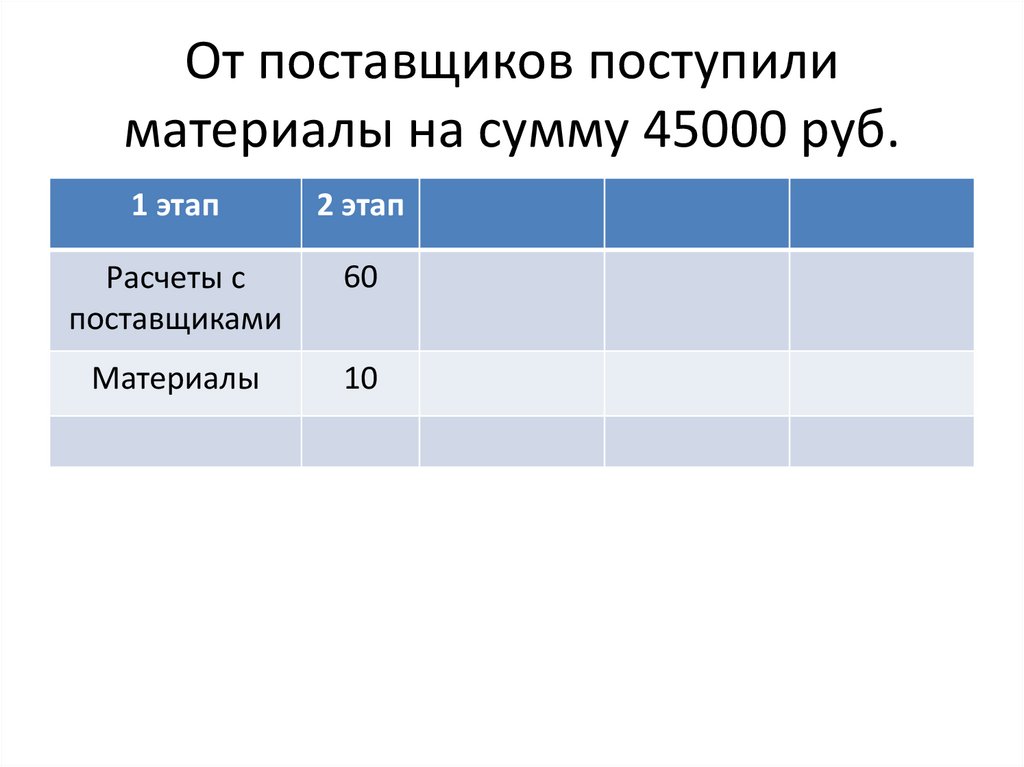

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

2 этап

Расчеты с

поставщиками

60

Материалы

10

9.

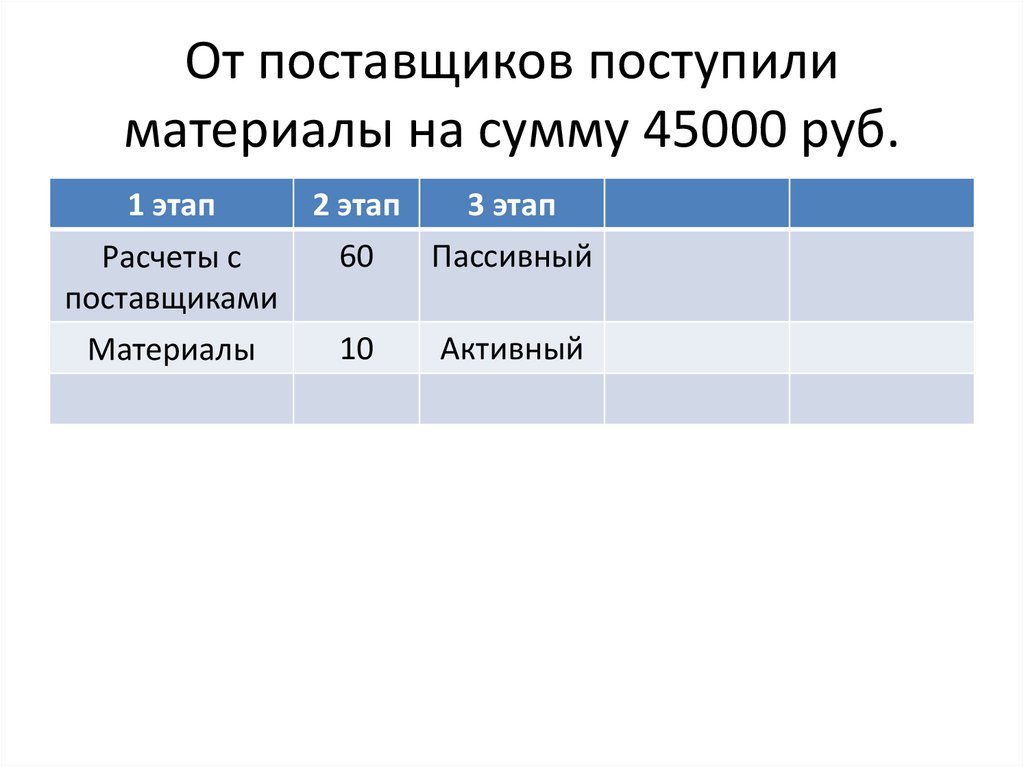

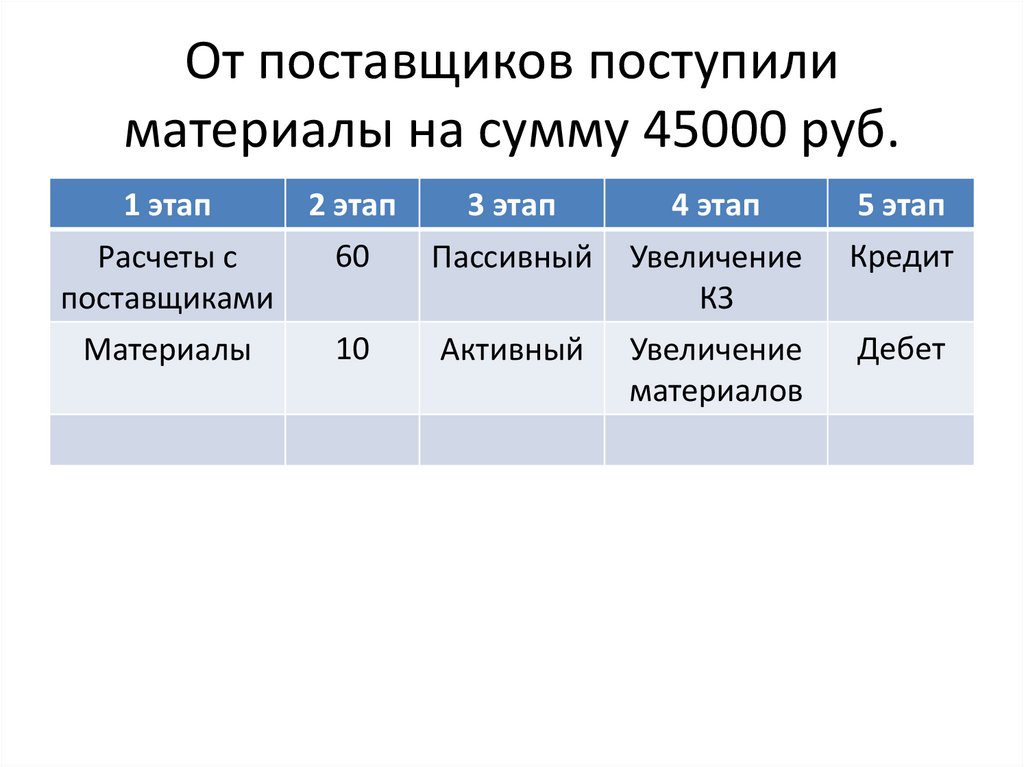

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

Расчеты с

поставщиками

Материалы

2 этап

3 этап

60

Пассивный

10

Активный

10.

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

Расчеты с

поставщиками

Материалы

2 этап

60

3 этап

Пассивный

10

Активный

4 этап

Увеличение

КЗ

Увеличение

материалов

11.

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

Расчеты с

поставщиками

Материалы

2 этап

60

3 этап

4 этап

Пассивный

10

Активный

Увеличение

КЗ

Увеличение

материалов

5 этап

Кредит

Дебет

12.

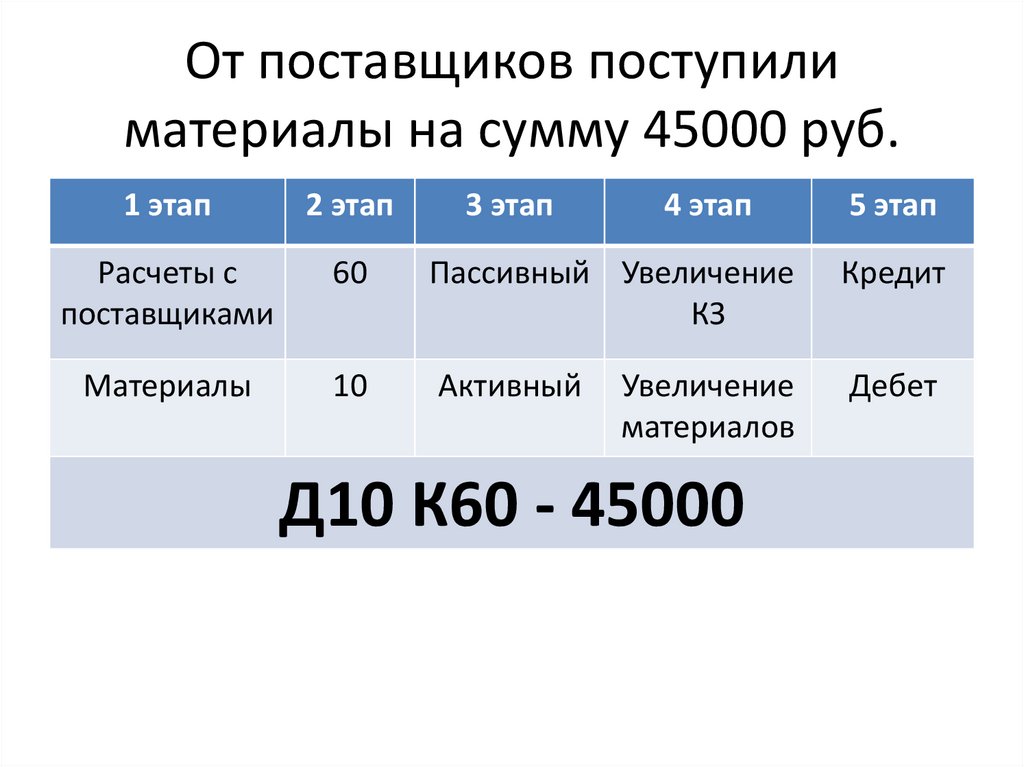

От поставщиков поступилиматериалы на сумму 45000 руб.

1 этап

2 этап

3 этап

4 этап

Расчеты с

поставщиками

60

Пассивный Увеличение

КЗ

Кредит

Материалы

10

Активный

Дебет

Увеличение

материалов

Д10 К60 - 45000

5 этап

13.

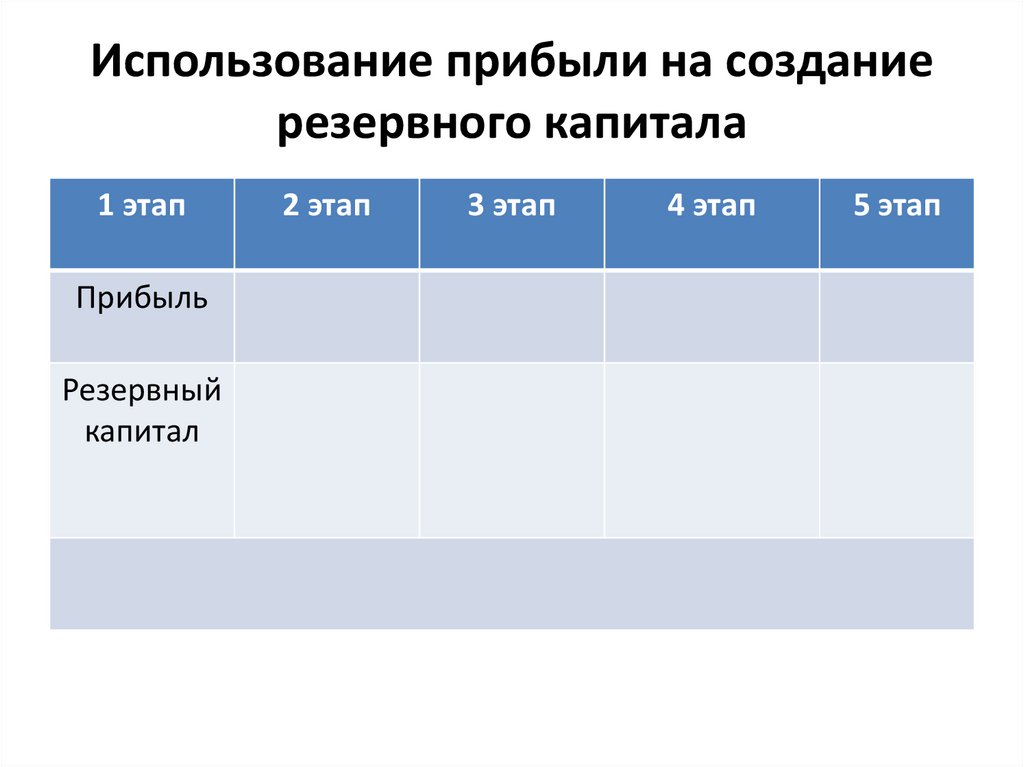

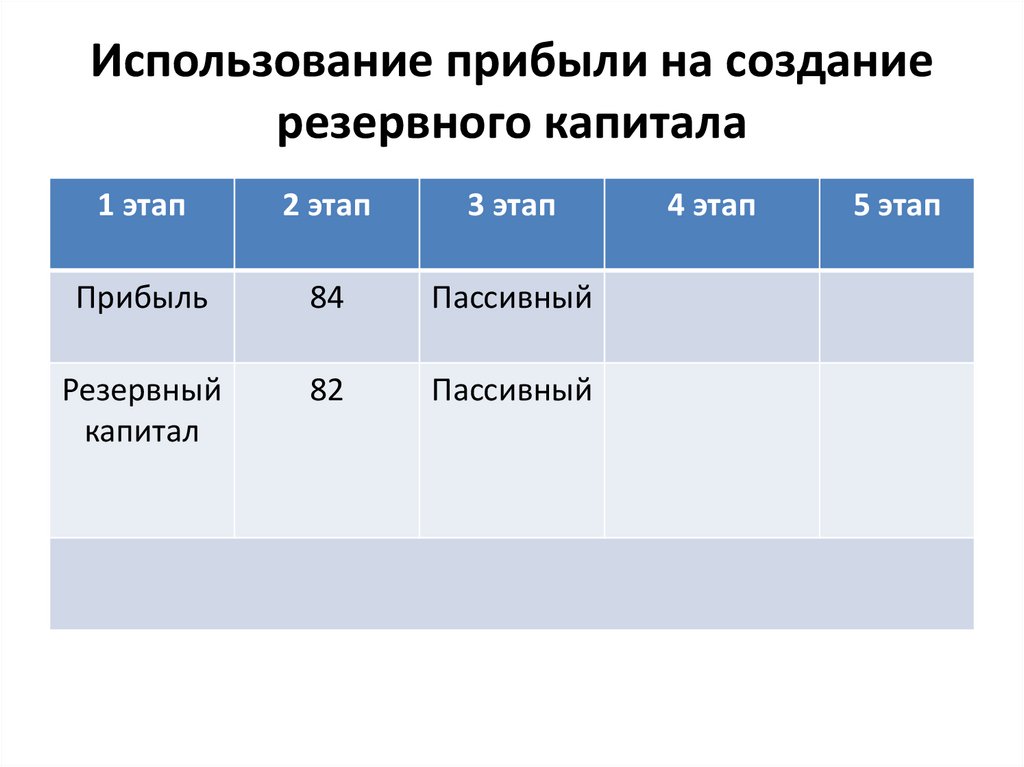

Использование прибыли на созданиерезервного капитала

1 этап

Прибыль

Резервный

капитал

2 этап

3 этап

4 этап

5 этап

14.

Использование прибыли на созданиерезервного капитала

1 этап

2 этап

Прибыль

84

Резервный

капитал

82

3 этап

4 этап

5 этап

15.

Использование прибыли на созданиерезервного капитала

1 этап

2 этап

3 этап

Прибыль

84

Пассивный

Резервный

капитал

82

Пассивный

4 этап

5 этап

16.

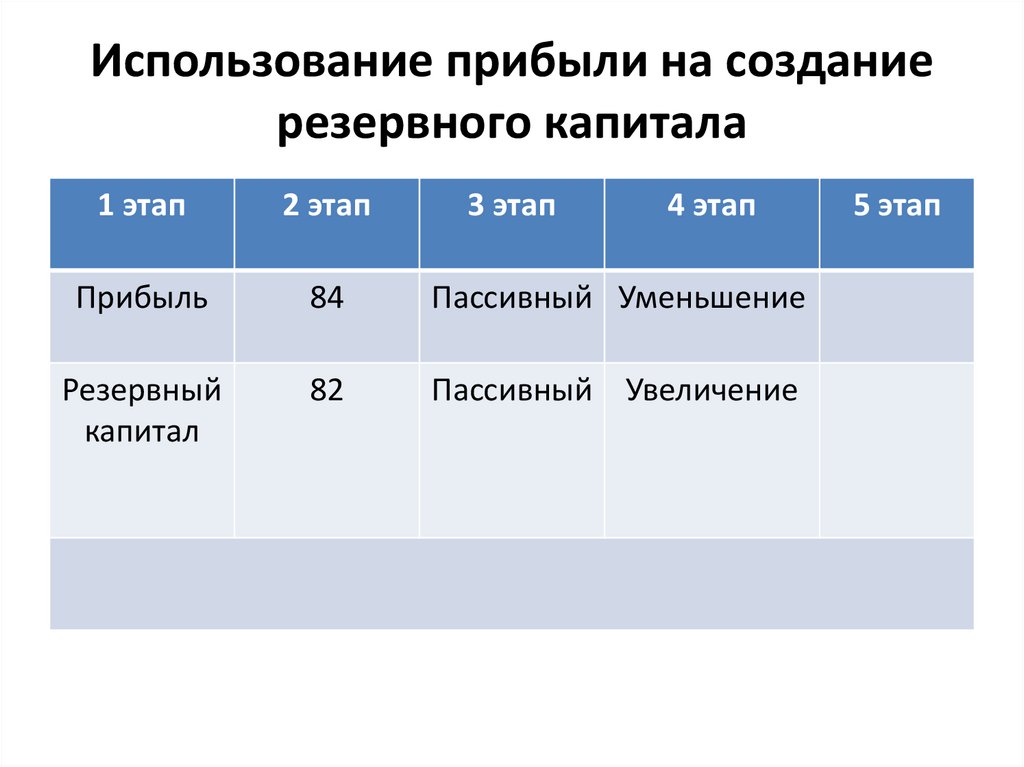

Использование прибыли на созданиерезервного капитала

1 этап

2 этап

3 этап

4 этап

Прибыль

84

Пассивный Уменьшение

Резервный

капитал

82

Пассивный Увеличение

5 этап

17.

Использование прибыли на созданиерезервного капитала

1 этап

2 этап

3 этап

Прибыль

84

Пассивный Уменьшение

Дебет

Резервный

капитал

82

Пассивный Увеличение

Кредит

Д84 К82

4 этап

5 этап

18.

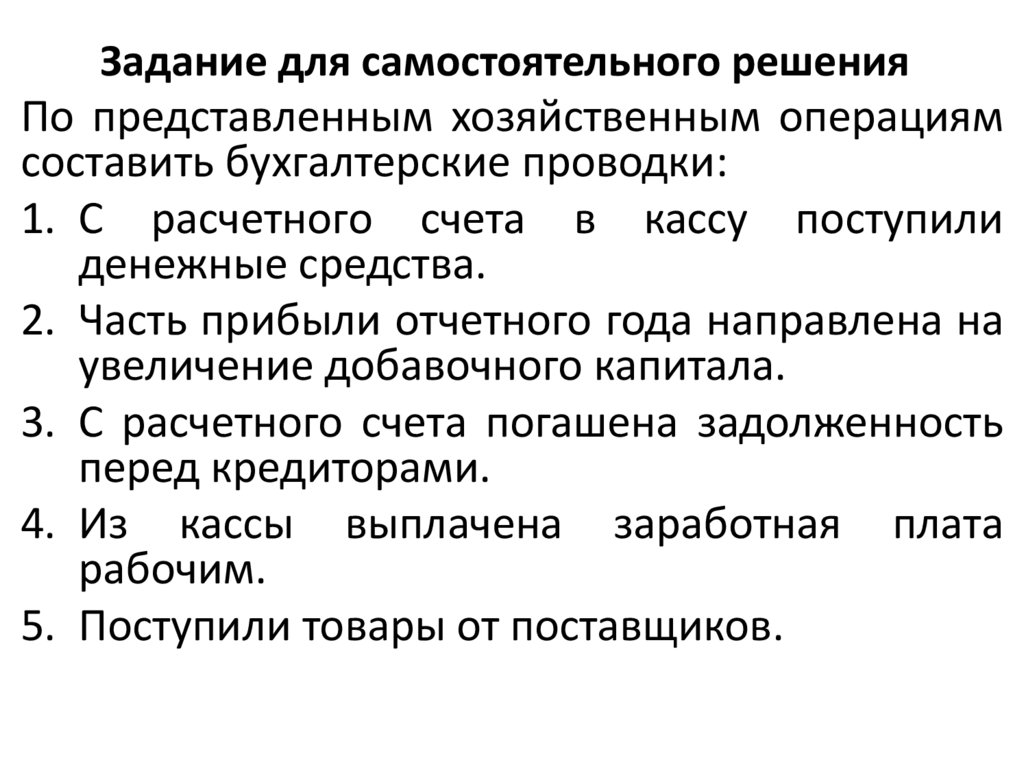

Задание для самостоятельного решенияПо представленным хозяйственным операциям

составить бухгалтерские проводки:

1. С расчетного счета в кассу поступили

денежные средства.

2. Часть прибыли отчетного года направлена на

увеличение добавочного капитала.

3. С расчетного счета погашена задолженность

перед кредиторами.

4. Из кассы выплачена заработная плата

рабочим.

5. Поступили товары от поставщиков.