Финансы

ФинансыПохожие презентации:

Страхование

1.

Страхование2.

Возникновению страхования в России способствовали пожары. В течение XIII-XVI вековМосква горела от монголо-татарских завоевателей. Самый страшный пожар случился в 1571 году, когда

к городу подошли войска крымского хана Девлет-Гирея. После него территория Москвы уменьшилась в

два раза, а население едва насчитывало 30 тыс. человек. Именно в это время в обществе зародились

первые идеи о компенсации погорельцам. В 1784 году, после очередного «полыхания», Москва была

поделена на 20 частей, в каждой из которых действовала своя пожарная команда. Тем не менее,

количество пожаров по-прежнему было большое, и они причиняли значительные убытки. Поэтому в

1786 году при Государственном заемном банке в обеих столицах империи была учреждена Страховая

экспедиция, что и положило начало страховому делу в России.

ООО «Информационно-консалтинговая группа «Бизнес-Сервис» (Википедия страхования)

http://wiki-ins.ru/news/1-news/11719-5-samyx-interesnyx-faktov-iz-istorii-rossijskogo-straxovaniya.html

Все новости о страховании http://www.korins.ru/

3.

Страхователи – юридические лица и дееспособные физические лица, заключившие состраховщиками договоры страхования, либо являющиеся страхователями в силу закона.

Страховщики – страховые организации и общества взаимного страхования, созданные в

соответствии с законодательством Российской Федерации для осуществления деятельности

по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на

осуществление соответствующего вида страховой деятельности.

Страховые агенты (СА) – физические или юридические лица, осуществляющие

деятельность на основании гражданско-правового договора от имени и за счет страховщика

в соответствии с предоставленными им полномочиями. СА должны обладать и

предоставлять необходимую информацию о деятельности страховщика.

Страховые брокеры – юридические лица (коммерческие организации) или

индивидуальные предприниматели, осуществляющие деятельность по заключению,

изменению, расторжению и исполнению договоров страхования по поручению

страхователей от своего имени, но за счет этих лиц либо совершению действий по

заключению, изменению, расторжению и исполнению договоров страхования от имени и за

счет страхователей или страховщиков.

3

4.

Страховой риск – предполагаемое событие, на случай наступления которого проводитсястрахование. Событие должно обладать признаками вероятности и случайности его наступления.

Страховая премия (страховой взнос) – плата за страхование, которую страхователь

(выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, установленные

договором страхования.

Страховой тариф – ставка страховой премии с единицы страховой суммы с учетом объекта

страхования и характера страхового риска, а также других условий страхования, в том числе

наличия франшизы и ее размера в соответствии с условиями страхования.

Страховой случай – совершившееся событие, предусмотренное договором страхования или

законом, с наступлением которого возникает обязанность страховщика произвести страховую

выплату.

Страховая сумма – сумма, в пределах которой страховщик обязуется выплатить страховое

возмещение при наступлении страхового случая. Определяется соглашением страхователя со

страховщиком (в отдельных случаях – федеральным законом). Является важнейшим фактором,

влияющим на размер страховой премии.

4

5.

Страховое возмещение – возмещение страхователю (выгодоприобретателю) причиненныхвследствие наступления страхового случая убытков в пределах определенной договором

страховой суммы.

Страховая выплата – денежная сумма, которая выплачивается страховщиком страхователю,

застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

Франшиза – часть ущерба, не выплачиваемая страховой компанией при наступлении

страхового случая. Бывает условной и безусловной. При безусловной франшизе клиенту будет

возмещен ущерб в любом объеме за минусом суммы франшизы. При условной франшизе

страховщик возмещает ущерб в полном объеме без каких-либо вычетов в пределах лимита своей

ответственности, если ущерб превышает величину франшизы. Если ущерб меньше суммы

условной франшизы, то страховщик ничего не возмещает.

Период для отказа от договора (период охлаждения/ожидания) – период, в рамках

которого потребитель имеет право отказаться от заключенного договора без объяснения причин.

В случае такого отказа никакие штрафы не взимаются, удерживается только часть страховой

премии, пропорционально прошедшему с начала страхования времени.

5

6.

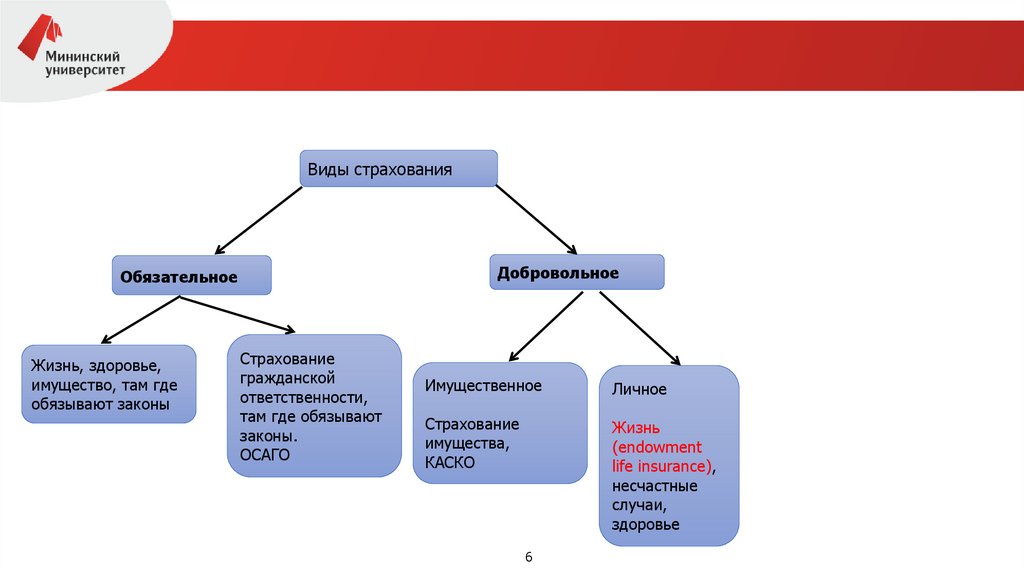

Виды страхованияДобровольное

Обязательное

Жизнь, здоровье,

имущество, там где

обязывают законы

Страхование

гражданской

ответственности,

там где обязывают

законы.

ОСАГО

Имущественное

Личное

Страхование

имущества,

КАСКО

Жизнь

(endowment

life insurance),

несчастные

случаи,

здоровье

6

7.

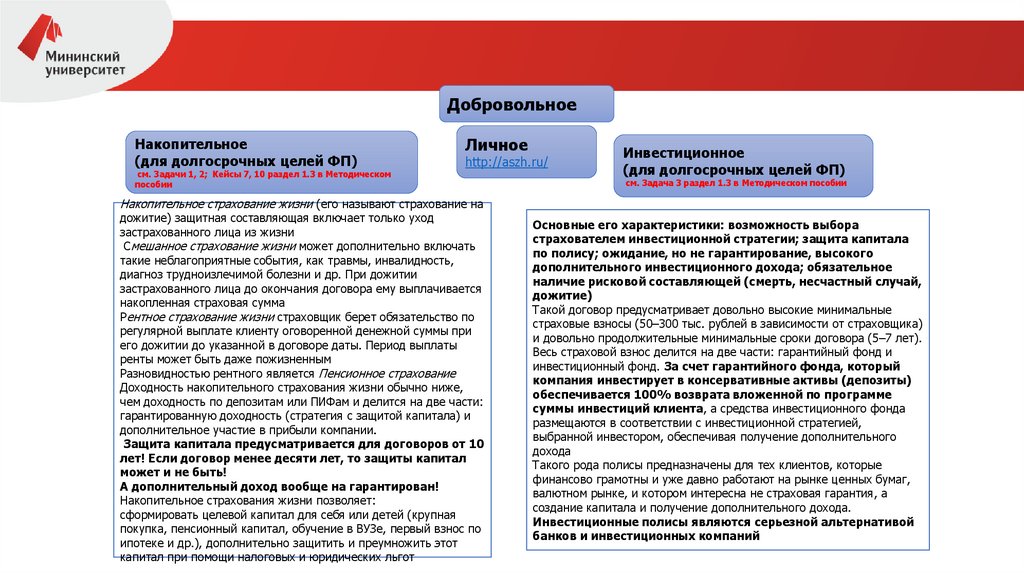

ДобровольноеНакопительное

(для долгосрочных целей ФП)

см. Задачи 1, 2; Кейсы 7, 10 раздел 1.3 в Методическом

пособии

Личное

http://aszh.ru/

Инвестиционное

(для долгосрочных целей ФП)

см. Задача 3 раздел 1.3 в Методическом пособии

Накопительное страхование жизни (его называют страхование на

дожитие) защитная составляющая включает только уход

застрахованного лица из жизни

Смешанное страхование жизни может дополнительно включать

такие неблагоприятные события, как травмы, инвалидность,

диагноз трудноизлечимой болезни и др. При дожитии

застрахованного лица до окончания договора ему выплачивается

накопленная страховая сумма

Рентное страхование жизни страховщик берет обязательство по

регулярной выплате клиенту оговоренной денежной суммы при

его дожитии до указанной в договоре даты. Период выплаты

ренты может быть даже пожизненным

Разновидностью рентного является Пенсионное страхование

Доходность накопительного страхования жизни обычно ниже,

чем доходность по депозитам или ПИФам и делится на две части:

гарантированную доходность (стратегия с защитой капитала) и

дополнительное участие в прибыли компании.

Защита капитала предусматривается для договоров от 10

лет! Если договор менее десяти лет, то защиты капитал

может и не быть!

А дополнительный доход вообще на гарантирован!

Накопительное страхования жизни позволяет:

сформировать целевой капитал для себя или детей (крупная

покупка, пенсионный капитал, обучение в ВУЗе, первый взнос по

ипотеке и др.), дополнительно защитить и преумножить этот

капитал при помощи налоговых и юридических льгот

Основные его характеристики: возможность выбора

страхователем инвестиционной стратегии; защита капитала

по полису; ожидание, но не гарантирование, высокого

дополнительного инвестиционного дохода; обязательное

наличие рисковой составляющей (смерть, несчастный случай,

дожитие)

Такой договор предусматривает довольно высокие минимальные

страховые взносы (50–300 тыс. рублей в зависимости от страховщика)

и довольно продолжительные минимальные сроки договора (5–7 лет).

Весь страховой взнос делится на две части: гарантийный фонд и

инвестиционный фонд. За счет гарантийного фонда, который

компания инвестирует в консервативные активы (депозиты)

обеспечивается 100% возврата вложенной по программе

суммы инвестиций клиента, а средства инвестиционного фонда

размещаются в соответствии с инвестиционной стратегией,

выбранной инвестором, обеспечивая получение дополнительного

дохода

Такого рода полисы предназначены для тех клиентов, которые

финансово грамотны и уже давно работают на рынке ценных бумаг,

валютном рынке, и котором интересна не страховая гарантия, а

создание капитала и получение дополнительного дохода.

Инвестиционные полисы являются серьезной альтернативой

банков и инвестиционных компаний

8.

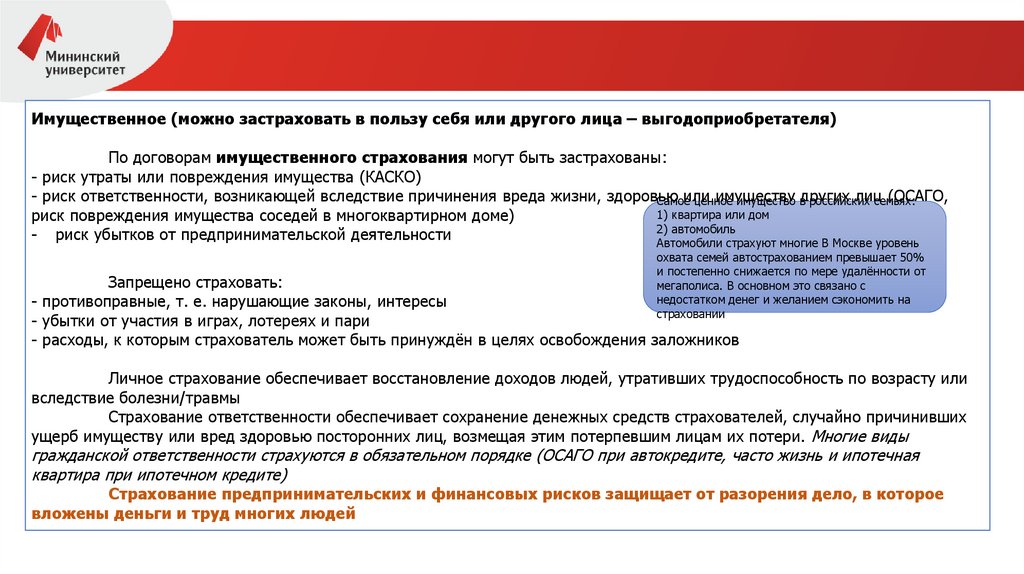

Имущественное (можно застраховать в пользу себя или другого лица – выгодоприобретателя)По договорам имущественного страхования могут быть застрахованы:

- риск утраты или повреждения имущества (КАСКО)

- риск ответственности, возникающей вследствие причинения вреда жизни, здоровью

или

имуществу

лиц

(ОСАГО,

Самое

ценное

имущество вдругих

российских

семьях:

1) квартира или дом

риск повреждения имущества соседей в многоквартирном доме)

2) автомобиль

- риск убытков от предпринимательской деятельности

Автомобили страхуют многие В Москве уровень

охвата семей автострахованием превышает 50%

и постепенно снижается по мере удалённости от

мегаполиса. В основном это связано с

недостатком денег и желанием сэкономить на

страховании

Запрещено страховать:

- противоправные, т. е. нарушающие законы, интересы

- убытки от участия в играх, лотереях и пари

- расходы, к которым страхователь может быть принуждён в целях освобождения заложников

Личное страхование обеспечивает восстановление доходов людей, утративших трудоспособность по возрасту или

вследствие болезни/травмы

Страхование ответственности обеспечивает сохранение денежных средств страхователей, случайно причинивших

ущерб имуществу или вред здоровью посторонних лиц, возмещая этим потерпевшим лицам их потери. Многие виды

гражданской ответственности страхуются в обязательном порядке (ОСАГО при автокредите, часто жизнь и ипотечная

квартира при ипотечном кредите)

Страхование предпринимательских и финансовых рисков защищает от разорения дело, в которое

вложены деньги и труд многих людей

9.

Имущественное страхование жильяНовый закон о страховании жилья от ЧС вступил в силу. ...Предполагаемая стоимость базового полиса страхования от ЧС

составит порядка 300 рублей в год для владельца имущества, а выплаты страховщиков в случае ЧС составят сумму в диапазоне 300-500 тыс.

рублей в случае полного разрушения жилья. Если убытки превысят установленную ценовым коридором сумму, выплаты будут осуществляться из

регионального бюджета. Как ожидается, в случае принятия регионом программы платежи за страхование будут включаться в квитанции ЖКУ и

жильцы смогут решить, оплачивать страховку или нет... - https://www.interfax.ru/russia/671519

Средняя цена полиса по страхованию жилья от ЧС составит 350-450 рублей в год http://bug.ins-union.ru/rus/news/bcc/350-450

Страховщики: за 2020 год россияне могут застраховать до 20% жилья. Всероссийский союз страховщиков (ВСС)

рассчитывает, что запуск региональных программ страхования жилья от ЧС в рамках вступающего в силу 4 августа закона позволит увеличить

охват страхованием жилья в РФ с нынешних 7,3% до 20%

https://www.banki.ru/news/lenta/?id=10902818&source=smm_fb&utm_source=smm_fb&utm_medium=social&fbclid=IwAR0tSt0qUYvMVnrY5JYFUuQuf1xBT_DO9jBm3GjOVVjSMIOf0ot

pACnTngI

Минфин назвал четыре способа покупки страховки жилья от ЧС. Граждане смогут застраховать свое жилье от стихийных

бедствий - пожаров, ураганов и наводнений, а также бытовых рисков, если это будет предусмотрено региональной программой, четырьмя

способами. Об этом говорится в разъяснениях Минфина

https://rg.ru/2019/08/05/minfin-nazval-chetyre-sposoba-pokupki-strahovki-zhilia-ot-chs.html

Если загородный дом или дачу следует страховать целиком, то в квартире в многоквартирном доме обычно страхуют отделку, бытовую

технику и домашнее имущество. Именно они в наибольшей степени страдают при пожаре или заливании водой

https://journal.tinkoff.ru/ask/strahovanie-kvartiry/

Пример

Анна с Костей купили в ипотеку за 5 млн руб. квартиру на последнем этаже. Они сделали простой ремонт и поселились в новой

квартире. Однако, уехав в командировку, молодые люди не выключили кран с водой. Вернувшись, Анна с Костей обнаружили письмо с претензией

на сумму 5 млн руб. за ущерб, причинённый квартирам соседей. Аня пришла в ужас, но Костя успокоил её, объяснив, что при оформлении ипотеки

банк настоял на приобретении полиса страхования имущества на 5 млн руб. Удастся ли молодым людям покрыть ущерб соседям в счёт страховки?

На что вправе они рассчитывать, имея свою страховку?

Ответ. Если полис страхования имущества включает в себя страхование ответственности страхователя перед третьими лицами, в нашем случае

перед соседями, то такая страховка покроет ремонт претензию. Если же в договоре страхования застраховано имущество, купленное Костей и

Аней с использованием ипотечного кредита, то такая страховка не урегулирует споры молодой семьи

10.

ИмущественноеКАСКО

Комплексное страхование автотранспортных средств

http://www.consultant.ru/law/podborki/pravila_kasko/

https://www.sravni.ru/text/2018/1/24/7-lajfkhakov-o-tom-kak-sehkonomit-na-pokupke-kasko/

«В доле» со страховщиком: плюсы и минусы автокаско с

франшизой

https://www.banki.ru/news/columnists/?id=10911790

Первый автомобиль был

застрахован в 1901 году. В то время

автомобили были еще совсем

новым видом транспорта, поэтому

никаких специальных полисов или

условий страхования еще не

существовало. Владельцу машины

выписали обычный морской полис

на основании того, что автомобиль

–

это

корабль,

который

осуществляет движение по суше.

Банк России рассчитывает

паспортизировать 10—12 видов страховых

услуг https://www.banki.ru/news/lenta/?id=10911898

Банк России до конца года

разработает

30

ключевых

информационных

документов

(КИД),

которые станут своего рода паспортами

финуслуг, они начнут применяться в

страховом сегменте и на рынке ценных

бумаг, а также в банковском секторе…

11.

Медицинское (ДМС)Добровольное медицинское страхование (ДМС) в развитых зарубежных странах используется для

дополнения обязательного социального страхования здоровья. Иногда ДМС применяют для замещения

социальных медицинских программ, если страхователь не желает или не может ими воспользоваться

В России ДМС часто замещает обязательное медицинское страхование (ОМС). По программам ДМС

застрахованные лица получают медицинскую помощь по обычным заболеваниям, но в более

комфортабельных условиях и у более квалифицированных врачей

Срок заключения договора добровольного медицинского страхования – 1 год

Страховые компании сами рассчитываются с лечебными учреждениями, застрахованное лицо не принимает

участия во взаиморасчётах

https://www.banki.ru/news/columnists/?id=8307602

Финансовый калькулятор ДМС

https://davaisravnim.ru/dms/kalkulator/

11

12.

Обязательное страхованиеОбязательное страхование

- социальное страхование ( пенсионное, медицинское, социальное), а также жизнь, здоровье или имущество

определённых этим законом лиц на случай причинения вреда их жизни, здоровью или имуществу

- риск своей гражданской ответственности

В России законодательно установлена обязанность страховать свою гражданскую ответственность для

отдельных лиц: автовладельцев, перевозчиков пассажиров, владельцев опасных объектов (шахт,

металлургических предприятий, гидротехнических сооружений, нефти- и газопроводов и др.).

Свою профессиональную ответственность (ответственность за причинение вреда своим клиентам в

ходе профессиональной деятельности) обязаны страховать нотариусы, оценщики, арбитражные управляющие,

таможенные брокеры, ломбарды

12

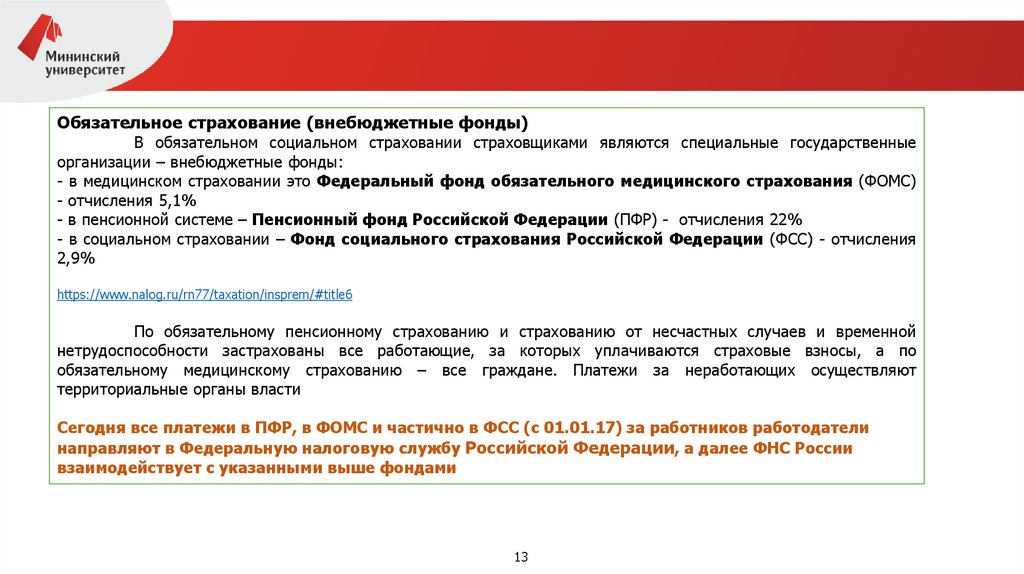

13.

Обязательное страхование (внебюджетные фонды)В обязательном социальном страховании страховщиками являются специальные государственные

организации – внебюджетные фонды:

- в медицинском страховании это Федеральный фонд обязательного медицинского страхования (ФОМС)

- отчисления 5,1%

- в пенсионной системе – Пенсионный фонд Российской Федерации (ПФР) - отчисления 22%

- в социальном страховании – Фонд социального страхования Российской Федерации (ФСС) - отчисления

2,9%

https://www.nalog.ru/rn77/taxation/insprem/#title6

По обязательному пенсионному страхованию и страхованию от несчастных случаев и временной

нетрудоспособности застрахованы все работающие, за которых уплачиваются страховые взносы, а по

обязательному медицинскому страхованию – все граждане. Платежи за неработающих осуществляют

территориальные органы власти

Сегодня все платежи в ПФР, в ФОМС и частично в ФСС (с 01.01.17) за работников работодатели

направляют в Федеральную налоговую службу Российской Федерации, а далее ФНС России

взаимодействует с указанными выше фондами

13

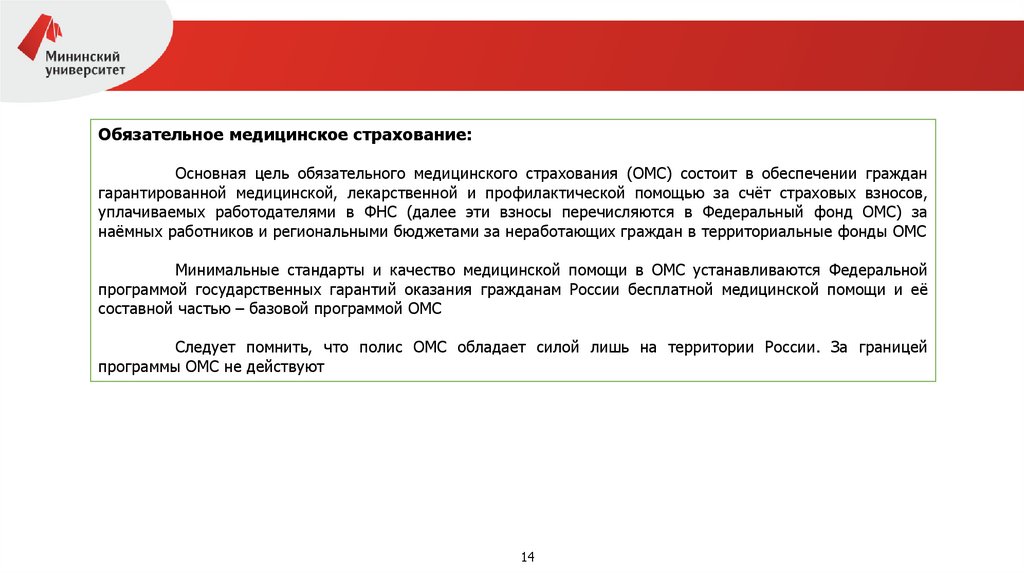

14.

Обязательное медицинское страхование:Основная цель обязательного медицинского страхования (ОМС) состоит в обеспечении граждан

гарантированной медицинской, лекарственной и профилактической помощью за счёт страховых взносов,

уплачиваемых работодателями в ФНС (далее эти взносы перечисляются в Федеральный фонд ОМС) за

наёмных работников и региональными бюджетами за неработающих граждан в территориальные фонды ОМС

Минимальные стандарты и качество медицинской помощи в ОМС устанавливаются Федеральной

программой государственных гарантий оказания гражданам России бесплатной медицинской помощи и её

составной частью – базовой программой ОМС

Следует помнить, что полис ОМС обладает силой лишь на территории России. За границей

программы ОМС не действуют

14

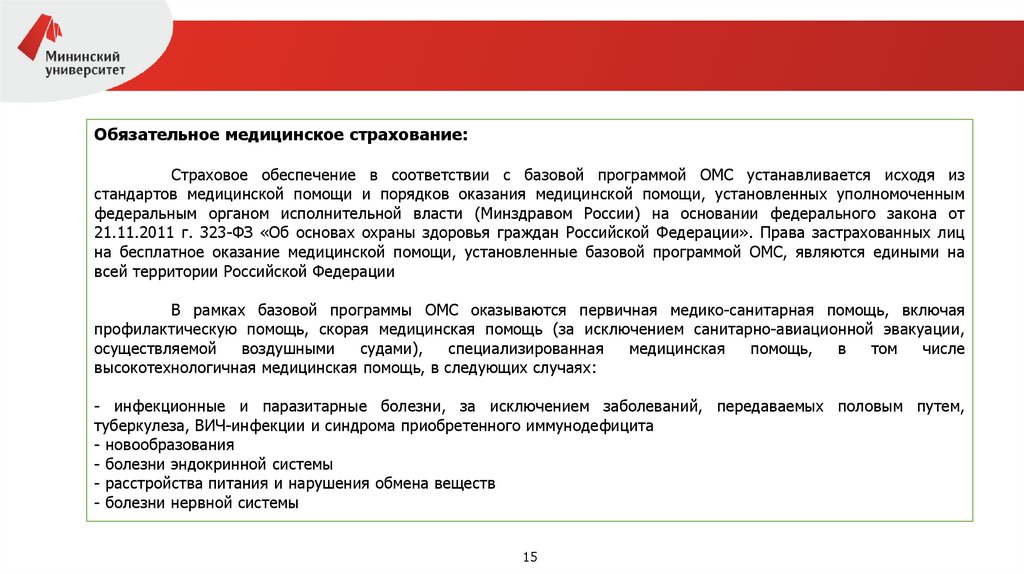

15.

Обязательное медицинское страхование:Страховое обеспечение в соответствии с базовой программой ОМС устанавливается исходя из

стандартов медицинской помощи и порядков оказания медицинской помощи, установленных уполномоченным

федеральным органом исполнительной власти (Минздравом России) на основании федерального закона от

21.11.2011 г. 323-ФЗ «Об основах охраны здоровья граждан Российской Федерации». Права застрахованных лиц

на бесплатное оказание медицинской помощи, установленные базовой программой ОМС, являются едиными на

всей территории Российской Федерации

В рамках базовой программы ОМС оказываются первичная медико-санитарная помощь, включая

профилактическую помощь, скорая медицинская помощь (за исключением санитарно-авиационной эвакуации,

осуществляемой

воздушными

судами),

специализированная

медицинская

помощь,

в

том

числе

высокотехнологичная медицинская помощь, в следующих случаях:

- инфекционные и паразитарные болезни, за исключением заболеваний, передаваемых половым путем,

туберкулеза, ВИЧ-инфекции и синдрома приобретенного иммунодефицита

- новообразования

- болезни эндокринной системы

- расстройства питания и нарушения обмена веществ

- болезни нервной системы

15

16.

Обязательное медицинское страхование:- болезни крови, кроветворных органов

- отдельные нарушения, вовлекающие иммунный механизм

- болезни глаза и его придаточного аппарата

- болезни уха и сосцевидного отростка

- болезни системы кровообращения

- болезни органов дыхания

- болезни органов пищеварения

- болезни мочеполовой системы

- болезни кожи и подкожной клетчатки

- болезни костно-мышечной системы и соединительной ткани

- травмы, отравления и некоторые другие последствия воздействия внешних причин

- врожденные аномалии (пороки развития)

- деформации и хромосомные нарушения

- беременность, роды, послеродовой период и аборты

- отдельные состояния, возникающие у детей в перинатальный период

16

17.

Обязательное медицинское страхование:Территориальная программа ОМС включает в себя виды и условия оказания медицинской помощи

(включая перечень видов высокотехнологичной медицинской помощи, который содержит в том числе методы

лечения), перечень страховых случаев, установленные базовой программой ОМС, и определяет с учетом структуры

заболеваемости в субъекте Российской Федерации значения нормативов объемов предоставления медицинской

помощи в расчете на одно застрахованное лицо, нормативов финансовых затрат на единицу объема

предоставления медицинской помощи в расчете на одно застрахованное лицо и норматива финансового

обеспечения территориальной программы ОМС в расчете на одно застрахованное лицо

Страховщикам ОМС добавят регулирования. Их эффективность оценит ФОМС.

https://www.kommersant.ru/doc/3939753

В России изменились правила обязательного медицинского страхования (май 2019 г.)

https://www.kommersant.ru/doc/3983065?utm_source=hot&utm_medium=email&utm_campaign=newsletter

…Профилактическое направление в работе поликлиник будет усилено в соответствии со вступившими в силу 28

мая новыми правилами обязательного медицинского страхования. Приказ Министерства здравоохранения размещен

на портале правовой информации…

18.

Обязательное социальное страхованиеОсновная цель обязательного социального страхования состоит в поддержке государством граждан: в случае

наличия детей, в случае безработицы, в случае временной нетрудоспособности, профессиональных заболеваний и несчастных

случаев на производстве

Государством предусмотрена также социальная помощь малоимущим семьям, малоимущим одиноко проживающим

гражданам и иным категориям граждан

К ней относятся социальные пособия, социальные доплаты к пенсии, субсидии, предоставление социальных услуг и

жизненно необходимых товаров

Право на получение государственной социальной помощи в виде набора социальных услуг имеют следующие

категории граждан:

- инвалиды войны

- участники Великой Отечественной войны

ветераны боевых действий

- лица, награжденные знаком "Жителю блокадного Ленинграда"

- члены семей погибших (умерших) инвалидов войны, участников Великой Отечественной войны и ветеранов боевых действий

- инвалиды

- дети-инвалиды

19.

Обязательное социальное страхование. Уход за ребенкомОбщее регулирование вопросов, связанных с выплатой пособий на детей, определяется

Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам,

имеющим детей» и Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном

социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Информация о мерах в рамках демографической политики:

Послание

Президента

Российской

Федерации

http://kremlin.ru/events/president/news/59863 и

15.01.20 г. – http://kremlin.ru/events/president/news/62582

20.02.

https://rosmintrud.ru/social/social/1133

19

19

г.

–

20.

Обязательное социальное страхование. БезработицаБезработица – серьезная социальная проблема: если люди в трудоспособном возрасте, желающие найти

работу, не могут найти приемлемой для себя формы занятости, они становятся бременем для своих семей, не могут

выполнять функции кормильца для детей и пожилых родителей, а массовая безработица чревата социальными

конфликтами. В рыночной экономике полностью преодолеть безработицу практически невозможно, но государство

старается уменьшить ее негативные последствия:

- создаются службы занятости (в просторечии – «биржи труда»), где люди, ищущие работу, должны регистрироваться и

получать информацию о потенциально подходящих для них вакансиях

- создаются системы профессиональной переподготовки, чтобы люди, чьи профессии оказались невостребованными,

могли освоить более перспективные виды деятельности

В России система мер по поддержке занятости и социальной защите безработных установлена Законом

Российской Федерации от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»

20

21.

Обязательное социальное страхование. БезработицаГосударство гарантирует безработным:

- выплату пособия по безработице, в том числе в период временной нетрудоспособности безработного;

- выплату стипендии в период прохождения профессионального обучения и получения - дополнительного

профессионального образования по направлению органов службы занятости, в том числе в период временной

нетрудоспособности;

- возможность участия в оплачиваемых общественных работах

В 2019 г. минимальная величина пособия по безработице составит 1500 рублей, максимальная 8000 рублей

Установлена также максимальная величина пособия по безработице в размере 11280 рублей для

лиц предпенсионного возраста

Мероприятия по социальной поддержке безработных граждан финансируются за счет средств

федерального бюджета, а также бюджетов субъектов Российской Федерации

21

22.

Обязательное социальное страхование. Случаи временнойпрофессиональные заболевания и несчастные случаи на производстве

нетрудоспособности,

Страхование этих рисков регулируется двумя федеральными законами: законом от 29.12.2006 г. № 255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и

законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на

производстве и профессиональных заболеваний»

По этим видам риска работодатель платит напрямую в ФСС

22

23.

Правила обязательного страхования ответственности владельцев транспортных средств (далее – ПравилаОСАГО) являются едиными для всех страховых компаний и устанавливаются постановлением Правительства

Российской Федерации

Страховые премии по ОСАГО рассчитываются страховщиками как произведение базовых ставок и

коэффициентов страховых тарифов в соответствии с установленным Банком России порядком.

Базовые ставки страховых тарифов устанавливаются в зависимости от технических характеристик,

конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность

причинения вреда при их использовании и на потенциальный размер причиненного вреда. Коэффициенты,

входящие в состав страховых тарифов, устанавливаются в зависимости от следующих основных показателей:

а) территории (региона) преимущественного использования транспортного средства

б) наличия или отсутствия фактов выплат по предыдущим полисам ОСАГО

в) технических характеристик транспортных средств

Новшества

С начала 2017 года все страховые

г) сезонного использования транспортных средств

компании, имеющие лицензию на

ОСАГО, обязаны продавать полисы

При расчете страховой премии при заключении договора ОСАГО применяется

также в электронном виде – на

система Бонус-Малус, учитывающая аккуратность вождения за прошедший период

своих официальных сайтах.

Что такое ОСАГО простым языком:

https://www.sravni.ru/osago/info/chto-takoe-osago/

Упрощенные правила оформления дорожно-транспортного происшествия:

http://www.garant.ru/news/1199590/

Деньги взял — машину потерял. Как остаться без автомобиля, взяв заем под залог ПТС.

https://www.banki.ru/news/daytheme/?id=10916688

Финансовый калькулятор для расчетов по ОСАГО

https://www.autoins.ru/osago/raschet-stoimosti-osago/kalkulyator/

23

24.

Контроль ОСАГО осуществляет Банк России и Российский Союз Автостраховщиков (РСА) - является единымобщероссийским профессиональным объединением страховщиков, осуществляющих обязательное страхование гражданской

ответственности владельцев транспортных средств. На сайте РСА (http://www.autoins.ru) есть возможность проверить по номеру

подлинность полиса ОСАГО. Также в РСА можно направлять жалобы на действия страховщиков по ОСАГО

Водители по всей стране с 01.10.19

смогут получить максимальную выплату

по ОСАГО - 400 тысяч рублей, оформив

ДТП по европротоколу, без вызова

сотрудников ГИБДД

https://ria.ru/20190930/1559260899.html

Три сценария действий:

1. …они согласны по всем обстоятельствам,

но не хотят фиксировать их на фото…

2. … относительно новый, когда есть

разногласия, но все обстоятельства сняты на

фото. В обоих случаях лимит выплаты

составит 100 тысяч руб.

3. … можно получить 400 тысяч руб., но

необходимо как согласие обоих участников

ДТП, так и фотофиксация. Фото отправляются

в электронную систему РСА - АИС ОСАГО,

оттуда же информацию берет страховщик. "В

этой ситуации не отвертишься от выплаты 400

тысяч руб. Теперь это касается всех жителей

Российской

Федерации

по

всем

ДТП,

созданным на нашей территории…

С

01.11.19

оформить

дорожно-транспортное

происшествие

по

европротоколу, то есть без вызова сотрудников ГИБДД, можно в том случае, если в

ДТП было только два участника, при этом обошлось без пострадавших, а автомобили

получили незначительные повреждения — и у всех участников оформлено ОСАГО

https://news.mail.ru/society/39319195/

Передать необходимую информацию можно через приложение «Госуслуг» (для этого

необходимо, чтобы у пользователя уже был аккаунт), а также через телематическое устройство

или «ЭРА-ГЛОНАСС», если автомобиль им оборудован. Устройство должно соответствовать ГОСТу

2017 года, иметь встроенный модем, антенну и акселерометр, чтобы измерить силу и направление

удара в случае столкновения, а также кнопку передачи информации. Если нажать ее в течение 10

минут после ДТП, все данные должны уйти страховщикам автоматически. Если водитель решит

воспользоваться приложением «Госуслуг», на завершение всех формальностей ему дается час…

https://www.banki.ru/news/bankpress/?id=10909674 (в нижней части ленты новостей)

Помощник ОСАГО

(скачайте)

Сервис онлайн-уведомления о

ДТП в ОСАГО заработал в пяти

регионах

http://www.insur-info.ru/press/150640/

Онлайн-урегулирование

страховых случаев. У кого как?

http://www.asnnews.ru/news/72190?fbclid=IwAR1eNPlm_IrgBeD3rk

s59rcp9b8kx2QGvnYPV6JiO7ZivvSZchoRQdEba_c

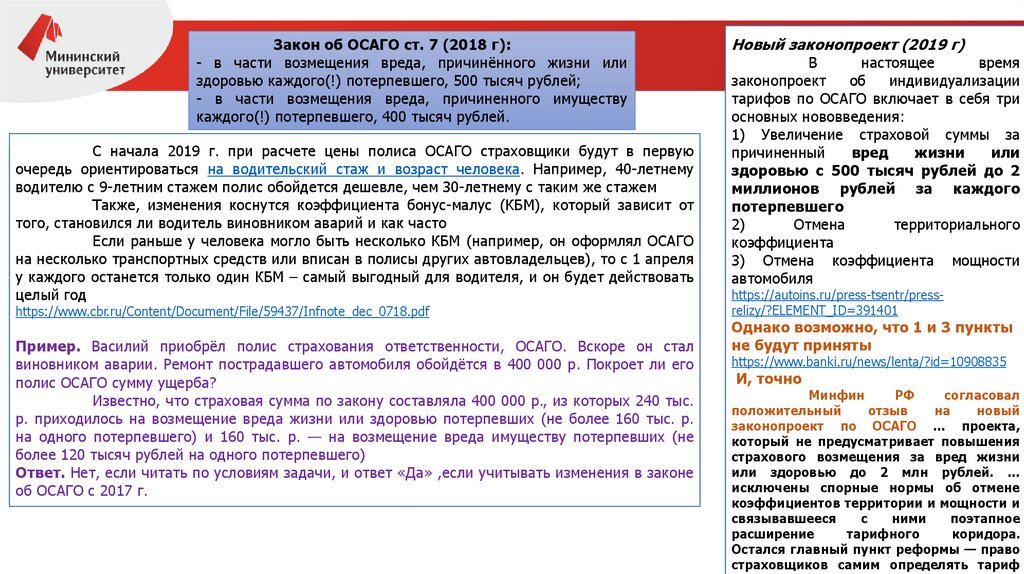

25.

Закон об ОСАГО ст. 7 (2018 г):- в части возмещения вреда, причинённого жизни или

здоровью каждого(!) потерпевшего, 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу

каждого(!) потерпевшего, 400 тысяч рублей.

С

С начала

начала 2019

2019 г.

г. при

при расчете

расчете цены

цены полиса

полиса ОСАГО

ОСАГО страховщики

страховщики будут

будут в

в первую

первую

очередь

ориентироваться

на

водительский

стаж

и

возраст

человека.

Например,

40-летнему

очередь ориентироваться на водительский стаж и возраст человека. Например, 40-летнему

водителю

водителю сс 9-летним

9-летним стажем

стажем полис

полис обойдется

обойдется дешевле,

дешевле, чем

чем 30-летнему

30-летнему сс таким

таким же

же стажем

стажем

Также,

изменения

коснутся

коэффициента

бонус-малус

(КБМ),

который

Также, изменения коснутся коэффициента бонус-малус (КБМ), который зависит

зависит от

от

того,

становился

ли

водитель

виновником

аварий

и

как

часто

того, становился ли водитель виновником аварий и как часто

Если

Если раньше

раньше уу человека

человека могло

могло быть

быть несколько

несколько КБМ

КБМ (например,

(например, он

он оформлял

оформлял ОСАГО

ОСАГО

на

несколько

транспортных

средств

или

вписан

в

полисы

других

автовладельцев),

то

с

1

апреля

на несколько транспортных средств или вписан в полисы других автовладельцев), то с 1 апреля

уу каждого

каждого останется

останется только

только один

один КБМ

КБМ –

– самый

самый выгодный

выгодный для

для водителя,

водителя, и

и он

он будет

будет действовать

действовать

целый

год

целый год

https://www.cbr.ru/Content/Document/File/59437/Infnote_dec_0718.pdf

https://www.cbr.ru/Content/Document/File/59437/Infnote_dec_0718.pdf

Пример.

Пример. Василий

Василий приобрёл

приобрёл полис

полис страхования

страхования ответственности,

ответственности, ОСАГО.

ОСАГО. Вскоре

Вскоре он

он стал

стал

виновником

аварии.

Ремонт

пострадавшего

автомобиля

обойдётся

в

400

000

р.

Покроет

ли

виновником аварии. Ремонт пострадавшего автомобиля обойдётся в 400 000 р. Покроет ли его

его

полис

ОСАГО

сумму

ущерба?

полис ОСАГО сумму ущерба?

Известно,

Известно, что

что страховая

страховая сумма

сумма по

по закону

закону составляла

составляла 400

400 000

000 р.,

р., из

из которых

которых 240

240 тыс.

тыс.

р.

приходилось

на

возмещение

вреда

жизни

или

здоровью

потерпевших

(не

более

160

тыс.

р. приходилось на возмещение вреда жизни или здоровью потерпевших (не более 160 тыс. р.

р.

на

одного

потерпевшего)

и

160

тыс.

р.

—

на

возмещение

вреда

имуществу

потерпевших

(не

на одного потерпевшего) и 160 тыс. р. — на возмещение вреда имуществу потерпевших (не

более

более 120

120 тысяч

тысяч рублей

рублей на

на одного

одного потерпевшего)

потерпевшего)

Ответ.

Нет,

если

читать

по

условиям

Ответ. Нет, если читать по условиям задачи,

задачи, и

и ответ

ответ «Да»

«Да» ,если

,если учитывать

учитывать изменения

изменения в

в законе

законе

об

ОСАГО

с

2017

г.

об ОСАГО с 2017 г.

Новый

Новый законопроект

законопроект (2019

(2019 г)

г)

В

настоящее

время

В

настоящее

время

законопроект

об

индивидуализации

законопроект

об

индивидуализации

тарифов

по

ОСАГО

включает

тарифов по ОСАГО включает в

в себя

себя три

три

основных

нововведения:

основных нововведения:

1)

1) Увеличение

Увеличение страховой

страховой суммы

суммы за

за

причиненный

вред

жизни

или

причиненный

вред

жизни

или

здоровью

с

500

тысяч

рублей

до

здоровью с 500 тысяч рублей до 2

2

миллионов

рублей

за

каждого

миллионов рублей за каждого

потерпевшего

потерпевшего

2)

Отмена

территориального

2)

Отмена

территориального

коэффициента

коэффициента

3)

3) Отмена

Отмена коэффициента

коэффициента мощности

мощности

автомобиля

автомобиля

https://autoins.ru/press-tsentr/presshttps://autoins.ru/press-tsentr/pressrelizy/?ELEMENT_ID=391401

relizy/?ELEMENT_ID=391401

Однако

возможно, что

что 1

1и

и3

3 пункты

пункты

Однако возможно,

не

не будут

будут приняты

приняты

https://www.banki.ru/news/lenta/?id=10908835

https://www.banki.ru/news/lenta/?id=10908835

И,

И, точно

точно

Минфин

РФ

согласовал

Минфин

РФ

согласовал

положительный

отзыв

на

новый

положительный

отзыв

на

новый

законопроект

по

ОСАГО

…

проекта,

законопроект по ОСАГО … проекта,

который

который не

не предусматривает

предусматривает повышения

повышения

страхового

возмещения

за

вред

страхового возмещения за вред жизни

жизни

или

здоровью

до

2

млн

рублей.

или здоровью до 2 млн рублей. …

…

исключены

исключены спорные

спорные нормы

нормы об

об отмене

отмене

коэффициентов

коэффициентов территории

территории и

и мощности

мощности и

и

связывавшееся

с

ними

поэтапное

связывавшееся

с

ними

поэтапное

расширение

тарифного

коридора.

расширение

тарифного

коридора.

Остался

главный

пункт

реформы

Остался главный пункт реформы —

— право

право

страховщиков

страховщиков самим

самим определять

определять тариф

тариф

26.

Как выбрать финансовый институт – страховую компаниюСоставили ФП, определили цели, накопили первоначальные сбережения, начали создавать резервный капитал, поставили

долгосрочные и среднесрочные цели в своем ФП, определили, что необходимо застраховать автомобиль и часть имущества, в том

числе гражданскую ответственность или решили формировать накопления на старость с использованием долгосрочного (на 20 лет,

например) договора инвестиционного страхования, а страховым компаниям не доверяете, куда положите, правильно, «под подушку».

Значит надо повышать финансовую грамотность и выбрать страховую компанию.

- составьте карту рисков (список потенциальных негативных событий, наступление которых повлечет

существенные материальные потери): жизнь, здоровье, трудоспособность; движимое/недвижимое имущество; потеря

денег, при причинении кому-то материального ущерба (гражданская ответственность) или подумали о пенсии смолоду

(ну, вдруг ) и выберите необходимый страховой продукт в соответствии с вашим ФП

- изучите законодательство, Гражданский кодекс, свои права и обязанности в этой направлении (информационно-правовая

база «Консультант плюс» и/или «Гарант»), или http://www.cbr.ru/finmarket/protection/ или http://www.cbr.ru/finmarket/supervision/

- определите «широкий список» страховых компаний - вначале оцените предложения крупных страховых компаний,

представленных в регионе, а далее изучите кредитные рейтинги и рэнкинги таких организаций. Рейтинги и рэнкинги страховых

компаний оценивают и присваивают кредитные рейтинговые агентства: (инфо о самих кредитных агентствах

http://www.cbr.ru/finmarket/supervision/sv_ra/):Рейтинг числовой или порядковый показатель, отображающий важность или

значимость определенного объекта или явления Чем выше рейтинг, тем надежнее

финансовый институт!

Международные кредитные рейтинговые агентства: Fitch, S&P, Mood’s

Национальные:

аналитическое

кредитное

рейтинговое

агентство

(АКРА)

–

https://www.acraratings.ru/ratings/issuers?q=&subgroups%5B%5D=19.На сегодня АКРА еще мало присвоила рейтингов страховым компаниям, однако, следует

учесть, что основные большие банки, имеют в своей структуре компании с лицензиями для работы на страховом рынке,

например https://www.sberbank-insurance.ru/ или https://www.sogaz.ru/, или https://www.vtbins.ru/

Если же хочется выбрать среди других страховых компаний , то посмотрите Кредитное агентство «Эксперт РА»

https://raexpert.ru/ratings/insurance/, а по страхованию жизни https://raexpert.ru/ratings/life/

или Интерне-ресурс РИА Рейтинг http://riarating.ru/Рэнкинг показывает место страховой компании относительно ее конкурентов согласно какому-нибудь

показателю. Например, место по капиталу и так далее: https://raexpert.ru/rankings/

26

27.

Как выбрать финансовый институт – страховую компанию- дистанционно или лично изучите какие услуги представляет страховые компании из «широко списка», проведите анализ

соответствия условий предоставления услуг страхования целям финансового плана и сформируйте «короткий список» - до трех

страховых компаний. Необходимо помнить:

-

-

чем более точно вы опишете карту рисков (пример описания смотри далее в Презентации), тем более точно сможете определить Ваши

пожелания о том, что и на какое время необходимо страховать: имущество, часть имущества, автомобиль по ОСАГ и/или КАСКО,

страхование своей ответственности перед соседями, кстати, такой вид страхования приобретает популярность

не покупаете пакеты страховых услуг, красиво оформленные и которые стоят совсем дешево (сейчас их много предлагается в офисах

основных банков), или если решили купит такой пакет, обстоятельно проговорите, какие реально риски будут застрахованы. Такие

действия помогут избежать завышенных ожиданий

Если решили купит полис страхования жизни (накопительного или инвестиционного) – выбирайте из самых крупных страховых компаний

и внимательно изучите принцип работы таких продуктов, помните, что досрочное расторжение влечет потерю части страховых взносов,

изучите налоговые льготы по такому виду страхования, узнайте как страховщик применяет налоговую льготу. Пример расчета налоговой

льготы по страхованию жизни приведен в Excel-файле, вкладка «СО»

другие важные пункты процесса страхования (см. слайды далее в Презентации)

- из «короткого списка» страховых компаний проверьте наличие у них лицензий, проверьте входит ли финансовый институт в реестр

действующих финансовых институтов – по точному наименованию посмотрите на http://www.cbr.ru/finmarket/nfo/cat_ufr/ или

http://www.cbr.ru/finmarket/supervision/sv_insurance/

- посмотрите публикации в СМИ, наведите справки у знакомых

- проверьте информацию о руководителях, специалистах страховой компании (на сайте страховой компании, на сайте Росфинмониторинга

http://www.fedsfm.ru/documents/terr-list; прочтите http://buhvopros.com/chernyj-spisok-tsb/)

- обратитесь к знакомому, к специалисту или инвестиционному советнику, которые разбираются в отчетности страховых компаний и

посмотрите вместе финансовые документы таких организаций из «короткого списка» («инвестиционный советник» - новый

профессиональный участник рынка ценных бумаг, должен состоять в реестре инвестиционных советников, ведет Банк России, а также

быть членом в СРО - https://sro-portal.info/press-center/news/status-sro-investitsionnykh-sovetnikov-poluchil-odobrenie/)

27

28.

Как выбрать финансовый институт – страховую компанию- изучите в каком профессиональном союзе состоит страховая компания - http://www.cbr.ru/finmarket/supervision/ или

https://www.autoins.ru/ или http://aszh.ru/ или http://www.ins-union.ru/

- посетите офисы страховщиков из «короткого списка», познакомьтесь с менеджером, задайте ему вопросы, и

обязательно, предоставьте правдиво и полно всю необходимую информацию по риску (принцип

высшей добросовестности в страховании)

- изучите договоры, правила страхования, программы страхования жизни, имущества и страховки гражданской

ответственности и проведите переговоры по ним со страховщиком.

- сделайте выбор и заключите договор страхования (ОСАГ, КАСКО, страхования имущества, страхования

ответственности перед соседями жилого дома, страхования жизни, договор формирования дополнительной пенсии)

и если решили работать с финансовым институтом удаленно, посоветуйтесь с финансовым институтом и изучите

самостоятельно (посоветуйтесь с IT-специалистом) как правильно подготовить гаджет для работы с финансами с

точки зрения безопасности и как безопасно работать в информационно-телекоммуникационной сети «Интернет»

- контролируйте информацию о страховой компании, следите за изменениями законодательства

(информационно-правовая база «Консультант плюс», «Гарант»), следите в СМИ упоминания о страховой компании,

посещайте сайт Банка России, сайт профессионального союза, в котором состоит страхования компания

Дополнительно нужно добавить, что необходимо предварительно детально изучит законодательство о

страховании, понять суть операций страхования и помнить, что «скупой платит дважды».

Изучите ст. 10 закона Федерального закона от 7 февраля 1992 г. N 2300-1 «О защите прав потребителя».

Официальный сайт (где есть телефон горячей линии) защиты прав потребителей:

http://rospotrebnadzor.ru/feedback/hotline.php

Для целей работы на страховом рынке выбирайте среди крупных финансовых институтов с хорошей репутацией

(за, вот, уже почти 30-ти летнюю историю, в любом сегменте финансового рынка появились финансовые институты

с хорошей деловой репутацией, которые пережили многие кризисы и научились работать в условиях санкционного

давления).

28

29.

Как выбрать страховой продуктКак выбрать страховой продукт:

(помните комфортный уровень страхового взноса составляет 5-10% от ежемесячного дохода застрахованного)

- составьте карту рисков (список потенциальных негативных событий, наступление которых повлечет существенные

материальные потери): жизнь, здоровье, трудоспособность; движимое/недвижимое имущество; потеря денег, при

причинении кому-то материального ущерба (гражданская ответственность) или подумали о пенсии смолоду (ну, вдруг ) и

выберите необходимый страховой продукт в соответствии с вашим ФП

- Определившись с двумя тремя страховыми компаниями выбирайте страховой продукт методом сравнения продуктов среди

этих компаний

- Предварительно используйте финансовые калькуляторы. В долголетнем страховании жизни сверьте все свои расчеты со

страховой компанией

- Подумайте об уменьшении стоимости страховки:

Используйте Франшизу

При безусловной франшизе все убытки уменьшаются на величину франшизы, а убытки, меньшие франшизы, не

оплачиваются. При условной франшизе не оплачиваются убытки, меньшие франшизы, а большие убытки оплачиваются

полностью. Применение франшизы уменьшает тариф, но рассчитано на страхователей, с которыми не происходят мелкие

страховые случаи (повреждения остекления, царапины и небольшие повреждения корпуса и т. п.), т. е. на опытных водителей.

Но таких страхователей немного. Поэтому установление франшизы чаще оказывается выгоднее страховщикам

Если страховать на полную страховую сумму (равна действительной стоимости имущества) дорого, то

можно применить следующие способы удешевления страховой защиты:

застраховать на меньшую сумму без дополнительных условий. Размер страховой премии при этом уменьшится пропорционально

отношению страховой суммы к страховой стоимости, но точно так же будут уменьшаться и страховые выплаты

застраховать в системе первого риска. Первый риск (убыток), если его величина меньше страховой суммы, оплачивается

полностью, второй – не более оставшейся части страховой суммы и т. д., пока не будет исчерпана вся страховая сумма

29

30.

Как выбрать страховой продукт(помните комфортный уровень страхового взноса составляет 5-10% от ежемесячного дохода застрахованного)

Карта рисков:

Глава семьи Ивановых занимается грузоперевозками, супруга не работает, воспитывает ребенка. Семья имеет дачу и

грузовой автомобиль. Семья арендует однокомнатную квартиру, поэтому планирует в ближайший год взять ипотечный

кредит для покупки двухкомнатной квартиры. Дачу планируется продать для формирования первоначального взноса по

ипотеке. Необходимо составить карту рисков

Ответ

Первостепенные риски текущего уровня жизни

- Риск несчастного случая на работе – ДТП (вид страхования ОСАГО, КАСКО) и вред здоровью (вид страховки от

травм, инвалидности)

- Риск порчи арендованной квартиры – частичное страхование гражданской ответственности по арендованной

квартире

- Риск целостности дачи (сгорела) – программа страхования имущества от пожара

- Риск здоровья ребенка – возможно рассмотреть ДМС, но в не в условиях задачи

- При ипотеке будет рассмотрен вопрос страхования квартиры и здоровья мужа, не забыть про риск гражданской

ответственности перед соседями в новом доме

30

31.

Страховая компания занизила выплаты по договору или отказывается платить по нему. Чтоделать?

1. Проведите переговоры с теми людьми, кто помогал подписывать договор (агенты, сотрудники страховой

компании), узнать слабые стороны страховщика, спросите совета, как действовать

2. Проведите переговоры с юристом, правильно ли вы оцениваете ситуацию. В реальной жизни, по причине

финансовой безграмотности, большая часть жалоб клиентов (и это речь идет о всех финансовых

институтах) являются необоснованными, по причины завышенных представлений и неграмотных действий

при подписании договоров

3. Направьте грамотно составленную претензию (составляется в свободной форме) в головной офис

компании, копию руководителю. Опишите в ней суть вопроса и ваши дальнейшие действия

4. Напишите письмо в профессиональные ассоциации

5. Направьте грамотно составленной жалобы регулятору Банку России. Жалоба составляется в свободной

форме, включает в себя суть и все предыдущие документы

6. Обратитесь к финансовому уполномоченному (если сума претензии до 500 тыс. руб.)

7. Обратитесь в суд

31