Финансы

Финансы Промышленность

ПромышленностьПохожие презентации:

Результаты ревизионной проверки, обзорного аудита (review) финансово-хозяйственной деятельности ПАО «ТОАЗ» за 2021 год

1.

Результаты ревизионной проверки, обзорного аудита (review)финансово-хозяйственной деятельности ПАО «ТОАЗ» за 2021 год

Л.В. Тараканова

Председатель ревизионной комиссии

А.В. Еремизин

Член ревизионной комиссии

О.В. Исупова

Член ревизионной комиссии

2.

Цели и основания проверкиЦели

Проверка

эффективности

ведения

Обществом

финансово-хозяйственной

деятельности, соблюдения интересов акционеров Общества;

Проверка соблюдения законодательства РФ, решений органов управления

Общества, ВНД Общества при осуществлении финансово-хозяйственной

деятельности;

Проверка достоверности данных, содержащихся в бухгалтерской отчетности и

годовом отчете Общества за 2021 год.

Основания проверки

Раздел XII Устава ПАО «ТОАЗ», в соответствии с требованиями ФЗ №208-ФЗ «Об

акционерных обществах» от 26.12.1995г.

3.

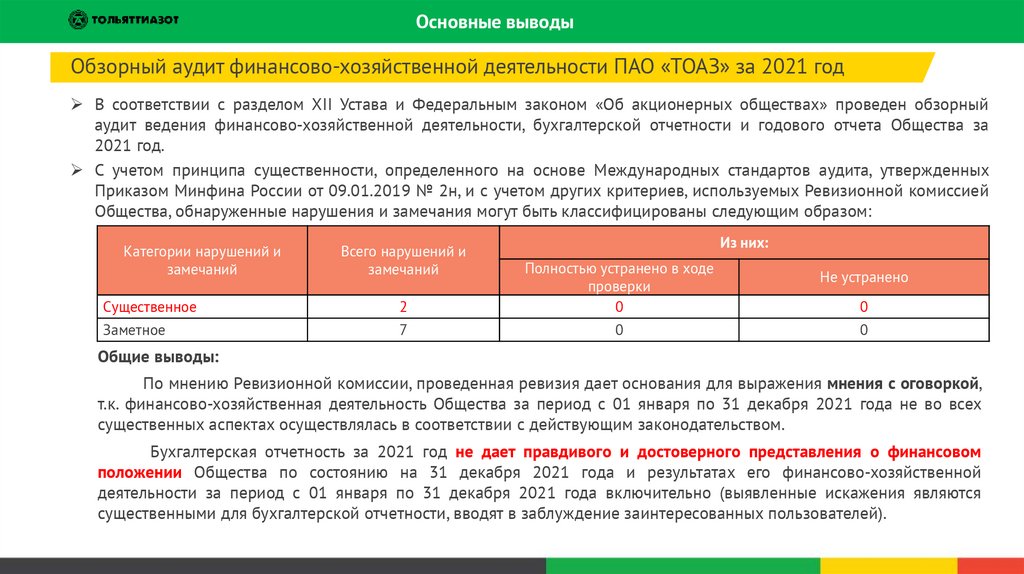

Основные выводыОбзорный аудит финансово-хозяйственной деятельности ПАО «ТОАЗ» за 2021 год

В соответствии с разделом XII Устава и Федеральным законом «Об акционерных обществах» проведен обзорный

аудит ведения финансово-хозяйственной деятельности, бухгалтерской отчетности и годового отчета Общества за

2021 год.

С учетом принципа существенности, определенного на основе Международных стандартов аудита, утвержденных

Приказом Минфина России от 09.01.2019 № 2н, и с учетом других критериев, используемых Ревизионной комиссией

Общества, обнаруженные нарушения и замечания могут быть классифицированы следующим образом:

Категории нарушений и

замечаний

Всего нарушений и

замечаний

Из них:

Существенное

2

Полностью устранено в ходе

проверки

0

Заметное

7

0

Не устранено

0

0

Общие выводы:

По мнению Ревизионной комиссии, проведенная ревизия дает основания для выражения мнения с оговоркой,

т.к. финансово-хозяйственная деятельность Общества за период с 01 января по 31 декабря 2021 года не во всех

существенных аспектах осуществлялась в соответствии с действующим законодательством.

Бухгалтерская отчетность за 2021 год не дает правдивого и достоверного представления о финансовом

положении Общества по состоянию на 31 декабря 2021 года и результатах его финансово-хозяйственной

деятельности за период с 01 января по 31 декабря 2021 года включительно (выявленные искажения являются

существенными для бухгалтерской отчетности, вводят в заблуждение заинтересованных пользователей).

4.

Искажение показателей финансовой отчетности за 2021 годПоказатель

Бухгалтерский

баланс

Строка 1150 «Основные

средства»

Строка 1230 «Дебиторская

задолженность»

Отчет о

финансовых

результатах

Раскрытие

информации

Значение на

31.12.2021, млн. ₽

68 731

73 113

Искажение, млн. ₽

Существенное

Комментарии ревизионной комиссии

Сумма

% от показателя

4 925

7,2 %

Показатель завышен

(+) 4 712 млн. ₽ Не признаны резервы под обесценение объектов порта (НЗС+ОС), подлежащих сносу согласно решений судов в рамках

дел А32-20241-2014 и А32-47835-2019. В 2021 году ВС РФ отказал в передаче кассационной жалобы на рассмотрение судебной

коллегии ВС РФ.

(+) 213 млн. ₽ Завышена стоимость объектов капитального строительства на сумму эксплуатационных расходов, понесенных в 20132021 гг.

5,2 %

Показатель занижен

(-) 3 852 млн. ₽ Обществом завышен размер начисленного резерва по сомнительной дебиторской задолженности. При расчете резерва

не переоценена сумма активов, подлежащих взысканию с солидарных ответчиков по Приговору суда г. Тольятти от 05.07.2019г. по

уголовному делу №1-53/2018..

(+) 58 млн. ₽ В бухгалтерском учете не отражены документально подтвержденные расходы.

3 794

Строка 1370

«Нераспределенная прибыль»

175 533

1 117

0,6 %

Показатель завышен

(+) 4 712 млн. ₽ Не признаны резервы под обесценение объектов порта.

Не признано оценочное обязательство на стоимость работ по сносу объектов порта

(-) 3 852 млн. ₽ Завышен размер начисленного резерва по сомнительной дебиторской задолженности.

(+) 213 млн. ₽ Завышена стоимость объектов капитального строительства на сумму эксплуатационных расходов, понесенных в 20132021 гг..

(+) 58 млн. ₽ В бухгалтерском учете признаны расходы без документального подтверждения.

(-) 14 млн. ₽ Не актуализирован размер КЗ по итогам судебных споров (размер КЗ завышен).

Строка 1520 «Кредиторская

задолженность»

14 641

14

0,1%

Показатель завышен

(+) 14 млн. ₽ Не актуализирован размер КЗ по итогам судебных споров.

Строка 1540 «Оценочные

обязательства»

778

Оценка не

проводилась

-

46 380

3 866

8,3 %

Строка 2340 «Прочие доходы»

Строка 2350 «Прочие

расходы»

(3 602)

4 983

138,3 %

Строка 2400 «Чистая прибыль»

96 491

1 117

1,2 %

События после отчетной даты

2 754

Показатель занижен

Обществом не оценена стоимость работ по сносу объектов согласно решений судов в рамках дел А32-20241-2014 и А32-47835-2019, не

признано оценочное обязательство.

Показатель занижен

(-) 3 852 млн. ₽ Завышен размер начисленного резерва по сомнительной дебиторской задолженности.

(-) 14 млн. ₽ Не актуализирован размер КЗ по итогам судебных споров (размер КЗ завышен).

Показатель занижен

(+) 4 712 млн. ₽ Не признаны резервы под обесценение объектов порта.

Не признано оценочное обязательство на стоимость работ по сносу объектов порта

(+) 213 млн. ₽ Завышена стоимость объектов капитального строительства на сумму эксплуатационных расходов, понесенных в 20132021 гг.

(+) 58 млн. ₽ В бухгалтерском учете не отражены документально подтвержденные расходы.

Показатель завышен

Не раскрыта информация о подаче заявлений о возбуждении уголовных дел в отношении предыдущих бенефициаров и руководителей

(события после отчетной даты). Оцененная сумма ущерба 2,7 млрд. ₽

Уровень существенности 4 132 млн. ₽ (2% от валюты баланса)

Отдельные показатели финансовой отчетности Общества за 2021 год и отчетность в целом содержат существенные искажения. Финансовая отчетность за 2021 год не

позволяет получить достоверное представление о финансово-хозяйственных процессах и результатах деятельности Общества, необходимые для оперативного

руководства и управления, а также для её использования акционерами и иными заинтересованными организациями, и лицами.

Приложение 1

Комментарии

Рекомендации

5.

Оценка СВК контролей корпоративного уровня за текущий период*Самооценка владельца

Оценка уровня зрелости СВК в соответствии с моделью COSO

«Внутренний контроль» (2013) в разрезе 8 компонентов

Оценка РК

Анкеты были направлены 15 руководителям высшего звена, ответило

14 – 93%

КОНТРОЛЬНАЯ СРЕДА

81%

Мнение руководителей по многим вопросам совпадает

ЦЕЛИ ПО СОБЛЮДЕНИЮ

ЗАКОНОДАТЕЛЬСТВА

77%

ОЦЕНКА РИСКОВ

57%

40%

Опрос выявил несовпадение мнений между оценкой уровня СВК

руководителями высшего звена и Ревизионной комиссией по результатам

проведенной проверки

56%

39%

85%

ЦЕЛИ ПО ПОДГОТОВКЕ

ОТЧЕТНОСТИ

40%

37%

68%

СРЕДСТВА КОНТРОЛЯ

ЦЕЛИ ПО ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

49%

83%

75%

МОНИТОРИНГ

Если хотя бы по одному из 8 разделов оценка "Не соответствует требованиям", то вся

СВК в подразделении оценивается как "СВК неэффективна", уровень СВК оценивается

как "Неудовлетворительный" 0%<X<40%

При смешанных оценках по 8 разделам: часть оценена как "Частично соответствует

требованиям", а часть как "Соответствует требованиям", общая оценка СВК - "СВК

малоэффективна", уровень СВК оценивается как "Требует улучшений" 40,1%<X<65%

39%

55%

Руководители достаточно открыты в ответах о проблемах Общества

80%

ИНФОРМАЦИЯ И

КОММУНИКАЦИЯ

При смешанных оценках по 8 разделам: часть оценена как "Частично соответствует

требованиям", а часть как "Соответствует требованиям", общая оценка СВК - "СВК в

целом эффективна", уровень СВК оценивается как "Адекватный"

65,1%<X<80%

Для оценки СВК в подразделении как "СВК эффективна" оценки по всем 8 разделам

должны быть "Соответствует требованиям", уровень СВК оценивается как "Сильный"

81%<X<100%

Общая оценка уровня СВК оценивается как «неудовлетворительный»

*период с 01.2022 по 06.2022 принят за «переходный период»

6.

Неэффективные контроли за управлением внеоборотными активамиНе тестируются на обесценение

ВНА без движения длительный период: 13 735 млн.₽, в том числе:

Реализация ИП без необходимой исходноразрешительной документации (по проекту

«Строительство склада хранения и отгрузки

метанола с наливной эстакадой» отсутствует

разрешение на строительство)

Недостатки

процесса

инвестиционной деятельностью:

управления

недостаточная по состоянию на 2021 год

численность сотрудников Проектного офиса;

слабая предпроектная проработка ИП;

недостаточный контроль за согласованием

ключевых изменений, вносимых в ИП

(необоснованный сдвиг сроков);

наличие

нереализуемых

проектов,

отсутствие

решения

по

дальнейшим

действиям с ними.

Недостатки

системы

мотивации

по

инвестиционной деятельности (допускает

максимальное премирования до закрытия

проекта)

Не формализованная и не автоматизированная

процедура формирования первоначальной

стоимости объектов

Не проводится процедура тестирования ВНА на

обесценение

Существенное

Примеры по результатам выборочной проверки:

7 654

53%

Стоимость

Объекты строительства/оборудование

3 731 млн.₽

Объекты строительства по проекту

«Строительство перевалочного комплекса

аммиака и минеральных удобрений

мощностью 5 млн. тонн в год в морском

порту Тамань»

Проекты не реализуются

598

4%

Оборудование зарезервировано на

нереализуемые проекты

Вывод

Не будут реализованы в

ближайшей перспективе

2 517 млн.₽

Объекты строительства по проекту

«Модернизация установок производства

аммиака»

1 251 млн.₽

Объекты строительства и оборудование

по проекту «Производство карбамида с

увел. мощ. до 5 200 т/сутки»

Отказ от реализации проекта

213 млн.₽

Объект строительства «Гостиничный

комплекс. Гостиница»

В первоначальную стоимость

необоснованно включены

затраты по содержанию

здания

Оборудование эксплуатируется без

отражения в учете

22 млн.₽

Оборудование «Теплообменник поз.

908В (блок из 2 апп. ТНГ 800) черт.

25.024.00.000 2002611»

Смонтировано и фактически

эксплуатируется

6

6 млн.₽

Оборудование «Подстанция 2КТПП1600М/6/0,4У3»

Общество утратило контроль

над объектом

303

2%

Проекты планируются к реализации

после длительного перерыва (> 2 лет)

213

1%

Необоснованно капитализированы

затраты

122

0,8%

Оборудования нет в наличии

Риск искажения финансовой отчетности по объектам без движения может составить: по строке «Основные средства» бухгалтерского баланса в размере 6 300 млн.₽1,

по строке «Прочие расходы» отчета о финансовых результатах в размере 25 млн.₽ (1% от строки).

Искажение финансовой отчетности по строке «Основные средства» бухгалтерского баланса по объектам порта Тамань, попавшим в выборку, находящимся без

движения длительный период и подлежащих сносу согласно решений судов, составило 2 171 млн.₽.

1 6 300млн.₽ =(7 654млн.₽ - 2 171млн.₽)+598млн.₽+213млн.₽+6млн.₽

Приложение №2 Приложение №3

Рекомендации

Комментарии

7.

Недостатки исполнения инвестиционной программы за 2021 годВыполнение инвестиционной программы за 2021 год

Анализ основных показателей

Финансирование

млн. ₽ с НДС

Освоение

млн. ₽ без НДС

Ввод в эксплуатацию,

млн. ₽ без НДС

53%

61%

88%

12

552

11

499

6

628

План

Факт

∆ 5 894

7 008

План

Факт

∆ 4 491

2

603

2

299

План

Факт

∆ 304

Основные причины отклонения от плановых показателей

Задержка выполнения строительно-монтажных работ

Задержка выполнения проектной документации

Изменение существенных условий проекта

Корректировка стоимости по договору по итогам приемки работ

Длительные закупочные процедуры

Заметное

Заметное

Не введенные в эксплуатацию проекты

Техническое перевооружение пункта замера и редуцирования

газа (увеличение пропускной способности до 900 тыс.м3/час)

Основные причины

Задержка предоставления исполнительной документации.

Большой объем замечаний по работам и исполнительной

документации.

Претензия контрагенту по направлена только в 2022 году.

В рамках проекта контрагенту выплачена премия в размере

4,1 млн. ₽ за ранний ввод в работу узлов измерения и учета,

при этом работы по договору не закрыты, ведется

претензионная работа

Факт КПЭ руководителя проекта – 100 % (сдача в

эксплуатацию)

Техническое перевооружение сети газопотребления ПАО

"ТОАЗ" агрегат № 1, агрегат № 3 (Замена ГРУ 1,3 на ПГБ)

Основные причины

Задержка поставки ТМЦ контрагентом.

Задержка строительно-монтажных работ контрагентом.

Задержка предоставления исполнительной документации.

Претензия контрагенту по направлена только в 2022 году.

Факт КПЭ руководителя проекта – 100 % (сдача в

эксплуатацию)

Ведение Обществом проектной деятельности в проверяемом периоде можно признать в целом недостаточно

эффективным

Приложение 4

8.

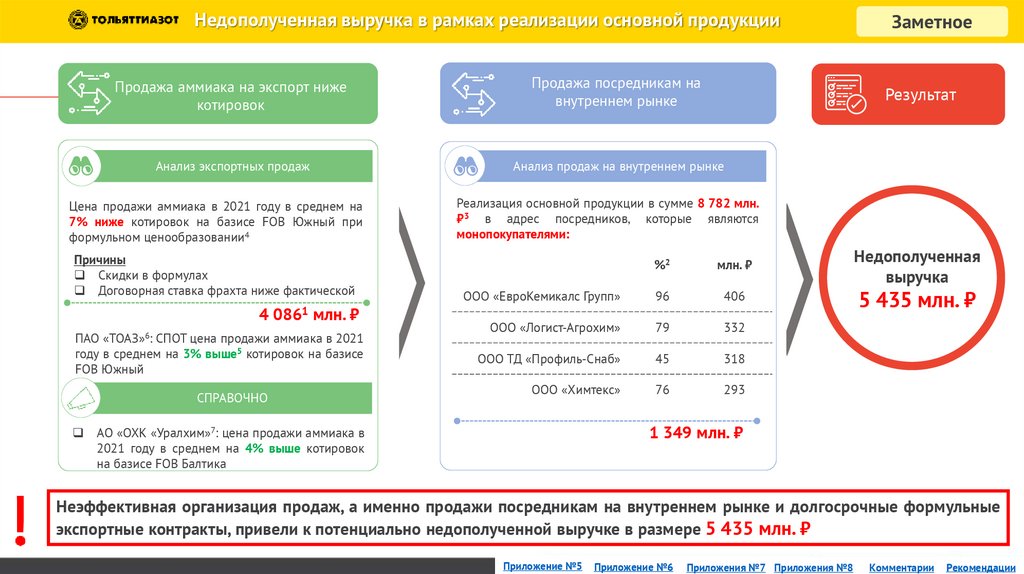

Недополученная выручка в рамках реализации основной продукцииПродажа аммиака на экспорт ниже

котировок

Продажа посредникам на

внутреннем рынке

Анализ экспортных продаж

Анализ продаж на внутреннем рынке

Цена продажи аммиака в 2021 году в среднем на

7% ниже котировок на базисе FOB Южный при

формульном ценообразовании4

Причины

Скидки в формулах

Договорная ставка фрахта ниже фактической

котировок

4 0861 млн. ₽

ПАО «ТОАЗ»6: СПОТ цена продажи аммиака в 2021

году в среднем на 3% выше5 котировок на базисе

FOB Южный

СПРАВОЧНО

Заметное

Результат

Реализация основной продукции в сумме 8 782 млн.

₽3 в адрес посредников, которые являются

монопокупателями:

%2

млн. ₽

ООО «ЕвроКемикалс Групп»

96

406

ООО «Логист-Агрохим»

79

332

ООО ТД «Профиль-Снаб»

45

318

ООО «Химтекс»

76

293

Недополученная

выручка

5 435 млн. ₽

1 349 млн. ₽

АО «ОХК «Уралхим»7: цена продажи аммиака в

2021 году в среднем на 4% выше котировок

на базисе FOB Балтика

Неэффективная организация продаж, а именно продажи посредникам на внутреннем рынке и долгосрочные формульные

экспортные контракты, привели к потенциально недополученной выручке в размере 5 435 млн. ₽

Приложение №5

Приложение №6

Приложения №7 Приложения №8

Комментарии

Рекомендации

9.

Неэффективные контроли за управлением дебиторскойи кредиторской задолженностью

Недостатки

Заметное

Последствия

Результат

Недостаточно эффективный процесс

управления дебиторской и кредиторской

задолженностью

Недостатки контроля за расчетом резерва по

сомнительным долгам

Отсутствие документов по результатам работы

комиссии по работе с ДЗ (оформленных

протоколов,

не

установлена

периодичность

заседаний комиссии, контроль исполнения решений

комиссии не установлены приказом № ПР-20/070422 от 29.12.2020ы)

Недостаточный

уровень

предоставлением первичных

отражения операций в учете

контроля

документов

за

для

Формальный подход к проведению инвентаризации

ДЗ и подтверждению числящейся в учете

задолженности (в акте инвентаризации на

31.12.2021 78% ДЗ является неподтвержденной)

Недостатки

контроля

за

отслеживанием

кредиторской задолженности в части судебных

споров

Завышение размера начисленного резерва

При расчете резерва не переоценена сумма активов, подлежащих

взысканию с солидарных ответчиков по Приговору суда г. Тольятти

от 05.07.2019г. по уголовному делу №1-53/2018 1

3 852 млн.₽

Завышение размера ДЗ

Не отражены первичные документы за ноябрь 2021 в бухгалтерском

учете:

Адвокатское бюро «Падва и Партнеры»

37,4 млн.₽

ИП Бирюков Денис Олегович

Адвокатское бюро «МУСАЕВ И ПАРТНЕРЫ»

Искажение ДЗ

3 852 млн.₽

9,1 млн.₽

4,6 млн.₽

Коллегия адвокатов ЧР «НИЗАМ»

4,7 млн.₽

Адвокатское бюро г. Москвы «Про энд Кон»

1,7 млн.₽

Искажение КЗ

14,1 млн.₽

58 млн.₽

Искажение размера КЗ

В учете не актуализирована информация о размере КЗ по итогам

судебных споров:

АО "Научно-технический центр"

13 млн.₽

ООО "Энергострой"

2,2 млн.₽

ООО "Радиотелекоммуникации»

(1,1) млн.₽

14,1 млн.₽

Искажения финансовой отчетности:

- по строке «Дебиторская задолженность» бухгалтерского баланса 3 794 млн.₽ (5,2% от строки)

- по строке «Кредиторская задолженность» бухгалтерского баланса 14 млн.₽ (0,1% от строки)

- по строке «Прочие доходы» отчета о финансовых результатах 3 866 млн.₽ (8,3% от строки)

- по строке «Прочие расходы» отчета о финансовых результатах 58 млн.₽ (0,2% от строки)

1 Приложения №9

Комментарии

Рекомендации

10.

Неэффективные контроли за обоснованностью расходовУслуги управления и

обслуживания судов

Аренда судов

Общая стоимость

аренды

Аренда судна GAS Snapper

ПАО

«ТОАЗ»

Northwind

Transenergy

58,81 млн.

₽ в мес.

Сдача в субаренду судно GAS Snapper

ПАО

«ТОАЗ»

Консультационные

услуги

Затраты в 2021 г.

Затраты в 2021 г.

6 судов

4 4941 млн.

₽ в год

ПАО

«ТОАЗ»

-14,7%

EuroChem

50,11 млн.

Trading GmbH ₽ в мес.

ПАО

«ТОАЗ»

Необоснованные расходы

3681

тыс. ₽/ мес.

Затраты в 2021 г.

-66%

29,5 млн.

₽ в месяц

1.

2.

Вознаграждение

ПАО

«ТОАЗ»

АЛТЕСС

ГРУПП

27,2 млн.

₽ в год

22,1 млн.

₽ в месяц

Необоснованные

расходы

Результаты проверки

Результаты проверки

Результаты проверки

Стоимость аренды судов, у Northwind

Transenergy завышена на 14,7%, т.к.

стоимость субаренды аналогичного судна

GAS Snapper дешевле на 8,71 млн. ₽ и

предположительно все судна арендованы по

завышенной стоимости.

Конкурентная процедура и анализ цен других

подрядчиков не проводились

ORTSA

MARINE

SA

Результаты

Оборотные

средства

Вознаграждение

PRIMA

1,11

GAS

млн.

₽/мес.

MANAGEM

ENT

Заметное

Не все судна фрахтовались ежемесячно, но

PRIME GAS MANAGEMENT оплачивались

услуги управления и обслуживания суден без

факта фрахтовки в размере 339,8 млн. ₽.

Сумма вознаграждения за аналогичную

услугу у ORTSA MARINE SA ниже на 66%

Необоснованные расходы

660,81 млн. ₽

1. Оплата услуг без

факта фрахта

в 2022 г. - 2211 млн. ₽

339,81 млн. ₽

2. Завышенное

вознаграждение

44,21 млн. ₽

в - 2022 г. 7,41 млн. ₽

Консультационные

услуги

дублируют

текущий функционал Цеха № 17.

Примеры дублирующих функций:

1. Закупки

2. Оплата Контрагентам

3. Управление цехом (бюджетирование,

планирование вагонов и т.д.) и др.

По

данным

СПАРК

Интерфакс

среднесписочная численность ООО «Алтесс

групп» – 9 чел. на 31.12.2021 (цех №17 –

140 чел.)

1 0871 млн. ₽

Необоснованные расходы

42,6 млн. ₽

1Расчет по среднегодовому курсу доллара ЦБ

за 2021 г. – 73,67 ₽

Недостатки контроля за обоснованностью расходов Общества привели к отвлечению денежных средств в размере 1 087

млн.₽

Приложение №10

Приложение №11

Приложение №12

Комментарии

Рекомендации

11.

Неэффективные контроли за обоснованностью расходовУслуги по оказанию

юридической помощи

Услуги по оказанию инженерных

консультационных услуг

Затраты в 2021г

Затраты в 2021г

Адвокатское бюро "Падва и Партнеры"

518 млн.₽

Адвокатское бюро "МУСАЕВ И ПАРТНЕРЫ"

59 млн.₽

Коллегия адвокатов ЧР "НИЗАМ"

46 млн.₽

Адвокатское бюро г. Москвы "Про энд Кон"

17 млн.₽

Результаты проверки

Объемы оказываемых услуг не подтверждены

В актах оказания услуг отсутствует детализация

оказанных услуг.

Затраты не признаны в налоговом учете

В суде рассматривается заявление ООО

«ТОМЕТ» о признании недействительными

сделок с адвокатским бюро «Падва и

партнеры» (422,9 млн.₽) и адвокатским бюро

«Мусаев и партнеры» (15 млн.₽)

Videbaek Research and Development ApS

66 млн.₽

Результаты проверки

Объемы оказываемых услуг не подтверждены

Услуги за 2017-2019г.г.1 предъявлены в одном

периоде (2021г.)

Согласующими

лицами

замечания

к

качеству

отчетных документов

высказывались

предоставленных

Со стороны контрагента отсутствуют претензии

по неоплаченным услугам 2020г

Затраты не признаны в налоговом учете

Ссылка на сайт компании - просто картинка с

парой слов о компании

Финансовый результат Videbaek Research and

Development ApS за 2021 год – отрицательный, 270 тыс. ₽. За 2020 год аналогично: - 298 тыс. ₽.

Заметное

Услуги охраны

Результаты

Результаты проверки

Объемы

охранных

обоснованы:

услуг

не

Охрана имущества ООО «НитроКубань» (66% от общего количества),

с которым с 2018 года расторгнут

договор

аренды

оборудования.

Расходы

не

перевыставляются,

дальнейшие планы по данному

имуществу отсутствуют.

Необоснованные

расходы

707,51 млн. ₽

Необоснованные расходы

1. Охрана имущества

третьего лица в порту

Тольятти

1,5 млн. ₽

Необоснованные расходы

Необоснованные расходы

640 млн.₽

66 млн.₽

1 За период 2017г акт от октября 2020г, за 2018-2020г.г акты от мая 2021г

Замечания на сумму 706 млн. ₽ могут свидетельствовать о выводе денежных средств из Компании под видом оказания услуг.

Недостатки контроля за обоснованностью расходов Общества привели к отвлечению денежных средств в размере 1,5 млн.₽.

Приложение №13

Комментарии

Рекомендации

12.

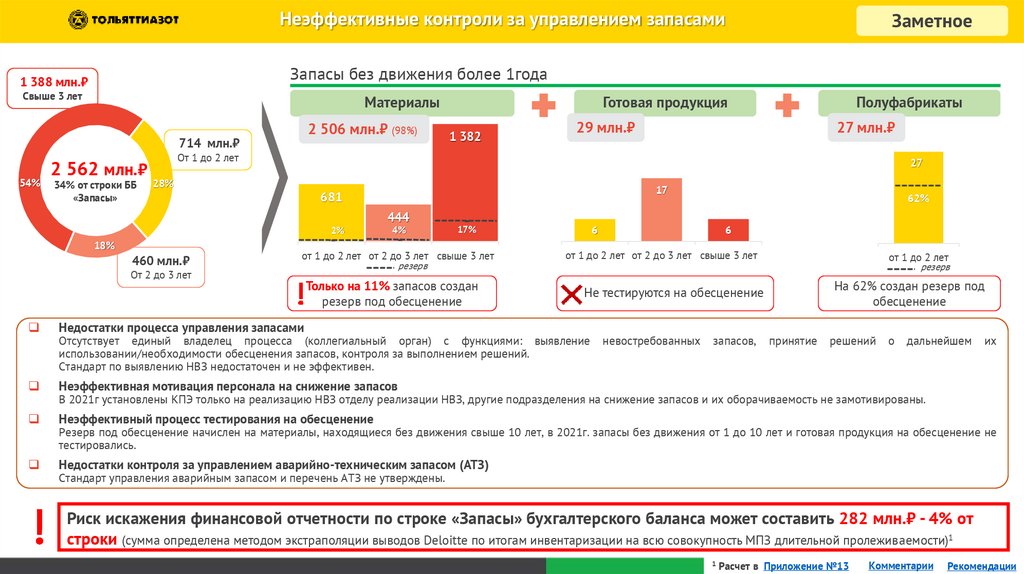

Неэффективные контроли за управлением запасамиЗапасы без движения более 1года

1 388 млн.₽

Свыше 3 лет

Материалы

2 506 млн.₽ (98%)

714 млн.₽

54%

Заметное

2 562 млн.₽

34% от строки ББ

«Запасы»

Готовая продукция

1 382

Полуфабрикаты

27 млн.₽

29 млн.₽

От 1 до 2 лет

27

28%

2%

18%

460 млн.₽

От 2 до 3 лет

17

681

444

4%

6

17%

от 1 до 2 лет от 2 до 3 лет свыше 3 лет

резерв

Только на 11% запасов создан

резерв под обесценение

Недостатки процесса управления запасами

Неэффективная мотивация персонала на снижение запасов

Неэффективный процесс тестирования на обесценение

Недостатки контроля за управлением аварийно-техническим запасом (АТЗ)

62%

6

от 1 до 2 лет от 2 до 3 лет свыше 3 лет

от 1 до 2 лет

резерв

На 62% создан резерв под

обесценение

Не тестируются на обесценение

Отсутствует единый владелец процесса (коллегиальный орган) с функциями: выявление

использовании/необходимости обесценения запасов, контроля за выполнением решений.

Стандарт по выявлению НВЗ недостаточен и не эффективен.

невостребованных

запасов,

принятие

решений

о

дальнейшем

их

В 2021г установлены КПЭ только на реализацию НВЗ отделу реализации НВЗ, другие подразделения на снижение запасов и их оборачиваемость не замотивированы.

Резерв под обесценение начислен на материалы, находящиеся без движения свыше 10 лет, в 2021г. запасы без движения от 1 до 10 лет и готовая продукция на обесценение не

тестировались.

Стандарт управления аварийным запасом и перечень АТЗ не утверждены.

Риск искажения финансовой отчетности по строке «Запасы» бухгалтерского баланса может составить 282 млн.₽ - 4% от

строки (сумма определена методом экстраполяции выводов Deloitte по итогам инвентаризации на всю совокупность МПЗ длительной пролеживаемости)1

1 Расчет в

Приложение №13

Комментарии

Рекомендации

13.

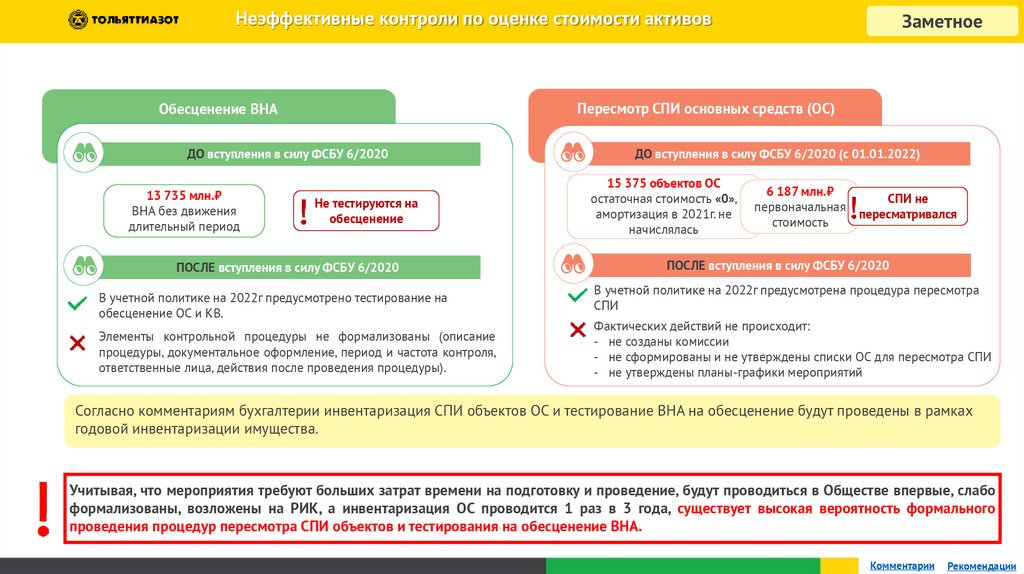

Неэффективные контроли по оценке стоимости активовПересмотр СПИ основных средств (ОС)

Обесценение ВНА

ДО вступления в силу ФСБУ 6/2020

13 735 млн.₽

ВНА без движения

длительный период

Заметное

Не тестируются на

обесценение

ПОСЛЕ вступления в силу ФСБУ 6/2020

В учетной политике на 2022г предусмотрено тестирование на

обесценение ОС и КВ.

Элементы контрольной процедуры не формализованы (описание

процедуры, документальное оформление, период и частота контроля,

ответственные лица, действия после проведения процедуры).

ДО вступления в силу ФСБУ 6/2020 (с 01.01.2022)

15 375 объектов ОС

остаточная стоимость «0»,

амортизация в 2021г. не

начислялась

6 187 млн.₽

СПИ не

первоначальная

пересматривался

стоимость

ПОСЛЕ вступления в силу ФСБУ 6/2020

В учетной политике на 2022г предусмотрена процедура пересмотра

СПИ

Фактических действий не происходит:

- не созданы комиссии

- не сформированы и не утверждены списки ОС для пересмотра СПИ

- не утверждены планы-графики мероприятий

Согласно комментариям бухгалтерии инвентаризация СПИ объектов ОС и тестирование ВНА на обесценение будут проведены в рамках

годовой инвентаризации имущества.

Учитывая, что мероприятия требуют больших затрат времени на подготовку и проведение, будут проводиться в Обществе впервые, слабо

формализованы, возложены на РИК, а инвентаризация ОС проводится 1 раз в 3 года, существует высокая вероятность формального

проведения процедур пересмотра СПИ объектов и тестирования на обесценение ВНА.

Комментарии

Рекомендации

14.

Оценка СВК. Контрольная средаКОНТРОЛЬНАЯ СРЕДА

Оценка уровня СВК по компоненту Контрольная среда руководителями высшего звена оценивается на 81% (сильный)

Оценка ревизионной комиссии - 40% (неудовлетворительный)

НЕДОСТАТКИ

Отмечены Руководителями высшего

звена в процессе анкетирования:

× Не

все

регулирующие

документы их дирекции

находятся в актуальном

состоянии, а изменения

вносятся систематически и

регулярно - 57%

НЕДОСТАТКИ

ВНД, требующие актуализации, %

Отмечены Ревизионной комиссией в процессе

проверки:

ЗГД по управлению персоналом

ЗГД по экономике и финансам

× Неактуальные ВНД по бизнес-процессам -39%, в 3-х БП

100% ВНД требуют актуализации

ЗГД по строительству

× Неактуальные Положения о подразделениях -81% и

Главный инженер

должностные инструкции - 36%

ЗГД по взаимодействию с государственными…

× Отсутствие ВНД по процессу формирования Стратегии

ЗГД по проектированию

и стратегических инициатив

ЗГД по качеству

ЗГД по коммерческой деятельности

× Отсутствие технологий процессного управления (схем

0

10 20 30 40 50 60 70 80 90 100

бизнес-процессов, регламентов бизнес-процессов)

Положения о подразделении, %

Должностные инструкции, %

× Отсутствие единой утвержденной организационной

ЗГД по закупкам

5

структуры по Обществу (отдельными приказами

утверждается только орг. структура по Дирекциям)

14

36

ПОСЛЕДСТВИЯ

в т.ч. искажение

финансовой отчетности

81

есть

нет

42

22

есть, но неактуально

есть

нет

есть, но неактуально

Качество контрольной среды «неудовлетворительно» для развития эффективной СВК

Рекомендации

15.

Оценка СВК. Оценка рисковОЦЕНКА РИСКОВ

Оценка уровня СВК по компоненту Оценка рисков руководителями высшего звена оценивается на 56% (требует улучшений)

Оценка ревизионной комиссии - 39% (неудовлетворительный)

Неутвержденные мероприятия

по минимизации рисков в 2021 году, %

НЕДОСТАТКИ

Отмечены Руководителями высшего звена

в процессе анкетирования:

×Не анализируются риски, которые угрожают

успешной реализации изменений - 64%

× Реализовавшийся риск искажения финансовой

отчетности

× Отсутствие актуального Реестра рисков по

83

показатели эффективности по всем бизнеспроцессам, а также оценки профессиональных

и операционных рисков с применением SMART

технологии - 71%

регулярный

анализ

деятельности

для

подтверждения

существующих рисков или идентификации

новых - 71%

Отмечены Ревизионной комиссией в процессе

проверки:

17

×Не разработаны критерии ранжирования

риска (низкий, средний, высокий) - 79%

×Не установлены цели и ключевые

×Отсутствует

НЕДОСТАТКИ

Не утверждено

Утверждено

Выполнение поручений Комитета по рискам

в 2021 году, %

50

40

30

20

10

0

41

25

исполнено

не исполнено в срок

(в работе+на

контроле)

34

в работе (20222024)

×

×

×

Обществу в целом и в разрезе каждого бизнеспроцесса на 2022 год

Отсутствие разработанного Плана мероприятий по

минимизации рисков и контроля за

своевременностью и качеством выполнения этих

мероприятий на 2022 год – 83% мероприятий не

утверждено

Не выполнено в срок 41% поручений Комитета по

рискам

Неактуальные ВНД по системе управления

рисками

Компонент СВК Оценка рисков оценен как «неудовлетворительный»

Рекомендации

16.

Оценка СВК. Контрольные процедурыКОНТРОЛЬНЫЕ ПРОЦЕДУРЫ

Оценка уровня СВК по компоненту Контрольные процедуры оценивается на 68% (адекватный)

Оценка ревизионной комиссии - 37% (неудовлетворительный)

НЕДОСТАТКИ

НЕДОСТАТКИ

Отмечены Руководителями высшего

звена в процессе анкетирования:

Отмечены Ревизионной комиссией в процессе проверки:

× Не все средства контроля,

эффективно

минимизируют

именно те риски, на которые

они были нацелены при их

создании - 71%

× Соблюдаются не все

контрольные процедуры - 64%

× Контрольные процедуры не

Разработка и

внедрение

контрольных

процедур

Выполнение

контрольных

процедур

Реагирование

Оценка (мониторинг)

эффективности

контрольных

процедур

× Неэффективные контроли за управлением:

• основными средствами;

• внеоборотными активами;

• запасами;

• дебиторской и кредиторской задолженностью;

• расходами на оказание услуг

× Неэффективные контроли за своевременной подготовкой и

×

×

×

×

формализованы и не описаны в

ВНД - 50%

подачей первичной документации в бухгалтерию со стороны

ответственных лиц

Неактуальные ВНД по системе внутреннего контроля

Отсутствие ВНД по оценке эффективности контрольных

процедур

Отсутствие формализованных Матриц рисков и контрольных

процедур

Отсутствие практики проведения оценки дизайна и

операционной эффективности контрольных процедур

ПОСЛЕДСТВИЯ

Искажение финансовой отчетности

Компонент СВК Контрольные процедуры оценен как «неудовлетворительный»

Рекомендации

17.

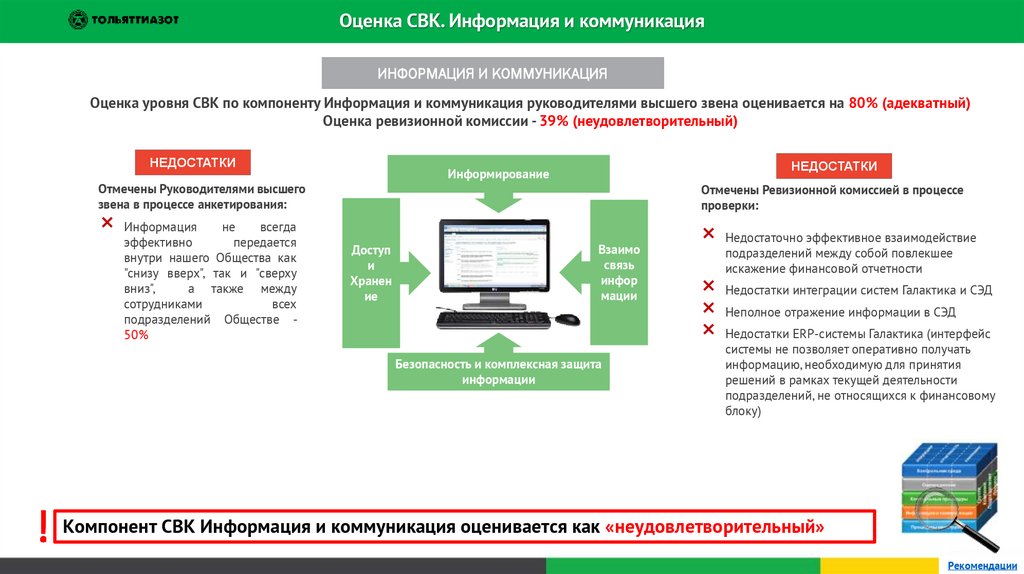

Оценка СВК. Информация и коммуникацияИНФОРМАЦИЯ И КОММУНИКАЦИЯ

Оценка уровня СВК по компоненту Информация и коммуникация руководителями высшего звена оценивается на 80% (адекватный)

Оценка ревизионной комиссии - 39% (неудовлетворительный)

НЕДОСТАТКИ

НЕДОСТАТКИ

Информирование

Отмечены Руководителями высшего

звена в процессе анкетирования:

Отмечены Ревизионной комиссией в процессе

проверки:

× Информация

не

всегда

эффективно

передается

внутри нашего Общества как

"снизу вверх", так и "сверху

вниз",

а также между

сотрудниками

всех

подразделений Обществе 50%

Доступ

и

Хранен

ие

Взаимо

связь

инфор

мации

Безопасность и комплексная защита

информации

× Недостаточно эффективное взаимодействие

подразделений между собой повлекшее

искажение финансовой отчетности

× Недостатки интеграции систем Галактика и СЭД

× Неполное отражение информации в СЭД

× Недостатки ERP-системы Галактика (интерфейс

системы не позволяет оперативно получать

информацию, необходимую для принятия

решений в рамках текущей деятельности

подразделений, не относящихся к финансовому

блоку)

Компонент СВК Информация и коммуникация оценивается как «неудовлетворительный»

Рекомендации

18.

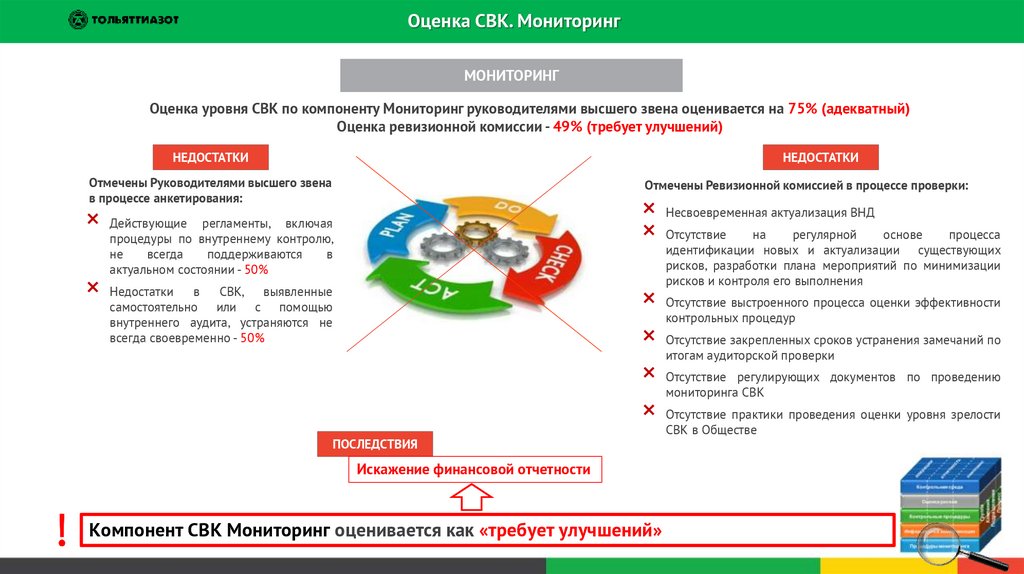

Оценка СВК. МониторингМОНИТОРИНГ

Оценка уровня СВК по компоненту Мониторинг руководителями высшего звена оценивается на 75% (адекватный)

Оценка ревизионной комиссии - 49% (требует улучшений)

НЕДОСТАТКИ

НЕДОСТАТКИ

Отмечены Руководителями высшего звена

в процессе анкетирования:

Отмечены Ревизионной комиссией в процессе проверки:

× Действующие регламенты, включая

× Несвоевременная актуализация ВНД

× Отсутствие на регулярной основе

× Недостатки

× Отсутствие выстроенного процесса оценки эффективности

контрольных процедур

× Отсутствие закрепленных сроков устранения замечаний по

итогам аудиторской проверки

× Отсутствие регулирующих документов по проведению

мониторинга СВК

× Отсутствие практики проведения оценки уровня зрелости

процесса

идентификации новых и актуализации существующих

рисков, разработки плана мероприятий по минимизации

рисков и контроля его выполнения

процедуры по внутреннему контролю,

не

всегда

поддерживаются

в

актуальном состоянии - 50%

в

СВК, выявленные

самостоятельно или с помощью

внутреннего аудита, устраняются не

всегда своевременно - 50%

ПОСЛЕДСТВИЯ

Искажение финансовой отчетности

Компонент СВК Мониторинг оценивается как «требует улучшений»

СВК в Обществе

19.

Приложения20.

Искажение показателей финансовой отчетности за 2021 годПриложение 1

Информация о заявлениях, поданных в отношении предыдущих бенефициаров

Кратко

Займы и арендная плата

АО «НТЦ»

Оборудование по завышенным

ценам

Сумма ущерба,

млн. ₽

Дата подачи

заявления

Фабула

153

25.02.2022

Махлай В.Н., Махлай С.В., Акименко В.П. и Королев Е.А. совершили хищение имущества ПАО «ТОАЗ»

путем перечисления в АО «НТЦ» денежных средств в виде займов и в виде арендной платы в общей

сумме 153 307 300,98 ₽, чем причинили ущерб ПАО «ТОАЗ».

946

02.02.2022

Махлай С.В., Махлай И.В., Суслов В.В., Королев Е.А., Межеедов Д.Е. в период 2014-2018 гг. приобрели в

аффилированной компании AM&JH INC оборудование по завышенным ценам, чем причинили ущерб

ПАО «ТОАЗ» в сумме не менее 786 735 357,16 ₽

25.02.2022

Суслов В.В., Неплюев Н.В., Пустынников В.С., Межеедов Д.Е. в период 2018-2021 гг. реализовывали

продукцию ПАО «ТОАЗ» по заниженным ценам в подконтрольные им ООО «ЕвроКемикалс» и ООО

«ЕвроКемикалс Групп», которую в последующем реализовывали по рыночной цене, чем причинили

ПАО «ТОАЗ» ущерб сумме не менее 1 077 771 878,36 ₽

21.03.2022

Суслов В.В. в период 2015-2019 гг. и Межеедов Д.Е. в период 2019-2020 гг., являясь лицами,

выполняющими управленческие функции в ПАО «ТОАЗ» использовали свои полномочия вопреки

законных интересов организации, в целях извлечения выгод и преимуществ для АО «Михайлов и

партнеры. Управление стратегическими мероприятиями» заключили и исполнили договор с ним,

рыночная стоимость услуг по которому была завышена на 577 223 454,13 ₽, что повлекло причинение

существенного вреда правам и законным интересам организации.

AM&JH INC

Реализация продукции по

заниженным ценам

ООО «ЕвроКемикалс»

ООО «ЕвроКемикалс Групп»

1 078

Завышение стоимости услуг

АО «Михайлов и партнеры.

Управление стратегическими

мероприятиями»

577

2 754

На основании выявленных фактов злоупотреблений со стороны предыдущих бенефициаров, ПАО «ТОАЗ» в феврале-марте 2022 г. поданы заявления в

следственные органы о причинении Обществу ущерба. Заявления поданы в период между отчетной датой и датой подписания бухгалтерской отчетности. Данный

факт хозяйственной деятельности может оказать значительное влияние на финансовое состояние организации.

Рассматриваемое событие относится к событиям после отчетной даты, указанным в п.5 ПБУ 7/98. В соответствии с п.10 ПБУ 7/98 событие после отчетной

даты, свидетельствующее о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, подлежит раскрытию в

пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Финансовая отчетность ПАО «ТОАЗ» за 2021 год не обеспечивает достоверное представление о финансовом

положении Общества.

Назад

21.

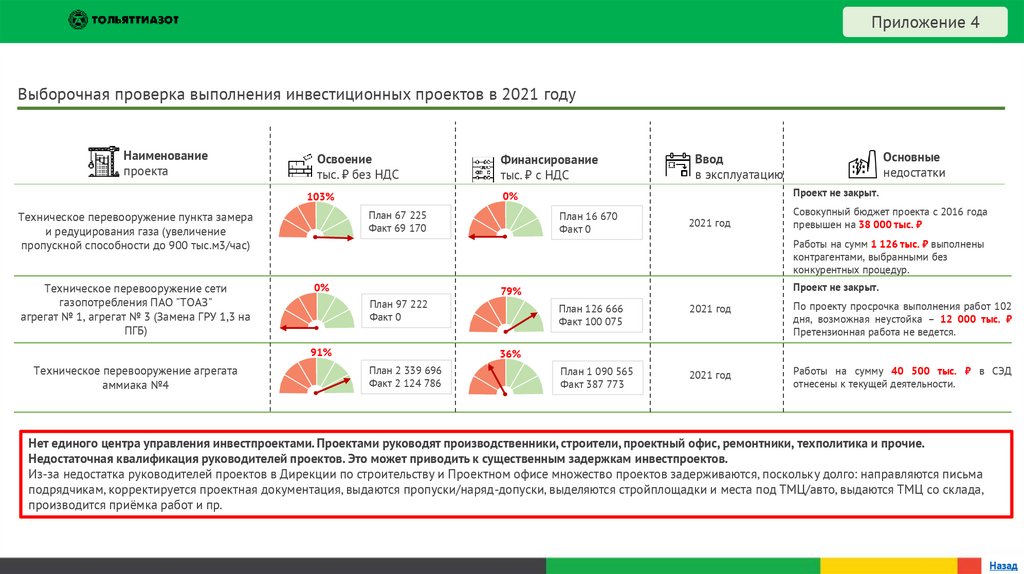

Приложение 4Выборочная проверка выполнения инвестиционных проектов в 2021 году

Наименование

проекта

Освоение

тыс. ₽ без НДС

План 67 225

Факт 69 170

Техническое перевооружение пункта замера

и редуцирования газа (увеличение

пропускной способности до 900 тыс.м3/час)

Проект не закрыт.

План 16 670

Факт 0

2021 год

Совокупный бюджет проекта с 2016 года

превышен на 38 000 тыс. ₽

Работы на сумм 1 126 тыс. ₽ выполнены

контрагентами, выбранными без

конкурентных процедур.

0%

План 97 222

Факт 0

91%

Техническое перевооружение агрегата

аммиака №4

Основные

недостатки

Ввод

в эксплуатацию

0%

103%

Техническое перевооружение сети

газопотребления ПАО "ТОАЗ"

агрегат № 1, агрегат № 3 (Замена ГРУ 1,3 на

ПГБ)

Финансирование

тыс. ₽ с НДС

Проект не закрыт.

79%

План 126 666

Факт 100 075

2021 год

По проекту просрочка выполнения работ 102

дня, возможная неустойка – 12 000 тыс. ₽

Претензионная работа не ведется.

План 1 090 565

Факт 387 773

2021 год

Работы на сумму 40 500 тыс. ₽ в СЭД

отнесены к текущей деятельности.

36%

План 2 339 696

Факт 2 124 786

Нет единого центра управления инвестпроектами. Проектами руководят производственники, строители, проектный офис, ремонтники, техполитика и прочие.

Недостаточная квалификация руководителей проектов. Это может приводить к существенным задержкам инвестпроектов.

Из-за недостатка руководителей проектов в Дирекции по строительству и Проектном офисе множество проектов задерживаются, поскольку долго: направляются письма

подрядчикам, корректируется проектная документация, выдаются пропуски/наряд-допуски, выделяются стройплощадки и места под ТМЦ/авто, выдаются ТМЦ со склада,

производится приёмка работ и пр.

Назад

22.

Комментарии23.

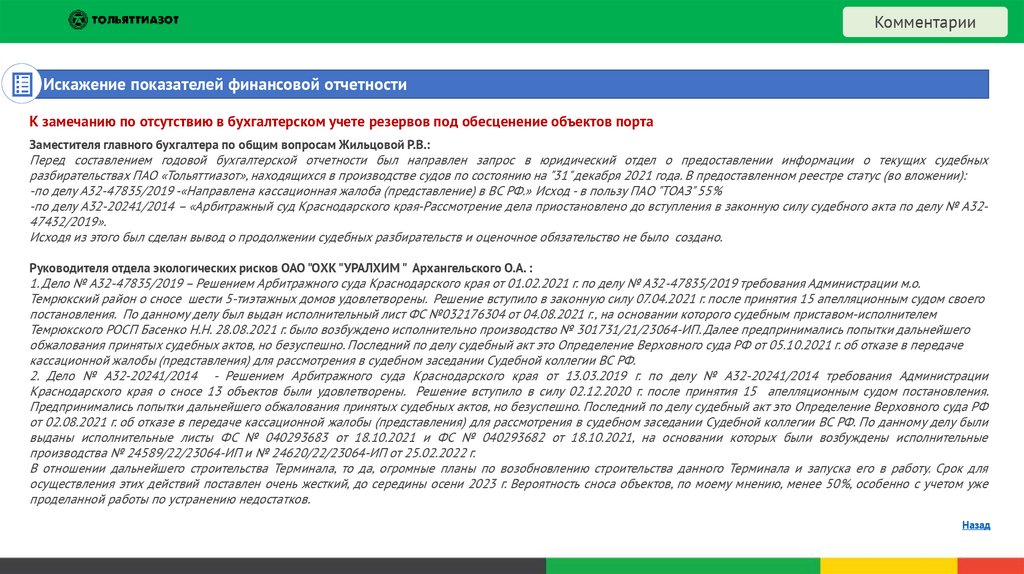

КомментарииИскажение показателей финансовой отчетности

К замечанию по отсутствию в бухгалтерском учете резервов под обесценение объектов порта

Заместителя главного бухгалтера по общим вопросам Жильцовой Р.В.:

Перед составлением годовой бухгалтерской отчетности был направлен запрос в юридический отдел о предоставлении информации о текущих судебных

разбирательствах ПАО «Тольяттиазот», находящихся в производстве судов по состоянию на "31" декабря 2021 года. В предоставленном реестре статус (во вложении):

-по делу А32-47835/2019 -«Направлена кассационная жалоба (представление) в ВС РФ.» Исход - в пользу ПАО "ТОАЗ" 55%

-по делу А32-20241/2014 – «Арбитражный суд Краснодарского края-Рассмотрение дела приостановлено до вступления в законную силу судебного акта по делу № А3247432/2019».

Исходя из этого был сделан вывод о продолжении судебных разбирательств и оценочное обязательство не было создано.

Руководителя отдела экологических рисков ОАО "ОХК "УРАЛХИМ " Архангельского О.А. :

1. Дело № А32-47835/2019 – Решением Арбитражного суда Краснодарского края от 01.02.2021 г. по делу № А32-47835/2019 требования Администрации м.о.

Темрюкский район о сносе шести 5-тиэтажных домов удовлетворены. Решение вступило в законную силу 07.04.2021 г. после принятия 15 апелляционным судом своего

постановления. По данному делу был выдан исполнительный лист ФС №032176304 от 04.08.2021 г., на основании которого судебным приставом-исполнителем

Темрюкского РОСП Басенко Н.Н. 28.08.2021 г. было возбуждено исполнительно производство № 301731/21/23064-ИП. Далее предпринимались попытки дальнейшего

обжалования принятых судебных актов, но безуспешно. Последний по делу судебный акт это Определение Верховного суда РФ от 05.10.2021 г. об отказе в передаче

кассационной жалобы (представления) для рассмотрения в судебном заседании Судебной коллегии ВС РФ.

2. Дело № А32-20241/2014 - Решением Арбитражного суда Краснодарского края от 13.03.2019 г. по делу № А32-20241/2014 требования Администрации

Краснодарского края о сносе 13 объектов были удовлетворены. Решение вступило в силу 02.12.2020 г. после принятия 15 апелляционным судом постановления.

Предпринимались попытки дальнейшего обжалования принятых судебных актов, но безуспешно. Последний по делу судебный акт это Определение Верховного суда РФ

от 02.08.2021 г. об отказе в передаче кассационной жалобы (представления) для рассмотрения в судебном заседании Судебной коллегии ВС РФ. По данному делу были

выданы исполнительные листы ФС № 040293683 от 18.10.2021 и ФС № 040293682 от 18.10.2021, на основании которых были возбуждены исполнительные

производства № 24589/22/23064-ИП и № 24620/22/23064-ИП от 25.02.2022 г.

В отношении дальнейшего строительства Терминала, то да, огромные планы по возобновлению строительства данного Терминала и запуска его в работу. Срок для

осуществления этих действий поставлен очень жесткий, до середины осени 2023 г. Вероятность сноса объектов, по моему мнению, менее 50%, особенно с учетом уже

проделанной работы по устранению недостатков.

Назад

24.

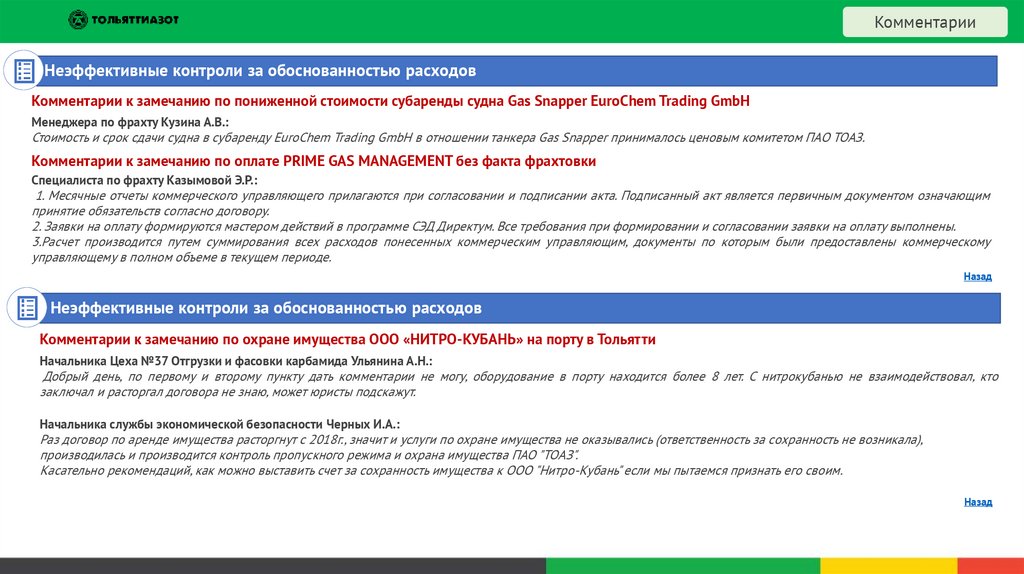

КомментарииНеэффективные контроли за обоснованностью расходов

Комментарии к замечанию по пониженной стоимости субаренды судна Gas Snapper EuroChem Trading GmbH

Менеджера по фрахту Кузина А.В.:

Стоимость и срок сдачи судна в субаренду EuroChem Trading GmbH в отношении танкера Gas Snapper принималось ценовым комитетом ПАО ТОАЗ.

Комментарии к замечанию по оплате PRIME GAS MANAGEMENT без факта фрахтовки

Специалиста по фрахту Казымовой Э.Р.:

1. Месячные отчеты коммерческого управляющего прилагаются при согласовании и подписании акта. Подписанный акт является первичным документом означающим

принятие обязательств согласно договору.

2. Заявки на оплату формируются мастером действий в программе СЭД Директум. Все требования при формировании и согласовании заявки на оплату выполнены.

3.Расчет производится путем суммирования всех расходов понесенных коммерческим управляющим, документы по которым были предоставлены коммерческому

управляющему в полном объеме в текущем периоде.

Назад

Неэффективные контроли за обоснованностью расходов

Комментарии к замечанию по охране имущества ООО «НИТРО-КУБАНЬ» на порту в Тольятти

Начальника Цеха №37 Отгрузки и фасовки карбамида Ульянина А.Н.:

Добрый день, по первому и второму пункту дать комментарии не могу, оборудование в порту находится более 8 лет. С нитрокубанью не взаимодействовал, кто

заключал и расторгал договора не знаю, может юристы подскажут.

Начальника службы экономической безопасности Черных И.А.:

Раз договор по аренде имущества расторгнут с 2018г., значит и услуги по охране имущества не оказывались (ответственность за сохранность не возникала),

производилась и производится контроль пропускного режима и охрана имущества ПАО "ТОАЗ".

Касательно рекомендаций, как можно выставить счет за сохранность имущества к ООО "Нитро-Кубань" если мы пытаемся признать его своим.

Назад

25.

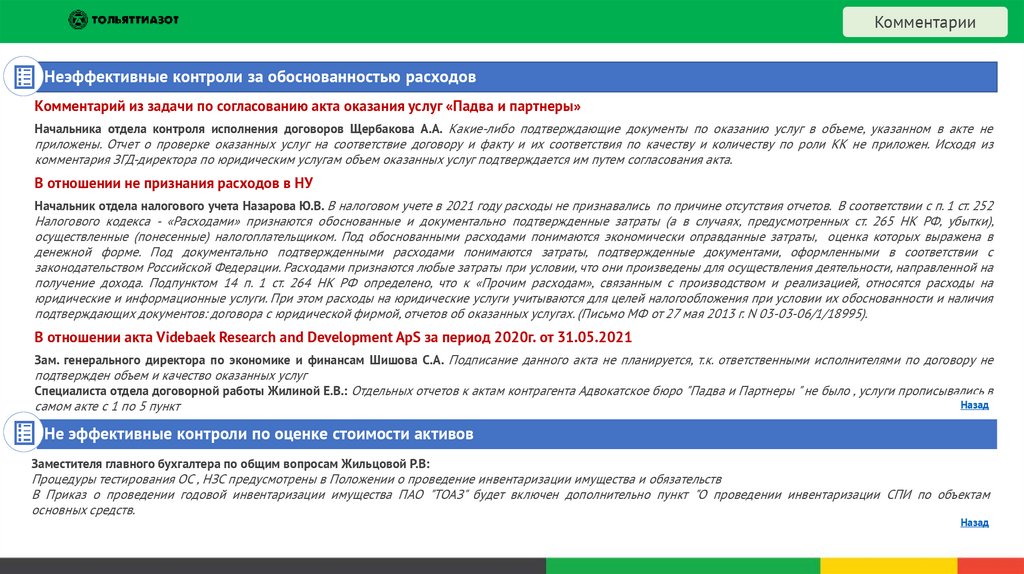

КомментарииНеэффективные контроли за обоснованностью расходов

Комментарий из задачи по согласованию акта оказания услуг «Падва и партнеры»

Начальника отдела контроля исполнения договоров Щербакова А.А. Какие-либо подтверждающие документы по оказанию услуг в объеме, указанном в акте не

приложены. Отчет о проверке оказанных услуг на соответствие договору и факту и их соответствия по качеству и количеству по роли КК не приложен. Исходя из

комментария ЗГД-директора по юридическим услугам объем оказанных услуг подтверждается им путем согласования акта.

В отношении не признания расходов в НУ

Начальник отдела налогового учета Назарова Ю.В. В налоговом учете в 2021 году расходы не признавались по причине отсутствия отчетов. В соответствии с п. 1 ст. 252

Налогового кодекса - «Расходами» признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки),

осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в

денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с

законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на

получение дохода. Подпунктом 14 п. 1 ст. 264 НК РФ определено, что к «Прочим расходам», связанным с производством и реализацией, относятся расходы на

юридические и информационные услуги. При этом расходы на юридические услуги учитываются для целей налогообложения при условии их обоснованности и наличия

подтверждающих документов: договора с юридической фирмой, отчетов об оказанных услугах. (Письмо МФ от 27 мая 2013 г. N 03-03-06/1/18995).

В отношении акта Videbaek Research and Development ApS за период 2020г. от 31.05.2021

Зам. генерального директора по экономике и финансам Шишова С.А. Подписание данного акта не планируется, т.к. ответственными исполнителями по договору не

подтвержден объем и качество оказанных услуг

Специалиста отдела договорной работы Жилиной Е.В.: Отдельных отчетов к актам контрагента Адвокатское бюро "Падва и Партнеры " не было , услуги прописывались в

Назад

самом акте с 1 по 5 пункт

Не эффективные контроли по оценке стоимости активов

Заместителя главного бухгалтера по общим вопросам Жильцовой Р.В:

Процедуры тестирования ОС , НЗС предусмотрены в Положении о проведение инвентаризации имущества и обязательств

В Приказ о проведении годовой инвентаризации имущества ПАО "ТОАЗ" будет включен дополнительно пункт "О проведении инвентаризации СПИ по объектам

основных средств.

Назад

26.

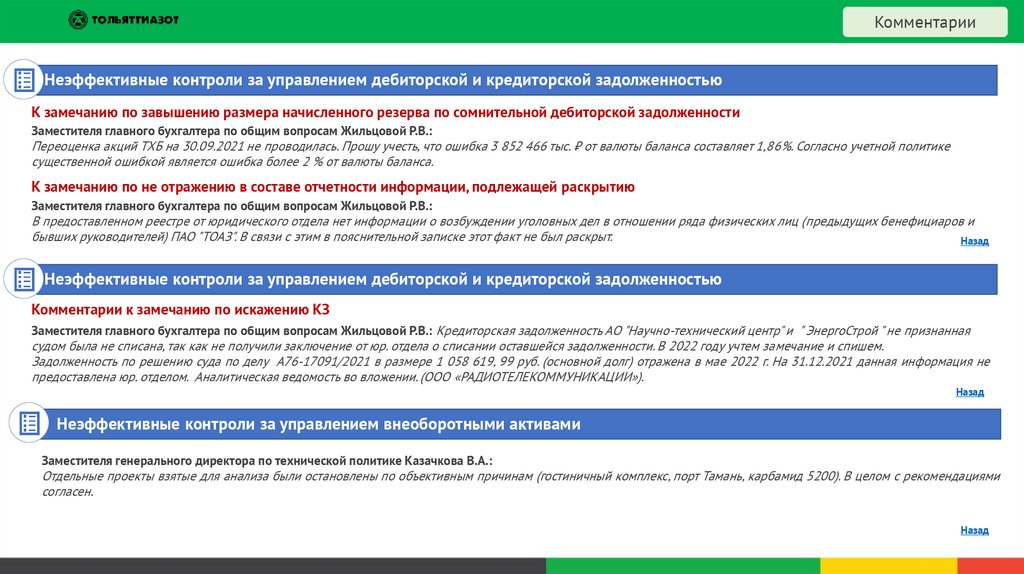

КомментарииНеэффективные контроли за управлением дебиторской и кредиторской задолженностью

К замечанию по завышению размера начисленного резерва по сомнительной дебиторской задолженности

Заместителя главного бухгалтера по общим вопросам Жильцовой Р.В.:

Переоценка акций ТХБ на 30.09.2021 не проводилась. Прошу учесть, что ошибка 3 852 466 тыс. ₽ от валюты баланса составляет 1,86%. Согласно учетной политике

существенной ошибкой является ошибка более 2 % от валюты баланса.

К замечанию по не отражению в составе отчетности информации, подлежащей раскрытию

Заместителя главного бухгалтера по общим вопросам Жильцовой Р.В.:

В предоставленном реестре от юридического отдела нет информации о возбуждении уголовных дел в отношении ряда физических лиц (предыдущих бенефициаров и

бывших руководителей) ПАО "ТОАЗ". В связи с этим в пояснительной записке этот факт не был раскрыт.

Назад

Неэффективные контроли за управлением дебиторской и кредиторской задолженностью

Комментарии к замечанию по искажению КЗ

Заместителя главного бухгалтера по общим вопросам Жильцовой Р.В.: Кредиторская задолженность АО "Научно-технический центр" и " ЭнергоСтрой " не признанная

судом была не списана, так как не получили заключение от юр. отдела о списании оставшейся задолженности. В 2022 году учтем замечание и спишем.

Задолженность по решению суда по делу А76-17091/2021 в размере 1 058 619, 99 руб. (основной долг) отражена в мае 2022 г. На 31.12.2021 данная информация не

предоставлена юр. отделом. Аналитическая ведомость во вложении. (ООО «РАДИОТЕЛЕКОММУНИКАЦИИ»).

Назад

Неэффективные контроли за управлением внеоборотными активами

Заместителя генерального директора по технической политике Казачкова В.А.:

Отдельные проекты взятые для анализа были остановлены по объективным причинам (гостиничный комплекс, порт Тамань, карбамид 5200). В целом с рекомендациями

согласен.

Назад

27.

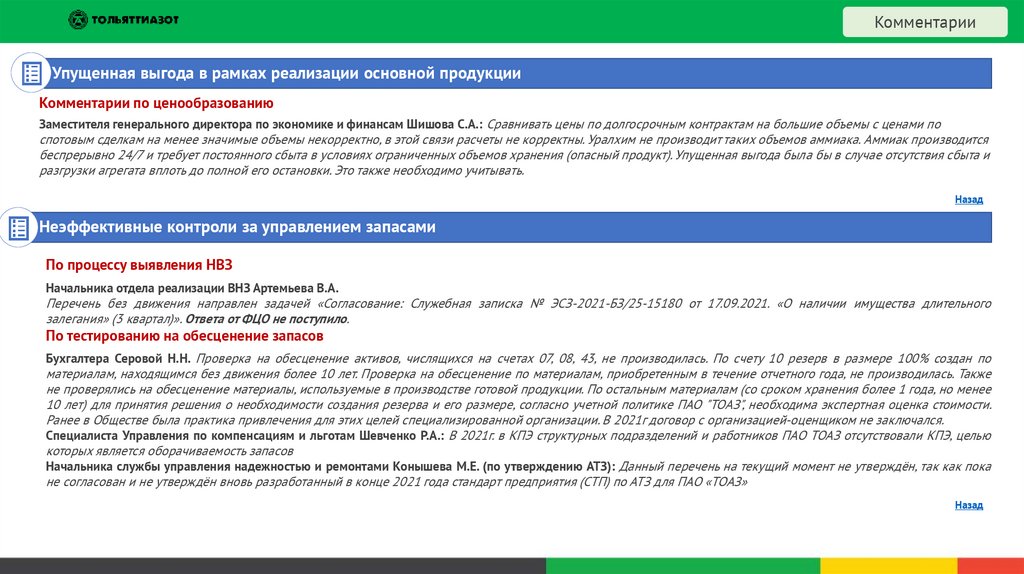

КомментарииУпущенная выгода в рамках реализации основной продукции

Комментарии по ценообразованию

Заместителя генерального директора по экономике и финансам Шишова С.А.: Сравнивать цены по долгосрочным контрактам на большие объемы с ценами по

спотовым сделкам на менее значимые объемы некорректно, в этой связи расчеты не корректны. Уралхим не производит таких объемов аммиака. Аммиак производится

беспрерывно 24/7 и требует постоянного сбыта в условиях ограниченных объемов хранения (опасный продукт). Упущенная выгода была бы в случае отсутствия сбыта и

разгрузки агрегата вплоть до полной его остановки. Это также необходимо учитывать.

Назад

Неэффективные контроли за управлением запасами

По процессу выявления НВЗ

Начальника отдела реализации ВНЗ Артемьева В.А.

Перечень без движения направлен задачей «Согласование: Служебная записка № ЭСЗ-2021-БЗ/25-15180 от 17.09.2021. «О наличии имущества длительного

залегания» (3 квартал)». Ответа от ФЦО не поступило.

По тестированию на обесценение запасов

Бухгалтера Серовой Н.Н. Проверка на обесценение активов, числящихся на счетах 07, 08, 43, не производилась. По счету 10 резерв в размере 100% создан по

материалам, находящимся без движения более 10 лет. Проверка на обесценение по материалам, приобретенным в течение отчетного года, не производилась. Также

не проверялись на обесценение материалы, используемые в производстве готовой продукции. По остальным материалам (со сроком хранения более 1 года, но менее

10 лет) для принятия решения о необходимости создания резерва и его размере, согласно учетной политике ПАО "ТОАЗ", необходима экспертная оценка стоимости.

Ранее в Обществе была практика привлечения для этих целей специализированной организации. В 2021г договор с организацией-оценщиком не заключался.

Специалиста Управления по компенсациям и льготам Шевченко Р.А.: В 2021г. в КПЭ структурных подразделений и работников ПАО ТОАЗ отсутствовали КПЭ, целью

которых является оборачиваемость запасов

Начальника службы управления надежностью и ремонтами Конышева М.Е. (по утверждению АТЗ): Данный перечень на текущий момент не утверждён, так как пока

не согласован и не утверждён вновь разработанный в конце 2021 года стандарт предприятия (СТП) по АТЗ для ПАО «ТОАЗ»

Назад

28.

КомментарииНеэффективные контроли за управлением запасами

По процессу выявления НВЗ

Начальника службы закупок оборудования, работ и услуг Ахмадишина И.Ф.:

1. Кол-во позиций запасов, даже составляющих 80% общей стоимости, слишком велико для оценки причин, составления плана и дат применения коллегиальным

органом (см, например, сертификацию поставок от AMJH).

Выходом видится не комиссия, а постоянный операционный контроль + (де)премирование:

- за своевременным списанием в производство;

- за выявление неучтенных запасов в подразделениях.

2. При таких запасах ручной учет и анализ категорий и оборачиваемости - трудоемок.

Видится целесообразным постановка задачи и внедрение простых инструментов в имеющихся информационных системах для анализа и управления уровнями

категорий запасов и их оборачиваемостью (общеизвестный и проверенный способ снижения уровня запасов без рисков останова)

Назад

29.

Рекомендации30.

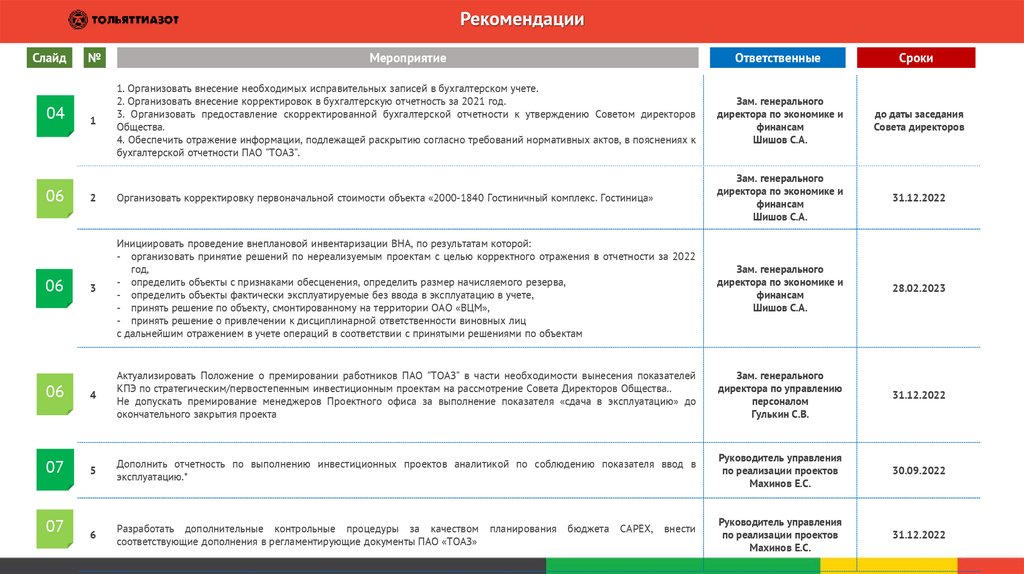

РекомендацииСлайд

№

Мероприятие

Ответственные

Сроки

1

1. Организовать внесение необходимых исправительных записей в бухгалтерском учете.

2. Организовать внесение корректировок в бухгалтерскую отчетность за 2021 год.

3. Организовать предоставление скорректированной бухгалтерской отчетности к утверждению Советом директоров

Общества.

4. Обеспечить отражение информации, подлежащей раскрытию согласно требований нормативных актов, в пояснениях к

бухгалтерской отчетности ПАО "ТОАЗ".

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

до даты заседания

Совета директоров

2

Организовать корректировку первоначальной стоимости объекта «2000-1840 Гостиничный комплекс. Гостиница»

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

31.12.2022

3

Инициировать проведение внеплановой инвентаризации ВНА, по результатам которой:

- организовать принятие решений по нереализуемым проектам с целью корректного отражения в отчетности за 2022

год,

- определить объекты с признаками обесценения, определить размер начисляемого резерва,

- определить объекты фактически эксплуатируемые без ввода в эксплуатацию в учете,

- принять решение по объекту, смонтированному на территории ОАО «ВЦМ»,

- принять решение о привлечении к дисциплинарной ответственности виновных лиц

с дальнейшим отражением в учете операций в соответствии с принятыми решениями по объектам

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

28.02.2023

06

4

Актуализировать Положение о премировании работников ПАО "ТОАЗ" в части необходимости вынесения показателей

КПЭ по стратегическим/первостепенным инвестиционным проектам на рассмотрение Совета Директоров Общества..

Не допускать премирование менеджеров Проектного офиса за выполнение показателя «сдача в эксплуатацию» до

окончательного закрытия проекта

Зам. генерального

директора по управлению

персоналом

Гулькин С.В.

31.12.2022

07

5

Дополнить отчетность по выполнению инвестиционных проектов аналитикой по соблюдению показателя ввод в

эксплуатацию.*

Руководитель управления

по реализации проектов

Махинов Е.С.

30.09.2022

07

6

Разработать дополнительные контрольные процедуры за качеством

соответствующие дополнения в регламентирующие документы ПАО «ТОАЗ»

Руководитель управления

по реализации проектов

Махинов Е.С.

31.12.2022

04

06

06

планирования

бюджета

CAPEX,

внести

31.

РекомендацииСлайд

09

10

11

11

№

Мероприятие

Ответственные

Сроки

7

Инициировать внесение изменений в приказ о создании комиссии по работе с дебиторской задолженностью № ПР22/07-0138 от 19.04.2022:

- расширить функционал комиссии так же на работу с кредиторской задолженностью;

- дополнить следующими задачами:

• принятие решений о признании дебиторской задолженности сомнительной, формировании резерва по

сомнительным долгам, списания задолженности,

• принятие решений о привлечении к дисциплинарной ответственности за несвоевременную передачу первичных

документов для отражения операций в учете,

• периодичность сбора комиссии.

Зам. генерального

директора по экономике и

финансам

Шишову С.А.

31.08.2022

8

Инициировать процесс по передаче договора с PRIME GAS MANAGEMENT Quest Group DMCC через заключения

трехстороннего соглашения о Новации между ПАО «ТОАЗ», QUEST GROUP и PRIME GAS MANAGEMENT

Зам. генерального

директора по

коммерческой

деятельности

Ярославцев В.В.

31.08.2022

9

Проанализировать все затраты на охрану имущества ООО «НИТРО-КУБАНЬ» за 2021 г. в порту Тольятти и рассмотреть

вопрос и перевыставлении расходов на охрану

Зам. генерального

директора по режиму и

безопасности

Груздев И.А.

31.12.2022

10

Обеспечить согласование и принятие к бухгалтерскому и налоговому учету актов на оказание услуг, затраты по

которым обоснованы и документально подтверждены (детализированы), произведены для осуществления

деятельности, направленной на получение дохода.

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

30.09.2022

32.

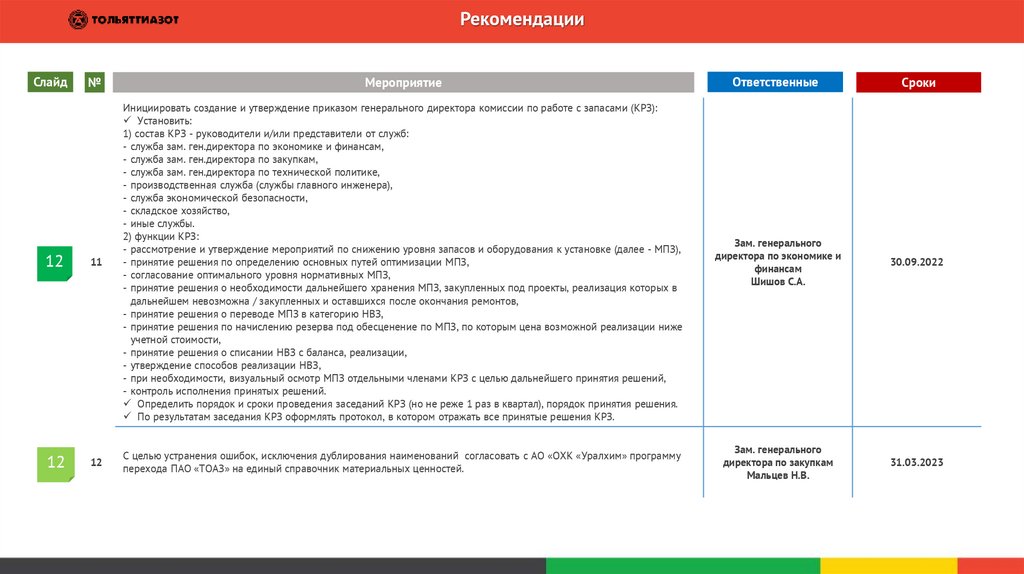

РекомендацииСлайд

№

Мероприятие

Ответственные

Сроки

12

11

Инициировать создание и утверждение приказом генерального директора комиссии по работе с запасами (КРЗ):

Установить:

1) состав КРЗ - руководители и/или представители от служб:

- служба зам. ген.директора по экономике и финансам,

- служба зам. ген.директора по закупкам,

- служба зам. ген.директора по технической политике,

- производственная служба (службы главного инженера),

- служба экономической безопасности,

- складское хозяйство,

- иные службы.

2) функции КРЗ:

- рассмотрение и утверждение мероприятий по снижению уровня запасов и оборудования к установке (далее - МПЗ),

- принятие решения по определению основных путей оптимизации МПЗ,

- согласование оптимального уровня нормативных МПЗ,

- принятие решения о необходимости дальнейшего хранения МПЗ, закупленных под проекты, реализация которых в

дальнейшем невозможна / закупленных и оставшихся после окончания ремонтов,

- принятие решения о переводе МПЗ в категорию НВЗ,

- принятие решения по начислению резерва под обесценение по МПЗ, по которым цена возможной реализации ниже

учетной стоимости,

- принятие решения о списании НВЗ с баланса, реализации,

- утверждение способов реализации НВЗ,

- при необходимости, визуальный осмотр МПЗ отдельными членами КРЗ с целью дальнейшего принятия решений,

- контроль исполнения принятых решений.

Определить порядок и сроки проведения заседаний КРЗ (но не реже 1 раз в квартал), порядок принятия решения.

По результатам заседания КРЗ оформлять протокол, в котором отражать все принятые решения КРЗ.

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

30.09.2022

12

12

С целью устранения ошибок, исключения дублирования наименований согласовать с АО «ОХК «Уралхим» программу

перехода ПАО «ТОАЗ» на единый справочник материальных ценностей.

Зам. генерального

директора по закупкам

Мальцев Н.В.

31.03.2023

33.

РекомендацииСлайд

12

12

13

13

№

Мероприятие

Ответственные

Сроки

13

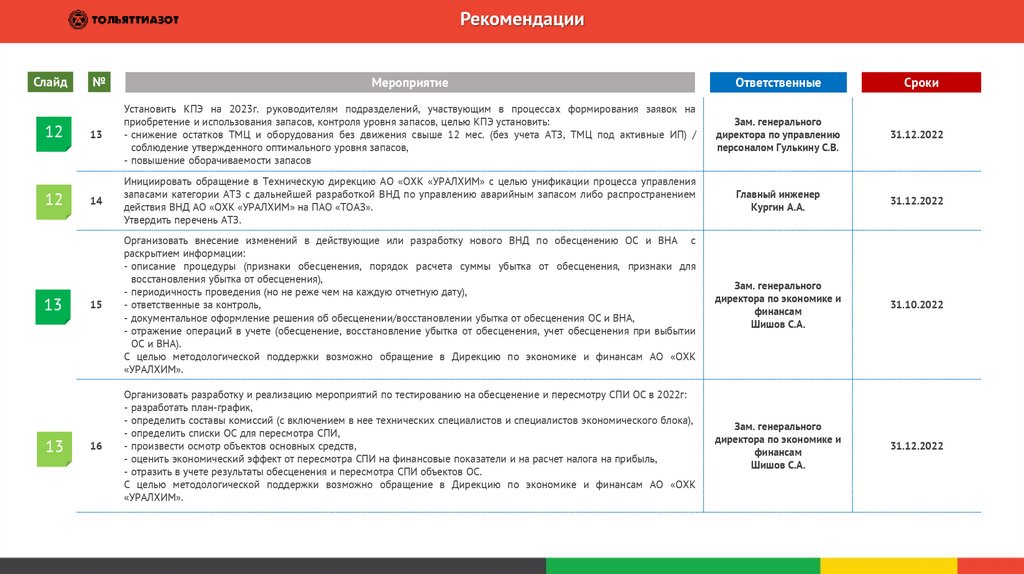

Установить КПЭ на 2023г. руководителям подразделений, участвующим в процессах формирования заявок на

приобретение и использования запасов, контроля уровня запасов, целью КПЭ установить:

- снижение остатков ТМЦ и оборудования без движения свыше 12 мес. (без учета АТЗ, ТМЦ под активные ИП) /

соблюдение утвержденного оптимального уровня запасов,

- повышение оборачиваемости запасов

Зам. генерального

директора по управлению

персоналом Гулькину С.В.

31.12.2022

14

Инициировать обращение в Техническую дирекцию АО «ОХК «УРАЛХИМ» с целью унификации процесса управления

запасами категории АТЗ с дальнейшей разработкой ВНД по управлению аварийным запасом либо распространением

действия ВНД АО «ОХК «УРАЛХИМ» на ПАО «ТОАЗ».

Утвердить перечень АТЗ.

Главный инженер

Кургин А.А.

31.12.2022

15

Организовать внесение изменений в действующие или разработку нового ВНД по обесценению ОС и ВНА с

раскрытием информации:

- описание процедуры (признаки обесценения, порядок расчета суммы убытка от обесценения, признаки для

восстановления убытка от обесценения),

- периодичность проведения (но не реже чем на каждую отчетную дату),

- ответственные за контроль,

- документальное оформление решения об обесценении/восстановлении убытка от обесценения ОС и ВНА,

- отражение операций в учете (обесценение, восстановление убытка от обесценения, учет обесценения при выбытии

ОС и ВНА).

С целью методологической поддержки возможно обращение в Дирекцию по экономике и финансам АО «ОХК

«УРАЛХИМ».

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

31.10.2022

16

Организовать разработку и реализацию мероприятий по тестированию на обесценение и пересмотру СПИ ОС в 2022г:

- разработать план-график,

- определить составы комиссий (с включением в нее технических специалистов и специалистов экономического блока),

- определить списки ОС для пересмотра СПИ,

- произвести осмотр объектов основных средств,

- оценить экономический эффект от пересмотра СПИ на финансовые показатели и на расчет налога на прибыль,

- отразить в учете результаты обесценения и пересмотра СПИ объектов ОС.

С целью методологической поддержки возможно обращение в Дирекцию по экономике и финансам АО «ОХК

«УРАЛХИМ».

Зам. генерального

директора по экономике и

финансам

Шишов С.А.

31.12.2022

34.

РекомендацииСлайд

№

Мероприятие

Ответственные

Сроки

14

17

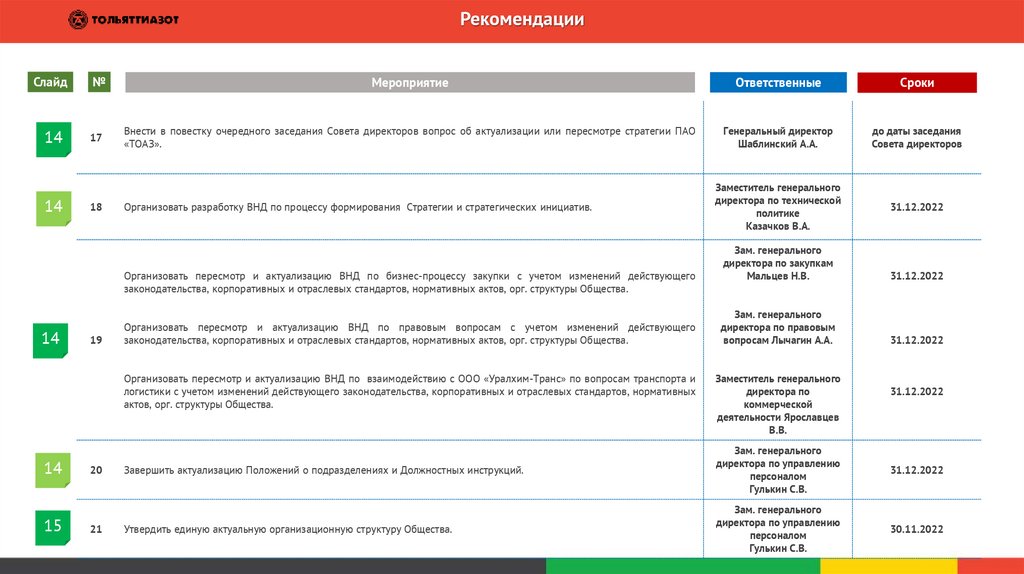

Внести в повестку очередного заседания Совета директоров вопрос об актуализации или пересмотре стратегии ПАО

«ТОАЗ».

Генеральный директор

Шаблинский А.А.

до даты заседания

Совета директоров

Заместитель генерального

директора по технической

политике

Казачков В.А.

31.12.2022

14

18

Организовать разработку ВНД по процессу формирования Стратегии и стратегических инициатив.

Организовать пересмотр и актуализацию ВНД по бизнес-процессу закупки с учетом изменений действующего

законодательства, корпоративных и отраслевых стандартов, нормативных актов, орг. структуры Общества.

14

19

Организовать пересмотр и актуализацию ВНД по правовым вопросам с учетом изменений действующего

законодательства, корпоративных и отраслевых стандартов, нормативных актов, орг. структуры Общества.

Организовать пересмотр и актуализацию ВНД по взаимодействию с ООО «Уралхим-Транс» по вопросам транспорта и

логистики с учетом изменений действующего законодательства, корпоративных и отраслевых стандартов, нормативных

актов, орг. структуры Общества.

14

15

20

21

Зам. генерального

директора по закупкам

Мальцев Н.В.

31.12.2022

Зам. генерального

директора по правовым

вопросам Лычагин А.А.

31.12.2022

Заместитель генерального

директора по

коммерческой

деятельности Ярославцев

В.В.

31.12.2022

Завершить актуализацию Положений о подразделениях и Должностных инструкций.

Зам. генерального

директора по управлению

персоналом

Гулькин С.В.

31.12.2022

Утвердить единую актуальную организационную структуру Общества.

Зам. генерального

директора по управлению

персоналом

Гулькин С.В.

30.11.2022

35.

РекомендацииСлайд

15

16

17

№

Мероприятие

Ответственные

Сроки

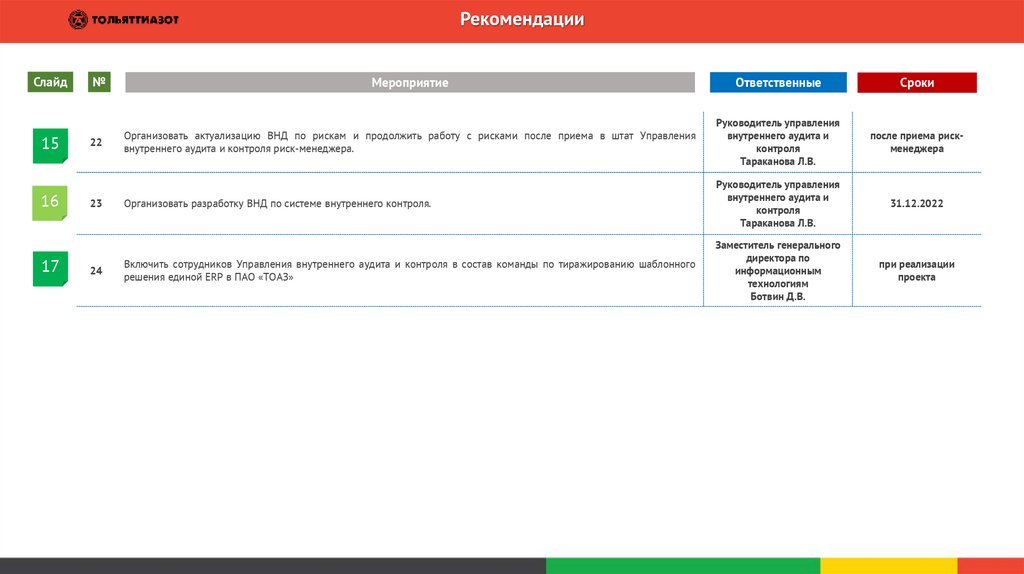

22

Организовать актуализацию ВНД по рискам и продолжить работу с рисками после приема в штат Управления

внутреннего аудита и контроля риск-менеджера.

Руководитель управления

внутреннего аудита и

контроля

Тараканова Л.В.

после приема рискменеджера

Организовать разработку ВНД по системе внутреннего контроля.

Руководитель управления

внутреннего аудита и

контроля

Тараканова Л.В.

31.12.2022

Включить сотрудников Управления внутреннего аудита и контроля в состав команды по тиражированию шаблонного

решения единой ERP в ПАО «ТОАЗ»

Заместитель генерального

директора по

информационным

технологиям

Ботвин Д.В.

при реализации

проекта

23

24