Финансы

ФинансыПохожие презентации:

")

")

Управление финансами. Занятие 3

1.

ÄRIPROTSESSIDEMOODULраздел «управление финансами»

третье занятие

план встречи:

1. Проверка решения упражнения Расходы

2. Подсказка для выполнения обязательного задания «Расчёт основных

финансовых показателей»

3.

Финансовое планирование; расчёт точки безубыточности

2.

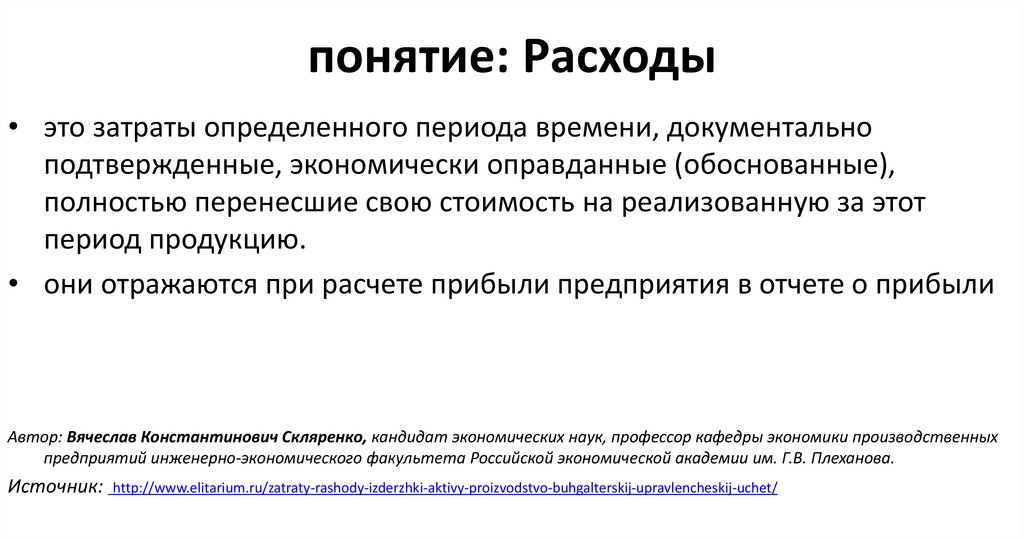

понятие: Расходы• это затраты определенного периода времени, документально

подтвержденные, экономически оправданные (обоснованные),

полностью перенесшие свою стоимость на реализованную за этот

период продукцию.

• они отражаются при расчете прибыли предприятия в отчете о прибыли

Автор: Вячеслав Константинович Скляренко, кандидат экономических наук, профессор кафедры экономики производственных

предприятий инженерно-экономического факультета Российской экономической академии им. Г.В. Плexaнoвa.

Источник: http://www.elitarium.ru/zatraty-rashody-izderzhki-aktivy-proizvodstvo-buhgalterskij-upravlencheskij-uchet/

3.

Сумма (евро)Прошлый год

Материалы,

отнесенные на

себестоимость

продукции

Отчетный год

Постоянные затраты

(FC)

Прошлый

год

Отчетный год

6 982

5 800

Выплаченные

командировочные

1 719

1 720

1 719

1 720

Расходы на обучение

2 290

4 991

2 290

4 991

Расходы на топливо

21 978

25 714

Оплаченная

страховка

3 667

3 667

3 667

3 667

Канцелярские

расходы

307

307

307

307

офисная 320

450

Куплена

мебель

Электроэнергия

1 200

1 104

1 200

с 13 067

18386

13 067

18386

22 250

29 040

1 003

1 000

Приобретен токарный

станок

0

850

Расходы на охрану

1 200

1 200

1 200

1 200

Бухгалтерские

услуги

761

761

761

761

Ремонтные работы

1 640

1 700

1 640

1 700

Прочие расходы

10 010

12 150

10 010

12 150

Куплены со стороны

услуги техники

Прошлый

год

Отчетный год

6 982

5 800

21 978

25 714

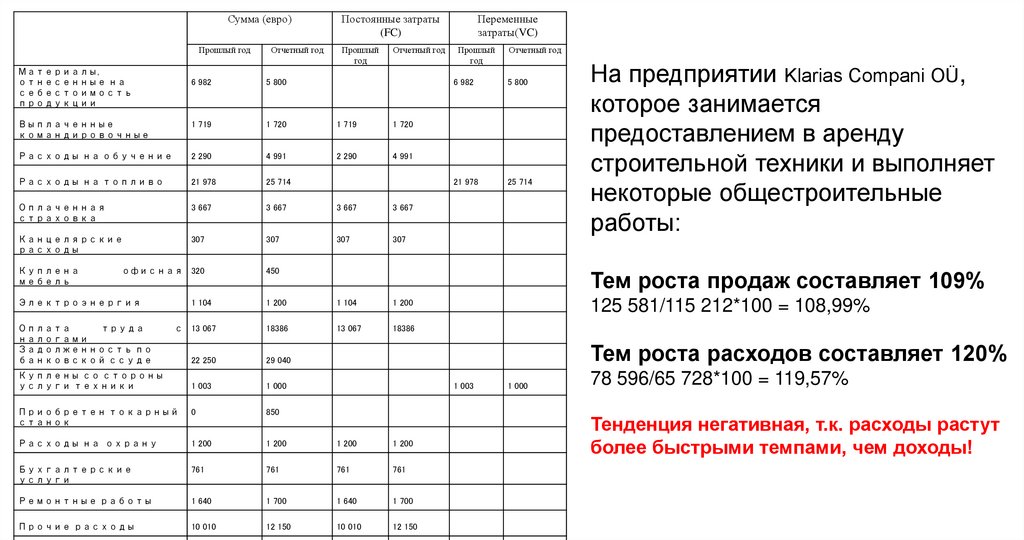

На предприятии Klarias Compani OÜ,

которое занимается

предоставлением в аренду

строительной техники и выполняет

некоторые общестроительные

работы:

Тем роста продаж составляет 109%

1 104

Оплата

труда

налогами

Задолженность по

банковской ссуде

Переменные

затраты(VC)

125 581/115 212*100 = 108,99%

Тем роста расходов составляет 120%

1 003

1 000

78 596/65 728*100 = 119,57%

Тенденция негативная, т.к. расходы растут

более быстрыми темпами, чем доходы!

4.

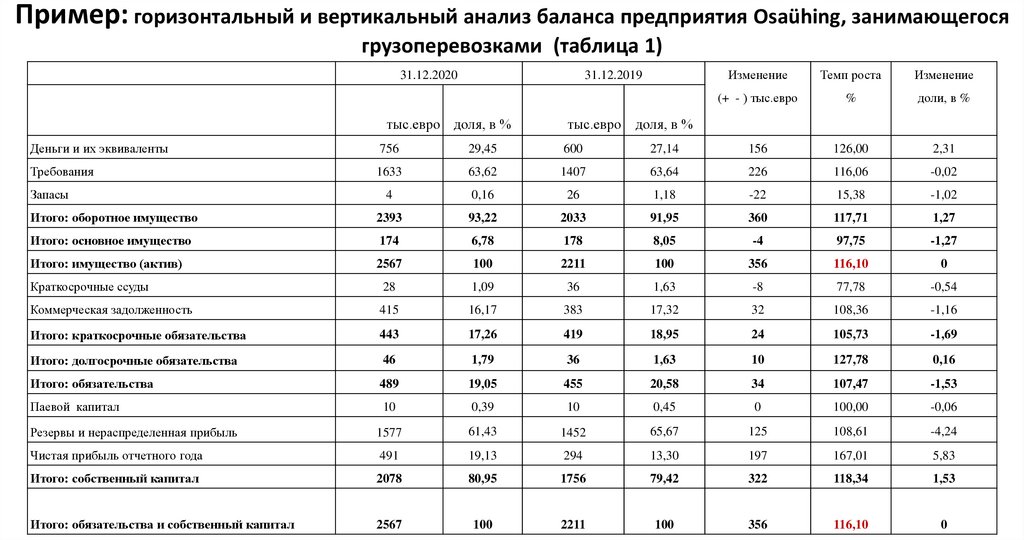

Пример: горизонтальный и вертикальный анализ баланса предприятия Osaühing, занимающегосягрузоперевозками (таблица 1)

31.12.2020

31.12.2019

Изменение

Темп роста

Изменение

(+ - ) тыс.евро

%

доли, в %

тыс.евро доля, в %

тыс.евро

Деньги и их эквиваленты

756

29,45

600

27,14

156

126,00

2,31

Требования

1633

63,62

1407

63,64

226

116,06

-0,02

4

0,16

26

1,18

-22

15,38

-1,02

Итого: оборотное имущество

2393

93,22

2033

91,95

360

117,71

1,27

Итого: основное имущество

174

6,78

178

8,05

-4

97,75

-1,27

Итого: имущество (актив)

2567

100

2211

100

356

116,10

0

Краткосрочные ссуды

28

1,09

36

1,63

-8

77,78

-0,54

Коммерческая задолженность

415

16,17

383

17,32

32

108,36

-1,16

Итого: краткосрочные обязательства

443

17,26

419

18,95

24

105,73

-1,69

Итого: долгосрочные обязательства

46

1,79

36

1,63

10

127,78

0,16

Итого: обязательства

489

19,05

455

20,58

34

107,47

-1,53

Паевой капитал

10

0,39

10

0,45

0

100,00

-0,06

Резервы и нераспределенная прибыль

1577

61,43

1452

65,67

125

108,61

-4,24

Чистая прибыль отчетного года

491

19,13

294

13,30

197

167,01

5,83

Итого: собственный капитал

2078

80,95

1756

79,42

322

118,34

1,53

Итого: обязательства и собственный капитал

2567

100

2211

100

356

116,10

0

Запасы

доля, в %

5.

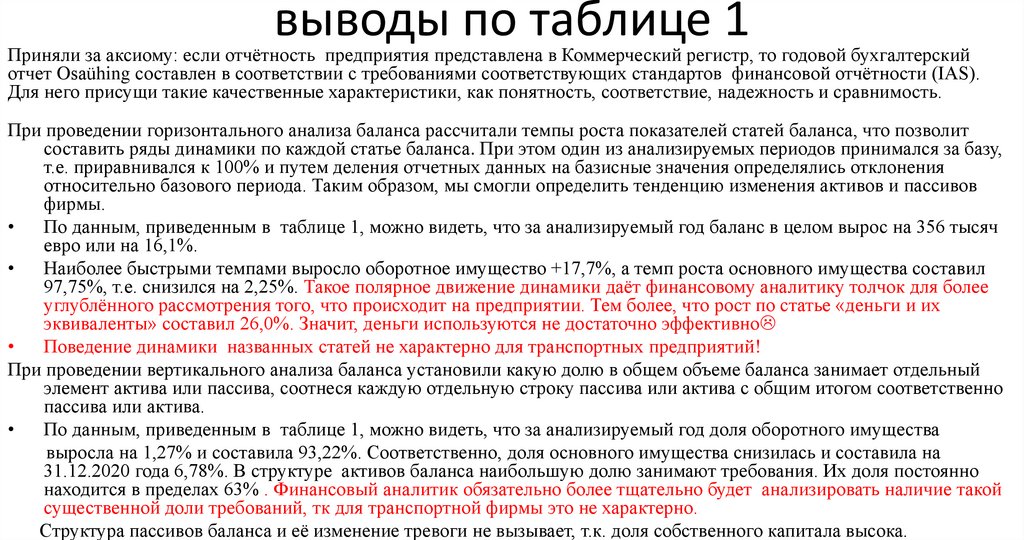

выводы по таблице 1Приняли за аксиому: если отчётность предприятия представлена в Коммерческий регистр, то годовой бухгалтерский

отчет Osaühing составлен в соответствии с требованиями соответствующих стандартов финансовой отчётности (IAS).

Для него присущи такие качественные характеристики, как понятность, соответствие, надежность и сравнимость.

При проведении горизонтального анализа баланса рассчитали темпы роста показателей статей баланса, что позволит

составить ряды динамики по каждой статье баланса. При этом один из анализируемых периодов принимался за базу,

т.е. приравнивался к 100% и путем деления отчетных данных на базисные значения определялись отклонения

относительно базового периода. Таким образом, мы смогли определить тенденцию изменения активов и пассивов

фирмы.

По данным, приведенным в таблице 1, можно видеть, что за анализируемый год баланс в целом вырос на 356 тысяч

евро или на 16,1%.

Наиболее быстрыми темпами выросло оборотное имущество +17,7%, а темп роста основного имущества составил

97,75%, т.е. снизился на 2,25%. Такое полярное движение динамики даёт финансовому аналитику толчок для более

углублённого рассмотрения того, что происходит на предприятии. Тем более, что рост по статье «деньги и их

эквиваленты» составил 26,0%. Значит, деньги используются не достаточно эффективно

Поведение динамики названных статей не характерно для транспортных предприятий!

При проведении вертикального анализа баланса установили какую долю в общем объеме баланса занимает отдельный

элемент актива или пассива, соотнеся каждую отдельную строку пассива или актива с общим итогом соответственно

пассива или актива.

По данным, приведенным в таблице 1, можно видеть, что за анализируемый год доля оборотного имущества

выросла на 1,27% и составила 93,22%. Соответственно, доля основного имущества снизилась и составила на

31.12.2020 года 6,78%. В структуре активов баланса наибольшую долю занимают требования. Их доля постоянно

находится в пределах 63% . Финансовый аналитик обязательно более тщательно будет анализировать наличие такой

существенной доли требований, тк для транспортной фирмы это не характерно.

Структура пассивов баланса и её изменение тревоги не вызывает, т.к. доля собственного капитала высока.

6.

Пример: горизонтальный и вертикальный анализ отчёта о прибыли предприятияOsaühing, занимающегося грузоперевозками (таблица 2)

2020 год

тыс.евро

Нетто-оборот реализации (продаж)

2019 год

%

тыс.евро

2020 г.по отношению к

%

2019г. в %

5959

100,0

5023

100,0

118,63

продукции

5172

86,79

4333

86,26

119,36

Валовая прибыль

787

13,21

690

13,74

114,06

Расходы на деятельность

115

1,93

76

1,51

151,32

Расходы на рабочую силу

103

1,73

82

1,63

125,61

Износ и снижение стоимости основного имущества

41

0,69

196

3,90

20,92

Прочие расходы на бизнес

2

0,03

0

0

-

Коммерческая прибыль

526

8,83

336

6,69

156,55

Финансовые доходы и расходы

7

0,12

3

0,06

233,33

Прибыль до налогообложения

533

8,94

339

6,75

157,23

Подоходный налог

42

0,70

45

0,90

93,33

Чистая прибыль

491

8,24

294

5,85

167,01

Товары, сырье, материалы и услуги в реализованной

7.

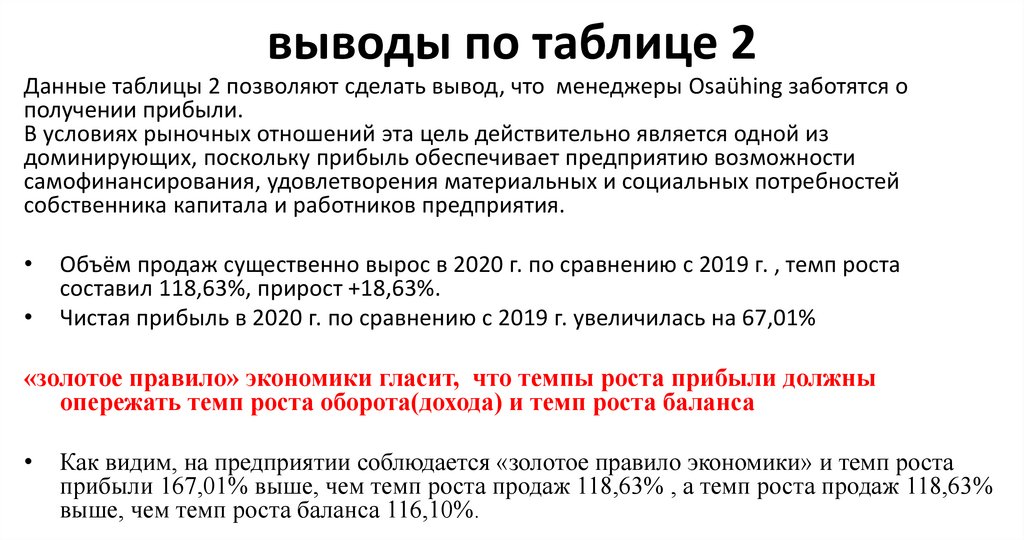

выводы по таблице 2Данные таблицы 2 позволяют сделать вывод, что менеджеры Osaühing заботятся о

получении прибыли.

В условиях рыночных отношений эта цель действительно является одной из

доминирующих, поскольку прибыль обеспечивает предприятию возможности

самофинансирования, удовлетворения материальных и социальных потребностей

собственника капитала и работников предприятия.

Объём продаж существенно вырос в 2020 г. по сравнению с 2019 г. , темп роста

составил 118,63%, прирост +18,63%.

Чистая прибыль в 2020 г. по сравнению с 2019 г. увеличилась на 67,01%

«золотое правило» экономики гласит, что темпы роста прибыли должны

опережать темп роста оборота(дохода) и темп роста баланса

Как видим, на предприятии соблюдается «золотое правило экономики» и темп роста

прибыли 167,01% выше, чем темп роста продаж 118,63% , а темп роста продаж 118,63%

выше, чем темп роста баланса 116,10%.

8.

Важно смотреть вперед и оценивать, что и скакой вероятностью может произойти в

будущем, т. е., и менеджерам и инвесторам

необходимо прогнозировать будущие

финансовые результаты работы фирмы

(Ю. Бригхэм и Дж. Хьюстон Финансовый

менеджмент, 2013 г.).

9.

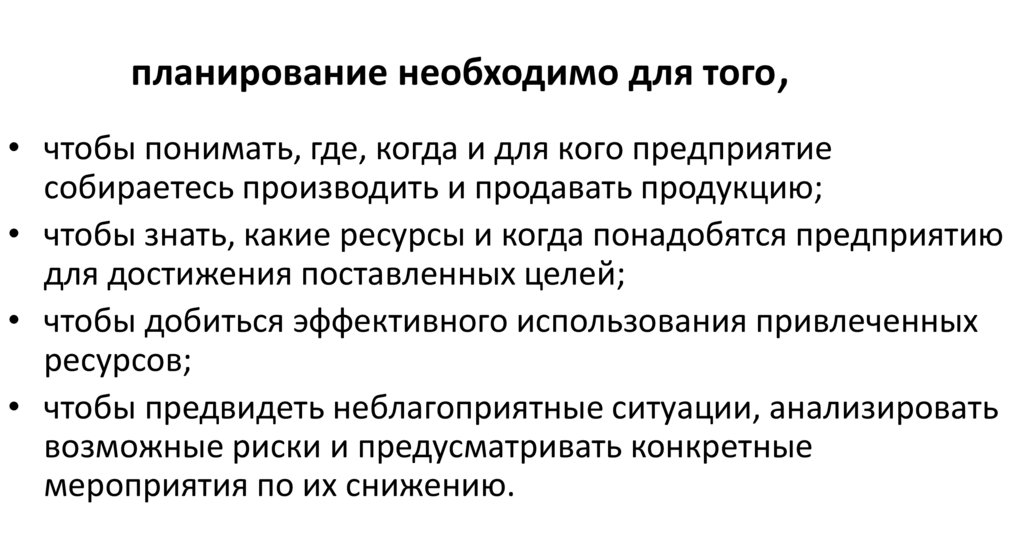

планирование необходимо для того,• чтобы понимать, где, когда и для кого предприятие

собираетесь производить и продавать продукцию;

• чтобы знать, какие ресурсы и когда понадобятся предприятию

для достижения поставленных целей;

• чтобы добиться эффективного использования привлеченных

ресурсов;

• чтобы предвидеть неблагоприятные ситуации, анализировать

возможные риски и предусматривать конкретные

мероприятия по их снижению.

10.

Финансовое планирование на предприятияхмалого бизнеса позволяет:

1. перевести достигнутые цели в конкретные финансовые

показатели;

2. обеспечить финансовыми ресурсами заложенные в

производственном плане экономические пропорции

развития;

3. определить жизнеспособность проекта предприятия в

условиях конкуренции;

4. получать финансовую поддержку от внешних инвесторов.

11.

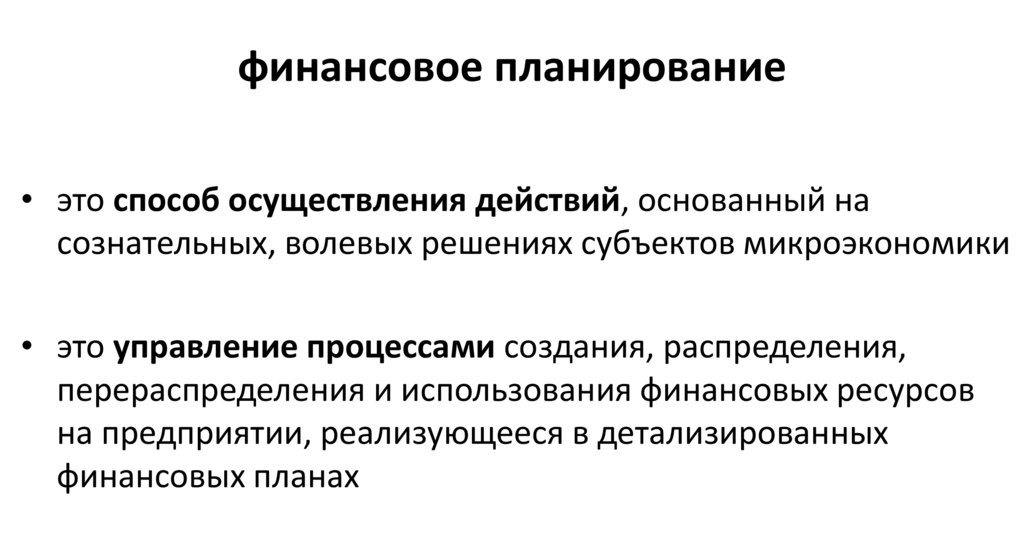

финансовое планирование• это способ осуществления действий, основанный на

сознательных, волевых решениях субъектов микроэкономики

• это управление процессами создания, распределения,

перераспределения и использования финансовых ресурсов

на предприятии, реализующееся в детализированных

финансовых планах

12.

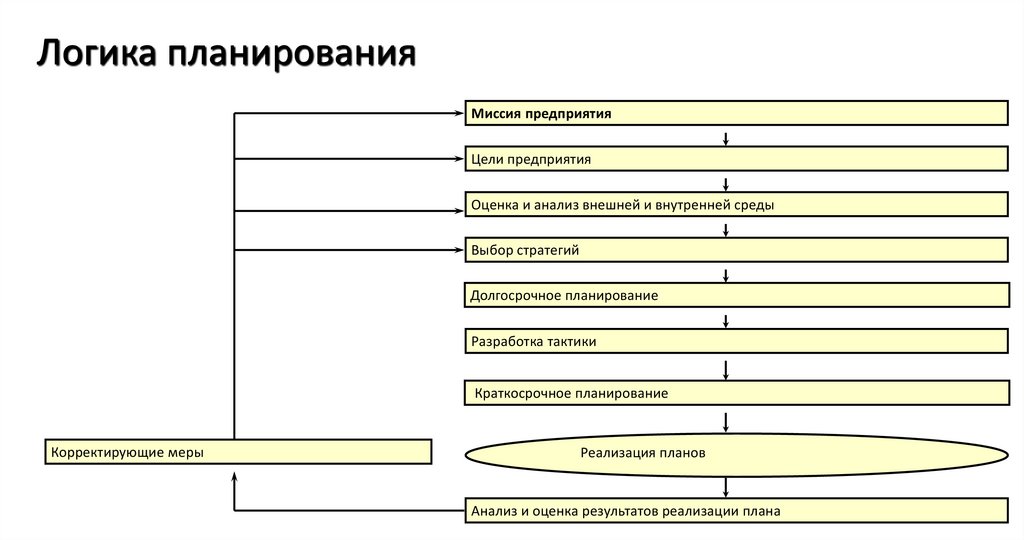

Логика планированияМиссия предприятия

Цели предприятия

Оценка и анализ внешней и внутренней среды

Выбор стратегий

Долгосрочное планирование

Разработка тактики

Краткосрочное планирование

Корректирующие меры

Реализация планов

Анализ и оценка результатов реализации плана

13.

Финансовое планирование - это процесс, включающий в себя:1. Анализ инвестиционных и финансовых возможностей, которыми

располагает предприятие.

2. Прогнозирование последствий текущих решений, чтобы избежать

неожиданностей и понять связь между текущими и будущими

решениями.

3. Обоснование выбранного варианта из ряда возможных решений

(этот вариант и будет представлен в окончательной редакции плана).

4. Анализ и оценка результатов, достигнутых предприятием, и их

сопоставление с целями, установленными в финансовом плане.

14.

планирование связанос одной стороны:

- с предотвращением ошибочных действий в области

финансов,

с другой:

- с уменьшением числа неиспользованных

возможностей.

15.

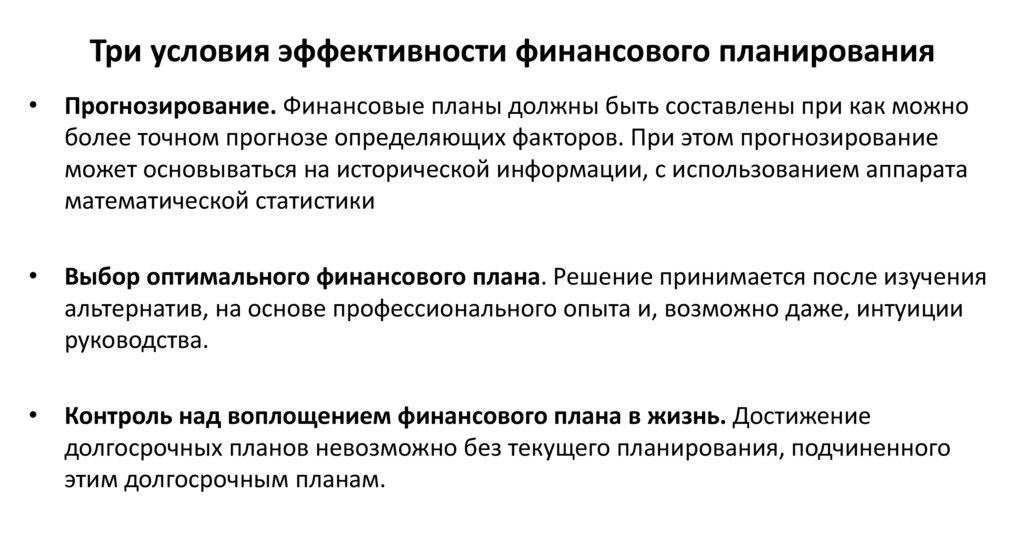

Три условия эффективности финансового планированияПрогнозирование. Финансовые планы должны быть составлены при как можно

более точном прогнозе определяющих факторов. При этом прогнозирование

может основываться на исторической информации, с использованием аппарата

математической статистики

Выбор оптимального финансового плана. Решение принимается после изучения

альтернатив, на основе профессионального опыта и, возможно даже, интуиции

руководства.

Контроль над воплощением финансового плана в жизнь. Достижение

долгосрочных планов невозможно без текущего планирования, подчиненного

этим долгосрочным планам.

16.

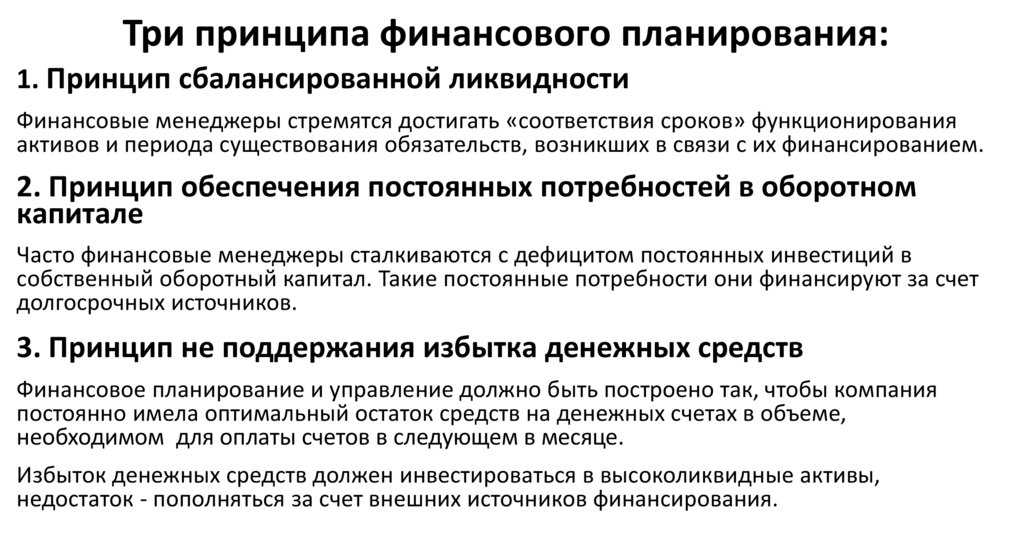

Три принципа финансового планирования:1. Принцип сбалансированной ликвидности

Финансовые менеджеры стремятся достигать «соответствия сроков» функционирования

активов и периода существования обязательств, возникших в связи с их финансированием.

2. Принцип обеспечения постоянных потребностей в оборотном

капитале

Часто финансовые менеджеры сталкиваются с дефицитом постоянных инвестиций в

собственный оборотный капитал. Такие постоянные потребности они финансируют за счет

долгосрочных источников.

3. Принцип не поддержания избытка денежных средств

Финансовое планирование и управление должно быть построено так, чтобы компания

постоянно имела оптимальный остаток средств на денежных счетах в объеме,

необходимом для оплаты счетов в следующем в месяце.

Избыток денежных средств должен инвестироваться в высоколиквидные активы,

недостаток - пополняться за счет внешних источников финансирования.

17.

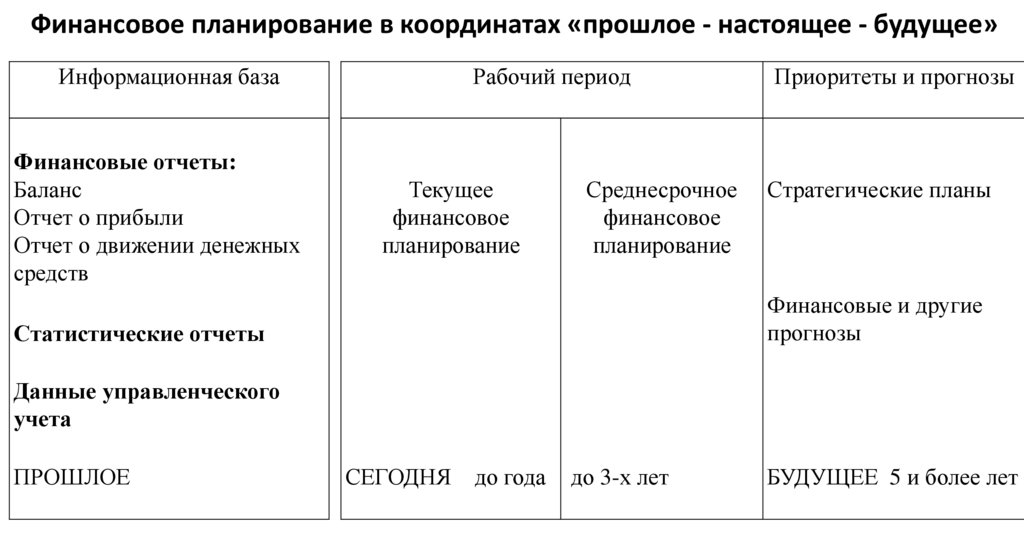

Финансовое планирование в координатах «прошлое - настоящее - будущее»Информационная база

Финансовые отчеты:

Баланс

Отчет о прибыли

Отчет о движении денежных

средств

Рабочий период

Текущее

финансовое

планирование

Среднесрочное

финансовое

планирование

Приоритеты и прогнозы

Стратегические планы

Финансовые и другие

прогнозы

Статистические отчеты

Данные управленческого

учета

ПРОШЛОЕ

СЕГОДНЯ до года

до 3-х лет

БУДУЩЕЕ 5 и более лет

18.

Финансовое планирование тесно связано и опираетсяна маркетинговый, производственный и другие планы

предприятия, подчиняется миссии и общей стратегии

предприятия:

никакие финансовые прогнозы не обретут

практическую ценность до тех пор, пока не

проработаны производственные и маркетинговые

решения!

19.

Любое коммерческое предприятиеосновной целью своей деятельности

считает получение прибыли

20.

обязательно определите:ваш бизнес прошел точку

безубыточности и вошел в зону

зарабатывания прибыли?

21.

ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ НЕОБХОДИМО ДЛЯ ТОГО,ЧТОБЫ:

• выяснить, когда смогут окупиться средства, вложенные в

бизнес, насколько эффективен данный бизнес-проект,

• определить насколько компания устойчива финансово,

• понять, насколько оправданным будет планируемое

расширение производства, рынка сбыта, филиальной сети

и т.п.,

• выявить минимальный уровень производства или размер

выручки, ниже которого деятельность компании станет

убыточной.

22.

ТОЧКА БЕЗУБЫТОЧНОСТИ (порог рентабельности)показывает: каким должен быть объем

реализации, чтобы при планируемом

уровне расходов, предприниматель

хоть, ЕЩЕ и не имел прибыли, но УЖЕ

и не имел убытков

23.

при вычислении точки безубыточностииспользуется разделение расходов

на

постоянные

и

переменные

24.

ТОЧКУ БЕЗУБЫТОЧНОСТИ МОЖНО ОПРЕДЕЛИТЬ:1.В количественном выражении - как объем производства

(продаж), при котором доход от бизнеса перекрывает все

затраты на него

2.В денежном выражении – как размер полученной выручки,

которая в точности покрывает расходы на получение этой

выручки

3.Во временнὸм(трудовом) выражении – как необходимое

количество отработанного времени для покрытия в точности

своих затрат

25.

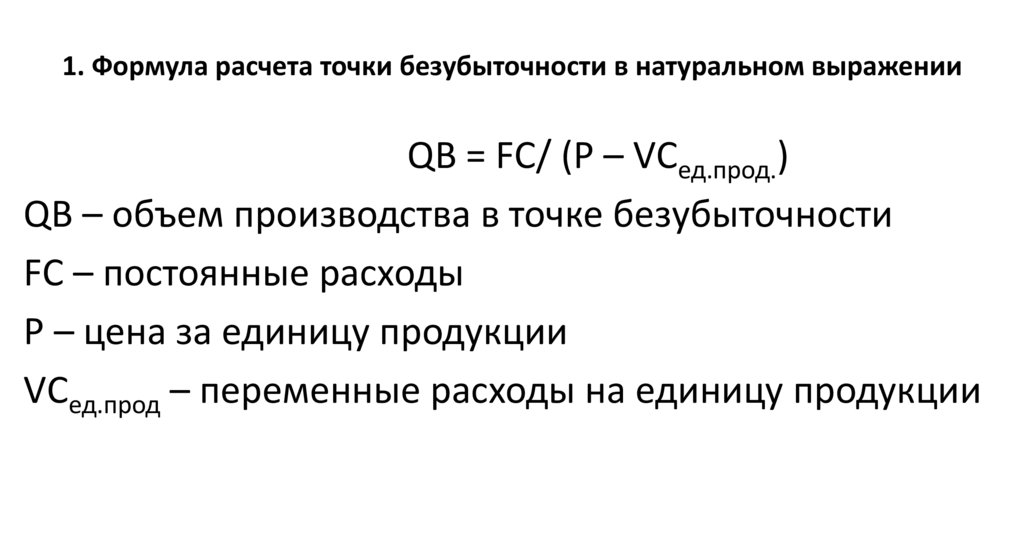

1. Формула расчета точки безубыточности в натуральном выраженииQB = FС/ (P – VСед.прод.)

QB – объем производства в точке безубыточности

FС – постоянные расходы

P – цена за единицу продукции

VСед.прод – переменные расходы на единицу продукции

26.

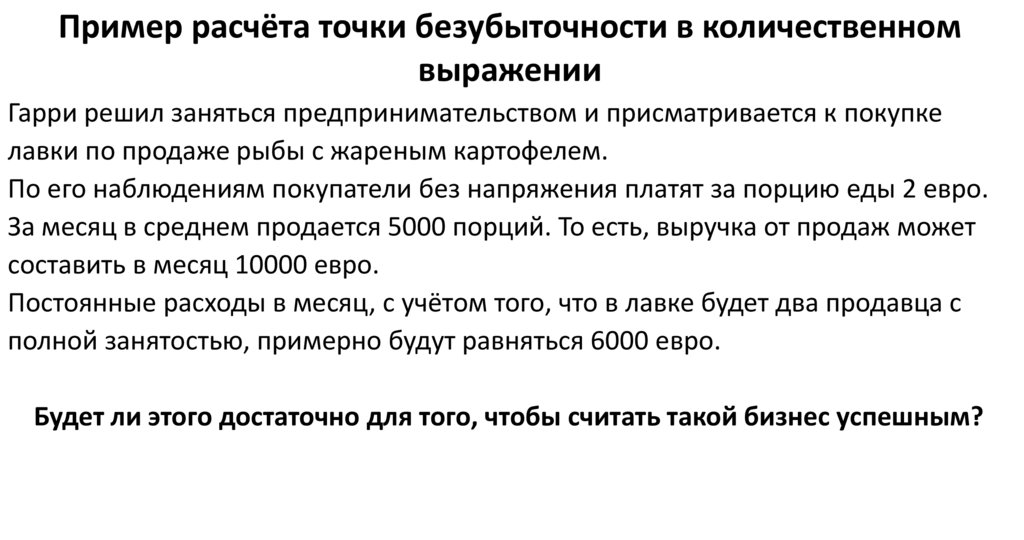

Пример расчёта точки безубыточности в количественномвыражении

Гарри решил заняться предпринимательством и присматривается к покупке

лавки по продаже рыбы с жареным картофелем.

По его наблюдениям покупатели без напряжения платят за порцию еды 2 евро.

За месяц в среднем продается 5000 порций. То есть, выручка от продаж может

составить в месяц 10000 евро.

Постоянные расходы в месяц, с учётом того, что в лавке будет два продавца с

полной занятостью, примерно будут равняться 6000 евро.

Будет ли этого достаточно для того, чтобы считать такой бизнес успешным?

27.

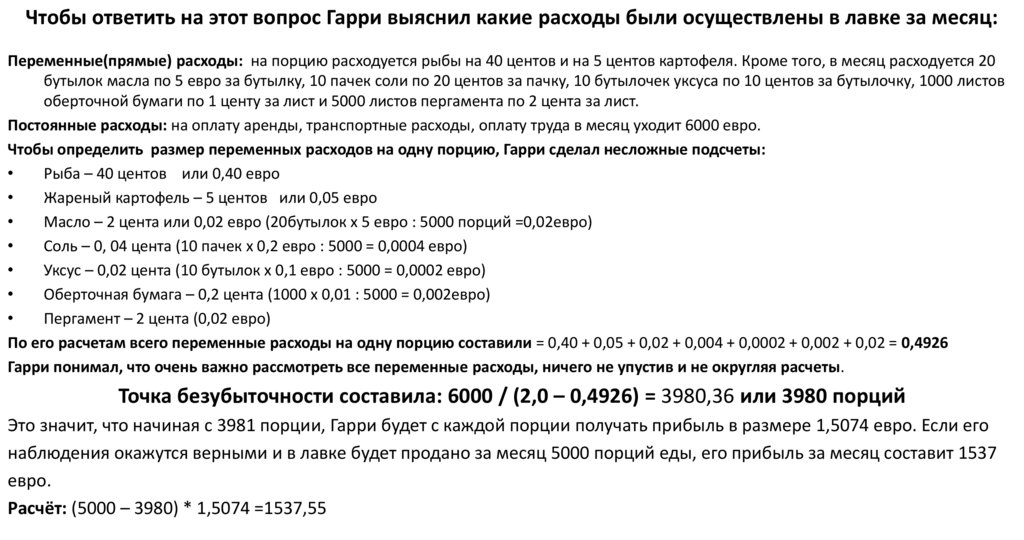

Чтобы ответить на этот вопрос Гарри выяснил какие расходы были осуществлены в лавке за месяц:Переменные(прямые) расходы: на порцию расходуется рыбы на 40 центов и на 5 центов картофеля. Кроме того, в месяц расходуется 20

бутылок масла по 5 евро за бутылку, 10 пачек соли по 20 центов за пачку, 10 бутылочек уксуса по 10 центов за бутылочку, 1000 листов

оберточной бумаги по 1 центу за лист и 5000 листов пергамента по 2 цента за лист.

Постоянные расходы: на оплату аренды, транспортные расходы, оплату труда в месяц уходит 6000 евро.

Чтобы определить размер переменных расходов на одну порцию, Гарри сделал несложные подсчеты:

Рыба – 40 центов или 0,40 евро

Жареный картофель – 5 центов или 0,05 евро

Масло – 2 цента или 0,02 евро (20бутылок х 5 евро : 5000 порций =0,02евро)

Соль – 0, 04 цента (10 пачек х 0,2 евро : 5000 = 0,0004 евро)

Уксус – 0,02 цента (10 бутылок х 0,1 евро : 5000 = 0,0002 евро)

Оберточная бумага – 0,2 цента (1000 х 0,01 : 5000 = 0,002евро)

Пергамент – 2 цента (0,02 евро)

По его расчетам всего переменные расходы на одну порцию составили = 0,40 + 0,05 + 0,02 + 0,004 + 0,0002 + 0,002 + 0,02 = 0,4926

Гарри понимал, что очень важно рассмотреть все переменные расходы, ничего не упустив и не округляя расчеты.

Точка безубыточности составила: 6000 / (2,0 – 0,4926) = 3980,36 или 3980 порций

Это значит, что начиная с 3981 порции, Гарри будет с каждой порции получать прибыль в размере 1,5074 евро. Если его

наблюдения окажутся верными и в лавке будет продано за месяц 5000 порций еды, его прибыль за месяц составит 1537

евро.

Расчёт: (5000 – 3980) * 1,5074 =1537,55

28.

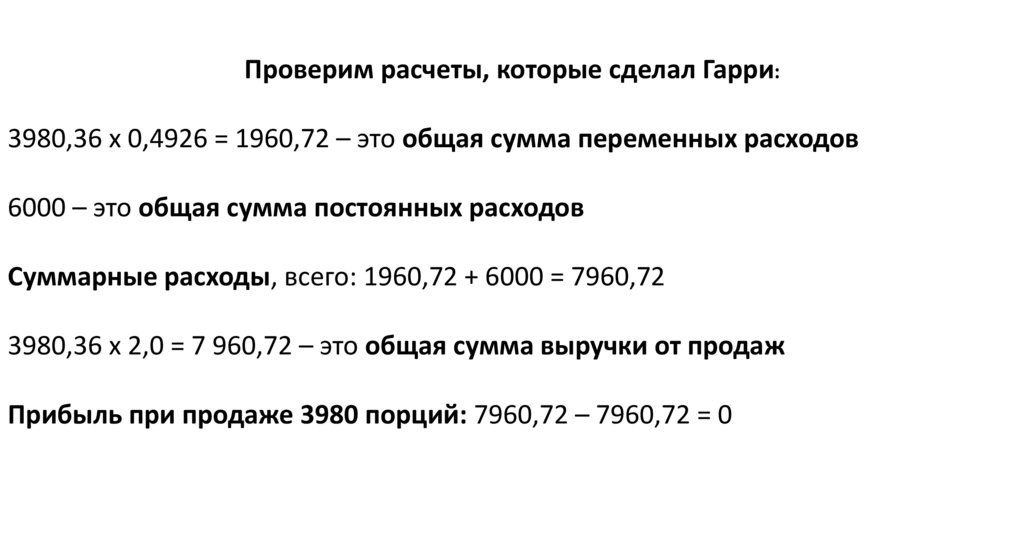

Проверим расчеты, которые сделал Гарри:3980,36 х 0,4926 = 1960,72 – это общая сумма переменных расходов

6000 – это общая сумма постоянных расходов

Суммарные расходы, всего: 1960,72 + 6000 = 7960,72

3980,36 х 2,0 = 7 960,72 – это общая сумма выручки от продаж

Прибыль при продаже 3980 порций: 7960,72 – 7960,72 = 0

29.

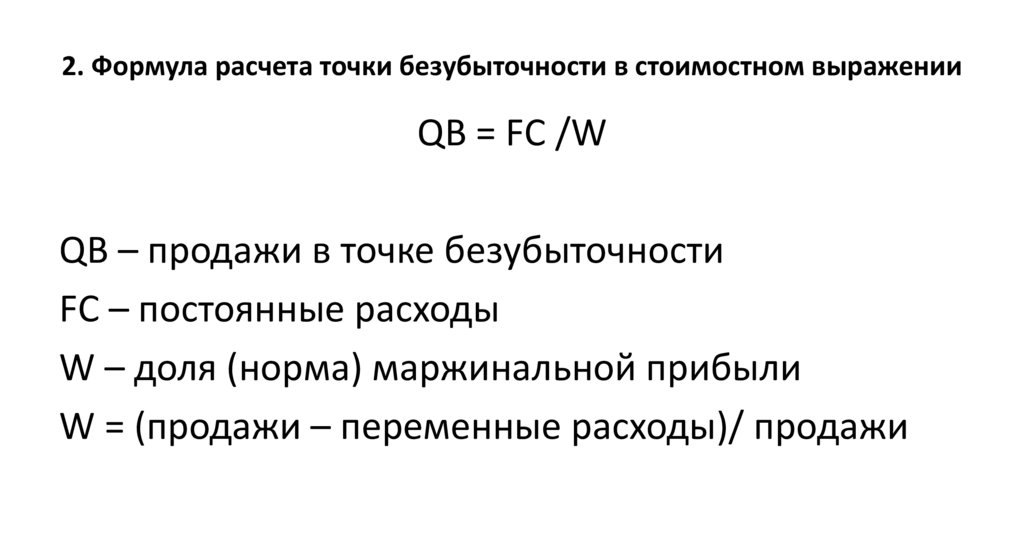

2. Формула расчета точки безубыточности в стоимостном выраженииQB = FС /W

QB – продажи в точке безубыточности

FС – постоянные расходы

W – доля (норма) маржинальной прибыли

W = (продажи – переменные расходы)/ продажи

30.

Расчет точки безубыточности в денежном выраженииосуществляется следующим образом:

1. Подсчитайте какую долю составляет брутто-прибыль

(маржинальная прибыль) от общей суммы реализации :

(нетто-оборот реализации - переменные расходы) / нетто-оборот

реализации

2. Подставьте постоянные издержки в соответствующую формулу

и завершите свои вычисления

Формула: Постоянные издержки / доля брутто-прибыли

31.

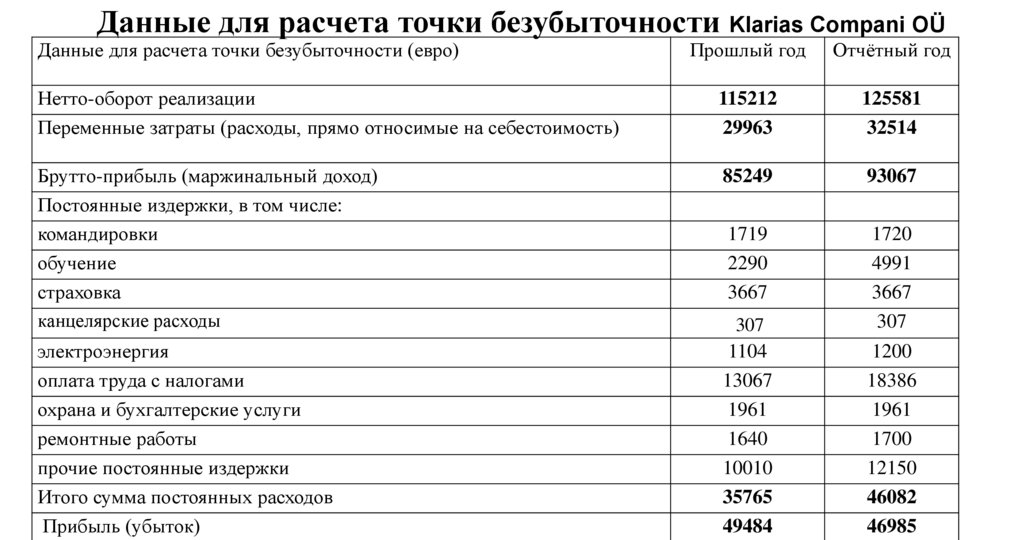

Данные для расчета точки безубыточности Klarias Compani OÜДанные для расчета точки безубыточности (евро)

Прошлый год

Отчётный год

Нетто-оборот реализации

Переменные затраты (расходы, прямо относимые на себестоимость)

115212

29963

125581

32514

Брутто-прибыль (маржинальный доход)

Постоянные издержки, в том числе:

командировки

обучение

страховка

канцелярские расходы

85249

93067

1719

2290

3667

1720

4991

3667

307

1200

18386

1961

1700

12150

46082

46985

электроэнергия

оплата труда с налогами

охрана и бухгалтерские услуги

ремонтные работы

прочие постоянные издержки

Итого сумма постоянных расходов

Прибыль (убыток)

307

1104

13067

1961

1640

10010

35765

49484

32.

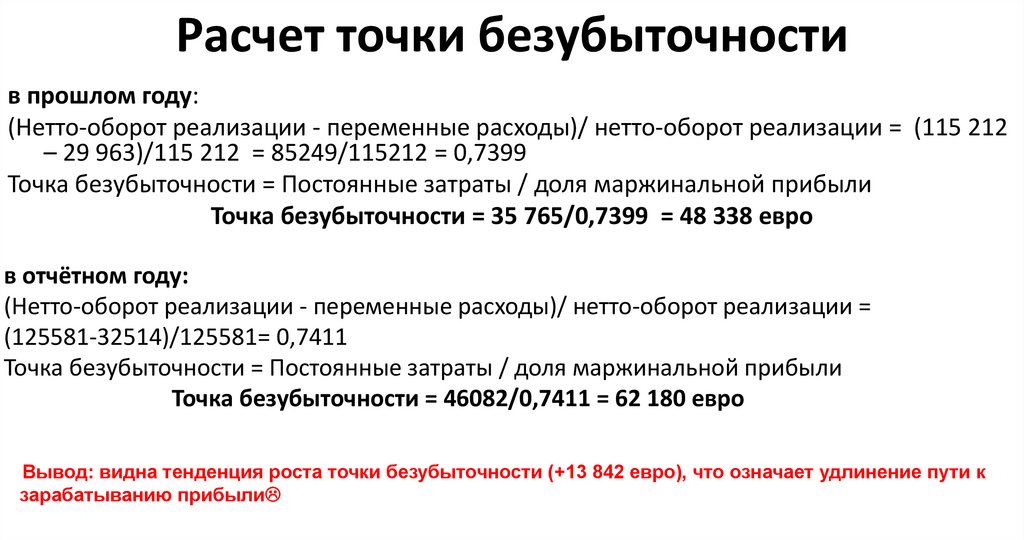

Расчет точки безубыточностив прошлом году:

(Нетто-оборот реализации - переменные расходы)/ нетто-оборот реализации = (115 212

– 29 963)/115 212 = 85249/115212 = 0,7399

Точка безубыточности = Постоянные затраты / доля маржинальной прибыли

Точка безубыточности = 35 765/0,7399 = 48 338 евро

в отчётном году:

(Нетто-оборот реализации - переменные расходы)/ нетто-оборот реализации =

(125581-32514)/125581= 0,7411

Точка безубыточности = Постоянные затраты / доля маржинальной прибыли

Точка безубыточности = 46082/0,7411 = 62 180 евро

Вывод: видна тенденция роста точки безубыточности (+13 842 евро), что означает удлинение пути к

зарабатыванию прибыли

33.

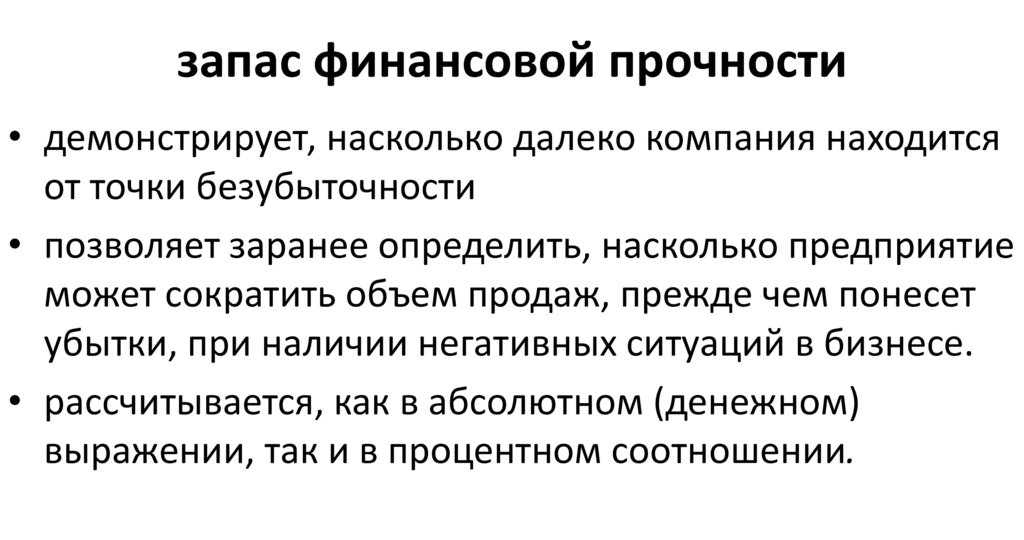

запас финансовой прочности• демонстрирует, насколько далеко компания находится

от точки безубыточности

• позволяет заранее определить, насколько предприятие

может сократить объем продаж, прежде чем понесет

убытки, при наличии негативных ситуаций в бизнесе.

• рассчитывается, как в абсолютном (денежном)

выражении, так и в процентном соотношении.

34.

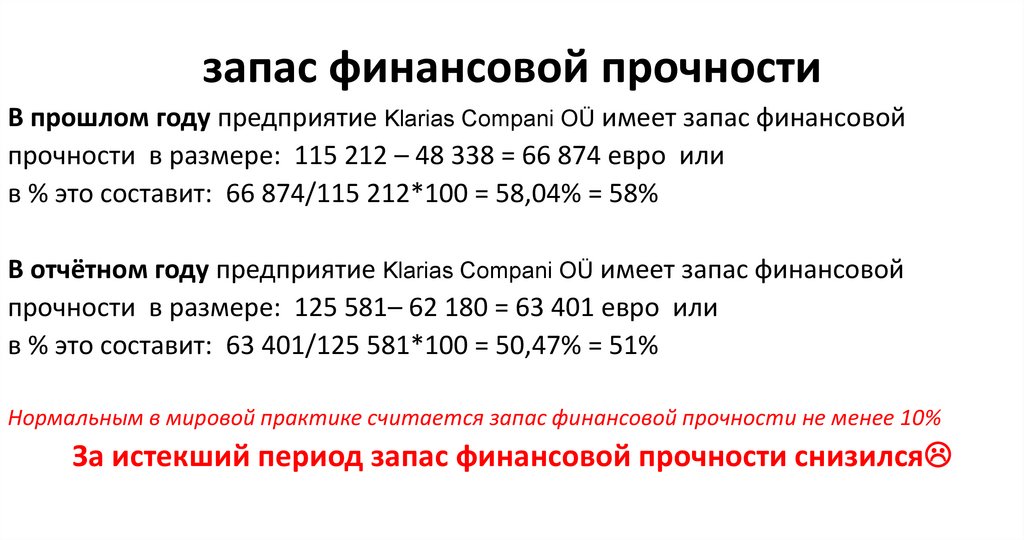

запас финансовой прочностиВ прошлом году предприятие Klarias Compani OÜ имеет запас финансовой

прочности в размере: 115 212 – 48 338 = 66 874 евро или

в % это составит: 66 874/115 212*100 = 58,04% = 58%

В отчётном году предприятие Klarias Compani OÜ имеет запас финансовой

прочности в размере: 125 581– 62 180 = 63 401 евро или

в % это составит: 63 401/125 581*100 = 50,47% = 51%

Нормальным в мировой практике считается запас финансовой прочности не менее 10%

За истекший период запас финансовой прочности снизился

35.

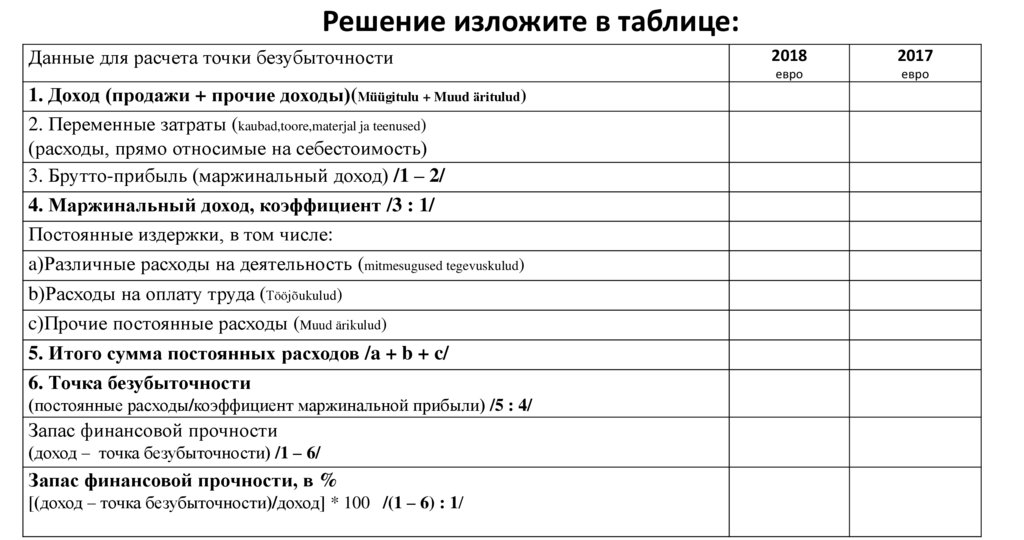

Упражнение: По имеющимся данным определите точкубезубыточности и запас финансовой прочности Antur Grupp OÜ

36.

Решение изложите в таблице:Данные для расчета точки безубыточности

1. Доход (продажи + прочие доходы)(Müügitulu + Muud äritulud)

2. Переменные затраты (kaubad,toore,materjal ja teenused)

(расходы, прямо относимые на себестоимость)

3. Брутто-прибыль (маржинальный доход) /1 – 2/

4. Маржинальный доход, коэффициент /3 : 1/

Постоянные издержки, в том числе:

a)Различные расходы на деятельность (mitmesugused tegevuskulud)

b)Расходы на оплату труда (Tööjõukulud)

c)Прочие постоянные расходы (Muud ärikulud)

5. Итого сумма постоянных расходов /a + b + c/

6. Точка безубыточности

(постоянные расходы/коэффициент маржинальной прибыли) /5 : 4/

Запас финансовой прочности

(доход – точка безубыточности) /1 – 6/

Запас финансовой прочности, в %

[(доход – точка безубыточности)/доход] * 100 /(1 – 6) : 1/

2018

2017

евро

евро

37.

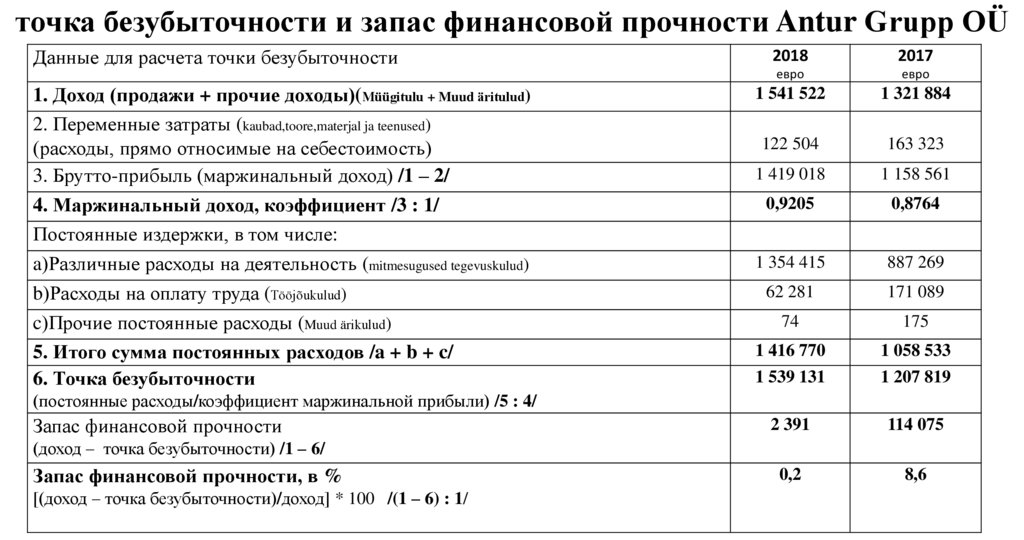

точка безубыточности и запас финансовой прочности Antur Grupp OÜДанные для расчета точки безубыточности

1. Доход (продажи + прочие доходы)(Müügitulu + Muud äritulud)

2. Переменные затраты (kaubad,toore,materjal ja teenused)

(расходы, прямо относимые на себестоимость)

3. Брутто-прибыль (маржинальный доход) /1 – 2/

4. Маржинальный доход, коэффициент /3 : 1/

Постоянные издержки, в том числе:

a)Различные расходы на деятельность (mitmesugused tegevuskulud)

b)Расходы на оплату труда (Tööjõukulud)

c)Прочие постоянные расходы (Muud ärikulud)

5. Итого сумма постоянных расходов /a + b + c/

6. Точка безубыточности

2018

2017

евро

евро

1 541 522

1 321 884

122 504

163 323

1 419 018

1 158 561

0,9205

0,8764

1 354 415

887 269

62 281

171 089

74

175

1 416 770

1 058 533

1 539 131

1 207 819

2 391

114 075

0,2

8,6

(постоянные расходы/коэффициент маржинальной прибыли) /5 : 4/

Запас финансовой прочности

(доход – точка безубыточности) /1 – 6/

Запас финансовой прочности, в %

[(доход – точка безубыточности)/доход] * 100 /(1 – 6) : 1/

38.

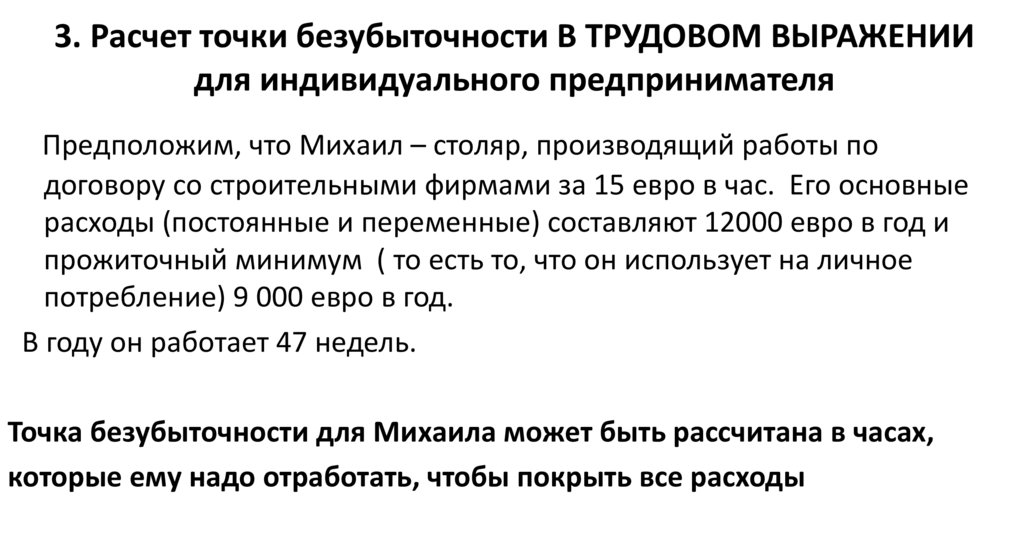

3. Расчет точки безубыточности В ТРУДОВОМ ВЫРАЖЕНИИдля индивидуального предпринимателя

Предположим, что Михаил – столяр, производящий работы по

договору со строительными фирмами за 15 евро в час. Его основные

расходы (постоянные и переменные) составляют 12000 евро в год и

прожиточный минимум ( то есть то, что он использует на личное

потребление) 9 000 евро в год.

В году он работает 47 недель.

Точка безубыточности для Михаила может быть рассчитана в часах,

которые ему надо отработать, чтобы покрыть все расходы

39.

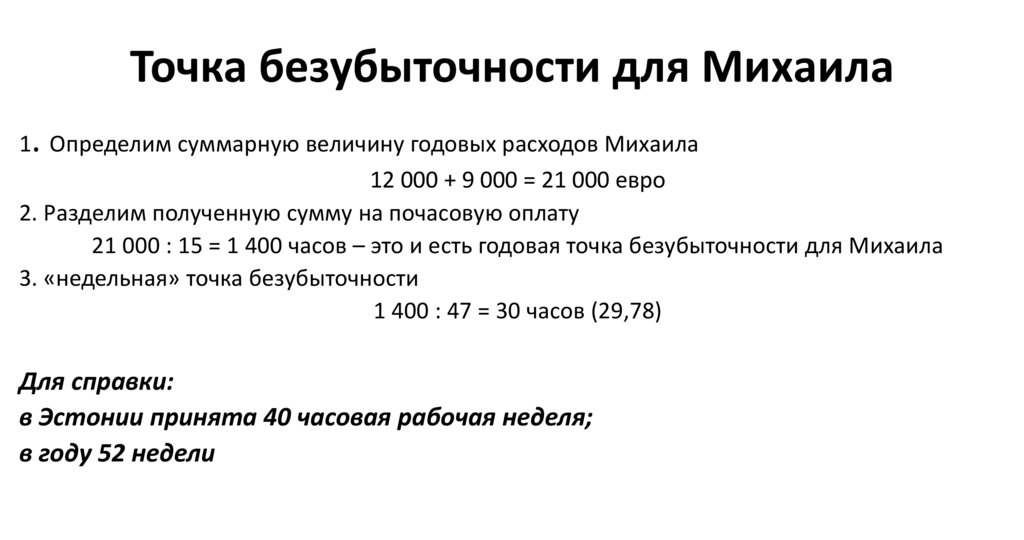

Точка безубыточности для Михаила1. Определим суммарную величину годовых расходов Михаила

12 000 + 9 000 = 21 000 евро

2. Разделим полученную сумму на почасовую оплату

21 000 : 15 = 1 400 часов – это и есть годовая точка безубыточности для Михаила

3. «недельная» точка безубыточности

1 400 : 47 = 30 часов (29,78)

Для справки:

в Эстонии принята 40 часовая рабочая неделя;

в году 52 недели

40.

в качестве конечного результатафинансового плана

обычно используется

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

41.

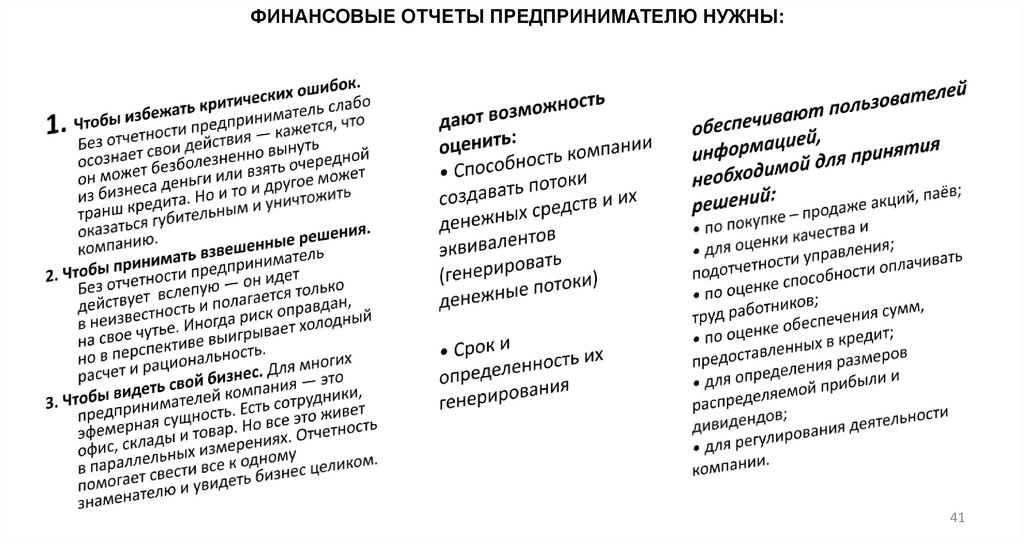

ФИНАНСОВЫЕ ОТЧЕТЫ ПРЕДПРИНИМАТЕЛЮ НУЖНЫ:41

42.

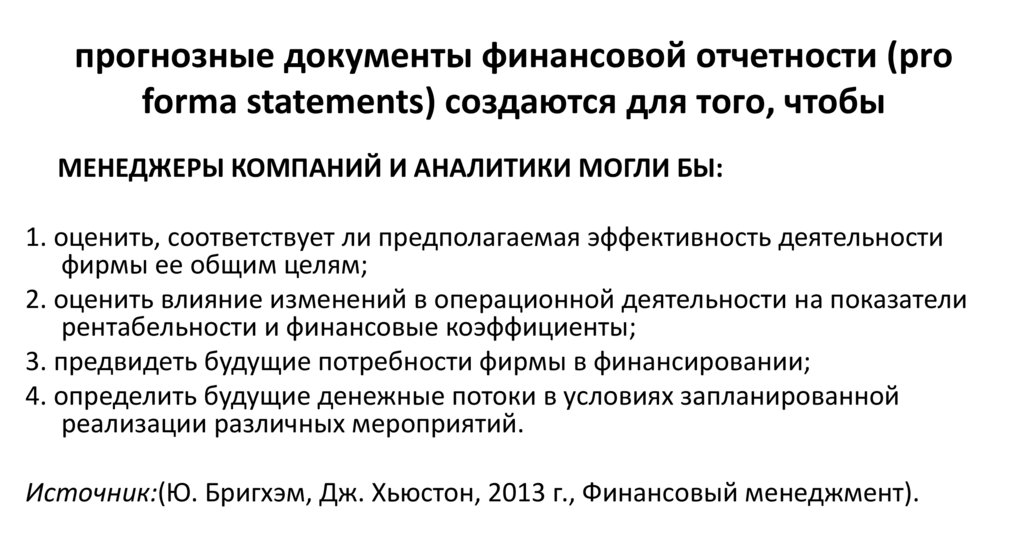

прогнозные документы финансовой отчетности (proforma statements) создаются для того, чтобы

МЕНЕДЖЕРЫ КОМПАНИЙ И АНАЛИТИКИ МОГЛИ БЫ:

1. оценить, соответствует ли предполагаемая эффективность деятельности

фирмы ее общим целям;

2. оценить влияние изменений в операционной деятельности на показатели

рентабельности и финансовые коэффициенты;

3. предвидеть будущие потребности фирмы в финансировании;

4. определить будущие денежные потоки в условиях запланированной

реализации различных мероприятий.

Источник:(Ю. Бригхэм, Дж. Хьюстон, 2013 г., Финансовый менеджмент).

43.

компонентами финансового плана являются:1. Pro forma бухгалтерские отчеты – отчет о денежных потоках, отчет о

прибыли, баланс

2. Предположения и предпосылки, являющиеся основой отчетов Pro

forma:

• факторы рынка – инфляция, процентные ставки, курсы валют, рост

или падение рынка;

• связь с планами сбыта – предположения о цене и объемах сбыта

• связь с производственными планами, рабочей силой, отдельными

проектами и ожидаемыми результатами

3. Приложения

в них рассматривается точность оценок и их вероятность, механизмы

и методы управления рисками и т.п.

44.

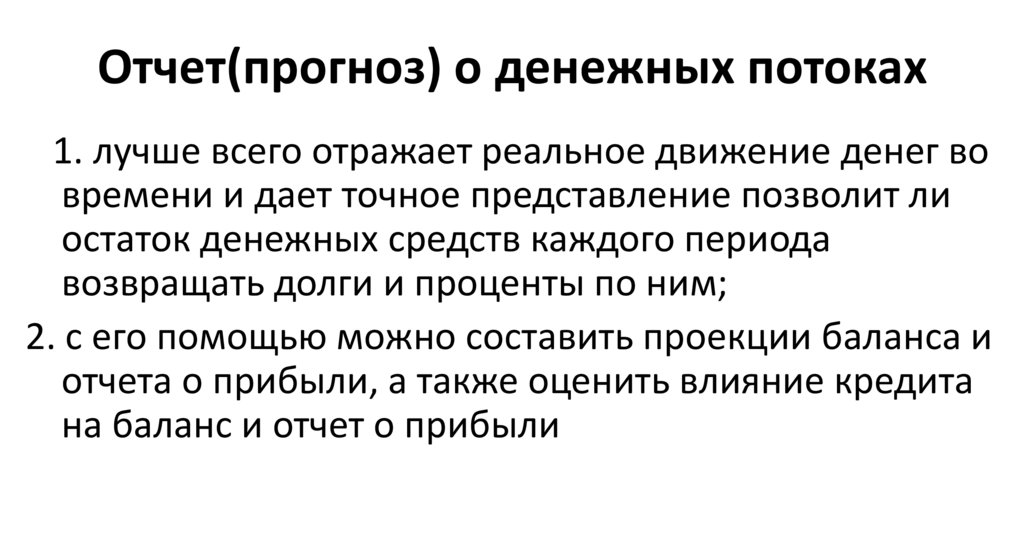

Отчет(прогноз) о денежных потоках1. лучше всего отражает реальное движение денег во

времени и дает точное представление позволит ли

остаток денежных средств каждого периода

возвращать долги и проценты по ним;

2. с его помощью можно составить проекции баланса и

отчета о прибыли, а также оценить влияние кредита

на баланс и отчет о прибыли

45.

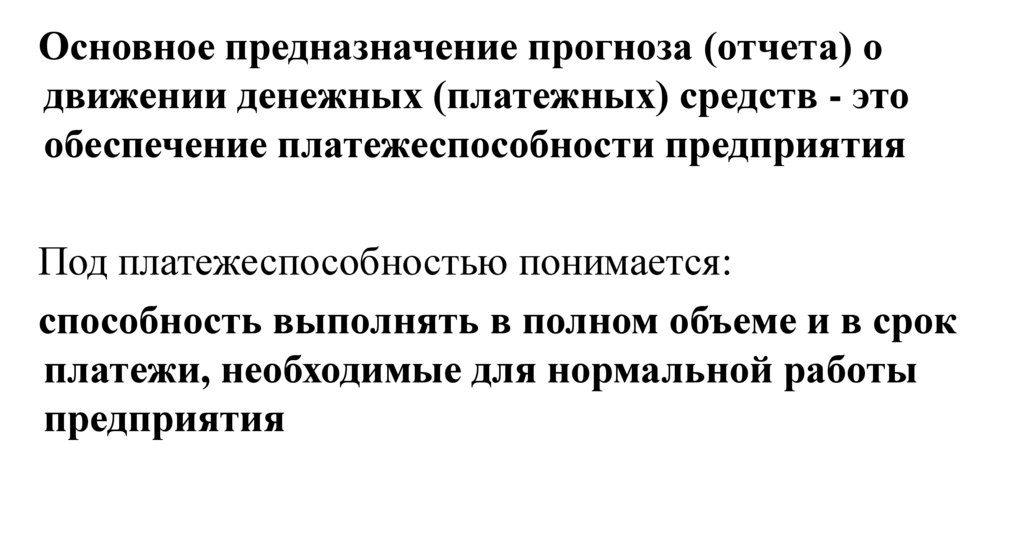

Основное предназначение прогноза (отчета) одвижении денежных (платежных) средств - это

обеспечение платежеспособности предприятия

Под платежеспособностью понимается:

способность выполнять в полном объеме и в срок

платежи, необходимые для нормальной работы

предприятия

46.

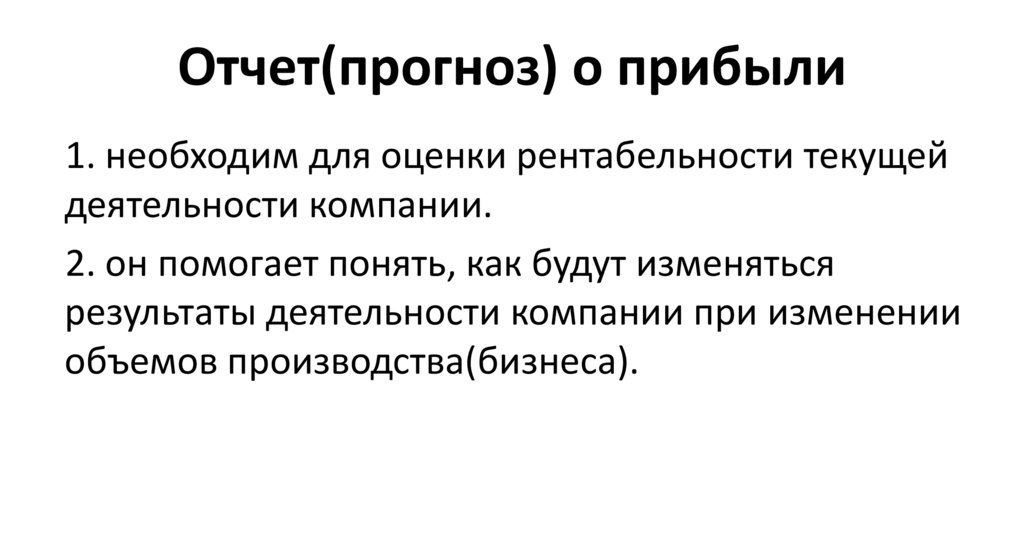

Отчет(прогноз) о прибыли1. необходим для оценки рентабельности текущей

деятельности компании.

2. он помогает понять, как будут изменяться

результаты деятельности компании при изменении

объемов производства(бизнеса).

47.

отчет о прибыли и его связь с балансомОтчет о прибыли

Балансовый отчет

Производственная себестоимость

реализованной продукции

имущество

Коммерческие

и управленческие расходы

Обязательства

и собственный

капитал

Прочие расходы

Финансовые

доходы/расходы

Налоги

Дивиденды

Выручка

от реализации

Валовая

прибыль

Операционная

прибыль

Прибыль до

вычета

процентов

и налогов

Прибыль

до вычета

налогов

Чистая

прибыль

Реинвестированная

прибыль

Увеличение

активов

Увеличение

капитала

ñîáñòâåííîãî

48.

Рентабельность характеризует прибыль,полученную с каждой денежной единицы

средств, вложенных в ресурсы для

осуществления фирмой своей

деятельности

49.

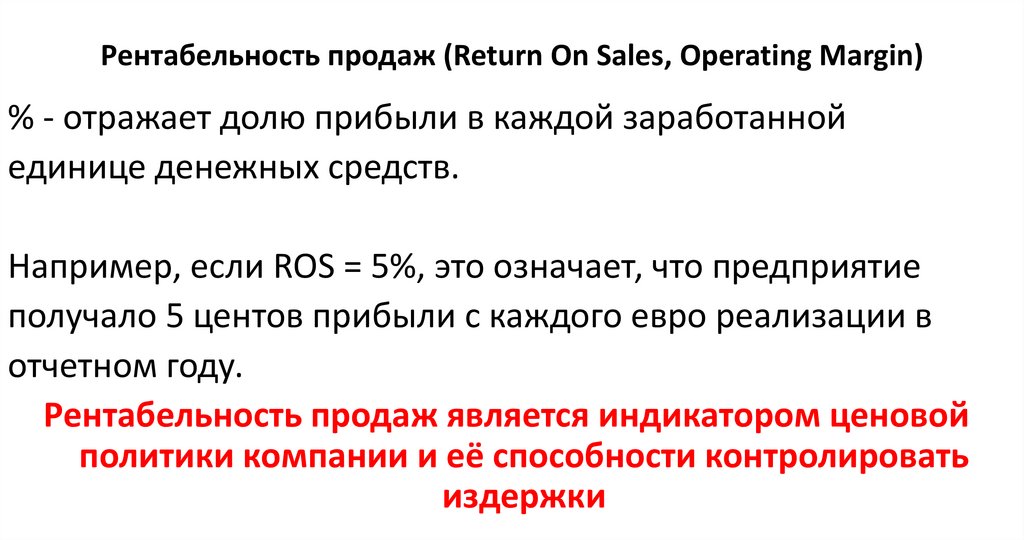

Рентабельность продаж (Return On Sales, Operating Margin)% - отражает долю прибыли в каждой заработанной

единице денежных средств.

Например, если ROS = 5%, это означает, что предприятие

получало 5 центов прибыли с каждого евро реализации в

отчетном году.

Рентабельность продаж является индикатором ценовой

политики компании и её способности контролировать

издержки

50.

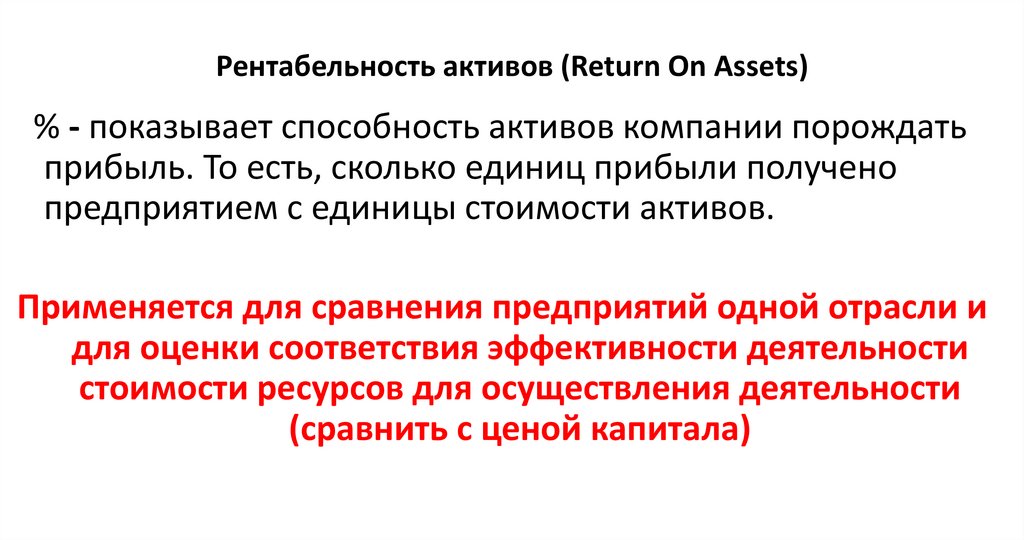

Рентабельность активов (Return On Assets)% - показывает способность активов компании порождать

прибыль. То есть, сколько единиц прибыли получено

предприятием с единицы стоимости активов.

Применяется для сравнения предприятий одной отрасли и

для оценки соответствия эффективности деятельности

стоимости ресурсов для осуществления деятельности

(сравнить с ценой капитала)

51.

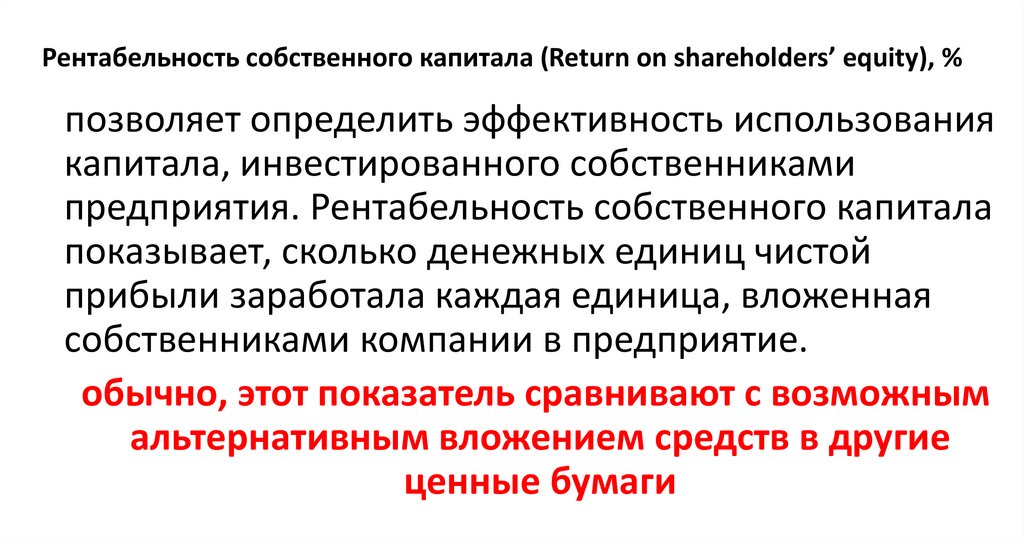

Рентабельность собственного капитала (Return on shareholders’ equity), %позволяет определить эффективность использования

капитала, инвестированного собственниками

предприятия. Рентабельность собственного капитала

показывает, сколько денежных единиц чистой

прибыли заработала каждая единица, вложенная

собственниками компании в предприятие.

обычно, этот показатель сравнивают с возможным

альтернативным вложением средств в другие

ценные бумаги

52.

прогнозный балансво-первых:

является важнейшим инструментом управления активами и пассивами

предприятия.

во-вторых:

позволяет увидеть проблемы оборачиваемости текущих активов и пассивов

а, также оценить структуру источников финансирования.

53.

прогноз баланса составляется на основе отчета одвижении денежных средств и отчета о

прибыли

54.

Баланс - это отчетность, которая:Во-первых, наиболее систематизированная и имеет

достаточно жесткие внутренние связи.

Во-вторых, на уровне коммерческой организации она

является основным информационным ресурсом для

перспективного анализа и управления.

В-третьих, это реальное средство коммуникации, благодаря

которому руководители различных рангов получают

представление о месте своей коммерческой организации

в системе родственных предприятий, правильности

выбранного стратегического курса, сравнительных

характеристиках, эффективности использования ресурсов.

55.

На структуре баланса компании отражаетсяфинансовая политика руководства.

В целом, финансовую политику компании

можно охарактеризовать как

консервативную или агрессивную

56.

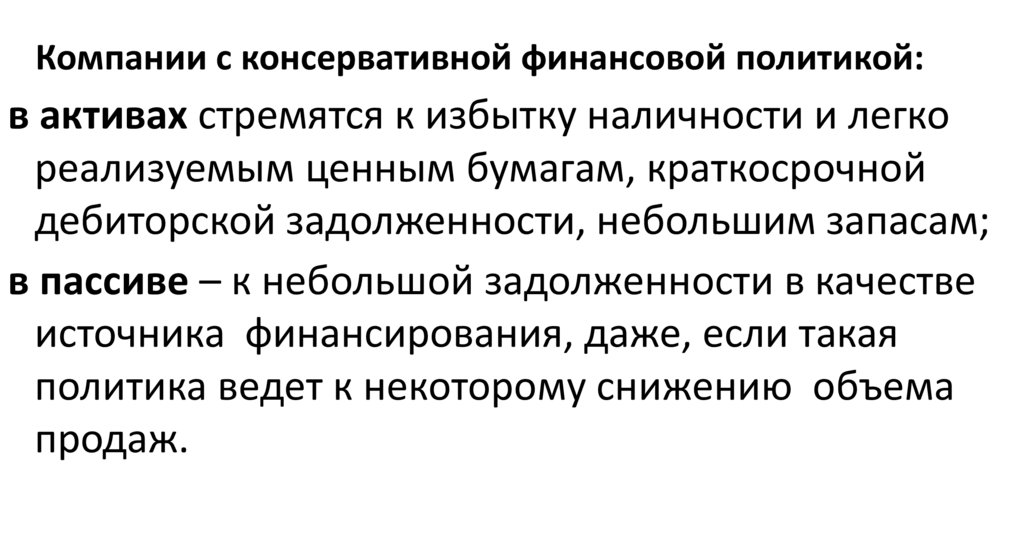

Компании с консервативной финансовой политикой:в активах стремятся к избытку наличности и легко

реализуемым ценным бумагам, краткосрочной

дебиторской задолженности, небольшим запасам;

в пассиве – к небольшой задолженности в качестве

источника финансирования, даже, если такая

политика ведет к некоторому снижению объема

продаж.

57.

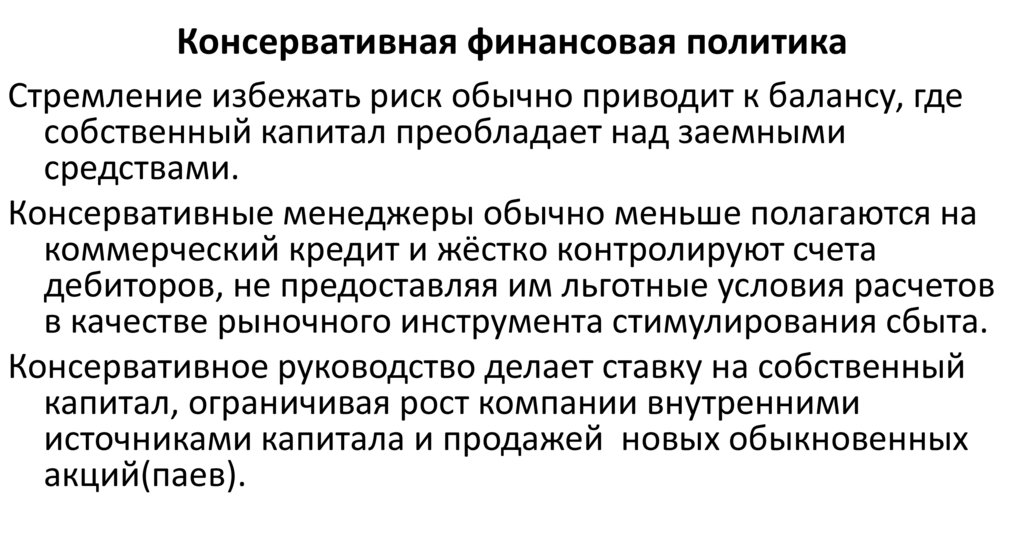

Консервативная финансовая политикаСтремление избежать риск обычно приводит к балансу, где

собственный капитал преобладает над заемными

средствами.

Консервативные менеджеры обычно меньше полагаются на

коммерческий кредит и жёстко контролируют счета

дебиторов, не предоставляя им льготные условия расчетов

в качестве рыночного инструмента стимулирования сбыта.

Консервативное руководство делает ставку на собственный

капитал, ограничивая рост компании внутренними

источниками капитала и продажей новых обыкновенных

акций(паев).

58.

Агрессивная финансовая политика базируется наувеличении отдачи от собственного капитала путем

прироста заимствований, а не собственного

капитала.

Акционеры рассчитывают, используя эффект

финансового рычага, получить высокий доход,

соответствующий риску, который они на себя берут.

59.

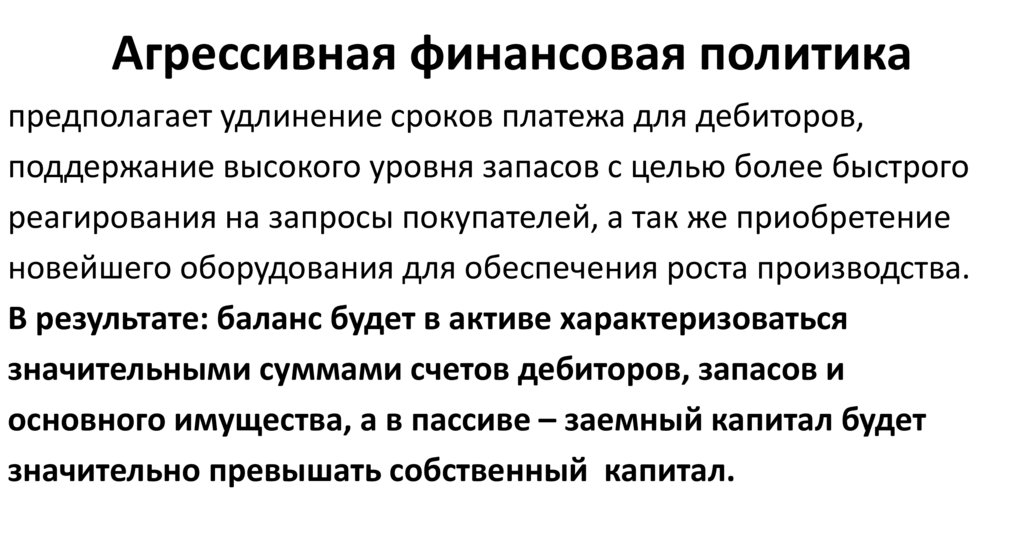

Агрессивная финансовая политикапредполагает удлинение сроков платежа для дебиторов,

поддержание высокого уровня запасов с целью более быстрого

реагирования на запросы покупателей, а так же приобретение

новейшего оборудования для обеспечения роста производства.

В результате: баланс будет в активе характеризоваться

значительными суммами счетов дебиторов, запасов и

основного имущества, а в пассиве – заемный капитал будет

значительно превышать собственный капитал.

60.

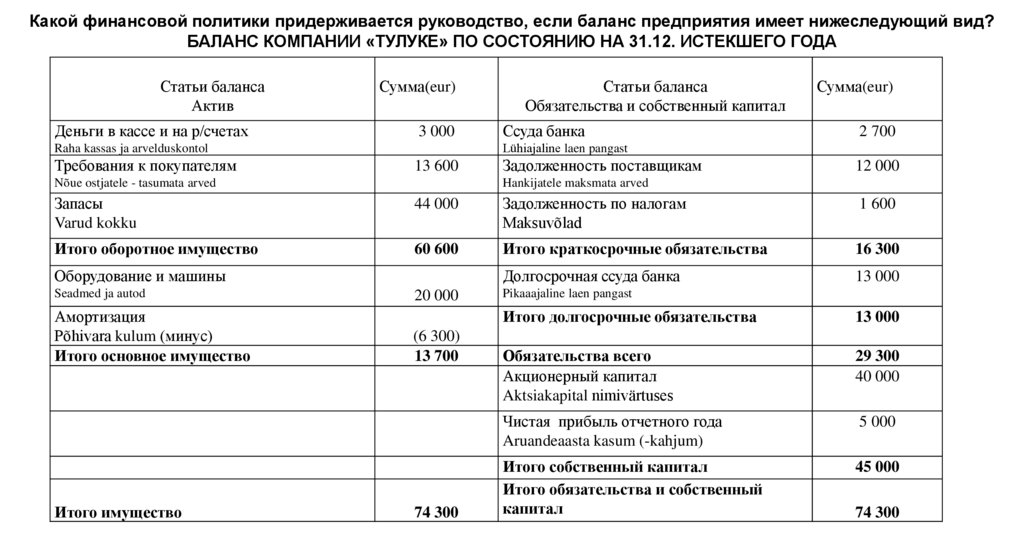

Какой финансовой политики придерживается руководство, если баланс предприятия имеет нижеследующий вид?БАЛАНС КОМПАНИИ «ТУЛУКЕ» ПО СОСТОЯНИЮ НА 31.12. ИСТЕКШЕГО ГОДА

Статьи баланса

Актив

Деньги в кассе и на р/счетах

Сумма(eur)

3 000

Ссуда банка

Сумма(eur)

2 700

Lühiajaline laen pangast

Raha kassas ja arvelduskontol

Требования к покупателям

Статьи баланса

Обязательства и собственный капитал

13 600

Nõue ostjatele - tasumata arved

Задолженность поставщикам

12 000

Hankijatele maksmata arved

Запасы

Varud kokku

44 000

Задолженность по налогам

Maksuvõlad

1 600

Итого оборотное имущество

60 600

Итого краткосрочные обязательства

16 300

Долгосрочная ссуда банка

13 000

Оборудование и машины

Seadmed ja autod

Амортизация

Põhivara kulum (минус)

Итого основное имущество

Итого имущество

20 000

(6 300)

13 700

74 300

Pikaaajaline laen pangast

Итого долгосрочные обязательства

13 000

Обязательства всего

Акционерный капитал

Aktsiakapital nimivärtuses

29 300

40 000

Чистая прибыль отчетного года

Aruandeaasta kasum (-kahjum)

5 000

Итого собственный капитал

Итого обязательства и собственный

капитал

45 000

74 300

61.

Руководство компании Тулуке придерживаетсяконсервативной финансовой политики

Стремление избежать риск обычно приводит к балансу, где собственный капитал

(45 000 евро) преобладает над заемными средствами (29 300 евро).

Консервативное руководство делает ставку на собственный капитал, ограничивая

рост компании внутренними источниками капитала и продажей новых

обыкновенных акций(паев).

Консервативные менеджеры обычно меньше полагаются на коммерческий кредит

и жёстко контролируют счета дебиторов, не предоставляя им льготные

условия расчетов в качестве рыночного инструмента стимулирования сбыта.

62.

планируя, соблюдайте «золотое правило»экономики предприятия

• Рост масштабов деятельности (оборота) должен

опережать рост активов, используемых в ходе

деятельности;

• Рост конечного результата деятельности (прибыли)

должен опережать рост оборота.

Тбаланса ≤ Тоборота ≤ Тприбыли

63.

планируя, имейте в виду, что:1. не все и не всегда хорошо разбираются в бухгалтерском/финансовом

учете

2. представляемые сведения должны быть достаточно простыми и

доступными для тех, кому они предназначены

сведения, которые трудны для восприятия,

обычно, не принимаются во внимание

64.

Планируя, НЕ НАДЕЙТЕСЬ НА ЧУДО1. Если цифры в финансовом плане говорят о том,

что так или иначе, придётся залезать в долги,

скажите «Стоп!» и задумайтесь над тем, каким

образом будете их отдавать, если останетесь у

«разбитого корыта», и отдавать долг будет

попросту нечем.

2. Если в плане оптимизировано всё, что возможно,

но итоговая величина необходимой инвестиции всё

равно пугающе велика и недостижима, тогда стоит,

хотя бы, на какое-то время оптимизировать не

расходы, а амбиции планирующего и задуматься о

таком бизнесе, для которого не требуются сложные

расчёты и серьёзные вложения.