Финансы

Финансы Право

ПравоПохожие презентации:

Контрольно -ревизионная деятельность счетной палаты РФ

1.

Контрольно-ревизноннаядеятельность Счетной

палаты РФ

Выполнил: Студент 4 курса,

Фик-41/19д гр.

Хорхорин А.А

Руководитель: доктор исторических наук, профессор

Королева Татьяна Михайловна

2.

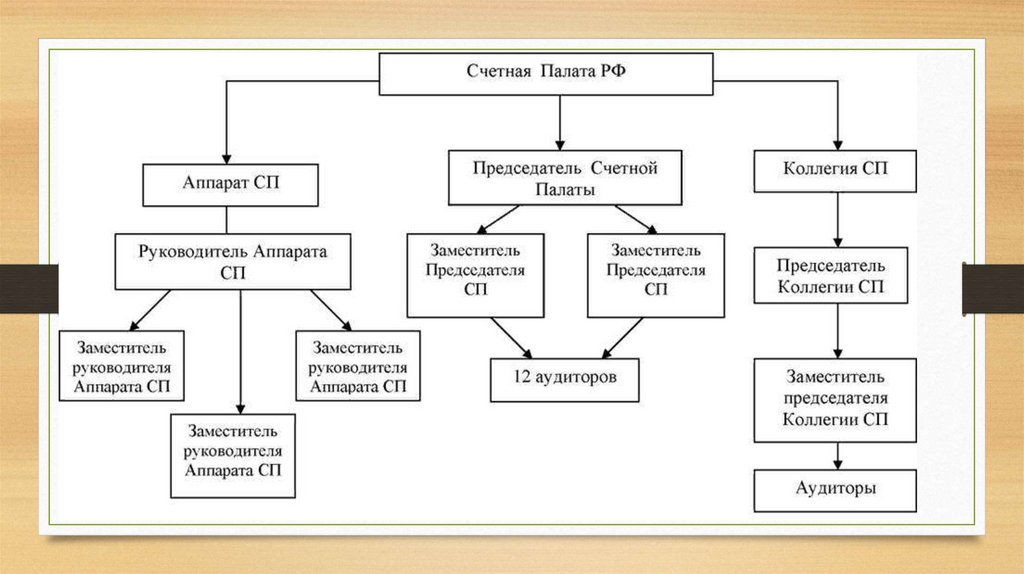

Статья 4. Состав Счетной палаты• Счетная палата состоит из Председателя

Счетной палаты, заместителя Председателя

Счетной палаты, аудиторов Счетной палаты,

аппарата Счетной палаты.

• Структуру и штатное расписание аппарата

Счетной палаты утверждает Коллегия Счетной

палаты по представлению Председателя

Счетной палаты в пределах средств на

содержание Счетной палаты.

3.

4.

Статья 5. Председатель Счетной палаты изаместитель Председателя Счетной палаты

• Председатель Счетной палаты: осуществляет

руководство деятельностью Счетной палаты и

организует ее работу в соответствии с

Регламентом Счетной палаты;

• представляет Совету Федерации и

Государственной Думе совместно с

заместителем Председателя Счетной палаты

отчеты о работе Счетной палаты;

• представляет Счетную палату в органах

государственной власти Российской

Федерации и за рубежом.

5.

Заместитель Председателя Счетной палаты• выполняет должностные обязанности в

соответствии с Регламентом Счетной

палаты, исполняет в отсутствие

Председателя Счетной палаты его

функции, по поручению Председателя

Счетной палаты представляет Счетную

палату в органах государственной

власти Российской Федерации и за

рубежом.

6.

Статья 6. Аудиторы Счетной палаты• Аудиторами Счетной палаты являются должностные лица,

возглавляющие определенные направления деятельности

Счетной палаты, которые охватывают комплекс, группу или

совокупность ряда доходных или расходных статей

федерального бюджета, объединенных единством

назначения. Конкретное содержание направления

деятельности Счетной палаты, возглавляемого одним из

аудиторов Счетной палаты, устанавливается Коллегией

Счетной палаты.

7.

Статья 7. Коллегия Счетной палаты• Для рассмотрения вопросов планирования и организации

работы Счетной палаты, методологии контрольноревизионной деятельности, отчетов и информационных

сообщений, направляемых Совету Федерации и

Государственной Думе, образуется Коллегия Счетной палаты.

В состав Коллегии Счетной палаты входят Председатель

Счетной палаты, заместитель Председателя Счетной палаты и

аудиторы Счетной палаты.

8.

Статья 8. Аппарат Счетной палаты• Аппарат Счетной палаты состоит из

инспекторов Счетной палаты и иных

штатных сотрудников.

• В служебные обязанности инспекторов

Счетной палаты входит

непосредственная организация и

проведение контроля в пределах

компетенции Счетной палаты.

9.

Компетенция государственных и муниципальныхорганов в области финансового контроля

• В компетенцию Государственной Думы входит рассмотрение

и утверждение федерального бюджета, бюджетов

государственных внебюджетных фондов, а также отчетов об

их исполнении (ст. 114 Конституции РФ от 12 декабря 1993г.

(с учетом поправок, внесенных Законами Российской

Федерации о поправках к Конституции Российской

Федерации от 30.12.2008 № 6-ФКЗ и от 30.12.2008 № 7ФКЗ)).

10.

• Объектом контроля со стороны Счетной палаты РФвыступают средства федерального бюджета,

федеральных внебюджетных фондов, федеральная

собственность.

• Особо выделены полномочия Счетной палаты по

контроль за состоянием государственного

внутреннего и внешнего долга PФ и за

использованием кредитных ресурсов

11.

• Осуществляя контрольную деятельность. Счетная палата вправепроводить ревизии и тематические проверки, о результатах

которых она информирует Совет Федерации и Государственную

Думу; при выявлении нарушения законов, влекущего за собой

уголовную ответственность, передает соответствующие материалы

в правоохранительные органы. При проведении ревизий и

проверок должностные лица Счетной палаты не вправе

вмешиваться в оперативную деятельность проверяемых

организаций, а также предавать гласности свои выводы до

завершения ревизии (проверки) и оформления ее результатов в

виде акта (заключения).

12.

• На уровне субъектов РФ их представительные органы властиобразуют счетные палаты (контрольно-счетные палаты и т. п.)

как органы постоянно действующего государственного

финансового контроля за получением и использованием

средств бюджетов субъектов РФ и внебюджетных фондов,

создаваемых органами власти соответствующих субъектов.

Названные контрольные органы подотчетны

представительным органам власти субъектов РФ.

• Представительные органы местного самоуправления также

образуют на своем уровне контрольные органы.

13.

Органы исполнительной государственнойвласти общей компетенции

• Правительство РФ, правительства, администрации субъектов РФ

направляют контрольную деятельность подведомственных им органов

государственного управления, в том числе финансовых, а также

непосредственно сами осуществляют финансовый контроль.

• В пределах своих полномочий Правительство РФ на основании

Конституции РФ (ст 114) контролирует составление и исполнение

федерального бюджета, проведение единой финансовой, кредитной и

денежной политики, осуществляет валютный контроль.

14.

• Одновременно в полномочия Правительства РФ входитруководство и контроль за деятельностью в области финансов

федеральных министерств и других государственных ведомств.

• Направляя деятельность подведомственных ему органов по

осуществлению финансового контроля, Правительство РФ

принимает правовые акты (нормативные и индивидуальные),

регулирующие порядок этой деятельности. Это относится к

отраслевым органам государственного управления, включая

органы, действующие в сфере финансов. Так, Правительством РФ

утверждены Положения: о Министерстве финансов РФ, о

Федеральной налоговой службе, о Федеральном казначействе и о

других органах, закрепляющие функции по финансовому

контролю.

15.

Финансовый контроль, осуществляемыйгосударственными органами, основной сферой

деятельности которых являются финансы.

• Министерство финансов РФ осуществляет координацию и контроль деятельности

находящихся в его ведении Федеральной налоговой службы, Федеральной службы

страхового надзора, Федеральной службы финансово- бюджетного надзора и

Федерального казначейства.

• Министерство финансов РФ осуществляет следующие полномочия:

• - вносит в Правительство РФ проекты федеральных законов, нормативных

правовых актов Президента РФ и Правительства РФ и другие документы, по

которым требуется решение Правительства РФ, по вопросам, относящимся к

установленной сфере ведения Министерства и к сферам ведения

подведомственных ему федеральных служб, а также проект плана работы и

прогнозные показатели деятельности;

16.

• Федеральная служба финансово-бюджетногонадзора (Росфиннадзор) является федеральным

органом исполнительной власти, осуществляющим

функции по контролю и надзору в финансовобюджетной сфере, функции органа валютного

контроля, а также функции по внешнему контролю

качества работы аудиторских организаций,

определенных Федеральным законом "Об аудиторской

деятельности".

17.

• Федеральная налоговая служба (ФНС России) являетсяфедеральным органом исполнительной власти,

осуществляющим функции по контролю и надзору за

соблюдением законодательства о налогах и сборах, за

правильностью исчисления, полнотой и своевременностью

внесения в соответствующий бюджет налогов и сборов, в

случаях, предусмотренных законодательством Российской

Федерации, за правильностью исчисления, полнотой и

своевременностью внесения в соответствующий бюджет иных

обязательных платежей, за производством и оборотом табачной

продукции, а также функции агента валютного контроля в

пределах компетенции налоговых органов.

18.

• Федеральная служба страхового надзораосуществляет функции по контролю и надзору в

сфере страховой деятельности (страхового дела) как

непосредственно, так и через свои территориальные

органы: контролирует соблюдение страхового

законодательства, выполнение юридическими и

физическими лицами его требований, проверяет

достоверность предоставляемой субъектами

страхового дела отчетности и т. д.

19.

• Финансовая служба по финансовому мониторингувыступает также как орган координирующий деятельность в

этой сфере иных федеральных органов исполнительной

власти, взаимодействует с Центральным банком РФ. При

этом Служба взаимодействует с компетентными органами

иностранных государств. Также Правительству РФ

непосредственно подчиняется финансовая служба по

финансовому мониторингу. (Указ Президента РФ № 724 от

12 мая 2008 года).

20.

Список использованных источников• 1. О Счетной палате Российской Федерации [Электронный ресурс]:Федеральный закон от 05.04.2013 N 41-ФЗ

(последняя редакция)//Доступ из СПС КонсультантПлюс ( дата обращения: 22.04.2023).

• 2. Статья 144 [Электронный ресурс]:"Конституция Российской Федерации" (принята всенародным

голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020)

)//Доступ из СПС КонсультантПлюс ( дата обращения: 22.04.2023).

• 3. Государственный финансовый контроль в Российской Федерации: проблемы и решения : материалы

конференции. — Москва : Научный консультант, 2016. — 336 с. — ISBN 978-5-9500354-2-5. — Текст :

электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/106241 (дата

обращения: 22.04.2023). — Режим доступа: для авториз. пользователей.

• 4. Борисов, А. Н. Комментарий к федеральному закону от 5 апреля 2013 г. № 41-ФЗ О счетной палате

российской федерации / А. Н. Борисов. — Москва : Юстицинформ, 2014. — 242 с. — ISBN 978-5-72051211-8. — Текст : электронный // Лань : электронно-библиотечная система. — URL:

https://e.lanbook.com/book/44542 (дата обращения: 22.04.2023). — Режим доступа: для авториз.

пользователей.

• 5. Королева, М. Л. Государственный и муниципальный финансовый контроль : учебно-методическое

пособие / М. Л. Королева. — Кострома : КГУ им. Н.А. Некрасова, 2021. — 69 с. — Текст : электронный //

Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/176319 (дата обращения:

22.04.2023). — Режим доступа: для авториз. пользователей.