Финансы

ФинансыПохожие презентации:

Способы начисления амортизации

1.

Способы начисленияамортизации

2.

Способы начисленияамортизации

1. Линейный способ

2. Способ уменьшаемого остатка

3. Способ списания стоимости по сумме чисел лет

полезного использования

4. Способ списания стоимости пропорционально

объему продукции/работ/услуг.

3.

Линейный способ начисленияамортизации

Относится к самым распространенным.

Его используют примерно 70 % всех

предприятий. Популярность линейного

способа обусловлена простотой применения.

Суть его в том, что каждый год амортизируется

равная часть стоимости данного вида основных

средств.

4.

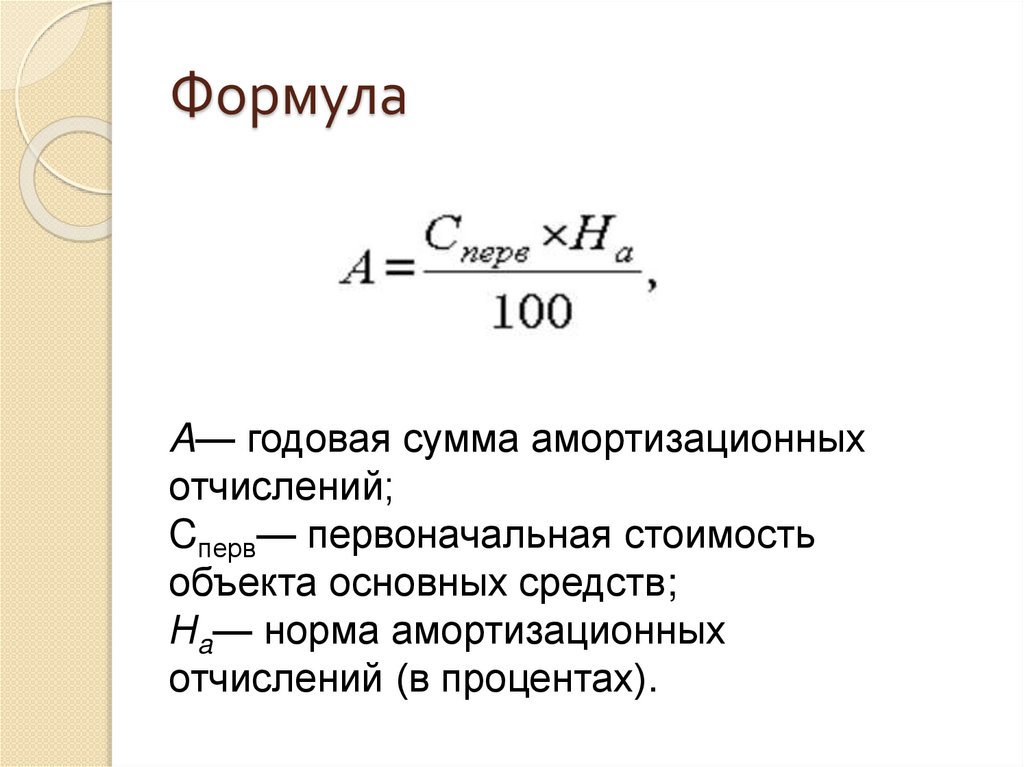

ФормулаA— годовая сумма амортизационных

отчислений;

Cперв— первоначальная стоимость

объекта основных средств;

Нa— норма амортизационных

отчислений (в процентах).

5.

ПримерСтоимость = 260 000 руб.;

Срок использования = 5 лет.;

Годовая норма амортизации = 20%

(100% / 5 лет);

Ежегодная сумма амортизационных

отчислений = 52 000 руб. (260 000 / 5);

Ежемесячная сумма амортизации = 4 333, 33

руб. (52 000 / 12).

6.

ПримерГод

Остаточная

стоимость на

начало года

(руб.)

Сумма годовой

амортизации

(руб.)

Остаточная

стоимость на

конец года (руб.)

1

260000

52000

208000

2

208000

52000

156000

3

156000

52000

104000

4

104000

52000

52000

5

52000

52000

0

7.

Способ уменьшаемого остаткаСпособ уменьшаемого остатка для

определения срока полезного

использования устанавливают в том

случае, когда эффективность

использования объекта основных

средств с каждым последующим годом

уменьшается.

8.

ФормулаA— годовая сумма амортизационных

отчислений;

Cост— остаточная стоимость объекта

основных средств;

К – коэффициент ускорения;

Нa— норма амортизационных

отчислений (в процентах).

9.

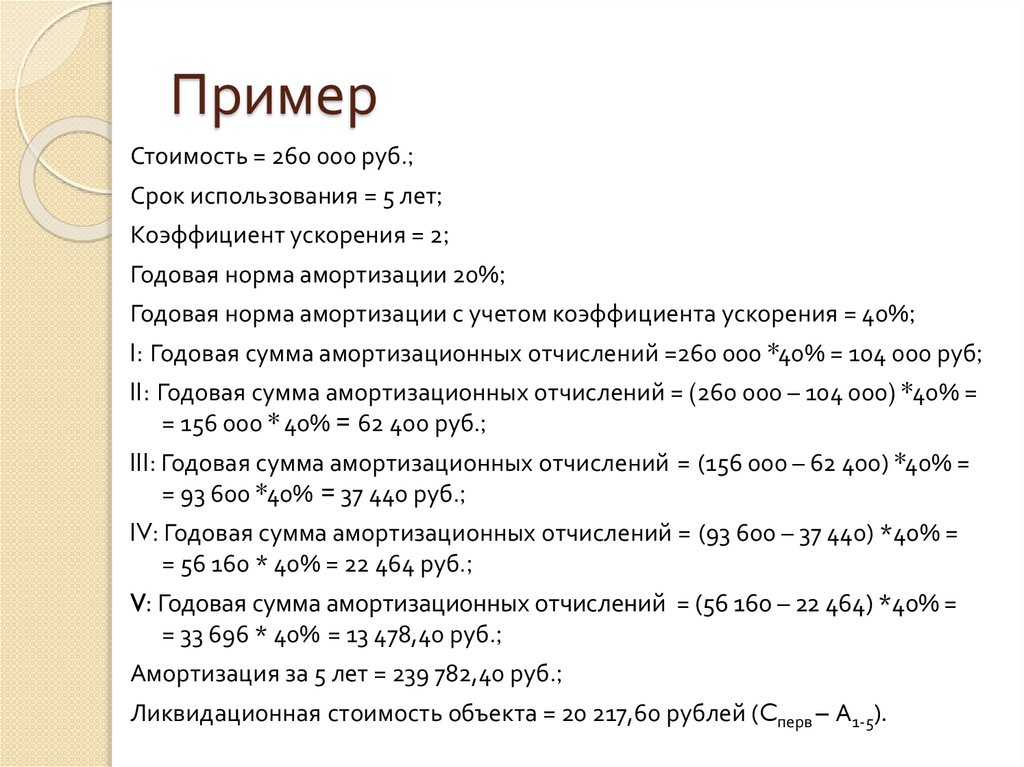

ПримерСтоимость = 260 000 руб.;

Срок использования = 5 лет;

Коэффициент ускорения = 2;

Годовая норма амортизации 20%;

Годовая норма амортизации с учетом коэффициента ускорения = 40%;

I: Годовая сумма амортизационных отчислений =260 000 *40% = 104 000 руб;

II: Годовая сумма амортизационных отчислений = (260 000 – 104 000) *40% =

= 156 000 * 40% = 62 400 руб.;

III: Годовая сумма амортизационных отчислений = (156 000 – 62 400) *40% =

= 93 600 *40% = 37 440 руб.;

IV: Годовая сумма амортизационных отчислений = (93 600 – 37 440) *40% =

= 56 160 * 40% = 22 464 руб.;

V: Годовая сумма амортизационных отчислений = (56 160 – 22 464) *40% =

= 33 696 * 40% = 13 478,40 руб.;

Амортизация за 5 лет = 239 782,40 руб.;

Ликвидационная стоимость объекта = 20 217,60 рублей (Cперв – А1-5).

10.

ПримерГод

Остаточная

стоимость на

начало года

(руб.)

Сумма годовой

амортизации

(руб.)

Остаточная

стоимость на

конец года

(руб.)

1

260000

104000

156000

2

156000

62400

93600

3

93600

37440

56160

4

56160

22464

33696

5

33696

13478,40

20217,60

11.

Способ суммы чисел лет срокаполезного использования

При данном способе годовая норма

амортизации определяется исходя из

первоначальной стоимости объекта основных

средств и годового соотношения, где в

числителе – число лет, остающихся до конца

срока службы объекта, а в знаменателе –

сумма чисел лет срока полезного

использования объекта.

12.

ФормулаA— годовая сумма амортизационных

отчислений;

Сперв – первоначальная стоимость

объекта;

Тост – количество лет, оставшихся до

окончания срока полезного

использования;

Т – срок полезного использования.

13.

ПримерСтоимость =260 000 руб.;

Срок использования = 5 лет;

Сумма чисел лет полезного использования составит

1 + 2 + 3 + 4 + 5 = 15;

I: Сумма начисленной амортизации = 260 000 * 5/15

= 86 666,67 руб.;

II: Сумма начисленной амортизации = 260 000 * 4/15

= 69 333,33 руб.;

III: Сумма начисленной амортизации = 260 000 * 3/15

= 52 000 руб.;

IV: Сумма начисленной амортизации = 260 000 * 2/15

= 34 666,67 руб.;

V: Сумма начисленной амортизации = 260 000 * 1/15

= 17 333,33 руб.

14.

ПримерГод

Остаточная

стоимость на

начало года

(руб.)

Сумма годовой

амортизации

(руб.)

Остаточная

стоимость на

конец года

(руб.)

1

260000

86 666,67

173333,33

2

173333,33

69 333,33

104000

3

104000

52 000

52000

4

52000

34 666,67

17333,33

5

17333,33

17 333,33

0

15.

Способ списания стоимостипропорционально объему

продукции/работ/услуг

При способе списания стоимости

пропорционально объему продукции (работ)

начисление амортизационных отчислений

производится на основе натурального показателя

объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта

основных средств и предполагаемого объема

продукции (работ) за весь срок полезного

использования объекта основных средств.

16.

ФормулаА – сумма амортизации на единицу

продукции;

Сперв – первоначальная стоимость объекта

основных средств;

V1– объем производства продукции в

отчетном периоде

Vобщ – предполагаемый объем производства

продукции

17.

ПримерСтоимость автомобиля = 65 000 руб.;

Предполагаемый пробег автомобиля = 400

000 км.;

В отчетном периоде пробег автомобиля

составил 8000 км.;

Сумма амортизации за этот период = 65 000

руб. * (8 000 км. / 400 000 км.) = 1 300 руб.;

Сумма амортизации за весь период пробега

= 400 000 км. * 65 000 руб./ 400 000 км. = 65

000 руб.