Военное дело

Военное делоПохожие презентации:

")

")

Отражение операций по исправлению ошибок прошлых лет в Управлении Росгвардии

1.

Начальник финансово- экономического отделаУправления Росгвардии по

Иркутской

области

полковник полиции

Кокольская

Ольга Евгеньевна

Тема : «Отражение операций

по

исправлению

ошибок

прошлых лет в Управлении

Росгвардии

по

Иркутской

области»

2.

Ошибкой в бухгалтерской (финансовой) отчетностипризнаётся

Пропуск и (или) искажение информации, возникшее при

ведении

учета и (или) формировании

отчетности в

результате

неправильного

использования

или

не

использования информации о фактах хозяйственной жизни

отчетного периода, которая была доступна на дату

подписания бухгалтерской (финансовой) отчетности и

должна была быть

получена и использована при её

подготовке.

3.

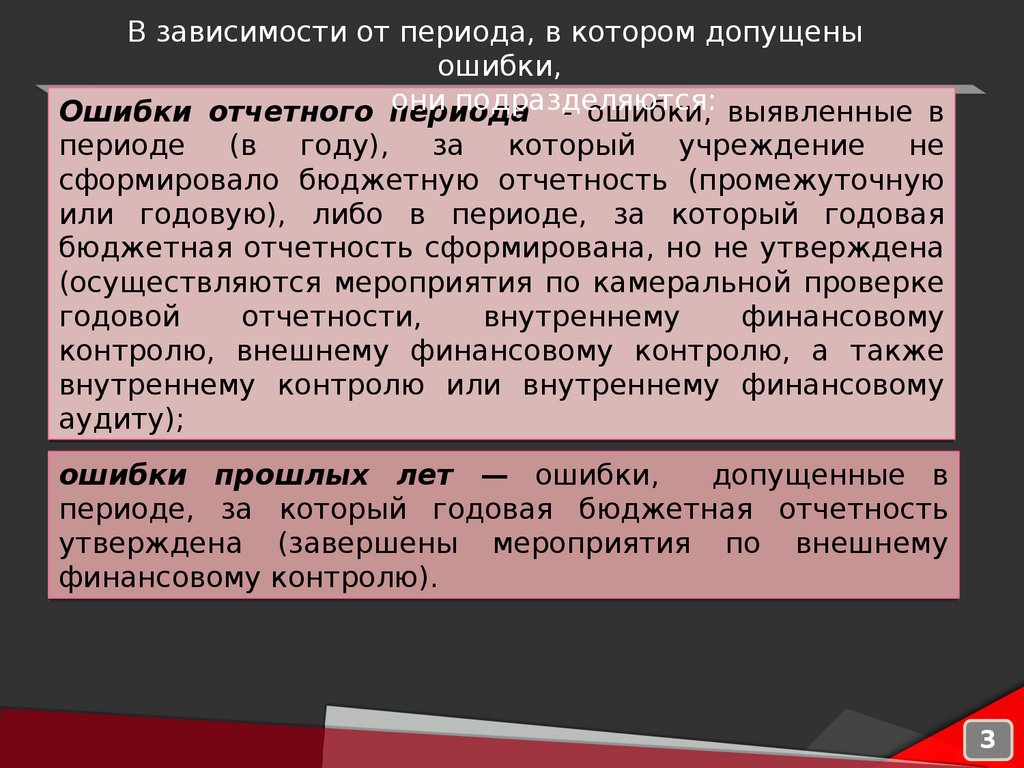

В зависимости от периода, в котором допущеныошибки,

они подразделяются:

Ошибки отчетного периода

- ошибки, выявленные в

периоде

(в

году),

за

который

учреждение

не

сформировало бюджетную отчетность (промежуточную

или годовую), либо в периоде, за который годовая

бюджетная отчетность сформирована, но не утверждена

(осуществляются мероприятия по камеральной проверке

годовой

отчетности,

внутреннему

финансовому

контролю, внешнему финансовому контролю, а также

внутреннему контролю или внутреннему финансовому

аудиту);

ошибки прошлых лет — ошибки,

допущенные в

периоде, за который годовая бюджетная отчетность

утверждена (завершены мероприятия по внешнему

финансовому контролю).

3

4.

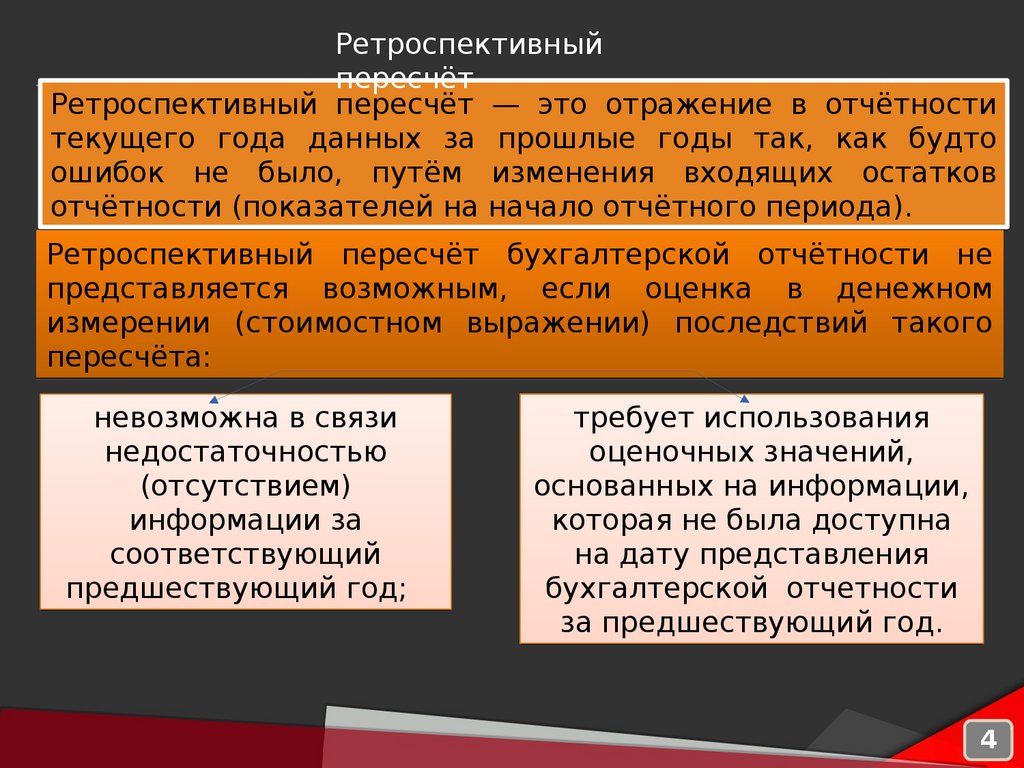

Ретроспективныйпересчёт

Ретроспективный пересчёт — это отражение в отчётности

текущего года данных за прошлые годы так, как будто

ошибок не было, путём изменения входящих остатков

отчётности (показателей на начало отчётного периода).

Ретроспективный пересчёт бухгалтерской отчётности не

представляется возможным, если оценка в денежном

измерении (стоимостном выражении) последствий такого

пересчёта:

невозможна в связи

недостаточностью

(отсутствием)

информации за

соответствующий

предшествующий год;

требует использования

оценочных значений,

основанных на информации,

которая не была доступна

на дату представления

бухгалтерской отчетности

за предшествующий год.

4

5.

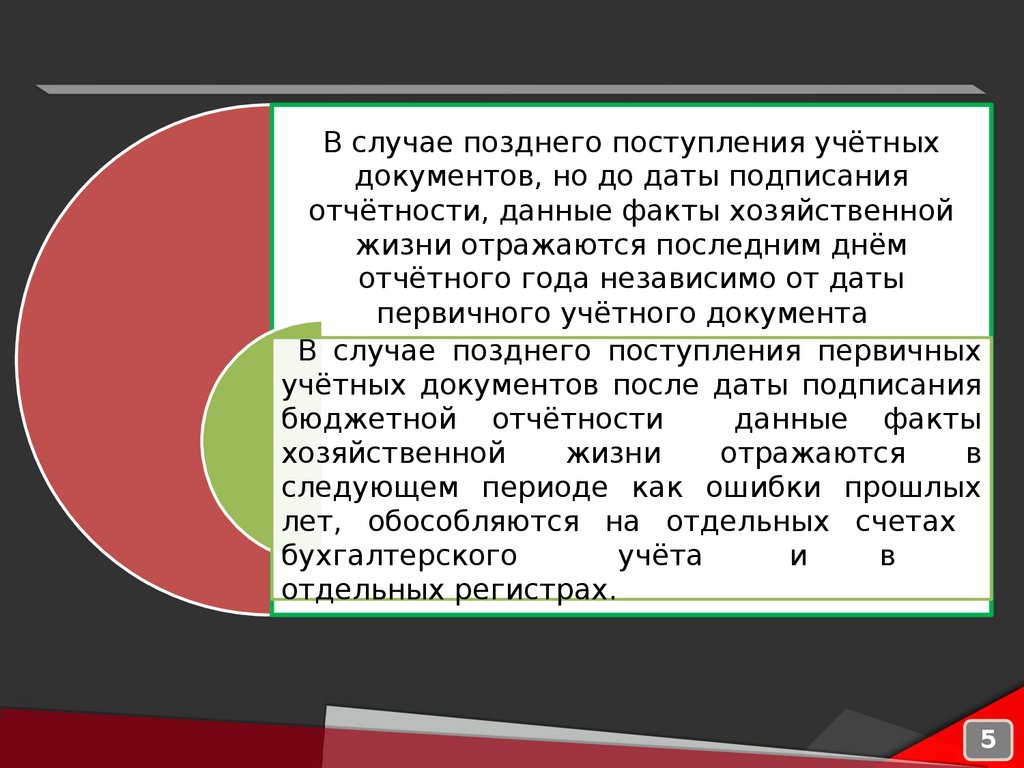

В случае позднего поступления учётныхдокументов, но до даты подписания

отчётности, данные факты хозяйственной

жизни отражаются последним днём

отчётного года независимо от даты

первичного учётного документа

В случае позднего поступления первичных

учётных документов после даты подписания

бюджетной отчётности

данные факты

хозяйственной

жизни

отражаются

в

следующем периоде как ошибки прошлых

лет, обособляются на отдельных счетах

бухгалтерского

учёта

и

в

отдельных регистрах.

5

6.

Ретроспективныйпересчёт

1. Изменение остатков валюты баланса (ф. 0503173)

4

5

6

7

8

Пересчеты показателей отчетности

3

Изменение учетной политики

2

Ошибки прошлых лет

1

Код

Сумма

в том числе по кодам причин

стро изменени

(руб)

ки

й, всего

01

02

03

04

05

06

(руб)

сумма

гр.4-9

Внедрение ФСГС

АКТИВ

9

010

Уменьшение стоимости основных средств, 020

всего*

в том числе:

амортизация основных средств*

021

обесценение основных средств*

023

Основные средства (остаточная

стоимость, стр. 010 - стр. 020)

030

Нематериальные активы (балансовая

стоимость, 010200000)*

040

Уменьшение стоимости нематериальных

активов, всего*

050

Реорганизация, изменение типа

учреждения

Основные средства (балансовая

стоимость, 010100000)*

Иные причины

I. Нефинансовые активы

6

7.

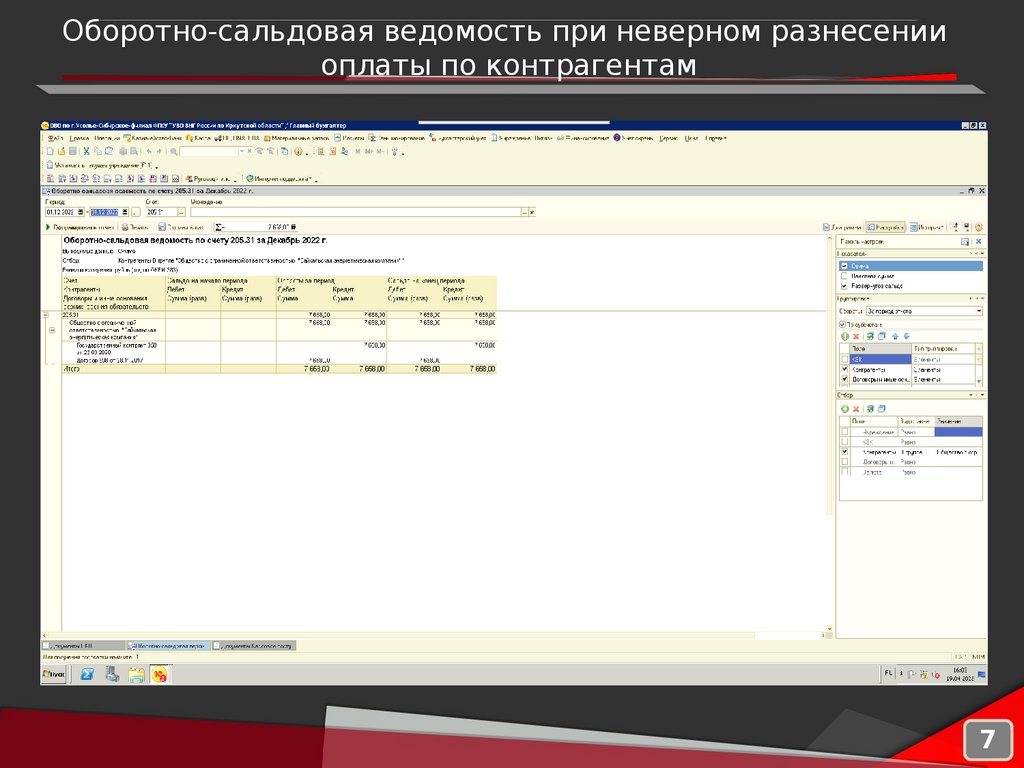

Оборотно-сальдовая ведомость при неверном разнесенииоплаты по контрагентам

7

8.

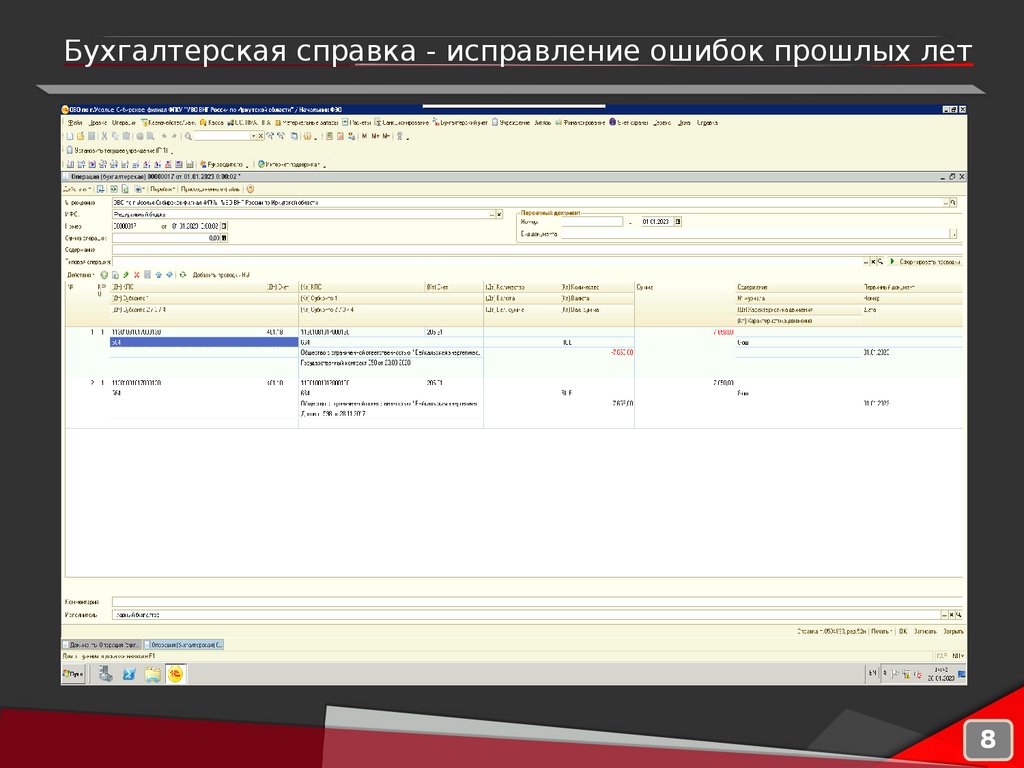

Бухгалтерская справка - исправление ошибок прошлых лет8

9.

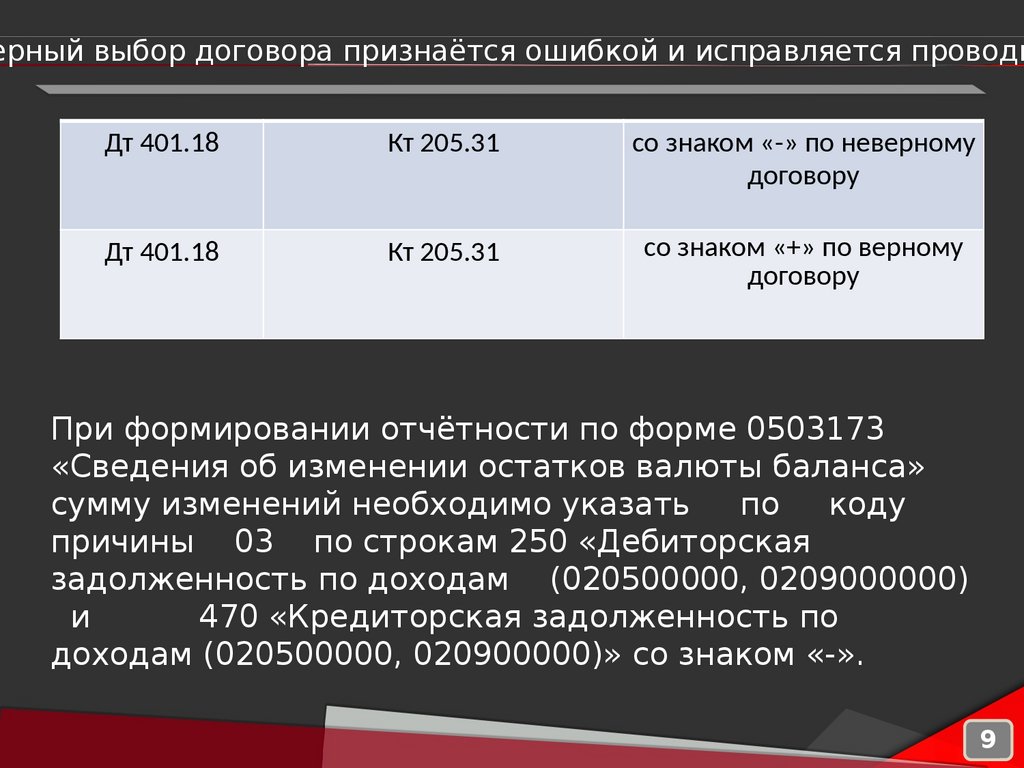

ерный выбор договора признаётся ошибкой и исправляется проводкДт 401.18

Кт 205.31

со знаком «-» по неверному

договору

Дт 401.18

Кт 205.31

со знаком «+» по верному

договору

При формировании отчётности по форме 0503173

«Сведения об изменении остатков валюты баланса»

сумму изменений необходимо указать

по

коду

причины 03 по строкам 250 «Дебиторская

задолженность по доходам (020500000, 0209000000)

и

470 «Кредиторская задолженность по

доходам (020500000, 020900000)» со знаком «-».

9

10.

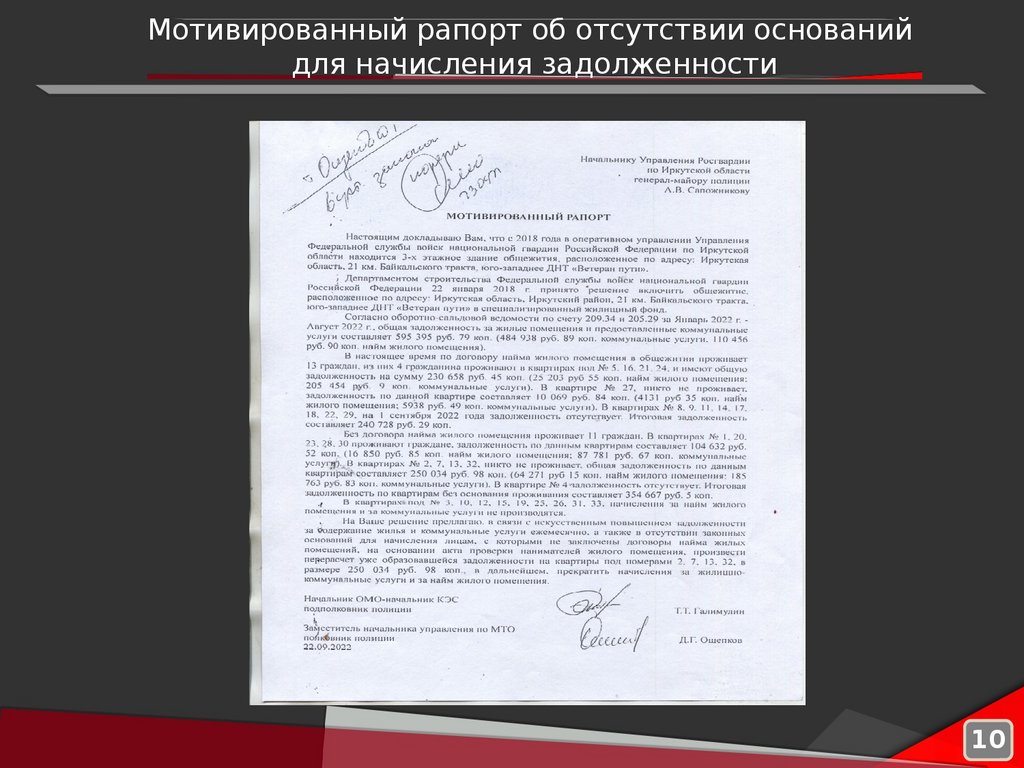

Мотивированный рапорт об отсутствии основанийдля начисления задолженности

10

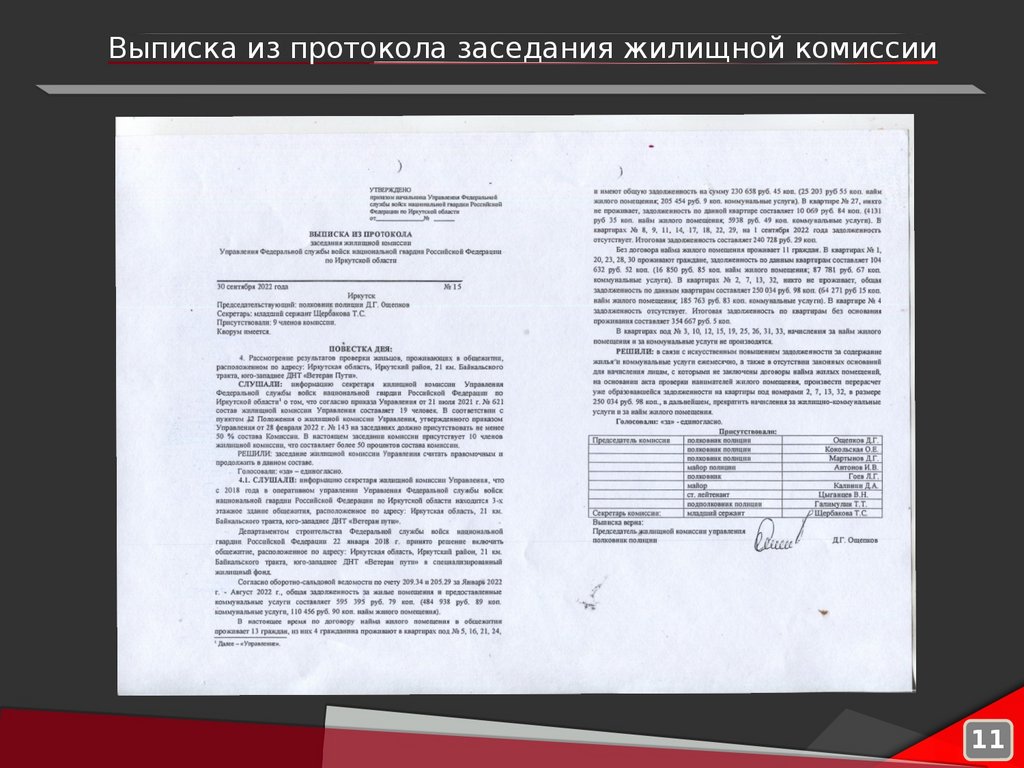

11.

Выписка из протокола заседания жилищной комиссии11

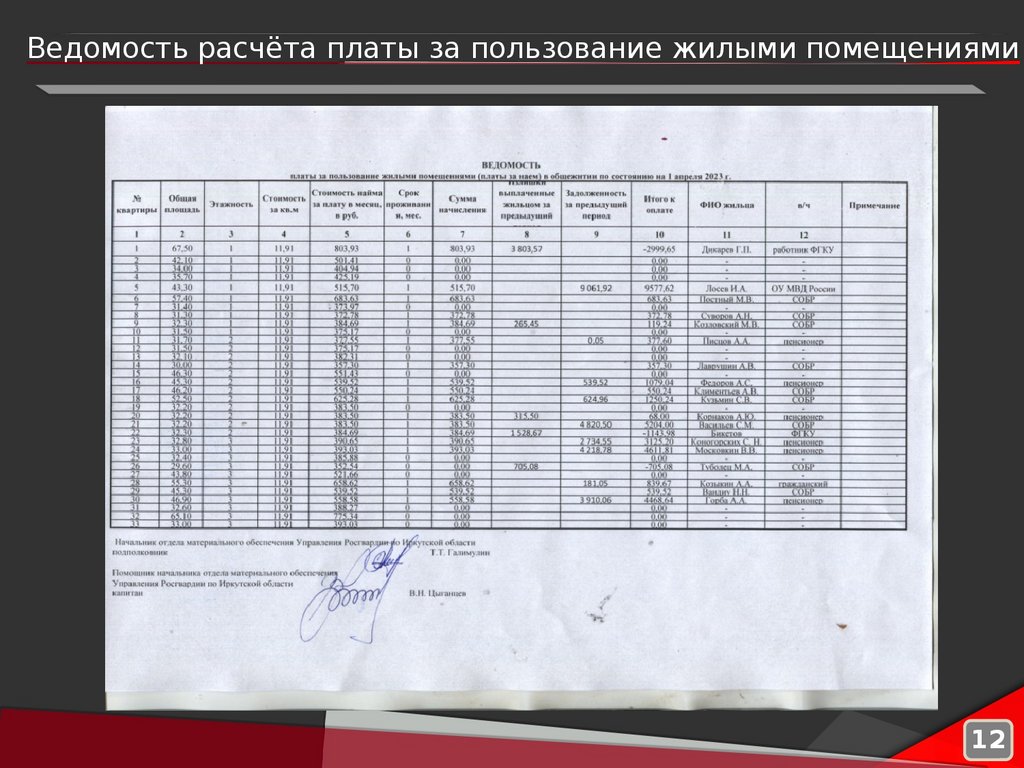

12.

Ведомость расчёта платы за пользование жилыми помещениями12

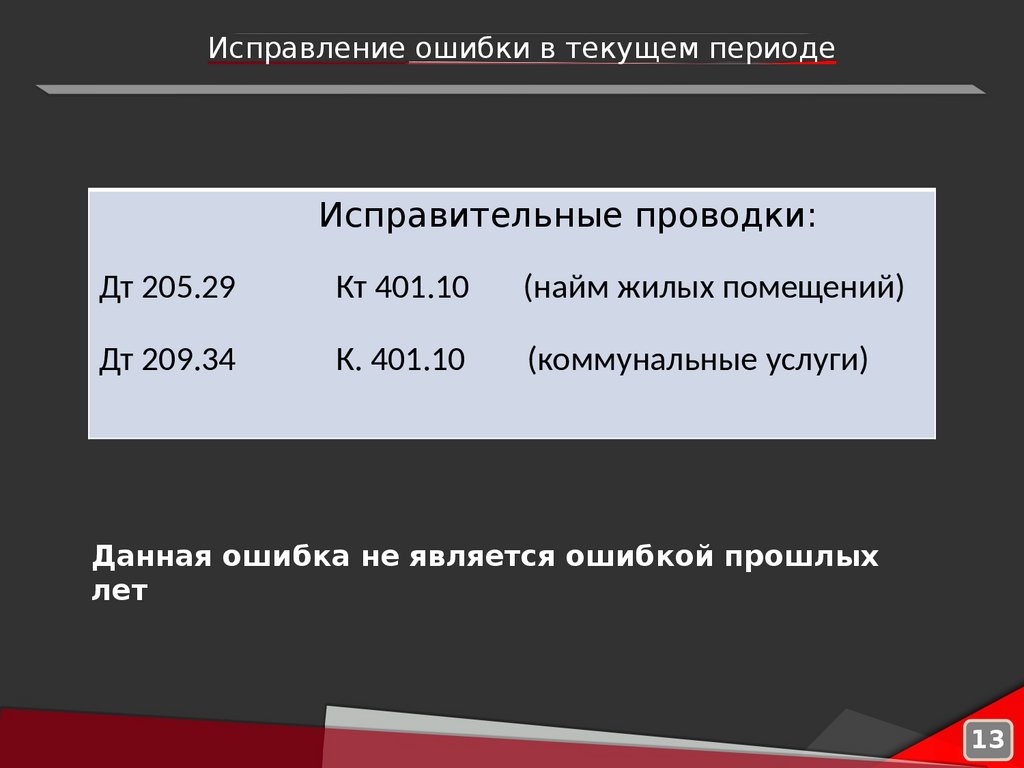

13.

Исправление ошибки в текущем периодеИсправительные проводки:

Дт 205.29

Кт 401.10

(найм жилых помещений)

Дт 209.34

К. 401.10

(коммунальные услуги)

Данная ошибка не является ошибкой прошлых

лет

13

14.

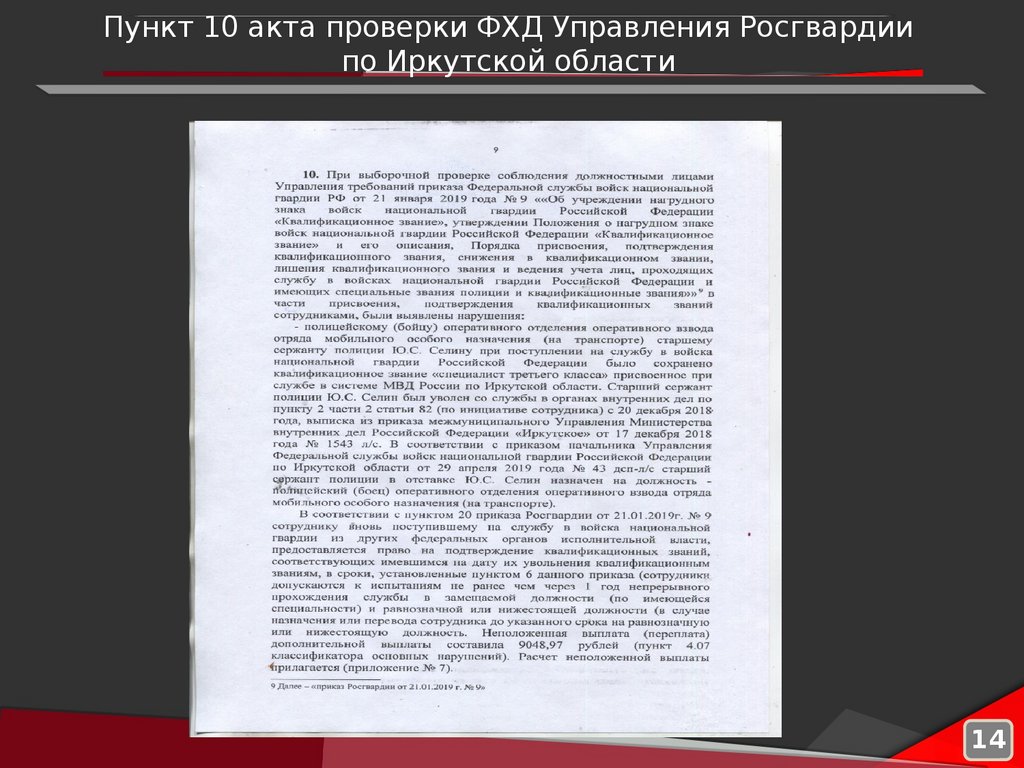

Пункт 10 акта проверки ФХД Управления Росгвардиипо Иркутской области

14

15.

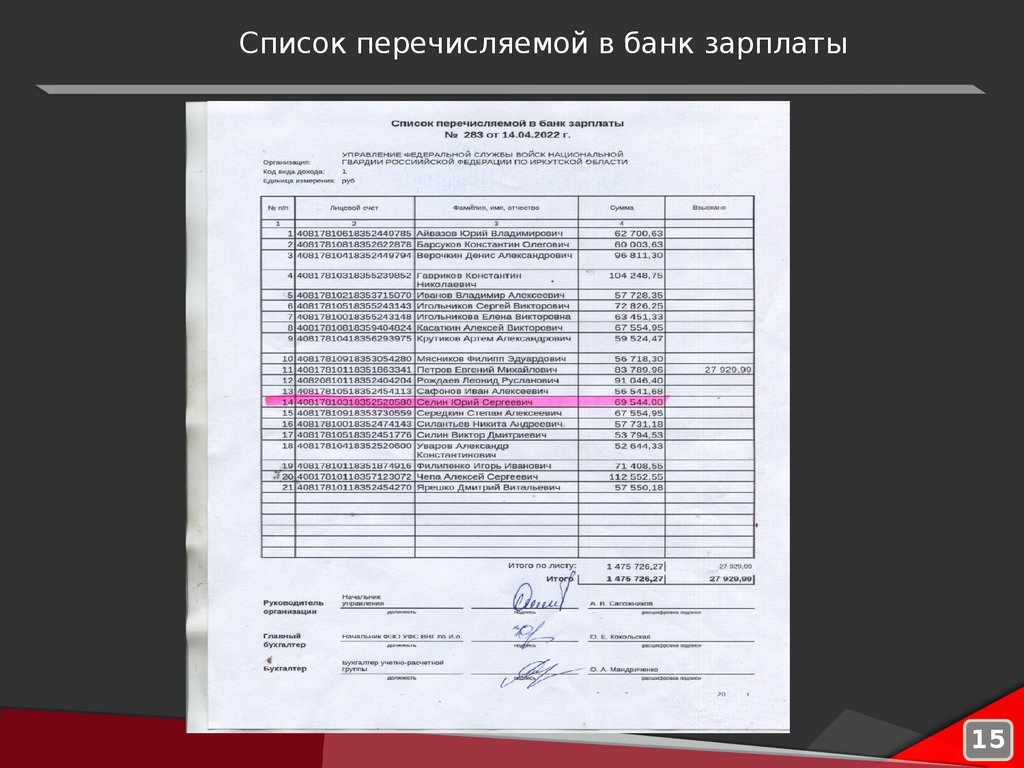

Список перечисляемой в банк зарплаты15

16.

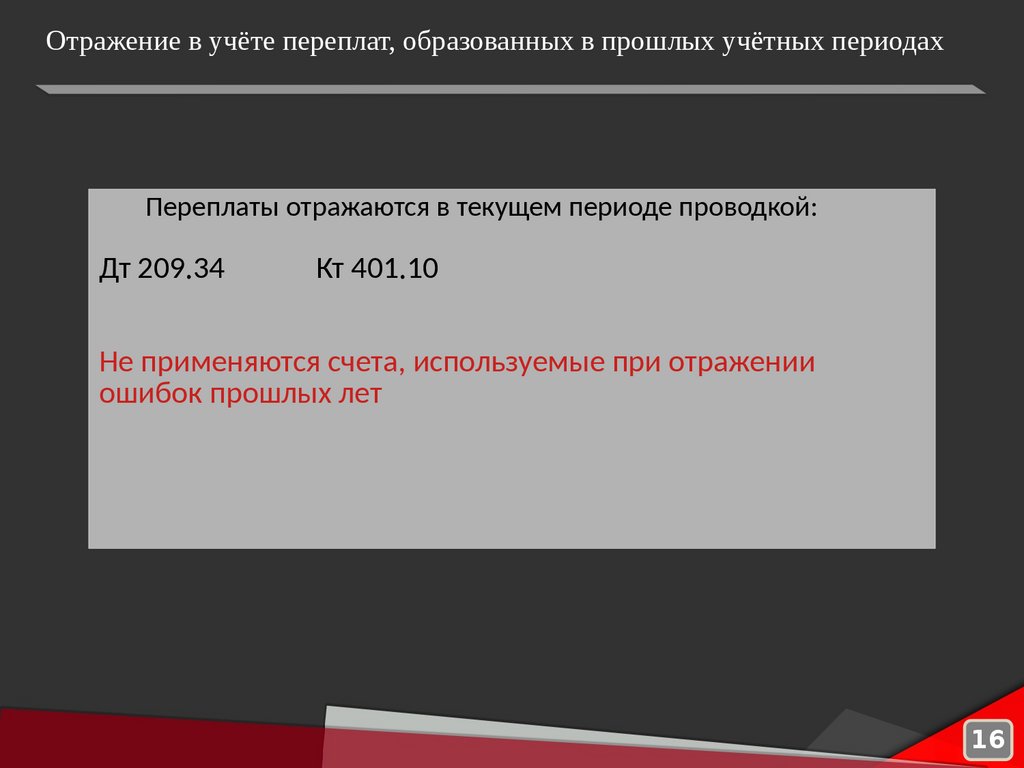

Отражение в учёте переплат, образованных в прошлых учётных периодахПереплаты отражаются в текущем периоде проводкой:

Дт 209.34

Кт 401.10

Не применяются счета, используемые при отражении

ошибок прошлых лет

16

17.

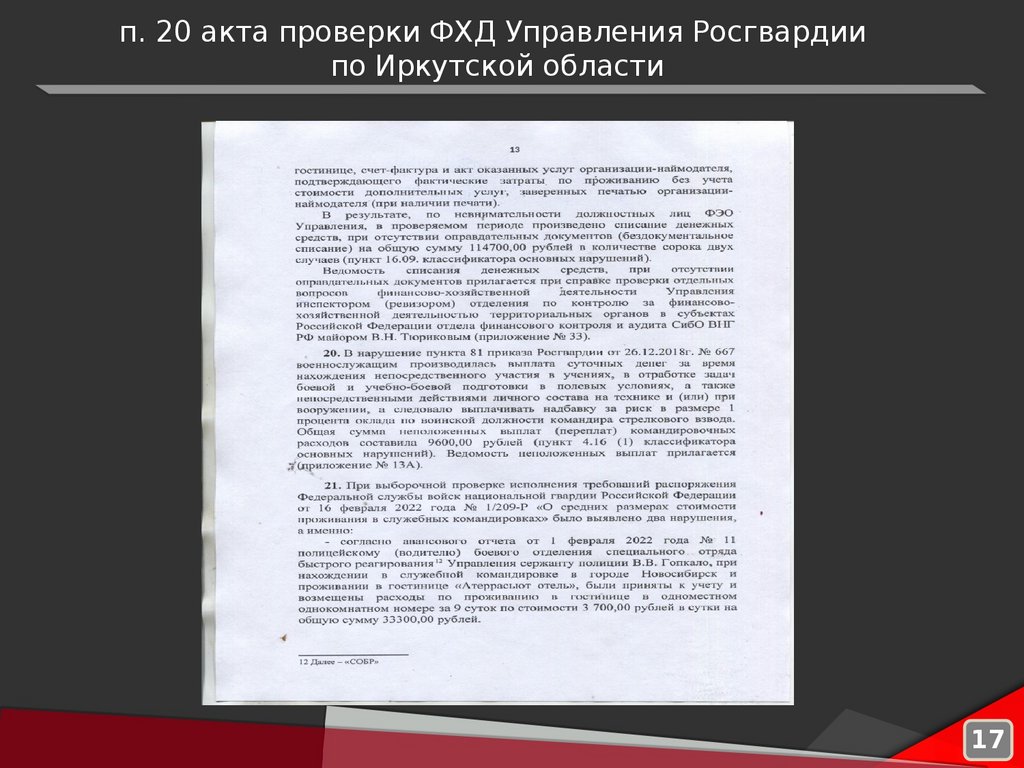

п. 20 акта проверки ФХД Управления Росгвардиипо Иркутской области

17

18.

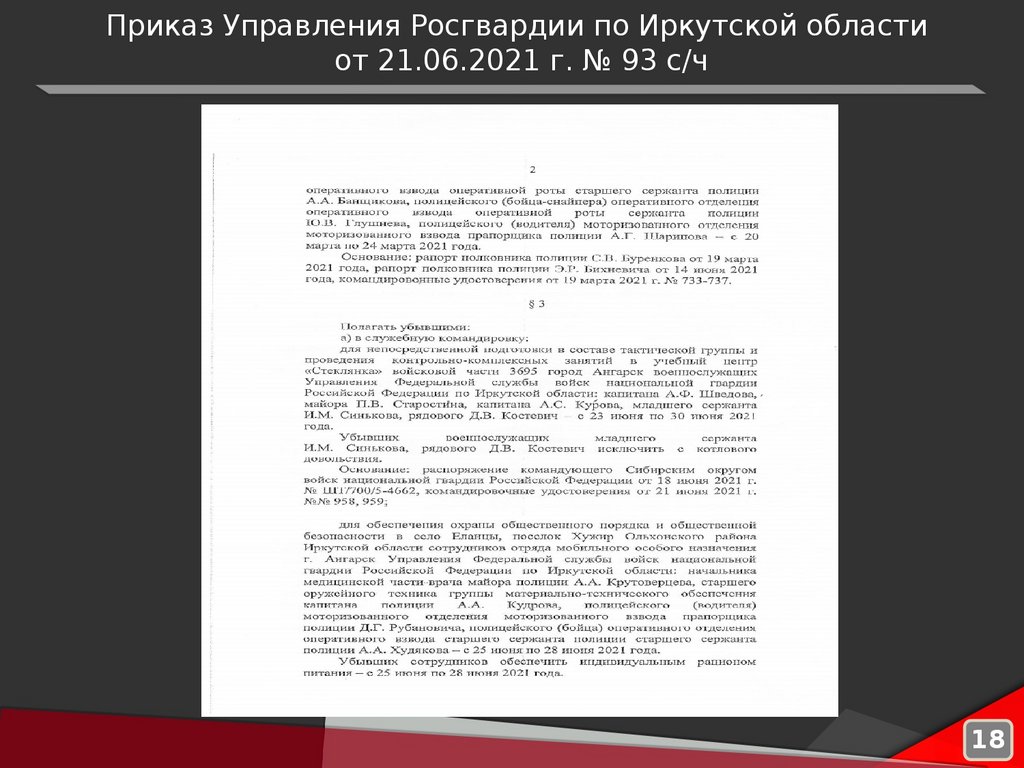

Приказ Управления Росгвардии по Иркутской областиот 21.06.2021 г. № 93 с/ч

18

19.

Командировочное удостоверение № 114819

20.

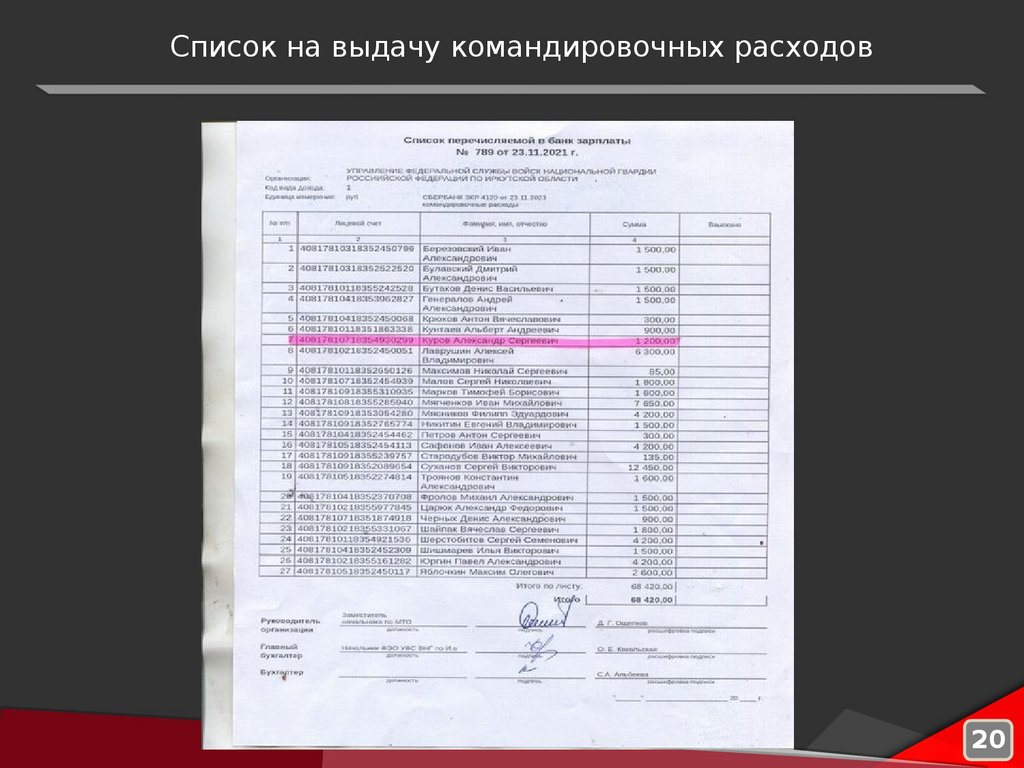

Список на выдачу командировочных расходов20

21.

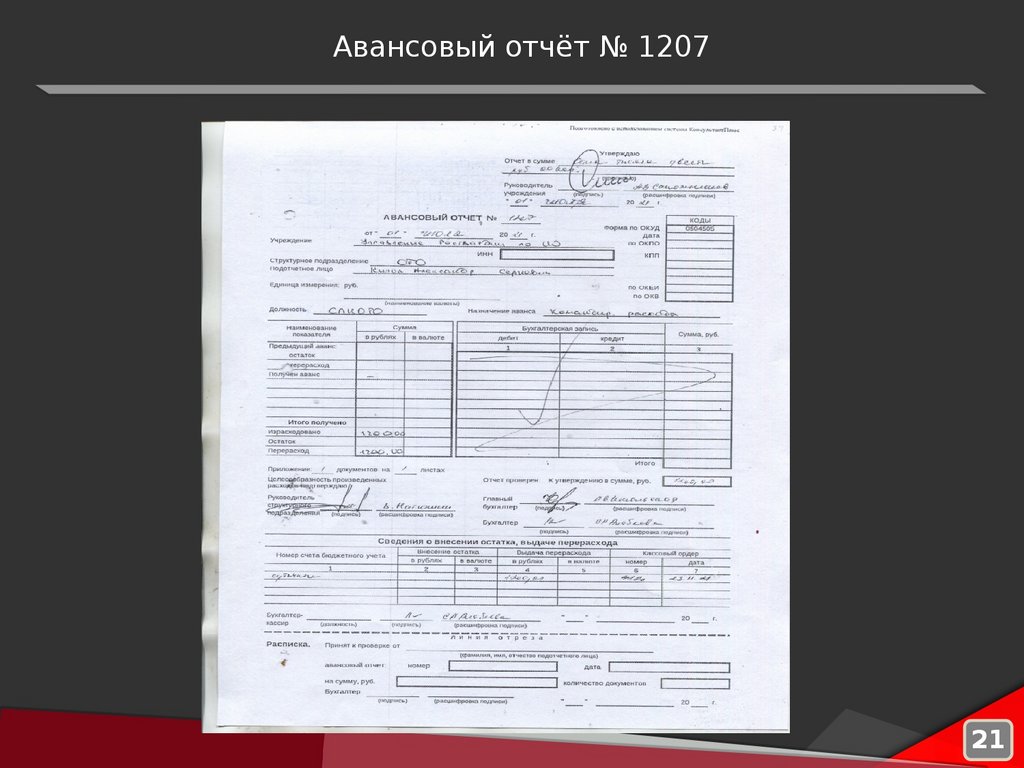

Авансовый отчёт № 120721

22.

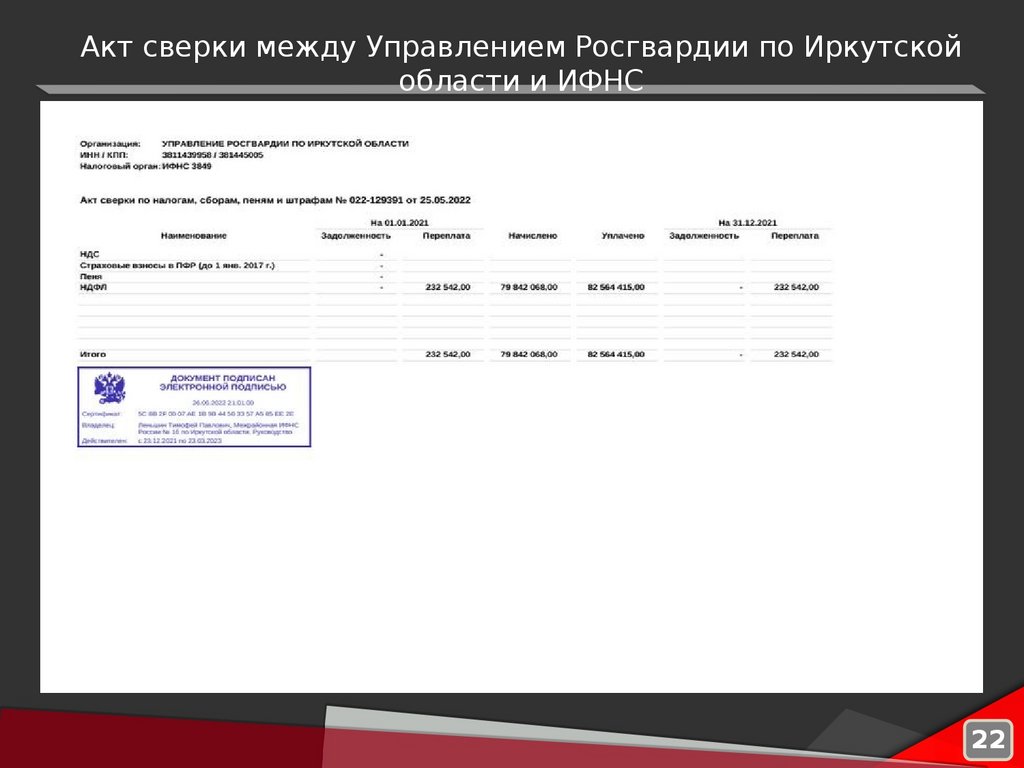

Акт сверки между Управлением Росгвардии по Иркутскойобласти и ИФНС

22

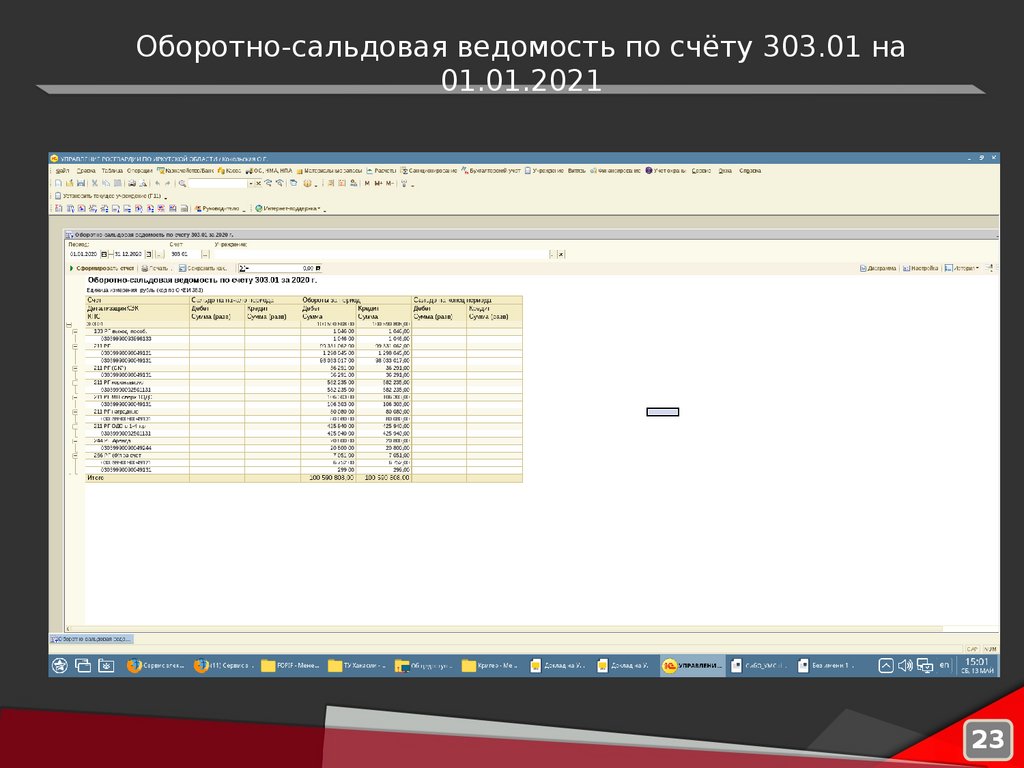

23.

Оборотно-сальдовая ведомость по счёту 303.01 на01.01.2021

23

24.

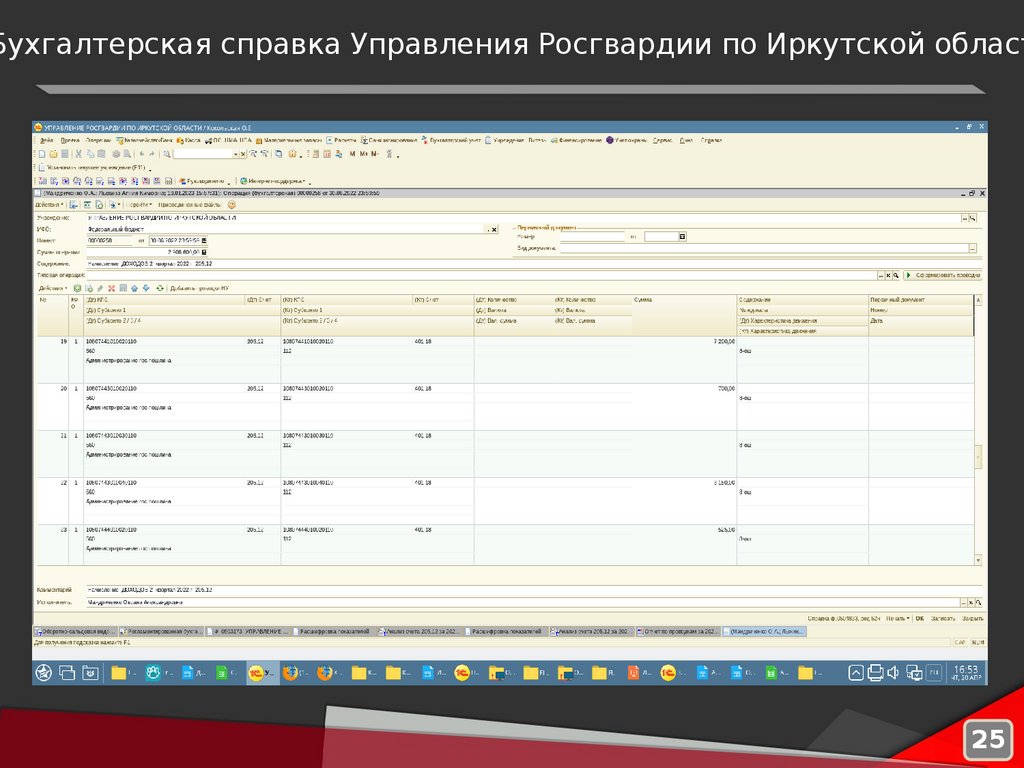

Бухгалтерская справка Управления Росгвардии по Иркутской област24

25.

Бухгалтерская справка Управления Росгвардии по Иркутской област25

26.

Договор на утилизацию списанного имущества26

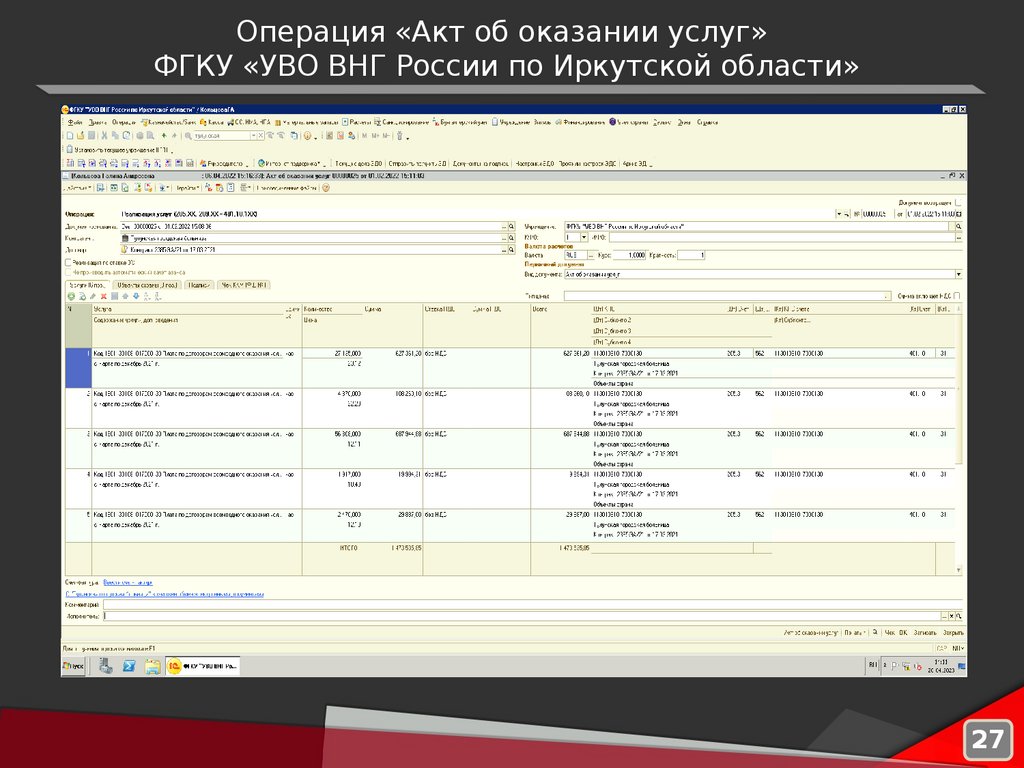

27.

Операция «Акт об оказании услуг»ФГКУ «УВО ВНГ России по Иркутской области»

27

28.

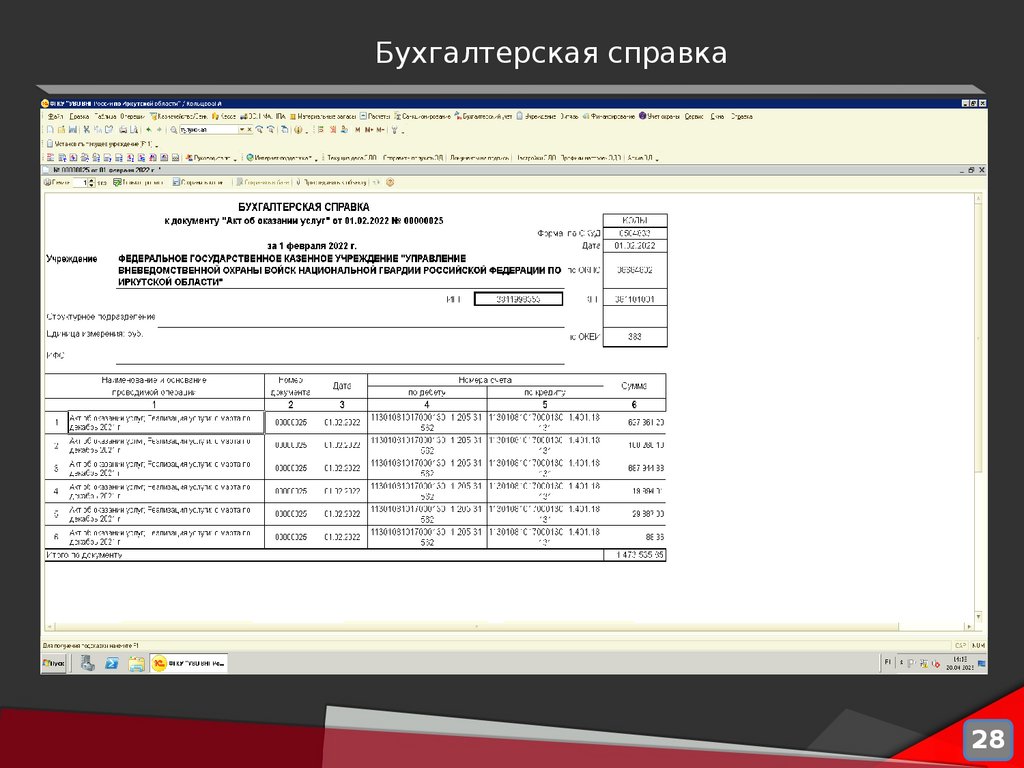

Бухгалтерская справка28

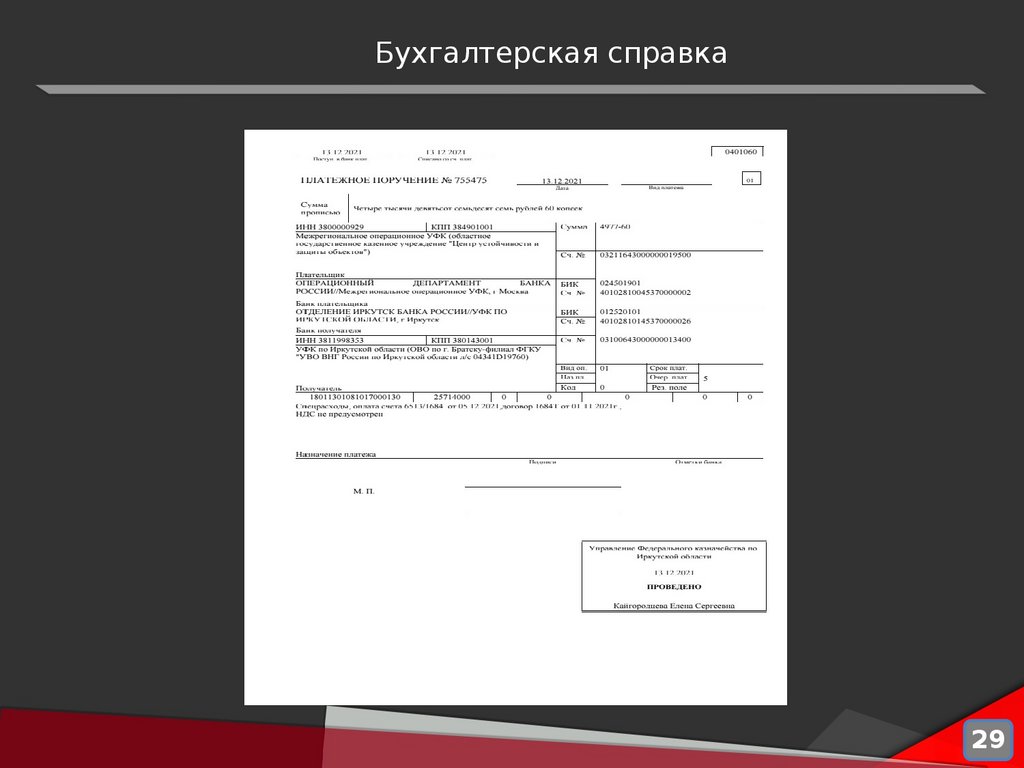

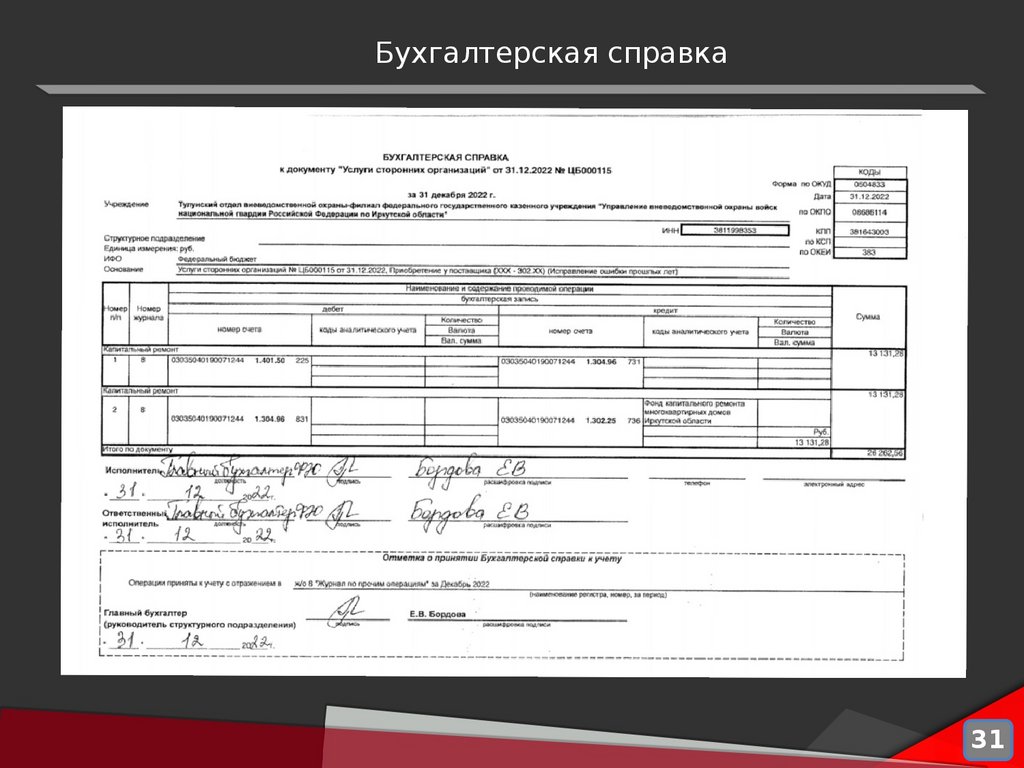

29.

Бухгалтерская справка29

30.

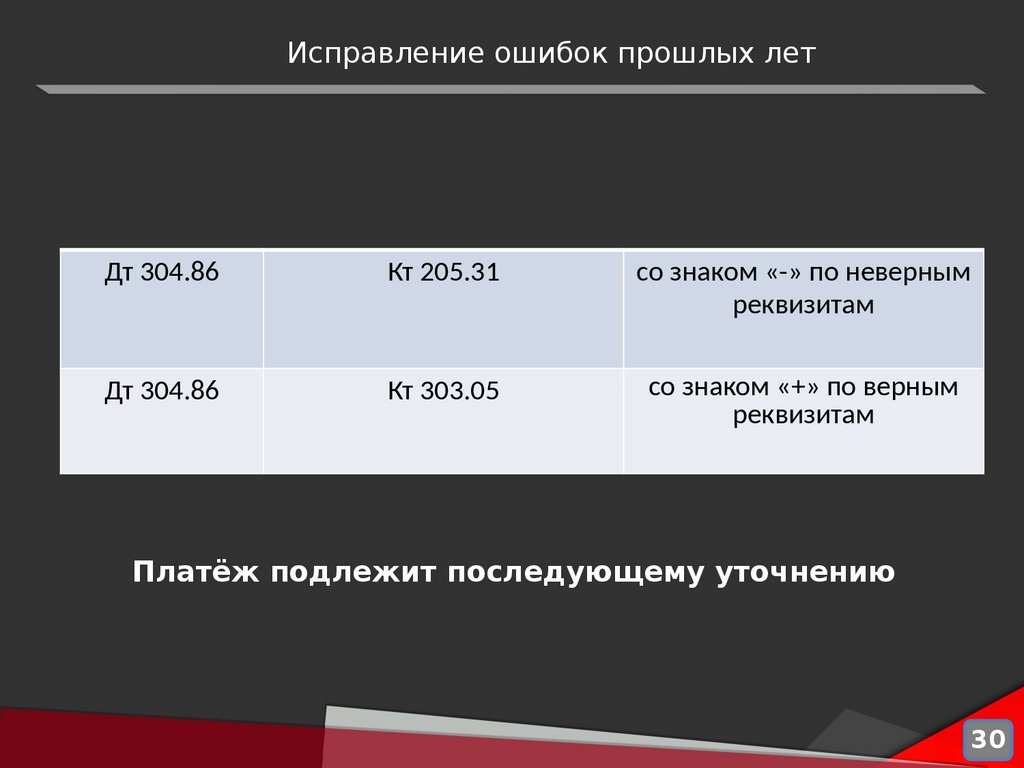

Исправление ошибок прошлых летДт 304.86

Кт 205.31

со знаком «-» по неверным

реквизитам

Дт 304.86

Кт 303.05

со знаком «+» по верным

реквизитам

Платёж подлежит последующему уточнению

30

31.

Бухгалтерская справка31

32.

Начальник финансово- экономического отделаУправления Росгвардии по Иркутской

области

полковник полиции

Кокольская

Ольга Евгеньевна

Тема : «Отражение операций

по

исправлению

ошибок

прошлых лет в Управлении

Росгвардии

по

Иркутской

области»»

32