Финансы

ФинансыПохожие презентации:

отчетности за 2018 год")

отчетности. Приказ Минфина России")

отчетности за 2018 год")

Соответствие кодов классификации доходов федерального бюджета счету 40110 «Доходы текущего финансового года»

1.

Начальник финансово-экономического отдела главный бухгалтер Управления Росгвардии поРеспублике Хакасия

подполковник полиции

Попова

Лилия Николаевна

Соответствие кодов классификации доходов

федерального бюджета счету 40110 «Доходы

текущего финансового года» при поступлении

(выбытии) федерального имущества. Особенности

формирования форм бюджетной отчетности по

поступлению (выбытию) федерального имущества

2.

Соответствие кодов классификации доходов федерального бюджета счету 40110 «Доходы текущегофинансового года» при поступлении (выбытии) федерального имущества. Особенности формирования

форм бюджетной отчетности по поступлению (выбытию) федерального имущества.

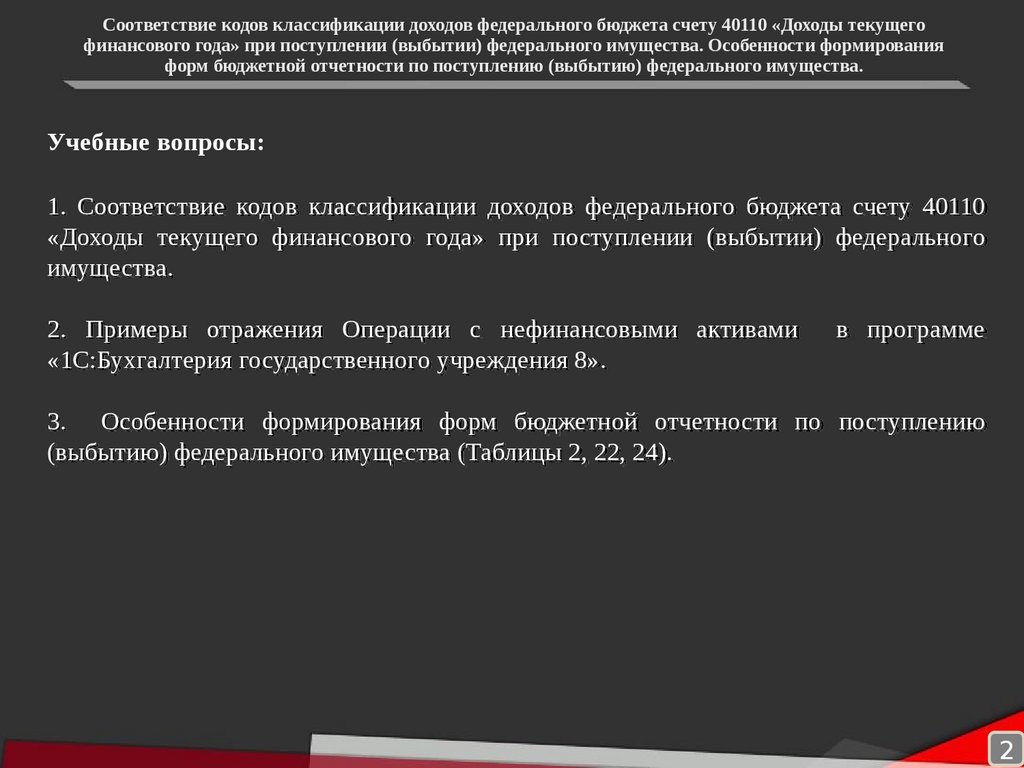

Учебные вопросы:

1. Соответствие кодов классификации доходов федерального бюджета счету 40110

«Доходы текущего финансового года» при поступлении (выбытии) федерального

имущества.

2. Примеры отражения Операции с нефинансовыми активами

«1С:Бухгалтерия государственного учреждения 8».

в программе

3. Особенности формирования форм бюджетной отчетности по поступлению

(выбытию) федерального имущества (Таблицы 2, 22, 24).

2

3.

Соответствие кодов классификации доходов федерального бюджета счету 40110 «Доходы текущегофинансового года» при поступлении (выбытии) федерального имущества. Особенности формирования

форм бюджетной отчетности по поступлению (выбытию) федерального имущества

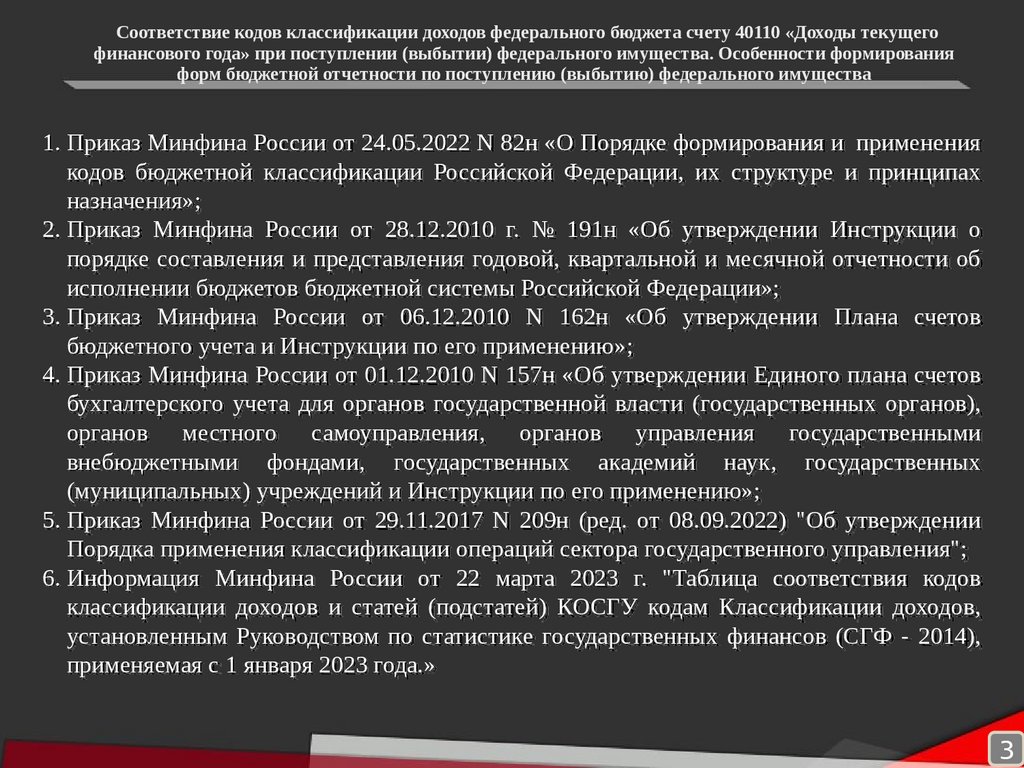

1. Приказ Минфина России от 24.05.2022 N 82н «О Порядке формирования и применения

кодов бюджетной классификации Российской Федерации, их структуре и принципах

назначения»;

2. Приказ Минфина России от 28.12.2010 г. № 191н «Об утверждении Инструкции о

порядке составления и представления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы Российской Федерации»;

3. Приказ Минфина России от 06.12.2010 N 162н «Об утверждении Плана счетов

бюджетного учета и Инструкции по его применению»;

4. Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов

бухгалтерского учета для органов государственной власти (государственных органов),

органов местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук, государственных

(муниципальных) учреждений и Инструкции по его применению»;

5. Приказ Минфина России от 29.11.2017 N 209н (ред. от 08.09.2022) "Об утверждении

Порядка применения классификации операций сектора государственного управления";

6. Информация Минфина России от 22 марта 2023 г. "Таблица соответствия кодов

классификации доходов и статей (подстатей) КОСГУ кодам Классификации доходов,

установленным Руководством по статистике государственных финансов (СГФ - 2014),

применяемая с 1 января 2023 года.»

3

4.

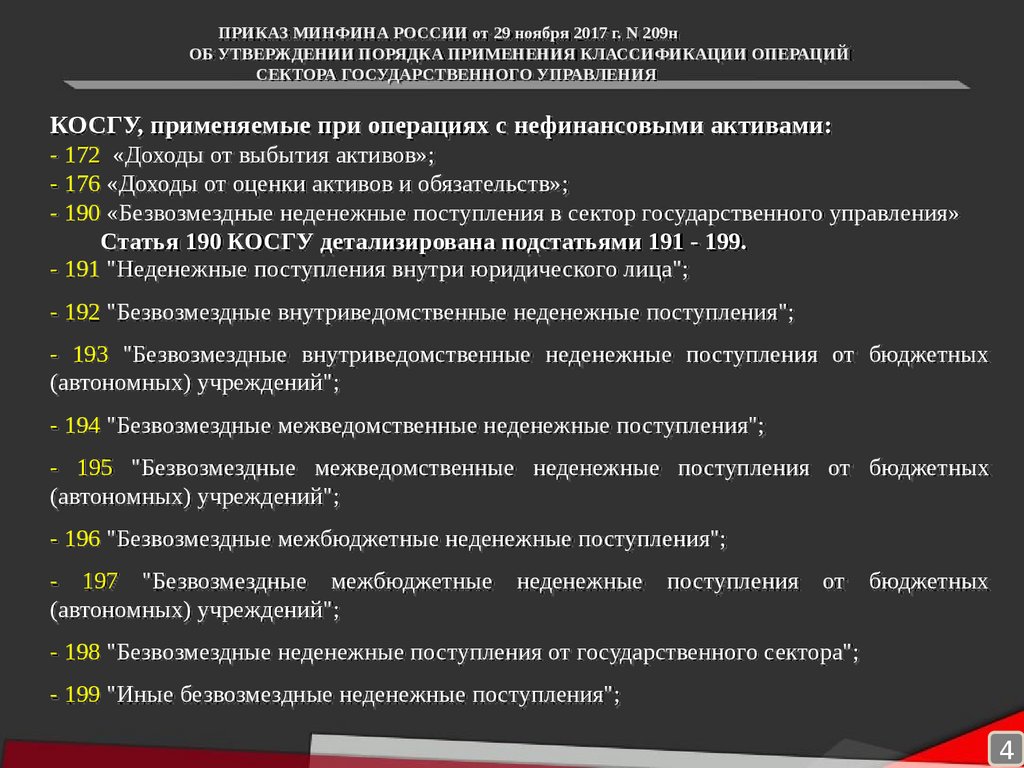

ПРИКАЗ МИНФИНА РОССИИ от 29 ноября 2017 г. N 209нОБ УТВЕРЖДЕНИИ ПОРЯДКА ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ

СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

КОСГУ, применяемые при операциях с нефинансовыми активами:

- 172 «Доходы от выбытия активов»;

- 176 «Доходы от оценки активов и обязательств»;

- 190 «Безвозмездные неденежные поступления в сектор государственного управления»

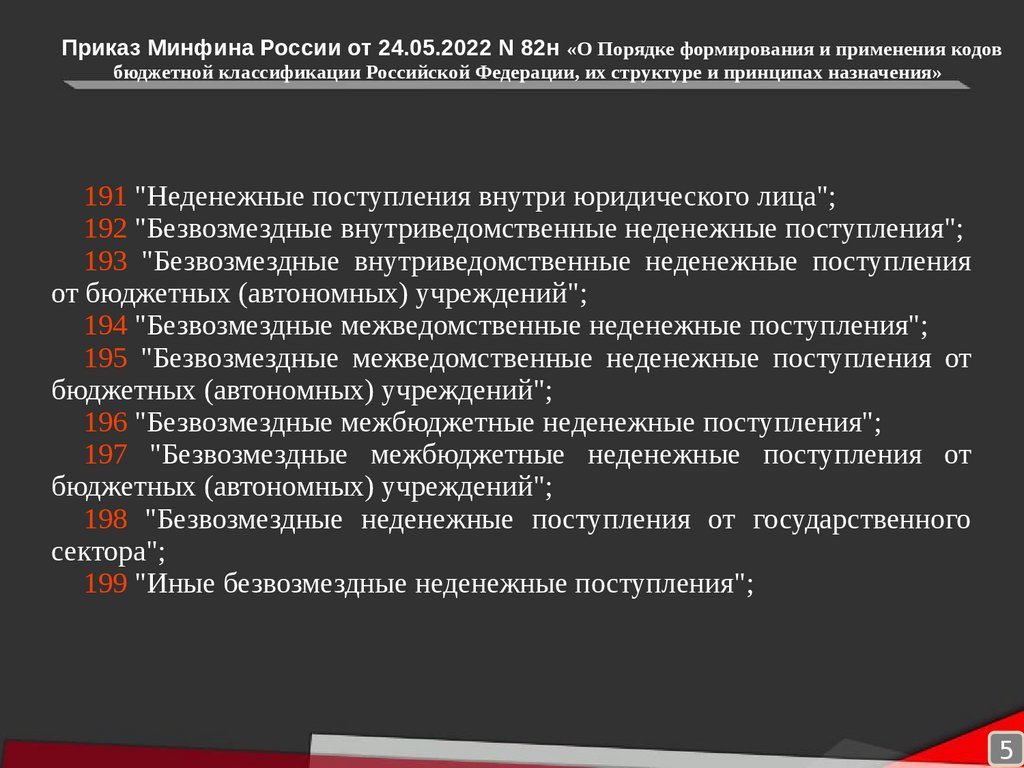

Статья 190 КОСГУ детализирована подстатьями 191 - 199.

- 191 "Неденежные поступления внутри юридического лица";

- 192 "Безвозмездные внутриведомственные неденежные поступления";

- 193 "Безвозмездные внутриведомственные неденежные поступления от бюджетных

(автономных) учреждений";

- 194 "Безвозмездные межведомственные неденежные поступления";

- 195 "Безвозмездные межведомственные неденежные поступления от бюджетных

(автономных) учреждений";

- 196 "Безвозмездные межбюджетные неденежные поступления";

- 197 "Безвозмездные межбюджетные неденежные поступления от бюджетных

(автономных) учреждений";

- 198 "Безвозмездные неденежные поступления от государственного сектора";

- 199 "Иные безвозмездные неденежные поступления";

4

5.

Приказ Минфина России от 24.05.2022 N 82н «О Порядке формирования и применения кодовбюджетной классификации Российской Федерации, их структуре и принципах назначения»

191 "Неденежные поступления внутри юридического лица";

192 "Безвозмездные внутриведомственные неденежные поступления";

193 "Безвозмездные внутриведомственные неденежные поступления

от бюджетных (автономных) учреждений";

194 "Безвозмездные межведомственные неденежные поступления";

195 "Безвозмездные межведомственные неденежные поступления от

бюджетных (автономных) учреждений";

196 "Безвозмездные межбюджетные неденежные поступления";

197 "Безвозмездные межбюджетные неденежные поступления от

бюджетных (автономных) учреждений";

198 "Безвозмездные неденежные поступления от государственного

сектора";

199 "Иные безвозмездные неденежные поступления";

5

6.

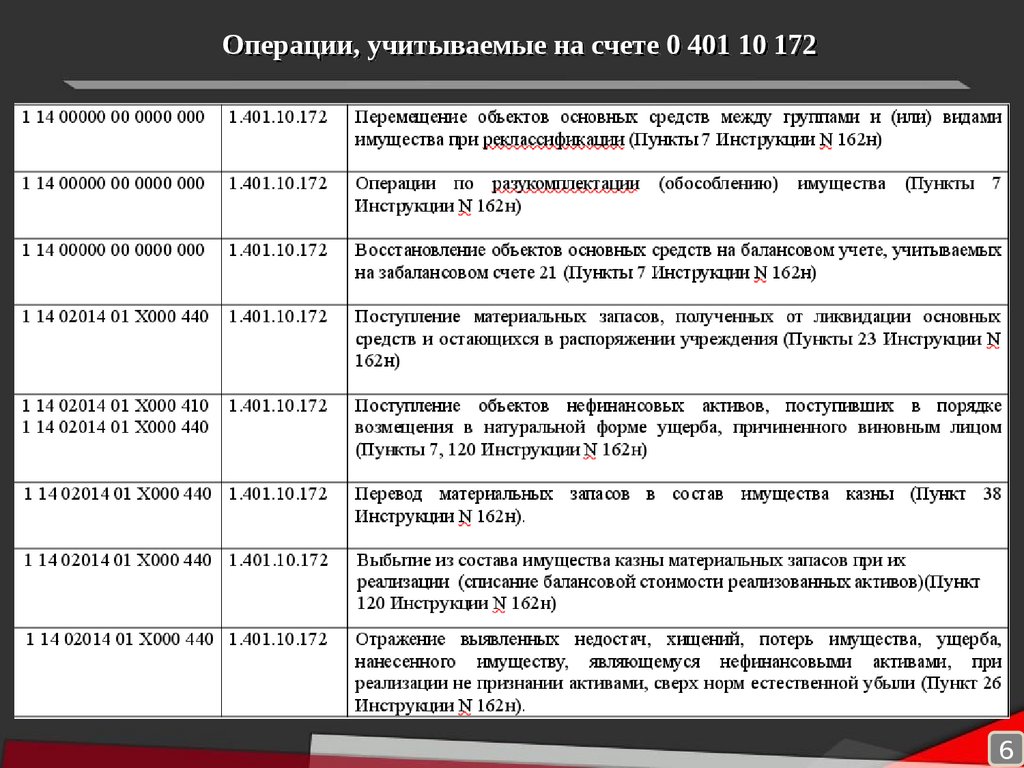

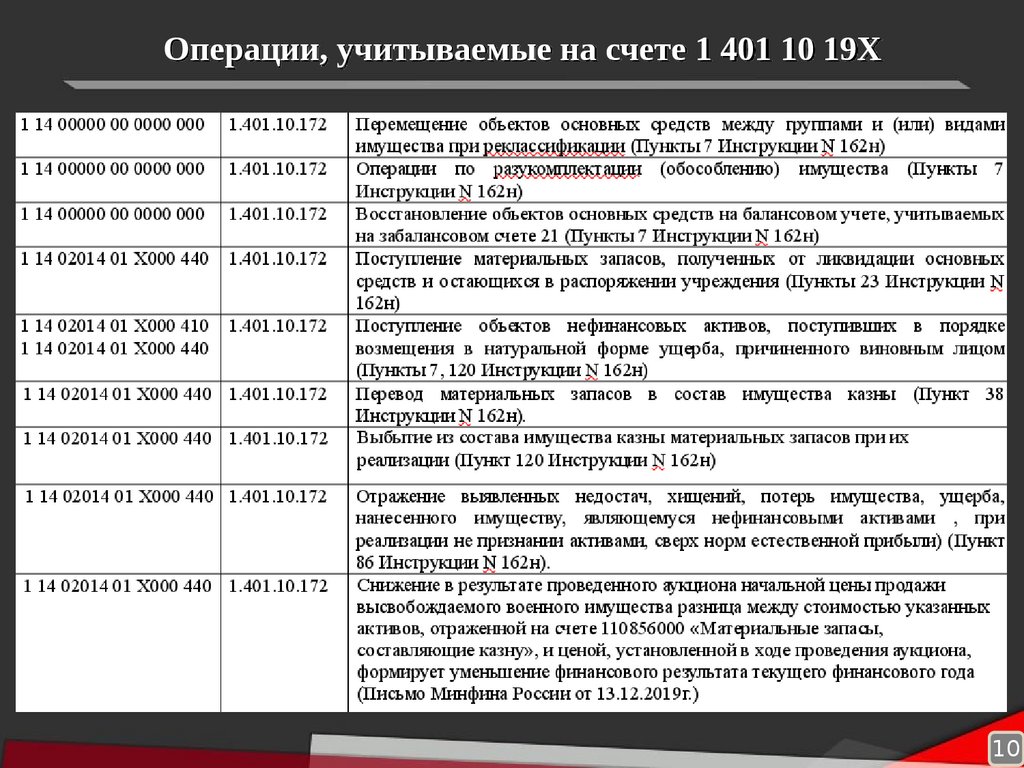

Операции, учитываемые на счете 0 401 10 1726

7.

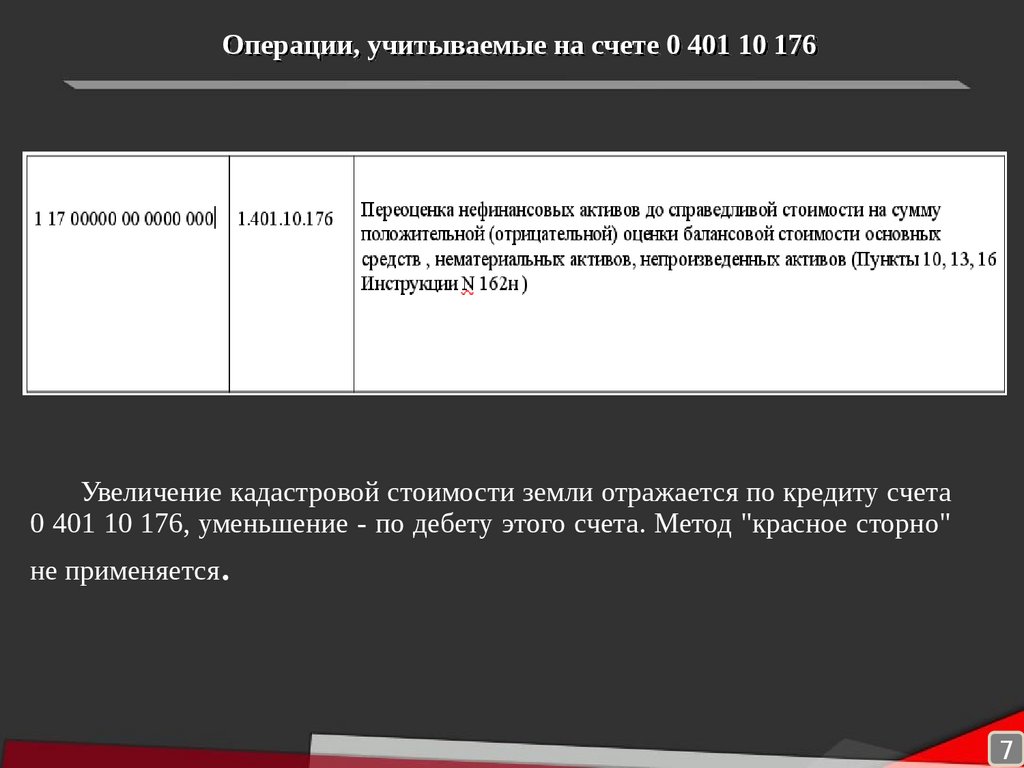

Операции, учитываемые на счете 0 401 10 176Увеличение кадастровой стоимости земли отражается по кредиту счета

0 401 10 176, уменьшение - по дебету этого счета. Метод "красное сторно"

не применяется.

7

8.

Аналитические группы подвида доходов (КВД) в составе кода доходов бюджетасчета 1 401 10 19Х

8

9.

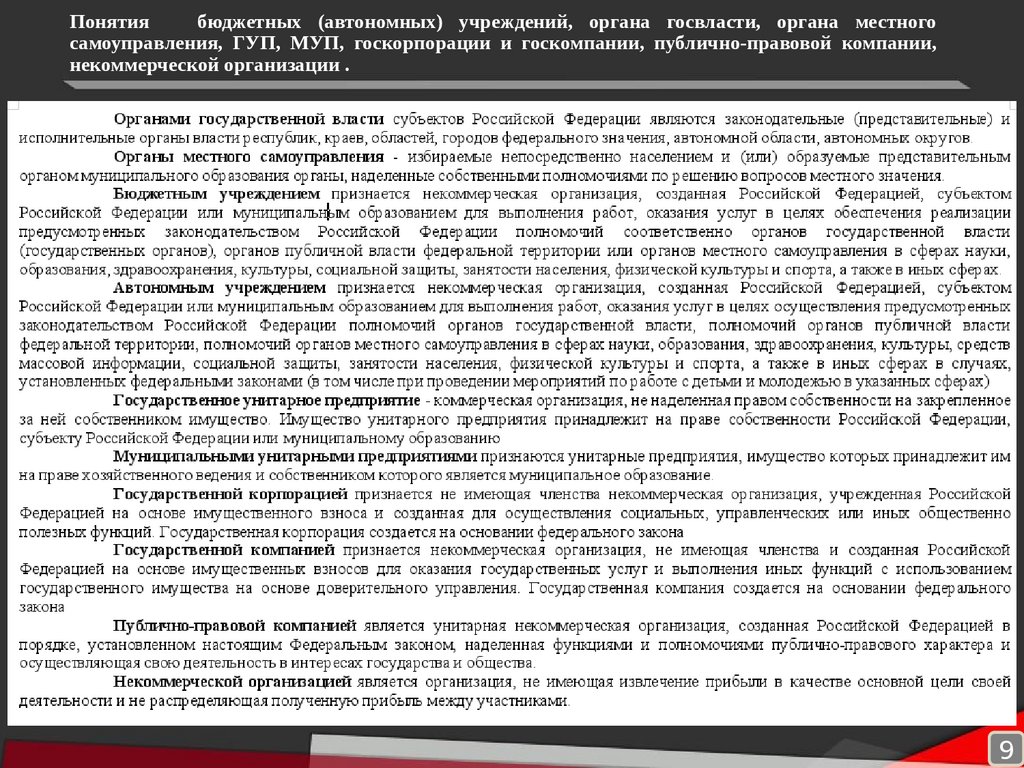

Понятиябюджетных (автономных) учреждений, органа госвласти, органа местного

самоуправления, ГУП, МУП, госкорпорации и госкомпании, публично-правовой компании,

некоммерческой организации .

9

10.

Операции, учитываемые на счете 1 401 10 19Х10

11.

Операции, учитываемые на счете 1 401 10 19911

12.

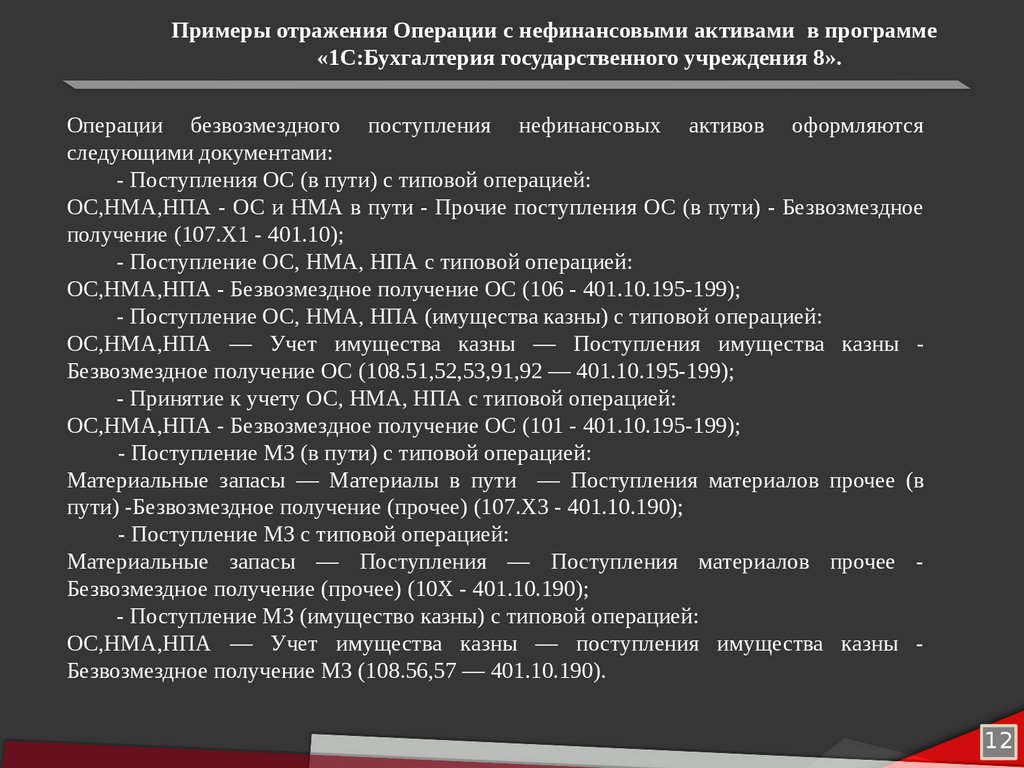

Примеры отражения Операции с нефинансовыми активами в программе«1С:Бухгалтерия государственного учреждения 8».

Операции безвозмездного поступления нефинансовых активов оформляются

следующими документами:

- Поступления ОС (в пути) с типовой операцией:

ОС,НМА,НПА - ОС и НМА в пути - Прочие поступления ОС (в пути) - Безвозмездное

получение (107.Х1 - 401.10);

- Поступление ОС, НМА, НПА с типовой операцией:

ОС,НМА,НПА - Безвозмездное получение ОС (106 - 401.10.195-199);

- Поступление ОС, НМА, НПА (имущества казны) с типовой операцией:

ОС,НМА,НПА — Учет имущества казны — Поступления имущества казны Безвозмездное получение ОС (108.51,52,53,91,92 — 401.10.195-199);

- Принятие к учету ОС, НМА, НПА с типовой операцией:

ОС,НМА,НПА - Безвозмездное получение ОС (101 - 401.10.195-199);

- Поступление МЗ (в пути) с типовой операцией:

Материальные запасы — Материалы в пути — Поступления материалов прочее (в

пути) -Безвозмездное получение (прочее) (107.Х3 - 401.10.190);

- Поступление МЗ с типовой операцией:

Материальные запасы — Поступления — Поступления материалов прочее Безвозмездное получение (прочее) (10Х - 401.10.190);

- Поступление МЗ (имущество казны) с типовой операцией:

ОС,НМА,НПА — Учет имущества казны — поступления имущества казны Безвозмездное получение МЗ (108.56,57 — 401.10.190).

12

13.

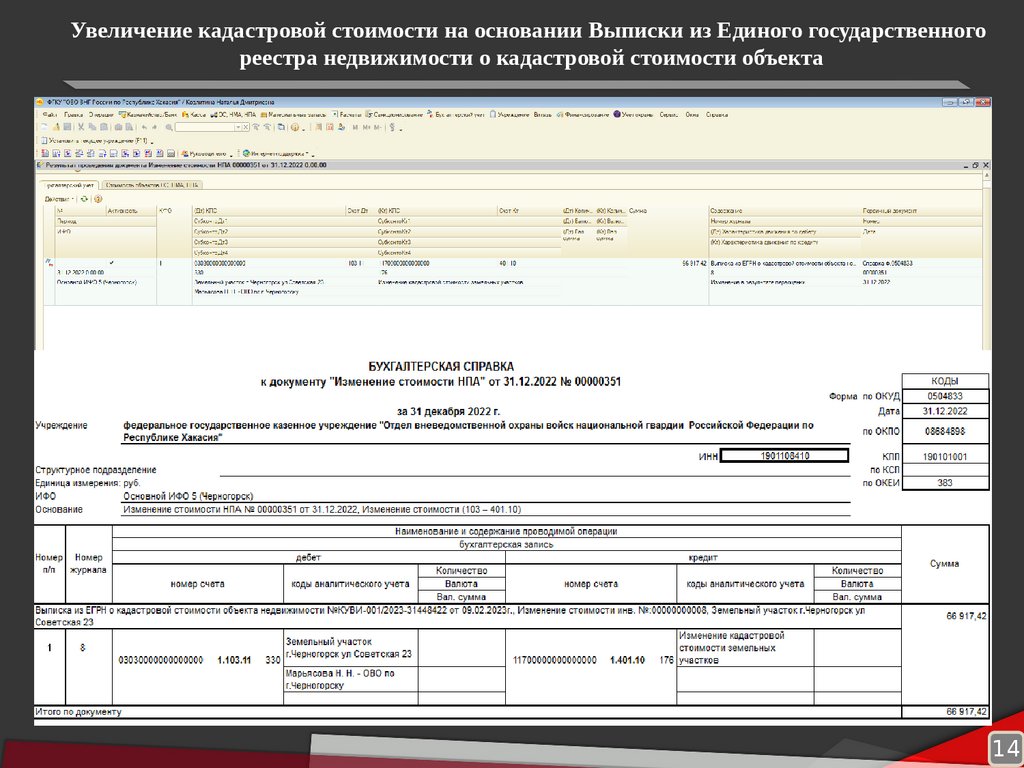

Изменение кадастровой стоимости земельных участковДля целей бюджетного учета

и составления отчетности

кадастровая

стоимость

земельных

участков

изменяется в финансовом

году, в котором произошли

указанные изменения (п.28

Инструкции № 157Н). В

соответствии с положениями

ст.24.20 Федерального закона

от 29.07.1998 № 135-ФЗ

кадастровая

стоимость

объекта

недвижимости

применяется со дня внесения

сведений в ЕГРН.

3

13

14.

Увеличение кадастровой стоимости на основании Выписки из Единого государственногореестра недвижимости о кадастровой стоимости объекта

14

15.

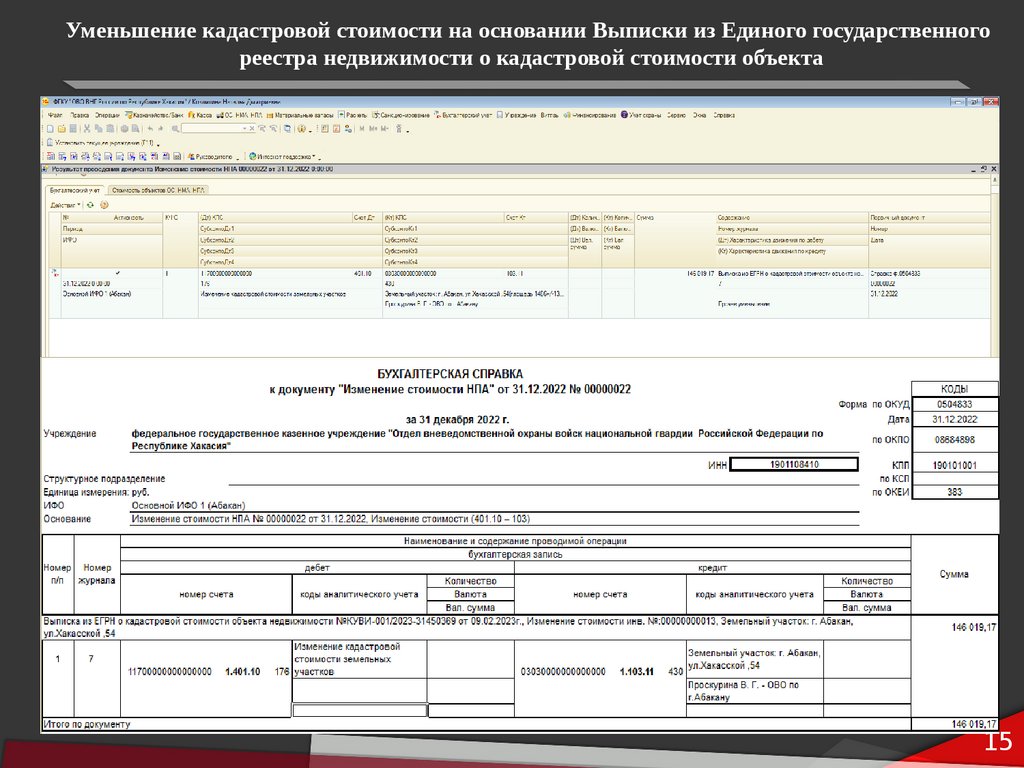

Уменьшение кадастровой стоимости на основании Выписки из Единого государственногореестра недвижимости о кадастровой стоимости объекта

15

16.

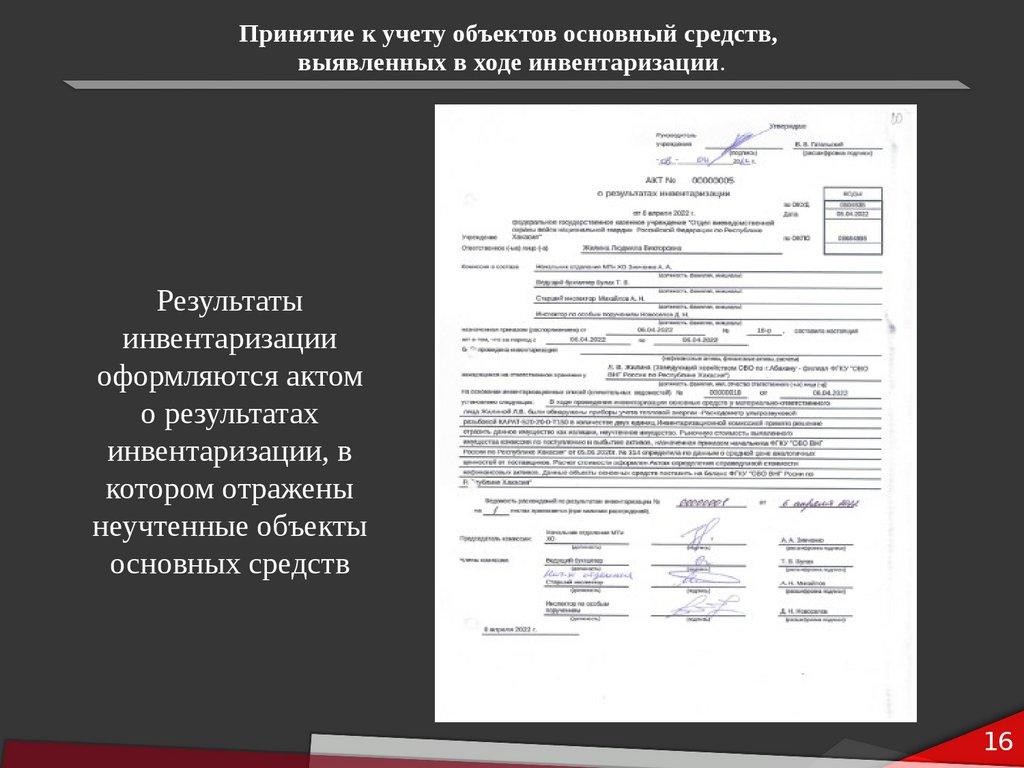

Принятие к учету объектов основный средств,выявленных в ходе инвентаризации.

Результаты

инвентаризации

оформляются актом

о результатах

инвентаризации, в

котором отражены

неучтенные объекты

основных средств

16

17.

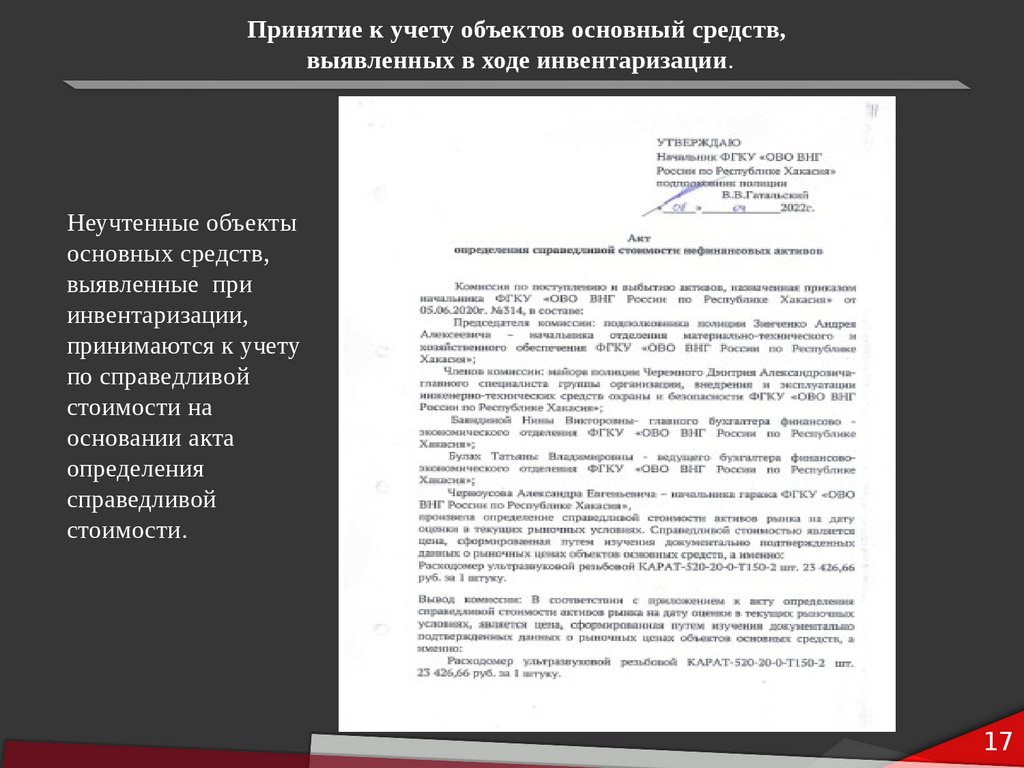

Принятие к учету объектов основный средств,выявленных в ходе инвентаризации.

Неучтенные объекты

основных средств,

выявленные при

инвентаризации,

принимаются к учету

по справедливой

стоимости на

основании акта

определения

справедливой

стоимости.

17

18.

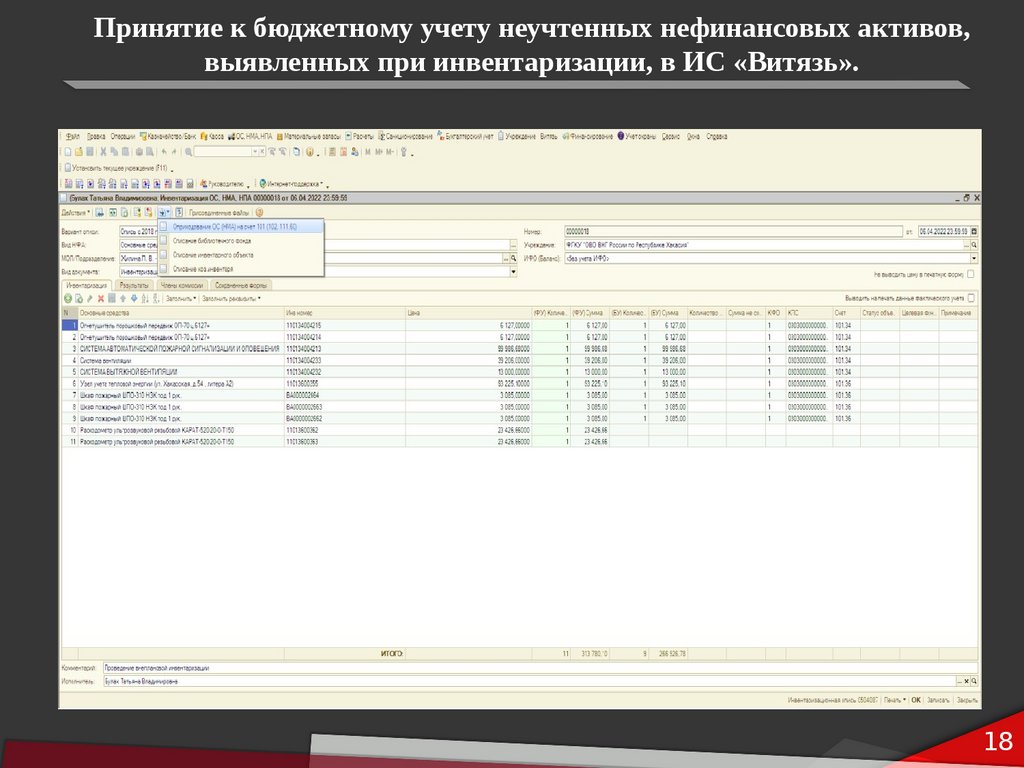

Принятие к бюджетному учету неучтенных нефинансовых активов,выявленных при инвентаризации, в ИС «Витязь».

18

19.

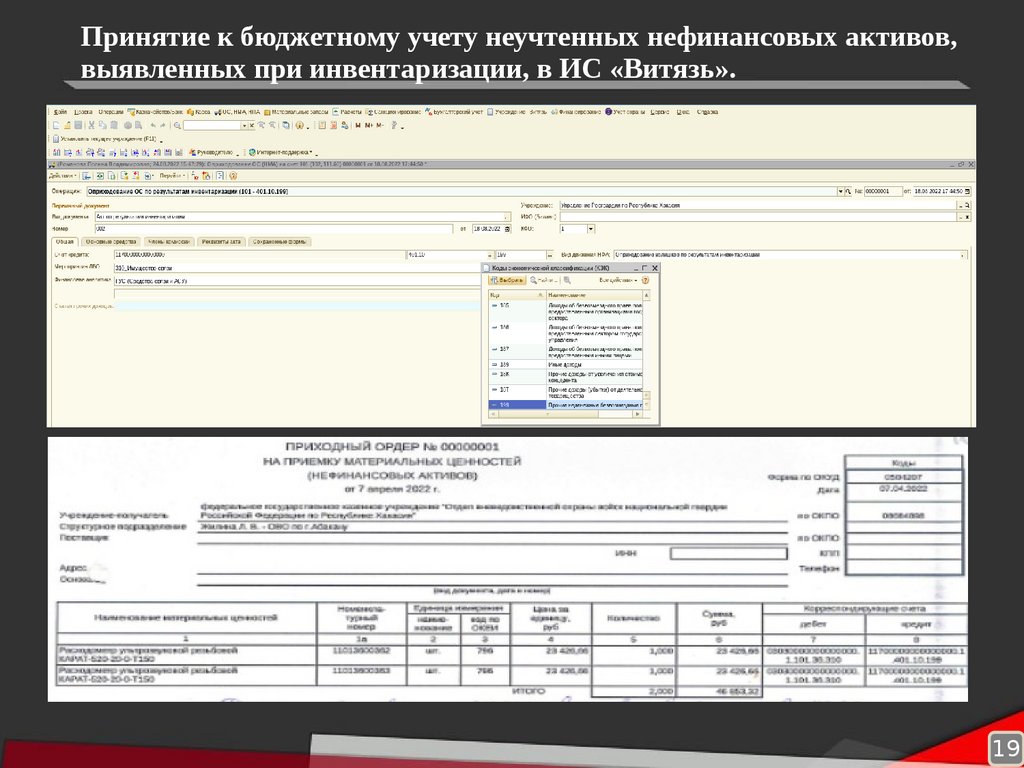

Принятие к бюджетному учету неучтенных нефинансовых активов,выявленных при инвентаризации, в ИС «Витязь».

19

20.

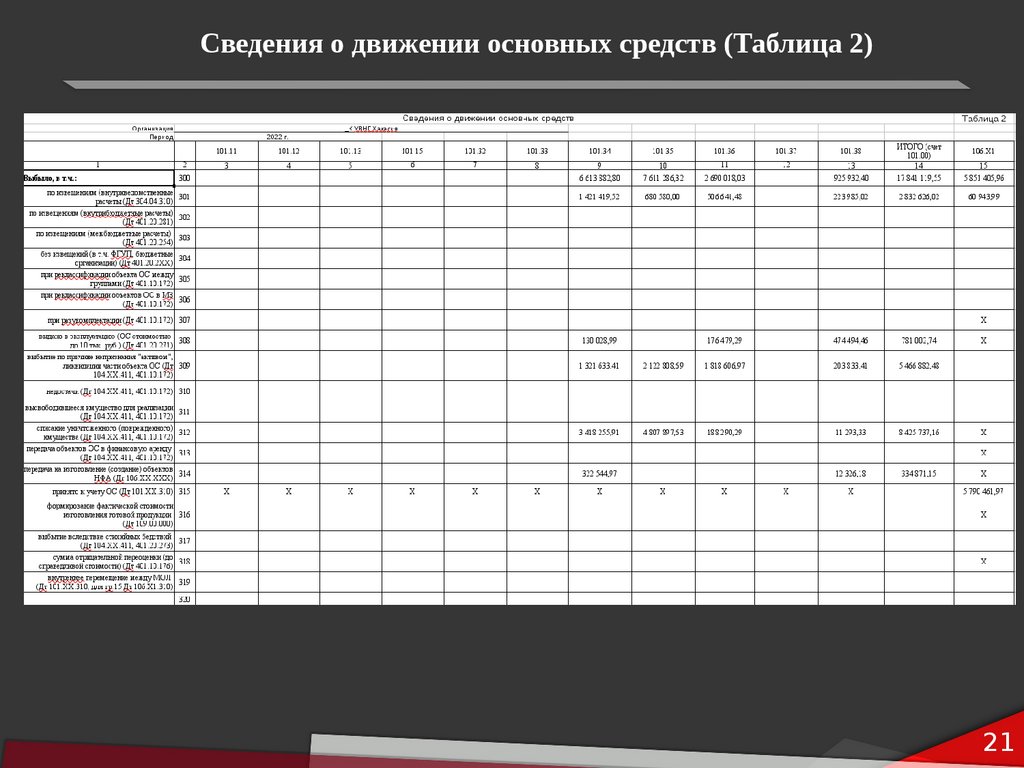

Сведения о движении основных средств (Таблица 2)20

21.

Сведения о движении основных средств (Таблица 2)21

22.

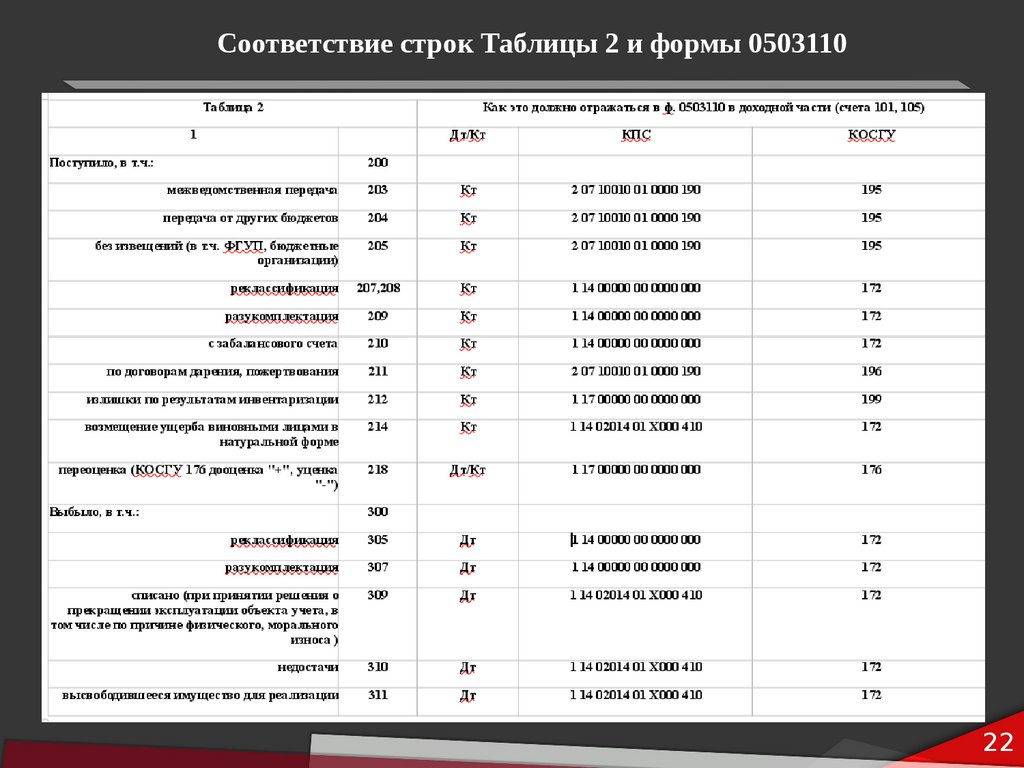

Соответствие строк Таблицы 2 и формы 050311022

23.

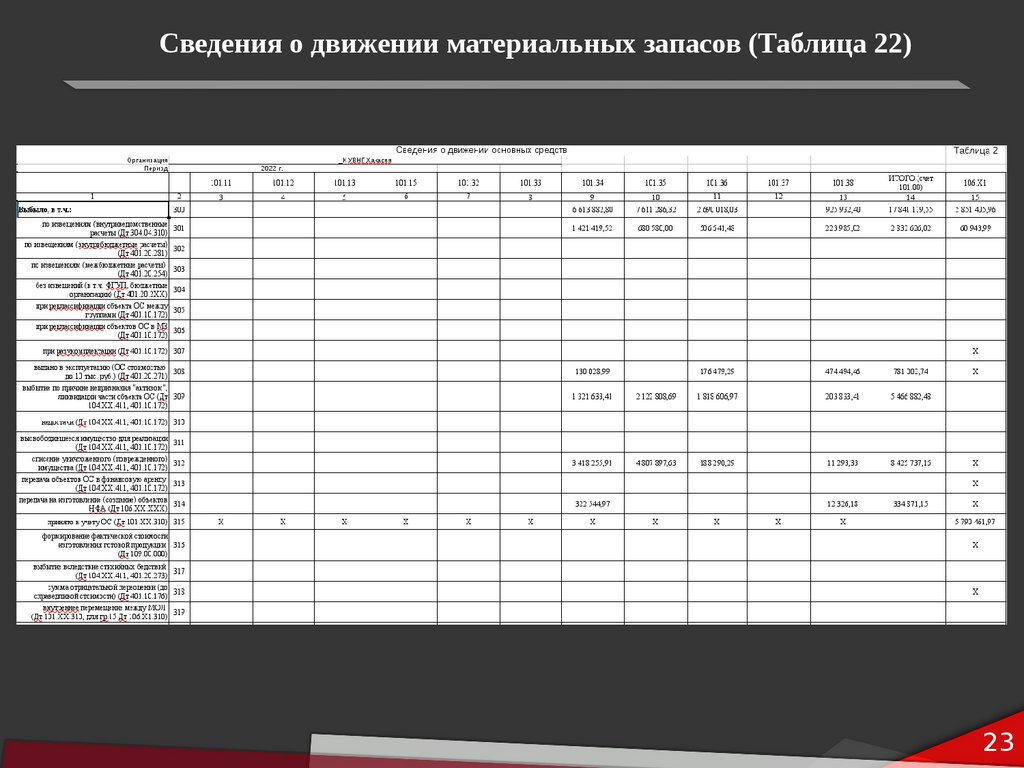

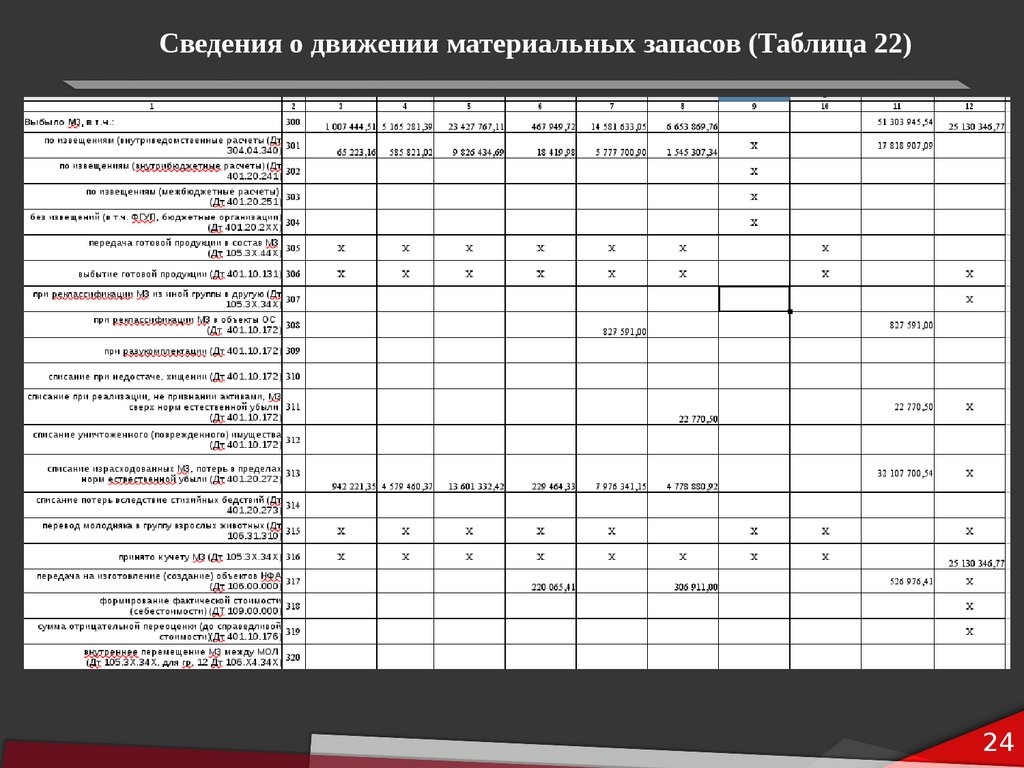

Сведения о движении материальных запасов (Таблица 22)23

24.

Сведения о движении материальных запасов (Таблица 22)24

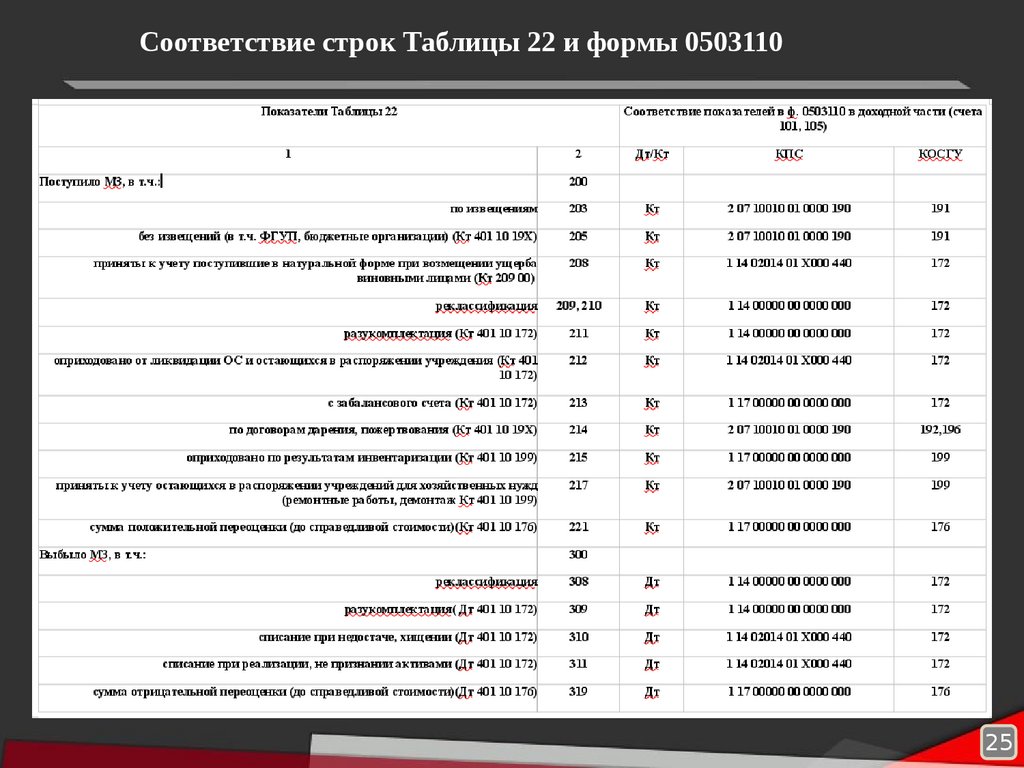

25.

Соответствие строк Таблицы 22 и формы 050311025

26.

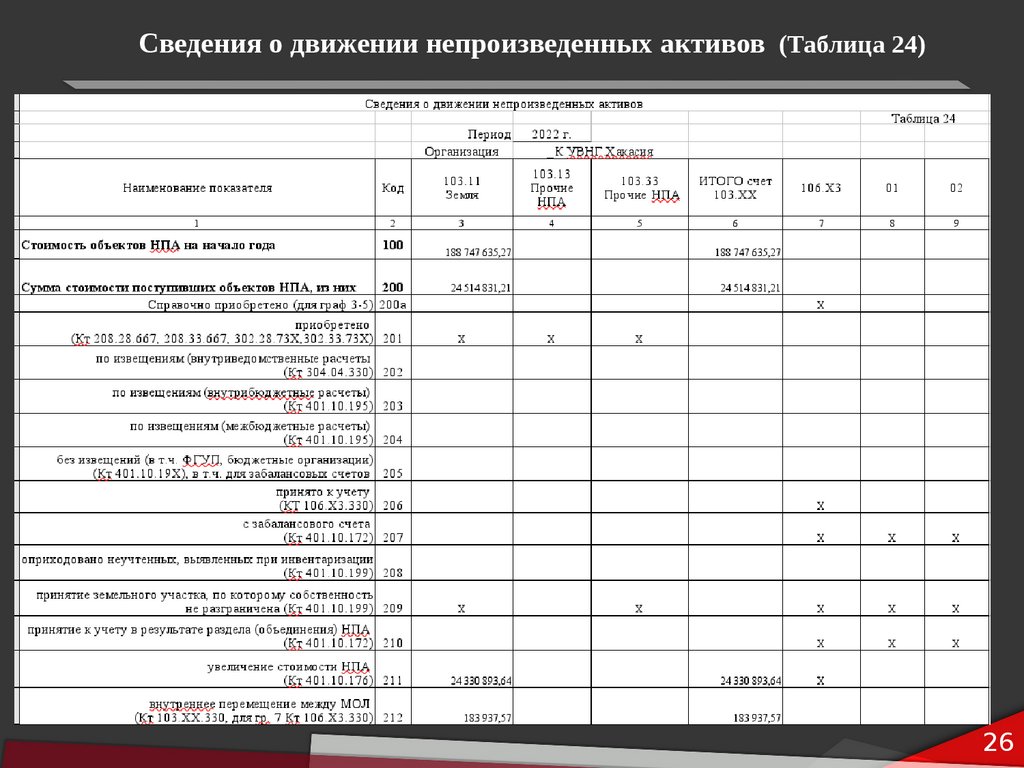

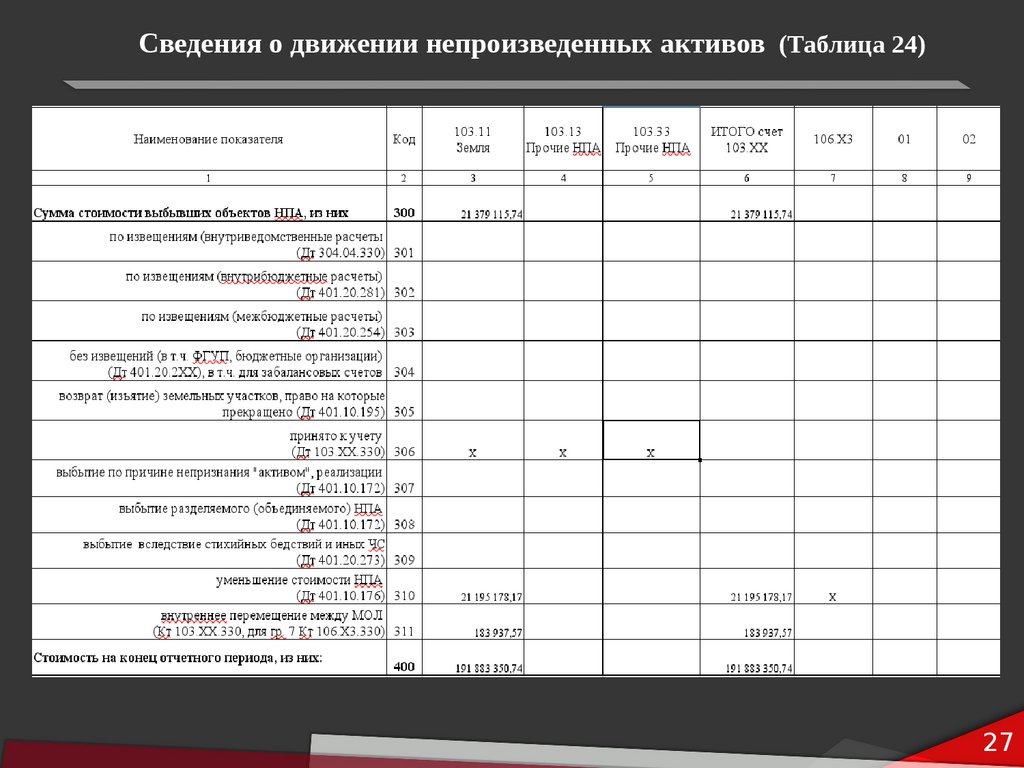

Сведения о движении непроизведенных активов (Таблица 24)26

27.

Сведения о движении непроизведенных активов (Таблица 24)27

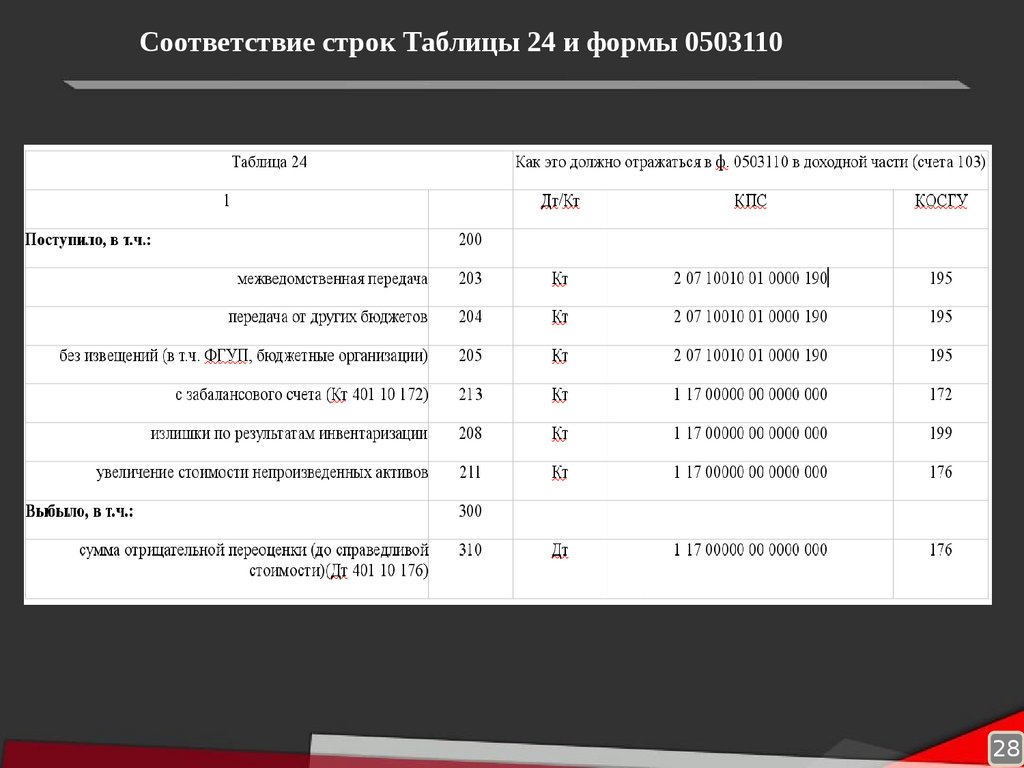

28.

Соответствие строк Таблицы 24 и формы 050311028

29.

Начальник финансово-экономического отдела —главный бухгалтер Управления Росгвардии по

Республике Хакасия

подполковник полиции

Попова

Лилия Николаевна

Соответствие кодов классификации доходов

федерального бюджета счету 40110 «Доходы

текущего финансового года» при поступлении

(выбытии) федерального имущества. Особенности

формирования форм бюджетной отчетности по

поступлению (выбытию) федерального имущества