Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и анализ состава и движения основных средств в ООО «Система 56»

1.

Тема:Бухгалтерский учет и

анализ состава и

движения основных

средств в ООО

«Система 56»

2.

Цель:Исследовать порядок ведения

бухгалтерского учета обязательств и

провести анализ их структуры и динамики

в ООО «Система 56»

3.

Задачи:• рассмотреть теоретические основы бухгалтерского учета

и анализа обязательств в современных условиях;

• дать организационно-экономическую характеристику

ООО «Система 56»;

• исследовать порядок документального оформления и

особенности синтетического и аналитического учёта

обязательств в ООО «Система 56»;

• проанализировать динамику обязательств в ООО

«Система 56»;

• провести анализ структуры обязательств в ООО

«Система 56».

• Объектом исследования выступает ООО «Система 56».

4.

Объект исследованияООО «Система 56»

Основная деятельность: Торговля

машинами и холодильным оборудованием

5.

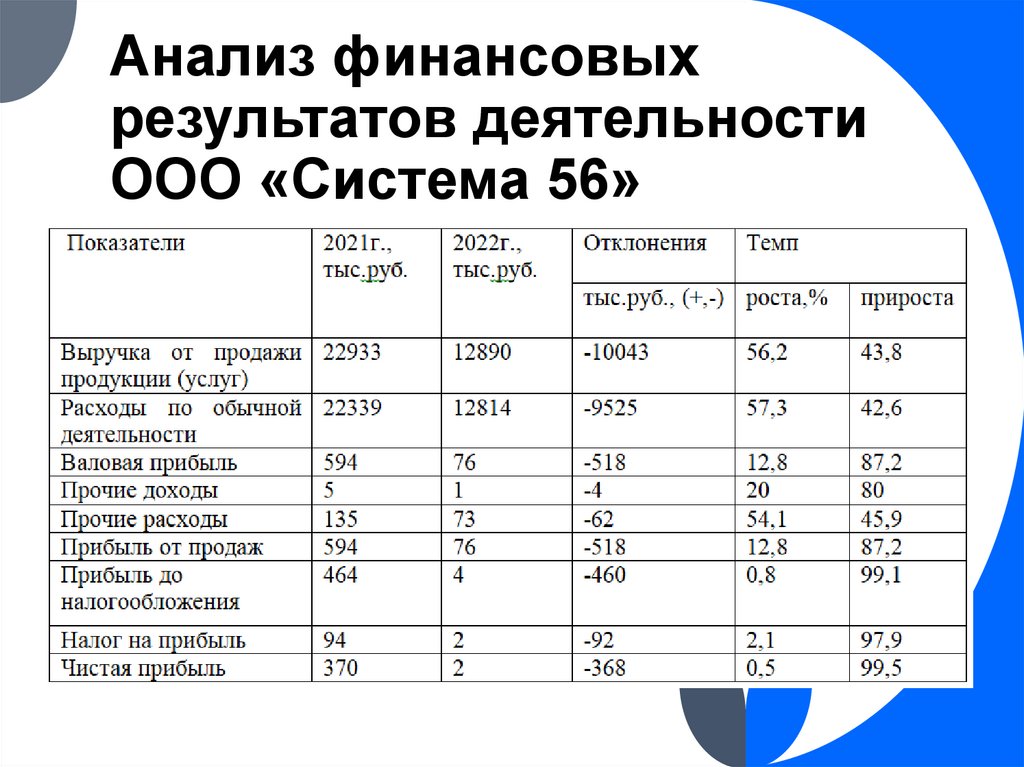

Анализ финансовыхрезультатов деятельности

ООО «Система 56»

6.

Способы начисленияамортизации

уменьшаемого остатка

линейный

по сумме чисел лет

полезного

использования

пропорционально

объемам работ и

продукции

Линейный метод амортизации является

самым простым и наиболее широко

используемым метод расчета

амортизации для основных средств.

Амортизационные отчисления

записываются равными частями для

каждой периода в течение всего срока

службы основного средства.

7.

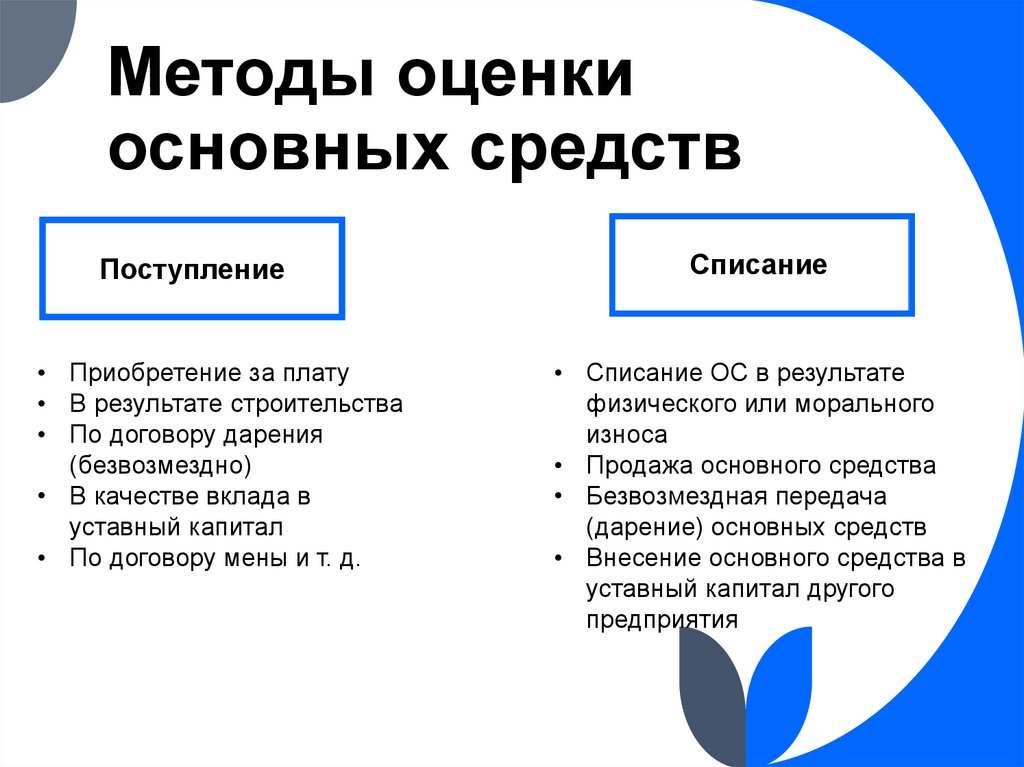

Методы оценкиосновных средств

Поступление

• Приобретение за плату

• В результате строительства

• По договору дарения

(безвозмездно)

• В качестве вклада в

уставный капитал

• По договору мены и т. д.

Списание

• Списание ОС в результате

физического или морального

износа

• Продажа основного средства

• Безвозмездная передача

(дарение) основных средств

• Внесение основного средства в

уставный капитал другого

предприятия